Рейтинг: 4.3/5.0 (1887 проголосовавших)

Рейтинг: 4.3/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

В настоящее время действует упрощенный алгоритм обращений граждан при их несогласии с примененным значением КБМ. При получении соответствующего заявления страхователя страховая организация обязана проверить значение коэффициента КБМ в АИС РСА, и если полученное значение КБМ не совпадет с примененным страховщиком, страховщик применяет новое значение КБМ, которое будет учитываться как в текущем договоре, так и в заключенных позднее (при условии отсутствия заявленных впоследствии убытков).

В этой связи при несогласии с примененным страховщиком значением коэффициента КБМ рекомендуем обращаться непосредственно в страховую организацию, с которой Вы заключили или собираетесь заключить договор: Ваш запрос будет обработан в кратчайшие сроки при минимальных усилиях с Вашей стороны.

Если вы уверенны что ваша скидка, по полису ОСАГО должна быть иной, чем указана в информационной базе РСА, то вам надо написать заявление.

При подаче жалобы на некорректное применение КБМ необходимо обязательно указать:

До подачи жалобы почитайте информацию на сайте РСА.

А теперь можно писать заявление. Форму заявления смотрите ниже.

Первый вариант заявления, если вы уже заключили договор без учета скидки.

ОБРАЗЕЦ ЗАЯВЛЕНИЯ вариант 1

Второй вариант если вы знаете, что ваша скидка не сохранена в общей базе РСА.

ОБРАЗЕЦ ЗАЯВЛЕНИЯ вариант 2

По всем возникающим вопросам Вы можете обратиться по бесплатному телефонному номеру «Горячей линии РСА»: 8-800-200-22-75

Также, по всем возникающим вопросам Вы можете обращаться по бесплатному телефонному номеру «Горячей линии РСА» 8-800-200-22-75

Представительство РСА в ЮЖНОМ федеральном округе

Почтовый адрес: 344000, г.Ростов-на-Дону, ул. Красноармейская, дом 200\1, 2 этаж

Телефоны: (863) 263 37 71; (863) 263 84 28

Часы работы: 09.00 — 18.00; пятница 09.00 — 16.45; обед 13.00 — 13.45

За каждую обоснованную жалобу на неверный расчет коэффициента «бонус-малус» (КБМ) Российский союз автостраховщиков (РСА) будет штрафовать страховщика на 10 тыс. р.

Соответствующее решение принято президиумом РСА.

Не редко люди попадают в такую ситуацию, когда база даёт сбой, рассчитывая неверный коэффициент, или вовсе выдаёт ошибку. Например, водитель оформлял полисы ОСАГО в течение нескольких лет, при этом убытков по его вине не было, но база выдаёт, что кбм равен одному или же рассчитан не правильно.

Не редко люди попадают в такую ситуацию, когда база даёт сбой, рассчитывая неверный коэффициент, или вовсе выдаёт ошибку. Например, водитель оформлял полисы ОСАГО в течение нескольких лет, при этом убытков по его вине не было, но база выдаёт, что кбм равен одному или же рассчитан не правильно.

В чём причина неверного расчёта кбм и как исправить эту ошибку, установив справедливость?

Возможные причины, по которым мог быть присвоен неправильный Кбм.В жалобе должно быть обязательно указаны некоторые данные.

При оформлении полиса ОСАГО, в обязанности страховой компании теперь входит обязательная проверка КБМ страхователя по общей базе АИС РСА. Кроме этого, перед оформлением полиса ОСАГО страховщик так же должен проверять наличие технического осмотра транспортного средства в системе ЕАИСТО. Без этих данных страховой полис ОСАГО оформляться не может.

У многих автолюбителей возникает ситуация, когда при очередном продлении ОСАГО их ставят перед фактом, что скидки (КБМ) у них нет. Причины исчезновения Вашей скидки Вы можете прочитать в статье Пропала скидка по ОСАГО или КБМ не найден ".

Рассмотрим порядок действий по возврату КБМ. который Вам полагается.

Порядок действий по восстановлению КБМЖелаем успехов в восстановлении скидки по ОСАГО всем, кто попал на обнуление КБМ!

Миллионы граждан России ежегодно оформляют полиса обязательного автострахования ОСАГО, но не все знают, как производится расчет стоимости автогражданки.

Страховая компания при проведении расчета обязана учитывать базовые тарифы, которые установлены Центральным Банком РФ и коэффициенты, зависящие от множества различных факторов.

Среди всех коэффициентов наибольшее количество вопросов связано с Кбм (коэффициент бонус-малус ).

О коэффициентеКоэффициент бонус-малус – это своеобразный показатель дисциплинированности водителя. При расчете значения параметра учитывается стаж безаварийной езды.

Каждый год, при отсутствии обращений в страховую компанию и установленной виновности в дорожном происшествии, значение коэффициента уменьшается на 5%. Максимальная скидка по Кбм составляет 50% от стоимости полиса.

Каждая страховая компания обязана заносить сведения о водителях в единую базу РСА, где, и производится учет применяемой скидки.

Узнать коэффициент бонус-малус самостоятельно можно двумя способами:

Вычислить значение коэффициента по таблице можно по следующей схеме:

Для проверки коэффициента через интернет потребуется просто ввести необходимую информацию и в течение 1 минуты получить ответ.

Если страховой полис оформляется с учетом допуска к управлению нескольких водителей, то для подсчета стоимости автостраховки используется максимальное значение Кбм.

Например, один водитель имеет 5 класс и Кбм=0,9, а второй водитель 9 класса со значением коэффициента 0,7. При расчете цены автогражданки Кбм будет признан равным 0,9.

Однако стоит учесть, что база РСА заполняется сотрудниками страховой компании, что приводит к наличию ошибок.

Возможные причины для возвратаИтак, увеличить значение коэффициента могут:

Здесь представлены исключительно наиболее вероятные причины завышения скидки за безаварийную езду. В реальной жизни данный список можно продолжать до бесконечности, так как предусмотреть все ситуации не возможно.

Законно ли страхование жизни при страховании автомобиля в 2016 году, читайте здесь .

Куда обращатьсяС пакетом документов можно обратиться:

По мнению людей, сталкивавшихся с аналогичной проблемой, оправлять запросы целесообразнее сразу во все указанные организации. Таким способом можно достичь желаемого результата в максимально короткие сроки.

Обращения можно направить тремя способами:

На рассмотрении обращения каждой организации отводится 30 дней. В течение этого времени любая организация обязана дать письменный развернутый ответ о принятом решении.

Если просьба удовлетворена и Кбм восстановлен, то страховая компания, в которой приобретен действующий полис автогражданки, обязана вернуть излишне уплаченную страховую премию. Для этого потребуется подать письменное заявление на возврат денег.

Если вышеперечисленные организации не восстановили реальное значение Кбм, то водитель имеет право обратиться:

Как вернуть Кбм ОСАГО в Росгосстрахе? В первую очередь необходимо обратиться непосредственно в страховую компанию и выяснить причины снижения скидки за безаварийную езду. К обращению прилагаются все подготовленные документы.

Для этого необходимо заполнить предложенную форму, в которой указать:

На рассмотрение жалобы отводится 30 дней, по истечении которых страховая компания обязана изменить данные о значение Кбм или направить на адрес электронной почты мотивированный отказ.

При получении отказа можно обращаться в вышестоящие (надзорные) организации, список которых представлен выше.

Если страховая закрыласьЧто делать, если страховая компания закрылась, не внеся в базу РСА актуальную информацию? В этом случае необходимо обращаться непосредственно в союз автостраховщиков.

Для этого заполняется бланк заявления:

При оформлении нового полиса автогражданки страховая компания обязана учитывать информацию, полученную из РСА.

При замене правКак восстановить Кбм при замене водительского удостоверения. По правилам страхования при смене каких-либо данных собственник обязан незамедлительно уведомить страховую компанию.

При обращении в действующий страховой полис вносятся соответствующие изменения (в данном случае вписывается серия и номер нового водительского удостоверения).

После внесения изменений в автогражданку сотрудник страховой компании обязан изменить данные и в базе РСА.

Желательно потребовать внесение изменений в базу сразу же после изменения страховки. В противном случае восстановить Кбм можно будет только через жалобы и обращения, на что потребуется дополнительное время.

Как вернуть переплату КБМ по ОСАГОЧтобы вернуть уплаченную ранее страховую премию после проведения операции восстановления коэффициента бонус-малус надо:

Заявление может быть написано в свободной форме. Однако документ должен содержать:

К заявлению необходимо приложить:

Возврат средств должен осуществляться в течение 14 дней с момента подачи заявления и прилагаемых документов.

При обнаружении ошибки в базе данных союза автостраховщиков по определению коэффициента бонус-малус рекомендуется обращаться за восстановлением реального значения.

Увеличивая Кбм, страховые компании пытаются увеличить свою прибыль за счет средств застрахованных лиц, что по действующему законодательству не допустимо.

Необходимый пакет документовКак вернуть Кбм по ОСАГО через РСА или иные организации? В первую очередь необходимо собрать документы, удостоверяющие требуемые факторы.

Если оригиналы документов не сохранились, то потребуется направить запрос через форму обратной связи на сайте страховой организации (можно лично обратиться в любой из офисов компании) с просьбой предоставить выписку по заключенным договорам, к которой приложить информацию о страховых выплатах.

Данная справка должна оформляться страховщиком в течение 5 дней с момента получения запроса (обычно на эту процедуру требуется не более суток при запросе онлайн и 5 – 10 минут при личном обращении).

Справка предоставляется бесплатно. Страховая компания не имеет права отказать в выдаче этого документа.

Как быть, если затягивают сроки по выплате ОСАГО, смотрите на странице .

С какого момента начинается срок исковой давности по КАСКО, узнайте из информации .

Видео: О коэффициентах бонус-малус при ОСАГОПредложение для вас:

"Каско для опытных водителей от 7 600 рублей в год!"

Что сделать, чтобы исправить КБМ ОСАГО в базе АИС РСА?-это все решаемо.

Очень часто многие автолюбители сталкиваются с тем, что нечистоплотные на руку страховые агенты обманывают с целью получения большей платы за оформляемый полис ОСАГО. Сделать это очень просто! Для этого Вам не придется ехать в офис страховой компании. Запрос делается в режиме онлайн, а результат проверки высвечивается на экране монитора — 100% гарантия точности!

Важно знать, что любые изменения и исправления неверных (ошибочных) значений КБМ должна производить страховая компания, с которой у Вас был заключен договор обязательного страхования автогражданской ответственности — ОСАГО. То есть изменения в базу АИС РСА загружаются только страховщиками.

Поэтому Вам необходимо написать заявление в «свою» страховую компанию, полис которой находится у Вас на руках с заявлением об исправлении неверного значения КБМ. Вам необходимо подготовить следующие документы:

2. Сканированная копия полиса ОСАГО с верным значением КБМ, который был ранее оформлен у данного страховщика.

3. Копия водительского удостоверения, сканированная с двух сторон

Что делать, если нет возможности подать заявление в страховую компанию?

Если Вы столкнулись с проблемой недоступности страховой компании, в которой Вы ранее покупали полис ОСАГО, то мы рекомендуем обратиться в Российский Союз Автостраховщиков.

С 8 августа 2002 года в нашей стране осуществляет свою деятельность Российский Союз Автостраховщиков (РСА). Одним из основных направлений работы РСА является защита прав страхователей и потерпевших в рамках действия обязательного страхования автогражданской ответственности водителей — ОСАГО.

Поэтому, когда Вы попали в сложную ситуацию с ОСАГО, Вам нужно обращаться в данное общероссийское профессиональное объединение. Для того, чтобы исправить неверное значение КБМ, используемое при расчете стоимости ОСАГО, Вам необходимо направить официальное обращение с соответствующей просьбой в Российский Союз Автостраховщиков (РСА).

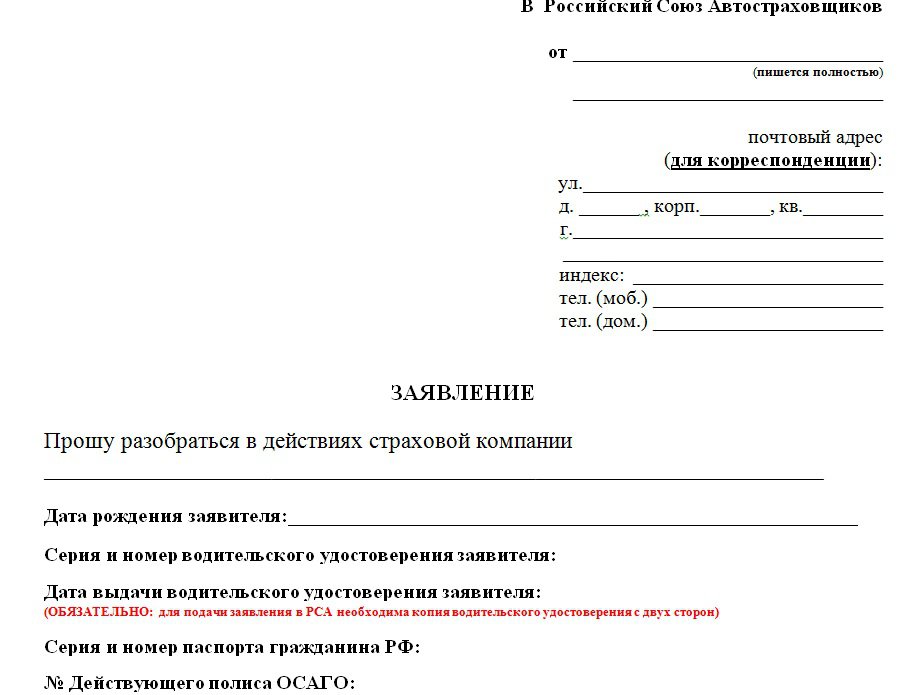

Образец заявления о восстановлении КБМ в РСА

Для быстрого заполнения и направления Вашей претензии на действия страховой компании в адрес Российского Союза Автостраховщиков (РСА) скачайте и распечатайте официальный бланк заявления о восстановлении КБМ ОСАГО на сайте Инсури.

Скачать заявление в РСА о восстановлении КБМ ОСАГО

Как написать заявление об исправлении КБМ в РСА

Для начала, Вам необходимо распечатать образец заявления на принтере. После чего, бланк нужно аккуратно заполнить в произвольной форме, указывая следующие данные:

Суть обращения в РСА — это просьба внести корректные данные и значение Вашего КБМ ОСАГО в базу автоматизированной информационной системы Российского Союза Автостраховщиков (АИС РСА).

Какие документы приложить к заявлению в РСА

Куда отправлять заявление о восстановлении КБМ

Отправлять заявление о восстановлении правильного значения КБМ ОСАГО можно следующими официальными способами:

1. Для моментальной отправки своего заявления в Российский Союз Автостраховщиков существует официальный электронный почтовый ящик РСА для приема сканированных копий заявления и сопутствующих документов для восстановления КБМ ОСАГО:

2. Если Вы проживаете в Москве, то весь комплект документов можно отвезти лично или доставить курьером по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3

Обратите внимание на то, что прием документов осуществляется по следующему графику: Вторник — с 15-00 до 18-00 Четверг — с 9-00 до 12-00

3. Также заявление можно отправить почтовым отправлением с уведомлением о вручении по адресу: 115093, г. Москва, ул. Люсиновская д. 27 стр. 3

Как позвонить в Российский Союз Автостраховщиков

Для телефонного звонка и получения консультации, касающегося восстановления правильного значения КБМ ОСАГО, Вы можете обратиться по бесплатному общероссийскому телефонному номеру «Горячей линии РСА»:

Директору АО «Страховая компания»

Проживающего по адресу:

В связи с неверным определением «КБМ» при заключении договора ОСАГО полис серия ___ № _________________ от __ ____________ 20__ г. прошу вернуть излишне оплаченную часть денежных средств в размере ________руб. (_______________________________________ ____________)на расчетный счет по следующим реквизитам:

ФИО (получателя карты) ____________________________________________

БИК Банка _______________________

лицевой счет получателя (20 знаков)/ номер карты (16/20 знаков) ____________________________

При заключении договора на основании ст. 30 Закона об ОСАГО страховая компания обязана использовать сведения АИС о предыдущих периодах страхования для применения коэффициента «бонус-малус» (КБМ) – коэффициент, влияющий на стоимость полиса (повышающий или понижающий в зависимости от аварийности в предыдущие периоды).

С 1 июля 2014 года источником получения таких сведений для расчета правильного КБМ на основании может быть только информация, содержащаяся в автоматизированной информационной системе РСА (АИС РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 01 января 2011 года.

Вы также самостоятельно можете проверить сведения о своем КБМ по данной ссылке http://osagoonline.info/kbm .

В случае если Ваш страховщик не правильно применяет КБМ, можно обратиться с жалобой в Российский союз автостраховщиков по адресу http://www.autoins.ru/ru/appeal .

Данная организация является профессиональным объединением страховщиков и действует на основании гл.V Закона об ОСАГО.

С порядком обращения с жалобами и заявлениями на действия (бездействия) страховщиков Вы можете по указанной ссылке http://www.autoins.ru/media/appeal/rp_ppd_excerpt_.doc

В 2012г страховал машину по ОСАГО в ОАО "ВСПК" с КБМ=0,65, класс 10. В 2013г машину продал, ездил на машине жены, был вписан в ее полис. В этом году купил свой автомобиль. При оформлении полиса мне присвоили 4 класс, объяснив тем, что в АИС РСА данные по мне отсутствовали и в 2013г мне присвоили 3 класс. Получается, что все годы безаварийной езды ушли в никуда. На руках есть оригинал полиса за 2012г, справку из ВСПК взять невозможно, т.к. у нее отобрали лицензию. Подскажите как восстановить КБМ?

Аналогичная ситуация в РГС по КБМ. при каждой новой покупке авто КБМ менялся в сторону уменьшения. Так имея безаварийный стаж вождения с 1991 года на настоящее время КБМ =7 и скидка 20%. И кроме того, вписав зятя в страховку РГС "кинул" и его с с КБМ=13 в 3класс, хотя он по своему полису является клиентом другой страховой компании. Личное обращение к юристам в РГС ничего не дало- что бы такое сделать, чтоб вернуть все в справедливое русло. И как можно назвать ЕДИНЫМ список страхователей если в нем может нарисовать что хочет любой оператор любой страховой компании. (Так мне об"яснили ,кто виноват в изменении " Коэффициента БОНУС- МАГУС" только не об"яснили на основании чего)

Заменил вод.удостоверение по окончанию срока действия, а в страховой говорят что меня нет в базе РСА, и ставят класс КБМ 3, причем предыдущие годы страховался в этой же компании! В РСА достучаться тоже не могу. Да и собственно толку от обращения в РСА нет, потому как не они вносят изменения в АИС РСА, а страховщики!

Подскажите пожалуйста, как восстановить КМБ.

много лет страховался в одной компании, была большая скидка. Полис заканчивался в апреле 2014 года - машину в феврале продал. В ноябре 2013 приобрел машину в мск, застраховали без всяких понижающих коэфф - я не заметил этого. Сейчас пришло время страховать - а у меня скидка только 5%. Как восстановить заслуженный КМБ ?

Здравствуйте.

На меня зарегистрированы три машины,плюс я еще вписан в несколько ОСАГО.

На одной из машин зарегистрированных на меня было совершенно ДТП,за рулем был не я,водителя управляющего этой машиной признали виновным.Эта машина была застрахована ОСАГО без ограничения водителей.

Теперь у меня повысили КБМ,и мне приходится платить за все остальные машины,и за те что зарегистрированы на меня и за те куда меня вписывают в полюс ОСАГО.

Правомерно ли это?

an33rus писал(а): Как восстановить заслуженный КМБ ?

Текст письма отправленного по электронной почте 28.12 2014 г.:

"Уважаемые специалисты СК. 10.12.2013 г. я приобрёл Ваш продукт ОСАГО, страховой полис серия. №. по непонятной мне причине без учёта Кбм. Я не прошу Вас производить перерасчёт, но требую в досудебном порядке внести изменение в базе РСА. На 10.12.2014 г. мой класс по факту 8, соответственно Кбм=0,75."

Ответ получен 30.12.2014 г.:

"Отправлено: Вт 30.12.2014 9:58

Кому.

Добрый день! Сегодня мы поправили в базе Ваш Кбм. Возможно, что завтра данные появятся в базе РСА. После новогодних праздников это точно произойдет.

По данному полису мы должны произвести Вам возврат страховой премии в размере 506,88 руб. Прошу Вас написать у нас в офисе заявление. Мы можем договориться с Вами на определенное время на конкретную дату, тогда буду Вас ждать без очереди.

С Уважением,

Главный менеджер по работе

с нефинансовыми посредниками"

Вот результат:

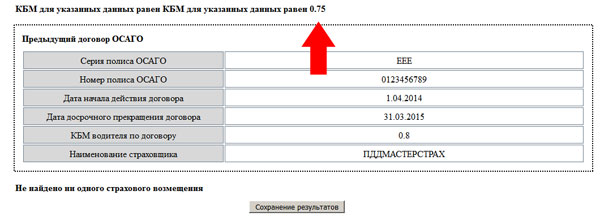

"КБМ получен в РСА посредством WSDL-запроса: ID 1716316462 от 01.01.2015 г. 03:43 (по Мск)

Результат запроса:на основании полиса. компании.

КБМ для договора с началом срока страхования от 01.01.2015 г. 0.75

Класс для договора с началом срока страхования от 01.01.2015 г. 8"

usher писал(а): Правомерно ли это?

К сожалению - да. Таков закон.

Воспользовался советом СВК для восстановления КБМ - своего и брата, тоже вписанного в полис.

2 письма (с первого раза я их не убедил) своей СК через обратную связь у них на сайте, полтора месяца, и КБМ поправили, теперь жду:

". И завершающей стадией данного процесса через менеджера по Договору будет откорректирована страховая премия и осуществлен возврат излишне уплаченных денежных средств.

Приносим извинения за доставленные неудобства."

Вот только они немного не уложились в назначенный мной срок, и я успел послать на них жалобу в РСА, теперь буду пробовать отозвать эту жалобу.

Так что, СВК. спасибо Вам за совет.

s.baskakov писал(а): спасибо Вам за совет.

Рад, что и у Вас получилось, всего хорошего.

Добрый день! 06.01.2013г. допустила ДТП по моей вине. Выплаты произведены СК "РЕНЕССАНС СТРАХОВАНИЕ" в рамках договора ОСАГО. После этого я управляла несколькими автомобилями и соответственно оформляла ОСАГО с применением КБМ=1,55, но все эти договора были прекращены досрочно в связи с продажей автомобилей, кроме того одновременно всегда имеется несколько оформленных полисов ОСАГО. Как уменьшить КБМ в АИС РСА, если он изменяется только по данным наиболее поздно закончившегося договора, причем досрочно расторгнутые во внимание на уменьшение КБМ не влияют? Получается какой-то замкнутый круг - договор с КБМ=1,55 на один автомобиль заканчивается, но остается на другой с таким же КБМ. Поэтому оформляют также новый полис ОСАГО на первый автомобиль с КБМ=1,55. Получается он не уменьшится никогда. Как быть в такой ситуации, ведь с момента ДТП прошло уже более двух безаварийных лет постоянного вождения?

Почти 100 миллионов водителей в России ежегодно страхуют гражданскую ответственность автомобилей, мотоциклов и другой техники, передвигающейся по дорогам. Но до сих пор многие владельцы автотранспорта не знают по какому принципу страховые компании рассчитывают сумму средств, которая платится ими в момент получения полиса ОСАГО. Между тем на страховую премию влияют не только мощность двигателя, место регистрации автомобиля возраст и стаж вождения, но и КБМ — коэффициент, учитывающий безаварийную езду.

Что такое КБМТак называемый коэффициент «бонус-малус» снижает затраты водителей на оплату страховой премии за ОСАГО каждый год на 5%, если по вашей вине не было ДТП. Сумма оплаты за страховку через 10 лет может стать в 2 раза меньше первоначальной. К сожалению КБМ не может быть ниже значения 0,5. По крайней мере, на сегодняшний день правилами это не предусмотрено. Совершение ДТП по вине страхователя и выплата пострадавшим в нем увеличивают КБМ. Несколько ДТП в течение 1 года поднимают стоимость страховки в несколько раз. К сожалению КБМ увеличивается только от количества ДТП, а не зависит от суммы выплат пострадавшим. Видимо, это должно стимулировать виновников мелких ДТП разбираться с выплатой компенсации без привлечения полиции и страховой компании. Точные цифры изменения КБМ при совершении аварий опубликованы в Указании Банка России № 3384-У от 19.09.2014. Его можно прочесть на сайтах ЦБ РФ, РСА (Российского союза автостраховщиков) и других источниках.

Когда 12 лет назад в России вступил в силу закон № 40-ФЗ от 25.04.2002. обязывающий владельцев транспортных средств страховать гражданскую ответственность, КБМ у всех водителей был равен 1, и большой разницы в страховой премии даже через несколько лет не было. То сегодня в Москве, Казани и Сургуте, где коэффициенты страховых тарифов очень высокие, дисциплинированный водитель, потерявший КБМ не по своей вине, выложит компании, оформляющей полис, почти 9 тыс. рублей, оплачивая ОСАГО за автомобиль до 100 л. с. Города Мурманск и Челябинск стоят в этом списке отдельно, там страховые тарифы еще выше.

Информация для водителей, нечитающих законы . Проблемы ОСАГО в России

Правительство РФ и Государственная дума на протяжении всех лет действия закона № 40-ФЗ от 25.04.2002 вносили в него поправки и изменения в правила страхования. Менялись коэффициенты, внедрялись новые критерии, увеличивались тарифы. Контроль за прибыльностью страховых компаний был жестким и многие из них обанкротились, не дожив до сегодняшних дней. Последние годы ОСАГО для большинства страховых компаний стало убыточным видом деятельности. Такое положение создалось по нескольким причинам:

Увеличение страховых выплат практически без роста тарифов в 2014 году заставило многие компании нарушать законы, предлагая в нагрузку к полисам ОСАГО дополнительные виды страхования, чтобы не разориться. Иногда плата за дополнительное страхование была так высока, что, приходя в другую компанию и получая ответ об отсутствии данных по КБМ, дешевле было застраховаться в ней. Незнание правил страхования заставило многих водителей переплачивать за ОСАГО последние несколько лет. Переходя к другому страховщику, нужно было взять сведения о страховании, с указаннной величиной КБМ, на основании которого заключался договор страхования, и наличием выплат по ОСАГО за время действия полиса. Кстати, расчет страховой премии, где расписаны все коэффициенты, должен был выдаваться по первому требованию.

Причины необоснованного увеличения КБМОтказавшись страховать свой автомобиль в одной компании и даже взяв там сведения о страховании, получить полис ОСАГО у другого страховщика часто не получалось. Или выдвигались такие же требования, как в предыдущей компании, или отсутствовали бланки полисов страхования. Одним из способов получения полиса был отказ от скидки, полагающейся за КБМ. Страховщик присваивал страхователю 3-й класс при котором КБМ = 1 и все были довольны. Страховая компания получала дополнительные деньги от автовладельца, который почти наверняка не придет к ним за получением возмещения. Страхователь платил значительно меньше, чем ему обошелся бы полис ОСАГО в бывшей компании. С 2011 года все страховые компании обязаны сообщать в РСА о заключенных договорах по ОСАГО. В этих сообщениях указывается КБМ водителей. Такая практика необходима для выявления водителей, утаивающих сведения о совершенных ими ДТП. Если в полис вписаны несколько человек, то в формулу расчета страховой премии по заключенному договору записывается КБМ водителя с самым большим его значением. Не сообщая в РСА КБМ каждого водителя, страховые компании направляли туда искаженные данные. По некоторым водителям за один год подавались сведения с различным КБМ, а в АИС оставалось только его последнее значение. Вопросов об изменении КБМ в сторону увеличения не возникало, поскольку любое ДТП могло стать такой причиной. Такая неразбериха с КБМ создавалась страховщиками и была им на руку, поскольку скидки за безаварийную езду уменьшались, а страховые премии, поступающие на счета компаний, росли.

Совет водителям, не желающим переплачивать за страховкуНа полях интернета появилось множество советов по действию страхователей для понуждения страховых компаний к соблюдению закона о защите прав потребителей и правил страхования. Обращения в Роспотребнадзор. защищающий права потребителей, в РСА, координирующий деятельность страховых компаний, в прокуратуру и даже в суд. Все эти государственные органы требуют доказательств совершенных правонарушений, которых практически невозможно предоставить. Даже жалоба в Банк России, непосредственно контролирующий страховые компании, не всегда приводит к положительным результатам.

Между тем есть отличный способ заставить страховую компанию соблюдать законодательство. Обычно владельцы транспортного средства приходили в страховую компанию за несколько дней до окончания срока действия своего полиса. Агент оформлял заявление, клиент его подписывал, платил рассчитанную сумму, получал полис ОСАГО и год о нем не вспоминал. Так было почти 10 лет. Страхователю необходимо самостоятельно заполнить (бланк можно взять на сайте компании или РСА) и подать заявление в страховую компанию, предоставив туда паспорт, водительское удостоверение и диагностическую карту технического осмотра. Так написано в законе. Но все это нужно сделать за 1 месяц до окончания действия полиса ОСАГО (лучше в 2 экземплярах, оставив один, с подписью агента, у себя), а не в последний момент. Сразу и бланки появятся, и не будет никаких дополнительных нагрузок. Дело в том, что отказ от заключения публичного договора, каковым является выдача полиса ОСАГО, или несоблюдение страховой компанией тридцатидневного срока его выдачи с момента подачи заявления, на основании пункта 4 статьи 445 ГК РФ, грозит страховщику проигрышем разбирательства в суде и возмещением всех убытков. В том числе судебных издержек, административных штрафов ГИБДД на водителей и компенсаций за ДТП, совершенных на незастрахованном транспортном средстве.

Покупая новую машину этот способ малоэффективен, так как ждать целый месяц просто смешно. Но несколько тысяч рублей не испортят радости от покупки, а КАСКО. предлагаемая страховой компанией, почти наверняка избавит от проблем в первый год эксплуатации.

Новое в законодательствеМеры по борьбе с неправомерными действиями автостраховщиков принимаются на уровне Государственной думы. Законом № 223-ФЗ от 21.07.2014 в КоАП РФ введена статья 15.34.1, которая предусматривает штраф в размере 50 тыс. рублей должностному лицу страховой компании, отказывающейся заключить договор ОСАГО или навязывающей страхователю дополнительную услугу. Но трудности с доказательной базой для суда ограничивают ее применение.

Как восстановить КБМ и вернуть скидку за безаварийную езду Актуальность КБМ сегодняС 1 июля 2014 года расчет страховой премии ОСАГО осуществляется на основании данных КБМ водителей, внесенных в АИС (автоматизированную информационную систему) РСА. Все филиалы, отделы и представительства страховых компаний России оснащены компьютерами и программным обеспечением, позволяющим им входить в базу данных РСА и узнавать любую информацию, необходимую для осуществления своей деятельности. После последнего повышения тарифов ОСАГО, когда они возросли до 40% для некоторых видов транспорта, дополнительное страхование жизни «Фортуна» стоимостью 1040 рублей, навязываемая ООО «РОСГОССТРАХ» своим клиентам, кажется мелочью. Сегодня потери аккуратных водителей, у которых страховые компании несправедливо повысили КБМ, достигают от 1,5 до 7,5 тысяч рублей в год в зависимости от мощности транспортного средства и региона проживания. Но за последние несколько лет многие водители потеряли свой КБМ, переходя в другую страховую компанию или по другим причинам, не зависящим от законного его увеличения вследствие совершенных ДТП. На сайте РСА можно узнать свой КБМ по ф. и. о. дате рождения и номеру водительского удостоверения.

Перечень действий для восстановления КБМКак же его восстановить заранее, не дожидаясь последнего дня действия полиса ОСАГО, ведь узнав об этом, продляя договор страхования, быстро исправить что-либо будет уже невозможно. Или придется стать пешеходом на довольно длительное время.

Необходимо учесть, что Банк России принимает заявления о неправомерных действиях страховщиков по заключенным договорам ОСАГО срок которых истек меньше 1 года назад. Но запрос ЦБ РФ в страховую компанию и в РСА производится обо всех договорах страхования, имеющихся в этих организациях. Этот запрос обычно отрезвляет руководство страховой компании, и отношение к клиенту меняется кардинально. Центральный Банк обладает мощными рычагами воздействия на страховые компании. Возможность лишения лицензии на страховую деятельность означает крах многолетнему бизнесу. Руководство компании всегда предпочтет возвратить деньги любому, обоснованно пожаловавшемуся, клиенту, чем лишиться лицензии, позволяющей делать многомиллиардные обороты.

Действия ЦБ РФ по восстановлению законности в сфере страховани яНедавно ЦБ РФ доказал, лишив возможности выдавать полисы ОСАГО ООО «РОСГОССТРАХ», занимающему до 40% рынка этого вида страхования в стране, что церемонится с мелкими страховщиками, нарушающими законодательство, он не будет. Поводом для таких мер послужили 2,5 тысячи обращений граждан в ЦБ РФ на навязывание этой компанией дополнительных видов страхования, обуславливающих получение полиса ОСАГО. ООО «РОСГОССТРАХ» повезло, так как все обращения были без доказательств, иначе меры со стороны Центрального Банка оказались бы круче. (примечание: уже разрешил )

Профессиональное объединение страховщиковОшибочно предполагать, что обращение в РСА на незаконные действия страховой компании обязательно приведут к положительному результату. На сайте этой саморегулируемой организации страховщиков прямо указано, что правом внесения изменений в АИС РСА обладают только сами страховые компании. У РСА такого права нет. РСА существует на взносы своих членов и создано для защиты их интересов перед государственными органами, судами и, как ни странно, страхователями, то есть гражданами, написавшими жалобу.

Тем не менее РСА влияет на страховые компании, нарушающие законодательство, хотя права наказывать их у него нет. Лишь контроль над соблюдением правил профессиональной деятельности у РСА определен законом, но у него есть другие рычаги воздействия на страховые компании:

Некоторые вопросы, касающиеся применения КБМ решает только РСА, поскольку они не прописаны в действующем законодательстве:

Заявление на неправомерные действия страховой компании в связи с неправильным применением КБМ РСА принимает в таком же порядке, какой описан выше. Разбирательство пойдет быстрее, если вы отправите текст аналогичный заявлению, поданному в свою страховую компанию, и укажете, что ответа за месяц так и не получили. В этом случае есть шанс, что вопрос решится положительно и РСА найдет рычаги воздействия на страховую компанию для восстановления вашего КБМ. Получение мотивированного отказа от страховой компании в восстановлении вашего КБМ, скорее всего, приведет к тому, что РСА встанет на сторону страховщика.

С 1 июля 2015 года полис ОСАГО можно получить в виде электронного документа, заполнив на сайте страховой компании заявление. Сканы паспорта, водительского удостоверения и диагностической карты технического осмотра отправлять необязательно, страховая компания возьмет необходимые данные из АИС РСА. Получив счет и оплатив страховую премию, можно получить полис ОСАГО на свою электронную почту. Непосредственное посещение страховой компании становится необязательным, исчезают проблемы отсутствия бланков и навязывания дополнительных услуг. Случаев, когда страховщикам был восстановлен КБМ достаточно много. Недостает лишь желания граждан обоснованно предъявлять свои требования в различные инстанции. Россиянам трудоспособного возраста легче отдать свои деньги, чем тратить время на написание жалоб. Одна надежда на пенсионеров, у которых времени достаточно, а денег всегда не хватает.

Читайте также: