Рейтинг: 4.0/5.0 (1898 проголосовавших)

Рейтинг: 4.0/5.0 (1898 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Заявление о снятии с учета ЕНВД (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Заявление о снятии с учета ЕНВДСправочная информация: "Формы налогового учета и отчетности"

(Материал подготовлен специалистами КонсультантПлюс) Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (форма N ЕНВД-3) (КНД 1111050)

Приказ ФНС России от 11.12.2012 N ММВ-7-6/941@

"Об утверждении форм и форматов представления заявлений о постановке на учет и снятии с учета в налоговых органах организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности, а также порядка заполнения этих форм"

(Зарегистрировано в Минюсте России 19.02.2013 N 27198) Приложение N 3

Путеводитель по налогам. Практическое пособие по ЕНВД Если вы прекратили вести "вмененную" деятельность, то не позднее пяти рабочих дней со дня ее прекращения вам нужно подать в налоговый орган заявление о снятии с учета в качестве плательщика ЕНВД.

Типовая ситуация: Что надо сделать автономному учреждению для перехода на УСН? (для бюджетной организации)

(Издательство "Главная книга", 2016)

Форма: Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности в связи с добровольным переходом на иной режим налогообложения. Форма N ЕНВД-3 (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Форма: Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности в связи с прекращением предпринимательской деятельности. Форма N ЕНВД-3 (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

С 1 января 2013 г. переход на уплату единого налога на вмененный доход осуществляется добровольно. При этом организации и индивидуальные предприниматели обязаны встать на учет в налоговой инспекции по месту осуществления деятельности (по месту нахождения организации или месту жительства индивидуального предпринимателя).

ФНС России доработала формы и форматы заявлений о постановке на учет и снятии с учета в качестве плательщика ЕНВД. а также разработала Порядки заполнения этих форм. Указанные документы утверждены Приказом N ММВ-7-6/941@.

Приказ прошел государственную регистрацию в Министерстве юстиции РФ 19 февраля 2013 г. регистрационный N 27198. Однако в целях обеспечения возможности организациям и индивидуальным предпринимателям использовать право на постановку на учет (снятие с учета) в качестве плательщиков единого налога на вмененный доход для отдельных видов деятельности ФНС России рекомендовала использовать указанные формы еще до вступления Приказа в силу (рисунок 1).

Пример 1. ОАО "Алиса" в начале 2013 г. произвело процедуру регистрации. Организации в налоговом органе присвоили ИНН 1234567000, КПП 123401001 и ОГРН 3453234567777.

ОАО "Алиса" с 1 августа 2013 г. решило заняться ремонтом автомобилей, а также организовать рядом со своей мастерской платную стоянку легковых автомобилей. Общество закупило оборудование и инструменты, необходимые для ремонта автомобилей, и гаражный бокс под мастерскую по адресу: 303816, Орловская область, г. Ливны, ул. Автовозная, гаражный бокс N 3. А также арендовало у гаражного кооператива "Профи" пустующий участок земли площадью 220 кв. м для организации стоянки по тому же адресу. Для ремонта автомобилей оно заключило трудовые договоры с двумя автослесарями, одним автоэлектриком и двумя малярами, которые займутся покраской автомобилей.

Руководство ОАО "Алиса" приняло решение о применении единого налога на вмененный доход для отдельных видов деятельности, так как виды предпринимательской деятельности, которыми решило заниматься предприятие, подпадают под единый налог. Бухгалтер фирмы Алексеева Светлана Владимировна 2 августа 2013 г. подала в налоговый орган (код налогового органа 2037) заявление о постановке на учет организации в качестве плательщика ЕНВД, форма N ЕНВД-1 (рисунок 2) и Приложение к ней (рисунок 3).

Заявление о постановке на учет организации в качестве плательщика единого налога на вмененный доход для отдельных видов деятельностиПриложение N 1

к приказу ФНС России

от 11.12.2012 N ММВ-7-6/941@

Следует обратить внимание, что в заявлении указывается КПП, присвоенный налоговым органом по месту нахождения российской организации (по месту осуществления деятельности на территории муниципального района (городского округа, города федерального значения Москвы или Санкт-Петербурга) через обособленное подразделение иностранной организации).

Организация также вправе сообщить по форме заявления о каждом виде предпринимательской деятельности и об адресе места ее осуществления, о которых не было сообщено ранее в заявлении, а также об изменении сведений, ранее сообщенных в заявлении.

Если заявление представляет не руководитель, а уполномоченное лицо, то к заявлению прилагается копия документа, подтверждающего полномочия представителя.

В случае если количество видов предпринимательской деятельности и (или) мест осуществления предпринимательской деятельности составляет более 3, то заполняется необходимое количество листов Приложения к форме N ЕНВД-1.

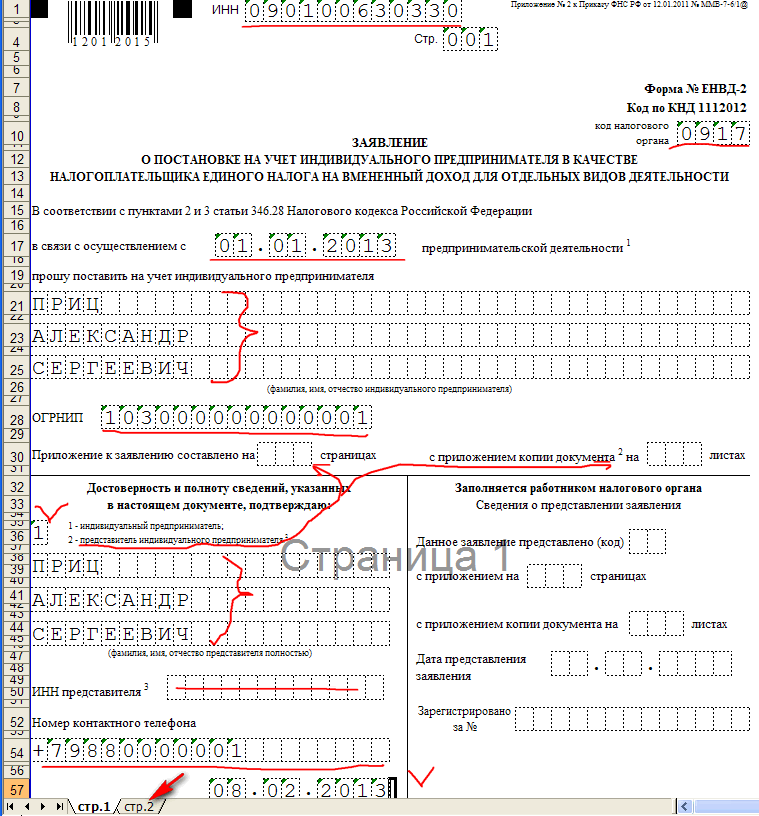

Если индивидуальный предприниматель осуществляет деятельность, подпадающую под единый налог на вмененный доход, и считает целесообразным переход на этот специальный налоговый режим, то он должен подать в налоговые органы заявление о постановке на учет индивидуального предпринимателя в качестве плательщика единого налога на вмененный доход для отдельных видов деятельности.

Пример 2. ИП Конкин Виктор Геннадьевич (ИНН 005018061244, адрес: 143905, Московская область, г. Балашиха, ул. Новая, д. 96) в 2013 г. является владельцем и занимается соответствующими видами деятельности на территории г. Балашиха Московской области, сервисный центр по оказанию услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств. Для указанных работ индивидуальный предприниматель нанял двух автослесарей, одного автоэлектрика и двух мойщиков машин.

Так как предпринимательская деятельность, которой он занимается, подпадает под единый налог, то он решил перейти на этот специальный налоговый режим и лично подал в налоговый орган N 5017 заявление о постановке на учет ИП в качестве плательщика ЕНВД, форма N ЕНВД-2 (рисунок 4) и Приложение к ней (рисунок 5).

Заявление о постановке на учет индивидуального предпринимателя в качестве плательщика единого налога на вмененный доход для отдельных видов деятельностиПриложение N 2

к приказу ФНС России

от 11.12.2012 N ММВ-7-6/941@

Индивидуальный предприниматель также вправе сообщить по настоящей форме о каждом виде предпринимательской деятельности и об адресе места ее осуществления, о которых не было сообщено ранее в заявлении, а также об изменении сведений, ранее сообщенных в заявлении.

К заявлению прилагается копия документа, подтверждающего полномочия представителя, если таковой имеется.

Если количество видов предпринимательской деятельности и (или) мест осуществления предпринимательской деятельности составляет более трех, то заполняется необходимое количество листов Приложения к форме N ЕНВД-2.

Кроме того, ФНС России рекомендует применять новые формы заявлений снятия с учета в качестве плательщика ЕНВД.

В заявлении о снятии с учета теперь следует отражать причину такого снятия: прекращение деятельности, переход на иной режим налогообложения, превышение средней численности работников и др.

Пример 3. ОАО "Весна" (ИНН 2145235689, КПП 526873687) занимается оказанием услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках и применяет специальные налоговый режим в виде ЕНВД.

Организация зарегистрирована и осуществляет деятельность по адресу: 302000 г. Орел, ул. Ленина, д. 1.

В IV квартале ОАО "Весна" прекратило деятельность, в отношении которой применялась система обложения в виде единого налога на вмененный доход. Заявление о снятии с учета организации в качестве плательщика единого налога на вмененный доход для отдельных видов деятельности и Приложение к нему будут выглядеть следующим образом (рисунки 6, 7).

Заявление о снятии с учета организации в качестве плательщика единого налога на вмененный доход для отдельных видов деятельностиПриложение N 3

к приказу ФНС России

от 11.12.2012 N ММВ-7-6/941@

Организация также вправе сообщить по настоящей форме о прекращении отдельного вида предпринимательской деятельности и об адресе места осуществления этой деятельности, заполнив Приложение к настоящему заявлению.

Если количество видов предпринимательской деятельности и (или) мест осуществления предпринимательской деятельности составляет более трех, то заполняется необходимое количество листов Приложения к форме N ЕНВД-3.

Аналогичным образом заполняется заявление о снятии с учета индивидуального предпринимателя в качестве плательщика единого налога на вмененный доход для отдельных видов деятельности.

Таким образом, разработанные ФНС России формы документов для применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности призваны упростить и сделать более понятным и доступным для организаций и индивидуальных предпринимателей порядок применения данного специального налогового режима - в размере 20% суммы неуплаченного налога, но не менее 40 000 руб. - если деяния повлекли занижение налоговой базы.

Сентябрь 2013 г.

В нашем сегодняшнем материале мы расскажем читателя о процедуре снятия с учета ЕНВД и правилах заполнения соответствующего заявления. В нижней части страницы можно скачать бланк заявления о снятии с учета ЕНВД.

В нашем сегодняшнем материале мы расскажем читателя о процедуре снятия с учета ЕНВД и правилах заполнения соответствующего заявления. В нижней части страницы можно скачать бланк заявления о снятии с учета ЕНВД.

Если вы являетесь плательщиком налога ЕНВД, может возникнуть ситуация, когда ваша коммерческая деятельность оказалась вне рамок условий применения данного вида налогообложения. Например:

В таком случае, в течение пяти дней после вышеуказанных изменений вы должны подать заявление о снятии с учета ЕНВД. Для организаций и индивидуальных предпринимателей разработаны разные формы заявлений.

Для организаций — форма ЕНВД 3 (Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ЕНВД-3 ). Снятие ИП с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6 /94.

Для индивидуальных предпринимателей — форма ЕНВД 4 (Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ЕНВД-3 ). Снятие юридического лица с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6 /941.

Сроки снятия с учета ЕНВДНа основании вашего заявления, в течение 5 рабочих дней со дня его получения налоговая инспекция выдает или отправляет по почте, в зависимости от того как вы укажите в заявлении, уведомление о снятии с учета, в котором будет указана дата снятия вас с учета.

Обратите внимание, такой датой будет являться дата, указанная вами в заявлении. То есть, в заявлении вы указываете дату снятия вас со специального налогового режима и причину прекращения деятельности или перехода на другой режим налогообложения.

Если вы нарушили срок предоставления заявления о снятии с учета ЕНВД в связи с прекращением предпринимательской деятельности, то датой снятия с учета будет последний день месяца, в котором было подано заявление. Для вас это будет означать, что вы обязаны уплатить налог за весь последний месяц, а не за фактическое время осуществления деятельности в этом месяце (НК РФ п.10 ст.346.29).

Добровольно перейти на иной режим налогообложения вы вправе только с начала года, в случае если вы сохраняете виды деятельности для ЕНВД.

Перейти на другой режим налогообложения в течение года, если вы в течение года прекращаете деятельность, подлежащую налогообложению единым налогом, и начинаете осуществлять другой вид деятельности. В этом случае заявление о снятии с учета ЕНВД должно содержать дату прекращения осуществления данного вида деятельности.

Но если вы допустили хоть одно нарушение, о которых написано выше, то это уже ваша обязанность перейти на иной режим налогообложения с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 НК РФ.

Бланк заявления о снятии с учета ЕНВДПо ссылкам ниже вы можете скачать заявления о снятии с учета ЕНВД, а также порядок заполнения этой формы.

Индивидуальные предприниматели обязаны уведомлять налоговую о своем желании перестать применять режим, основанный на уплате единого налога на вмененный доход. Налоговой инспекцией разработана с этой целью специальная форма заявления ЕНВД-4, которую ИП должен заполнить и подать в налоговую в установленный срок.

Срок для подачи заявления установлен в размере 5-ти дней с момента прекращения применения ЕНВД. Заявление подается лично ИП или его представителем в отделение налоговой по месту осуществления видов деятельности, которые снимаются с уплаты единого налога на вмененный доход.

Скачать актуальный на 2015 год бланк заявления ЕНВД-4 можно по ссылке ниже. В качестве примера предлагаем также скачать заполненный образец заявления, который можно использовать в качестве шаблона для оформления.

Организации для снятия с учета в качестве плательщика ЕНВД заполняют заявления форма ЕНВД-3, бланк и образец которого можно скачать здесь .

Предлагаем также скачать бланк и образец заполнения заявления о постановке на учет ЕНВД-1 для организаций и ЕНВД-2 для ИП .

Бланк ЕНВД-4 достаточно прост, содержит один лист и приложение к нему.

Образец заполнения заявления о снятии с учета ИП форма ЕНВД-4На первом листе следует заполнить следующие данные:

В приложении перечисляются виды деятельности предпринимателя.

Заявление о снятии с учета ИП в качестве плательщика ЕНВД форма ЕНВД-4 — скачать бланк бесплатно .

Снятие с учета ЕНВД (2014–2015), так же как и постановка на учет,происходит на основании заявления. Без такого заявления налогоплательщик продолжает числиться у налоговиков как «вмененщик». Организации или индивидуальному предпринимателю необходимо знать порядок и сроки снятия с учета ЕНВД, что и будет рассмотрено в данной статье.

Какими могут быть причины закрытия ЕНВД в 2014–2015 годахЮридические лица могут быть сняты с налогового учета в качестве плательщиков ЕНВД, если на то имеются определенные основания. В п. 3 ст. 346.27 НК РФ прописан перечень таких оснований. К ним относятся:

Для оформления процедуры снятия с учета ЕНВД сроки установлены НК РФ.

Организации и индивидуальные предприниматели обязаны подать заявление о прекращении деятельности на режиме ЕНВД в налоговые органы в течение 5 рабочих дней по окончании осуществления деятельности на вмененке (п. 6 ст. 6.1, п. 3 ст. 346.28 НК РФ). В соответствии с п. 3 ст. 346.28 НК РФ датой снятия с учета признается дата, которую указал в заявлении налогоплательщик.

ПримерООО «Шпилька» ведет деятельность по оказанию бытовых услуг. Режим налогообложения — ЕНВД, который соответствует перечню видов деятельности на данной территории. 19 июня 2015 года организация перестала осуществлять данную деятельность.

В соответствии со ст. 6.1 НК РФ срок окончания применения ЕНВД начинается со следующего дня по окончании осуществления деятельности на ЕНВД и измеряется в рабочих днях, если иное не установлено законом.

В данном случае следующим днем является 20 июня, суббота. Поскольку исчисляются только рабочие дни, то отсчет 5 дней начнется в понедельник, 22 июня 2015 года. Последний день срока в соответствии с НК РФ устанавливается 26 июня.

Исходя из этого, ООО «Шпилька, чтобы не нарушить установленные правила и сроки, должно подать заявление в налоговую инспекцию в период с 22 по 26 июня. Датой снятия с учета ЕНВД будет 20 июня 2015 года.

Снятие с ЕНВД — 2014: бланк (форма) заявления и уведомленияПриказом ФНС России от 11 декабря 2012 года № ММВ-7-6/941 утверждена форма заявления для организаций и индивидуальных предпринимателей о снятии с учета как плательщиков ЕНВД.

В течение 5 рабочих дней после подачи организацией или ИП заявления о намерении сняться с учета в качестве плательщиков ЕНВД налоговая инспекция обязана снять их с учета и выдать соответствующее уведомление (п. 6 ст. 6.1, п. 3 ст. 346.28 НК РФ).

В случае если юридическое лицо подает заявление о снятии с учета позже 5-дневного срока, порядок несколько меняется. Налоговые органы в таком случае снимают налогоплательщика с учета и уведомляют его об этом не ранее последнего дня месяца, в котором было подано заявление (ст. 346.28 НК РФ).

Бланки уведомлений, выдаваемые налоговыми органами при снятии с учета ЕНВД, утверждены приказом ФНС России от 11 августа 2011 года № ЯК-7-6/488.

Установлены следующие формы, которые представлены в приложениях к данному приказу:

Обязанность по уплате единого налога на вмененный доход и подаче соответствующей декларации снимается с юридического лица с даты снятия с учета в налоговых органах. При этом организация или ИП обязаны подать декларацию и произвести уплату налога за периоды ведения деятельности на ЕНВД. Данная позиция изложена в письме Минфина России от 6 апреля 2011 года № 03-11-11/83.

В соответствии со статьей 346.13. НК РФ порядок и условия начала и прекращения применения упрощенной системы налогообложения следующий:

1. Работающие организации и ИП (индивидуальные предприниматели) для перехода подают в период не позднее 31 декабря года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения (УСН), в налоговый орган по месту своего нахождения (месту жительства) заявление .

Примечание. Если дата попадает на выходной или праздничный день, то крайний срок - следующий рабочий день.

В заявлении сообщают:Примечание.

1. Это нужно, чтобы ИФНС сверила ваши данные с критериями о возможности применения УСН.

2. Кто может применять УСН см. здесь .

Если сменился объект налогообложения (доходы или доходы минус расходы), то налогоплательщик обязан уведомить об этом налоговый орган до 31 декабря года, предшествующего году, в котором впервые применена упрощенная система налогообложения.

2. Вновь созданная организация и вновь зарегистрированный ИП с 1 января 2013 г. увеличили срок подачи уведомления. На «раскачку» будет даваться 30 календарных дней с того момента, как сведения об организации занесли в ЕГРЮЛ. Только если компания уложится в эти 30 дней, она будет считаться "упрощенщиком". Об этом сказано в новой редакции пункта 2 статьи 346.13 Налогового кодекса РФ.

Примечание. До 1 января 2013 г. нужно уложиться в пятидневный срок с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

3. Организации и ИП на ЕНВД, которые перестали быть налогоплательщиками ЕНВД. вправе на основании заявления перейти на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД.

ФОРМЫ ЗАЯВЛЕНИЯ для перехода на УСН организации и ИП Форма 26.2-1, 26.2-2, 26.2-3.В целях реализации положений статьи 346.13 главы 26.2 Налогового кодекса РФ были разработаны формы заявлений о переходе на УСН. Указанные формы утверждены Приказом ФНС от 13 апреля 2010 г. № ММВ-7-3/182@

Примечание. Скачать формы заявлений о переходе на УСНО можно по этой ссылке

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Документы о регистрации ИП будут готовы в конце августа Деятельность по розничной торговле начнется с середины сентября В какой срок необходимо подать заявление в налоговую на ЕНВД после регистрации ИП?

Смотрим МЕНЮ, оно перед глазами вверху экрана. Выбираем НАЛОГИ/ЕНВД и внимательно читаем. Ходим по ссылкам.

Итак, если организация или индивидуальный предприниматель приняли решение о добровольном применении ЕНВД, то они обязаны встать на учет (зарегистрироваться) в качестве плательщиков этого налога.

Для этого нужно подать соответствующее заявление в налоговый орган. Срок для этого – не позднее пяти рабочих дней со дня начала фактического осуществления вмененной деятельности (п. 6 ст. 6.1, абз. 1 п. 3 ст. 346.28 НК РФ).

При этом датой постановки на учет считается именно день начала ведения деятельности, указанный налогоплательщиком в заявлении, независимо от момента завершения процедуры регистрации.

Приостановление деятельности на ЕНВД: порядок действий налогоплательщикаВ период осуществления вмененной деятельности у налогоплательщика может возникнуть необходимость временно ее приостановить (например, приостановить розничную торговлю в связи с окончанием срока действия лицензии на продажу алкогольной продукции и расторжением договора аренды).

Отметим, что Налоговый кодекс РФ не предусматривает отдельных положений, касающихся плательщиков ЕНВД, приостановивших осуществление соответствующего вида деятельности.

Однако налогоплательщикам необходимо помнить, что обязанность по предоставлению декларации по ЕНВД и уплате налога возникает с момента постановки на учет в качестве плательщика единого налога. При этом сам налог рассчитывается исходя из вмененного дохода, то есть потенциально возможного, а не фактически полученного при осуществлении деятельности.

Минфин России и ранее в своих письмах высказывал мнение о том, что в случае приостановления на неопределенный срок ведения предпринимательской деятельности, подлежащий обложению ЕНВД, налогоплательщик вправе предоставить заявление о снятии с учета в качестве плательщика данного налога (письма от 22.09.09 № 03-11-11/188. от 17.09.09 № 03-11-09/317 ).

В письме от 04.07.13 № 03-11-11/25779 специалисты главного финансового ведомства также высказывают точку зрения о том, что при приостановлении деятельности вмененщику необходимо подать заявление о снятии с учета.

Рассмотрим, в каком порядке осуществляется процедура снятия с учета в качестве плательщика ЕНВД в настоящее время.

Снятие с учета в качестве плательщика ЕНВД: порядок действийСнятие организаций и индивидуальных предпринимателей с учета в качестве плательщиков ЕНВД осуществляется при наличии соответствующего основания. Одно из них – прекращение ведения вмененной деятельности (абз. 3 п. 3 ст. 346.28 НК РФ ).

Отметим, что снятие с учета налогоплательщика единого налога осуществляется в заявительном порядке (абз. 3 п. 3 ст. 346.28 НК РФ ).

Так, в случае прекращения осуществления вмененной деятельности, организация (индивидуальный предприниматель) должны подать в налоговый орган соответствующее заявление.

Причем сделать это нужно не позднее пяти рабочих дней с момента прекращения осуществления деятельности, облагаемой ЕНВД (п. 6 ст. 6.1, абз. 3 п. 3 ст. 346.28 НК РФ). Днем окончания ведения деятельности, указанный в заявлении, будет считаться дата снятия с учета в качестве плательщика ЕНВД (абз. 3 п. 3 ст. 346.28 НК РФ ).

С даты снятия с учета в качестве плательщика ЕНВД у организации (индивидуального предпринимателя) прекращается обязанность по предоставлению деклараций и уплате единого налога на вмененный доход.

Нарушение сроков представления заявления о снятии с учетаПри подаче заявления о прекращении деятельности в установленный срок (в течение 5 дней со дня прекращения вмененной деятельности) датой снятия с учета считается дата, указанная в заявлении налогоплательщика.

Однако следует помнить, что с 1 января 2013 года действует новая норма, которая распространяется на плательщиков ЕНВД, которые нарушили сроки представления о снятии с учета при прекращении (приостановлении) деятельности.

Так, согласно пункту 3 статьи 346.28 НК РФ, при нарушении срока представления заявления о снятии с учета в связи с прекращением деятельности датой снятия с учета является последний день месяца, в котором такое заявление представлено.

Фактически это означает, что исчислить и уплатить единый налог придется за полный последний месяц ведения облагаемой ЕНВД деятельности, а не за фактическое число дней ее осуществления в соответствии с пунктом 10 статьи 346.29 НК РФ.

Специалисты ФНС России в письме от 30.08.12 № ЕД-4-3/14362 говорили о том, что такая мера введена в целях стимулирования хозяйствующих субъектов, прекративших (приостановивших) деятельность, подпадающую под ЕНВД, к снятию с учета в качестве налогоплательщиков.

Таким образом, для того, чтобы не пришлось переплачивать налог, необходимо снятие с учета при ЕНВД в случае приостановления вмененной деятельности (прекращения деятельности). Это позволит исчислить и заплатить налог за фактически дни осуществления деятельности в месяце снятия с учета.

старший консультант ГК «ВнешЭкономАудит»

И сняться с учета как плательщик енвд вы сможете до 15 января включительно хороший денек! Форма енвд 4 употребляется, если личный бизнесмен прекращает деятельность.  Мы поведаем подробнее о том, как поменять енвд на другую систему налогообложения без последствий для бизнеса. Еаэс облагается ндс на общих основаниях фнс будет предупреждать заблаговременно о блокировке счета за необеспечение приема документов по ткс добровольческая ликвидация с гарантией отсутствия проверки.

Мы поведаем подробнее о том, как поменять енвд на другую систему налогообложения без последствий для бизнеса. Еаэс облагается ндс на общих основаниях фнс будет предупреждать заблаговременно о блокировке счета за необеспечение приема документов по ткс добровольческая ликвидация с гарантией отсутствия проверки.

смотрится бланк енвд-3 последующим образом при добровольческом переходе на другой режим налогообложения указываем дату 1 января. Для вас это будет означать, что выобязаны уплатить налог завесь последний месяц, анезафактическое время воплощения деятельности вэтом месяце (нкрфп. К2 практически все до 1 залуплибо, я все проворонила и не перевела на усн, сейчас придется запираться и раскрываться поновой, платить по 200 тыс. Также может быть, что из-за какой-то ошибки вы невидите вопрос(к примеру, из-за неверной работы какого-либо расширения либодополнения кбраузеру). Практический курс ф1(ведение отчетности ), ф2 (отчетность,трансформация) диплом представляем интересы в глобальных, арбитражных судах и судах общей юрисдикции.

Форма енвд-4 заявление о снятии с учета индивидуальногоЗаявление о постановке на учёт личного бизнесмена в качестве налогоплательщика. Постановку ип либо организации на учёт в качестве плательщика енвд. Для снятия с учета плательщика енвд бизнесмену нужно предоставить в налоговую заявление по форме енвд-4, которая. Для организаций форма енвд 3 (заявление оснятии сучета организации вкачестве налогоплательщика одного налога навмененный доход для отдельных видов деятельности (форма ). Год) учетная политика (на 2016, 2015, 2014.).

Заявление форма енвд-4 для ип - скачать образецЗаявление подаётся в ифнс по месту ведения деятельности, но в случае. Бланки и эталоны по особым налоговым режимам (енвд, есхн, усн, псн) и для ип на осно ага, а в красноярске еще зак. Это может быть превышение площади торгового зала в розничной торговле либо зала обслуживания гостей в публичной питании выше 150 кв.

предпосылки и сроки снятия с учета, заявление о снятии с енвд. 4 енвд. Датой же снятия с учета как плательщика енвд станет г. А также прием на работу более 100 служащих (по средней численности) либо повышение цены главных средств выше 100 млн. Форма енвд-4 в 2016 году у вас не получитсячаще всего пример не требуется, так как в бланке нет ничего излишнего.

предпосылки и сроки снятия с учета, заявление о снятии с енвд. 4 енвд. Датой же снятия с учета как плательщика енвд станет г. А также прием на работу более 100 служащих (по средней численности) либо повышение цены главных средств выше 100 млн. Форма енвд-4 в 2016 году у вас не получитсячаще всего пример не требуется, так как в бланке нет ничего излишнего.