Рейтинг: 4.1/5.0 (1939 проголосовавших)

Рейтинг: 4.1/5.0 (1939 проголосовавших)Категория: Бланки/Образцы

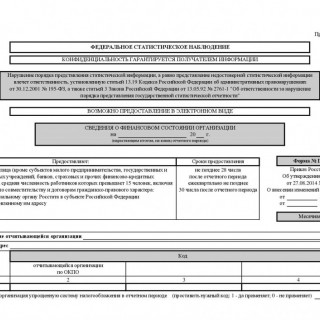

Форму федерального статистического наблюдения N П-3 "Сведения о финансовом состоянии организации" предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности, осуществляющие производство товаров и услуг для реализации другим юридическим и физическим лицам (кроме субъектов малого предпринимательства, государственных, муниципальных учреждений, банков, страховых и прочих финансово-кредитных организаций), средняя численность работников которых за предыдущий год превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Организации, составляющие промежуточную бухгалтерскую (финансовую) отчетность за месяц, квартал нарастающим итогом с начала отчетного года, сведения по форме по форме N П-3 заполняют на основании данных промежуточной бухгалтерской (финансовой) отчетности и (или) данных первичного учета в соответствии с настоящими Указаниями. Организации, не составляющие промежуточные бухгалтерскую (финансовую) отчетность, заполняют сведения по форме N П-3 на основании данных первичного учета в соответствии с настоящими Указаниями.

Данная форма составляется на основании синтетического и аналитического бухгалтерского учета. Подсказы к показателям приведены на основании Плана счетов финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина России от 31.10.2000 N 94н.

Организациям, перешедшим на упрощенную систему налогообложения, в графе "Наименование отчитывающейся организации" после наименования организации необходимо указывать: "упрощенная система налогообложения".

Организации, применяющие упрощенную систему налогообложения, в соответствии с Федеральным законом от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете", вступившим в силу с 1 января 2013 года, должны осуществлять ведение бухгалтерского учета и бухгалтерской (финансовой) отчетности по единым требованиям, установленным настоящим Законом, и представлять статистическую отчетность по форме федерального статистического наблюдения N П-3 на основе бухгалтерского (аналитического и синтетического) учета ежемесячно в полном объеме в соответствии с данными Указаниями.

Указанные организации заполняют данные по форме федерального статистического наблюдения N П-3 за соответствующий период предыдущего года, исходя из методологии формирования показателей в отчетном периоде.

Организации, одновременно применяющие несколько налоговых режимов (при этом, если один из них является упрощенной системой налогообложения), представляют статистическую отчетность по форме N П-3 в соответствии с пунктами 59 - 75.

Форма N П-3 заполняется в целом по юридическому лицу, включая все обособленные подразделения, входящие в его состав, и предоставляется в территориальный орган Росстата по месту нахождения юридического лица. В соответствии с Гражданским кодексом Российской Федерации место нахождения юридического лица определяется местом его государственной регистрации.

Организации ТСЖ, ЖСК, гаражно-строительные кооперативы и другие некоммерческие организации, которые не осуществляют реализацию товаров и услуг на сторону другим юридическим и физическим лицам, форму N П-3 не представляют.

Форма № П-3 «Сведения о финансовом состоянии организации» в Предприятии

Заполнение формы № П-3 производится с учетом Приказа Росстата № 423 от 27.07.2012 (приказ Росстата 423 от 27.07.2012.zip )

Форма № П-3 «Сведения о финансовом состоянии организации»

Форму федерального статистического наблюдения N П-3 "Сведения о финансовом состоянии организации" предоставляют все юридические лица (кроме субъектов малого предпринимательства, бюджетных организаций, банков, страховых и прочих финансово-кредитных организаций), средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

При наличии у юридического лица обособленных подразделений, выделенных на отдельный баланс, ведущих учет выручки от продажи товаров, продукции, работ, услуг и расходов на производство и продажу товаров, продукции, работ, услуг, настоящая форма заполняется как по каждому такому обособленному подразделению, так и по юридическому лицу с исключением данных таких обособленных подразделений.

Почтовый адрес – поле Адрес из Сведений об организации/ Организация

Кодовая часть – заполняются поля 1,2 по данным из Справочника Сведения об организации/ Для отчетов.

Раздел 1. Показатели финансового состояния и расчетов

Строка 01. Прибыль (убыток) до налогообложения за период с начала отчетного года - Кредитовый/Дебетовый остаток по счету 99;

Строка 03. Дебиторская задолженность - Сумма остатков по Дебету по счетам 60,62,66,67,68,69,70,71,73,75,76,79 минус остаток по Кредиту счета 63

Строка 05. - задолженность покупателей и заказчиков за товары, работы и услуги - Остаток по дебету счета 62.

Строка 13. Кредиторская задолженность - Сумма остатков по Кредиту по счетам 60,62,66,67,68,69,70,71,73,75,76,79.

Строка 15. Задолженность по платежам в бюджет - Сумма по Кредиту счета 68.

Строка 18. - задолженность по платежам в государственные внебюджетные фонды - Сумма по Кредиту счета 69.

Строка 19. - задолженность поставщикам и подрядчикам за товары, работы и услуги - Сумма по Кредиту счета 60.

Строка 26. Задолженность по полученным займам и кредитам - Остаток по счету 66,67.

Раздел 2. Показатели финансового состояния и расчетов

Строка 30. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и иных аналогичных обязательных платежей). -Сумма проводок на отгрузку (Д.62 К.90.1) минус сумма проводок по начислению НДС (Д.90.3 К.68.2)).

Строка 31. Себестоимость проданных товаров, продукции, работ, услуг. Сумма проводок по списанию себестоимости (Д.90.2 К 41)

Строка 31. Коммерческие и управленческие расходы. Сумма проводок Д.90.2 К.26, Д 90.2 К 44, Д 90.2 К25

Раздел 3. Активы организации

Строка 37. Внеоборотные активы. -Сумма Остатка по счету 01; 04,08 минус сумма Остатка по счету 02;05.

Строка 38. - нематериальный активы. -Остаток по счету 04 минус Остаток по счету 02

Строка 39. - основные средства. -Остаток по счету 01 минус Остаток по счету 05

Строка 40. - незавершенное строительство - Остаток по счету 08.

Строка 41. Оборотные активы. - Сумма Дебетовых остатков по счетам 10,11,14,15.1,15.2,16.1,16.2,19,20,21,23,25,26,29, 41,42,43,44,45,46,50,51.52,55,5797, минус Кредитовый остаток счет 14, 44.1.

Строка 42. Запасы. Сумма Дебетовых остатков по счетам 10,11,14,15.1,15.2,16.1,16.2,20,21,23,29,41,42,43, 44,45,46,50,51.52,55,57,97, минус Кредитовый остаток счет 14 и 44.1.

Строка 43. - производственные запасы. Сумма Дебетовых остатков по счетам 10,11,14,15.1,15.2,16.1,16.2,19.

Строка 44. - затраты в незавершенном производстве (издержках обращения). -Сумма Дебетовых остатков по счетам 20,21,23,29,46 минус Кредитовый остаток счет 14.1

Строка 45. -готовая продукция. Дебетовый остаток по субсчетам счета 43.

Строка 46. -товары для перепродажи. Дебетовый остаток по субсчетам счета 41.

Строка 47. -налог на добавленную стоимость по приобретенным ценностям. -Дебетовый остаток по счету 19.

Строка 48. -краткосрочные финансовые вложения. -Дебетовый остаток по субсчетам счета 58 минус Кредитовый остаток по счету 58.

Строка 49. -денежные средства. -Сумма дебетовых остатков по счетам 50,51,52,55,57.

Строка 50. Капитал и резервы. -Сумма кредитовых остатков по счетам 80,81,82,83,84,99,90,91 минус Сумма дебетовых остатков по счетам 84,90,91,99.

Раздел 4.* Состояние расчетов с организациями и предприятиями России и зарубежных стран При необходимости заполняется вручную.

Последний раз редактировалось Мария Д.; 04.09.2013 в 13:06

Анализ финансово-хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в её управлении, в укреплении её финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественно-финансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций.

Анализ финансово-хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в её управлении, в укреплении её финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественно-финансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций.

Принятие обоснованных, оптимальных управленческих решений невозможно без предварительного проведения всестороннего, глубокого экономического анализа деятельности организации.

Результаты проведенного экономического анализа используются для установления обоснованных плановых заданий. Показатели бизнес-планов устанавливаются исходя из фактически достигнутых показателей, проанализированных с точки зрения возможностей их улучшения. Это же относится и к нормированию. Нормы и нормативы определяются на основании ранее действовавших, проанализированных с точки зрения возможностей их оптимизации. Например, нормы расходования материалов на изготовление продукции должны устанавливаться с учетом необходимости их снижения без ущерба качеству и конкурентоспособности продукции. Следовательно, анализ хозяйственной деятельности способствует установлению обоснованных величин плановых показателей и различных нормативов.

Экономический анализ содействует повышению эффективности деятельности организаций, наиболее рациональному и эффективному использованию основных фондов, материальных, трудовых и финансовых ресурсов, устранению излишних издержек и потерь, и, следовательно, проведению в жизнь режима экономии. Непреложным законом хозяйствования является достижение наибольших результатов при наименьших затратах. Важнейшую роль в этом играет экономический анализ, позволяющий путем устранения причин излишних затрат минимизировать себестоимость выпускаемой продукции и, следовательно, максимизировать величину получаемой прибыли.

Велика роль анализа хозяйственной деятельности в укреплении финансового состояния организаций. Анализ позволяет установить наличие или отсутствие у организации финансовых затруднений, выявить их причины и наметить мероприятия по устранению этих причин. Анализ также дает возможность констатировать степень платежеспособности и ликвидности организации и прогнозировать возможное банкротство организации в будущем. При анализе финансовых результатов деятельности организации устанавливаются причины убытков, намечаются пути устранения этих причин, изучается влияние отдельных факторов на величину прибыли, делаются рекомендации по максимизации прибыли за счет использования выявленных резервов ее роста и намечаются пути их использования.

Взаимосвязь экономического анализа (анализа хозяйственной деятельности) с другими наукамиПрежде всего, анализ финансово-хозяйственной деятельности связан с бухгалтерским учетом. Среди всех источников информации, используемых при проведении экономического анализа, важнейшее место (более 70 процентов) занимают сведения, предоставляемые бухгалтерским учетом и отчетностью. Бухгалтерский учет формирует основные показатели деятельности организации и ее финансового состояния (прибыль, себестоимость, платежеспособность, ликвидность и др.).

Анализ хозяйственной деятельности связан также со статистическим учетом (статистикой). информация, предоставляемая статистическим учетом и отчетностью, используется при проведении анализа деятельности организации. Кроме того, в экономическом анализе используется ряд статистических методов исследования. Экономический анализ взаимосвязан с аудитом.

Аудиторы осуществляют проверку правильности и обоснованности бизнес-планов организации, являющихся, наряду с учетными данными, важным источником информации для проведения экономического анализа. Далее, аудиторы осуществляют документальную проверку деятельности организации, что очень важно для обеспечения достоверности информации, используемой при экономическом анализе. Аудиторами осуществляется также анализ прибыли, рентабельности и финансового состояния организации. Здесь аудит вступает в тесное взаимодействие с экономическим анализом.

Анализ хозяйственной деятельности связан также с внутрихозяйственным планированием.

Анализ хозяйственной деятельности тесно связан с математикой. При проведении широко используются экономико-математические методы исследования.

Экономический анализ тесно связан также с экономикой отдельных отраслей народного хозяйства, а также с экономикой отдельных отраслей промышленности (машиностроение, металлургия, химическая промышленность и т.д

Анализ хозяйственной деятельности взаимосвязан также с такими науками, как финансы и кредит, финансовый менеджмент. В процессе проведения экономического анализа необходимо учитывать формирование и использование денежных потоков, особенности функционирования как собственных, так и заемных средств.

Экономический анализ очень тесно взаимосвязан с управлением организациями. Собственно говоря, анализ деятельности организаций проводится с целью осуществления на базе его результатов разработки и принятия оптимальных управленческих решений, обеспечивающих повышение эффективности деятельности организации. Таким образом, экономический анализ способствует организации наиболее рациональной и эффективной системы управления.

Наряду с перечисленными конкретными экономическими науками экономический анализ безусловно, связан с экономической теорией. Последняя излагает важнейшие экономические категории, что служит методической основой для экономического анализа.

Цели проведения анализа финансово-хозяйственной деятельностиВ процессе проведения экономического анализа осуществляется выявление резервов повышения эффективности деятельности организаций и путей мобилизации, то есть использования выявленных резервов. Эти резервы являются базой для разработки организационно-технических мероприятий, которые должны проводиться для приведения в действие выявленных резервов. Разработанные мероприятия, являясь оптимальными управленческими решениями, дают возможность эффективно управлять деятельностью объектов анализа. Следовательно, анализ хозяйственной деятельности организаций можно рассматривать как одну из важнейших функций управления или, как основной метод обоснования решений по руководству организациями. В условиях рыночных отношений в экономике анализ хозяйственной деятельности призван обеспечить высокую доходность и конкурентоспособность организаций как в ближайшей, так и в более далекой перспективе.

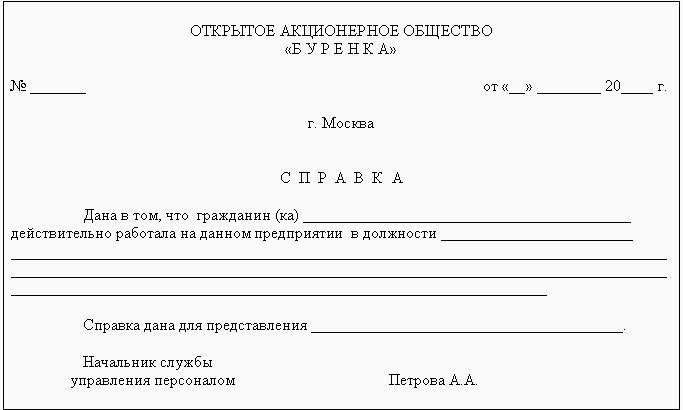

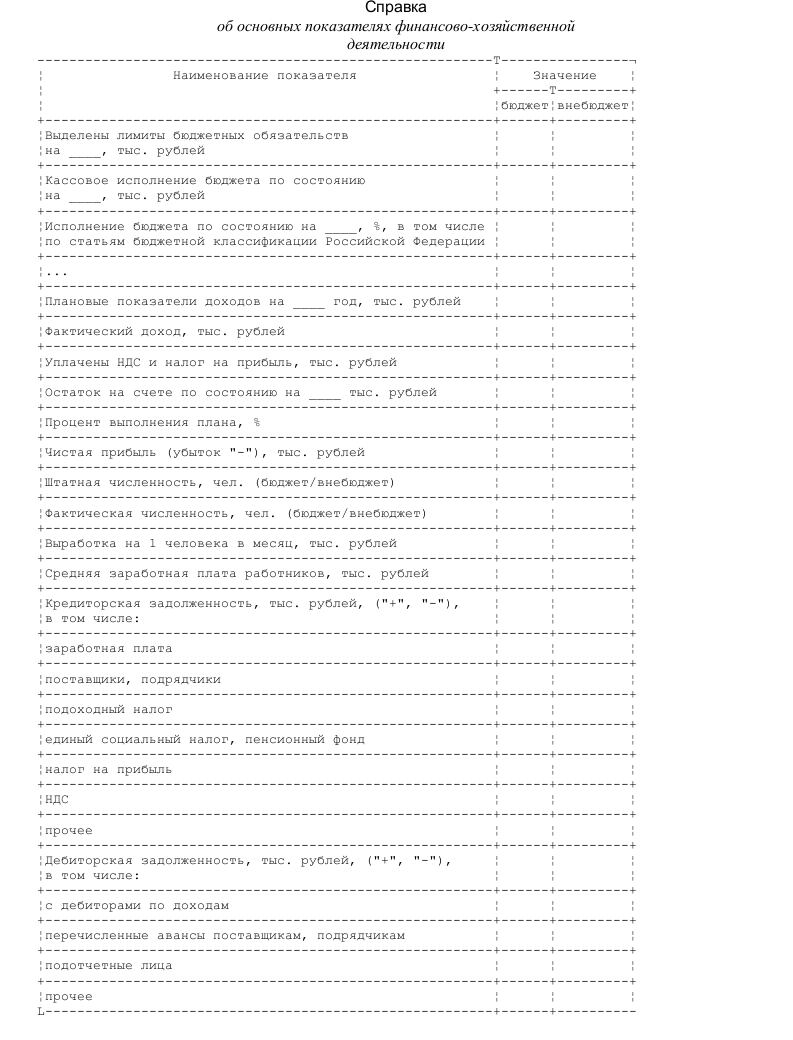

Образец справки об основных показателях финансово-хозяйственной деятельности Скачать образец справки об основных показателях финансово-хозяйственной деятельности в формате .doc

Скачать образец справки об основных показателях финансово-хозяйственной деятельности в формате .doc

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Государственного Унитарного предприятия города Москвы трест «Мосотделстрой № 1»

на участие в закрытом конкурсе на право заключения договора на выполнение работ по капитальному ремонту изношенных полов на гранит на станции «Тургеневская».

1.Полное наименование организации и ее организационно-правовая форма:

Государственное Унитарное предприятие города Москвы трест «Мосотделстрой № 1»

Страна: Россия Юридический адрес: 107023, город Москва, улица Буженинова, дом 13 строение 1

Фактический адрес: 129090, город Москва, улица Мещанская, дом 9/14, строение 1

Телефон: (495) 681-76-33 Факс: (495) 681-93-78

3. Банковские реквизиты:

№ расчетного счета: 40602810338290100107

Название банка: «Сбербанк России», Стромынское ОСБ 5281/1714 107023 город Москва, улица Большая Семеновская, дом 29/2, строение 1

Корреспондентский счёт 30101810400000000225

4. Регистрационные данные:

4.1. Дата, место и орган регистрации: 08 июля 1994 года, Московская регистрационная палата

Учредители (Акционеры): город Москва в лице Департамента имущества города

4.2. К Квалификационной анкете прилагаем копии следующих документов:

- в учредительные документы юридического лица на 2 листах;

- в сведения о юридическом лице, не связанные с внесением в учредительные

документы на 2 листах;

5. Организационная структура и кадровый состав:

5.1. Структурная схема организации прилагается на 1 листе.

5.2. Руководящий состав:

5.3. ИТР – всего 25 чел, в том числе:

старший бухгалтер – 1 чел. бухгалтер – 1 чел. экономист – 1 чел. юрист – 2 чел. инспектор по подбору персонала – 3 чел. инженер по охране труда – 1 чел. инженер по нормированию труда и заработной платы – 1 чел. инженер ПОТ – 3 чел. инженер ОМТО – 3 чел. производитель работ – 5 чел. мастер – 2 чел. администратор – 1 чел. товаровед – 1 чел.

5.4. Рабочих – всего 289 чел. в том числе:

участковые механики – 3 чел. участковые электрики – 2 чел. маляры – 57 чел. штукатуры – 48 чел. паркетчики – 12 чел. облицовщики – 38 чел. плотники-гипсокартонщики – 46 чел. каменщики – 4 чел. бетонщики – 5 чел. монтажники металлоконструкций – 15 чел. электрогазосварщики – 3 чел. подсобные рабочие – 28 чел. слесари – 13 чел. слесарь-сантехник – 1 чел. токарь – 1 чел. столяр – 1 чел. водители – 5 чел. курьер – 1 чел. заведующий складом – 1 чел. кладовщики – 5 чел.

6. Техническая база организации:

6.1. Количество собственных машин, механизмов, станков и т.д.:

всего – 141 единица (перечень прилагается на 1 листе)

6.2. Количество арендуемых машин, механизмов, станков и т.д. нет.

а) производственные площади 918 кв.м. расположенные по адресу 103287, город Москва, улица 2-я Хуторская, дом 34 строения 1, 2

б) складские помещения 2047,5 кв. м. расположенные по адресам: 103287, город Москва, улица 2-я Хуторская, дом 34, строения 2, 3, 6, 7, 8; 119192 город Москва, улица Винницкая, владение 35; 107023, город Москва, улица Малая Семеновская, дом 11А

в) офисные помещения 594,3 кв.м. расположенные по адресу 107023, город Москва, улица Буженинова дом 13, строение 1.

а) производственные площади - нет

б) складские помещения - нет

в) офисные помещения 131,6 кв.м. расположенные по адресу 129090, город Москва, улица Мещанская, дом 9/14, строение 1.

7. Справка о производственной деятельности организации на 2 листах.

8. Финансовое состояние организации:

Приложение No. 1

к Положению о балансовых

комиссиях Минпромнауки России

СПРАВКА

О ФИНАНСОВО-ЭКОНОМИЧЕСКОМ ПОЛОЖЕНИИ ПРЕДПРИЯТИЯ

1. Наименование предприятия __________________________________________

(полное)

2. Руководитель ______________________________________________________

(фамилия, имя, отчество; дата заключения контракта,

телефон и факс)

Главный

бухгалтер ____________________________________________________________

(фамилия, имя, отчество; телефон, наличие лицензии)

3. Предприятие вступило в строй действующих __________________________

(год)

4. Характер собственности ____________________________________________

5. Общая территория предприятия ________ тыс. кв. метров, в том числе:

площадь зданий, сооружений, всего ________________ тыс. кв. метров,

из них: находящиеся в эксплуатации _______________ тыс. кв. метров,

6. Стоимость основных производственных фондов ___________ млн. рублей,

наличие и удельный вес мобилизационных мощностей _____________%

7. Основные технико-экономические показатели (тыс. рублей)

------------------------------------T--------T--------T--------T-----¬

¦ Показатели ¦1998 год¦1999 год¦2000 год¦2001 ¦

¦ ¦ отчет ¦ отчет ¦ отчет ¦ год ¦

¦ ¦ ¦ ¦ ¦ожид.¦

+-----------------------------------+--------+--------+--------+-----+

¦Товарная (или научно - ¦ ¦ ¦ ¦ ¦

¦техническая продукция) ¦ ¦ ¦ ¦ ¦

¦в действующих ценах ¦ ¦ ¦ ¦ ¦

+-----------------------------------+--------+--------+--------+-----+

¦ - " - в ценах 1999 года ¦ ¦ ¦ ¦ ¦

+-----------------------------------+--------+--------+--------+-----+

¦ % к предыдущему году ¦ ¦ ¦ ¦ ¦

+-----------------------------------+--------+--------+--------+-----+

¦Основная продукция ¦ ¦ ¦ ¦ ¦

¦в действующих ценах ¦ ¦ ¦ ¦ ¦

+-----------------------------------+--------+--------+--------+-----+

¦ - " - в ценах 1999 года ¦ ¦ ¦ ¦ ¦

+-----------------------------------+--------+--------+--------+-----+

¦Выручка от реализации ¦ ¦ ¦ ¦ ¦

+-----------------------------------+--------+--------+--------+-----+

¦Стоимость активов ¦ ¦ ¦ ¦ ¦

+-----------------------------------+--------+--------+--------+-----+

¦Прибыль (+), убыток (-) ¦ ¦ ¦ ¦ ¦

¦(балансовая) ¦ ¦ ¦ ¦ ¦

¦в т.ч. от основной деятельности ¦ ¦ ¦ ¦ ¦

+-----------------------------------+--------+--------+--------+-----+

¦Отдача активов (коп.) ¦ ¦ ¦ ¦ ¦

+-----------------------------------+--------+--------+--------+-----+

¦Рентабельность продукции, ¦ ¦ ¦ ¦ ¦

¦% (по ф. 5-з) ¦ ¦ ¦ ¦ ¦

+-----------------------------------+--------+--------+--------+-----+

¦Рентабельность активов, ¦ ¦ ¦ ¦ ¦

¦% (Прил. No. 2) ¦ ¦ ¦ ¦ ¦

+-----------------------------------+--------+--------+--------+-----+

¦Удельный вес продукции, ¦ ¦ ¦ ¦ ¦

¦поставляемой на экспорт ¦ ¦ ¦ ¦ ¦

+-----------------------------------+--------+--------+--------+-----+

¦Средняя заработная плата ¦ ¦ ¦ ¦ ¦

¦работников, рублей/месяц ¦ ¦ ¦ ¦ ¦

+-----------------------------------+--------+--------+--------+-----+

¦Средняя заработная плата ¦ ¦ ¦ ¦ ¦

¦руководителя, рублей/месяц ¦ ¦ ¦ ¦ ¦

+-----------------------------------+--------+--------+--------+-----+

¦Численность персонала (человек) ¦ ¦ ¦ ¦ ¦

¦в т.ч. ППП (для научных ¦ ¦ ¦ ¦ ¦

¦организаций - исследователей ¦ ¦ ¦ ¦ ¦

¦и разработчиков) ¦ ¦ ¦ ¦ ¦

L-----------------------------------+--------+--------+--------+------

8. Перечень основного излишнего оборудования с характеристиками и

предполагаемой продажной ценой (количество единиц, сумма по

балансу)

9. Финансовое состояние: на 01.01.2000 на 01.01.2001

Дебиторская задолженность - всего ____________________________________

в том числе:

покупатели и заказчики (расшифровать основных) __________________

прочие дебиторы (расшифровать основных) _________________________

в т.ч. просроченная ________________________________________

Кредиторская задолженность - всего ___________________________________

в том числе:

по платежам в бюджет, из них: ___________________________________

в федеральный ______________________________________________

в т.ч. сумма пени __________________________________________

в местный бюджет ___________________________________________

в т.ч. сумма пени __________________________________________

по платежам в государственные ___________________________________

внебюджетные фонды ______________________________________________

в том числе:

пенсионный фонд ____________________________________________

в т.ч. пени ________________________________________________

фонд медицинского страхования ______________________________

в т.ч. пени ________________________________________________

фонд социального страхования _______________________________

в т.ч. пени ________________________________________________

поставщикам и подрядчикам за товары, работы и услуги ____________

задолженность по кредитным займам _______________________________

в т.ч. просроченная ________________________________________

Задолженность по заработной плате в

денежном выражении и в месяцах _______________________________________

10. Коэффициенты, характеризующие структуру баланса:

текущей ликвидности - К1 _________________________________________

обеспеченности собственными оборотными

средствами - К2 __________________________________________________

11. Количество объектов социальной инфраструктуры и состояние по

передаче их в муниципальную собственность:

---------T---------------------T----------T--------------------------¬

¦Наимено-¦ Количество объектов ¦Согласо- ¦ Затраты на содержание ¦

¦вание и +----------T----------+ванные ¦ объектов инфраструктуры ¦

¦характе-¦наличие на¦намечаются¦сроки пе- ¦ (тыс. рублей) ¦

¦ристика ¦01.01.2001¦к передаче¦редачи, +--------T--------T--------+

¦объектов¦ ¦ ¦причины ¦1999 год¦2000 год¦2001 год¦

¦инфра- ¦ ¦ ¦задержки ¦ отчет ¦ отчет ¦ ожид. ¦

¦структу-¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ры ¦ ¦ ¦ ¦ ¦ ¦ ¦

L--------+----------+----------+----------+--------+--------+---------

12. Сведения об эффективности использования федерального имущества,

которым наделено предприятие, в том числе:

- коэффициент использования производственных мощностей;

- удельный вес площадей, сдаваемых в аренду;

- сумма средств, полученных от аренды, в том числе перечисленных

в госбюджет.

13. Структурные преобразования, в том числе:

- перечень организаций, использующих имущественный комплекс

предприятия, с приложением оснований использования (договор аренды,

договор залога, договор о совместной деятельности);

- количество и стоимость имущества созданных дочерних

предприятий, малых предприятий, совместных предприятий, выделение

спецпроизводства (по состоянию на 01.01.2001);

- перечень коммерческих структур, в уставный капитал которых

внесено федеральное имущество, находящееся у предприятий на праве

хозяйственного ведения, с указанием способа, размера и доли в уставном

капитале структуры, а также основания для внесения.

Руководитель предприятия: ____________________________

![]()

![]()

Правительство рассматривает возможность сохранения однолетнего планирования бюджета на 2017 год. По информации федеральных чиновников, возвращение к трехлетнему планированию невозможно на фоне неопределенности в различных сегментах экономики. Впрочем, в Минфине продолжают работать над трехлетним бюджетом.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары Заключить солидные контракты и договора на поставку продукции в современных реалиях невозможно без участия предприятий, индивидуальных предпринимателей в тендерных закупках. Для предприятий осуществляющих закупку проведение тендера необходимо для того, чтобы выбрать поставщика, предлагающего продукцию по наименьшей цене и с наиболее приемлемыми сроками и условиями поставки. Для поставщиков это шанс в честной конкурентной борьбе заключить выгодный для себя контракт. Тендерные закупки проводят предприятия как государственной, так и частной формы собственности. Предполагаемым поставщикам для участия в тендерах необходимо соблюсти ряд условий.

Заключить солидные контракты и договора на поставку продукции в современных реалиях невозможно без участия предприятий, индивидуальных предпринимателей в тендерных закупках. Для предприятий осуществляющих закупку проведение тендера необходимо для того, чтобы выбрать поставщика, предлагающего продукцию по наименьшей цене и с наиболее приемлемыми сроками и условиями поставки. Для поставщиков это шанс в честной конкурентной борьбе заключить выгодный для себя контракт. Тендерные закупки проводят предприятия как государственной, так и частной формы собственности. Предполагаемым поставщикам для участия в тендерах необходимо соблюсти ряд условий.

Информация о проводящихся тендерных закупках размещается на специализированных сайтах, иногда публикуется в СМИ. Для участия в тендерах поставщики продукции должны соответствовать определенным критериям, требования для участия в тендере прописываются заказчиком в конкурсной документации.

Посмотрите пример заполнения кассовой книги в нашем журнале.

Общий порядок участия в тендере таков:

Документы, необходимые для участия в тендере, указываются заказчиком. Их перечень может отличаться, требования заказчиков к претендентам разнятся. Но существуют общие требования к предоставляемому пакету документов для тендера, вот их перечень:

Документы, необходимые для участия в тендере, указываются заказчиком. Их перечень может отличаться, требования заказчиков к претендентам разнятся. Но существуют общие требования к предоставляемому пакету документов для тендера, вот их перечень:

Тендер обычно проводится в несколько этапов. Представленные выше документы необходимы для прохождения первого этапа (квалификационный отбор). Участникам, прошедшим первый этап, заказчик может направить письмо с вопросами, требующими уточнения и более подробного толкования их конкурсного предложения. Потребуется подтвердить опыт поставок закупаемого оборудования (предоставить список контрактов на поставку подобной продукции за последние несколько лет с указанием предприятий и контактных телефонов лиц, осуществлявших закупку).Для подтверждения технического потенциала претендента нужно предоставить данные о наличие сервисного центра по гарантийному и после гарантийному обслуживанию поставляемой продукции. На третьем этапе участникам тендера будет предложено рассмотреть возможность снижения цены, улучшения условий оплаты (расчет за поставляемую продукции по факту отгрузки в течение какого-то времени), уменьшение сроков поставки. Предложения по улучшению условий поставки направляются претендентами на факс или электронную почту заказчика.

Если представитель от предприятия претендента непосредственно присутствует на процедуре снижения цены, при себе необходимо иметь доверенность на участие в тендере, в которой прописаны полномочия на право принятия такого решения. Доверенность должна быть с печатью и подписями уполномоченных лиц предприятия. В случае победы в тендере подписывается контракт (договор поставки).

Обучение и помощь в участии в тендере Существуют организации, которые на платной основе осуществляют услуги по сопровождению и участию в тендерах (мониторинг финансового состояния заказчика, цена подобных закупок в предыдущие периоды). Торговые площадки, на которых размещаются тендерные закупки, регулярно проводят семинары по обучению правилам участия в тендерах. Потенциальным поставщикам рекомендуется направлять на такие семинары своих представителей. Это поможет избежать отстранения заказчиком заявок претендентов на участие в тендерах по причине неправильно оформленного пакета конкурсных документов.

Существуют организации, которые на платной основе осуществляют услуги по сопровождению и участию в тендерах (мониторинг финансового состояния заказчика, цена подобных закупок в предыдущие периоды). Торговые площадки, на которых размещаются тендерные закупки, регулярно проводят семинары по обучению правилам участия в тендерах. Потенциальным поставщикам рекомендуется направлять на такие семинары своих представителей. Это поможет избежать отстранения заказчиком заявок претендентов на участие в тендерах по причине неправильно оформленного пакета конкурсных документов.

Способы заработка на биткоинах — сколько можно заработать на криптовалюте — узнайте в нашей статье .

Рекомендации для успешного участия в тендерах

Видео об участии в тендерах:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже: