Рейтинг: 4.6/5.0 (1926 проголосовавших)

Рейтинг: 4.6/5.0 (1926 проголосовавших)Категория: Инструкции

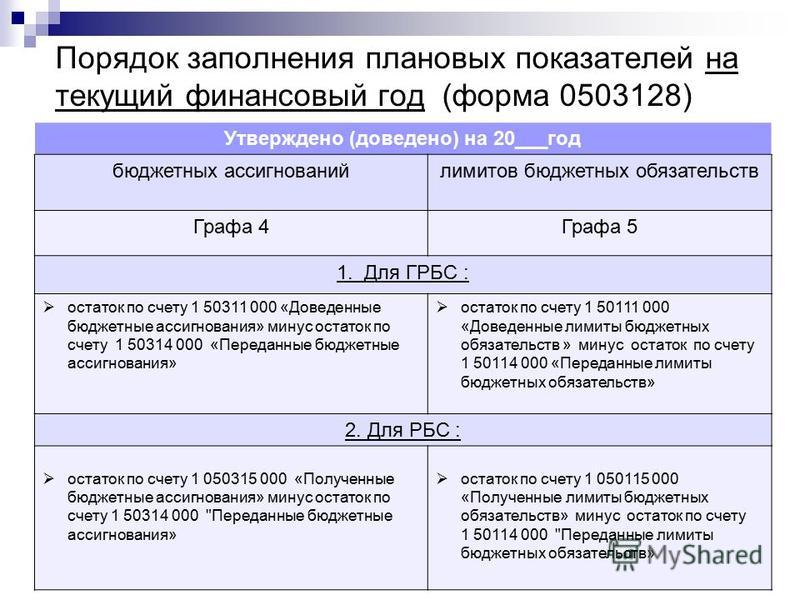

Инструкция по заполнению отчетной формы 0503769

Внимание! Форма отчета 0503769 содержит подотчеты двух уровней, вручную производится заполнение только подотчетов второго уровня, т.е. тех, в названии которых есть буква «Д» или «К», а за ней цифра – например, К2.Собств.Доходы, и другие. Формирование итогового отчета и подотчетов 1.Кредит и 2.Дебет происходит автоматически после заполнения подотчетов и пересчета.

Последовательность заполнения отчета:

Добавление формы 0503769

Пересчет главного подотчета, в результате чего происходит заполнение его значений из подотчетов, заполненных вручную

Проверка отчета на наличие ошибок

Отправка отчета в центр учета

Оглавление1 Ручное создание и заполнение отчетов 2

1.1Добавление отчета 2

1.2 Добавление подотчетов 3

1.2.1 Добавление значений подотчета 5

1.2.2 Сохранение и пересчет подотчета 7

2 Проверка отчета 9

3 Печать отчета 11

4Отправка отчетов 11

5 Дополнительные действия с отчетом/подотчетом 12

1 Ручное создание и заполнение отчетов Добавление отчетаДля добавления отчета необходимо выбрать вкладку «Первичные отчеты», выделить мышью нужный каталог (название организации), в списке отчетов вызвать контекстное меню (правой кнопкой мыши) и выбрать пункт «Добавить». Появится окно параметров добавления. Строки, обязательные для заполнения, подсвечены желтым цветом и отмечены знаком «!». Для выбора контрагента заполняется одно из двух полей – «Контрагент-мнемокод» или «Контрагент-наименование», другое при этом подсвечивается серым цветом и становится недоступным для заполнения.

В поле «Форма отчета» выберите форму добавляемого отчета. В поле «Дата отчета» укажите дату добавляемого отчета. В поле «Контрагент» укажите мнемокод (краткое наименование) контрагента.

После заполнения всех полей необходимо нажать на кнопку «OK».

Добавленный отчет появится в списке отчетов текущего каталога.

1.2 Добавление подотчетовДля добавления подотчетов наводим мышку на нижнее правое поле (на рисунке обозначено стрелкой), и щелчком правой кнопки мыши вызываем контекстное меню, где выбираем пункт «добавить».

Далее в открывшемся окне нажимаем левой кнопкой мыши на кнопку […]. и из предложенного списка выбираем нужный разрез отчетности:

После добавления необходимых подотчетов приступаем к заполнению каждого из них. Список подотчетов выглядит следующим образом:

После добавления необходимых подотчетов можно приступить к их заполнению (редактированию). Для этого выберите из списка строку с нужным подотчетом и кликните по ней два раза левой кнопкой мыши, либо в контекстном меню выберите пункт «Исправить значения».

Откроется новая вкладка, в ней вы увидите соответствующую форму подотчета.

Представленная форма является динамической, т.е. в табличной части может быть переменное количество строк. Для добавления и удаления строки необходимо встать на любую строку и в контекстном меню (по щелчку правой кнопки мыши) выбрать пункты «Таблица – Добавить строку» или «Таблица – Удалить строку». При добавлении строку нужно выбирать в той части отчета, в которую нужно добавить новую - в данной форме это строки обозначенные белым цветом. При необходимости можно добавить сразу несколько строк, выбрав вариант «добавить группу строк» и в появившемся окне указать нужное количество.

Далее производится заполнение отчетной формы. Заполняются только белые поля. (Поля голубого цвета заполнятся автоматически после действия «пересчитать»). Графа «Номер счета бюджетного учета» разделена на ячейки и заполняется с использованием справочников. Каждой ячейке соответствует определенный справочник согласно действующей структуре кодов бюджетной классификации. Для заполнения нужно щелкнуть левой кнопкой мыши на ячейку, как указано на рисунке ниже.

Для расчета остальных показателей и итогов следует сохранить подотчет и выполнить пересчет подотчета.

Сохранить отчет можно тремя способами:

В контекстном меню (нажав правую кнопку мыши) или в правой верхней части окна, нажав кнопку «Действия», выбрать пункт «Сохранить значения» и дождаться сообщения «Значения успешно сохранены»

Закрыть активную вкладку отчета, утвердительно ответив на запрос о сохранении:

В контекстном меню (нажав правую кнопку мыши) сразу выбираем пункт «пересчитать», при этом появится окошко с сообщением о том, что перед пересчетом нужно сохранить значения отчета. При выборе варианта «да» введенные значения сохранятся, после чего запустится пересчет отчета.

Обратите внимание, что если в отчет внесены изменения, то заголовок вкладки подсвечивается красным. После чего необходимо снова пересчитать отчет и сохранить

Пересчет выполняется на главном подотчете. то есть в списке отчетов выделяем главный подотчет левой кнопкой мыши. Для пересчета значений отчета в контекстном меню (по щелчку правой кнопки мыши) нужно выбрать пункт «Пересчитать» и в окне параметров нажать «ОК». Тип пересчета оставить по умолчанию – «Общий». Обратите внимание, что при пересчете нужно поставить галочку «Рассчитывать итоговые подотчеты»!

После этого видим рассчитанный отчет. Кроме того, в списке подотчетов после пересчета появятся еще два – 1. Кредит и 2.Дебет

Проверка на наличие ошибок выполняется после заполнения всех разрезов и выполнения пересчета главного подотчета. Для проверки выбираем нужный подотчет или отчет, правой кнопкой мыши вызываем контекстное меню и выбираем пункт «Проверить значения»:

При выборе действия появится окно параметров проверки.

В данном окне следует указать параметры как на рисунке выше, после этого нажать «OK». В результате проверки отчета в новой вкладке будет открыт протокол проверки. Для вывода на печать данного протокола в контекстном меню выберите пункты «Для печати (полная версия)» или «Для печати (сокращенная версия)». Далее подготовленную для печати страницу протокола можно вывести на принтер, нажав сочетание клавиш Ctrl + P или через меню используемого браузера.

3 Печать отчетаДля печати отчета предусмотрена функция его переноса в Excel. Это можно сделать двумя способами – как во вкладке с открытым отчетом, так и выбрав отчет или подотчет из списка отчетов на главной странице.

В контекстном меню (по щелчку правой кнопки мыши) следует выбрать пункт меню «Выгрузить в Excel» и далее сразу открыть файл в предлагаемой программе, либо сохранить его на диск.

Для отправки отчета предусмотрен пункт контекстного меню «Загрузка/выгрузка – Отправить в центр учета». После отправки отчет не доступен для редактирования. Внести изменения в отчет можно только после отмены отправки.

.

.

Для пользователя предусмотрены дополнительные действия, применимые как к одному, так и к нескольким отчетам или подотчетам. Для выбора нескольких отчетов следует в списке отчетов нажать клавишу Ctrl и далее отметить щелчком левой клавиши мыши нужные отчеты. После выбора отчетов можно вызватьнажатием правой кнопки мыши контекстное меню, в котором будет список доступных действий.

Рассмотрим основные действия, аналогичные для отчетов и подотчетов .

Появится диалоговое окно «Исправление отчета»

Данное действие позволяет исправлять поля «Дата», «Форма», «Контрагент», «Примечание» и дополнительные свойства отчета. После внесения необходимых изменений, следует нажать кнопку «OK».

Действие предназначено для удаления отчетов. При выборе действия появится запрос о подтверждении удаления.

Действие предназначено для удаления всех значений из отчета. При выборе действия появится запрос о подтверждении очистки значений.

Действие предназначено для пересчета значений отчета. При выборе действия появится окно параметров расчета. Здесь необходимо выбрать тип пересчета. Для каждой формы действуют только определенные пересчеты.

Тип пересчета оставить по умолчанию – «Общий». Обратите внимание, что при пересчете нужно поставить галочку «Рассчитывать итоговые подотчеты»!

Действие предназначено для проверки значений отчета. При выборе действия появится окно параметров проверки.

В данном окне следует указать параметры как на рисунке выше, после этого нажать «OK». В результате проверки отчета в новой вкладке будет открыт протокол проверки. Для вывода на печать данного протокола в контекстном меню выберите пункты «Для печати (полная версия)» или «Для печати (сокращенная версия)». Далее подготовленную для печати страницу протокола можно вывести на принтер, нажав сочетание клавиш Ctrl + P или через меню используемого браузера.

Появится диалоговое окно «Размножение отчета»

Данное действие позволяет добавить отчет, имеющий общие свойства с выбранным, но по каком-то признаку отличающийся - например, форма и контрагент в новом отчете останутся те же, но изменится дата. Вы можете исправить поля «Дата», «Форма», «Контрагент», «Примечание» и дополнительные свойства отчета. После внесения необходимых изменений, следует нажать кнопку «OK».

Похожие работы:приказа поотчетности представлено в инструкции «Инструкция_191н_по_бюджетной_отчетности_2012».doc (меню СПРАВКА ->Инструкции ). ОТЧЕТЫ. Форма 0503173. Изменена форма 0503173.

Инструкция Парус 5 1 Работа в подсистеме Web-Сводыотчетности». Заполнениеформы 0503114 на основании формы 0503137 0503117 Заполнениеформы 0503117 на основании формы 0503127 0503123 Заполнениеформы. заполнениюпо умолчанию 0503721 0503725 0503730 0503737 0503760 0503761 0503766 0503767 0503768 0503769.

Бюджетная отчетность за 1 квартал 2016 годасдается бюджетниками в вышестоящий госорган. Что изменилось в порядке сдачи отчетности бюджетных учреждений в 2016 году и на какие нюансы следует обратить внимание — читайте в нашей статье.

Бюджетная отчетность за 2015 годПо итогам 2015 года бюджетные учреждения будут отчитываться в 1-м квартале 2016 года. Правила составления и сдачи годовой бюджетной отчетности зафиксированы в инструкции о порядке составления и представления годовой, квартальной и месячной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений РФ (приказ Минфина от 25.03.2011 № 33н).

Состав годовой бухотчетности бюджетной организации следующий:

Сдавать годовую бухотчетность за 2015 год нужно с учетом изменений, внесенных приказом Минфина от 17.12.2015 № 199н. Перечислим основные аспекты, учесть которые нужно при составлении отчетности по итогам 2015 г.

В пояснительной записке к балансу (ф. 0503760) появились новые графы:

4, 8 — деятельность с целевыми средствами;

5, 9 — работа с госзаданием;

6, 10 — деятельность, приносящая доход;

7, 11 — итоговые показатели на начало года и конец отчетного периода.

Справка по консолидируемым расчетам (ф. 0503725) теперь заполняется по счетам 0 304 04 000 «Внутриведомственные расчеты» и 0 304 06 000 «Расчеты с прочими кредиторами» отдельно нарастающим итогом с начала года.

Для отчета об исполнении плана финансово-хозяйственной деятельности (ф. 0503721) в соответствии с п. 2.18 приказа Минфина от 17.12.2015 № 199н действуют новые правила детализации показателей. Теперь их нужно указывать в разрезе деятельности:

Изменения в отчете по форме 0503737 следующие: появилась строка 300, которая должна содержать сведения о восстановленных расходах прошлых лет. Эта строка должна быть равна строке 900 данного отчета. А в остальном отчет по-прежнему составляют отдельно по каждому источнику финансирования деятельности.

Справка по заключению счетов в 2015 году претерпела изменения: по итогам 2015 года для тех учреждений, которые формируют консолидированную отчетность, не нужно указывать показатели филиалов, поскольку сами филиалы уже не обязаны эти справки составлять.

К нововведениям законодательства, учитывать которые нужно при составлении итоговой отчетности за 2015 год, относится добавление в состав пояснительной записки к балансу новой формы — сведения о принятых и неисполненных обязательствах (ф. 0503775). Порядок заполнения сведений подробно расписан в п. 72.1 инструкции № 33н. Форма состоит из 4 разделов, первые 3 раздела содержат аналитические данные текущего года, 4-й раздел посвящен сведениям об обязательствах учреждения, дате, когда они должны быть исполнены, причинах неисполнений — по кодам.

Квартальная отчетность бюджетных учреждений в 2016 годуВ 2015–2016 годах в порядок составления и заполнения отчетности бюджетных организаций был внесен ряд изменений. Перечень нововведений содержится в приказе Минфина от 17.12.2015 № 199н. Перечислим наиболее важные из них:

Закон от 06.12.2011 № 402-ФЗ содержит ряд требований к бухотчетности, которые распространяются и на отчетность бюджетных учреждений. Подробнее читайте в статье «Каким требованиям должна удовлетворять бухотчетность?» .

Куда нужно сдавать квартальную бюджетную отчетность? Согласно положениям инструкции учреждение сдает отчетность в тот госорган, который осуществляет в отношении учреждения функции учредителя. Либо на основании решения финансового органа учреждения, из которого бюджетной организации предоставляются денежные средства, в данное учреждение.

Сроки сдачи определяет тот госорган, куда должна быть представлена бюджетная отчетность. Например, учреждения, входящие в состав ФНС России, сдают бухотчетность в вышестоящий налоговый орган в соответствии с приказом ФНС от 25.11.2015 № ММВ-7-5/540@ в следующие сроки:

Бухотчетность за 1-й квартал 2016 года может быть представлена в бумажном или электронном виде. День представления отчетности — дата ее отправки по ТКС или дата фактической передачи в бумажном виде.

Нюансы заполнения и состав бюджетной отчетности за 1 квартал 2016 годаОтчетность за 1-й квартал 2016 года бюджетная организация должна заполнить по состоянию активов и обязательств на 1 апреля 2016 года нарастающим итогом с начала 2016 года.

Состав бюджетной бухгалтерской отчетности за 1 квартал 2016 года :

Форма 0503725 не претерпела существенных изменений: если у учреждения нет подразделений, то отчет заполнять не надо. В остальных случаях форму заполняют нарастающим итогом отдельно по видам финансового обеспечения.

Раздел 3 отчета об исполнении плана ФХД чиновники дополнили новой строкой 590 «Движение денежных средств», которая, в свою очередь, представляет собой сумму строк:

Показатели по строке 500 (общая сумма финансирования дефицита бюджетного учреждения) в графах 4–9 теперь определяются как сумма строк 520, 590, 620, 700 и 730 соответственно. А раздел 4 формы чиновники детализировали — убрали строку 900 (раньше она содержала общую сумму восстановленных расходов), но добавили следующие строки:

Отчет о движении денежных средств бюджетники составляют впервые. В нем подразумевается детализация по статьям и подстатьям. 1–3-ю графы отчета заполнять не нужно — они содержат информацию о наименовании показателя, коде строки отчета и соответствующем КОСГУ. 4-я и 5-я графы содержат данные за отчетный период и аналогичный период прошлого года соответственно:

Сведения о дебиторке и кредиторке содержат новые графы:

Раздел 3 формы 0503769 теперь содержит аналитику движения просроченной дебиторки и кредиторки:

Порядок составления и сдачи бюджетной отчетности в 2016 году регламентирует инструкция № 33н. В отчетность за 2015 год чиновники внесли ряд изменений, которые продолжают действовать и для квартальной бюджетной отчетности в 2016 году .

Дата размещения статьи: 21.03.2016

Приказом Минфина России от 17.12.2015 N 199н (далее - Приказ N 199н) внесены изменения в Инструкцию N 33н <1>. Основную часть этих изменений бюджетным (автономным) учреждениям необходимо учитывать при формировании бухгалтерской отчетности в 2016 г. (квартальной, годовой). Рассмотрим данные изменения.

<1> Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина России от 25.03.2011 N 33н.

Прежде всего стоит отметить, что Приказом N 199н введены новые формы отчетности:

- отчет о движении денежных средств учреждения (ф. 0503723) (далее - отчет (ф. 0503723));

- сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295) (далее - приложение (ф. 0503295)).

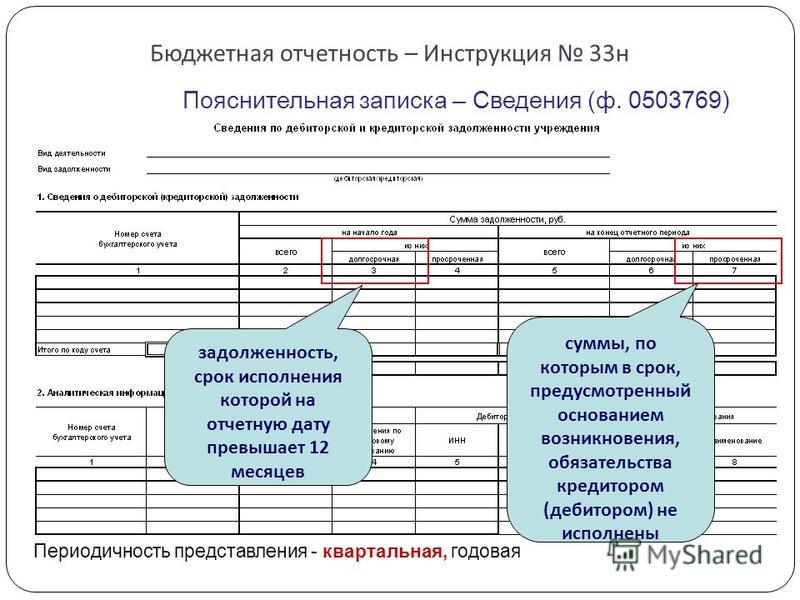

Кроме того, исключена форма 0503776 "Сведения о задолженности по ущербу, хищениям денежных средств и материальных ценностей". Информацию, ранее отражаемую в данной форме, теперь следует указывать в разд. 3 формы 0503769 "Сведения по дебиторской и кредиторской задолженности учреждения" (далее - сведения (ф. 0503769)).

Также скорректирован порядок заполнения отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее - отчет (ф. 0503737)).

Форма 0503762 теперь называется "Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания". Раньше она называлась "Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания и по достижению целей, предусмотренных условиями предоставления субсидий на иные цели и субсидий на осуществление капитальных вложений". Изменение наименования формы говорит само за себя. Сейчас в ней следует отражать информацию исключительно о деятельности по исполнению государственного (муниципального) задания.

Далее рассмотрим порядок заполнения новых отчетных форм, а также более подробно расскажем об изменениях действующих форм.

Порядок заполнения отчета (ф. 0503723)

Порядок представления и заполнения отчета (ф. 0503723) описан в п. 55.1 Инструкции N 33н, введенном Приказом N 199н.

Согласно указанному пункту отчет (ф. 0503723) представляется ежеквартально нарастающим итогом с начала года и содержит данные о движении денежных средств на счетах учреждений в рублях и иностранной валюте, открытых в подразделениях Банка России, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета, а также в кассе учреждения, в том числе средств во временном распоряжении.

Отчет (ф. 0503723) составляется в разрезе кодов КОСГУ, на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 "Поступления денежных средств на счета учреждения", 18 "Выбытия денежных средств со счетов учреждения", открытых к следующим счетам:

- 0 201 11 000 "Денежные средства учреждения на лицевых счетах в органе казначейства";

- 0 201 21 000 "Денежные средства учреждения на счетах в кредитной организации" (для автономных учреждений);

- 0 201 23 000 "Денежные средства учреждения в кредитной организации в пути";

- 0 201 26 000 "Денежные средства учреждения на специальных счетах в кредитной организации";

- 0 201 27 000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации";

- 0 201 34 000 "Касса";

- 0 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам".

Отчет (ф. 0503723) включает в себя четыре раздела:

- разд. 1 "Поступления". в котором отражаются поступления денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов;

- разд. 2 "Выбытия" - выбытия денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов;

- разд. 3 "Изменение остатков средств" - увеличение и уменьшение остатков денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов, а также результат пересчета денежных средств в иностранной валюте в валюту РФ, производимого для целей бухгалтерского учета (курсовая разница);

- разд. 4 "Аналитическая информация по выбытиям" - информация в части выбытий по текущим операциям и инвестиционным операциям, детализированная по аналитическим кодам бюджетной классификации.

В графах отчета (ф. 0503723) по разд. 1 - 3 указываются:

- в графе 1 - наименование показателя поступлений и выбытий;

- в графе 2 - коды строк отчета;

- в графе 3 - коды КОСГУ соответственно по разделам отчета;

- в графе 4 - соответственно по разделам отчета - суммы поступлений денежных средств, выбытий денежных средств и изменения остатков денежных средств на отчетную дату;

- в графе 5 - соответственно по разделам отчета - показатели движения денежных средств за аналогичный период прошлого года.

Обратите внимание! При формировании отчета (ф. 0503723) в 2016 г. по разд. 1 - 3 заполнению подлежит только графа 4. Графа 5 будет заполняться начиная с отчетных периодов 2017 г.

Далее в таблице приведем подробный порядок заполнения графы 4 по разд. 1 - 3 отчета (ф. 0503723).

Остаток просроченной задолженности на конец отчетного периода, присужденной судом, с выделением:

- по строке 064 - задолженности, находящейся на стадии принудительного взыскания;

- по строке 065 - задолженности, которая находится в следственных органах;

- по строке 066 - иной задолженности

<*> Показатели строк 010, 060 граф 3, 4, 5 разд. 3 сведений (ф. 0503769) должны соответствовать идентичным показателям граф 4, 11 разд. 1 этой же формы.

С введением дополнительного разд. 3 отпала необходимость составления формы 0503776 "Сведения о задолженности по ущербу, хищениям денежных средств и материальных ценностей". Минфином было принято решение об исключении этой формы, поскольку содержащаяся в ней информация дублировала бы данные, раскрываемые теперь в разд. 3 сведений (ф. 0503769).

Кроме того, расшифровываются понятия денежных и неденежных расчетов, которые необходимо учитывать при заполнении граф 5 - 8 разд. 1 сведений (ф. 0503769). В частности, уточняется, что под денежными расчетами следует понимать операции по расчетам денежными средствами, отражаемые в корреспонденции с соответствующими аналитическими счетами счетов 0 201 11 000, 0 201 21 000, 0 201 23 000, 0 201 26 000, 0 201 27 000, 0 201 34 000, под неденежными - операции по расчетам в виде зачета (зачет переплаты одних видов платежей в счет других видов платежей, авансовых платежей, обязательств, субсидий, субвенций, иных межбюджетных трансфертов), отражаемые в корреспонденции с соответствующими аналитическими счетами счетов 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 30 00 000, 0 303 00 000, 0 304 06 000.

Напомним, что сведения (ф. 0503769) являются приложением к пояснительной записке (ф. 0503760) и составляются ежеквартально. Таким образом, приведенные изменения необходимо учитывать при формировании бухгалтерской отчетности за I квартал 2016 г. (если более ранний срок не установлен учредителем).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

10 августа 2016 г.

Проект Федерального закона № 1146895-6 "О внесении изменений в Закон РФ "О приватизации жилищного фонда в РФ"

Целью законопроекта является уточнение жилых помещений, подлежащих приватизации. Предложенные им изменения позволят гражданам, проживающим в жилых помещениях, относившихся ранее к общественному жилищному фонду (профсоюзным и иным общественным организациям), реализовать право на их приватизацию.

4 августа 2016 г.

Вступил в силу Федеральный закон от 03.07.2016 N 366-ФЗ "О внесении изменений в Федеральный закон "О приватизации государственного и муниципального имущества"

Законом предложено выделить один сайт в сети "Интернет", имеющий федеральное значение и специализирующийся на размещении информации о торгах, - сайт torgi.gov.ru, а все остальные сайты устанавливаются в качестве дополнительных источников информации о приватизации.

27 июня 2016 г.

Проект федерального закона "О внесении изменений в Федеральный закон "Об исполнительном производстве" в части уточнения требований, предъявляемых к исполнительным документам"

Целью данного законопроекта является реализация Соглашения между Российской Федерацией и Республикой Беларусь о порядке взаимного исполнения судебных постановлений по делам о взыскании алиментов от 3 марта 2015 г.

Законопроект "О внесении изменений в статью 171 УК РФ в части вопроса исключения мер уголовной ответственности, связанной с арестом и лишением свободы как либерализации уголовной ответственности лиц, осуществляющих предпринимательскую деятельность" направлен на дальнейшую гуманизацию уголовно-правовой ответственности в системной соотносимости с законодательными изменениями, в том числе и в части административных правонарушений в сфере экономической деятельности.

13 мая 2016 г.

Проект Федерального закона № 1070471-6 "О строительных сберегательных кассах (о накоплении средств на улучшение жилищных условий и капитальный ремонт общего имущества многоквартирных домов)"

Законопроект содержит нормы, регулирующие основные условия договора накопления сбережений для улучшения жилищных условий. Проект закона устанавливает нормы об обеспечении финансовой устойчивости строительной сберегательной кассы, в частности, в виде создания страхового фонда на возможные потери по доходам в случае снижения совокупной величины строительных сберегательных вкладов.

В центре внимания:

Дата размещения статьи: 19.08.2016

Всем спасибо!Вопрос закрыт

Нашла пояснения

Согласно совместному письму Минфин РФ №02-07-07/15237 и ФК №07-04-05/02-178, при заполнении формы действуют условия:

- показатели граф 5 - 8 Сведений ф. 0503769 формируются, начиная с отчетности на 01.07.2016

Раздел 2 Сведений ф. 0503769 заполняется в разрезе кодов счетов бухгалтерского учета, даты возникновения (мм.гггг) и исполнения по правовому основанию (мм.гггг). Информация в разрезе дебиторов/кредиторов не представляется, показатели граф 5-8 в отчетности в 2016 году не заполняются.

При заполнении отчета по учетным данным существуют следующие особенности:

автозаполнение граф 12-14 раздела 1 временно отсутствует;

при установке параметра заполнения "Заполнять изм. задолженности" = "Нет" графы 5-8 раздела 1 не заполняются;

при установке параметра заполнения "Заполнять изм. задолженности" = "Да" графы 5-8 раздела 1 заполняются следующим образом:

Для активных или пассивных счетов (206, 210.10, 210.05, 302, 304.01, 304.02, 304.03, 304.04):

в графе 5 отражается оборот счета (графа 1) по увеличению задолженности, в корреспонденции со счетами "денежных расчетов" (201.11, 201.21, 201.23, 201.26, 201.27, 201.34);

в графе 6 отражается оборот счета (графа 1) по увеличению задолженности, за исключением оборота со счетами "денежных расчетов" и за исключением оборота со счетами 401.30, 000;

в графе 7 отражается оборот счета (графа 1) по уменьшению задолженности, в корреспонденции со счетами "денежных расчетов";

в графе 8 отражается оборот счета (графа 1) по уменьшению задолженности, за исключением оборота со счетами "денежных расчетов" и за исключением оборота со счетами 401.30, 000;

Для активно-пассивных счетов (205, 208, 209, 303):

в графе 5 - отражается положительная разница между графами 9 и 4;

в графе 6 - заполнение производится вручную;

в графе 7 - отражается отрицательная разница между графами 9 и 4;

в графе 6 - заполнение производится вручную;

при установке параметра заполнения "Заполнять контрагентов" = "Нет" данные раздела 2 заполняются без учета контрагентов;

при установке параметра заполнения "Заполнять контрагентов" = "Да" данные раздела 2 заполняются в разрезе контрагентов;

автозаполнение раздела 3 не реализовано.

Подходит к завершению очередной отчетный период – полугодие 2016 года. Какие отчетные формы входят в состав бухгалтерской отчетности бюджетных (автономных) учреждений за указанный период? Каковы особенности их заполнения? Как проверить правильность составления таких форм? На эти и другие вопросы найдете ответы в данной статье.

Бюджетные (автономные) образовательные учреждения составляют и представляют бухгалтерскую отчетность за полугодие 2016 года в соответствии с Инструкцией № 33н[1] с учетом разъяснений, приведенных:

В соответствии с п. 6 Инструкции № 33н бухгалтерская отчетность подается бюджетными (автономными) учреждениями учредителю на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи. При этом учредитель при определении порядка представления учреждением бухгалтерской отчетности в виде электронного документа предусматривает обязательные требования к форматам и способам электронной передачи такой отчетности.

При сдаче в 2016 году квартальной бухгалтерской отчетности в электронном виде необходимо учитывать новые Требования к форматам и способам передачи в электронном виде бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений. Версия 7.0, утвержденные Федеральным казначейством от 20.04.2016. В отличие от предыдущей версии (6.0), в новых требованиях добавлены отчет (ф. 0503723) и приложение (ф. 0503295), а также изменено описание отчетов (ф. 0503737, ф. 0503738) и приложения (ф. 0503769).

О составе бухотчетности за полугодиеСогласно положениям Инструкции № 33н, а также п. 4 Письма № 15237/178, п. 13 Письма № 16375/200 в состав бухгалтерской отчетности на 01.07.2016 входят следующие отчетные формы:

1) справка по консолидируемым расчетам учреждения (ф. 0503725);

2) отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее – отчет (ф. 0503737));

3) отчет об обязательствах учреждения (ф. 0503738);

5) пояснительная записка к балансу учреждения (ф. 0503760), включающая текстовую часть, а также следующие приложения:

Стоит отметить, что учредитель вправе включить в состав отчетности за полугодие дополнительно к перечисленным выше формам иные отчеты.

Далее рассмотрим особенности формирования отдельных квартальных форм в 2016 году.

Отчет (ф. 0503723)Несмотря на то, что данный ежеквартальный отчет, а также порядок его заполнения введены в Инструкцию № 33н начиная с отчетности 2016 года, его представление за I квартал 2016 года не требовалось. Согласно разъяснениям Минфина и Казначейства, приведенным в п. 4 Письма № 15237/178, указанный отчет следует формировать и представлять начиная с отчетности на 01.07.2016.

(Подробный порядок заполнения рассматриваемого отчета был приведен в № 3, 2016.)

В данной статье обозначим особенности формирования отчета (ф. 0503723), предусмотренные п. 4.2 Письма № 15237/178:

1. Графы 5, 6 раздела 4 отчета не заполняются.

2. Представление отчета осуществляется без включения в него показателей по строкам 165, 182, 234, 247, 263, 302, 303, 304, 345, 352, 361, 362, 363. Напомним, указанные строки предназначены для самостоятельного введения учреждениями дополнительных показателей.

Стоит отметить, что на сайте Федерального казначейства, в разделе «Документы – учет и отчетность», размещены контрольные соотношения (версия на 01.04.2016) для проверки правильности составления бухгалтерской отчетности бюджетных (автономных) учреждений. Причем в части отчета (ф. 0503723) соответствующими контрольными соотношениями необходимо пользоваться начиная с отчетности на 01.07.2016.

В целях внутридокументарного контроля отчета (ф. 0503723) надо применять следующие контрольные соотношения:

Заметьте, в разделах 1 – 3 отчета (ф. 0503723) приведены контрольные соотношения показателей, формируемых только по графе 4. Это связано с тем, что графа 5 при формировании такого отчета в 2016 году заполнению не подлежит. Указанную графу необходимо заполнять начиная с отчетности 2017 года.

Помимо внутридокументарных соотношений, при проверке правильности заполнения квартального отчета (ф. 0503723) должно соблюдаться также следующее равенство:

Сумма показателей по строкам 501 и 502 графы 4 раздела 3 отчета (ф. 0503723)

Сумма показателей по строке 700 граф с 5-й по 7-ю отчета (ф. 0503737)

Отчет (ф. 0503737)Согласно форме указанного отчета, действующей с 2016 года, в разделе 1 «Доходы учреждения» и разделе 2 «Расходы учреждения» изначально обозначены лишь обобщающие наименования показателей и строк. В разделе 1 это строка 010, по которой отражается общая сумма доходов учреждения, а в разделе 2 – строка 200, отражающая общую сумму расходов.

Остальные строки в данных разделах пустые. Это говорит о том, что учреждение при заполнении разделов обязано самостоятельно вносить наименование видов доходов и расходов, возникающих в ходе финансово-хозяйственной деятельности, а также присваивать им номера строк и указывать по ним код аналитики. Рекомендации по данному поводу приведены в п. 4.1 Письма № 15237/178. В нем отмечается, что формирование показателей отчета (ф. 0503737) по строкам осуществляется с указанием:

Шаблон структуры показателей, которые могут быть отражены в разделах 1 – 3 отчета (ф. 0503737), приведен в приложении к Письму № 15237/178. Учреждения могут воспользоваться таким шаблоном, выбрав из него необходимые показатели. При этом строки, по которым показатели у учреждения отсутствуют, в отчет не включаются.

С учетом указанного шаблона, а также иных положений п. 4.1 Письма № 15237/178 отметим и другие особенности, которые необходимо принять во внимание бюджетным (автономным) учреждениям при формировании отчета (ф. 0503737):

1. В разделе 3 показатели по кодам аналитической группы вида источников финансирования дефицитов бюджетов 171, 520, 620, 540, 640, 710, 810, а также по строке 620 формируются только по виду деятельности «Приносящая доход деятельность (собственные доходы учреждения)».

2. В разделе 4 показатели по коду аналитической группы подвида доходов бюджетов 130 формируются только в части возвратов субсидий на выполнение государственного (муниципального) задания.

3. В разделе 4 показатели по строке 950 по кодам аналитики в 2016 году не детализируются.

Напомним, что общий порядок заполнения отчета (ф. 0503737) приведен в п. 34 – 45 Инструкции № 33н.

Внутридокументарный и междокументарный контроль правильности заполнения отчета (ф. 0503737) можно осуществить также с помощью контрольных соотношений, размещенных на сайте Федерального казначейства. По данному отчету соотношения актуализированы по состоянию на 01.04.2016.

В частности, рассмотрим контрольные соотношения отчета (ф. 0503737) со сведениями (ф. 0503779), которые проверяются при представлении квартальной отчетности.

Код формы бухгалтерской отчетности

* Здесь и далее в скобках указан код вида финансового обеспечения (КВФО).

Сведения (ф. 0503769)Начиная с отчетности за I квартал 2016 бюджетные (автономные) учреждения формируют сведения по дебиторской и кредиторской задолженности по обновленной форме. По сравнению с формой, действовавшей в 2015 году, сведения дополнились разделом 3 «Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности».

Сведения (ф. 0503769) составляются раздельно по видам деятельности (кодам видов финансового обеспечения 2, 4, 5, 6, 7) и видам задолженности (дебиторская, кредиторская) в соответствии с п. 69 Инструкции № 33н.

Несмотря на то, что обновленные сведения (ф. 0503769) бюджетными (автономными) учреждениями уже представлялись, считаем необходимым отметить некоторые особенности их заполнения, установленные в п. 4, 4.4 Письма № 15237/178:

1. В графе 1 раздела 1 указываются номера счетов бухгалтерского учета (26 знаков) с учетом изменений структуры номера счета в соответствии с обновленными Указаниями 65н[2]. При этом в 1 – 17-м разрядах номеров счетов бюджетными (автономными) учреждениями проставляются нули.

2. В графах 2 – 4 «На начало года» раздела 1 показатели формируются с учетом переноса остатков, произведенного в межотчетный период в соответствии с положениями Письма Минфина РФ от 14.03.2016 № 02-07-07/14989.

3. Показатели граф 5 – 8 раздела 1 формируются начиная с отчетности на 01.07.2016.

4. Раздел 2 заполняется в разрезе кодов счетов бухгалтерского учета, даты возникновения (мм.гггг) и исполнения по правовому основанию (мм.гггг). Информация в разрезе дебиторов/кредиторов не представляется, показатели граф 5 – 8 раздела 2 в отчетности 2016 года не заполняются.

Сведения (ф. 0503779)Сведения (ф. 0503779) формируются в 2016 году согласно положениям п. 74 Инструкции № 33н, а также с учетом следующих особенностей, установленных в п. 4.3 Письма № 15237/178:

1. В графе 1 раздела 1 «Счета в кредитных организациях» следует указывать номера банковских счетов.

2. Показатель по счету 0 210 03 000 отражается в разделе 1.

3. По счетам, отражаемым в разделе 2 «Счета в финансовом органе», а также по счету 0 210 03 000, отраженному в разделе 1, графа 1 не заполняется.

В заключение обратим ваше внимание на то, что Приказом Минфина РФ от 12.05.2016 № 60н утверждены дополнительные формы годовой и квартальной бухгалтерской отчетности, представляемые федеральными бюджетными и автономными учреждениями, а также инструкция по их составлению и представлению:

Предполагается, что указанные дополнительные формы необходимо будет представлять начиная с отчетности на 01.01.2017 (то есть в составе годовой отчетности за текущий 2016 год). Однако данный приказ еще только направлен на регистрацию в Минюст, за время которой, как мы знаем, все может поменяться, в том числе могут быть обозначены новые, более ранние, сроки сдачи такой отчетности. Подробнее о дополнительных формах отчетности читайте в следующих номерах журнала.

[1] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

[2] Утверждены Приказом Минфина РФ от 01.07.2013 № 65н.

Рекомендуйте статью коллегам: