Рейтинг: 4.2/5.0 (1906 проголосовавших)

Рейтинг: 4.2/5.0 (1906 проголосовавших)Категория: Инструкции

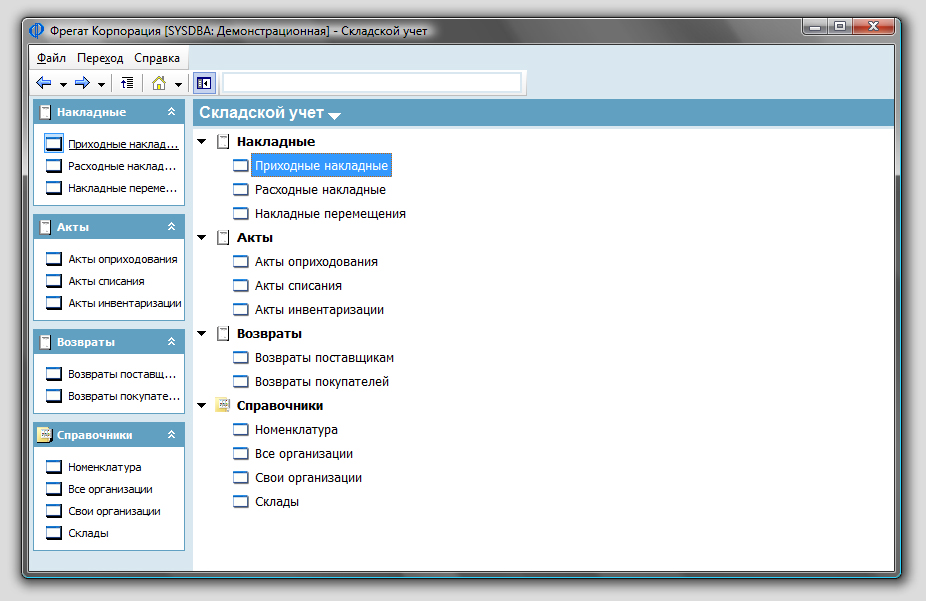

Если Вы устали от постоянного хаоса, осуществляя учет продукции в Вашем магазине, хотите всегда быть в курсе реального положения дел своего бизнеса, а также быть уверенными в честности своего персонала – Вам необходима программа складского учета “Фрегат Склад”.

Программа «Фрегат Склад» поможет оптимизировать все внутрискладские процессы и, следовательно, сэкономить Ваши деньги и время.

Данный программный продукт создан специально для непродовольственных и продовольственных предприятий, оптовой и мелко-оптовой торговли, складских хозяйств.

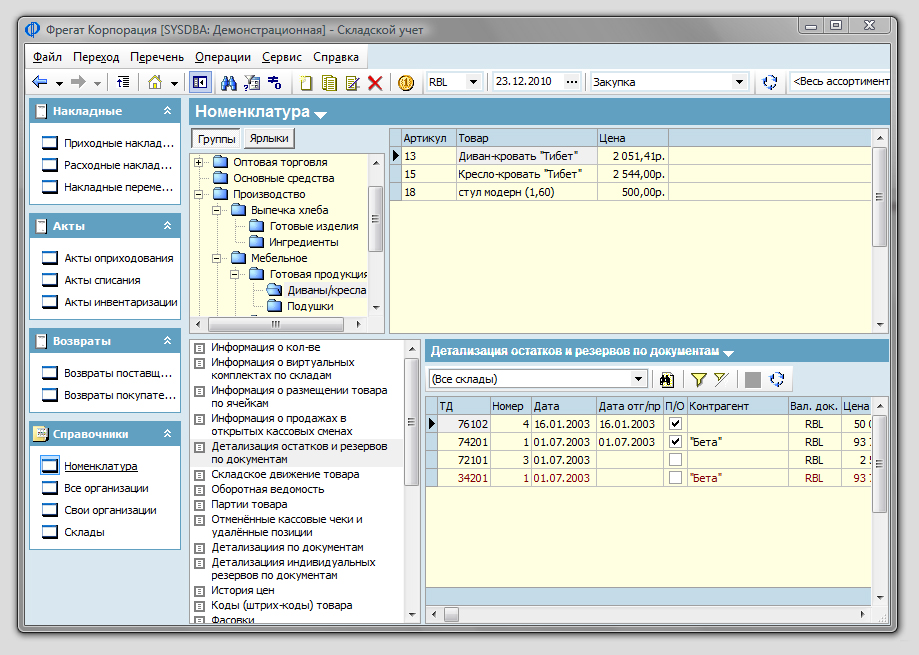

В программе удобно вести контроль и учет. Склады. магазины, рабочие места в торговых компаниях особенно нуждаются в автоматизации и максимально точном учете. В программе Фрегат Складучет товаров ведется по штрих-кодам. Даже если у товара не окажется штрих-кода, программа сможет сама сгенерировать его и распечатать на принтере. А используя сканер, можно легко найти нужный товар по штрих-коду.

Разработчикам удалось реализовать в программе широкий спектр возможностей, в том числе, очень удобную систему настроек характеристик товаров. Такая система позволит Вам создавать неограниченное количество характеристик товара. фасовок и ценовых категорий. Также по всем этим параметрам можно анализировать остатки.

Фрегат Склад опережает большинство аналогичных складских программ по возможностям настроек товарных характеристик. У пользователя теперь есть возможность изменять учет.Функционал программы предусматривает ведение справочника поставщиков и покупателей, взаиморасчеты с контрагентами, печать унифицированных документов. В целом, программа напоминает аналог “1С торговля и склад ”, однако является более простой и удобной для автоматизации бизнеса.

Скриншоты программы

4500 руб. (при единовременной оплате)

3500 руб. (при единовременной оплате)

Скачать Демо версию

Скачать Демо версию

Видео урок по установке программы и первым действиям

1. Оператор склада относится к категории технических исполнителей.

2. Назначение на должность оператора склада и освобождение от должности осуществляется приказом (распоряжением) директора.

3. Оператор склада должен знать:

4. В своей работе Оператор склада руководствуется:

5. Оператор склада непосредственно подчиняется директору, главному бухгалтеру, зав. складом организации.

1. Обеспечение правильного и четкого учета товарооборота в организации.

2. Обеспечение правильного ведения документооборота, касающегося оприходования и списания товара.

3. Формирование отчетов, касающихся движения товара.

III. Должностные обязанности

Оператор имеет право:

Оператор привлекается к ответственности:

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ МАТЕРИАЛЬНО - ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Утверждены Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. № 119н

Раздел 6. Учет материалов на складах250. Для хранения материальных запасов в организациях создаются:

251. Не должно допускаться создание излишних промежуточных складов и кладовых, а также перемещение материальных запасов с одних складов в другие.

252. Каждому складу приказом по организации присваивается постоянный номер, который указывается на всех документах, относящихся к операциям данного склада.

253. Склады (кладовые) должны быть обеспечены исправными весами, другими необходимыми измерительными приборами, мерной тарой и противопожарным оборудованием. Измерительные приборы должны периодически проверяться (переосвидетельствоваться) и осуществляться их клеймение.

Для материалов открытого хранения оборудуются специально приспособленные площадки.

254. На складах (кладовых) материальные запасы размещаются по секциям, а внутри них - по группам, типо- и сорто - размерам на стеллажах, полках, ячейках, в ящиках, контейнерах, мешках и другой таре и в штабелях.

Размещение материальных запасов должно обеспечивать их надлежащее хранение, быстрое отыскание, отпуск и проверку наличия.

К месту хранения материальных запасов, как правило, прикрепляется ярлык, а на ячейках (ящиках) делаются надписи (например, на приклеенных листках бумаги или бирках) с указанием наименования материала, его отличительных признаков (марка, артикул, размер, сорт и т.п.), номенклатурного номера, единицы измерения и цены.

255. На складах (в кладовых) должны соблюдаться соответствующие режимы хранения материальных запасов (температурно-влажностные и другие) с тем, чтобы не допускать их порчу и потерю необходимых физико-химических и других свойств.

256. Прием, хранение, отпуск и учет материальных запасов по каждому складу возлагаются на соответствующих должностных лиц (заведующий складом, кладовщик и др.), которые несут ответственность за правильный прием, отпуск, учет и сохранность вверенных им запасов, а также за правильное и своевременное оформление операций по приему и отпуску. С указанными должностными лицами заключаются договора о полной материальной ответственности в соответствии с законодательством Российской Федерации.

257. Если в штате организации, подразделения отсутствует должность заведующего складом (кладовщика), то его обязанности могут быть возложены на другого работника организации с обязательным заключением с ним договора о полной материальной ответственности.

258. Прием на работу и увольнение заведующих складами, кладовщиков и других материально ответственных лиц осуществляются по согласованию с главным бухгалтером организации.

Заведующий складом, кладовщик и другие материально ответственные лица могут освобождаться от занимаемых должностей только после сплошной инвентаризации числящихся за ними товарно-материальных запасов и передачи их другому материально ответственному лицу по акту. Акт приема-передачи визируется главным бухгалтером (или уполномоченным им лицом) и утверждается руководителем организации (или уполномоченным им лицом), а по складам (кладовым и другим местам хранения) подразделений - руководителем соответствующего цеха (подразделения).

259. Распоряжения (указания) главного бухгалтера организации в части учета материальных запасов, оформления и представления учетных документов и отчетности (сведений) обязательны для заведующих складами, кладовщиков, экспедиторов и других материально ответственных и должностных лиц, а также ее работников.

260. Учет материальных запасов (т.е. материалов, тары, товаров, основных средств, готовой продукции и др.), находящихся на хранении в складах (кладовых) организации и подразделений, ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим отличительным признакам материальных ценностей (сортовой учет). При автоматизации учетных работ указанная выше информация формируется на магнитных (электронных) носителях средств вычислительной техники.

261. На складах ведется количественный сортовой учет материальных запасов в установленных единицах измерения, с указанием цены и количества, кроме случаев, приведенных в пункте 264 настоящих Методических указаний.

262. Учет измерительных приборов и приспособлений, мерной тары, а также основных средств, находящихся на складах (в кладовых) в эксплуатации (т.е. используемых по прямому назначению, а не на хранении), ведется в том же порядке, что и учет соответствующих ценностей в других подразделениях организации.

263. Карточки складского учета открываются на календарный год службой снабжения (снабженческо - сбытовой) организации. При этом заполняются реквизиты, предусмотренные в карточках: номер склада, полное наименование материальных ценностей, сорт, артикул, марка, размер, номенклатурный номер, единица измерения, учетная цена, год и другие реквизиты.

На каждый номенклатурный номер материала открывается отдельная карточка.

Карточки складского учета регистрируются бухгалтерской службой организации в специальном реестре (книге), а при механизированной обработке - на соответствующем машинном носителе. При регистрации на карточке ставится номер карточки и виза работника бухгалтерской службы или специалиста, осуществляющего бухгалтерскую функцию в организации.

Карточки выдаются заведующему складом (кладовщику) под расписку в реестре.

В полученных карточках складского учета заведующий складом (кладовщик) заполняет реквизиты, характеризующие места хранения материальных ценностей (стеллаж, полка, ячейка и т.п.).

264. Учетные цены материальных запасов, хранящихся на складах (в кладовых) организации и подразделений, проставляются на карточках складского учета организации.

В случаях изменения учетных цен на карточках делаются дополнительные записи об этом, т.е. указывается новая цена и с какого времени она действует.

В случае применения организацией в качестве учетной цены цен поставщиков или фактической себестоимости материалов:

Если в бухгалтерской службе учет материалов ведется по сальдовому методу, карточки заполняются по форме оборотной ведомости, с указанием по каждой операции по приходу и расходу цены, количества и суммы, остатки выводятся соответственно по количеству и сумме. Записи сумм в карточках, как правило, производит работник бухгалтерской службы. Решением руководителя организации по представлению главного бухгалтера эта работа может быть возложена на лицо, ведущее учет на карточках складского учета.

265. Учет движения материальных запасов (приход, расход, остаток) на складе (в кладовой) ведется непосредственно материально ответственным лицом (заведующим складом, кладовщиком и др.). В отдельных случаях допускается возлагать ведение карточек складского учета на операторов с разрешения главного бухгалтера и с согласия материально ответственного лица.

После полного заполнения карточки для последующих записей движения материальных запасов открывается второй лист той же карточки и последующие листы. Листы карточки нумеруются и брошюруются (скрепляются).

Второй и последующие листы карточки визируются работником бухгалтерской службы при очередной проверке.

При автоматизации (механизации) учета движения материальных запасов указанные в настоящем пункте формы учетной документации и накопительные регистры оперативного учета могут быть представлены на магнитных (электронных) носителях средств вычислительной техники.

266. На основании оформленных в установленном порядке и исполненных первичных документов (приходных ордеров. требований. накладных, товарно-транспортных накладных. других приходных и расходных документов) заведующий складом (кладовщик) делает записи в карточках складского учета с указанием даты совершения операции, наименования и номера документа и краткого содержания операции (от кого получено, кому отпущено, для какой цели).

В карточках каждая операция, отраженная в том или ином первичном документе, записывается отдельно. При совершении в один день нескольких одинаковых (однородных) операций (по нескольким документам) может быть сделана одна запись с отражением общего количества по этим документам. В этом случае в содержании такой записи перечисляются номера всех таких документов или составляется их реестр.

Записи в карточках складского учета делаются в день совершения операций и ежедневно выводятся остатки (при наличии операций).

Разноска из лимитно-заборных карт в карточки складского учета данных об отпуске материалов может производиться по мере закрытия карт, но не позднее последнего числа месяца.

В конце месяца в карточках выводятся итоги оборотов по приходу и расходу и остаток.

267. Работники бухгалтерской службы организации, ведущие учет материальных запасов, обязаны систематически, в установленные организацией сроки, но не реже одного раза в месяц, осуществлять непосредственно на складах (в кладовых) в присутствии заведующего складом (кладовщика) проверку своевременности и правильности оформления первичных документов по складским операциям, записей (разносок) операций в карточках складского учета, а также полноты и своевременности сдачи исполненных документов в бухгалтерскую службу организации.

При ведении в бухгалтерской службе сальдового метода учета материалов работник бухгалтерской службы сверяет все записи в карточках складского учета с первичными документами и подтверждает своей подписью правильность выведения остатков в карточках. Сверка карточек с документами и подтверждение операций подписью проверяющего могут производиться также в случаях, когда в бухгалтерской службе учет материалов ведется с использованием оборотных ведомостей.

При ведении карточек учета в бухгалтерской службе организации (первый вариант оборотного метода) сверяются карточки бухгалтерской службы со складскими карточками.

268. Материально ответственные лица обязаны по требованию проверяющего работника бухгалтерской службы предъявлять для проверки наличия материальные ценности.

269. Периодически в сроки, установленные в организации графиком документооборота, заведующие складами (кладовщики) обязаны сдавать, а работники бухгалтерской службы или иного подразделения организации (например, вычислительного центра) - принимать от них все первичные учетные документы, прошедшие (исполненные) по складам (кладовым) за соответствующий период.

Прием-сдача первичных учетных документов оформляется, как правило, составлением реестра, на котором работник бухгалтерской службы или иного подразделения организации расписывается в получении документов.

Сдача складом лимитно-заборных карт производится после использования лимита. В начале месяца должны быть сданы все карты за прошлый месяц независимо от использования лимита. Если лимитно-заборная карта была выдана на квартал, она сдается в начале следующего квартала, а в начале второго и третьего месяцев текущего квартала сдаются месячные талоны от квартальных карт, если талоны оформлялись.

До сдачи лимитно-заборных карт их данные выверяются с цеховыми экземплярами карт (при ведении карт в двух экземплярах). Выверка подтверждается подписями заведующего складом (кладовщика) и ответственного работника подразделения организации, получавшего материалы.

270. О результатах произведенных на складах (в кладовых) проверок и выявленных недостатках и нарушениях, а также принятых мерах работники бухгалтерской службы, проводившие проверки, докладывают главному бухгалтеру организации.

Если при выборочной проверке склада (кладовой) были выявлены недостачи, порча, излишки, они оформляются актом, на основании которого излишки приходуются, а недостачи и потери от порчи списываются с одновременным учетом их стоимости по счету "Недостачи и потери от порчи ценностей".

Главный бухгалтер организации по результатам проверок обязан информировать руководителя организации о выявленных недостатках и нарушениях.

271. При оформлении отпуска материалов подписями получателей непосредственно в карточках складского учета, без оформления расходных документов (пункт 99 настоящих Методических указаний), карточки складского учета в конце каждого месяца передаются в бухгалтерскую службу или иное подразделение организации по реестру и после обработки (составления соответствующих учетных регистров) возвращаются на склад.

При использовании средств вычислительной техники карточки передаются на вычислительный центр и после ввода данных возвращаются на склад.

272. Если склады (кладовые) отдельных подразделений организации (филиалов, производств, цехов, подсобных хозяйств и т.д.) расположены от бухгалтерской службы организации на отдаленном расстоянии, прием первичных учетных документов и проверка могут осуществляться непосредственно в бухгалтерской службе организации или ином подразделении организации (например, вычислительный центр). В этом случае первичные учетные документы в установленные сроки представляются (передаются, пересылаются) в соответствующие подразделения организации с реестром сдачи документов, в котором указываются номера и наименования сдаваемых документов.

Кроме того, заведующий складом (кладовщик) представляет в указанное подразделение организации в те же сроки ведомость остатков материалов на конец отчетного месяца или квартала. Форма ведомости остатков материалов, порядок ее составления и периодичность представления устанавливаются решением руководителя организации по представлению главного бухгалтера.

Работник бухгалтерской службы должен в отдаленно расположенных складах (кладовых) производить проверки (пункт 267 настоящих Методических указаний) в сроки, установленные главным бухгалтером, или в порядке, изложенном в пункте 277 настоящих Методических указаний.

273. По истечении календарного года на карточках складского учета выводятся остатки на 1 января следующего года, которые переносятся во вновь открытые карточки на следующий год, а карточки истекшего года закрываются (в них делаются отметки: "остаток перенесен в карточку 200_ года N. "), брошюруются (подшиваются) и сдаются в архив организации.

По указанию руководителя службы снабжения (снабжения и сбыта) и разрешению главного бухгалтера карточки складского учета могут вестись (продолжаться) и в следующем календарном году. В необходимых случаях новые карточки могут закрываться и открываться в середине года.

274. На складах (в кладовых) вместо карточек складского учета допускается ведение учета в книгах складского учета.

В книгах складского учета на каждый номенклатурный номер открывается лицевой счет. Лицевые счета нумеруются в том же порядке, что и карточки. Для каждого лицевого счета выделяется страница (лист) или необходимое количество листов. В каждом лицевом счете предусматриваются и заполняются реквизиты, указанные в карточках складского учета.

В начале или в конце книги помещается оглавление лицевых счетов с указанием номеров лицевых счетов, наименований материальных ценностей с их отличительными признаками и количества листов в книге.

Книги складского учета должны быть пронумерованы и прошнурованы. Количество листов в книге заверяется подписью главного бухгалтера или лица, им уполномоченного, и печатью.

Книги складского учета регистрируются в бухгалтерской службе организации, о чем делается запись в книге с указанием номера по реестру.

Организацией может быть установлен иной порядок оформления книг складского учета.

275. Складской учет материальных запасов может вестись при помощи средств вычислительной техники. В этом случае оператором (кладовщиком) вводится информация (реквизиты), предусмотренная в карточках складского учета, и данные первичных учетных документов непосредственно в средства вычислительной техники.

За определенные промежутки времени, но не реже одного раза в месяц, составляется оборотная ведомость (табуляграмма) по движению материальных ценностей, в которой отражаются:

В графах "приход за отчетный период" и "расход за отчетный период" отражаются операции, а также итоги по приходу и расходу. В оборотной ведомости в указанных графах могут отражаться только итоговые данные по приходу и расходу. В этом случае при необходимости делаются отдельные табуляграммы (распечатки) оборотов по каждому номенклатурному номеру с указанием каждой операции по приходу и расходу.

Кроме того, при необходимости отдельно могут составляться сальдовые ведомости с указанием остатков материальных запасов на определенные даты (т.е. без указания оборотов).

При ведении складского учета механизированным способом карточки складского учета могут не вестись.

При механизированной обработке операций бухгалтерской службой должен осуществляться надлежащий контроль за движением материальных ценностей, предусмотренный в настоящем разделе.

276. При небольшой номенклатуре материалов и небольших оборотах разрешается на всех или на отдельных складах (кладовых) организации и подразделений вместо карточек (книг) складского учета вести месячные материальные отчеты.

В месячном материальном отчете отражаются данные (реквизиты), которые имеются в карточках складского учета, остаток материалов на начало месяца, приход и расход за месяц и остаток на конец месяца. При этом для записи операций по приходу и по расходу могут отводиться несколько граф, в том числе для отражения сведений о поступлении материалов (от поставщиков, от других складов и подразделений организации и т.д.), отпуск (производственным подразделениям, обслуживающим производствам и хозяйствам, для продажи и т.д.) и (или) для каких целей.

В месячных материальных отчетах обычно отражают материалы, по которым имелось движение (приход или расход) в данном месяце. В этом случае на начало каждого квартала составляется сальдовая ведомость по всей номенклатуре материалов данного склада (кладовой).

В материальных отчетах указывается также сумма (по приходу, расходу и остаткам) материальных ценностей. Сумма заполняется (таксировка) бухгалтерской службой организации или специалистом, осуществляющим бухгалтерскую функцию, или заведующим складом (кладовщиком).

Материальные отчеты с приложением всех первичных документов представляются в бухгалтерскую службу организации в установленные в организации сроки. Перечень складов (кладовых), на которых ведутся месячные материальные отчеты, форма отчета, порядок его составления, представления и проверки определяются решением руководителя организации по представлению главного бухгалтера.

277. В организациях, имеющих службу внутреннего аудита, функции по контролю движения материальных ценностей на складах организации и других местах хранения или часть этих функций может выполняться указанной службой. По решению руководителя организации указанная работа может осуществляться и аудиторской организацией в процессе оказания ею аудиторских услуг.

Товары - это часть материально-производственных запасов, которые приобретаются с целью перепродажи. Движение материально-производственных запасов на предприятии происходит при осуществлении операций по поступлению товаров, перемещению, реализации или отпуску в производство.

Документальное оформление вышеупомянутых операций проводится с целью предупреждения различных нарушений и повышения дисциплинированности материально ответственных сотрудников, в качестве которых могут выступать кладовщик, заведующий складом, представитель структурного подразделения.

Все хозяйственные операции сопровождаются оправдательной документацией, которая служит первичными учетными документами. В состав унифицированного пакета документов, который может использоваться любой организацией, ведущей хозяйственную деятельность, входят формы:

На складах вместо карточек М-17 может вестись книга складского учета.

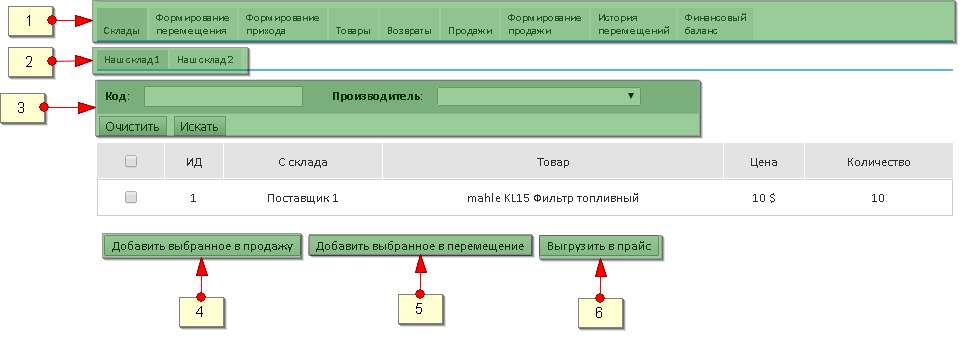

На склад: учёт поступления товаров

Пример оформления поступления товара в системе Класс365

Унифицированные формы первичной учетной документации являются основанием для отражения операций по поступлению товаров.

Передача товара от поставщика покупателю оформляется товаросопроводительными документами: накладными, счетами, железнодорожными накладными, товарно-транспортными накладными, счетами-фактурами.

Если товары приобретаются для последующей перепродажи, они могут поступать на склад предприятия или приниматься непосредственно торговой организацией вне наличия собственного склада.

Если приемка товара проводится вне склада покупателя, а, например, на складе поставщика, на железнодорожной станции, пристани, в аэропорту, то получение проводится материально ответственным лицом по доверенности от дающей это право организации.

По правилам документооборота на складе, движения товаров и отражения товарных операций в бухгалтерском учете порядок приема товаров зависит от места, характера приемки (количества, качества и комплектности) и степени соответствия договора поставки сопроводительным документам.

Для оформления приемки товаров по качеству, комплектности, массе и количеству оформляется форма ТОРГ-1 (акт о приемке товаров). Он составляется членами приемной комиссии и уполномоченным руководителем предприятия. Приемка осуществляется по фактическому наличию. Если присутствуют количественные и качественные расхождения, составляются ТОРГ-2 и ТОРГ-3. В случае обнаружения несоответствия фактического веса брутто, указанному в сопроводительной документации, покупатель должен оставить упаковку и тару без вскрытия.

При обнаружении отклонений по количеству и качеству покупатель приостанавливает приемку товара, вызывает представителя поставщика, обеспечивает сохранность товара.

Прием и учет ТМЦ на складе непосредственно производится посредством формы ТОРГ-11. Она хранится вместе с этими ценностями, данные формы используют при заполнении инвентаризационной описи во время проведения инвентаризации.

Приемка основных или производственных средств проводится также на основании первичной учетной документации (ОС-6, ОС-6а, ОС-6б), а также на основании форм ОС-1 и ОС-16.

Со склада на склад: учет внутренних перемещений

Пример оформления перемещия со склада на склад в системе Класс365

Операции по передаче материалов с одного склада на другой оформляется накладными на внутреннее перемещение товаров. Для этой цели используется форма М-11 (требование-накладная). применяемая при перемещении материальных ценностей между структурными подразделениями или материально ответственными лицами. Этими же накладными проводится оформление сдачи на склад неизрасходованных материалов, полученных по требованию.

Подразделение, которое получило материалы, составляет акт расхода, который является основанием для списания товаров с их подотчета.

В случае движения товарно-материальных ценностей между складами оформляется форма ТОРГ-13. При перемещении объектов основных средств внутри организации проводится составление формы ОС-2. Накладная оформляется в трех экземплярах за подписью материально ответственных лиц структурных подразделений как получающей, так и передающей сторон. Данные о перемещении основных средств заносятся в книгу учета объектов основных средств (ОС-6) или в инвентарную карточку.

Со склада: оформление выбытия запасов

Пример оформления реализации в системе Класс365

Отпуск материалов в производство совершается на основе установленных лимитов, соответственно оформление операции подразумевает применение лимитно-заборной карты (М-8) в двух экземплярах, которая также применяется для контроля над соблюдением установленных лимитов отпуска товара. По израсходованию лимитов кладовщиком производится сдача этой карты в бухгалтерию. Для сокращения применения первичных документов рекомендуется оформление отпуска материалов согласно форме М-17 (тогда необходимо оформлять только одну М-8).

Основным документом по оформлению продажи материалов является форма ТОРГ-12 (товарная накладная), составленная в двух экземплярах, на основании которой проводится списание товарно-материальных ценностей. Если перевозка грузов осуществляется автотранспортом, то для этого нужна форма 1-Т (товарно-транспортная накладная). составляемая в 4-х экземплярах, которая является единственным документом для списания у грузоотправителей и принятия к учету у получателей.

Причиной выбытия товара со склада может стать и его списание по причинам:

Для составления оправдательного документа собирается соответствующая комиссия и оформляется акт о списании, на основании которого материалы переводят из используемых в незадействованные. Списание ценностей, которые передаются безвозмездно или по договору дарения, проводится на основании первичных документов учета.

Учет товаров на складе в 2 раза быстрее в онлайн–программе!Новая разработка - онлайн-программа Класс365 позволяет автоматически создавать учетные документы, вести полноценный учет товаров, избегая при этом ошибок персонала. Забудьте о рутинной работе и освободите время для поиска новых и креативных решений для вашего бизнеса.

Возможности онлайн–программы для складского учета

Чтобы начать работу с онлайн-программой, не потребуется много времени, просто введите свой email и получите ссылку для входа в ваш аккаунт. Бесплатный тариф не ограничен по функционалу. При желании, вы сможете перейти на профессиональный тариф и увеличить количество пользователей.

Не теряйте времени зря! Начните работу в программе прямо сейчас!

Подключайтесь бесплатно уже сегодня!November 7, 2015

Успешная работа предприятия складывается из суммарного воздействия различных факторов и грамотного выполнения ключевых функций. При этом стоит отметить, что правильный учет товара можно отнести к одному из основных условий стабильной работы компании.

Складской учетЭто понятие используется для определения постоянного количественного и сортового учета, осуществляемого на складе. Без учета товаров, размещенных на складе, трудно обеспечить их сохранность. Для такого процесса используется карточка складского учета материалов, которая является утвержденной законодательством формой для фиксации движения на складе материалов отдельного вида, размера и сорта. Заполняются они на каждый номенклатурный номер материала. Их ведением занимается материально ответственное лицо, например заведующий складом или кладовщик.

Перед тем как доверить кладовщику материальные запасы предприятия, с ним, как правило, заключается договор. В нем описываются виды работ, которые выполняет сотрудник, и степень ответственности в случае потери или повреждения продукции, хранящейся на складе.

Организация складского учетаГрамотно организованный процесс учета материалов, размещенных на территории склада, - это очень важный и нужный сегмент деятельности организации. Для эффективной работы склада используется две распространенные системы учета: партионная и сортовая. Но независимо от того факта, какой выбор будет сделан, материально ответственные работники будут вести учет продукции компании в натуральном выражении. Данная процедура осуществляется посредством использования приходных и расходных товарных ордеров.

Если брать во внимание информацию, которую содержат методички по бухгалтерскому учету материально-производственных запасов компании, то можно сделать вывод, что ведение аналитического учета ТМЦ осуществляется посредством использования сальдового метода или оборотных накладных. При данных подходах проведение учета производится в разрезе каждого места хранения, а также внутри них с фиксацией номенклатурных номеров, различных товарных групп, синтетических и субсчетов.

Использование карточекСкладской учет материалов, основой для которого являются оборотные ведомости, в большинстве случаев подразумевает применение двух вышеупомянутых способов. Это позволяет оптимизировать работу склада и достичь более высокого уровня продуктивности.

При первом варианте используется карточка складского учета, которая открывается на каждый вид товарно-материальной ценности, хранящейся на складе. В ней отображаются количественно-суммовые данные, что, по сути, есть движение материалов. Основанием для заполнения таких карточек являются первичные учетные документы.

Ведение складского учета при помощи карточек также подразумевает отображение остатков на первое число и расчет оборота за месяц. При помощи такой документации производится составление оборотных ведомостей по каждому складу отдельно. К тому же данные тех карточек, которые находятся в бухгалтерии, сверяются с документацией, находящейся на складе.

Возможен и такой вариант, при котором карточки учета не ведутся в бухгалтерии. В этом случае расходная и приходная документация группируется по номенклатурным номерам. После с помощью этих документов производится подсчет итогов за месяц, причем данные по расходам и приходам фиксируются отдельно. Далее эти сведения отображаются в оборотной ведомости. Те остатки, которые были выведены в этих ведомостях, сравниваются с остатками, зафиксированными в карточках учета на складе.

Сальдовый учетДанная форма складского учета отличается от предыдущей. Ключевое отличие сводится к тому, что качественный и суммовой учет в разрезе ТМЦ в бухгалтерии не ведется. Оборотные ведомости, соответственно, также не составляются.

При данном виде организации работы склада учет ТМЦ производится в разрезе субсчетов, товарных групп и балансовых счетов, которые используются для учета товарно-материальных ценностей исключительно в денежном выражении. Учет производится материально ответственными лицами. Для данного процесса используется книга складского учета или соответствующий журнал.

Что касается бухгалтерии, то она занимается приемом первичной учетной документации от материально ответственных лиц и впоследствии проверяет полученные данные. Когда процесс сверки завершен, те остатки материалов, которые были зафиксированы на первое число, переносятся в сальдовую ведомость.

Партионный учетТорговля и склад в данном случае организованы таким образом, что конкретная партия товара хранится отдельно. Причем на каждую из них кладовщик выписывает партионную карту в двух экземплярах. Для регистрации таких карт используется специальная книга. При этом именно номер принятой партии является номером регистрации в данной книге. После внесения нужной информации один экземпляр передается в бухгалтерию, а другой остается на складе и выполняет функцию регистра складского учета.

Стоит отметить тот факт, что в качестве партии определяется ТМЦ одного наименования. Данный товар при этом должен быть поставлен одним поставщиком. Что касается количества доставок, то их может быть несколько.

При заполнении партионной карты работник склада должен указать дату составления, ее номер, время заполнения акта о приеме товара, вид транспорта, реквизиты поставщика, номер и дату накладной, наименование продукции, место отправления, а также массу и сорт.

Складской учет материалов, в котором используется партионный метод, подразумевает отражение во время отпуска товара даты данного действия, номера расходного товарного документа, вида транспорта, наименования получателя, количества и сорта отпущенной продукции. В это же время в расходном документе указывается номер партионной карты.

Когда все запасы конкретной партии оказываются израсходованы, заведующий складом и товаровед ставят свои подписи на карте и передают ее в бухгалтерию, где она впоследствии будет проверена.

Возможно, что во время проверки будет выявлена недостача. В этом случае складской учет подразумевает следующие действия: бухгалтер до проведения следующей инвентаризации списывает недостачу на издержки обращения, но лишь при условии, что она была в пределах норм естественной убыли. Если же нормы были превышены, то недостача должна взыскиваться с тех лиц, которые несут материальную ответственность за продукцию, хранящуюся на складе.

Также стоит учитывать ту информацию, что партионная система складского учета включает составление акта на полностью израсходованную партию ТМЦ.

Как используются складские журналы при сортовом учете?Если применяется такой способ ведения учета, то кладовщик открывает одну или несколько страниц в товарном журнале на каждый сорт и наименование продукции. Также может быть заведена отдельная карточка. Количество страниц зависит от объема операций, проводимых по приему и расходу.

В заголовке карточки или страницы журнала необходимо указать артикул, наименование, сорт и другие признаки, которые отличают конкретный товар. Оставшееся место на странице используется для отражения прихода, расхода и остатков продукции.

Книга складского учета (журнал) необходима для фиксации данных при оформлении каждого приходного или расходного документа.

Законодательство позволяет использовать различные формы журналов. В качестве примера можно привести товарный журнал по форме N МХ-2. Вести его обязан кладовщик или другое ответственное лицо. Основанием для его заполнения являются документы о приеме и выдаче ТМЦ, сданные ранее на хранение. В таком журнале указываются следующие данные:

- дата, когда ТМЦ были приняты на хранение;

- подразделение, которое передало складу товарно-материальные ценности;

- наименование, цена, количество, единицы измерения ТМЦ;

- номер и дата документов, которые использовались во время выдачи и приема продукции;

Для того чтобы товар был принят на хранение и впоследствии выдан, необходимо заверение соответствующей документации подписями кладовщика и заведующего складом.

Грамотно организовать складской учет количественного типа, при котором фиксируются движение и остатки продукции, помогут различные виды товарных журналов, при помощи которых ведется учет товарно-материальных ценностей в местах хранения, а также фиксация их расхода. Подобные сведения могут отображаться также в виде ведомостей.

Как проводится уценка ТМЦ?Торговля и склад неизбежно сопряжены с таким явлениями, как устаревание товаров, а также снижение спроса на них или потеря качества. Эти проблемы нельзя игнорировать, и для их эффективного решения используется процесс уценки. Для ее оформления понадобится акт уценки материально-товарных ценностей.

Составлять и подписывать его нужно в двух экземплярах. Делают это ответственные лица, представляющие специальную комиссию. Одна копия остается у заведующего складом (ее нужно хранить), вторая отправляется в бухгалтерию. В некоторых ситуациях один экземпляр может быть прикреплен к товарной накладной. Делается это для последующей передачи данного документа организации, занимающейся продажей уцененного товара, или с целью возврата производителю.

Системы управления складомОдной из ключевых задач любого бизнеса является автоматизация и оптимизация всех внутренних процессов предприятия. Это позволит сэкономить время и повысить качество обслуживания.

Склад не является исключением. Для того чтобы ускорить различные процессы, имеющие отношение к приему и расходу товара, используется программа складского учета. Она может иметь различный вид и структуру, но функции подобного программного обеспечения остаются неизменными.

Речь идет о следующих возможностях:

- распределение продукции на складе по ячейкам хранения, партиям и ответственным лицам;

- возможность динамического пересчета складских остатков;

- отслеживание грузов по маршрутам движения;

- использование различных способов формирования цены товара;

- инвентаризация и последующее формирование актуальной отчетности согласно ее итогам;

- формирование приходно-складских ордеров;

- переоценка товара по причине влияния различных факторов, формирующих его стоимость;

Хорошо составленная программа складского учета позволяет наладить эффективную работу транзитного товарного склада, а также складских помещений, имеющих общее назначение. Также практикуется использование электронного аналога карточки складского учета, которая обладает всеми актуальными фильтрами. Речь идет об отслеживании информации по следующим направлениям:

- валюта, используемая для оплаты товара (по сличительной ведомости, акту об излишках и недостаче, ведомости фактического наличия и др.);

- партия продукции, сроки ее хранения, дата окончания действия сертификатов;

- различные виды операций с ТМЦ;

- материально ответственные лица;

- операции укомплектования и разукомплектования материальных ценностей на складе.

Как правило, такой автоматизированный складской учет дорабатывается разработчиком с учетом индивидуальных особенностей бизнеса конкретного клиента.

Актуальные программыДля эффективной организации работы склада может использоваться различное программное обеспечение. Но одним из самых популярных вариантов является «1С Складской учет». Этот софт имеет определенные преимущества, которые и привлекают множество компаний, интегрирующих данную программу в работу своих складов.

Ключевые функции выглядят следующим образом:

- быстрый и своевременный учет материальных ценностей, их прихода и перемещения;

- точное ведение всей складской документации;

- своевременное и удобное ведение складского журнала (карточек);

- наличие всех необходимых инструментов для корректного проведения инвентаризации;

- представление и обработка системы складских помещений.

При помощи данного программного обеспечения можно качественно охватить несколько направлений хозяйственной деятельности предприятия. Речь идет об управлении правилами продаж, запасами, финансами, закупками и доставкой товаров. К основным преимуществам "1С" можно отнести простоту использования программы, возможность ее коррекции с учетом потребностей конкретной организации и полное соответствие нормам российского законодательства.

При желании можно воспользоваться и другими программами: «СуперСклад», «Товар-деньги-товар» и другими.

ЗаключениеОчевидно, что работа склада играет не последнюю роль в построении эффективной деятельности компании. Поэтому от уровня организации складских функций зависит качество сервиса, скорость доставки и состояние процесса продаж в целом. Таким образом, любая компания, заинтересованная в успешном построении цикла продаж и доставки продукции, должна качественно организовать учет товара.