Рейтинг: 4.1/5.0 (1526 проголосовавших)

Рейтинг: 4.1/5.0 (1526 проголосовавших)Категория: Бланки/Образцы

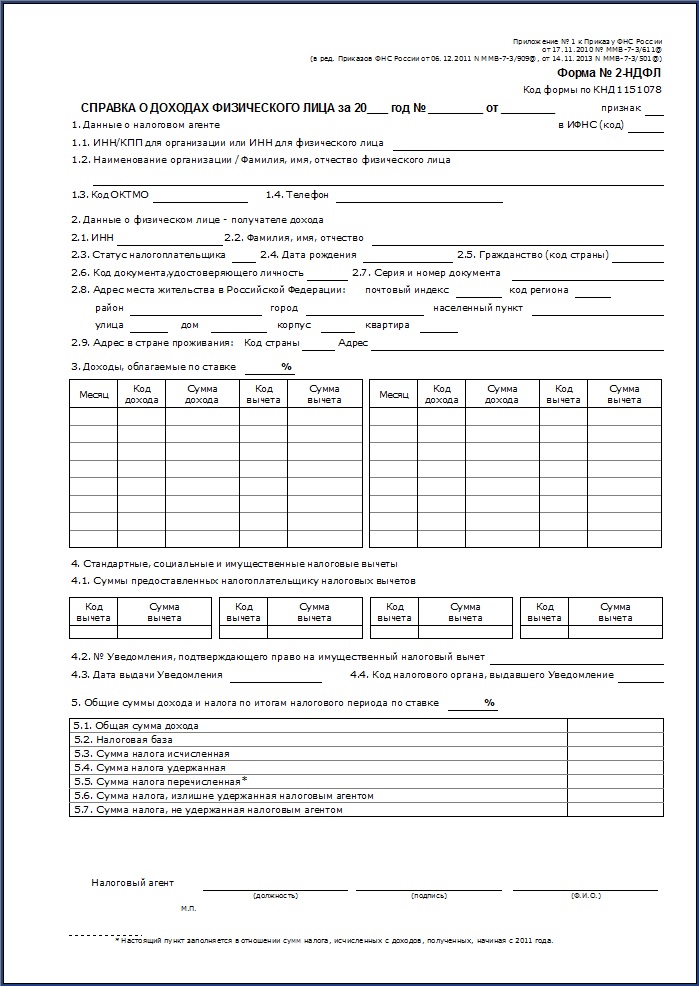

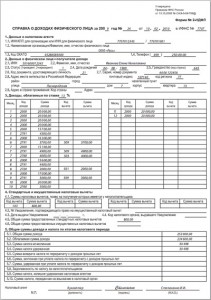

Форма 2-НДФЛ за 2014 год – это документ, который подается в налоговые органы физическими лицами с целью информирования о полученных доходах. Бланк документа имеет унифицированную форму с кодом по КНД 1151078. Как и бланк формы 2-НДФЛ за 2013 год, бланк 2014 года отличается от бланков предыдущих лет содержанием раздела 5, именуемого теперь как «Общие суммы дохода по итогам налогового периода по ставке ___ %».

Порядком заполнения формы предусмотрено указание сумм по разным налоговым ставкам в одном бланке, а заполнение разделов 3-5 – отдельно для каждой из них. Порядок заполнения формы с признаком 2 (случай, когда удержание налога невозможно) предусматривает обязательное направление налоговым агентом уведомления о невозможности удержания налога в налоговый орган и налогоплательщику не позднее чем через месяц с даты окончания налогового периода, в котором возникли такие обязательства. Бланк формы 2-НДФЛ также предусматривает доходы, полученные от операций с ценными бумагами, стандартные налоговые вычеты, коды сумм, уменьшающие налоговую базу согласно п. 1 ст. 214 НК РФ.

Форма 2-НДФЛ за 2014 год подлежит предоставлению налоговый орган не позднее 1 апреля 2015 года. Документ следует подавать в электронной форме, на электронных носителях или посредством телекоммуникационных каналов. В случае если налоговый агент подает форму 2-НДФЛ на более, чем 10 лиц, он может воспользоваться бумажными носителями. Налоговые агенты обязаны, на основе данных формы, предоставлять справки о доходах физических лиц по требованию их сотрудников. Заполнение справок осуществляется на основании регистров налогового учета. которые ведутся с целью учета доходов и налоговых вычетов на каждого сотрудника. форма, в которой ведется налоговый регистр, разрабатывается налоговым агентом.

Сумма налога в справке указывается в круглой сумме рублей, все остальные суммы – в формате «___ руб. ___ коп.». В случае невозможности отображения каких-либо сведений в поле прочерк не ставиться, его оставляют пустым. Исправления в документе недопустимы. Форма подписывается налоговым агентом с расшифровкой его фамилии, имени, отчества, а также проставляется печать в нижнем углу.

Одним из популярнейших документов востребования на сегодняшний день является справка формы 2-НДФЛ. Новая форма может потребоваться для налоговой, получения кредита в банке. На фото вы можете наблюдать образец заполнения бланка новой формы 2-НДФЛ, применяемой в 2015-2016 году, а по специальной прямой ссылке бесплатно скачать ее и применить для собственных целей. Рынок предоставления услуг не дремлет, и сейчас все чаще можно наблюдать, как не серьезные новые фирмы предлагают купить, в том числе и онлайн, справку 2-НДФЛ. Большинство подобных предложений платного оформления новой формы являются незаконными, фиктивными.

Суть 2-НДФЛ кроется в долгосрочном нахождении на постоянном месте работы и регулярной официальной оплате труда, которая состоит из всех отчислений в государственные органы (ФСС, Налоговая служба, Пенсионный фонд и другие). Чтобы изготовить справку 2-НДФЛ предприятию требуется произвести комплекс мероприятий по трудоустройству и всей сопутствующей документации, а также производить регулярные денежные отчисления за этого человека. И весь цикл действий, чтобы купить справку 2-НДФЛ, ставит под сомнения вопрос о нынешней ее реальной стоимости в несколько тысяч рублей.

Обязательные пункты справки 2-НДФЛ новой формы 2016Другие новости по теме:

Справка 2-НДФЛ — это документ, оформляемый налоговым агентом, в котором содержатся данные о доходах физического лица (за определенный срок). В роли налогового агента чаще всего выступает работодатель.

Справка 2-НДФЛ — это документ, оформляемый налоговым агентом, в котором содержатся данные о доходах физического лица (за определенный срок). В роли налогового агента чаще всего выступает работодатель.

В нашей сегодняшней публикации мы выясним, для чего необходима данная справка, какую информацию она должна содержать, узнаем правила ее заполнения. Также на этой странице читатель может скачать бланк 2-НДФЛ 2016 года.

Содержание и правила заполнения справки 2-НДФЛ регулируются приказом ФНС России от 17 ноября 2010 г. N ММВ-7-3 /611@ (ред. от 14.11.2013 ) «Об утверждении формы сведений о доходах физических лиц…» (Зарег. в Минюсте РФ 24.12.2010 № 19368).

Справка 2-НДФЛ о доходах физического лица обязательно должна быть заверена налоговым агентом. На документе ставится подпись или руководителя организации или доверенного лица, которое наделено полномочиями подписания этого документа.

![]()

Следует обратить внимание на то, что исправления в справке 2-НДФЛ не допустимы.

Для чего необходима справка 2-НДФЛ ?Как уже упоминалось, бланк справки 2-НДФЛ — документ, который оформляется для физ. лиц и отражает доход, полученный за определенный период времени.

Рассмотрим подробнее, для чего необходима справка 2-НДФЛ .

Этот документ может потребоваться в следующих ситуациях:

Важно очень внимательно заполнять справку 2-НДФЛ. поскольку допускать ошибки и вносить какие-либо исправления в бланк справки 2-НДФЛ нельзя.

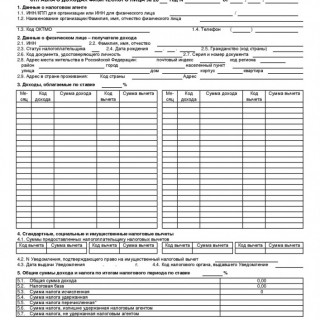

Содержание справки 2-НДФЛВ соответствии с действующим законодательством Российской Федерации и установленным порядком оформления документов, справка 2-НДФЛ содержит 5 разделов, а именно:

Образец справки 2-НДФЛ доступен по этой ссылке:

1. В разделе «Данные о налоговом агенте» указываются:

![]()

В случае если физическое лицо получало доход в нескольких (обособленных) подразделениях, то обязательно указывать коды ОКТМО этих подразделений.

2. В разделе «Данные о физическом лице» указываются:

3. Раздел «Доходы, облагаемые по ставке» состоит из таблицы. В полях указываются:

Данная таблица отражает все доходы физического лица за определенный период времени.

4. В разделе «Стандартные, социальные и имущественные налоговые вычеты» прописываются все вычеты, которые были предоставлены физическому лицу, указывается:

5. В разделе «Общие суммы дохода и налога по итогам налогового периода по ставке %" в полях указываются следующие данные:

Среди наиболее часто встречающихся ошибок заполнения справки 2-НДФЛ — неправильное указание даты. Дата должна ставиться в формате ДД.ММ.ГГГГ.

Еще одна ошибка — нерасшифрованное поле «Налоговый агент». Печать, поставленная в неположенном месте документа — тоже ошибка. Она должна быть в левом нижнем углу справки (где есть отметка «М. П.«).

Бесплатно скачать бланк справки 2-НДФЛ можно по этой ссылке:

Обновление в соответствии с актуальным законодательством 20.10.2015:

Изменения законодательства по 2-НДФЛ в 2016 годуВ 2016 году Справки 2-НДФЛ работодатели обязаны сдавать в налоговую инспекцию дважды в год. Первый раз — до 1 марта т.г. в том случае, если работодатель не смог удержать налог НДФЛ. Второй — не позднее 1 апреля за граждан, которым выплатили доход и удержали с него НДФЛ. Так же справки 2-НДФЛ вправе запрашивать и получать у работодателя сами наемные работники, причем как работающие на сегодняшний день, так и работавшие ранее, т. е. уволенные.

Не смотря на то, что в 2016 году появляется новая ежеквартальная отчетность по НДФЛ, отчет и справки по форме 2-НДФЛ будут продолжать существовать и в 2016 году.

До 1 апреля 2016 работодатель обязан предоставить отчетность по каждому получившему от них доходы физическому лицу по итогам налогового периода. Эта отчетность, согласно Закону называется «документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физическому лицу». Форма на сегодняшний день еще не утверждена ФНС России. Если Вы сделаете закладку на этой странице, то сможете здесь найти эту форму, как только она будет утверждена.

Ежеквартальная отчетность по НДФЛ для налоговых агентов с 2016 годаДанная отчетность будет выглядеть по аналогии с расчетами в ПФР и ФСС. В расчете сумм НДФЛ будет обобщенная информация, без указаний конкретных работников, о суммах начисленных и выплаченных доходах, налоговых вычетах, об исчисленных и удержанных суммах налога. Форму расчета после ее утверждения Вы сможете найти на нашем сайте.

Сроки представления ежеквартальных расчетов по НДФЛ для налоговых агентов в 2016 году:

Так как 30 апреля 2016 года приходится на субботу, то по общему правилу подсчета сроков сдачи отчетности, точную конечную дату сдачи этого отчета можно будет назвать, когда правительство РФ утвердит перенос выходных дней, связанных с майскими праздниками.

Изменения в порядке сдачи отчетности по НДФЛ в 2016 годуДля квартальных расчетов, так и для отчетности по итогам налогового периода, будет действовать следующий порядок представления:

![]()

Изменен срок представления сообщений о невозможности удержать налог

Их можно будет подавать до 1 марта. Причем, новый срок можно будет применить уже по итогам 2015 года и представить сообщения до 1 марта 2016 года.

Наказание за не предоставление отчетности НДФЛ в 2016 годуЗа не предоставление в срок ежеквартальной отчетности по НДФЛ за каждый полный или неполный месяц нарушения срока подачи налоговый агент будет оштрафован на 1000 рублей.

За опоздание сдачи ежеквартальной отчетности по НДФЛ на 10 дней, по решению налогового органа могут быть приостановлены операции по расчетным счетам.

За каждый поданный документ по НДФЛ, содержащий недостоверные данные, налоговый агент будет оштрафован на 500 рублей, если налоговый агент не подаст в налоговую уточненный расчет, до того как ошибку обнаружит налоговая.

Схожие статьи по этой тематике Информация полезна? Расскажите друзьям и коллегам Комментарии![]()

Гарантированно получить юридическую консультацию можно, задав вопрос в форме в правом нижнем углу

Прежде чем заполнять форму, напомним, кто признается налоговым агентом. Это российские организации, ИП и постоянные представительства иностранных организаций, коллегии адвокатов, адвокатские бюро и юридические консультации, от которых или в результате отношений с которыми налогоплательщик получил доходы.

Образец заполнения 2-НДФЛ в 2012 годуСумма дохода в справке 2-НДФЛ отражается в рублях и копейках. Платежи НДФЛ округляются до целых рублей.

2-НДФЛ.XLS образец. Образец с 2-мя налоговыми вычетами: стандартным (400 р.) и на ребенка (1000 рублей)

Пункт 4.1

В графе "4.1. Суммы предоставления налогоплательщику налоговых вычетов" вписываются суммы по данным вычетам за год.

Коды вычета 2 НДФЛ:

103 - стандартный налоговый вычет(отменен с 2012 года)

104 - стандартный налоговый вычет(500 р)

105 - стандартный налоговый вычет(3000 р)

108 - налоговый вычет на каждого ребенка(1000 р до 2012 года)

114 - налоговый вычет на первого ребенка(1400 р с 2012 года)

115 - налоговый вычет на второго ребенка(1400 р с 2012 года)

116 - налоговый вычет на третьего и посл. ребенка(3000 р с 2012 года)

Коды дохода 2 НДФЛ(некоторые):

2000 - Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей

2010 - Выплаты по договорам гражданско-правового характера

2012 - Суммы отпускных выплат

2300 - Пособия по временной нетрудоспособности

4800 — предусмотрен для иных выплат(которых нет в инструкции).

Штрафов за ошибку в коде законодательство не предусматривает.

Если не было имущественного налогового вычета?

Если не было имущественного налогового вычета то пункты 4.2, 4.3 и 4.4 заполнять не нужно.

Как посчитать пункт 5.2?

Это сумма с которой был удержан НДФЛ. Т.е. из дохода (72 000) нужно вычесть налоговые вычеты (14 400).

Бланк справки 2-НДФЛ на 2016 год утвержден Приказом ФНС России от 30.10.2015 г. №ММВ-7-11/485@

Образец бланка новой справки о доходах НДФЛ 2 можно скачать по ссылке:

Скачать типовой образец формы в MS Excel!

Бухсофт - это условно бесплатные программы для автоматизации бухгалтерского учета, которые также широко используются для автоматизации управленческого, кадрового, складского, оперативного учета, автоматизации расчете заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Сведения о доходах физических лиц и сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представляются налоговыми агентами по форме 2-НДФЛ "Справка о доходах физического лица" (далее - Справка) за налоговый период.

Форма Справки состоит из:

Раздела 1 "Данные о налоговом агенте" (далее - Раздел 1);

Раздела 2 "Данные о физическом лице - получателе дохода" (далее - Раздел 2);

Раздела 3 "Доходы, облагаемые по ставке __%" (далее - Раздел 3);

Раздела 4 "Стандартные, социальные, инвестиционные и имущественные налоговые вычеты" (далее - Раздел 4);

Раздела 5 "Общие суммы дохода и налога" (далее - Раздел 5).

I. Общие требования к порядку заполнения формы Справки

Форма Справки заполняется налоговым агентом на основании данных, содержащихся в регистрах налогового учета.

При заполнении формы Справки используются коды видов доходов налогоплательщика, коды видов вычетов налогоплательщика, а также Справочники "Коды видов документов, удостоверяющих личность налогоплательщика" (приложение N 1 к настоящему Порядку) и "Коды субъектов Российской Федерации и иных территорий" (приложение N 2 к настоящему Порядку).

Справки в электронной форме формируются в соответствии с форматом представления сведений о доходах физических лиц по форме 2-НДФЛ "Справка о доходах физического лица" (на основе XML).

При отсутствии значения по суммовым показателям указывается ноль ("0").

В форме Справки заполняются все реквизиты и суммовые показатели, если иное не предусмотрено настоящим Порядком.

Справка о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляется в виде корректирующей Справки.

Если налоговый агент начислял физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам налога, разделы 3 - 5 заполняются для каждой из ставок.

В форме аннулирующей Справки заполняются заголовок, все показатели разделов 1 и 2, указанные в представленной ранее Справке. Разделы 3, 4 и 5 формы Справки не заполняются.

В случае, если Справка не может быть размещена на одной странице, заполняется необходимое количество страниц. На следующей странице вверху формы Справки указываются: номер страницы Справки, "Справка о доходах физического лица за ____ год N ______ от __.__.__" (год, номер и дата). При этом поле "Налоговый агент" заполняется на каждой странице формы Справки.

Заполненная форма Справки подписывается на каждой странице в поле "Налоговый агент".

II. Порядок заполнения заголовка формы Справки

В заголовке указываются:

в поле "за ____ год" - налоговый период, за который составляется форма Справки;

в поле "N ______" - порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле "от __.__.__" - указывается дата (число, порядковый номер месяца, год) составления формы Справки путем последовательной записи данных арабскими цифрами.

При составлении корректирующей либо аннулирующей Справки взамен ранее представленной в полях "N ______" и "от __.__.__" следует указать номер ранее представленной Справки и новую дату составления Справки.

В поле "Признак" проставляется:

цифра 1 - если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс);

цифра 2 - если Справка представляется в соответствии с пунктом 5 статьи 226 Кодекса.

В поле "Номер корректировки":

при составлении первичной формы Справки проставляется "00";

при составлении корректирующей Справки взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке ("01", "02" и так далее);

при составлении аннулирующей Справки взамен ранее представленной проставляется цифра "99".

В поле "в ИФНС (код)" - четырехзначный код налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 - код региона, 32 - код налогового органа.

III. Порядок заполнения Раздела 1 "Данные

о налоговом агенте"

В разделе 1 указываются данные о налоговом агенте.

В поле "Код по ОКТМО" - указывается код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Коды по ОКТМО содержатся в "Общероссийском классификаторе территорий муниципальных образований" ОК 033-2013 (ОКТМО). При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, в свободных знакоместах справа от значения кода в случае, если код ОКТМО имеет восемь знаков, никакие символы не проставляются. Например, для восьмизначного кода по ОКТМО в поле "Код по ОКТМО" указывается значение "12445698".

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Налоговые агенты - индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

В поле "Телефон" - указывается контактный телефон налогового агента;

в поле "ИНН" и "КПП" указывается для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Справки заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту нахождения организации по месту нахождения ее обособленного подразделения.

В поле "Налоговый агент" указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: "Школа N 241" или "ОКБ "Вымпел") располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

IV. Порядок заполнения Раздела 2 "Данные о физическом

лице - получателе дохода"

В разделе 2 указываются данные о физическом лице.

В поле "ИНН в Российской Федерации" указывается идентификационный номер налогоплательщика - физического лица, подтверждающий постановку данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В поле "ИНН в стране гражданства" указывается ИНН налогоплательщика (или его аналог) в стране гражданства для иностранных лиц при наличии информации у налогового агента.

В полях "Фамилия", "Имя", "Отчество" <1> указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

<1> Отчество указывается при наличии.

Для иностранных граждан фамилию, имя и отчество допускается указывать буквами латинского алфавита.

В поле "Статус налогоплательщика" указывается код статуса налогоплательщика.

Цифра 1 - если налогоплательщик является налоговым резидентом Российской Федерации;

цифра 2 - если налогоплательщик не является налоговым резидентом Российской Федерации;

цифра 3 - если налогоплательщик - высококвалифицированный специалист не является налоговым резидентом Российской Федерации;

цифра 4 - если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации;

цифра 5 - если налогоплательщик - иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации;

цифра 6 - если налогоплательщик - иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента.

Если в налоговом периоде налогоплательщик является налоговым резидентом Российской Федерации, то указывается цифра 1 (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента).

В поле "Дата рождения" указывается дата рождения (число, порядковый номер месяца, год) путем последовательной записи данных арабскими цифрами.

В поле "Гражданство (код страны)" указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ).

При отсутствии у налогоплательщика гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность.

В поле "Код документа, удостоверяющего личность" указывается код вида документа, удостоверяющего личность, в соответствии со Справочником "Коды видов документов, удостоверяющих личность налогоплательщика" (приложение N 1 к настоящему Порядку).

В поле "Серия и номер" указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак "N " не проставляется.

При заполнении поля "Адрес места жительства в Российской Федерации" указывается полный адрес места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

В отношении иностранных граждан, находящихся на территории Российской Федерации, указывается полный адрес, по которому они зарегистрированы в Российской Федерации по месту жительства либо по месту пребывания.

Допускается отсутствие показателей в поле "Адрес места жительства в Российской Федерации" при условии заполнения показателей в полях "Код страны проживания" и "Адрес".

Элементами адреса являются: "Почтовый индекс", "Код субъекта", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира".

"Почтовый индекс" - индекс предприятия связи, находящегося по месту жительства налогоплательщика.

"Код субъекта" - код субъекта Российской Федерации и иной территории, где физическое лицо зарегистрировано по месту жительства. Код субъекта Российской Федерации указывается в соответствии со Справочником "Коды субъектов Российской Федерации и иных территорий" (приложение N 2 к настоящему Порядку).

При отражении элемента адреса "Дом" могут использоваться как числовые, так и буквенные значения, а также знак "/" для обозначения углового дома. Например, 4А либо 4/2. Модификации типа "Строение" заполняются в поле "Корпус".

Пример 1. Адрес Москва, Ленинский проспект, дом 4, строение 1А, квартира 10 отражается следующим образом. В поле "Почтовый индекс" указывается 119049; в поле "Код субъекта" указывается 77; в поле "Улица" указывается Ленинский пр-кт; в поле "Дом" указывается 4; в поле "Корпус" указывается 1А; в поле "Квартира" указывается 10.

Пример 2. Адрес Воронежская область, Панинский район, с. Борщево, ул. Гагарина, дом 1 отражается следующим образом. В поле "Почтовый индекс" указывается 396155; в поле "Код субъекта" указывается 36; в поле "Район" указывается Панинский р-н; в поле "Населенный пункт" указывается Борщево с; в поле "Улица" указывается Гагарина ул.; в поле "Дом" указывается 1.

Пример 3. Адрес Ивановская область, Ивановский район, д. Андреево, д. 10 отражается следующим образом. В поле "Почтовый индекс" указывается 153009; в поле "Код субъекта" указывается 37; в поле "Район" указывается Ивановский р-н; в поле "Населенный пункт" указывается Андреево д; в поле "Дом" указывается 10.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется.

Допускается отсутствие показателей в полях "Код страны проживания" и "Адрес" при заполнении показателей поля "Адрес места жительства в Российской Федерации".

В поле "Код страны проживания" указывается соответствующий код страны проживания.

В поле "Адрес" указывается адрес места жительства в стране постоянного проживания. При этом адрес заполняется в произвольной форме (допускается использование букв латинского алфавита).

V. Порядок заполнения Раздела 3 "Доходы, облагаемые

по ставке ___%"

В разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов.

При заполнении формы Справки с признаком 2 в разделе 3 указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 не отражаются.

В заголовке раздела 3 указывается соответствующая ставка налога, с применением которой исчислены суммы налога.

В поле "Месяц" в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле "Код дохода" указывается соответствующий код доходов, выбираемый из "Кодов видов доходов налогоплательщика".

В поле "Сумма дохода" отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

В поле "Код вычета" указывается соответствующий код вычета, выбираемый из "Кодов видов вычетов налогоплательщика". Код вычета указывается при наличии суммы соответствующего вычета.

В поле "Сумма вычета" отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе "Сумма дохода".

Пример. Организация выплатила работнику заработную плату за 11 месяцев в размере 550 000 рублей, исчислила, удержала и перечислила налог в сумме 71500 рублей. В связи с увольнением работник получил доход в натуральной форме в декабре месяце на сумму 10 500 рублей. Организация исчислила налог в сумме 1365 рублей, но не удержала его.

При заполнении формы Справки с признаком 2 в разделе 3 указывается в поле "Месяц" порядковый номер месяца - 12, в поле "Код дохода" соответствующий код дохода, в поле "Сумма дохода" сумма дохода, с которой не удержан налог, - 10 500 рублей.

В разделе 5 указывается в поле "Общая сумма дохода" сумма дохода - 10 500 рублей, в поле "Сумма налога исчисленная" сумма налога исчисленная - 1 365 рублей, в поле "Сумма налога, не удержанная налоговым агентом" сумма налога, не удержанная налоговым агентом, - 1 365 рублей.

При заполнении формы Справки с признаком 1 в разделе 3 указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов.

В разделе 5 указывается в поле "Общая сумма дохода" общая сумма дохода - 560 500 рублей, в поле "Сумма налога исчисленная" сумма налога - 72 865 рублей, в полях "Сумма налога удержанная", "Сумма налога перечисленная" сумма налога, удержанная и перечисленная, - 71 500 рублей, а в поле "Сумма налога, не удержанная налоговым агентом" указывается сумма налога, не удержанная налоговым агентом, - 1 365 рублей.

По доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля "Месяц", "Код дохода" и "Сумма дохода" напротив таких кодов вычетов и сумм вычетов не заполняются.

VI. Порядок заполнения Раздела 4 "Стандартные, социальные,

инвестиционные и имущественные налоговые вычеты"

В разделе 4 "Стандартные, социальные, инвестиционные и имущественные налоговые вычеты" отражаются сведения о предоставляемых налоговым агентом стандартных, социальных, инвестиционных и имущественных налоговых вычетах.

В поле "Код вычета" указывается соответствующий код вычета, выбираемый из кодов видов вычетов налогоплательщика.

В поле "Сумма вычета" указываются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном поле зависит от количества видов налоговых вычетов, которые были предоставлены налогоплательщику.

В полях "Уведомление, подтверждающее право на социальный налоговый вычет", "Уведомление, подтверждающее право на имущественный налоговый вычет" заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление, в случае, если налогоплательщику предоставлялся соответствующий налоговый вычет.

В случае если уведомление получено неоднократно, налоговым агентом заполняется несколько строк для отражения уведомлений и соответствующих его реквизитов.

VII. Порядок заполнения Раздела 5 "Общие суммы дохода

В разделе 5 отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога на доходы физических лиц по соответствующей ставке, указанной в заголовке раздела 3.

В поле "Общая сумма дохода" указывается общая сумма начисленного и фактически полученного дохода, без учета вычетов, указанных в разделах 3 и 4.

В поле "Налоговая база" указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует сумме дохода, отраженной в поле "Общая сумма дохода", уменьшенной на сумму вычетов, отраженных в разделах 3 и 4.

В поле "Сумма налога исчисленная" указывается общая сумма налога, исчисленная.

В поле "Сумма фиксированных авансовых платежей" отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога.

В поле "Сумма налога удержанная" указывается общая сумма налога удержанная.

В поле "Сумма налога перечисленная" указывается общая сумма налога перечисленная.

В поле "Сумма налога, излишне удержанная налоговым агентом" указывается не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде.

В поле "Сумма налога, не удержанная налоговым агентом" в формах Справок с признаком 1 и с признаком 2 указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

При заполнении формы Справки с признаком 2:

в поле "Общая сумма дохода" указывается сумма начисленного и фактически полученного дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3;

в поле "Сумма налога исчисленная" указывается сумма налога, исчисленная, но не удержанная;

в полях "Сумма налога удержанная", "Сумма налога перечисленная" и "Сумма налога, излишне удержанная налоговым агентом" указываются нулевые показатели;

в поле "Сумма налога, не удержанная налоговым агентом" указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

В поле "Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи", заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление, в случае, если налоговый агент получил уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на суммы уплаченных налогоплательщиком фиксированных авансовых платежей.

В поле "Налоговый агент" указывается цифра:

1 - если Справку представляет налоговый агент;

2 - если Справку представляет уполномоченный представитель.

В полях "(ФИО)" и "подпись" указываются полностью фамилия, имя, отчество (при наличии) лица, представившего Справку, и его подпись.

Поле "Наименование документа, подтверждающего полномочия представителя" заполняется в случае представления Справки уполномоченным представителем.

Придерживаться налоговой политики государства – обязанность каждого гражданина. В НК РФ предусмотрено: россиянин должен уплатить со своих доходов налог, согласно определенной законами процентной ставки. Для корректного определения базы налогообложения физлица заполняют, как обычно, в 2016 справку 2-НДФЛ.

В 2016 году форму документа несколько изменили. Так, в справке код ОКАТМО, согласно приказу Росстата, изменили на код ОКТМО. Для муниципальных образований данный номер восьмизначный, а у входящих в них в населенных пунктах — в коде 11 знаков. Три последние цифры номера – обозначение конкретного города (поселка). Узнать данную информацию можно в территориальном отделении налоговой.

Внесены изменения и в пункт 5 бланка справки 2-НДФЛ 2016 года. Теперь он называется «Общие суммы дохода и налога по итогам налогового периода по ставке __%». Однако, основные новинки коснулись непосредственно заполнения документа.

Чтобы у инспектора налоговой не возникло претензий к налогоплательщикам, перед составлением документа необходимо ознакомиться с требованиями относительно того, какую информацию надо указывать. В 2016 в порядок заполнения внесены некоторые изменения:

Документ должен содержать следующие ведомости:

Если в процессе подготовки справки возникли трудности, прояснить ситуацию поможет образец заполнения данной налоговой отчетности, который можно скачать на нашем сайте.

Образец справки 2-НДФЛ для передачи в ИФНСДанная форма подойдет для подачи в ИФНС, поскольку она может содержать весь перечень лиц, по которым необходимо подать отчет.

Образец справки 2-НДФЛ для банкаПри получении кредита в банке следует предоставить справку о доходах в следующей форме. Наш образец поможет заполнить бланк справки 2-НДФЛ полностью и без ошибок.

Образец справки 2-НДФЛ для декретницыВ ряде случаев работницам, выходящим в декрет, необходимо предоставлять справку о доходах за последние месяцы. В частности, такой документ требуют при оформлении пособий.