Рейтинг: 4.0/5.0 (1907 проголосовавших)

Рейтинг: 4.0/5.0 (1907 проголосовавших)Категория: Бланки/Образцы

Работники организации, получающие денежные средства из кассы для покрытия предстоящих расходов, являются подотчетными лицами.

Выдача наличных денежных средств под отчет регламентируется Порядком ведения кассовых операций РФ (утвержденным Решением Совета директоров Банка России от 22 сентября 1993 г. № 40).

Организации имеют право выдавать наличные деньги подотчет на расходы:Образец приказа о

назначении подотчетных

лиц

Слово "подотчетное" по определению предполагает, что лицо должно отчитаться по расходованию полученных денег. Сделать это подотчетное лицо должно не позднее трех рабочих дней по истечении срока, на который они выданы. В случае с командированными работниками - со дня возвращения из командировки.

Следует помнить, что подотчетному лицу наличность может выдаваться только в том случае, если он полностью отчитался по ранее выданному авансу.

Для подтверждения израсходованных сумм подотчетные лица представляют в бухгалтерию авансовый отчет .

Для выполнения расходов на нужды организации работнику может быть выдана денежная сумма под отчет. После того, как деньги будут израсходованы работником, он обязан отчитаться перед бухгалтерией с помощью авансового отчета.

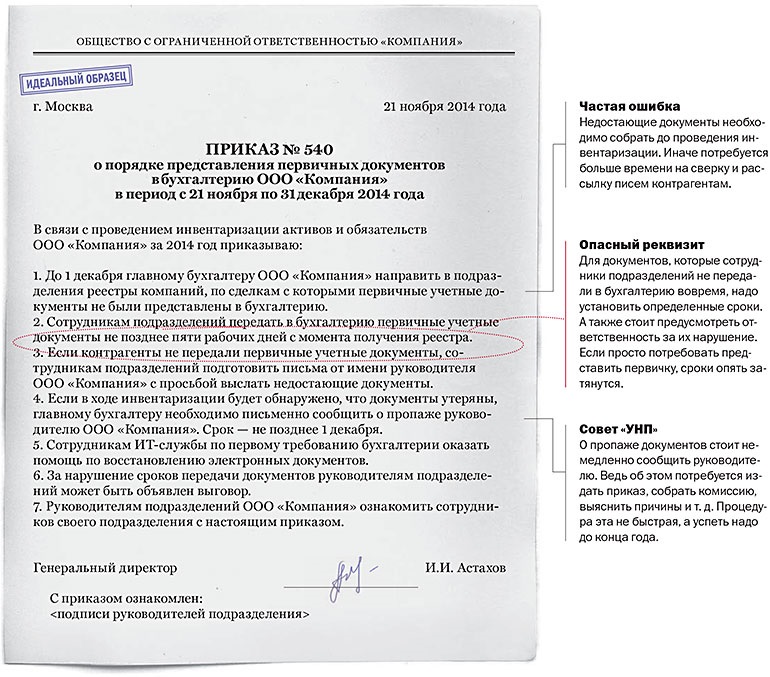

Выдавать деньги можно только ограниченному кругу лиц, перечень работников, которым могут быть выданы денежные средства под отчет, утверждается приказом руководителя. В данном статье предлагаем скачать образец приказа о подотчетных лицах.

После того, как приказ будет составлен, он утверждается руководителем и доводится до сведения работников бухгалтерией, отвечающих за взаимодействие с подотчетными суммами. Выдавать авансы можно только лицам, указанным в приказе. Причем приказом можно ограничить максимальный размер подотчетных сумм для каждого конкретного работника.

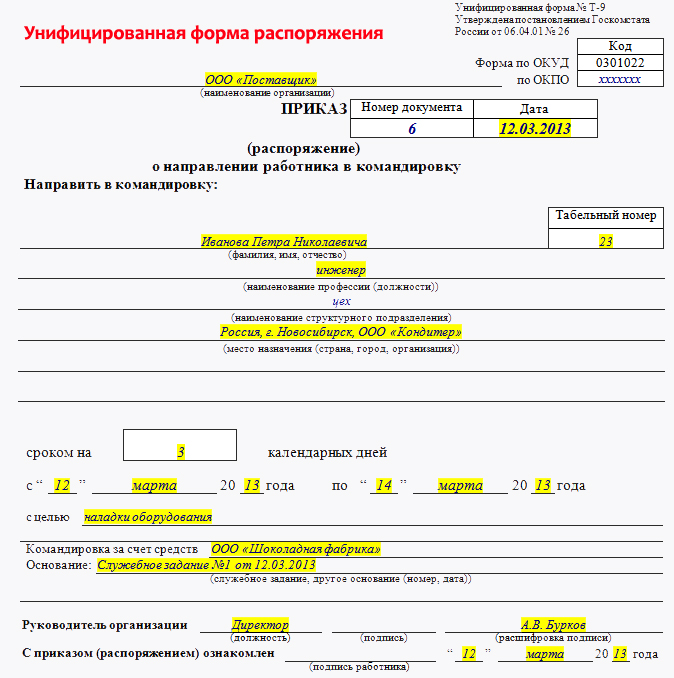

Как оформить приказ о подотчетных лицах?Приказ печатается на фирменном бланке в свободной форме.

Бланк имеет стандартный набор реквизитов:

Выдача подотчетных сумм производится только при наличии письменного заявления работника с указанием целей, на которые будут потрачены деньги — скачать образец заявления на выдачу денег в подотчет .

Приказ о подотчетных лицах образец — скачать .

Поддержите нас, мы старались!

Подотчетными, являются те лица, которые получают денежные средства из кассы организации для покрытия различных расходов.

Щелкните, для увеличения

Выдача денежных средств происходит на следующие цели:

Денежные средства выдаются также филиалам, которые не имеют самостоятельного баланса и находятся за пределами деятельности организации.

Прежде чем выдавать деньги в подотчет, необходимо издать приказ, в котором необходимо указать:

Подотчетное лицо не имеет право передавать деньги третьим лицам. Ему необходимо отчитаться за расход полученных средств. Сделать это нужно не позднее трех рабочих дней после истечения периода, на который они были выданы. Для расчета по командировкам – со дня приезда из командировки. Работник, получавший деньги в подотчет, должен предоставить в бухгалтерию авансовый отчет для подтверждения расходов.

Рекомендуем к прочтению

Для того, чтобы выдать сотруднику организации денежные средства из кассы на осуществление каких-либо расчетов необходимо издать приказ о подотчетных лицах, образец которого найдете в конце статьи. Выдача под отчет наличных денежных средств осуществляется на основании регламента, прописанного в Порядке ведения кассовых операций РФ (утвержденным по решению Совета директоров Банка России №40 от 22 сентября 1993 г.).

Общие требования

Заполнение шапки приказа

Согласно этого регламента организация вправе выдавать наличные денежные средства на расходы подотчет сотруднику на следующие операции:

Для осуществления вышеуказанных операций необходимо, чтобы руководитель издал приказ, в котором определил следующее:

Пример заполнения самого приказа

Денежные средства, которые выдаются подотчетному лицу передавать третьим лицам запрещено.

Само по себе понятие подотчет, предполагает, что сотрудник получивший деньги по расходному кассовому ордеру должен отчитаться по факту использования выданных ему средств, в том числе по целевому их использованию. Отчет производится в течение 3 рабочих дней, считая с момента истечения срока, на который были выданы деньги. Для командированных сотрудников датой начала отчета будет являться день возвращения из командировки .

Стоит отметить, что прежде чем выдать сотруднику деньги подотчет следует проверить наличие у него непогашенных ранее выданных авансов. Деньги выдаются лишь в том случае, если долги по предыдущим авансам отсутствуют, либо сотрудник должен их погасить.

Для того, чтобы отчитаться перед организацией по факту осуществленных расходов подотчетные лица должны предоставить в бухгалтерию авансовый отчет .

Формы документов Приказ о подотчетных лицах образец скачать .

Приказ о подотчетных лицах образец скачать .

Бланк приказа о подотчетных лицах скачать .

Под отчет (или) подотчет - как правильно называются денежные средства, выдаваемые сотрудникам для решения тех или иных производственных задач. Как оформить авансовый отчет? Можно ли выдавать денежные суммы под отчет сторонним лицам? Ответы на все этим вопросы вы найдете в данной статье.

Кому можно выдавать суммы под отчет?Для решения каких-либо производственных задач организация может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.

До 2014 года было принято, что получать под отчет наличные деньги из кассы предприятия могли только его штатные работники. С 2014 года ситуация изменилась. Предприятия получили возможность выдавать денежные суммы под отчет безналичным путем с помощью перевода на банковскую карту сотрудника (его лицевой счет). Это подтвердил Минфин в своем письме от 25.08.2014 № 03-11-11/42288.

Теперь подотчетными лицами также могут быть и внештатные сотрудники, работающие по гражданским договорам. При этом ЦБ РФ пояснил, что денежные суммы могут выдаваться и сторонним лицам по расходным кассовым ордерам (указание Банка России от 11.03.2014 № 3210-У).

Конечно, вопрос выдачи сторонним лицам остается на усмотрение руководства предприятия и закрепляется во внутренних локальных актах, например в учетной политике для целей бухгалтерского учета. Нелишним будет также установить перечень лиц, которые могут получать денежные суммы под отчет. Такой перечень утверждается приказом руководителя предприятия.

Как и штатные работники, сторонние лица должны составить авансовый отчет на потраченные ими денежные суммы, а также предоставить первичные документы, доказывающие расходы. Это правило осталось без изменений.

Проверка бухгалтером авансового отчетаПодотчетное лицо обязано отчитаться о выделенных ему под отчет денежных суммах в течение 3 дней после:

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Предприятие вправе устанавливать свой срок предоставления авансовых отчетов в бухгалтерию. Его необходимо отразить во внутренних локальных актах, например в своей учетной политике.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям ФЗ № 402-ФЗ и содержать все обязательные реквизиты. Работник прописывает по строкам на оборотной стороне отчета произведенные им расходы, реквизиты документов и суммы. Каждая строка расхода должна быть подтверждена документально: товарными чеками, накладными, актами выполненных работ, бланками строгой отчетности и т.д.

Далее бухгалтер проверяет затраты согласно представленным оправдательным документам, проставляет суммы и счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены в кассу предприятия. В случае перерасхода (работник израсходовал больше, чем было выдано) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Бухгалтерский учет авансовых отчетовКаждый факт хозяйственной жизни предприятия отражается бухгалтерскими записями с использованием счетов. Рассмотрим некоторые бухгалтерские проводки по учету авансовых отчетов.

Пример.ООО «Загадка» под отчет из кассы выдало своему штатному сотруднику наличные средства в размере 50 000 рублей на хозяйственные расходы (приобретение строительных материалов). Авансовый отчет был сдан работником в установленный на предприятии срок, расходы подтверждены документально. Сотрудник израсходовал 38 000 рублей, в том числе НДС 5 797 рублей. Оставшиеся наличные деньги были возвращены им в кассу предприятия.

В бухгалтерском учете будут сделаны следующие записи:

Дт 71 Кт 50 – выдача из кассы под отчет сотруднику по расходному кассовому ордеру в размере 50 000 рублей.

Дт 10 Кт 71 – оприходованы приобретенные подотчетным лицом строительные материалы по товарной накладной на сумму 32 203 рубля.

Дт 19 Кт 71 – выделен НДС по приобретенным материалам в сумме 5 797 рублей.

Дт 50 Кт 71 – возвращены неиспользованные денежные суммы подотчетным лицом в кассу предприятия по приходному кассовому ордеру на сумму 12 000 рублей.

Дт 68 Кт 19 – НДС принят к возмещению из бюджета в сумме 5 797 рублей (в случае наличия счета-фактуры от поставщика, выделения суммы НДС отдельной строкой в кассовом/товарном чеке, приходном ордере).

Дт 91 Кт 19 – НДС списан в прочие расходы предприятия в сумме 5 797 рублей (в случае, если он не может быть принят к возмещению из бюджета из-за отсутствия документального подтверждения).

Для решения каких-либо производственных задач организация может выдать денежные средства своему работнику. Поскольку за эт и денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.

19 июня 2014, просмотров: 9244, Раздел: Документы

Производственная необходимость часто требует оформить приказ о подотчетных лицах. Случается такое в тех случаях, когда одному ратнику необходимо выдать значительную сумму средств для покрытия предстоящих расходов. Вот такой уполномоченный работник и есть подотчетное лицо. Выдача средств производится в этом случае на основе тех же норм, которые используются для проведения операций по кассе.

Есть абсолютно четки список расходов, для которых подотчетное лицо может получить наличные средства. Они выдаются для последующей оплаты командировочных, представительских, операционных, а также хозяйственных расходов. Кроме того, подотчетное лицо может получить средства для погашения разного рода расходов различных структурных подразделений организации или филиалов, которые находятся на другой территории и стоят на отдельном балансе.

Получить такие средства подотчетное лицо может лишь в том случае, если на него оформлен приказ о подотчетных лицах. Только в нем четко фиксируется список сотрудников, которым можно выдать такие средства. Кроме того, приказ о подотчетных лицах содержит информацию о сроках и целях, на которые выдаются деньги, а также ограничения размера сумм к выдаче.

Судя из названия можно догадаться, что за полученные средства уполномоченное лицо должно отчитаться. Такого рода отчет предоставляется работником не больше, чем через три рабочих дня с того момента, как ему выдали средства. Если речь идет о командированных работниках, три дня отсчитываются с момента возвращения из командировки.

Приказ о подотчетных лицах в обязательном порядке должен предусмотреть, что новая партия наличных средств должна выдаваться подотчетному лицу лишь после того, как оно отчитается за полученные ранее деньги. Следует помнить, что эту наличность подотчетное лицо не имеет права отдавать третьим лицам. Отчет предоставляется в бухгалтерию, для чего составляется авансовый отчет. Как бы то ни было, чтобы подотчетное лицо смогло правильно получить и отчитаться за денежные средства, необходимо вовремя и на основании всех правил оформить приказ о подотчетных лицах.

Скачать образец приказа:

А что ж он будет открываться, если вы деньги не заплатили.

Что его составлять?

Приказ о подотчетных лицах

1.установить размер выдаваемых в подотчет денежных средств,

не более 1,2,3. 10,100,1000 тысяч рублей

2.сроки, на которые деньги выдаются подотчетным лицам

на 1, 2 ,3,4 недели. 1,2. месяца

3.перечень лиц, имеющих право получать денежные средства в подотчет

1.Иванов

2.Петров

3. Сидоров

4 порядок представления авансовых отчетов

- не позднее трех рабочих дней по истечении срока, на который выданы денежные средства (см п.2)

В приказе также необходимо оговорить сроки, на которые выдаются подотчетные суммы (Письмо ФНС России от 24.01.2005 N 04-1-02/704). Дело в том, что согласно п. 11 Порядка ведения кассовых операций работник должен отчитаться по подотчетным суммам не позднее трех рабочих дней по истечении срока, на который они выданы. Если такой срок не установить, налоговики могут посчитать, что подотчетные лица должны отчитаться по полученным авансам в тот же день. Такое мнение отражено в указанном выше Письме ФНС России. Однако данная позиция идет вразрез с положениями Порядка ведения кассовых операций, поэтому назвать ее правомерной сложно. Даже если не устанавливать сроки для подотчетников вообще, административной ответственности не последует. В данном случае фирму могут оштрафовать в соответствии с нормами Налогового кодекса. Об этом мы расскажем ниже.

Образец приказа об утверждении списка сотрудников, имеющих право получать наличные денежные средства под отчет, и о сроках представления авансовых отчетов смотрите на с. 65.

Образец приказа об утверждении списка сотрудников

-----------------------------------------------------------------¬

¦ Общество с ограниченной ответственностью "Мираж" ¦

¦ ¦

¦ Приказ N 88 ¦

¦ об утверждении списка сотрудников, ¦

¦ имеющих право получать под отчет наличные денежные средства, ¦

¦ и о сроках представления авансовых отчетов ¦

¦ ¦

¦г. Москва 28 декабря 2006 г.¦

¦ ¦

¦ 1. В связи с необходимостью производить расходы через¦

¦сотрудников приказываю утвердить нижеследующий список лиц,¦

¦имеющих право получать денежные средства под отчет, на 2007 г. ¦

¦ ¦

¦--------------------------------T------------------------------¬¦

¦¦ Ф.И.О ¦ Должность ¦¦

¦+-------------------------------+------------------------------+¦

¦¦Михайлов А.Л. ¦Инженер-экспедито𠦦

¦+-------------------------------+------------------------------+¦

¦¦Прохоров З.А. ¦Кладовщик ¦¦

¦+-------------------------------+------------------------------+¦

¦¦Исаков А.Ш. ¦Водитель ¦¦

¦+-------------------------------+------------------------------+¦

¦¦Вишневская М.Д. ¦Офис-менедже𠦦

¦L-------------------------------+-------------------------------¦

¦ ¦

¦ 2. Наличные денежные средства выдаются под отчет сроком¦

¦не более чем на один месяц. ¦

¦ 3. Подотчетное лицо обязано представить авансовый отчет об¦

¦использовании полученных сумм и вернуть неиспользованный остаток¦

¦не позднее последнего рабочего дня календарного месяца. ¦

¦ ¦

¦ Абрамов ¦

¦Генеральный директор ------- В.И. Абрамов¦

L-----------------------------------------------------------------

Галина Соколова. ведущий эксперт журнала «Главбух»

Спрашивает Татьяна ПЕТРЕНКО, главный бухгалтер (Воронежская обл.): По новым правилам выдавать деньги под отчет нужно по заявлениям работников. А нужен ли приказ с перечнем подотчетников? И в каком документе установить сроки проверки авансового отчета и окончательного расчета с сотрудником?

Если компания на «упрощенке»

Правила расчетов с подотчетными лицами распространяются в том числе и на компании, которые применяют упрощенную систему.

Перечень подотчетников и все самые важные сроки для них можно прописать в специальном Положении

Действительно, с 1 января 2012 года порядок выдачи денег под отчет изменился. Он прописан в пункте 4.4 нового Положения о кассовых операциях (утверждено Банком России 12 октября 2011 г. № 373-П).

Теперь прежде, чем получить деньги, работник должен написать заявление в произвольной форме. Руководитель (или уполномоченный им сотрудник) собственноручно указывает в заявлении сумму выделяемых средств и срок, на который она выдается. А также ставит свою подпись и дату.

Бланк заявления вы можете разработать самостоятельно и утвердить его в качестве приложения к Положению о расчетах с подотчетными лицами (см. образец ниже). В этом же документе вы можете прописать перечень подотчетников, сроки проверки авансовых отчетов (1 ) и окончательного расчета с сотрудниками (2 ). О том, что эти сроки руководитель компании устанавливает на свое усмотрение, сказано в пункте 4.4 нового Положения о кассовых операциях.

Также в Положении о подотчетниках обычно прописывают срок, в который работники должны передавать в бухгалтерию авансовые отчеты и оправдательные документы (3 ). Но устанавливать его на свое усмотрение нельзя: он четко регламентирован законом. Как и раньше, это три рабочих дня. Причем отсчитывают их со дня, когда истек период, на который были выданы наличные. Либо со дня выхода на работу (например, после командировки, отпуска, болезни и т. п.). Раньше продлевать срок сдачи авансового отчета разрешалось только в связи с командировкой.

Обратите внимание: Положение о подотчетных лицах не является обязательным документом. Но практика показывает, что иметь его полезно: у сотрудников возникает меньше вопросов, они реже опаздывают с авансовыми отчетами. Вы можете утвердить Положение приказом руководителя, а затем ознакомить с ним работников под роспись.

Помимо различных сроков в Положении нужно указать основные требования к подотчетным сотрудникам

Обязательно пропишите в Положении правило о том, что работник может получить деньги, только если полностью погасил задолженность по предыдущему подотчету (4 ).

Отметим, что похожее требование было и раньше (в Порядке ведения кассовых операций, утвержденном решением совета директоров Банка России от 22 сентября 1993 г. № 40). Но оно формулировалось по-другому. Чтобы получить деньги под отчет, работник должен был отчитаться по ранее полученному авансу. То есть сдать авансовый отчет и все оправдательные документы. При этом неизрасходованные деньги могли переходить на следующий подотчет.

Теперь же, прежде чем взять новую сумму, нужно вернуть остаток предыдущей.

Если работник не вернул остаток средств по предыдущему авансу, выдавать ему под отчет новую сумму нельзя.

Если налоговые инспекторы обнаружат, что это правило не выполняется, они могут попытаться оштрафовать компанию по статье 15.1 Кодекса РФ об административных правонарушениях (хотя ответственность за это нарушение там на самом деле не предусмотрена).

И еще один важный пункт — о подтверждающих документах. В зависимости от ситуации они могут быть разными (5 ). Прописав в Положении четкие требования к их составу и оформлению, вы уменьшите количество проблем с учетом расходов при расчете налога на прибыль и вычетами НДС.

Если подотчетник вовремя не вернул остаток средств, удержите их из зарплаты

Предположим, подотчетный сотрудник потратил остаток выданных средств на свои нужды и обещает отдать с зарплаты. Конечно, таких ситуаций лучше не допускать. Для этого за подобный проступок можно предусмотреть дисциплинарное взыскание. Но если неприятная ситуация все же произошла, действуйте так.

Издайте приказ руководителя об удержании соответствующей суммы из зарплаты сотрудника (в произвольной форме). Сделать это надо не позднее одного месяца со дня, когда истек срок возврата подотчета (ст. 137 Трудового кодекса РФ). Пусть работник распишется на приказе о своем согласии (письмо Роструда от 9 августа 2007 г. № 3044-6-0). Взыскивая долг, не забудьте, что из месячной зарплаты можно вычесть не более 20 процентов от начисленной суммы (ст. 138 Трудового кодекса РФ). Порядок удержания также пропишите в Положении о подотчетных лицах (см. п. 10 Положения, приведенного нами выше).

И еще. Проводите ревизию счета 71 на наличие просроченных подотчетов ежемесячно. Иначе возможны проблемы при проверке НДФЛ. Если выяснится, что к ее началу компания не предприняла никаких действий по взысканию долга, инспекторы могут переквалифицировать его в доход работника и, соответственно, доначислить НДФЛ, а также штраф и пени. Конечно, такие действия назвать законными нельзя. Ведь выданные под отчет деньги налоговую базу по НДФЛ не увеличивают. Однако если вы не хотите доказывать это в суде, старайтесь таких ситуаций избегать.

Главное в Положении о расчетах с подотчетными лицами

Эти пункты стоит включить в Положение.

1. Сроки проверки и утверждения авансовых отчетов.

2. Сроки окончательных расчетов с сотрудниками.

3. Срок, в который работники должны передавать авансовые отчеты и оправдательные документы.

4. Правило о том, что работник может получить деньги, только если погасил долг по предыдущему подотчету.

5. Перечень документов, подтверждающих затраты.