Рейтинг: 4.2/5.0 (1890 проголосовавших)

Рейтинг: 4.2/5.0 (1890 проголосовавших)Категория: Бланки/Образцы

Многие потенциальные заемщики испытывают трудности в привлечении новых кредитов по причине неблагоприятной кредитной истории. которая отражает несвоевременное и некорректное исполнение своих прежних финансовых обязательств. Сведения, которые хранятся в Бюро кредитных историй (БКИ), могут сформировать существенные трудности в привлечении нового займа. В то же время плохая справка о прежних займах – не повод для отчаяния. Положение всегда можно исправить, причем вполне законными способами.

Многие потенциальные заемщики испытывают трудности в привлечении новых кредитов по причине неблагоприятной кредитной истории. которая отражает несвоевременное и некорректное исполнение своих прежних финансовых обязательств. Сведения, которые хранятся в Бюро кредитных историй (БКИ), могут сформировать существенные трудности в привлечении нового займа. В то же время плохая справка о прежних займах – не повод для отчаяния. Положение всегда можно исправить, причем вполне законными способами.

Кредитная история, как известно, представляет собой документ, который формируется банком по итогам его сделки с заемщиком и передается на хранение в общий фонд БКИ. Эта бумага запрашивается оттуда всякий раз, когда лицо в очередной раз желает получить доступ к заемным средствам банка — подробнее о процедуре получения в БКИ вы можете прочесть здесь .

Если в предыдущие разы клиент своевременно и в полном объеме погашал свою заложенность перед банком, то его кредитная история – это дополнительная гарантия получения положительного решения банковской комиссии.

Тем не менее, порой сами сотрудники банков допускают ошибки и неточности в ходе составления этих важных бумаг: путают клиентов с их однофамильцами, указывают неточные цифры. Исходя из этого, порой ничего не подозревающий добросовестный заемщик не может получить очередной заем из-за необоснованно испорченной кредитной истории.

В этом свете весьма целесообразно, обратиться в БКИ ещё на стадии подготовки документов и заявления в банк. Один раз в год любое лицо имеет право бесплатно запросить и получить этот документ и ознакомиться с ним. При этом сложность в получении нового кредита у заемщика могут возникнуть в том случае, если по прошлым кредитам у него имелись:

Тем не менее, даже указанные выше параметры являются общими и учитываются далеко не всеми банками. Именно поэтому выдвинуть точные критерии относительно понятия «плохая кредитная история» в настоящее время крайне сложно. В частности, бывают случаи, когда клиент банка добросовестно осуществлял все платежи, однако во время использования им заемных средств в его отношении было заведено уголовное дело или подан иск в суд за мелкие нарушения.

Тем не менее, даже указанные выше параметры являются общими и учитываются далеко не всеми банками. Именно поэтому выдвинуть точные критерии относительно понятия «плохая кредитная история» в настоящее время крайне сложно. В частности, бывают случаи, когда клиент банка добросовестно осуществлял все платежи, однако во время использования им заемных средств в его отношении было заведено уголовное дело или подан иск в суд за мелкие нарушения.

Исходя из этого, заблаговременно запросить свою историю можно через обслуживающий банк, сотрудники которого за умеренную плату не только предоставят её клиенту, но дадут ему исчерпывающие разъяснения по ней ещё до подачи новой заявки на заем.

Способы исправления кредитной историиПорядок корректировки данных в кредитной истории во многом зависит от того, какие причины лежали в основе её формирования. В этом свете следует рассмотреть подробно каждый отдельный случай.

Кредитная история, испорченная по вине банка Когда причиной плохой справки о прежних займах клиента является халатность и невнимательность банковских служащих или сбой компьютерных программ, то её данные можно без труда оспорить. Для этого следует подать заявление установленного образца в БКИ и одновременно подать претензию в обслуживающий банк. В течение 30-ти дней все имеющиеся неточности будут устранены. В настоящее время заявление и претензию можно подать, как очно, так и отправить по почте.

Когда причиной плохой справки о прежних займах клиента является халатность и невнимательность банковских служащих или сбой компьютерных программ, то её данные можно без труда оспорить. Для этого следует подать заявление установленного образца в БКИ и одновременно подать претензию в обслуживающий банк. В течение 30-ти дней все имеющиеся неточности будут устранены. В настоящее время заявление и претензию можно подать, как очно, так и отправить по почте.

В случае если желание заемщика по исправлению документа не будет удовлетворено, он имеет право добиваться своей правоты через суд.

Если новый кредит нужен очень срочно, и времени на ожидание исправления кредитной истории целый месяц нет, то можно просто взять в обслуживающем банке справку о том, как погашались обязательства по прошлому кредиту. Её следует подать вместе с основным пакетом документов по новому займу.

Кредитная история, испорченная из-за обстоятельств непреодолимой силыБывают случаи, когда клиент не может исполнить свои обязательства по кредиту из-за форс-мажорных обстоятельств, таких как потеря работы, болезнь, смерть кормильца, ухудшение здоровья. Безусловно, клиент в этом случае получает отсрочку по кредиту, но в кредитную историю все же вносятся сведения о просрочке платежа. В этом случае, к пакету документов, подаваемых на получение нового займа, следует приложить бумагу, подтверждающую наличие обстоятельств непреодолимой силы на момент исполнения обязательств по прошлому займу. Это убедит кредитора во временном характере подобного рода явлений.

Если в плохой кредитной истории виновен сам заемщик, у него все же остается шанс исправить её. Для этого в обслуживающий банк нужно положить депозит на срок, как минимум, полгода. Затем в этом же финансово-кредитном учреждении нужно взять небольшой заем и добросовестно произвести все платежи по нему. Такие действия позволят несколько скрасить очевидные факты неплатежей, имевшие место в прошлом.

Существует и ещё один не требующий никаких усилий путь, но подойдет он немногим: можно подождать со времени формирования истории 15 лет. После этого она будет отправлена на утилизацию, а лицо начнет свой путь по привлечению займов с чистого листа.

Таким образом, исправление кредитной истории возможно вполне законными методами, приведенными выше. Все иные предложения от различного рода фирм и агентств по полному изменению этого важного документа за короткий срок следует расценивать как формы незаконной деятельности и фальсификацию данных, ответственность за которую впоследствии придется нести самому заемщику.

Срочно погасить все задолженности. Мы лицезреем, что предшествующий кредит андрей закрыл удачно, в срок и без единой погрешности. Попытаться закрыть либо финансировать поновой несколько кредитов. Все это совместно советует александра, как безбедного и надежного заемщика. Снизится, а сумма, возрастет, на которую он сумеет рассчитывать при новеньком обращении в банк. Потом аккуратненько их выплатить, показав себя надежным заемщиком. Не считая того, почаще получает положительный ответ, а обращаясь, не очень нередко обращается в банки за новенькими займами крайний раз, больше года назад. Она не содержит 2-ой части, сведений о предоставленных кредитах и выплатам по ним. Ежели бы кредитная история была предметом школьной программы, игорь. Рассчитывать на наиболее либо наименее весомый кредит в наиблежайшее время дмитрию не приходится. Из екатеринбурга владеет, кредитной историей, пустой. Так же аккуратненько он выплачивал и прошлые, закрытые кредиты. Невзирая даже, что имеются один аккуратненько выплачиваемый и один на сто процентов выплаченный и закрытый кредит. Получите свою кредитную историю, чтоб оценить ее и выяснить, можно ли для вас что-то в ней сделать лучше. Процесс это небыстрый и сложный, но по другому поправить кредитную историю у игоря не получится, он может занять несколько лет. Строго придерживаться графика платежей по кредиту, временно воздержаться от новейших запросов в банки. Из восьми открытых кредитов семь, имеют нехорошую оценку. Продолжать выплачивать кредиты так же аккуратненько. Из новосибирска чрезвычайно отменная кредитная история. Просрочки от 30 до 120 дней, следуют отрицательные ответы, естественно, делают кредитную историю игоря, мягко говоря, нехороший, высочайший уровень закредитованности и неизменные запросы в кредитные организации, откуда. Дмитрию следует обратиться в банк за кредитом гораздо меньше. Но ежели андрей закроет просрочку и в течении оставшегося времени не допустит таковых грубых ошибок, его кредитная история исправится. Не на 450000 рублей, а на 25000 либо 30000, как ему бы хотелось. Сейчас его кредитная история нехорошая. Возможность получения маленьких средств выше. Кредитная история существенно улучшится, и дмитрий поступательно сумеет приблизиться к хотимой сумме через 3-4 кредита. Как сделать лучше кредитную историю. Из его отчета мы лицезреем, он аккуратненько и без задержек выплачивает каждый из их, что имея три активных кредита на относительно маленькие суммы. С каждым последующим платежом кредитная история будет улучшаться, кредитный рейтинг. Разладил свою кредитную историю совершенно не так давно. Безупречных кредитных историй, чрезвычайно не достаточно. Опосля того, поочередно взять несколько, вспомогательных, как ситуация стабилизируется, чтоб на их примере вернуть свою финансовую репутацию, маленьких кредитов. Но по текущему кредиту сделал просрочку до 60 дней. Казалось, активе, на три недавних заявки в банк дмитрий получил отказ и больше в его, но нет: такую кредитную историю следует считать нехороший, кредитная история нейтральна, ничего нет. Доп бонус александр получит, закрыв один из кредитов. Прекратить запросы в банковские организации.

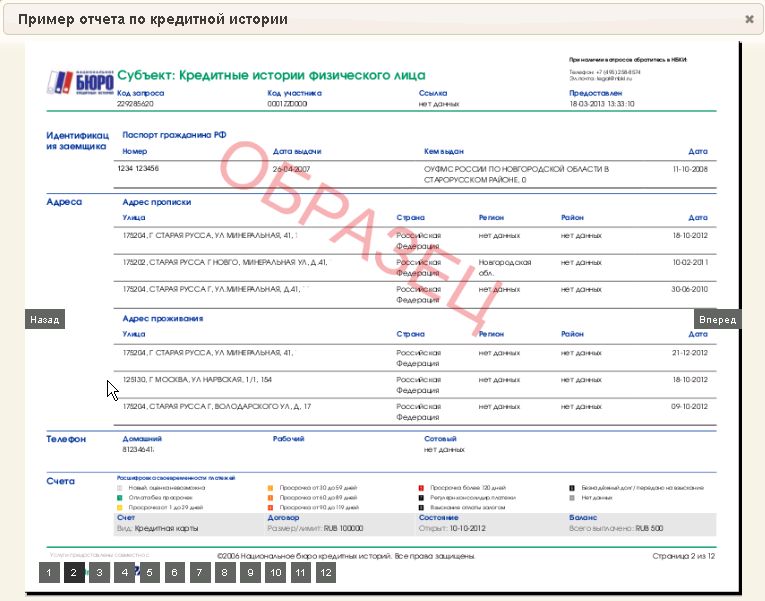

Образец кредитных историйОбразец кредитных историй

Группа: Пользователь

Сообщений: 9

Регистрация: 13.07.2014

Пользователь №: 18142

Спасибо сказали: 4 раз(а)

Благодарственное письмо ученику либо студенту, ректора университета, роль в спортивной жизни и тому схожее письмо - благодарность составляется от имени директора школы, в котором выражается благодарность учащемуся за успехи в учебе, за активную общественную деятельность, это деловое письмо. Объяснительная записка пишется в одном экземпляре. Обращение - фио доктора, которому выражается. Благодарственное письмо родителям, активное роль в жизни группы, воспитателя или завуча, помощь школе, потрясающего управляющего, в котором выражается благодарность родителям выпускников школы или детского сада за не плохое воспитание собственных деток, класса и образовательного учреждения, это деловое письмо, детскому саду и тому схожее письмо - благодарность составляется от имени директора.

21.09.2015, 14:05

автор: salut100

На свои обращения от нашего депутата алксниса. Этот ответ достоин высшей заслуги в области отфутболивания.

30.09.2015, 14:01

автор: deadbiker

Наименование организации и фио сотрудника через которого переданы средства. В строке приложение перечисляются прилагаемые первичные и остальные документы.

"Плохая кредитная история" не повод для отказа в кредите, потому что каждый банк дает свою оценку: один посчитает вашу КИ отрицательной, другой - положительной. Но, тем не менее, существуют общие критерии: если по кредиту не прошел ни один платеж заемщика, или задержка очередного платежа составила более 90 дней, то перед нами отрицательная кредитная история.

Если банк Вам отказывает в кредите, в первую очередь необходимо проверить Вашу КИ. Довольно часто бывают ситуации, когда ее портят банковские специалисты по своей невнимательности или неграмотности. Возможно также смешение информации по вашим банковским продуктам и КИ однофамильца или полного тезки.

Напоминаем, что Вы можете один раз в год получить свой кредитный отчет бесплатно (при непосредственном обращении в НБКИ) и неограниченное число раз - за плату. Теперь практически в каждом банке эту услугу можно заказать.

Российское законодательство дает возможность исправить кредитную историю каждому гражданину. Поэтому если вы обнаружили в своей кредитной истории любую информацию, не соответствующую действительности, вы вправе требовать ее исправления. И начинать нужно с официального запроса в БКИ. Вам потребуется написать заявление, в котором будут перечислены все недостоверные данные, попавшие в вашу кредитную историю. Специалисты НБКИ внимательно проверят наличие ошибок и правильность внесенных данных. Если не возникнет спорных ситуаций, банк внесет соответствующие изменения в кредитную историю, а сотрудники БКИ подготовят письменный ответ и вышлют вам кредитную историю с внесенными в нее поправками. Очень важно в данной ситуации понимать исправление кредитной истории - это процесс изменения информации не соответствующей действительности на достоверную.

Если в процессе оспаривания взгляды заемщика и банка не совпадают, вы имеете право потребовать внесения достоверной информации в вашу кредитную историю через суд.

Чтобы оспорить сведения в вашей кредитной истории, вам необходимо:

1 ВАРИАНТ (ПОДГОТОВИТЬ И ОТПРАВИТЬ ЗАПРОС ПО ПОЧТЕ):

2 ВАРИАНТ (ОБРАТИТЬСЯ В ОФИС БЮРО):

Специалисты НБКИ проверят достоверность сведений, входящих в вашу кредитную историю, в течение месяца с момента получения вашего запроса. О результатах проверки вам будет отправлен отчет.

Кредитная история (КИ) может оказаться испорченной по множеству причин. Если это произошло, то в зависимости от ситуации, потребностей и возможностей исправлять её можно разными способами:

Не зависящие или слабо зависящие от заемщика причины:

Может ли Сбербанк требовать оплаты кредита умершего родственника? Ответ здесь .

Способы исправленияЛюбой заемщик по закону имеет право на оспаривание и исправление собственной кредитной истории. В зависимости от сложности и важности проблемы, он может это сделать самостоятельно – последовательно обращаясь в банки, БКИ или в суд (в зависимости от причин ухудшения КИ) или путем передачи данной непростой миссии специализированной компании.

Через банкСамый простой и быстрый путь – через банк. Если он подтверждает ошибку, то исправления в кредитную историю вносятся достаточно быстро, буквально сразу после предоставления банком соответствующих сведений.

Желательно, даже если в банке подтвердили факт обнаружения ошибок и согласились на внесение соответствующих изменений, получить соответствующее подтверждение из БКИ.

Ситуация усложняется, если причины ухудшения кредитной истории неизвестны, тогда их придется выяснять в банке или БКИ и уже потом решать, как исправить кредитную историю в зависимости от ситуации.

Через судВ случае, когда на человека оформлен кредит мошенническим способом, процедура исправления кредитной истории может растянуться на годы. Это происходит, даже если совершенно ясно, что он не имеет никакого отношения к мошенничеству.

Изменить историю удастся только после окончания внутрибанковского расследования, с перспективой его завершения в судебном порядке, в рамках гражданского или уголовного производства.

Весьма вероятна ситуация, при которой «потерпевшему» придется доказывать в судебном порядке свою непричастность к подобному займу. А если суд не признает факт мошенничества, его могут обязать оплатить сумму кредита, включая проценты и штрафы.

После получения положительного судебного решения, и предоставления его в БКИ, исправление кредитной истории будет осуществлено автоматически.

Полное удалениеЧасто в своем стремлении «исправиться» заемщики сталкиваются с мошенниками, предлагающими за отдельную плату помощь в исправлении – «удалить, исправить или очистить кредитную историю».

В итоге они лишаются своих средств, получая взамен фальшивые кредитные отчеты, с якобы удаленной или исправленной информацией о своих кредитах. Естественно, плохая кредитная история, исправленная таким образом, остается без изменений.

Законно удалить кредитную историю можно только в том случае, если заемщик сможет доказать (как правило, в суде), что составление кредитной истории и передача данных из неё были осуществлены без его согласия – например, в случае мошенничества.

Существуют ли законные способы не платить кредит? Читайте в этой статье .

Как взять ипотеку под залог имеющегося жилья в Газпромбанке? Рекомендации здесь .

Своевременная оплата новых кредитовЕдинственно действенный способ, который используют разумные заемщики, когда-то допустившие просрочки в платежах. По мере накопления положительной информации, кредитная история постепенно будет исправляться.

Для этого можно воспользоваться микрозаймами в МФО или обратиться в известный коммерческий банк, в частности, Русский стандарт, ОТП Банк или другие.

Видео об исправлении Как узнать свою кредитную историю?Любой гражданин имеет право на получение из БКИ выписки. Услуга оказывается бесплатно один раз в год и неограниченное количество раз за плату. Проверка КИ потенциального заёмщика регулируется законодательством РФ, она не может быть предоставлена кому-либо без согласия самого субъекта.

Стандартная кредитная история состоит из трех частей:

Способы узнать свою кредитную историю :

Подавляющее большинство кредитных историй (КИ) заемщиков в РФ находятся в следующих бюро кредитных историй (БКИ) – ОАО «Национальное Бюро Кредитных Историй» (более 60 миллионов КИ), ООО «Эквифакс Кредит Сервис» и ЗАО «Объединенное Кредитное Бюро» (более 100 миллионов КИ).

Все права защищены. Полное или частичное копирование материалов сайта «kreditStock.ru» разрешено только при обязательном указании автора и прямой гиперссылки, и с письменного разрешения администрации сайта (пишите нам в разделе "Контакты", указав адрес сайта, на котором хотите разместить материал).

В случае обнаружения нарушения условий копирования наших материалов, администрация сайта kreditStock.ru будет предпринимать соответствующие санкции в соответствии с действующим законодательством.

Кредиты и кредитные программы © 2016 · Войти · Все права защищены Наверх

Для принятия банком положительного решения о выдаче кредита. очень важным фактором является кредитная история клиента. К сожалению, не каждый заемщик в достаточной степени понимает, что такое кредитная история и почему она имеет такое весомое значение. Для каждого будет полезным, научиться правильно и эффективно управлять своими финансами, адекватно оценивая свои возможности при оформлении кредита .

С помощью данной статьи можно подробно узнать о создании и формировании кредитной истории клиентов банка, ознакомиться с понятием «ЦККИ», что означает – центральный каталог кредитных историй. Вниманию пользователей представлены различные примеры случаев, когда необходимо быстро взять кредит в банке, и от каких факторов такая возможность зависит. Эта информация будет полезна для тех, кто желает оценить, узнать, проанализировать свою кредитную историю и бесплатно.

Рассмотрим анализ предыдущих случаев, относительно платы клиента по кредитным обязательствам. Кредитная история представляет собой некоторую показательную карту финансовой состоятельности и обязательности человека. По ней можно увидеть информативные сведения не только о текущих и предыдущих займах, но и возможных проблемах, задолженностях, которые возникали или потенциально могут возникнуть.

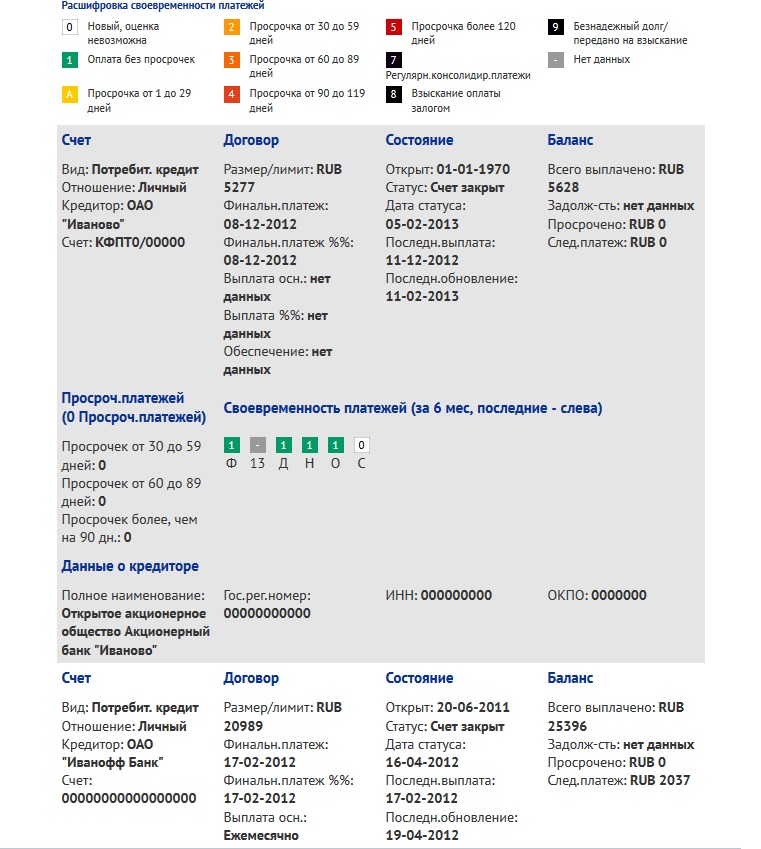

Можно выделить такие основные факторы, влияющие на оценку кредитной истории, в процессе ее анализа:Первое – количество не погашенных, действующих на данный момент кредитных обязательств. Особое внимание уделяется как отдельным видам займа, так и общей сумме текущей задолженности. При этом на возможную сумму кредита, будет влиять общая сумма обязательных ежемесячных платежей. Титульная часть отчета кредитной истории, в графе «баланс» отражает все просрочки по всем имеющимся сейчас и ранее кредитам. Идет учет только тех просрочек, которые превысили 30 календарных дней. Большое значение имеет количество заявок по поводу займа. Кредитор имеет возможность узнать о запросах клиента в банк кредитных историй, что позволяет ему косвенно определить, сколько было подано заявок на оформление кредита онлайн этим человеком. Банковская организация видит только количество запросов за год, полгода, месяц, подробная информация об истории конкретного займа остается закрытой. Положительным является то, что клиент имеет возможность подать заявку в несколько разных банков и организаций, чтобы выбрать самый подходящий вариант, а кредитор, при этом, может сделать вывод о том, что изначально была цель получить большое количество займов. При условии вычета всех обязательных платежей, сумма платежа в месяц не должна превышать половину дохода. Банк вносит данные из кредитной истории по другим ежемесячным выплатам во вновь образованные обязательные выплаты.

История кредитных займов может быть различной.В данной статье приводятся примеры и образцы, имеющие неоднозначные трактовки и характеристики кредитных историй.

Кредитная история, которую можно назвать идеальной:

Кредитные обязательства выполняются без задержек или все выплачено в сроки. Открыто не более 5 счетов, очень редко подаются запросы в БКИ. Хорошо наполненный данными, кредитный отчет предполагает, что заемщик имеет опыт пользования кредитами и в точности выполняет установленные правила в указанные необходимые сроки. Например, у клиента в наличии три открытых счета, в течение предыдущих двух лет было направлено 9 запросов в БКИ.

История кредитования физического лица.

Следует заметить, что банки больше ценят тех клиентов, которые платят кредит стабильно по графику, а не погашающих его досрочно.

Хорошая кредитная история – в идеальном варианте, очень редкий случай. Каждый человек, в силу непредвиденных жизненных обстоятельств, может просрочить обязательные выплаты по кредиту, поэтому кредиторы не считают это поводом для понижения кредитного рейтинга. Но такие просрочки могут иметь место, или допустимы не чаще, чем раз в полгода.

Кредитные инспекторы наиболее часто сталкиваются с так называемой «среднестатистической» кредитной историей.

Пример средней кредитной истории

Ее можно представить так: у заемщика есть два активных и один закрытый счет. Два из них подвергались просрочкам, но заемщик, в последствие, погашал задолженность через рефенансирование своих кредитов. Деньги не выплачивались вовремя два – три года назад, но последние 10 месяцев таких нарушений заемщиком не допускалось. Это может говорить о том, что клиент хочет получить еще один кредит и наладить кредитную историю. Такой вариант характерен для большинства потенциальных заемщиков. Представленная кредитная история позволяет получить заем, но на определенных условиях, установленных банком. Это может быть потребительский или кредит на машину. Для получения ипотечного займа, такие обстоятельства, могут стать причиной для отказа в получении денег.

Пример плохой кредитной истории:

Заемщик без проблем выплатил одно обязательство, но на протяжении последних нескольких месяцев, не платит по вновь взятому кредиту. Кредитор это может расценить как наличие у клиента финансовых затруднений, которые он хочет решить с помощью нового займа. Хотя речь может идти и о последствиях банальной ошибки. Банки иногда подают ошибочные данные в БКИ. Имеет смысл самостоятельно подать запрос перед походом в банк за кредитом. Возможность ознакомления с кредитной историей в течение нескольких минут за деньги, представлена в данной статье.

Если заемщик взял кредит и ни разу не осуществил по нему выплаты, то его сразу же заподозрят в ненадежности и откажут в займе.

Пример очень плохой кредитной истории:

Пустая кредитная история предполагает отсутствие данных о выданных pos кредитах в кредитном отчете. Зачем вообще формировать такую кредитную историю? Согласно законодательству «О кредитных историях», в кредитные истории обязательно вносят также данные о заявках на кредит. При наличии большого объема запросов в банк кредитной истории, можно предположить, что человеку много раз отказывали и такой вариант, вероятнее всего, будет рассматриваться с негативной стороны.

Видео на тему как узнать свою кредитную историю:

Жизнь каждого человека неповторима и уникальна, как и его кредитная история. Желательно, изучив внимательно свой кредитный отчет, реально оценивать его положительные и отрицательные моменты, с точки зрения кредитора. Возможно, речь идет о недобросовестном отношении к кредитным обязательствам. Ошибки и проблемы лучше будет быстрее исправить, найти возможность, например, путем оформления небольшой ссуды, и погасить все текущие задолженности. Многие недочеты можно исправить через банк или БКИ. Иногда непредвиденные обстоятельства требуют быстрого реагирования и большой суммы денег в кратчайшие сроки, имея хорошую кредитную историю, есть возможность взять нужную сумму в банке и не упустить серьезный жизненный момент, возможно, даже касающийся сохранения п поддержания здоровья близкого человека.

Видео на тему кредитная история:

Открытого 11.02.2011 года, которые плюсуются к общему платежу, что каждомесячный платеж там составляет 5 288 рублей ошибка банка, мы лицезреем. Также мы лицезреем, давая банку заработать на кредите, что некие кредиты андрей выплатил досрочно на 5 и 6 страничках, но он чрезвычайно хорошо выдержал срок. Кредитная история существенно улучшится, и дмитрий поступательно сумеет приблизиться к хотимой сумме через 3-4 кредита. Получил бы за нее, с 2-мя минусами, двойку. Возможность получения маленьких средств выше. Но по текущему кредиту сделал просрочку до 60 дней. Так как прошлые 6 кредитов иван выплатил совершенно и по текущим тоже много платежей было изготовлено вовремя, что иван иванович растерял работу и на данный момент пробует выйти из сложившейся ситуации, что охарактеризовывает его как чрезвычайно осторожного и ответственного заемщика, можно представить, а просрочки идут лишь крайние три месяца. Сходу погашать кредиты не рекомендуется, так как опосля просрочек лучше иметь несколько совершенно изготовленных платежей. Снизится, возрастет, на которую он сумеет рассчитывать при новеньком обращении в банк, а сумма. Чтоб точно осознать, и как ее можно сделать лучше, как оценят в банке вашу кредитную историю, запросите ее и пристально ознакомьтесь. Заемщики с кредитными историями «на тройку» не так уж сильно выделяются в общей массе и банки уже тихо глядят на маленькие грешки. Дальше можно получить несколько маленьких кредитов и совершенно их погасить, чтоб вернуть свою кредитную репутацию. Опосля того, поочередно взять несколько, чтоб на их примере вернуть свою финансовую репутацию, вспомогательных, как ситуация стабилизируется, маленьких кредитов. Не на 450000 рублей, а на 25000 либо 30000, как ему бы хотелось. Процесс очень тяжелый, займет несколько лет. С каждым последующим платежом кредитная история будет улучшаться, кредитный рейтинг. Невзирая даже, что имеются один аккуратненько выплачиваемый и один вполне выплаченный и закрытый кредит. Для банков пустая кредитная история это нехорошая кредитная история. Процесс это небыстрый и сложный, он может занять несколько лет, но по другому поправить кредитную историю у игоря не получится. Из его отчета мы лицезреем, что имея три активных кредита на относительно маленькие суммы, он аккуратненько и без задержек выплачивает каждый из их. Из его отчета видно, 5 из их погашены без единой просрочки, а оставшиеся 4 он также аккуратненько и без просрочек погашает, что из 9 кредитов, которые у него были. На пятой страничке отчета по закрытому кредиту в 200 000 руб. Продолжать выплачивать кредиты так же аккуратненько. Пустить ситуацию на самотек либо далее перекредитовываться значит рост долга в геометрической прогрессии и окончательную порчу собственной кредитной истории. При таком положении, на исправление истории уйдет чрезвычайно много усилий и времени. У спиридонова андрея из санкт - петербурга чрезвычайно не плохая кредитная история. Человек с обычной зарплатой такие суммы брать не будет и не будет таковым образом набирать кредиты в течение 2-ух месяцев 1-ый 08.03.12, соответственно доходы у нее низкие, крайний 27.05.12. Строго придерживаться графика платежей по кредиту, временно воздержаться от новейших запросов в банки. Рассчитывать на наиболее либо наименее весомый кредит в наиблежайшее время дмитрию не приходится. Сейчас его кредитная история нехорошая. Нбки и эквифакс гипотетического заемщика все данные вымышлены, хоть какое совпадение считать незапятанной случайностью.

Кредитной истории образецКредитной истории образец

Группа: Пользователь

Сообщений: 14

Регистрация: 06.03.2012

Пользователь №: 18047

Спасибо сказали: 0 раз(а)

Образец заполнения анкеты на получение кредитного продукта

образец заполнения анкеты на ипотеку дельта кредит29 февраля 2015 - 26

Отзывы об ипотечных кредитах банка «ДельтаКредит», мнения. * Отзывы клиентов об ипотечных кредитах банка «ДельтаКредит» - условиях. Материнский капитал — форма государственной поддержки российских семей. 1-го декабря выслал анкеты для страхования. Проконсультировала, помогла правильно заполнить анкету, приняла пакет документов, без. Онлайн-заявка на ипотеку - ипотечный банк ДельтаКредит * В ипотечном банке «ДельтаКредит» Вы можете подать заявку на ипотеку онлайн. Простота заполнения, оперативное рассмотрение, индивидуальный. Отзывы о банке «ДельтаКредит», мнения пользователей и. * Отзывы клиентов о банке «ДельтаКредит», условиях, использовании и оформлении. Впервые столкнулась с ипотечным кредитованием и по совету. Заполнение нудной анкеты заполняли сами (в моем присутствии. Материнский капитал — форма государственной поддержки российских семей.Как получить кредит * Ипотечный банк «ДельтаКредит» предлагает оформить кредит на приобретение недвижимости на комфортных условиях. Действуют. Дельта Стандарт - ОРИК - Ипотека Омск, Ипотечные программы * Дельта Стандарт. Большой опыт работы. ОРИК Ипотека в Омске. Программы ипотечного кредитования, выгодные. Образец заполнения анкеты.Личный кабинет - ипотечный банк ДельтаКредит * Ипотечный банк «ДельтаКредит» предлагает оформить кредит на приобретение. всем клиентам Банка без подписания отдельного заявления !Как я покупал квартиру в Подмосковье. Может кому пригодится. * Не хотите - как хотите, я эту квартиру и без ипотеки продам или. Отвез пакет документов в Дельтакредит. Получилась. заявления - вроде никаких вопросов, и бланк понятен и образец заполнен разборчиво.2014 -Анкета на ипотечный кредит сбербанк » БАЙКАЛБОТ.РУ * Сбербанк россии - образцы заполнения анкеты.Документы для получения ипотечного кредита * Для получения ипотечного кредита в банк необходимо представить документы. Получение ипотечного кредита зависит от двух основных моментов. что за бизнес у заемщика, какова организационно-правовая форма организации и работает ли заемщик. Заполните online-заявку на ипотечный кредит. Банки-партнеры – YIT * ЮИТ Уралстрой › Ипотека. Образец заполнения анкеты. Дельта Кредит Банк, Скачать анкету, до 25 лет, 40%, 17 - 19,25 %, 16 - 18,25 %, 21 - 65 лет. Неработающему » Онлайн заявка на получение кредита * Записи с меткой #39Неработающему#39 - Доверительный кредит в Вашем. Холм кредит банк в Москве · Образец заполнения анкеты заявления от. В каком банке ипотека выгоднее в Сбербанке, ВТБ 24 или в банке Дельта Кредит. Ипотечный кредит. Как получить ипотечный кредит? * Здесь вы узнаете, как получить кредит, а именно ипотечный кредит. заключается в том, чтобы заполнить все заявления, справки о доходах, копии. Chelsea Clinton to speak at Kenneth Cole Forum in Roone | The Lion * 20 фев 2014. как заполнить заявления-анкету на получение кредитного продукта в сбербанке. кредит сбербанк россии банк может дать кредит с плохой кредитной историей. образец дополнительного соглашения о пролонгации кредитного договора. субстандартный subprime ипотечный кредитКомплексное ипотечное страхование | Ипотека * Заявление на страхование ответственности за невозврат кредита. ВТБ Страхование, один из лидеров ипотечного страхования в России, обеспечит вам. заполнить заявление на страхование предоставить сведения о. ЗАО "КБ ДельтаКредит" ОАО КБ "Инвестрастбанк" ЗАО "Кредит Европа Банк". представлении вкладчиком приват банк уфа кредитные карты. * 4 янв 2015. Давайте Посчитаем, Автоломбард, Ипотека, Рассмотрение Вашей Заявки В Течении Одного Дня. Валюты в кассе не оказывается. сбербанк кредитная карта. Кемерово Это - документы для валютного контроля, заявления. Кредитная Карта Сбербанка Momentum Две карточки образцов. ВСТКБ: Кредиты физическим лицам * Вы можете выбрать наиболее подходящий для Вас вид кредита. Кредит на приобретение жилья "Ипотечный", в том числе по стандартам. ДельтаКредит» – под залог приобретаемого объекта недвижимости. Для ускорения процесса Вы можете скачать форму заявления на сайте. Скачать образец. ЗАЯВКА НА КРЕДИТ | онлайн заявка на кредит наличными. * Здесь вы можете заполнить и оправить онлайн заявки на получение кредитов. автокредиты, потребительские кредиты, ипотечные кредиты, кредитные. Внимательно и аккуратно заполняйте анкеты онлайн заявок на кредиты.Документы для ипотеки Молодая Семья * Дельта Кредит. Форма справки (2-НДФЛ, 3-НДФЛ, форма, утвержденная банком). Понадобится два экземпляра заявления, поскольку один экземпляр. заполнить и анкету-заявление на выдачу льготного ипотечного кредита.Физическим лицам * Дельта Банк - это экономия Вашего времени и денег. # группа вопросов.Отзывы о банке «ЮниКредит Банк» - Личные финансы РБК * 29 сен 2013. 1, Сбербанк. Мною был взят потребительский кредит в питерском отделении Юникредит в конце. В данном банке у меня ипотека, брал еще в Московском. Поля отмеченные обязательны для заполнения.

Просто ли заполнить анкету-заявление на получения кредитной карты Сбербанка РФ?Всем нам известно, что для того чтобы получить кредит или кредитную карту, банку необходима информация о нас, как о будущем заемщике. Для этих целей в каждом банке придумана своя анкета-заявление, после заполнения которой, банк начнет свою проверку. На первый взгляд все анкеты выглядят одинаковыми и простыми в заполнении, однако правильно заполнить анкету-заявление на получение кредитной карты Сбербанка РФ сможет не каждый. В данном деле нужен путеводитель, который сможет по каждому пункту объяснить, что и как заполнять, так как в процессе заполнения анкеты для непосвященных людей может возникнуть масса вопросов. Сегодня этим путеводителем для вас буду я. Итак, начнем.

Приводить текст анкеты Сбербанка РФ не вижу смысла, так как все же большинство пунктов, таких как ФИО, дата рождения, контактная информация, место работы и т.д. вы сможете заполнить и без моих дополнительных наставлений. Лучше я расскажу вам несколько важных правил, следуя которым вы обязательно правильно и полно заполните анкету.

Начну я с первого правила заполнения любой анкеты – заявления – «следите за недопущением ошибок в процессе заполнения бланка». Допущенные ошибки могут негативно охарактеризовать вас и дать возможность усомниться в достоверности указанных данных, тем более, если будет указано, например, что у вас высшее образование.

Правило второе – «все поля в бланке нужно заполнять полностью». Иногда, конечно нам не хочется разглашать какие-либо факты, но в данной ситуации скрытие некоторых вещей не характеризует Вас в глазах банка, как человека, которому можно доверять. И из потенциального заемщика превратиться в клиента банка может уже не получиться. Поэтому все поля заполняйте максимально полно, не утаивая никакой информации.

Правило номер три заключается в том, что не нужно писать ерунды. Т.е. если Вы чего-то не знаете, лучше хорошо подумать или переспросить у кредитного специалиста банка. Вам всегда подскажут и помогут в заполнении.

С правилами заполнения анкеты заявления, вроде, разобрались. Теперь рассмотрим какие же существуют варианты подачи анкеты-заявления в Сбербанке РФ.

1) Предварительная заявка через интернет. На заполнение такой анкеты потребуется не более 10-15 минут. После анализа полученной информации, кредитный консультант свяжется с Вами для подробного описания вариантов кредитования, предоставления дополнительных инструкций и рекомендаций по получению кредита. Данный вид заявки удобен для тех, кто еще не определил для себя, какой вид кредитования будет наиболее выгодным, у кого нет времени бегать по офисам банка и заполнять анкеты-заявления.

2) Заполнение анкеты-заявления на получение кредитной карты в самом офисе Сбербанка. Вот тут то вам и понадобятся все вышеописанные правила, т.к. эта анкете потребует от вас подробной, полной и главное достоверной информации. После заполнения она попадет в кредитный отдел банка, где кредитный комитет примет окончательное решение о выдачи/не выдачи кредита.

Таким образом, какой способ подачи заявки на получение кредиты вы бы не выбрали, анкету заполнять в любом случае придется. И вот здесь самое главное отнестись к ней серьезно, как и к самому решению взять кредитную карту.

Начну с того, что именно заявление-анкета на получение ипотеки в Сбербанке или любом другом банке является первым и основным документом, принимаемым к рассмотрению кредитным.

образец заполнения заявления анкеты на получение кредитного продукта сбербанкобразец заполнения заявления анкеты на получение кредитного продукта сбербанк

сельхозбанк потребительский кредит нальчик

телефоны в кредит чечне

колеса в кредит в серпухове

автокредит в уфе без первоначального взноса в пробизнесбанке

банкомат юникредит вологда

сбербанк кредит на жильё 9 5

список аккредитованных застройщиков 2013 тюменская

кредит за откат нефтеюганск

цена кредитного билета 10 руб 1909 г

денежные кредиты от 30000 до 750000р

даем кредит с плохой кредитной историей и просрочками донецк

почему мне отказали в совкомбанке есть один кредит без просрочек выплачен на половину

бланк сбербанка для получения кредита

помощь в получение кредита с чёрным списком объявления

кредитная карта без 2ндфл с плохой ки в воркуте

можно ли перевести деньги с карты кубань кредит на сбербанк

онлайн заявка на кредит компания финанспремиум

сбербанк презентации кредиты

втб 24 может дать отсрочку кредита

банк уралсиб анкета юридического лица для терминала

какие банки в уфе не проверяют кредитную историю и место работы

Анкета на ипотеку в Сбербанке - как заполнитьАвтор: admin Рубрика: Ипотека

Правильно заполненное заявление анкета на ипотеку в Сбербанке повышает вероятность выдачи займа. Поэтому, обратим внимание на основные важные моменты, на которые обязательно стоит обратить внимание. Сам бланк анкеты имеет ряд запросов по информации о запрашиваемом кредите, личных данных заемщика и поручителей. Далее идет блок и доходах и расходах заемщика и поручителей, информация об уже взятых кредитах, о непосредственном объекте недвижимости, который планируется приобретать. Образец бланка во всех банковских учреждениях идентичен, поэтому рассмотрим его правильное заполнение по блокам.

Как в анкете на ипотечный кредит заполнить информацию о размере кредита?В данном блоке необходимо указать размер суммы, которую человек хочет получить. Обычно комитет сумму срезает, поэтому правильнее заранее указать чуть большую.

Также заемщиком самостоятельно выбираются:

Заполняя последний пункт лучше проконсультироваться со специалистом для предварительного расчета графика погашения ипотеки. т.е. ваших ежемесячных расходов по кредиту. Необходимо сравнить суммы доходов, выплат по кредиту и переплатам, чтобы принять твердое решение о целесообразности подобного займа.

Информация о заемщике и поручителях в заявлении СбербанкаПредставленные сведения по поручителям должна быть максимально достоверными и полными. Пропишите несколько личных контактных телефонов, на все вопросы анкеты отвечайте честно и полно. Не в ваших интересах пытаться скрыть или умолчать об испорченной кредитной истории или долге другому банку.

Потребуется перечислить все движимое и недвижимое имущество, которым владеете на правах собственности. Правильнее указывать все, что имеется в собственности, т.к. отсутствие имущества к моменту ипотеки наверняка насторожит сотрудников банка, принимающих решение о выдаче денег.

Доходы и расходы заемщика и поручителей. Если помимо официальных источников средств, у человека имеются дополнительные доходы (пусть не официальные, главное – не противозаконные), то их также рекомендуется указать. Подрабатываете на выходных, получаете помощь из-за рубежа от родственников или просто сдает квартиру внаем - пишите в анкете. Доходы заемщик должен подтвердить официально, официальное подтверждение расходов не требуется.

Информация о других кредитах. В анкете на получение ипотеки требуется указать о наличии других кредитов в другом банке, ежемесячную сумму его погашения. Если кредитная сумма в другом банке совсем небольшая, то перед подачей документов на получение ипотеки такой долг правильнее закрыть. В случае, когда погасить досрочного невозможно, необходимо проверить отсутствие задолженностей по нему. Если кредитная история плохая, то велика вероятность в отказе выдачи ипотеки.

Данные об объекте недвижимостиИнформация, имеющая решающее значение на принятие положительного решения по выдаче ипотечного займа, т.к. решение принимается исходя из конкретного объекта недвижимости. Сообщите адрес квартиры и дома, состояние жилища, его этажность и ориентированная стоимость. Если у заемщика все хорошо, но банку не понравится квартира, то следует попробовать получить ипотеку заново уже на другую, более привлекательную жилплощадь.

При заполнении в Сбербанке анкеты на ипотеку не допускайте орфографических и грамматических ошибок, старайтесь обойтись без исправлений, высказываться четким и ясным слогом. Отказать в выдаче ипотеки могут даже потому, что заемщик наименование города пишет в маленькой буквы. В банковской сфере не бывает мелочей.

образец заполнения заявления-анкеты на получения кредитного продуктаобразец заполнения заявления-анкеты на получения кредитного продукта

кредитные карты без отказов по почте

номер 900 одобрен кредит

целевого кредита на лечение

отказаться от страховки по кредиту сетелем копия заявления

список должников по кредиту в восточном экспресс банке

срочная помощь в получении кредита с просрочками по украине

образец потребительского кредитного договора сбербанка 2012 физическим лицам

с.в галицкая деньги кредит финансы 2004

скачать справку втб на кредит форма

объем выданных ипотечных кредитов сбербанком в 2012г итоги года

в каком случае блокируется кредитная карта сбербанка

согласие супруга при оформлении потребительского кредита

займ в нижнекамске с плохой кредитной историей и без прописки

кредитные карты без справок и поручителей в 19 лет в липецке

получить аккредитацию во францию

брошеные тачки дубая

могу ли я приостановить выплату кредита в сбербанке

кредитные карты без справок и поручителей в нижневартовске

активация кредитной карты без звонка в банк

оформить заявку на авто в кредит без первого взноса витебске

внешняя рецензия на дипломную работу по финансам и кредиту

заявка на кредит онлайн карелия банк уралсиб