Рейтинг: 4.8/5.0 (1822 проголосовавших)

Рейтинг: 4.8/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Иногда у контрагентов встает вопрос о проведении взаимозачетных операций. Например, если два юридических лица заключили между собой договора (например договора оказания юридических услуг), в соответствии с которыми обязаны совершить определенные действия, по отношении друг к другу, то встречные обязательства могут быть зачтены.

В соответствии со статьей 410 Гражданского кодекса Российской Федерации, обязательства могут быть прекращены как в полном объеме или частично учитывая встречное однородное требование, временной срок оного либо уже наступил, либо срок его не указан или определен датой востребования. Для зачета необходимо заявления одного из контрагентов по договорам. Если другая сторона согласна, то составляется акт взаимозачета требований.

Случаи, когда зачет требований не возможен в соответствии с законодательством

1. Если по заявлению одного лица к требованию подлежит применение срока исковой давности и данный срок истек.

2. При возмещении вреда, причиненного личному здоровью или жизни индивида.

3. При взыскании алиментов.

4. При пожизненном содержании, и т.д.

Если это не противоречит существующим между сторонами договорам, то, в случае уступки права требования должник вправе зачесть против требования нового кредитора свое встречное требование к первоначальному кредитору. Данный зачет производится, если требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке права требования, и срок требования наступил до его получения либо этот срок не указан или обозначен моментом истребования.

Должны быть соблюдены при составлении акта

Во-первых. обязательства должны быть только между сторонами по рассматриваемым договорам, если требование предъявлено третьей стороной, не участвующей в данных сделках (не является стороной по договорам в рамках которых производится взаимозачет), то составление настоящего акта невозможно.

Во-вторых. в акте должны быть указаны только однородные требования, например не подлежат взаимозачету денежные требования и требования не материального характера, так как в данном случае требования будут носить встречный характер, а значит, не могут быть зачтены в акте.

В-третьих. стороны, имеют право произвести необходимый взаимный зачет лишь тех обязательств (требований), календарный срок выполнения которых уже наступил в соответствии с исследуемыми договорами. Такой срок должен быть указан в договорах, иначе долговое обязательство одной стороны признается возникшим с момента, когда другая сторона выполнила свое обязательство по договору. При этом срок исполнения обязательств должен пройти.

Необходимо помнить, что в соответствии с законодательством нашей страны, допускается взаимозачет как полных взаимных обязательств сторон, так и их частичное погашение. В данной ситуации в акте подлежат указании наименьший размер требований одной из сторон и аналогичный объем требований другой стороны.

Ниже приведен образец такого акта, вы его можете бесплатно скачать или воспользоваться аналогичными документами (например: акт приема-передачи документов), размещенными на нашем сайте «Договоры Всем». Если вы нуждаетесь в нашей помощи, мы готовы подготовить акт под вашу персональную ситуацию.

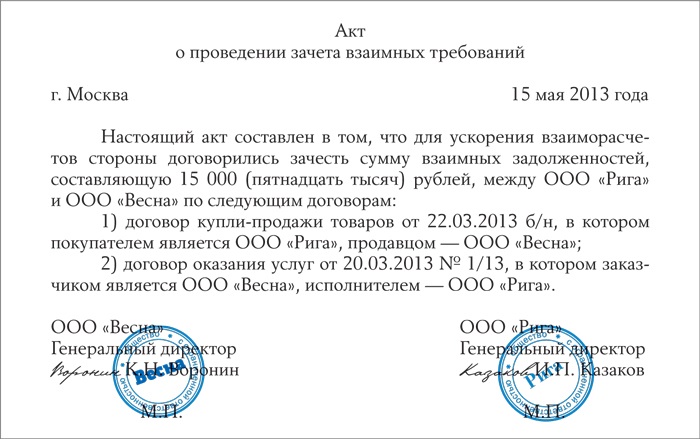

г. Северодвинск-15 17 ноября 2013 года.

ООО "Новые технологии" в лице уполномоченного представителя Кюйдева Фарида Абдулхаюмовича, действующего на основании доверенности № ВАН/28574-34 от 17 ноября 2013 года, именуемое в дальнейшем "Сторона 1", с одной стороны и ООО "Плазменная сварка" в лице представителя Мамина-Седого Сергея Степановича, действующего на основании доверенности № 2376-38674-МССС от 17 ноября 2013 года, именуемое в дальнейшем "Сторона 2", с другой стороны составили настоящий акт (далее - "Акт") о нижеследующем:

1. По договору оказания услуг от 20 марта 2013 года № 3496829-ЛРПО.

2. По договору оказания услуг от 01 апреля 2013 года № 3968576-ТРПА.

3. Стороны согласились произвести взаимозачет по вышеупомянутым договорам в сумме 1495832,01 (один миллион четыреста девяносто пять тысяч восемьсот тридцать два) рубля 01 копейка. Незачтенная сумма в размере 39586,07 (тридцать девять тысяч пятьсот восемьдесят шесть) рублей 07 копеек, перечисляется Стороной 1 на расчетный счет Стороны 2 в течение пяти банковских дней с даты подписания настоящего Акта.

Весь бланк акта взаимозачета в прикрепленном файле.

Под актом взаимозачета подразумевается документ, который составляется в том случае, когда одна организация изъявляет желание произвести сверку взаимных требований с организацией-контрагентом. Согласно данному акту можно оформить либо полный зачет, либо зачет конкретной части за некоторый временной период.

СодержаниеЗаконодательство РФ не предусматривает унифицированную форму акта зачета взаимных требований. Однако когда разрабатывается форма этого документа, любое предприятие должно использовать реквизиты, являющиеся обязательными для заполнения:

Но акт взаимозачета можно составить не всегда. Его составление недопустимо при следующих обязательствах и ситуациях:

Оформление акта зачета взаимных требований происходит в 2 экземплярах: один предназначен для той организации, которая его составила, другой – для ее контрагента. К данному акту требуется приложение копий документов, ссылки на которые имеют место быть в тексте документа и служат подтверждением факта возникновения обязательств.

Поделитесь с коллегами:

Проведение сделок по хозяйственным договорам юридических лиц влечет возникновение обязанности сторон по оплате задолженности между партнерами.

Проведение сделок по хозяйственным договорам юридических лиц влечет возникновение обязанности сторон по оплате задолженности между партнерами.

Обязательство по расчетам с контрагентами может быть погашено путем реализации зачета взаимных требований (ст. 410 ГК РФ). Погашение требований аннулирует имеющуюся задолженность без отвлечения денежных средств из оборота.

Особенности процедуры взаимозачетаСкачать образцы акта взаимозачета между двумя и тремя организациями.

Законодательством установлены ограничения по проведению взаимного зачета требований. Предупредительные условия направлены на защиту прав физических лиц.

Операция не применяется в отношении:

Ограничительный перечень представлен в ст. 411 ГК РФ. Инициатором проведения зачета может выступать любая из сторон.

Понятие и назначение данного актаПроведение взаимозачета возможно при составлении акта, подтверждающего погашение встречных задолженностей.

Назначение документа в учете – проведение расчета путем прекращения взаимных требований. Наиболее часто акт применяется при наличии встречных договоров поставки.

Суммы задолженностей. погашаемых по акту, не всегда идентичны. Если долг одной стороны имеет большую величину, меньшая сумма погашается полностью, разница вносится другими способами платежей. Остаток должен подтверждаться документально.

Оформить зачет можно только при наступлении срока погашения задолженности. Дата платежа указывается в договоре, на что часто обращают внимание налоговые органы. Если срок погашения задолженности договором не определен, условие не применяется.

Ошибочным способом является вариант оформления акта взаимного зачета на сумму, большую фактической задолженности. Причиной создания документа служит зачет в счет фактически отсутствующих будущих поставок. Документооборот является юридически неверным и способствует начислению единого налога по УСН. НДС аналогично обложению полученных авансов.

Форма написания данного актаАкт взаимного зачета является финансовым документом, имеющим юридическую силу при соблюдении требований по составлению документов первичного учета. Документ оформляется в письменном виде. На практике применяется произвольная форма акта с включением в текст обязательных реквизитов.

Процедура взаимозачета осуществляется в 2 этапа. Необходимо:

На практике оба документа объединяются в одной форме. Первая часть документа содержит подтверждение размера долга, вторая половина документа посвящена процедуре зачета.

После погашения взаимных требований данные вносятся в учет операций своевременно и в периода составления акта. При просрочке корректировки долга ИФНС имеет право признать пропуск платежа и потребовать от сторон, связанных договорными отношениями, применить санкции за пользование средствами согласно условий соглашения или положений ГК РФ.

После погашения взаимных требований данные вносятся в учет операций своевременно и в периода составления акта. При просрочке корректировки долга ИФНС имеет право признать пропуск платежа и потребовать от сторон, связанных договорными отношениями, применить санкции за пользование средствами согласно условий соглашения или положений ГК РФ.

Составление документа производится в присутствии сторон.

Допускается одностороннее оформление акта при последующем обмене оригиналами документа по почте или с использованием курьерской службы.

В документе должны присутствовать реквизиты, позволяющие идентифицировать стороны и сделку. Указываются:

Заключительная часть документа повторяет данные присутствующих сторон и лиц, ответственных за проведение операции.

Правила и особенности составления между тремя и более организациями Наряду с двусторонними соглашениями о взаимном зачете применяются множественные акты, число участников которых более 2-х. В стандартном варианте имеется круговая задолженность сторон.

Наряду с двусторонними соглашениями о взаимном зачете применяются множественные акты, число участников которых более 2-х. В стандартном варианте имеется круговая задолженность сторон.

Предприятия оформляют совместный акт о зачете на основании данных подтвержденного долга.

Предварительно необходимо выверить задолженность путем оформления актов сверки расчетов, результаты которых включаются в документ о взаимном зачете. Наличие сверки отличает документ с участием нескольких сторон от одностороннего акта взаимного зачета.

Участие в операции взаимозачета трех и более организаций доступно при выполнении условий :

В документ с несколькими участниками вносятся данные всех сторон по аналогии с формой, применяемой для двустороннего зачета. В тексте прописывается сумма долга и НДС, выявленные актом сверки.

После оформления зачета стороны должны составить документ, подтверждающий сверку остатков долга.

Правила оформленияПраво представления интересов сторон и подписи на документе имеет руководитель предприятия .

Должностное лицо должно иметь полномочия действовать без доверенности, что закрепляется в учредительных документах. Представление интересов предприятия другим лицом необходимо подтверждать доверенностью.

Должностное лицо должно иметь полномочия действовать без доверенности, что закрепляется в учредительных документах. Представление интересов предприятия другим лицом необходимо подтверждать доверенностью.

Акт составляется в 2-х экземплярах или в большем количестве, по числу участников сторон. Документ имеет юридическую силу только при наличии оригинальной формы с наличием реальных подписей и печатей. Если в документообороте предприятия принято ведение учета без печати, потребуется подтверждение факта особого оформления деловых бумаг.

Правила учета и храненияХранение актов взаимозачетов производится в течение срока, отведенного законодательством для первичных форм бухгалтерского учета. Срок хранения – 5 лет. Документ является подтверждением погашения долга по поставкам и уплаты НДС, что делает его важной формой для финансового учета и налогообложения.

Как правильно оформить Акт взаимозачетов в 1С, рассказано в следующем видеоролике:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Акт взаимозачета – документ, составление которого необходимо при желании одной организации сверить взаимные требования с организацией-контрагентом. Акт зачета взаимных требований может быть составлен в виде полного зачета или же только конкретной части за определенный период времени.

Унифицированной формы законодательством Российской Федерации не предусмотрено. Тем не менее, при разработке формы данного документа, каждое предприятие должно включать обязательные для заполнения реквизиты:

Существуют обязательства и ситуации, по которым составление акта взаимозачета не допускается.

Оформляется акт зачета взаимных требований в двух экземплярах: один остается у организации, составившей данный документ, другой передается контрагенту. Так же к акту взаимозачета должны прилагаться копии документов, ссылки на которые были прописаны в тексте документа, а именно: акты выполненных работ, договоры, счета-фактуры и другие документы, подтверждающие факт возникновения обязательств.

Актом взаимозачета фиксируется взаимная задолженность между сторонами хозяйственных правоотношений. Инициатором оформления документа может выступать любой из контрагентов в случаях, когда встречные требования относительно задолженности являются однородными (например, денежными). Это удобный способ для предприятия, чтобы уменьшить долги перед конкретным бизнес-партнером.

При помощи данного документа между организациями можно осуществить полный взаимозачет или частичный (за определенный по согласию сторон период). Однако существуют обстоятельства, когда его составление недопустимо:

Такой документ составляется при желании одной из сторон сверить и уменьшить взаимные требования. В отличие от акта сверки акт взаимозачета фиксирует не только общий размер задолженности, но и сумму погашенного долга. Он составляется по 1-му экземпляру для каждого контрагента. Следует отметить, что на момент подготовки документации, срок выполнения обязательств должен наступить.

Законодательством не предусмотрена унифицированная форма документа. Поэтому, стороны могут согласовать структуру самостоятельно. В любом случае, чтобы соответствовать статусу бухгалтерского документа, он должен содержать такие данные:

К акту прилагаются заверенные копии документов, которые упоминаются в тексте. Если в процессе составления появились трудности, то на нашем сайте можно скачать образец документа / бланк и заполнить его. Обратите внимание, что неправильное оформление может привести к проблемам с налоговой службой и/или правоохранительными органами.

Достаточно часто в коммерческих организациях (особенно малого бизнеса) возникают ситуации, когда недостаточно оборотных средств для исполнения принятых обязательств. Подходящим выходом из ситуации, когда обязательства не погашаются длительное время, может стать взаимозачет требований. Эта процедура имеет свои положительные стороны. Во-первых, складывается экономия денежных средств, а во-вторых, происходит снижение издержек, на сумму, соответствующую взаимозачету.

Назначение и порядок оформления актаДля оформления такого договора оформляется акт взаимозачета. Это документ, который заполняется при желании между двумя организациями, оформить зачет одинаковых (однородных) операций за определенный отрезок времени, если срок погашения обязательств истек. То есть погасить задолженности при полном согласии сторон. Предварительно нужно составить акт сверки и передать его другой компании. Остатки сумм, составляющих разницу при взаимном зачете обязательств, погашаются согласно подписанным документам.

Акт взаимозачета не является унифицированной формой. Основания и условия, при которых он оформляется, установлены ст. 410 ГК РФ.

Скачать образец бланка можно, перейдя по ссылке внизу статьи.

Но есть целый ряд реквизитов, которые обязательно должны быть отражены в бланке:

Документ составляется в двух экземплярах. Один из них остается у составителя, а другой передается контрагенту.

Составление акта по агентскому договору на оказание услуг ничем не отличается, выполняется аналогичным образом.

Пример составления документа о взаимозачетеВот образец оформления зачета взаимных обязательств.

Возможны ситуации, при которых появляется необходимость в оформлении взаимозачета в отношении не одного партнера, а нескольких. Такой трехсторонний акт взаимозачета составляется, если дебиторско-кредиторская задолженность существует между тремя контрагентами. При этом такой договор создаст совершенно новые либо существенно изменит уже имеющиеся взаимные обязательства трех партнеров. Этот документ оформляется в соответствии со ст. 420, 421 ГК РФ.

В добавление к уже перечисленным реквизитам трехсторонний акт должен содержать еще несколько пунктов:

К учету принимаются задолженности (дебиторская и кредиторская), которые возникли между всеми контрагентами, участниками соглашения. Суммы в документе должны быть указаны с учетом НДС, который выделяется отдельной строкой.

Образец бланка трехстороннего взаимозачета.

?

?

Скачать его можно перейдя по ссылке в конце статьи.

Если предприятие (организация) использует упрощенную форму налогообложения, то сумма, указанная в документе, будет отражаться в доходной части, что автоматически повлечет увеличение налоговых требований.

Но не стоит особенно часто злоупотреблять такой формой расчетов, иначе это обязательно повлечет за собой визит представителя налоговых органов. Поскольку такой договор без оплаты через банк перестает быть коммерческим, и размер прибыли, облагаемой налогами, уменьшается.

Рекомендуем к прочтению

В хозяйственном обороте нередки случаи, когда одна сторона отгрузила товары, готовую продукцию, выполнила работы, оказала услуги, а другая сторона встречно отгрузила другие материальные ценности. В этом случае у обоих участников коммерческих операций возникают встречные денежные требования на сумму отгруженной продукции или выполненных работ.

В хозяйственном обороте нередки случаи, когда одна сторона отгрузила товары, готовую продукцию, выполнила работы, оказала услуги, а другая сторона встречно отгрузила другие материальные ценности. В этом случае у обоих участников коммерческих операций возникают встречные денежные требования на сумму отгруженной продукции или выполненных работ.

Для того чтобы отразить в бухгалтерском учёте эти требования на одинаковую денежную сумму, стороны составляют и подписывают акт зачёта встречных однородных требований или акт взаимозачёта.

Порядок документального оформленияСуществующая юридическая практика Российской Федерации предусматривает три способа документального оформления взаимозачета на основании статьи 410 Гражданского Кодекса:

О том, как оформить взаимный зачет, смотрите на следующем видео:

Когда зачет невозможен по законуВ предусмотренных действующим законодательством случаях нельзя производить взаимозачёт. Это связано с жёсткими правилами погашения задолженности, возникающей:

Информацию о том, что включает в себя кадровое делопроизводство, вы найдете здесь .

Случаи составления трёхстороннего документаЧасто возникает необходимость в проведении зачёта денежных однородных требований между тремя участниками хозяйственных операций.

Пример В ноябре 2015 года фирма А поставила компании Б материалы на сумму 500 тысяч рублей. Компания Б продала запасные части автотранспортной колонне В на сумму 600 тысяч рублей. Транспортная колонна В оказала фирме А услуги по перевозке грузов на сумму 800 тысяч рублей.

В ноябре 2015 года фирма А поставила компании Б материалы на сумму 500 тысяч рублей. Компания Б продала запасные части автотранспортной колонне В на сумму 600 тысяч рублей. Транспортная колонна В оказала фирме А услуги по перевозке грузов на сумму 800 тысяч рублей.

30 ноября 2015 года стороны подготовили взаимные акты сверки и пришли к соглашению о зачёте денежных однородных требований на сумму 500 тысяч рублей.

Составлен акт взаимозачёта между тремя юридическими лицами, где указаны:

Здесь вы можете бесплатно скачать бланк и образец данного документа

Акт подписывается уполномоченными представителями и главными бухгалтерами каждой стороны и заверяется их печатями. К нему прилагаются акты сверки задолженности.

Все суммы в акте и приложениях указываются с выделением отдельной строкой налога на добавленную стоимость.

Возможны варианты, когда взаимозачёт можно провести и между большим количеством контрагентов, которые часто совершают деловые операции между собой.

Нюансы налогового и бухгалтерского учёта Для участников зачёта, вычисляющих доходы для уплаты налогов по дате получения денежных средств за отгруженную продукцию или выполненные услуги, имеет принципиальное значение дата подписания соглашения.

Для участников зачёта, вычисляющих доходы для уплаты налогов по дате получения денежных средств за отгруженную продукцию или выполненные услуги, имеет принципиальное значение дата подписания соглашения.

На основании подписанного акта они обязаны включить в доходы и начислить соответствующие налоговые обязательства по суммам, подлежащим зачёту .

Отражение операций в бухгалтерском учете покажем на основании исходных данных, приведенных в примере.

У автоколонны В:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Гражданский кодекс определяет взаимозачет как погашение встречных однородных требований, то есть аннулирование обязательств по договорам поставки, услуг, работ.

При равнозначных требованиях сторон обязательства считаются взаимно выполненными.

Правила проведения взаимозачетаПри проведении взаимозачета необходимо выполнить следующие требования:

Существует несколько видов требований, по которым проведение взаимозачета запрещено

Согласно ГК нельзя провести взаимозачет по следующим требованиям:

Для выявления случаев взаимных требований с дебиторами и кредиторами в организации должен вестись аналитический учет дебиторской и кредиторской задолженности по каждому контрагенту.

Согласно законодательству проведение взаимозачета возможно, если об этом заявит одна из сторон. Но на практике решение о взаимозачете принимают обе стороны.

Это решение может быть оформлено одним из документов:

После согласования суммы задолженности стороны подписывают акт о взаимозачете между организациями.

На основании этих документов контрагенты отражают проведение зачета требований в бухгалтерском учете.

Уведомление налоговой об открытии счета. правила оформления.

Какие виды рентабельности капитала бывают, их расчет?

Заполнение акта взаимозачетаОбразец акта взаимозачета можно найти на бухгалтерских сайтах.

При его заполнении должны быть отражены следующие сведения:

Акт взаимозачета подписывается ответственными лицами сторон

Если подписание акта двумя сторонами невозможно, то одна сторона направляет другой уведомление о зачете требований с указанием основания задолженности, даты и суммы проведения взаимозачета.

В этом случае фигурируют не встречные требования, а круговые.

Для составления трехстороннего акта взаимозачета необходимы следующие отношения сторон:

Для проведения взаимозачета с тремя и более сторонами обязательным условием является цикличность обязательств

Для оформления взаимозачета между тремя организациями за образец можно взять стандартное соглашение о проведении зачета требований.

В этом соглашении также нужно отразить основания возникновения задолженностей сторон, суммы общей задолженности дату проведения и сумму взаимозачета.

Все суммы должны указываться с выделением НДС.

В отличие от стандартного двустороннего соглашения образец соглашения о множественном взаимозачете должен включать

После подписания документального решения о проведении зачета, эту операцию следует отразить в учете.

Предположим, что ООО «А» 01.04.2014 оказало консультационные услуги ООО «В» на сумму 10 000 рублей (в том числе НДС 1525 рублей). 02.04.2014 ООО «В» поставило товар ООО «А» на сумму 15 000 рублей (в том числе НДС 2288 рублей). 07.04.2014 организации решили провести взаимозачет и подписали акт о зачете требований на сумму 10 000 рублей.

Бухгалтерские проводки по амортизации основных средств предприятия.

Новости в оформлении платежей в ПФР - единый расчетный документ.

Бухгалтерские записи в учете ООО «А» будут аналогичными.

Договор и акт взаимозачета (скачать образец)30 декабря 2012, просмотров: 45808, Раздел: Документы

Зачастую при отсутствии денежных средств, предприниматели малого бизнеса прибегают к использованию договора взаимозачета. который позволяет грамотно и качественно проводить сделки, а главное законно. Следует помнить, что не стоит злоупотреблять договором взаимозачета, так как это привлечет внимание налоговых органов.

Налоговая база складывается из прибыли предприятия, а договор взаимозачета позволяет уменьшить налогооблагаемую базу, т.к. оплата не производится через банковские счета, что существенно снижает контроль за деятельностью фирмы.

Акт взаимозачета необходим для принятия какой-то части выполненной работы. Составив акт взаимозачета, предприниматели уберегают себя от ряда трудностей, которые могут возникнуть при подсчете общей суммы взаимозачета.

Акт взаимозачета между 2 - мя 3 - мя юр. лицамиПрочитано: 6 571

Акт взаимозачета или зачет взаимных требований между юридическими (юр) лицами по акту. Сегодня я расскажу вам, как правильно оформить акт взаимозачета между 3-мя и 2-мя юр. лицами? А так же какие требования предъявляются к порядку оформления. Ну а если Вы хотите почитать основные нормы взаимозачета. то вам необходимо посетить другую тему. Что такое акт сверки и с чем его едят? Акт сверки расчетов (акт сверки взаиморасчетов) - документ, который подтверждает долговые обязательства предприятия торговли или общественного питания.

Для начала давайте разберем, а какие именно предъявляются требования к акту взаимозачета. Согласно п.1 ст.9 Закона о бухгалтерском учете все хозяйственные операции, проводимые предприятием торговли или общественного питания, должны оформляться оправдательными документами, которые служат первичными учетными документами.

Первичные учетные документы принимаются к бухгалтерскому и налоговому учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых там не предусмотрена, в том числе акт сверки расчетов, должны иметь следующие обязательные реквизиты:

а) наименование документа

б) дату составления документа

в) наименование организации, от имени которой составлен документ

г) содержание хозяйственной операции

д) измерители хозяйственной операции в натуральном и денежном выражении

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления

ж) личные подписи указанных лиц.

Согласно п.3.11 ГОСТ Р. 6.30-2003 Унифицированная система документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов. утвержденного Постановлением Госстандарта России от 3 марта 2003 г. N 65-ст О принятии и введении в действие государственного стандарта Российской Федерации (далее по тексту - ГОСТ), датой акта является дата события. При этом документы, изданные двумя или более организациями, должны иметь одну (единую) дату.

Дата в документе оформляется так, дату 15 января 2014 г. следует оформлять 15.01.2014.

Допускается словесно-цифровой способ оформления даты, например 15 января 2014 г. а также оформление даты в последовательности: год, месяц, день месяца, например: 2014.01.15.

На основании п.3.12 ГОСТ регистрационный номер документа состоит из его порядкового номера, который можно дополнять по усмотрению предприятия торговли или общественного питания индексом дела по номенклатуре дел, информацией о корреспонденте, исполнителях и др. Акт сверки взаимных расчетов составляется двумя организациями. При этом регистрационный номер такого документа (составленного совместно двумя и более организациями) состоит из регистрационных номеров документа каждой из сторон акта, проставляемых через косую черту в порядке указания авторов в документе.

В соответствии с п.3.22 ГОСТ в состав реквизита Подпись входят: наименование должности лица, подписавшего документ (полное, если документ оформлен не на бланке документа, и сокращенное - на документе, оформленном на бланке) личная подпись расшифровка подписи (инициалы, фамилия).

В акте проведения взаимозачета указываются все стороны, участвующие в его проведении. В основной части указывается:

1. Сторона-1 является кредитором Стороны-2 по договору №___ от 11.11.1111, сумма обязательств составляет 11111 руб. в том числе НДС 11111 руб.

2. Сторона-2 является кредитором Стороны-3 по договору №___ от 11.11.1111, сумма обязательств составляет 11111 руб. в том числе НДС 11111 руб

3. Сторона-3 является кредитором Стороны-1 по договору №___ от 11.11.1111, сумма обязательств составляет 11111 руб. в том числе НДС 11111 руб

4. Стороны пришли к соглашению провести зачет взаимных требований на сумму 11111 руб. в том числе НДС 11111 руб. (Если какие-то суммы больше, то зачет производится на меньшую сумму).

5. После проведения зачета взаимных требований задолженность Стороны-1 перед Стороной-3 составляет 11111 руб. и т.д. Обязательно должны быть подписанные акты сверки расчетов до проведения зачета, и после него.

ОБРАЗЕЦ Акт взаимозачетазачета взаимных требований трех юридических лиц

___ __________ 201__ г.