Рейтинг: 4.1/5.0 (1729 проголосовавших)

Рейтинг: 4.1/5.0 (1729 проголосовавших)Категория: Бланки/Образцы

Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@ в лист Е1 внесены изменения, поэтому порядок заполнения листа Е1 декларации 3-НДФЛ по доходам, полученным в 2015 году, отличается от порядка заполенения 3-НДФЛ за 2014 год (изменения и дополнения выделены по тексту красным цветом или зачеркнуты ).

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) за 2014 год (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ и применяется (по мнению ФНС ) с 14.02.2015) предусматривает следующие требования к заполнению листа Е1 декларации:

На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, дополнительных страховых взносов на накопительную часть трудовой пенсии .

На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), дополнительных страховых взносов на накопительную пенсию, а также инвестиционных налоговых вычетов. установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса.

Если сведения в отношении указанных сумм пенсионных (страховых) взносов не помещаются на одной странице, то заполняется необходимое количество страниц Листа Е2. Итоговые данные в этом случае отражаются только на последней странице Листа Е2.

В подпункте 1.1 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования. договоре добровольного пенсионного страхования и (или) договоре добровольного страхования жизни (если такой договор заключен на срок не менее пяти лет). заключенному (заключенным) в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством).

В подпункте 1.1 Листа Е2 указывается следующая информация:

в строках 010, 020, 030 - ИНН/КПП негосударственного пенсионного фонда или страховой организации, а также их наименование ;

в строках 010, 020, 021, 030 ИНН/КПП негосударственного пенсионного фонда или страховой организации, их наименование, а также код вида договора, на основании которого произведена уплата пенсионных и (или) страховых взносов ;

в строках 040, 050 - реквизиты договора негосударственного пенсионного обеспечения или добровольного пенсионного страхования. добровольного пенсионного страхования или добровольного страхования жизни. дата заключения договора и номер договора;

в строке 060 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования. добровольного пенсионного страхования или добровольного страхования жизни ;

в строке 070 - сумма пенсионных или страховых взносов, принимаемая к вычету;

в строке 080 - общая сумма социального налогового вычета в сумме фактически уплаченных пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования, предоставленного налогоплательщику налоговым агентом в налоговом периоде, за который представляется Декларация .

Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования, заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным "кодексом" Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 090 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии;

в строке 100 - сумма дополнительных страховых взносов на накопительную часть трудовой пенсии, принимаемая к вычету;

Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования и (или) добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным "кодексом" Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 080 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию;

в строке 090 - сумма дополнительных страховых взносов на накопительную пенсию, принимаемая к вычету.

в строке 110 - общая сумма социального налогового вычета в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии, предоставленная налогоплательщику в отчетном налоговом периоде налоговым агентом .

В пункте 2 Листа Е2 в строке 120 100 отражается общая сумма пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования и (или) добровольного страхования жизни. дополнительных страховых взносов на накопительную часть трудовой пенси ю. принимаемая к вычету по подпунктам 1.1 и 1.2 Листа Е2 (сумма значений показателей строк 070 и 100 090 Листа Е2).

В пункте 3 Листа Е2 в строке 130 указывается общая сумма социальных налоговых вычетов, предоставленных налоговым агентом в отчетном налоговом периоде, которая определяется путем суммирования значений показателей строк 080 и 110 Листа Е2 .

В пункте 3 Листа Е2 Декларации налогоплательщик производит расчет сумм инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса:

в строке 110 указывается сумма инвестиционного налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Значение данного показателя не может превышать 400 000 рублей.

в строке 120 указывается сумма инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса, предоставленного налогоплательщику в предшествующих налоговых периодах, подлежащая восстановлению в соответствии с положениями подпункта 4 пункта 3 статьи 219.1 Кодекса.

Итоговая сумма социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, заявляемая в Декларации, указывается в пункте 4 Листа Е2 в строке 140 и рассчитывается как разница значений показателей строк 120 и 130 Листа Е2.

Если результат получился отрицательным или равным нулю, то в подпункте 4 Листа Е2 ставится прочерк.

Сумма социального налогового вычета по пункту 4 Листа Е2 переносится в подпункт 3.4 Листа Е1.

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) (утв. Приказом ФНС России от 10.11.2011 № ММВ-7-3/760@) предусматривает следующие требования к заполнению листа Ж 2 декларации:

На Листе Ж2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с законодательством Российской Федерации о налогах и сборах, при наличии соответствующих оснований. Виды социальных налоговых вычетов перечислены в пунктах 1 и 2 Листа Ж2.

Категории налогоплательщиков, имеющих право на получение соответствующих социальных налоговых вычетов, перечислены в статье 219 Налогового кодекса РФ (далее - НК).

В пункте 1 Листа Ж2 налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных статьей 219 НК (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 НК).

В подпункте 1.1 - суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 НК. Значение данного показателя не должно превышать 25% от общей суммы дохода, полученной налогоплательщиком в налоговом периоде и облагаемой по ставке 13%, т.е. не более 25% от общей суммы дохода по коду строки 010 Раздела 1 формы декларации.

В подпункте 1.2 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 НК, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 руб. на каждого ребенка на обоих родителей, опекуна, попечителя.

В подпункте 1.3 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 НК, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов.

В подпункте 1.4 - определяется итоговое значение по пункту 1 Листа Ж2 путем суммирования значений подпунктов 1.1, 1.2 и 1.3.

В пункте 2 Листа Ж2 производится расчет сумм социальных налоговых вычетов, установленных статьей 219 НК, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 НК.

В подпункте 2.1 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 НК, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

В подпункте 2.2 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 НК, в сумме, уплаченной налогоплательщиком в налоговом периоде за оплату лечения и приобретение медикаментов, за исключением расходов по дорогостоящему лечению .

В подпункте 2.3 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем вторым подпункта 3 пункта 1 статьи 219 НК, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет.

В подпункте 2.4 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 4 пункта 1 статьи 219 НК, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Для расчета значения показателя по подпункту 2.4 заполняется пункт 2 Листа Ж3. Значение показателя подпункта 2.3 Листа Ж3 переносится в подпункт 2.4 Листа Ж2.

В подпункте 2.5 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 4 пункта 1 статьи 219 НК, в сумме уплаченных налогоплательщиком пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) с негосударственным пенсионным фондом в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Для расчета значения показателя по подпункту 2.5 заполняется пункт 1 Листа Ж3. Значение показателя подпункта 1.3 пункта 1 Листа Ж3 переносится в подпункт 2.5 Листа Ж2.

В подпункте 2.6 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 5 пункта 1 статьи 219 НК, в сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" (Собрание законодательства Российской Федерации, 2008, N 18, ст. 1943; 2010, N 31, ст. 4196; 2011, N 29, ст. 4291).

В подпункте 2.7 определяется итоговая сумма социальных налоговых вычетов по пункту 2 Листа Ж2 путем вычитания из суммы значений подпунктов 2.1, 2.2, 2.3, 2.4, 2.5, 2.6 (данная сумма значений не должна превышать 120 000 руб.) значения показателя п. 3 Листа Ж3.

В пункте 3 Листа Ж2 производится расчет итоговой суммы социальных налоговых вычетов, которая определяется путем суммирования значений подпунктов 1.4 и 2.7 Листа Ж2.

Образец заполнения листа Ж 2 налоговой декларации 3-НДФЛИсходные данные: Иванов И.И. затратил на свое обучение 70 000 рублей, лечение - 50 000 рублей, поэтому он заявил свое право на социальный налоговый вычет в размере 120 000 рублей.

Статья написана и размещена 27 декабря 2014 года. Дополнена - 13.01.2015, 04.02.2015, 24.12.2015

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2016 Полезные ссылки по теме "Образец заполнения листа Е1 (Ж 2) налоговой декларации 3-НДФЛ за 2014 и 2015 год - расчет социальных налоговых вычетов"

XIII. Порядок заполнения Листа Е2 "Расчет социальных

налоговых вычетов, установленных подпунктом 4 и подпунктом

5 пункта 1 статьи 219 Налогового кодекса Российской

Федерации" формы Декларации

13.1. На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, дополнительных страховых взносов на накопительную часть трудовой пенсии.

Если сведения в отношении указанных сумм пенсионных (страховых) взносов не помещаются на одной странице, то заполняется необходимое количество страниц Листа Е2. Итоговые данные в этом случае отражаются только на последней странице Листа Е2.

13.2. В подпункте 1.1 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования, заключенному (заключенным) в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством).

В подпункте 1.1 Листа Е2 указывается следующая информация:

в строках 010, 020, 030 - ИНН/КПП негосударственного пенсионного фонда или страховой организации, а также их наименование;

в строках 040, 050 - реквизиты договора негосударственного пенсионного обеспечения или добровольного пенсионного страхования: дата заключения договора и номер договора;

в строке 060 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования;

в строке 070 - сумма пенсионных или страховых взносов, принимаемая к вычету;

в строке 080 - общая сумма социального налогового вычета в сумме фактически уплаченных пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования, предоставленного налогоплательщику налоговым агентом в налоговом периоде, за который представляется Декларация.

Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования, заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 090 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии;

в строке 100 - сумма дополнительных страховых взносов на накопительную часть трудовой пенсии, принимаемая к вычету;

в строке 110 - общая сумма социального налогового вычета в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии, предоставленная налогоплательщику в отчетном налоговом периоде налоговым агентом.

13.3. В пункте 2 Листа Е2 в строке 120 отражается общая сумма пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, дополнительных страховых взносов на накопительную часть трудовой пенсии, принимаемая к вычету по подпунктам 1.1 и 1.2 Листа Е2 (сумма значений показателей строк 070 и 100 Листа Е2).

13.4. В пункте 3 Листа Е2 в строке 130 указывается общая сумма социальных налоговых вычетов, предоставленных налоговым агентом в отчетном налоговом периоде, которая определяется путем суммирования значений показателей строк 080 и 110 Листа Е2.

13.5. Итоговая сумма социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, заявляемая в Декларации, указывается в пункте 4 Листа Е2 в строке 140 и рассчитывается как разница значений показателей строк 120 и 130 Листа Е2.

Если результат получился отрицательным или равным нулю, то в подпункте 4 Листа Е2 ставится прочерк.

Сумма социального налогового вычета по пункту 4 Листа Е2 переносится в подпункт 3.4 Листа Е1.

Декларация 3-НДФЛ за 2015 год сдается по новой форме.

Приказ ФНС от 27.11.2015 №ММВ-7-11/544@ вносит изменения в форму декларации 3-НДФЛ которая предназначена для заполнения отчета по доходам, полученным в 2015 году.

Матвыгода от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение жилья в налогооблагаемый доход не включается при условии наличия подтвержденного ИФНС права на имущественный вычет

В случае продажи квартиры, находившейся в собственности налогоплательщика менее 3 лет расходы на оплату услуг агента по поиску и приобретению квартиры, а также расходы, связанные с оформлением права собственности на нее, не относятся к расходам, связанным с приобретением жилья

Минфин напомнил, что в случае дарения недвижимого имущества (доли в квартире) величина полученной одаряемым физлицом экономической выгоды, учитываемой при исчислении НДФЛ, определяется рыночной стоимостью полученного в дар имущества

С вопросом заполнения декларация по форме 3-НДФЛ сталкивается каждый налогоплательщик, поскольку декларированию подлежат все виды доходов, за исключением редких случаев, предусмотренных Налоговым кодексом РФ. Стоит обратить внимание, что для каждого конкретного случая заполняются свои разделы, а некоторые из них могут вообще оставаться незаполненными, так что перед заполнением документа необходимо определиться с нужным количеством разделов (листов). Например, частный предприниматель заполняет титульный лист, разделы № 1 и 6, а также лист В декларации. Во всех случаях без исключения заполнению подлежат: титульный лист, раздел №1 и раздел №2.

Листы с А по И заполняются налогоплательщиками, получившими доходы, отражаемые в них, а также понесшими соответствующие расходы и/или имеющими право на налоговые вычеты. Суммы доходов, полученных на территории РФ, а также за ее пределами, отображаются на листе А и Б соответственно. Доходы от предпринимательской деятельности адвокатов и частной практики отображаются на листе В. Лист Г служит для отображения сумм, не подлежащих налогообложению, а также сумм налоговых вычетов, на которые физическое лицо может претендовать по результатам отчетного налогового периода.

Для отображения имущественных налоговых вычетов служат листы Д1 и Д2, стандартных и социальных – лист Е1 и Е2, стандартных – Ж1, профессиональных – лист Ж. Лист И служит для заполнения информации о доходах, полученных физическим лицом от участия в инвестиционных товариществах, а лист №3 должны заполнять те, кто получил прибыль от операций с ценными бумагами или финансовыми инструментами срочных сделок.

После заполнения соответствующих листов декларации следует рассчитать налоговую базу и непосредственно суммы налога, подлежащие уплате (доплате) или возврату из бюджета, отдельно по доходам, облагаемым по ставке 9, 13, 15, 30 и 35%. По итогам сведений вышеупомянутых листов заполняют раздел №1, а затем раздел №2 декларации. К декларации в качестве приложения должна быть предоставлена справка по форме 2-НДФЛ, а также заявление на возврат излишне удержанного налога Согласно правилам заполнения декларации 3-НДФЛ, бланк можно заполнить вручную, либо распечатать на принтере чернилами черного или синего цвета.

При распечатке декларации не допускается двусторонняя печать, а также скрепление листов документа с помощью степлера таким образом, что штрих-код или информация, отображенная в документе, может быть деформирована. Кроме того, декларацию можно подготовить и заполнить с помощью программы «Декларация 2014». Если декларация отправляется налогоплательщиком по почте, письмо должно содержать опись вложения.

Нужно заполнить только Титул, Р.1, Р.2, Лист А, Лист Е1, Лист Е2.

Новая форма для 2016 года (для отчетности за 2015 и 2016 год). Декларация 3-НДФЛ.XLS (все листы)

Новая форма для 2015 года (для отчетности за 2014). Декларация 3-НДФЛ.XLS (все листы)

Максимальная сумма к возврату НДФЛ на обучение первого ребёнка - 6 500 рублей и такая же - 6 500 руб на обучение второго ребенка. Т.е. максимальная сумма вычета на обучение за год - не более 50 000 руб. на первого и 50 000 на второго ребенка. При этом если вы оплатите за обучение на несколько лет вперед, то сделать вычет можно только за год оплаты, переносить на следующие года нельзя.

Общая сумма к возврату на свое и лечение и покупку лекарств(не особый перечень) не должна быть более 15 600 руб. Т.е. максимальная сумма вычета - 120 000 рублей.

Вычет на обучение можно получить только за предыдущие три года. При этом вычет можно получить за любой вид обучения(очное, заочное, вечернее).

ДокументыЧтобы получить средства из бюджета, достаточно представить договор с медицинским учреждением и справку об оплате расходов на лечение. Такая справка, выданная медиками, заменит платежные первичные документы.

Если же вы собираетесь получать вычет по расходам на лечение супруга или ребенка, то приложите также документы, подтверждающее родство.

Как заполнить?ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Коды категории налогоплательщика: Код 720 - ИП; Код 730 - нотариус; Код 740 - адвокат; Код 760 - иное физическое лицо; Код 770 - ИП глава крестьянского (фермерского) хозяйства

Код страны: Код 643 - Россия.

Код вида документа: Код 21 - паспорт.

Налоговый период (код): 34(год).

Образец заполнения декларации 3-НДФЛ Титул

Образец заполнения декларации 3-НДФЛ Р.1

Образец заполнения декларации 3-НДФЛ Р.2

Работник весь 2015 год работал в ООО "Ромашки" и получал 6000 в месяц. Также 6 месяцев он получал стандартный налоговый вычет 400 рублей

Работник потратил на обучение ребёнка 20 000 рублей

Нужно заполнить только Титул, Р.1, Р.2, Лист А, Лист Е1, Лист Е2.

Новая форма с 2016 года (утверждена в декабре 2015 года). 3-НДФЛ.XLS образец заполнения при социальном налоговом вычете.. Исправьте данные в форме на свои .

ШАГ 1 Заполняем Лист Титул (Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)).

Здесь всё просто: указываем номер корректировки (при первой подаче ставим цифру "0", при подаче после коррекции - "1", после второй коррекции - "2" и т.д.)

Указываем налоговый период (код) - если декларация подается за год, то указываем цифру 34.

Налоговый период - год, за который подаётся декларация.

Код страны - 643 (Российская Федерация).

Указываем свои данные.

Код вида документа - 21 (паспорт).

Образец заполнения декларации 3-НДФЛ Титул.

ШАГ 2 Заполняем Р1 (Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета).

Образец заполнения декларации 3-НДФЛ Р.1

КБК 1821 01 02021 01 1000 110. Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой

КБК для уплаты ЕНВД (единый налог на вмененный доход)

18 210 502 010 021 000 000

ШАГ 3 Заполняем Р2 (Раздел 2. Расчет налоговой базы и суммы).

Образец заполнения декларации 3-НДФЛ Р.2

Заполняем данные по работнику.

ШАГ 4 Заполняем Лист А (Доходы от источников в Российской Федерации).

Образец заполнения декларации 3-НДФЛ Лист А

В строках 10-70 указываем организации и доход который был получен. Таких организаций может быть много

строка 60 указываем организацию, от которой был получен доход

строка 70 6000 * 12 = 72 000

строка 80 72 000 - 6*400(стандартный налоговый вычет Листа Ж1) = 69 600

строка 90 69 600 * 13% = 9048

строка 100 равна 90, если подоходный налог был уплачен

Образец заполнения декларации 3-НДФЛ Лист А_13

Примечание: если организаций, от которых Вы получили доход, больше трёх (которые помещаются на одной странице), то не поместившиеся на листе организации перечисляем на втором листе формы А.

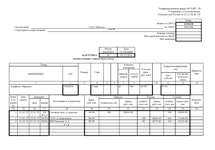

ШАГ 5 Заполняем Лист Е1 (Расчет стандартных и социальных налоговых вычетов).

Образец заполнения декларации 3-НДФЛ Лист Е1

ШАГ 6 Заполняем Лист Е2. (Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации).

Образец заполнения декларации 3-НДФЛ Лист Е2

Новая форма для 2016 года (для отчетности за 2015 и 2016 год). Декларация 3-НДФЛ.XLS (все листы)

13.1. На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, дополнительных страховых взносов на накопительную часть трудовой пенсии.

Если сведения в отношении указанных сумм пенсионных (страховых) взносов не помещаются на одной странице, то заполняется необходимое количество страниц Листа Е2. Итоговые данные в этом случае отражаются только на последней странице Листа Е2.

13.2. В подпункте 1.1 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования, заключенному (заключенным) в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством).

В подпункте 1.1 Листа Е2 указывается следующая информация:

в строках 010, 020, 030 - ИНН/КПП негосударственного пенсионного фонда или страховой организации, а также их наименование;

в строках 040, 050 - реквизиты договора негосударственного пенсионного обеспечения или добровольного пенсионного страхования: дата заключения договора и номер договора;

в строке 060 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования;

в строке 070 - сумма пенсионных или страховых взносов, принимаемая к вычету;

в строке 080 - общая сумма социального налогового вычета в сумме фактически уплаченных пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования, предоставленного налогоплательщику налоговым агентом в налоговом периоде, за который представляется Декларация.

Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования, заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 090 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии;

в строке 100 - сумма дополнительных страховых взносов на накопительную часть трудовой пенсии, принимаемая к вычету;

в строке 110 - общая сумма социального налогового вычета в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии, предоставленная налогоплательщику в отчетном налоговом периоде налоговым агентом.

13.3. В пункте 2 Листа Е2 в строке 120 отражается общая сумма пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, дополнительных страховых взносов на накопительную часть трудовой пенсии, принимаемая к вычету по подпунктам 1.1 и 1.2 Листа Е2 (сумма значений показателей строк 070 и 100 Листа Е2).

13.4. В пункте 3 Листа Е2 в строке 130 указывается общая сумма социальных налоговых вычетов, предоставленных налоговым агентом в отчетном налоговом периоде, которая определяется путем суммирования значений показателей строк 080 и 110 Листа Е2.

13.5. Итоговая сумма социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, заявляемая в Декларации, указывается в пункте 4 Листа Е2 в строке 140 и рассчитывается как разница значений показателей строк 120 и 130 Листа Е2.

Если результат получился отрицательным или равным нулю, то в подпункте 4 Листа Е2 ставится прочерк.

Сумма социального налогового вычета по пункту 4 Листа Е2 переносится в подпункт 3.4 Листа Е1 .

Приведен в Приложении N 2 к Приказу ФНС России от 24.12.2014 N ММВ-7-11/671@.Узнать, где скачать форму декларации 3-НДФЛ 2014 и где найти текст Приказа Федеральной Налоговой Службы от 24.12.2014 N ММВ-7-11/671@, можно на нашем сайте здесь.

С ней может столкнуться каждый. Декларация 3-НДФЛ с первого взгляда кажется внушительной и непонятной – 19 страниц таблиц и строк, в которых нужно отразить свой доход за прошедший год! Но после ознакомления с нашей инструкцией вы поймете, что на самом деле все не так уж и страшно. Мы подробно разберем все разделы, оформляемые предпринимателем на основной системе налогообложения, и у вас уже не возникнет трудностей при заполнении 3-НДФЛ.

Декларация 3-НДФЛ: общая информация

В отчет включается информация о полученных физическим лицом доходах за прошедший год, о причитающихся льготах и вычетах. Представляется декларация в налоговую по месту жительства.

Отчетная кампания по 3-НДФЛ длится с 1 января по 30 апреля года, следующего за отчетным. Т.е. к примеру, за 2015 год нужно отчитаться с 1 января по 30 апреля 2016 года.

Заполнить декларацию можно вручную или на компьютере. Не допускается печать документа сразу с двух сторон листа. При заполнении декларации используются синие или черные чернила. Исправления в документе также не желательны. Если вам приходится что-то подправить, аккуратно зачеркните цифру и поставьте сверху правильные данные. Затем заверьте исправление своей подписью и печатью (при наличии).

Кто же обязан представить этот отчет? Это все физические лица, получившие в прошедшем году следующие виды доходов:

• вознаграждение (включая проценты и дивиденды) по различным гражданско-правовым договорам (аренды, услуг, наем квартиры и прочие виды), полученное от другого физического лица или организации, которые не являлись при этом налоговыми агентами;

• доход от продажи имущества (квартиры, машины, ценных бумаг и прочего имущества);

• доход от источника за пределами Российской Федерации (стипендии и прочие виды доходов из-за границы);

• выигрыш в лотерею, на тотализаторе и в других играх, основанных на риске (в том числе и при игре на игровом автомате);

• доход-вознаграждение, полученное в качестве наследника;

• страховые выплаты, полученные при наступлении страхового случая;

• доход, полученный в ходе использования авторского или иного смежного права;

• прочие виды доходов, при получении которых не был удержан налог на доходы физических лиц;

Также декларацию по 3-НДФЛ представляют индивидуальные предприниматели, осуществляющие свою деятельность на общем режиме налогообложения и лица, занимающиеся частной практикой – адвокаты, нотариусы и другие.

В образце, который можно скачать на нашем сайте, разберем подробнее заполнение этой декларации на примере индивидуального предпринимателя, находящегося на традиционной системе налогообложения и уплачивающего НДФЛ по ставке 13%. При этом у него имеется один несовершеннолетний ребенок, а доход превысил порог в 280 тысяч рублей в ноябре отчетного года.

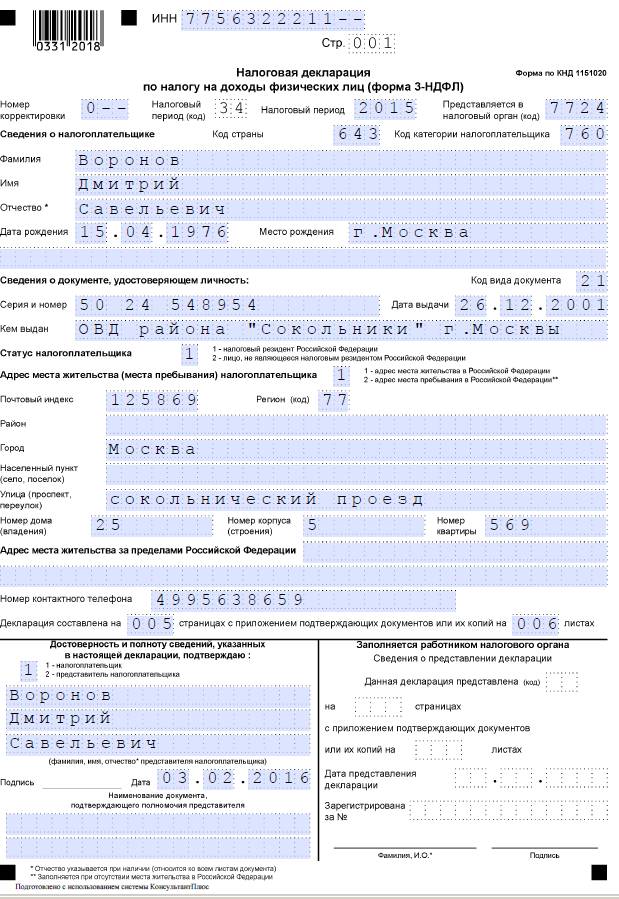

Декларация 3-НДФЛ: титульный лист

На титульном листе отображается общая информация о налогоплательщике. Он состоит из одной страницы, которую заполняет сам отчитывающийся (кроме раздела под названием «Заполняется работником налогового органа»).

В строке «номер корректировки» указывается «0 - -», если декларация подается впервые. Если вы подаете исправленную версию, то указываете порядковый номер такого корректировочного отчета, начиная с «1 - -».

Не забудьте, что в пустых графах, клетках и строках проставляются прочерки.

Код налогового периода автоматически проставляется «34», поскольку он всегда составляет календарный год.

В строке «отчетный налоговый период» нужно указать год, за который представляется налоговая декларация. А в строке «код налогового органа» - код вашей инспекции, который можно подсмотреть в регистрационных документах.

Определить свою принадлежность к определенной категории налогоплательщика можно в специальном справочнике. Для индивидуального предпринимателя код налогоплательщика – 720. Его и проставляем в соответствующей графе.

Затем указываем полностью свою фамилию, имя и отчество, паспортные данные, номер контактного телефона, адрес места жительства, чтобы с вами могли связаться, если у инспектора возникнут вопросы; количество страниц, на которых будет представлена сама декларация и листов подтверждающих расходы и доходы документов или их копий (обычно эти данные легче заполнить после оформления всего отчета).

Внизу титульного листа вы подтверждаете достоверность и полноту сведений, указанных в данной декларации, расписавшись и поставив дату. Не забудьте поставить «1» в самом начале раздела, если вы поедете сдавать декларацию лично. Если у вас есть представитель, которые поедет вместо вас по доверенности, то следует проставить «2», затем указать полностью его ФИО, а также указать название документа, который подтвердит полномочия вашего представителя.

Оформляя все остальные листы, не забудьте на каждом проставить свой ИНН, порядковый номер страницы, фамилию и инициалы, а также свою подпись, подтверждающую указанные сведения, и дату составления отчета внизу страницы.

Стоит помнить, что необязательно представлять декларацию в полном комплекте, если в вашем случае большинство листов не подлежит заполнению. К примеру, предприниматель, отчитывающийся о полученных доходах на общей системе налогообложения, должен представить только титульный лист, раздел 1 и 2, лист В, и, если ему положены стандартные вычеты, как в нашем примере, лист Е1.

Декларация 3-НДФЛ: Раздел 1 и 2

На странице 002, в разделе 1, непосредственно начинается заполнение декларации. Здесь подводится итог прошедшего отчетного периода и указывается сумма вашего налога к доплате в бюджет, либо сумма налога, которую вам должны возместить из бюджета в случае переплаты. Данный раздел заполняется после того, как будут оформлены все необходимые листы по разделу 2 – отдельно по каждой ставке налога.

Также здесь следует указать КБК и свой код ОКТМО, который недавно пришел на смену ОКАТО. Узнать его можно на сайте своей налоговой инспекции.

Учтите, что все суммы в декларации проставляются без учета НДС!

Раздел 2 заполняется отдельно по каждой ставке налога, по которой вы отчитываетесь. Для ИП на общей системе ставка равна 13%. Соответствующее значение следует проставить в нужную ячейку.

Ставка 13% встречается чаще всего - по ней облагаются все доходы, кроме тех, для которых Налоговый кодекс специально устанавливает другие ставки (доход от долевого участия, доход, получаемый нерезидентом РФ и некоторые другие виды доходов).

В разделе 2 налогоплательщик должен произвести расчет налогооблагаемого дохода, а также суммы налога, подлежащей уплате в бюджет или возмещению из бюджета.

Общая сумма дохода отчитывающегося лица, указанная в разделе 2 по строке 010, будет сложена из общих сумм доходов, указанных на листах А, Б (в части сумм, облагаемых 13% и указанных на строке 070) и листа В (сумма в подпункте 3.1). Также сюда войдет налоговый инвестиционный вычет, который ранее был предоставлен, а теперь подлежит возмещению – подпункт 3.2 Листа Е2.

В строке 010 не принимаются в расчет суммы доходов, полученных в виде дивидендов и прибыли контролируемых организаций из-за рубежа.

Данные для строки 020 «общая сумма доходов, не подлежащих налогообложению», берутся из листа Г, пункта 10 или подпункта 11.2.

Чтобы подсчитать доходы, которые будут облагаться 13%, нужно из строки 010 вычесть строку 020. Полученный результат записываем в строку 030.

Как вам известно, налогооблагаемая база по НДФЛ может быть уменьшена за счет вычетов. Индивидуальный предприниматель может воспользоваться профессиональными и стандартными вычетами. Данные по этим вычетам указываются: в подпункте 3.2 листа В (профессиональные) и в пункте 4 листа Е1(стандартные), и их сумма заносится в строку 040 раздела 2.

Окончательная налоговая база подсчитывается путем вычитания значения по строке 040 из значения по строке 030. Если результат получится отрицательным, то в строке 050 проставляете «ноль». Если положительным – заносите данные в строку 060. В этой строке указывается налогооблагаемая база за отчетный период.

Общая сумма налога к уплате (строка 070) получается после умножения налогооблагаемой базы (строка 060) на ставку в 13%.

Полученная сумма уменьшается на сумму удержанного налога у источника выплаты дохода (строка 080), на сумму по факту уплаченных авансовых платежей (строка 100), на сумму уплаченного налога за пределами РФ, если он подлежит зачету (строка 120). Если у вас при этом получится положительное значение, то значение ставится в строку 121 и эту сумму следует можно еще уменьшить на налог, уплаченный по патенту, и торговый сбор. Если сумма отрицательная – то заполняете строчку 140, вам причитается возврат переплаченного налога из бюджета. Если после всех вычитаний у вас останется сумма к уплате в бюджет – указываете ее в строке 130, данные из которой затем переносятся в раздел 1.

У нашего предпринимателя доход за прошедший год составил 542 тысячи рублей. Он указывает эту сумму в строке 010, и, поскольку у него нет необлагаемых доходов, дублирует ее в строку 030. В строке 040 он указывает общую сумму вычетов, уменьшающих налогооблагаемую базу (подробнее о них мы напишем в других разделах), и в строке 060 определяет базу для обложения НДФЛ. Далее, в строке 070 предприниматель подсчитывает сумму налога, и, поскольку у него нет авансовых платежей, эта сумма полностью переносится в строку 121, а затем и в строку 130, поскольку он также не платил торгового сбора и налога по патентной системе, которые можно было бы зачесть при расчете НДФЛ.

В оставшихся пустыми строчках обязательно проставьте прочерки.

Декларация 3-НДФЛ: Листы А и Б

Листы А и Б заполняются налогоплательщиком, при получении им дохода от источников в России (лист А) и за ее пределами (лист Б). Суммы доходов указываются в первом случае в рублях, во втором – в валюте и в рублях, по курсу ЦБ на дату получения дохода. Кроме того, указывается источник выплаты дохода, ставка, по которой эти суммы будут облагаться.

В нашем примере предприниматель исключает данные листы из своей декларации, поскольку у него нет соответствующих доходов, полученных в качестве физического лица вне рамок предпринимательской деятельности.

Декларация 3-НДФЛ: Лист В

Лист В заполняют предприниматели, адвокаты и другие лица, занимающиеся частной практикой, чтобы отчитаться по полученным в ходе своей деятельности доходам и расходам.

Для начала следует указать код вида деятельности – индивидуальный предприниматель проставляет «1». Далее заполняете графу с кодом вида деятельности, это ваш основной ОКВЭД, значение которого можно подсмотреть в информационном письме из Росстата или в выписке из ЕГРИП. Если вы осуществляете сразу несколько видов деятельности, лист В заполняется отдельно для каждого. При этом итоговые данные по отчетному году (пункт 3) указываются на последнем заполненном листе В.

В пункте 2 следует указать сумму дохода, полученную от каждого вида деятельности. Далее, в подпункте 2.2 указываются произведенные расходы за отчетный период, составляющие профессиональный вычет предпринимателя. Ниже они расшифровываются на материальные, амортизационные и прочие расходы. Если предприниматель не может документально подтвердить свои затраты, или они слишком малы, то он может воспользоваться профессиональным вычетом, определенным расчетным путем – в размере 20% от общей суммы доходов от предпринимательской деятельности. Его сумма указывается в подпункте 2.3. Не забудьте также написать и приложить к декларации заявление на предоставление этого вычета.

Далее следует итоговая часть листа В – в пункте 3 указывается общая сумма доходов, сумма профессионального вычета, начисленные и уплаченные авансовые платежи по налогу.

Пункты 4 и 5 данного листа заполняются главой фермерско-крестьянского хозяйства, либо налогоплательщиком, самостоятельно корректирующим налоговую базу.

Данные из итогового пункта 3 листа В переносятся в раздел 2.

В нашем примере предприниматель осуществлял деятельность лишь по одному ОКВЭД – 74.83. Он также приводит в листе В свои доходы, расходы и в пункте 3 подводит итог, данные из которого переносятся в раздел 2.

Лист Г заполняется в случае получения освобожденных от налогообложения доходов.

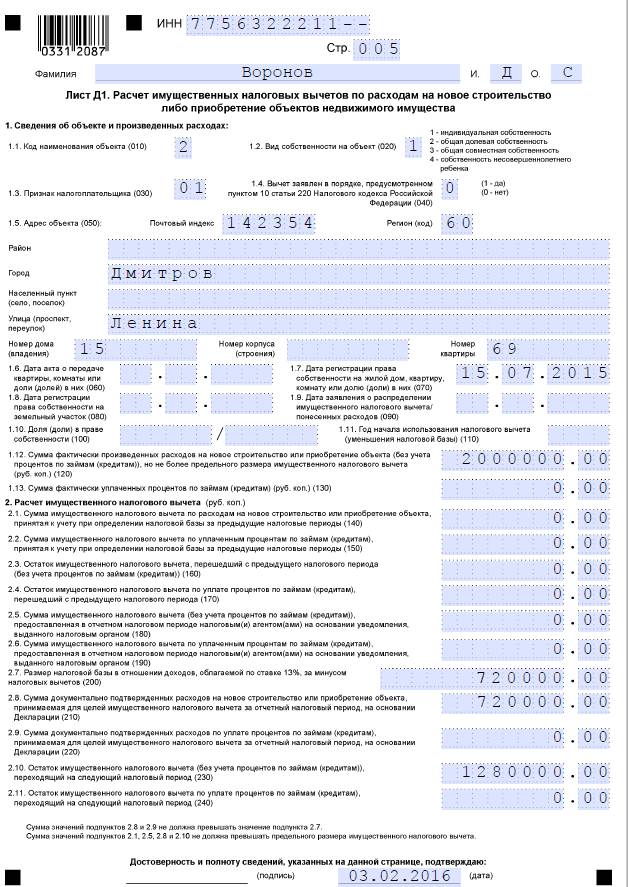

Листы Д1 и Д2 заполняются в случае, если вам положен имущественный вычет в связи с новым строительством, приобретением недвижимости или в связи с получением дохода от продажи имущества.

На листе Е1 и Е2 указываются полагающиеся социальные и стандартные вычеты. В рамках нашего примера нас интересует лист Е1, в котором предприниматель указывает стандартные вычеты, связанные с наличием несовершеннолетних детей.

На листе Ж оформляется физическими лицами, которые являются налоговыми резидентами РФ, в том случае, если они получили доходы, указанные в листах А и Б.

Листы З, З-2, З-3, З-4, и З-5 предназначены для отчета по доходам, полученным по операциям с ценными бумагами и финансовыми инструментами.

Листы И и И-2 заполняются участниками инвестиционных товариществ.

Декларация 3-НДФЛ: Лист Е1

Остановимся поподробнее на листе Е1, в котором предприниматель указывает положенные ему стандартные вычеты.

Стандартный вычет налогоплательщику положен в размере 1400 рублей за каждого несовершеннолетнего ребенка до того момента, как доход отчитывающегося лица не превысит 280 тысяч рублей. Вычет предоставляется на каждый месяц прошедшего налогового периода ровно до того месяца, в котором общая сумма дохода с начала года превысит установленный лимит.

В листе Е1 стандартный вычет на несовершеннолетнего ребенка указывается в строке 040, общей суммой за весь отчетный период. Помимо этого, в пункте 1 листа могут указываться и другие виды стандартных вычетов, положенных налогоплательщику, указанные в статье 218 НК РФ.

В подпункте 1.8 (строка 080) ставим итоговую сумму вычета, полученную за прошедший год. В пункт 4 (строка 190) переносим итог, если больше никаких стандартных вычетов вам не положено. Данные отсюда следует учесть при заполнении раздела 2 декларации.

В нашем примере у предпринимателя есть один несовершеннолетний ребенок. При этом доход от предпринимательской деятельности превысил предел в 280 тысяч в ноябре 2015 года. Следовательно, предприниматель может применить вычет на ребенка только десять месяцев, с января по октябрь включительно – 1400*10=14000 рублей. Соответствующую сумму налогоплательщик заносит в строку 040, а затем проставляет в итоговые строчки 080 и 190, поскольку социальных вычетов он не применяет.

С 2016 года лимит дохода, после превышения которого стандартный вычет на ребенка в размере 1400 рублей не применяется, вырастет с 280 тысяч до 350 тысяч рублей.

Декларация 3-НДФЛ: дополнительные рекомендации

Мы советуем заполнять декларацию 3-НДФЛ «с конца», с оформления раздела с вычетами, с определения суммы доходов и расходов. А уже затем приступать к разделам в начале отчета. Таким образом, вы не запутаетесь в цифрах и все рассчитаете верно.

Как уже говорилось выше, декларация 3-НДФЛ состоит из 19 листов, но далеко не все из них требуют обязательного заполнения. Напомним, что вы должны заполнить только те разделы, в которых отражается именно ваши источники доходов, вычеты или льготы.

К декларации при сдаче в налоговый орган необходимо приложить реестр доходов, реестр расходов, заявления на вычеты. Печать на декларации ставить необязательно, но если вы проставите ее везде, где расписались, лишней она не будет.

Удачной отчетной кампании!