Рейтинг: 4.7/5.0 (1887 проголосовавших)

Рейтинг: 4.7/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

Класс365 – быстрое и удобное заполнение всех кассовых документов

Подключиться бесплатно к Класс365

Аккредитив это условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи.

Расчёты по аккредитивам применяются в том случае, если такая форма расчётов прописана в договоре между организациями. Оплата денежных документов производится сразу после того, как поставщик отгрузил товар покупателю.

Заполнить и скачать форму аккредитива

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

![]()

Специальная программа для малого бизнеса

Класс365 - онлайн программа для всех:

Посмотреть как работает Класс365

Вход в демо-версию

Порядок рассчётов по аккредитиву и срок его действия определяются в основном договоре, который заключают между собой покупатель и поставщик. В данном договоре рекомендуется оговорить и указать следующие сведения:

- наименование банка-эмитента (банк покупателя);

- наименование банка получателя денежных средств, т.е. поставщика;

- наименование получателя средств (поставщика);

- вид аккредитива (покрытый / непокрытый и отзывной / безотзывной);

- способ извещения получателя средств об открытии аккредитива;

- способ извещения плательщика о номере счёта для депонирования средств, открытого исполняющим банком;

- полный перечень документов, которые должен предоставить поставщик;

- сроки действия аккредитива, представления документов, подтверждающих отгрузку товара (выполнение работ), и требования к оформлению этих документов;

- условие оплаты (с акцептом или без);

- ответственность за неисполнение или ненадлежащее исполнение обязательств.

Как автоматизировать работу с документами и не заполнять бланки вручнуюАвтоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

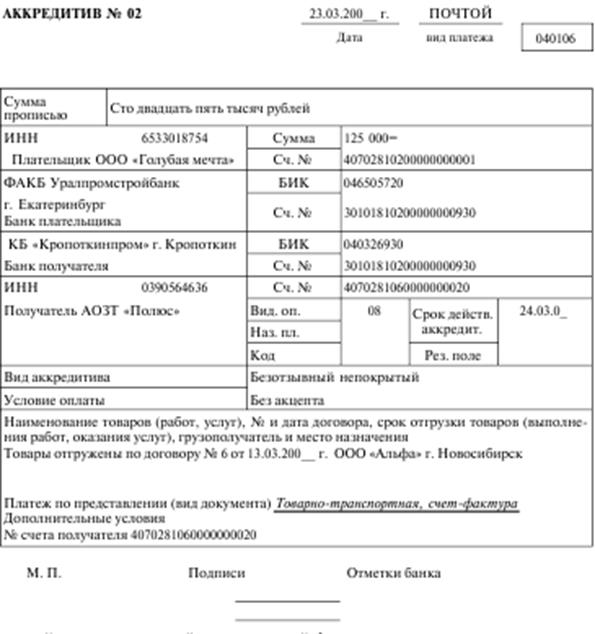

"Расчет", N 1, 2003 АККРЕДИТИВ: ПОРЯДОК УЧЕТА Многие фирмы при расчетах используют аккредитивы. С одной стороны, это гарантирует поставщику оплату товаров, с другой, покупателю не надо платить за товар до того, как он получен. Кроме того, об открытии аккредитива не нужно сообщать в налоговую инспекцию. Недавно это подтвердил Банк России. Аккредитив - это специальный банковский счет, на котором покупатель товаров может зарезервировать деньги для расчетов с поставщиками. Он открывается на каждого поставщика, с которым будут проводиться расчеты. Виды аккредитивов Аккредитивы могут быть: - отзывными и безотзывными; - покрытыми и непокрытыми. Отзывный аккредитив дает право покупателю товаров изменить или аннулировать его. Причем сообщать об этом поставщику не нужно. Для этого требуется лишь письменное распоряжение покупателя. Безотзывный аккредитив может быть изменен или отменен только с согласия поставщика. Аккредитив является покрытым, если покупатель заранее перечисляет на него деньги со своего расчетного счета. Распоряжаться деньгами, которые находятся на аккредитиве, покупатель не может. Непокрытым аккредитив считается, если банк поставщика списывает деньги с корреспондентского счета банка покупателя в пределах суммы, на которую открыт аккредитив. Средства покупателя остаются на его расчетном счету до момента такого списания. Как открыть аккредитив Открыть аккредитив может только покупатель. Он открывается в том банке, в котором у фирмы есть расчетный или валютный счет. Чтобы открыть аккредитив, необходимо оформить и сдать в банк специальную форму N 0401063. Она есть в Положении о безналичных расчетах в Российской Федерации. Примечание. Форма аккредитива есть в Положении о безналичных расчетах, утвержденном Банком России от 3 октября 2002 г. N 2-П. Как правило, эту форму заполняют в четырех экземплярах: - первый - банк возвращает вам; - второй - остается в вашем банке; - третий и четвертый - ваш банк направляет в банк поставщика. При оформлении формы обратите внимание: поле аккредитива "Вид платежа" заполняют, если средства по аккредитиву переводят через почту или телеграф (в таком случае в поле указывается: "почтой" или "телеграфом"). В остальных случаях это поле заполнять не надо. В графе "Вид оплаты" аккредитива записывают "08". В поле "Срок действия аккредитива" укажите дату его закрытия. Эта дата должна быть определена в договоре между поставщиком и покупателем. Как заполнить аккредитив, покажет пример. Пример. По договору поставки от 16 января 2003 г. N 113 ЗАО "Актив" покупает у ООО "Бета" 10 000 банок косметического крема "Ксения". Стоимость крема - 300 000 руб. в том числе НДС - 50 000 руб. На эту сумму "Актив" должен открыть безотзывный непокрытый аккредитив со сроком действия до 20 января 2003 г. По условиям аккредитива деньги должны быть перечислены "Бете" после представления в банк накладной на поставку крема (форма N ТОРГ-12) и счета-фактуры. Аккредитив будет заполнен так: 16.01.2003 --------¬ Аккредитив N 11 ---------- ----------------- ¦0401063¦ дата вид платежа L------ ————

Сумма Триста тысяч рублей 00 копеек

Как известно, о каждом банковском счете, открытом фирмой, нужно сообщить в налоговую инспекцию. Однако по ст.11 Налогового кодекса такой счет должен соответствовать трем требованиям:

- быть открытым на основании договора с банком;

- на него можно зачислять деньги;

- с него можно снимать деньги.

Чтобы открыть аккредитив, договор с банком заключать не нужно (банк открывает его на основании договора между поставщиком и покупателем). Более того, распоряжаться деньгами, переведенными на аккредитив, можно только после выполнения определенных условий, предусмотренных в договоре поставки. Таким образом, по Налоговому кодексу аккредитив не считается банковским счетом. Поэтому информировать о его открытии налоговую инспекцию не надо (Письмо Центробанка РФ от 4 ноября 2002 г. N 08-31-1/3922).

Примечание. Сообщать налоговикам об открытии аккредитива не нужно.

Как получить деньги с аккредитива

Получить деньги с аккредитива поставщик сможет после сдачи в банк документов, подтверждающих выполнение им договорных обязательств (например, поставку товаров). Перечень этих документов определяется в договоре.

Кроме этих документов, поставщик должен оформить и представить в банк "Реестр счетов". Для него в Положении о безналичных расчетах предусмотрена типовая форма. Реестр сдается вместе с документами, на основании которых деньги списываются с аккредитива. В реестре должны быть указаны номера и названия этих документов.

Примечание. Для получения денег с аккредитива поставщик должен представить в банк документы, подтверждающие отгрузку товаров, и "Реестр счетов".

Эти документы и оформленный реестр необходимо представить в банк до окончания срока действия аккредитива.

Как правило, реестр счетов оформляют в четырех экземплярах:

- первый - остается в вашем банке;

- второй - ваш банк направляет в банк покупателя;

- третий - ваш банк направляет покупателю;

- четвертый - возвращается вашей фирме.

Если аккредитив оплачивается только с согласия покупателя, то его представитель должен заполнить нижнюю часть реестра. В этой ситуации представитель должен представить в банк:

- доверенность, выданную фирмой-покупателем, с образцом подписи представителя;

- паспорт или другой документ, удостоверяющий его личность.

Бухгалтерский учет расчетов по аккредитивам

Записи, которые вы должны сделать в учете, зависят от вида аккредитива: покрытый или непокрытый.

Если ваша фирма открыла покрытый аккредитив, то перечисление денег на него отразите так:

Дебет 55 субсчет "Аккредитивы" Кредит 51 (52)

- переведены денежные средства с расчетного (валютного) счета на аккредитив.

Когда деньги с аккредитива будут перечислены поставщику, сделайте запись:

Дебет 60 (76) Кредит 55 субсчет "Аккредитивы"

- перечислены денежные средства с аккредитива на счет поставщика.

Если покрытый аккредитив не использован, деньги возвращаются на расчетный или валютный счет вашей фирмы. Это отражают проводкой:

Дебет 51 (52) Кредит 55 субсчет "Аккредитивы"

- неиспользованные средства возвращены банком на расчетный (валютный) счет.

Если открыт непокрытый аккредитив, то его сумму учитывают на забалансовом счете 009 "Обеспечения обязательств и платежей выданные". Открытие такого аккредитива отразите проводкой:

- открыт непокрытый аккредитив.

Использование непокрытого аккредитива отразите так:

- израсходован непокрытый аккредитив;

Дебет 60 (76) Кредит 51 (52)

- перечислены деньги на счет поставщика.

Если вы используете аккредитив для покупки материальных ценностей, расходы по оплате услуг банка за его обслуживание списывают на увеличение их стоимости (счета 08, 10, 41 и т.д.).

В других случаях такие затраты учитывают как операционные расходы на счете 91 "Прочие доходы и расходы", субсчет 2 "Прочие расходы".

Пример. ООО "Пассив" купило станок стоимостью 240 000 руб. (в том числе НДС - 40 000 руб.). Для расчетов с поставщиком "Пассив" открыл в банке покрытый безотзывный аккредитив. Банк удержал с расчетного счета ООО "Пассив" плату за обслуживание аккредитива в сумме 240 руб.

Бухгалтер "Пассива" сделал записи:

Дебет 55 субсчет "Аккредитивы" Кредит 51

- 240 000 руб. - перечислены деньги на покрытый аккредитив;

Дебет 19 Кредит 60

- 40 000 руб. - учтен НДС по станку;

Дебет 08 Кредит 60

- 200 000 руб. - станок принят к учету;

Дебет 60 Кредит 55 субсчет "Аккредитив"

- 240 000 руб. - перечислены деньги поставщику;

Дебет 08 Кредит 51

- 240 руб. - плата за обслуживание аккредитива включена в первоначальную стоимость станка;

Дебет 01 Кредит 08

- 200 240 руб. - станок введен в эксплуатацию;

Дебет 68 субсчет "Расчеты по НДС" Кредит 19

- 40 000 руб. - НДС по станку принят к налоговому вычету.

Как закрыть аккредитив

Аккредитив закрывается, если:

- поставщик представил в банк заявление об отказе от аккредитива;

- покупатель отозвал аккредитив своим распоряжением.

Отметим, что в двух последних случаях такая возможность должна быть предусмотрена при открытии аккредитива.

Заявление об отказе от аккредитива составляется поставщиком в произвольной форме в одном экземпляре.

Этот документ необходимо представить в банк, открывший аккредитив.

Распоряжение об отзыве аккредитива составляется покупателем также в произвольной форме.

Составить этот документ нужно в трех экземплярах, которые покупатель должен сдать в свой банк. Первый экземпляр банк оставит себе, а второй и третий - направит в банк поставщика.

Подписано в печать

При расчетах по аккредитиву плательщик представляет в обслуживающий банк два экземпляра заявления на открытие аккредитива, в котором поручает банку открыть аккредитив. Форму заявления на открытие аккредитива банк разрабатывает самостоятельно. В заявлении на открытие аккредитива указываются следующие сведения:

Платежи по аккредитиву производятся в безналичном порядке.

На основании заявления на открытие аккредитива обслуживающий банк составляет аккредитив на бланке формы 0401063. При большом перечне документов, подлежащих указанию в аккредитиве, может составляться приложение к аккредитиву в произвольной форме, на которое делается ссылка в аккредитиве и которое является неотъемлемой частью аккредитива. Ниже приведены правила заполнения полей бланка формы Аккредитива (№ 0401063 по ОКУД):

Номер аккредитива (N). Указывается номер аккредитива цифрами. В случае, если номер состоит более чем из трех цифр, аккредитив при осуществлении платежей через расчетную сеть Банка России идентифицируется по трем последним разрядам номера, которые должны быть отличны от "000".

Дата составления аккредитива (Дата). Указываются число, месяц, год - цифрами (в формате ДД.ММ.ГГГГ) или число - цифрами, месяц - прописью, год - цифрами (полностью)

Вид платежа. В аккредитивах, представляемых в учреждения Банка России для осуществления платежа почтовым или телеграфным способом, проставляется, соответственно, "почтой" или "телеграфом", в других случаях поле не заполняется

Сумма прописью. Указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово "рубль" ("рублей", "рубля") не сокращается, копейки указываются цифрами, слово "копейка" ("копейки", "копеек") также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле "Сумма" указываются сумма платежа и знак равенства "="

Сумма. Указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире "-". Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства "=", при этом в поле "Сумма прописью" указывается сумма платежа в целых рублях

Плательщик. Указывается присвоенный ИНН и наименование плательщика средств. Дополнительно указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего плательщика, номер лицевого счета которого проставлен в поле "Сч. N" плательщика, и платеж осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется

Номер счета плательщика (Сч. N). Проставляется номер лицевого счета плательщика в кредитной организации, филиале кредитной организации или в учреждении Банка России, сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком являются кредитная организация, филиал кредитной организации

Банк плательщика. Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка плательщика

Банковский идентификационный код (БИК) банка плательщика. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ".

Номер счета банка плательщика (Сч. N). Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России

Банк получателя. Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка получателя

Банковский идентификационный код (БИК) банка получателя. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ"

Номер счета банка получателя (Сч. N). Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России

Получатель. Указываются ИНН (если он присвоен) и наименование получателя средств. Дополнительно указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего получателя, в случае, если платеж осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется

Номер лицевого счета (Сч. N). В случае осуществления операции по покрытому (депонированному) аккредитиву указывается номер лицевого счета, сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, на балансовом счете N 40901 "Аккредитивы к оплате". В случае непокрытого (гарантированного) аккредитива поле не заполняется

Вид операции (Вид оп.). Проставляется шифр (08) согласно правилам ведения бухгалтерского учета в Банке России или правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации

Назначение платежа кодовое (Наз. пл.). Не заполняется до указаний Банка России

Код. Не заполняется до указаний Банка России

Резервное поле (Рез. поле). Не заполняется до указаний Банка России

Срок действия аккредитива (Срок действ. аккредит.). Дата закрытия аккредитива (в формате ДД.ММ.ГГГГ)

Вид аккредитива. Указывается, является ли аккредитив отзывным или безотзывным (при отсутствии указания аккредитив считается отзывным), покрытым (депонированным) или непокрытым (гарантированным)

Условие оплаты. Указывается, "без акцепта" или "с акцептом"

Наименование товаров (работ, услуг), N и дата договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучатель и место назначения. Указываются наименование товаров (работ, услуг), номер и дата договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучатель и место назначения

Платеж по представлению (вид документа). Указываются полное и точное наименование документов, против которых производится выплата по аккредитиву

Дополнительные условия. Указываются в произвольной форме в соответствии с заключенным договором

Номер счета получателя (N сч. получателя). Указывается номер лицевого счета получателя, на который банк получателя зачисляет средства при выполнении условий аккредитива, а также реквизиты банка, обслуживающего получателя средств (в случаях, установленных настоящим Положением)

Место печати (М.П.). Место для оттиска печати банка-эмитента

Подписи. Подписи уполномоченных лиц банка- эмитента. Проставляются подписи лиц, имеющих право подписи расчетных документов

Отметки банка. Отметки банка плательщика. Проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя

Вы можете скачать бланк формы Аккредитив в формате:

Аккредитив — это условное денежное обязательство, принимаемое банком (банком- эмитентом) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи. Код формы по ОКУД 0401063.

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (далее - банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (далее - исполняющий банк) произвести такие платежи. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Аккредитив обособлен и независим от основного договора.

Банками могут открываться следующие виды аккредитивов:

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями. Порядок списания денежных средств с корреспондентского счета банка-эмитента по непокрытому (гарантированному) аккредитиву, а также порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву банком-эмитентом исполняющему банку определяется соглашением между банками. Порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву плательщиком банку-эмитенту определяется в договоре между плательщиком и банком-эмитентом.

В случае изменения условий или отмены отзывного аккредитива банк-эмитент обязан направить соответствующее уведомление получателю средств не позже рабочего дня, следующего за днем изменения условий или отмены аккредитива.

Условия безотзывного аккредитива считаются измененными или безотзывный аккредитив считается отмененным с момента получения исполняющим банком согласия получателя средств. Частичное принятие изменений условий безотзывного аккредитива получателем средств не допускается.

По просьбе банка-эмитента безотзывный аккредитив может быть подтвержден исполняющим банком с принятием на себя обязательства, дополнительного к обязательству банка-эмитента, произвести платеж получателю средств по представлении им документов, соответствующих условиям аккредитива (подтвержденный аккредитив). Условия подтвержденного аккредитива считаются измененными или аккредитив считается отмененным с момента получения банком-эмитентом согласия исполняющего банка, подтвердившего аккредитив, и получателя средств.

Об открытии аккредитива и его условиях банк-эмитент сообщает получателю средств через исполняющий банк либо через банк получателя средств с согласия последнего. Платеж по аккредитиву производится в безналичном порядке.

Передача документов об открытии аккредитива и его условиях, о подтверждении аккредитива, об изменении условий аккредитива или его закрытии, а также о согласии банка на принятие (отказе в принятии) представленных документов может осуществляться банками с использованием любых средств связи, позволяющих достоверно установить отправителя документа.

Размер и порядок оплаты услуг банков при расчетах по аккредитивам регулируются условиями договоров, заключаемых с клиентами, и соглашениями между банками, участвующими в расчетах по аккредитивам.

Класс365 - быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

Аккредитив это условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи.

Как упростить работу с документами и вести учет легко и непринужденно подробнее>> Как правильно заполнить аккредитивПорядок рассчётов по аккредитиву и срок его действия определяются в основном договоре, который заключают между собой покупатель и поставщик. В данном договоре рекомендуется оговорить и указать следующие сведения:

- наименование банка-эмитента (банк покупателя)

- наименование банка получателя денежных средств, т.е. поставщика

- наименование получателя средств (поставщика)

- вид аккредитива (покрытый / непокрытый и отзывной / безотзывной)

- способ извещения получателя средств об открытии аккредитива

- способ извещения плательщика о номере счёта для депонирования средств, открытого исполняющим банком

- полный перечень документов, которые должен предоставить поставщик

- сроки действия аккредитива, представления документов, подтверждающих отгрузку товара (выполнение работ), и требования к оформлению этих документов

- условие оплаты (с акцептом или без)

- ответственность за неисполнение или ненадлежащее исполнение обязательств.

Как автоматизировать работу с документами и не заполнять бланки вручную Образец. Заявление на аккредитивЗАЯВЛЕНИЕ НА АККРЕДИТИВ No. _____________________________

¦(наименование организации) ¦Бенефициар (наименование и адрес)

¦Просим Вас открыть ¦Дата и место истечения срока

¦++ разрешены 7 ++ разрешена 8¦против представления документов,

- графа "подтвержденный" заполняется при наличии предварительного согласия

5. Наименование авизующего банка, через который фирма должна быть извещена

об открытии аккредитива, на иностранном языке с обязательным указанием города и

страны происхождения банка (как правило, банка-экспортера)

6. Наименование подтверждающего банка на иностранном языке в случае

открытия подтверждающего аккредитива

7. Заполняется согласно условиям контракта

Оставить комментарий к документуЗдесь вы можете оставить комментарий к документу Образец. Заявление на аккредитив. а также задать вопросы. связанные с ним.

Если вы хотите оставить комментарий с оценкой. то вам необходимо оценить документ вверху страницы

Комментарии к документу Образец. Заявление на аккредитив Не смогли найти документ?После добавления заявки наш юрист-менеджер проверит наличие этого образца договора в нашей базе. И в случае его отсутствия обязательно добавит его и известит вас об этом по электронной почте.

АккредитивАккредитив - это денежное обязательство, которое принимает банк-эмитент на себя по поручению плательщика средств. Данное обязательство подразумевает произведение платежей на счет получателя средств после предъявления этим получателем документов, которые соответствуют условиям аккредитива, или предоставление полномочий другому банку (исполняющему) провести эти платежи. Исполняющим банком выступает банк-эмитент, банк получателя средств и прочие банки. Аккредитив независим от основного договора и обособлен. Аккредитивы бывают следующих видов:

Открывая покрытый аккредитив, банк-эмитент перечисляет денежную сумму аккредитива за счет средств плательщика. Средства поступают в распоряжение банка (исполняющего) на полный срок действия аккредитива.

Открывая непокрытый аккредитив, банк-эмитент предоставляет право исполняющему банку списывать средства с размещенного у него счета банка-эмитента в пределах денежной суммы аккредитива. Механизм списания регулируется соглашением между банками.

Если банк-эмитент изменяет или отменяет отзывной аккредитив, он обязан отправить уведомление получателю денежных средств не позже дня, который следует за днем изменения или отмены аккредитива. Безотзывный аккредитив считается отмененным или измененным с момента получения банком согласия получателя.

Рекомендации по заполнению заявления на аккредитивАккредитивы за импортируемые российскими организациями товары и полученные ими услуги открываются КБ по поручениям российских организаций-приказодателей аккредитива.

Заявление на аккредитив представляется в КБ 3-х экземплярах и подписывается двумя уполномоченными лицами организации, подписи скрепляются печатью.

В заявлении на аккредитив (см. Приложение 6) должно быть указано:

1, 2 - № заявления на аккредитив и дата представления в Банк (число, месяц, год)

3 - юридическое наименование организации, по поручению которой открывается аккредитив, телефон, адрес на иностранном языке. Должны быть указаны коды: ИНН, ОКОНХ, ОКПО, ОКАТО (бывший. СОАТО).

4 - наименование фирмы-продавца, в пользу которой открывается аккредитив, с подробным адресом на иностранном языке

5 - КБ передает сообщение об открытии аккредитива по телексу или свифту, здесь же указывается вид аккредитива

6 - может быть указана: фиксированная (предельная) общая сумма аккредитива, максимальная или ориентировочная сумма, которую можно превысить или уменьшить на определенный процент (5%). В соответствии со статьей 39а “Унифицированных правил и обычаев для документарных аккредитивов” (ред.1993г. публикация Международной торговой Палаты № 500) “около” означает, что допустимо отклонение в пределах + 10%. В данной графе указывается сумма и валюта платежа.

7 - указывается банк бенефициара на иностранном языке.

Аккредитив может быть авизован бенефициару через другой банк (извещающий или второй авизующий банк) без обязательства со стороны авизующего банка (безотзывный неподтвержденный аккредитив).

Если банк-корреспондент подтверждает бенефициару аккредитив, то тем самым он обязуется произвести платеж по документам, соответствующим аккредитиву и поданным в срок. В этом случае бенефициар наряду с обязательством банка, открывшего аккредитив, имеет юридически равноценное и самостоятельное обязательство банка-корреспондента произвести платеж.

8 - конкретная дата (день) истечения срока аккредитива в соответствии с контрактом (последний день, когда бенефициар может использовать аккредитив, т.е. представить документы в банк) (число, месяц, год)

9 - заполняется согласно условиям контракта

10 - указывается страна/город согласно условиям контракта

11 - краткое описание товара на иностранном языке должно быть полным и точным, но без излишних деталей

12, 13, 14 - заполняется согласно условиям контракта

Способ исполнения аккредитивов.

Аккредитив с платежом по предъявлении является наиболее широко распространенным видом аккредитива. Расчеты с бенефициаром производятся непосредственно после представления предписанных документов, если соблюдены условия аккредитива. При этом учитывается время необходимое для проверки документов банком.

Если аккредитив исполняется КБ (производится проверка документов), в графе 8 указывается место истечения - Москва, если аккредитив исполняется авизующим банком, указывается место истечения - страна/город иностранного банка.

Если аккредитив предусматривает рассрочку платежа, бенефициар получает платеж не при представлении документов в банк-эмитент или другой банк, уполномоченный на осуществление платежа, а в более поздний срок, предусмотренный в аккредитиве.

При расчетах по акцептному аккредитиву при представлении документов осуществляется акцепт тратты.

15 - в данной графе необходимо указать товаросопроводительные и транспортные документы, предусмотренные контрактом, против которых будет совершен платеж по аккредитиву.

Платежи по аккредитиву производятся, как правило, против представления продавцом (бенефициаром) следующих документов:

1) Коммерческого счета в. экз.

2) Полного комплекта (. /. оригиналов) чистых бортовых коносаментов, выписанных на имя/приказу. с извещением, с по меткой “фрахт оплачивается по месту назначения” (при отгрузках на условиях ФОБ) или “фрахт оплачен” (при отгрузках на условиях СИФ) или авианакладной, автонакладной, дубликата ж/д накладной или почтовой квитанции, содержащей наименование получателя груза, отметку об оплате фрахта и отметку перевозчика об отправке груза (штамп станции отправления)

3) Страхового полиса/сертификата, выписанного на имя/приказу. (при отгрузках на условиях СИФ/СИП)

4) Других документов (дается перечень необходимых сертификатов (происхождения, качества, количества и т.п.), упаковочных листов, спецификаций и т.п.)

16, 17, 18 - заполняется согласно условиям контракта

19 - указывается № счета импортера в КБ и код валюты счета

20 - в аккредитиве должно быть указание на его подчинение “Унифицированным правилам и обычаям для документарных аккредитивов” (ред.1993г. публикация Международной торговой Палаты № 500).

Изменение условий аккредитива производится на основании заявления организации-приказодателя.

В заявлении должны быть четко перечислены все вносимые изменения, а также указаны следующие реквизиты: наименование организации, № аккредитива, сумма, дата открытия аккредитива (число, месяц, год) и дата истечения аккредитива. Увеличение аккредитива оформляется через банк аналогично открытию аккредитива.

В зависимости от места исполнения аккредитивы имеют следующие варианты исполнения:

1. В случае, когда аккредитив исполняется КБ импортера, после получения и проверки документов КБ производит платежи по аккредитиву иностранному банку и выдает документы приказодателю.

2. В случае, когда аккредитив исполняется иностранным банком, КБ импортера осуществляет платежи по аккредитиву и после получения оплаченных документов от иностранного банка выдает их приказодателю.

Если при проверке документов в них будут обнаружены расхождения с условиями аккредитива, КБ извещает об этом клиента и выдает ему документы под расписку. Клиент (приказодатель) дает указание об оплате или неоплате вышеуказанных документов в течение 5 рабочих дней (при несогласии оплатить документы с расхождениями, клиент возвращает их в Банк), а Банк в 7-дневный срок должен уведомить иностранный банк о несогласии оплатить документы с расхождениями.

По указанию приказодателя КБ может открыть аккредитив на условиях рассрочки платежа. Аккредитив с рассрочкой платежа оформляется аналогично.

При открытии аккредитива КБ взимает комиссию в размере % от суммы аккредитива, минимум $[6] за квартал, включая период рассрочки по аккредитиву, согласно п.8.9. Тарифа вознаграждений за расчетно-кассовое обслуживание юридических лиц (кроме банков).

Пример заполнения заявления на аккредитив по рассматриваемой сделке на импорт оборудования (см. рис. 5).

Рис. 5 Пример заполнения заявления на аккредитив по рассматриваемой сделке

Посмотреть образец бланка Скачать бланк

Аккредитив – это расчетный документ на бумажном носителе, на основании которого банк, действующий по поручению плательщика об открытии аккредитива (банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (исполняющий банк) произвести такие платежи.

Аккредитив открывается для каждого поставщика (подрядчика), с которым осуществляются расчеты. Получить средства с аккредитива поставщик (подрядчик) сможет только после представления в банк документов, подтверждающих выполнение им договорных обязательств (поставку товаров, выполнение работ, оказание услуг). Перечень этих документов определяется в договоре с поставщиком (подрядчиком). Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и поставщиком. Код формы аккредитива по ОКУД 0401063 .

Порядок заполнения аккредитиваСуществуют следующие виды аккредитивов.

Отзывной аккредитив — это аккредитив, который может быть отозван (аннулирован) плательщиком или банком, выписавшим его. В международной практике отзывные аккредитивы не применяются.

Безотзывный аккредитив — аккредитив, который не может быть отозван (аннулирован).

Аккредитив с красной оговоркой — аккредитив, согласно которому банк-эмитент уполномочивает исполняющий банк произвести авансовый платеж на оговоренную сумму до представления торговых документов. Во времена, когда аккредитивы выпускались в виде письма банка, такая оговорка, в силу своей особой важности, выделялась в документе красным цветом, откуда и название. В настоящее время аккредитивы выпускаются преимущественно по телекоммуникациям, поэтому данный термин следует рассматривать как профессиональный жаргон.

Аккредитив покрытый (депонированный) — аккредитив, при открытии которого банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. Покрытый аккредитив применяется в расчетах на территории Российской Федерации. В международных расчетах банки действуют в соответствии с межбанковскими соглашениями, согласно которым покрытие либо отсутствует (чистая кредитная линия), либо размещается в согласованных формах (депозиты, ценные бумаги или иные активы). (Данный термин отсутствует в международной практике).

Аккредитив непокрытый (гарантированный) — аккредитив, при открытии которого банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счёта в пределах суммы аккредитива или договаривается с исполняющим банком об иных условиях возмещения средств уплаченных бенефициару. В международной практике термины непокрытый или гарантированный не используются в виду того, что таковыми является абсолютное большинство аккредитивов.

Аккредитив подтвержденный — аккредитив, при котором исполняющий банк принимает на себя обязательства произвести платеж указанной в аккредитиве суммы независимо от поступления средств от банка, где был открыт аккредитив подтвержденный.

Аккредитив револьверный — аккредитив, открываемый на часть суммы платежей и автоматически возобновляемый по мере осуществления расчетов за очередную партию товаров. Аккредитив револьверный открывается при равномерных поставках, растянутых во времени, с целью снижения указанной в нем суммы.

Аккредитив циркулярный — аккредитив, позволяющий получить деньги в пределах данного кредита во всех банках-корреспондентах банка, выдавшего своему клиенту этот аккредитив.

Резервный аккредитив (иначе именуемый аккредитив Stand-By ) — разновидность банковской гарантии, носящей документарный характер (то есть допускающей представление документов иных, чем требование платежа) и подчиняющейся документам Международной торговой палаты для аккредитивов. Резервные аккредитивы используются для финансирования международной торговли со странами, где запрещено использование банковских гарантий в торговых сделках (США), запрещен документарный характер гарантий, или при осуществлении операций с международными организациями (Европейский банк реконструкции и развития, Мировой банк и др.).

Кумулятивный аккредитив — в случае такого аккредитива приказодателю разрешается неистраченную сумму денег текущего аккредитива зачислить к сумме нового, который открывается в том же самом банке, в то время как за некумулятивным аккредитивом неистраченная сумма возвращаются банку-эмитенту для начисления на текущий счет приказодателя.

Аккредитив с постфинансированием – отсрочкой оплаты.

Существуют 2 типа аккредитивов: денежный и документарный.

Денежный аккредитив – это именной документ, который выдается банком лицу, внесшему определенную сумму и желающему получить ее в другом городе или за границей.

Документарный аккредитив представляет собой условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика, произвести платеж в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи.

Основные преимущества документарных аккредитивов:

Недостатки. сложный документооборот и высокие комиссии банков.

На основании заявления на открытие аккредитива обслуживающий банк составляет аккредитив на бланке формы 0401063. При большом перечне документов, подлежащих указанию в аккредитиве, может составляться приложение к аккредитиву в произвольной форме, на которое делается ссылка в аккредитиве и которое является неотъемлемой частью аккредитива. Ниже приведены правила заполнения полей бланка формы Аккредитива (№ 0401063 по ОКУД).

Номер аккредитива (N). Указывается номер аккредитива цифрами. В случае, если номер состоит более чем из трех цифр, аккредитив при осуществлении платежей через расчетную сеть Банка России идентифицируется по трем последним разрядам номера, которые должны быть отличны от «000».

Дата составления аккредитива (Дата). Указываются число, месяц, год – цифрами (в формате ДД.ММ.ГГГГ) или число – цифрами, месяц – прописью, год – цифрами (полностью).

Вид платежа. В аккредитивах, представляемых в учреждения Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно «почтой» или «телеграфом», в других случаях поле не заполняется.

Сумма прописью. Указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле «Сумма» указываются сумма платежа и знак равенства «=».

Сумма. Указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире «–«. Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства «=», при этом в поле «Сумма прописью» указывается сумма платежа в целых рублях.

Плательщик. Указывается присвоенный ИНН и наименование плательщика средств. Дополнительно указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего плательщика, номер лицевого счета которого проставлен в поле «Сч. N» плательщика, и платеж осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

Номер счета плательщика (Сч. N). Проставляется номер лицевого счета плательщика в кредитной организации, филиале кредитной организации или в учреждении Банка России, сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком являются кредитная организация, филиал кредитной организации.

Банк плательщика. Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле «БИК» банка плательщика.

Банковский идентификационный код (БИК) банка плательщика. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со «Справочником БИК РФ».

Номер счета банка плательщика (Сч. N). Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик – клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России.

Банк получателя. Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле «БИК» банка получателя.

Банковский идентификационный код (БИК) банка получателя. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со «Справочником БИК РФ».

Номер счета банка получателя (Сч. N). Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель – клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России.

Получатель. Указываются ИНН (если он присвоен) и наименование получателя средств. Дополнительно указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего получателя, в случае, если платеж осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

Номер лицевого счета (Сч. N). В случае осуществления операции по покрытому (депонированному) аккредитиву указывается номер лицевого счета, сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, на балансовом счете N 40901 «Аккредитивы к оплате». В случае непокрытого (гарантированного) аккредитива поле не заполняется.

Вид операции (Вид оп.). Проставляется шифр (08) согласно правилам ведения бухгалтерского учета в Банке России или правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации.

Назначение платежа кодовое (Наз. пл.). Не заполняется до указаний Банка России. Код. Не заполняется до указаний Банка России.

Резервное поле (Рез. поле). Не заполняется до указаний Банка России.

Срок действия аккредитива (Срок действ. аккредит.). Дата закрытия аккредитива (в формате ДД.ММ.ГГГГ).

Вид аккредитива. Указывается, является ли аккредитив отзывным или безотзывным (при отсутствии указания аккредитив считается отзывным), покрытым (депонированным) или непокрытым (гарантированным).

Условие оплаты. Указывается, «без акцепта» или «с акцептом».

Наименование товаров (работ, услуг), N и дата договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучатель и место назначения. Указываются наименование товаров (работ, услуг), номер и дата договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучатель и место назначения.

Платеж по представлению (вид документа). Указываются полное и точное наименование документов, против которых производится выплата по аккредитиву.

Дополнительные условия. Указываются в произвольной форме в соответствии с заключенным договором.

Номер счета получателя (N сч. получателя). Указывается номер лицевого счета получателя, на который банк получателя зачисляет средства при выполнении условий аккредитива, а также реквизиты банка, обслуживающего получателя средств (в случаях, установленных настоящим Положением).

Место печати (М.П.). Место для оттиска печати банка-эмитента.

Подписи. Подписи уполномоченных лиц банка-эмитента. Проставляются подписи лиц, имеющих право подписи расчетных документов.

Отметки банка. Отметки банка плательщика. Проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя.