Рейтинг: 4.6/5.0 (1569 проголосовавших)

Рейтинг: 4.6/5.0 (1569 проголосовавших)Категория: Бланки/Образцы

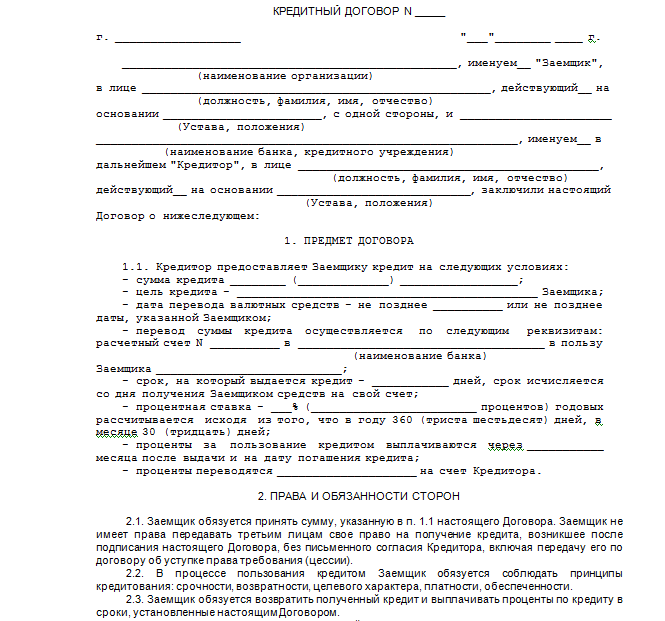

"__"_______ ____ г.

______________, именуем__ в дальнейшем "Заемщик", в лице _______________, действующего на основании ___________, с одной стороны и _____________, именуем__ далее "Кредитор", в лице __________________, действующ__ на основании __________, с другой стороны заключили настоящее соглашение о нижеследующем:

1. Договор N ___ от "__"________ ___ г. расторгается с момента подписания настоящего соглашения.

2. Обязательства сторон по Договору прекращаются с момента расторжения.

3. В соответствии с п. _____ Договора Заемщик обязуется произвести выплату кредита и процентов по кредиту в соответствии с графиком погашения кредита с учетом сумм, полученных от Кредитора до момента расторжения Договора.

4. Оплата будет произведена Заемщиком в течение ____ (_________) дней с момента подписания настоящего соглашения путем перечисления Заемщиком денежных средств на расчетный счет Кредитора в порядке, установленном Договором N ___ от "__"______ ___ г.

5. Настоящее соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

6. Адреса и банковские реквизиты сторон:

Образец расторжения договора с банком

Как написать заявление о расторжении кредитного договораСуществует два варианта расторжения кредитного договора – по соглашению сторон и через суд. К сожалению, практика показывает, что расторгнуть договор по инициативе заемщика (без желания банка) практически невозможно. Если вы все-таки хотите попробовать, то в первую очередь необходимо направить в банк соответствующее письменное заявление. Этот документ сначала послужит основанием для обсуждения с банком возможности расторжения по соглашению, а потом его можно будет предъявить в суде как доказательство попытки досудебного урегулирования.

В любом случае для расторжения договора одного вашего желания мало, необходима какая-то весомая причина, например, существенное изменение обстоятельств. В своем заявлении вам необходимо указать эту причину, сослаться на законодательство и приложить подтверждающие документы. Наиболее часто заемщики в качестве изменившихся обстоятельств указывают увольнение с работы и другие финансовые сложности. Однако как банк, так и суд крайне редко принимают во внимание такие аргументы (подробнее читайте в статье «Как расторгнуть кредитный договор »). За основу своего заявления вы можете взять приведенный ниже образец, однако перед его отправкой в банк мы рекомендуем проконсультироваться с кредитным адвокатом.

В ЗАО «ХРЕНОБАНК»

123123, г. Москва, ул. Жадная, д. 1, корп. 1

От: ИВАНОВА ИВАНА ИВАНОВИЧА

Адрес регистрации: 321321, г. Москва, ул. Попкина, д. 1, стр. 1, кв. 1

Корреспонденцию прошу направлять по адресу: 321321, г. Москва, а/я 00001

Телефон для связи: 8 926 123 4567

ЗАЯВЛЕНИЕ О РАСТОРЖЕНИИ КРЕДИТНОГО ДОГОВОРА

ПО СОГЛАШЕНИЮ СТОРОН (образец)

01 февраля 2013 года я, Иванов Иван Иванович, заключил с ЗАО «ХРЕНОБАНК» (далее – Банк) кредитный договор № ХЗ111 от 01.02.2013 года (далее – Договор). По условиям указанного Договора Банк предоставил мне кредит в размере 605 600 рублей 00 копеек на срок до 01 февраля 2018 года под процентную ставку 26,10 % годовых.

В соответствии с п. 1 ст. 819 Гражданского кодекса РФ по кредитному договору банк или иная кредитная организация обязуются предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее. Банк исполнил свои обязательства в полном объеме.

В силу ст. 451 ГК РФ основанием для расторжения договора является существенное изменение обстоятельств, из которых стороны исходили при заключении договора, если иное не предусмотрено договором или не вытекает из существа договора.

Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях. Если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут судом по требованию заинтересованной стороны.

При заключении мной Договора я не мог предполагать, что буду уволен с работы по сокращению штата и потеряю возможность исполнять свои обязательства по Договору. После увольнения с работы я в установленном законом порядке встал на биржу труда (справку прилагаю), но данных средств недостаточно для того, чтобы исполнять обязательства по Договору.

Я готов обсудить любые варианты расторжения договора по соглашению сторон с последующим поэтапным исполнением мной кредитных обязательств.

Для того, чтобы своевременно получать почтовую корреспонденцию, направляемую Банком в мой адрес, в дальнейшем прошу всю корреспонденцию направлять мне на абонентский ящик по следующим почтовым реквизитам: 321321, г. Москва, а/я 00001. При необходимости прошу связываться со мной и (или) моим представителем по доверенности по телефонному номеру 8 926 123 4567.

На основании изложенного прошу расторгнуть кредитный договор № ХЗ111 от 01 февраля 2013 года, заключенный между ЗАО «ХРЕНОБАНК» и Ивановым Иваном Ивановичем, по соглашению сторон.

1. заверенная копия приказа об увольнении

2. копия справки о постановке на биржу труда.

«____»___________________ 2014 года ИВАНОВ И.И. /подпись/

Важно понимать, что любая официальная переписка с банком – это сугубо юридический вопрос, и только профессиональный юрист может разбираться во всех его деталях. Например, направляя в банк заявление, нужно учитывать, что вы тем самым прерываете течение срока исковой давности по кредиту. В каждой конкретной ситуации есть множество особенностей, которые необходимо проанализировать перед тем, как писать официальные заявления. Мы настоятельно рекомендуем проконсультироваться с кредитным адвокатом, особенно есть вы видите вероятность того, что ситуация с вашим кредитом может дойти до суда.

Исковое заявление о расторжении договора с банкомсудебного участка №5

Ленинского района г. Красноярска

Адрес: 664020, г. Красноярск, ул. Потанина, 3

Красноярская региональная общественная организация по защите прав потребителей Защита потребителя

Адрес: г. Красноярск, ул. Ленина, д.5

В защиту прав и законных интересов

Адрес представительства в г. Красноярске:

Г. Красноярск, пр. Ленина, д.94

Цена иска 23 929,47 (двадцать три тысячи

девятьсот двадцать девять рублей 47 копеек)

о расторжении договора и возврате уплаченного страхового взноса.

28.06.2010г между Истцом и Ответчиком был заключен Договор № 2120577399 с использованием банковской платежной карты и открыт счет № 42301810540090136107 в соответствии с Условиями Договора о предоставлении кредитов в безналичном порядке и ведении банковских счетов (далее Условия Договора) сроком до 02.06.2013г с внесением первого платежа 28.07.2010г под 49,90% годовых.

Ответчиком были включены в договор условия, ущемляющие права потребителя:

- страховой взнос на личное страхование.

По указанному договору размер кредита составил 169 602,00 рублей. Тогда как истцу необходима была сумма - 150 000,00 рублей. Ответчик дополнительно навязал страховщика в лице Общества с ограниченной ответственностью Страхование жизни. Своего согласия на увеличение суммы кредита на сумму страхового взноса истец не давал. Увеличение суммы кредита несёт для истца дополнительные финансовые обязательства.

Согласно пункту 2 статьи 935 ГК РФ, обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. Страхование является самостоятельной услугой по отношению к кредитованию. В соответствии с п.1 ст.428 ГК РФ договором присоединения признается договор, условия которого определены одной из сторон в формулярах или иных стандартных формах и могли быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом.

Заключенный истцом Договор относится к договорам присоединения. Исходя из этого и согласно положениям Условий Договора о предоставлении кредитов в безналичном порядке и ведении банковских счетов без условия страхования жизни и здоровья истец не имел возможности заключить с ответчиком договор о предоставлении кредита. Включение в Договор условий, обуславливающих выдачу кредита страхованием жизни и здоровья заемщика, не соответствует положениям пункта 2 статьи 16 Закона О защите прав потребителей, запрещающей обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

В соответствии с п. 1 ст.16 закона О защите прав потребителей условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ в области защиты прав потребителей, признаются недействительными.

В соответствии с п.3 ст. 16 закона О защите прав потребителей исполнитель не вправе без согласия потребителя выполнять дополнительные услуги за плату. Потребитель вправе отказаться от оплаты таких услуг, а если они оплачены, потребитель вправе потребовать от исполнителя возврата уплаченной суммы.

06.10.2011г истцом была направлена претензия о возврате уплаченного страхового взноса в размере 19 602,00 рублей. Ответчик не ответил на претензию.

В соответствии со ст.15 ГК РФ лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы.

У Заемщика образовалась сумма, подлежащая возмещению Банком, в связи с неправомерно рассчитанными ежемесячными процентами, удержанными за пользование кредитом. Так в формуле расчета за пользование кредитом проценты начислялись Банком на остаток основного долга. В связи с неправомерностью уплаченного страхового взноса истцом остаток основного долга должен был быть равен 150 000,00 рублей. А так как в формуле расчета сумма основного долга не была правомерно учтена (уменьшена на сумму уплаченного страхового взноса), то и проценты за пользование кредитом, в результате арифметических расчетов, ежемесячно начислялись в завышенном размере, а Заемщиком оплачены реально.

Для выявления суммы упущенной выгоды был произведен расчет, где на сумму выплаченного страхового взноса 19 602,00 рублей начислялись 49,90% годовых. Сумма по завышенным процентам за период с 28.06.2010г по 26.10.2011г составляет 3 215,80 рублей.

В соответствии со ст.395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Таким образом, сумма процентов за пользование Банком чужими средствами (сумма уплаченного страхового взноса) в период с 28.06.2010 по 26.10.2011 гг. рассчитанная по ставке рефинансирования 8,25% составляет 531,67 рублей.

Согласно п.1.1 Условий Договора Банк открывает Заемщику текущий счет, используемый Заемщиком для совершения операций с использованием банковской платежной карты и погашения задолженности по Кредитам в форме овердрафта. Операции по текущему счету могут проводиться только в том случае, если Заемщик решил воспользоваться Картой, полученной от Банка, для чего обратился в Банк для выполнения специальной процедуры Активации Карты. После получения Карты денежные средства можно получать в банкоматах.

Истец не обладает специальными познаниями в области банковских технологий. Информация об услуге предоставления кредита ему в форме овердрафта с использованием банковской платежной карты не была достаточно разъяснена. Если бы истец обладал достаточной информацией о предоставляемой услуге, он не согласился бы заключать указанный Договор № 2120577399. Тем более, что истец получил кредит единовременно в полном размере 150 000,00 рублей и производил платежи только по погашению кредита. Таким образом, услуга предоставления кредита в форме овердрафта истцу была не нужна.

В соответствии со ст.10 Закона О защите прав потребителей изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

В соответствии со ст.12 Закона О защите прав потребителей если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков. При отказе от исполнения договора потребитель обязан возвратить товар (результат работы, услуги, если это возможно по их характеру) продавцу (исполнителю).

В соответствии с тарифами ООО Банк по Договору о ведении банковского счета установлена ежемесячная комиссия за обслуживание счета в размере 49 рублей.

За период с 28.06.2010г по 26.10.2011г истцом была уплачена сумма ежемесячной комиссии за обслуживание счета в размере 580,00 рублей. Указанную сумму истец оценивает как сумму причиненных убытков ввиду отсутствия необходимой и достоверной информации об услуге предоставления кредита.

Истцом по указанному Договору были получены денежные средства с карты в размере 150 000,00 рублей. Далее истец производил только платежи по погашению задолженности перед ответчиком согласно графику погашения от 28.06.2010г. За период с 15.07.2010г по 26.10.2011г истцом была уплачена сумма в размере 103060,00 рублей, из которых 1110,79 рублей - удержана комиссия за зачисление денежных средств и взнос на счет, 101 949,21 рублей - погашение основного долга и процентов.

В период с 25.04. 2011г по 11.09.2011г истцом не производились платежи согласно графику погашения. Так как 29.04. 2010г истец заболел. Период болезни с 29.04.2010г по 24.06.2010г подтверждается листками нетрудоспособности. Затем вследствие болезни потерял место работы. С апреля 2011г истец устроился на новое место работы. С 12.09.2011г истец возобновил платежи по гашению задолженности перед банком.

Со стороны ответчика, а именно Службы взыскания долгов, истцу было направлено Уведомление, в котором было заявлено о долге истца перед банком в размере 249 662,72 рублей и его досрочном погашении.

23.9.2011г истцом было направлено ходатайство о восстановлении графика платежей, так как просрочка была допущена по уважительным причинам. Ответчик не ответил на ходатайство.

С указанным размером задолженности согласиться нельзя. Так как за период фактического пользования кредитом с 28.06.2010г по 26.10.2011г сумма задолженности с процентами за указанный период составляет 133 691,78 рублей (Расчет суммы задолженности по кредитному договору за период с 28.06.2010 по 26.10.2011г)

В соответствии с п.4 раздела III Договора о предоставлении кредита в безналичном порядке и ведении банковских счетов Банк имеет право в соответствии с пунктом 2 статьи 407 ГК РФ потребовать от Заемщика незамедлительного полного досрочного погашения всей задолженности по Договору в следующих случаях:

-при наличии просроченной задолженности свыше 60 (шестидесяти) календарных дней

-при обращении Заемщика в Банк с заявлением о расторжении Договора полностью или в части.

13.10.2011г истцом было направлено заявление о расторжении договора полностью и пересчете графика погашения задолженности. Ответчик не ответил на указанное заявление.

В соответствии с п.2 ст.428 ГК РФ присоединившаяся к договору сторона вправе потребовать расторжения или изменения договора, если договор присоединения хотя и не противоречит закону и иным правовым актам, но лишает эту сторону прав, обычно предоставляемых по договорам такого вида, исключает или ограничивает ответственность другой стороны за нарушение обязательств либо содержит другие явно обременительные для присоединившейся стороны условия, которые она, исходя из своих разумно понимаемых интересов, не приняла бы при наличии у нее возможности участвовать в определении условий договора.

Согласно ст.32 Закона О защите прав потребителей потребитель вправе отказаться от услуг исполнителя в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по договору. Такой же позиции придерживается Президиум Высшего Арбитражного Суда Российской Федерации в своем информационном письме от 13 сентября 2011 г. (Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров).

Согласно части 7 статьи 29 ГПК РФ иски о защите прав потребителей могут быть предъявлены в суд по месту жительства или месту пребывания истца либо по месту заключения или месту исполнения договора.

В соответствии с пунктом 2 статьи 17 Закона РФ О защите прав потребителей иски о защите прав потребителей могут быть предъявлены в суд по месту нахождения организации, месту жительства или пребывания истца, месту заключения или исполнения договора. При этом выбор между несколькими судами, которым подсудно дело, принадлежит истцу.

Таким образом, включение банком в кредитный договор условия о подсудности спора только по месту нахождения банка является нарушением Закона Российской Федерации О защите прав потребителей, поскольку ущемляет установленные законом права потребителя, противоречит основному смыслу законодательства о защите прав потребителей - предоставить гарантии социально и экономически слабой стороне в заведомо неравных отношениях с контрагентами, осуществляющими банковскую деятельность, существенно ограничивает права потребителей, нередко проживающих на значительном удалении от банка в возможности адекватной и эффективной защите своих прав.

Такой же позиции придерживается Президиум Высшего Арбитражного Суда Российской Федерации в своем информационном письме от 13 сентября 2011 г.

(Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров).

Действиями ответчика истцу был причинен моральный вред. Истец неоднократно устно обращался с просьбой об урегулировании вопроса по задолженности в связи с уважительными причинами, направлял ходатайство о восстановлении графика платежей, претензию о возврате уплаченного страхового взноса в адрес ответчика, заявление о расторжении договора полностью и пересчете графика погашения от 28.06.2011г. Ответчик не ответил на ходатайство и заявление о расторжении договора, не исполнил требований истца в добровольном порядке. В соответствии со ст. 15 Закона РФ О защите прав потребителей моральный вред, причиненный потребителю вследствие нарушения исполнителем на основании договора с ним, прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от возмещения имущественного вреда. Моральный вред истец оценивает в размере 20 000,00 (двадцать тысяч) рублей.

На основании вышеизложенного - Прошу:

1. Расторгнуть договор от 28.06.2010г №2120577399, прекратить дальнейшее начисление процентов по данному договору и признать за истцом сумму долга перед ООО Банк по договору в размере

133 691,78 рублей.

2. Взыскать с ответчика в пользу Павлова Петра Петровича сумму уплаченного страхового взноса на личное страхование в размере

19 602,00 рублей.

3. Взыскать с ответчика в пользу Павлова Петра Петровича сумму упущенной выгоды за период с 28.06.2010 г по 26.10.2011г в размере 3 215,80 рублей.

4. Взыскать с ответчика в пользу Павлова Петра Петровича проценты за пользование чужими денежными средствами за период с 28.06.2010 г по 26.10.2011г в размере 531,67 рублей.

5. Взыскать с ответчика в пользу Павлова Петра Петровича сумму комиссии, уплаченной при взносе денежных средств наличными в размере 580,00 рублей.

6. Взыскать с ответчика в пользу Павлова Петра Петровича затраты по оплате юридической помощи в размере 15 000,00 (пятнадцать тысяч рублей).

7. Взыскать с ответчика в пользу Павлова Петра Петровича компенсацию морального вреда в размере 20 000,00 (двадцать тысяч) рублей.

8. Взыскать в пользу КРОО по защите прав потребителей Защита потребителя пятьдесят процентов от суммы взысканного штрафа в соответствии с п.6 ст.13 закона О защите прав потребителей.

1. Копии искового заявления со всеми копиями приложенных

документов для Ответчика.

2. Условия Договора о предоставлении кредитов в безналичном порядке и ведении банковских счетов.

3.Договор, Заявка на открытие банковских счетов/Анкета Заемщика от 28.06.2010г.

4.График погашения от 28.06.2010г

5. Договор о ведении банковского счета от 28.06.2010г

6. Тарифы ООО Банк по Договору о ведении банковского счета и тарифные планы.

7. Приходный кассовый ордер № 0001 от 28.06.2010г. на 500,00 руб. расходный ордер от 28.06.2010г на 150 000,00 руб. заявление на денежный перевод № 000001 от 28.06.2010г на 150 000,00 руб. приходные кассовые ордера № 0003 от 15.07.2010г на 9 230,00 руб. №000118 от 17.08.2010г на 9 270,00 руб. № 000017 от 20.09.2010г на 9 270,00 руб. № 000029 от 19.10.2010г на 9270,00 руб. № 000007 от 18.11.2010г на 9 270,00 руб.,№000039 от 20.12.2010г на 9 250,00 руб. № 000012 от 18.01.2011г на 9 250,00 руб. № 000086 от 21.02.2011г на 9 250,00 руб. № 000013 от 25.03.2011г на 9 250,00 руб. № 000094 от 12.09.2011г на 10 000,00 руб.,№ 000054 от 24.10.2011г на 9 250,00руб.

8.Страховой полис № 2120577399

9. Листки нетрудоспособности за периоды с 29.04.2010г по 28.05.2010г, с 29.05.2010г по 23.06.2010г, с 24.06.2010г по 30.06.2010г.

10. Расчет суммы задолженности по кредитному договору за период с 28.06.2010 по 26.10.2011г

11. Расчет исковых требований.

12. Уведомление о передаче дела в суд.

13. Ходатайство от 23.09.2011г.

14. Претензия от 06.10.2011г

15. Заявление о расторжении договора полностью от 13.10.2011г

16. Выписка банка с 23.06.2010 по 04.10.2011г.

17.Заявление от Павлова Петра Петровича в КРОО по защите прав потребителей Защита потребителя.

18. Договор об оказании юридической помощи от 22.09.2011г.

19. Квитанция к приходному кассовому ордеру № 101 от 22.09.2011г

20. Устав КРОО по защите прав потребителей Защита потребителя.

21. Протокол общего собрания от 12.10.2009г

22.Выписка из ЕГРЮЛ

23.Доверенность № от 22 сентября 2011г

24. Определение от 31.10.2011г

25. Определение от 14.11.2011г

Дата подачи заявления 26 октября 2011г.

По доверенности № 12 от 05 октября 2011г Смирнов Иван Иванович

исковых требований истца Павлова Петра Петровича к ответчику ООО Банк

1. Сумма уплаченного страхового взноса на личное страхование 19 602,00 рублей.

2. Сумма процентов за пользование Банком чужими денежными средствами (сумма уплаченного страхового взноса) за период с 28.06.2010г по 26.10.2011г - 19 602,00руб.*8,25%/365* 120дн.= 531,67 рублей.

3. Сумма упущенной выгоды (в связи с уплаченным страховым взносом) за период с 28.06.2010г по 26.10.2011г - 19 602,00*49,90%/365*120дн.=3 215,80 рублей.

4. Сумма комиссии, уплаченной при взносе денежных средств наличными за период с 28.06.2010г по 26.10.2011г- 580,00 рублей.

Итого исковые требования составляют:19602,00+531,67+3215,80+580,00=23929,47 рублей.

26 октября 2011г

По доверенности № 12 от 05 октября 2011г Смирнов Иван Иванович

задолженности по договору № 2120577399 от 28.06.2010г

за период фактического пользования кредитом с 28.06.2010г по 26.10.2011г

Размер кредита (поле 40 Договор/Заявка на открытие банковских счетов/Анкета Заемщика) составляет 169 602,00 рублей.

Процентная ставка (поле 47 Договор/Заявка на открытие банковских счетов/Анкета Заемщика) - 49,90% годовых

График погашения от 28.06.2010г рассчитан на период с 28.07.2010г по12.06.2013г аннуитетным способом погашения.

В связи с расторжением договора и досрочным погашением кредита срок фактического пользования кредита составляет с 28.06.2010 по 26.10.2011г.

В соответствии с формулой аннуитетного платежа размер периодических (ежемесячных) выплат будет составлять: A = K · S

Где А - ежемесячный аннуитетный платёж, К - коэффициент аннуитета,

S - сумма кредита.

Коэффициент аннуитета рассчитывается по следующей формуле:

где i - месячная процентная ставка по кредиту (= годовая ставка / 12),

n - количество периодов, в течение которых выплачивается кредит.

Поскольку периодичность платежей по кредиту - ежемесячно, то ставка по кредиту (i) берётся месячная. Если процентная ставка 49,90% годовых, то месячная ставка:

i = 49,90% / 12 мес =4,16%.

Расчет аннуитетного платежа исходя из фактического срока пользования

с 28.06.2010 по 26.10.2011г. n =16 (16 месяцев)

К= 0,0416*(1+0,0416)16 = 0,0868

Исковое заявление о расторжении кредитного договора.Цена иска: не подлежит оценке

Госпошлина: 200 рублей.

о расторжении кредитного договора.

_ Дата _ между __ и __ был заключен кредитный договор № __ следующих условиях:

Описание основных условий договора - сумма кредита / кредитной линии, срок, процентная ставка, порядок погашения .

_ Дата _ меня произошло существенное изменение обстоятельств – потеря дохода и т.п.

В результате этого я дата обратился в целях реструктуризации кредита / займа в __, однако представитель ответчика ответил отказам и потребовал досрочного погашения всей суммы кредита. Совокупность вышеуказанных обстоятельств является существенным изменением обстоятельств, из которых стороны исходили при заключении договора и являются основанием для его расторжения. На основании выше изложенного руководствуясь ст. 451, п.2, ст. 452 ГК РФ,

1. Расторгнуть кредитный договор № __ от __

С уважением, ______________________

только для жителей Москвы и МО Кадушкина Р.В.

юрист на сайте Маев И.К.

юрист на сайте Киселев Р.В.

юрист на сайте Литвинова Е.С.

юрист на сайте ООО ЮБК "Оберегъ"

юрист на сайте Центр содействия бизнесу "СТЭНЛИ"

юрист на сайте Ефимов В.П.

юрист на сайте Юридическая компания "Альфа-Легал"

юрист на сайте Терновых И.А.

юрист на сайте Бюро безопасности недвижимости

юрист на сайте Волков В.Р.

юрист на сайте Пфайффер М.А.

юрист на сайте Глобальная Юридическая Компания

Здравствуйте, уважаемый гость!

Сейчас на сайте 177 юристов.

Какой у Вас вопрос?

Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС? Как делится имущество

при наследовании

по закону? Как поехать учиться

по обмену? Как рассчитать

будущую

пенсию? Как заключить брачный договор? Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС?

"Электронный журнал "Азбука права", 25.08.2016

КАК РАСТОРГНУТЬ КРЕДИТНЫЙ ДОГОВОР?Кредитный договор можно расторгнуть по соглашению сторон и по решению суда (ст. 450 ГК РФ).

I. Расторжение кредитного договора по соглашению сторон

Порядок расторжения договора по соглашению сторон различается в зависимости от того, погашена ли заемщиком задолженность по кредитному договору и истек ли срок его действия.

1. Срок действия кредитного договора истек

1 .1. Если задолженность погашена

При полном погашении кредитной задолженности кредитный договор прекращается автоматически в связи с его надлежащим исполнением (ст. 408 ГК РФ). Каких-либо дополнительных документов подписывать не нужно, например заявления о расторжении договора, дополнительного соглашения к кредитному договору и пр.

Однако зачастую после прекращения обязательств заемщика, вытекающих из кредитного договора, у клиента остаются перед банком обязательства по другим договорам, заключенным в целях обслуживания задолженности. Это, например, договор банковского счета - в случае предоставления кредита безналичным путем на расчетный счет клиента. Подобные договоры не расторгаются автоматически в связи с исполнением обязательств по кредитному договору. По таким договорам может накапливаться задолженность, например задолженность за ведение и обслуживание банком банковской карты. Поэтому при полном погашении кредита необходимо написать в банк заявление по форме банка о расторжении сопутствующих договоров, например договора банковского счета, карточного счета и т.д. и получить у банка справку, подтверждающую отсутствие вашей задолженности перед ним по состоянию на текущую дату.

1 .2. Если задолженность не погашена

Факт истечения срока кредитного договора, долг по которому не погашен в полном объеме, сам по себе не прекращает договора. В данном случае, если заемщик намерен расторгнуть кредитный договор, ему необходимо обратиться в суд в порядке, описанном ниже.

Если у вас есть задолженность перед банком после истечения срока действия кредитного договора, вы обязаны погасить долг. Когда по каким-то причинам сделать это затруднительно, необходимо обратиться в банк с заявлением о реструктуризации задолженности.

На основании этого заявления банк подпишет с вами соглашение, позволяющее погасить задолженность на новых условиях (срок погашения, график погашения, процентная ставка), - дополнительное соглашение к кредитному договору об изменении условий кредитования, соглашение о новации, договор о предоставлении отступного, новый кредитный договор и др.

Не скрывайтесь от банка! В этом случае банк, скорее всего, уступит свои права по заключенному между вами кредитному договору коллекторскому агентству.

2. Досрочное расторжение кредитного договора

В этом случае ваши действия зависят от способа получения кредитных средств.

Если между вами и банком подписан кредитный договор на единоразовое предоставление средств, условие о расторжении договора в связи с его досрочным исполнением может содержаться в вашем заявлении на досрочное погашение кредита.

Если такой фразы в заявлении нет, договор в любом случае будет прекращен автоматически после погашения кредита (ст. 408 ГК РФ).

Если между вами и банком заключен договор об открытии кредитной линии, вы погасили задолженность и не намереваетесь в дальнейшем пользоваться очередными кредитными траншами, целесообразно подписать с банком дополнительное соглашение к кредитному договору о его расторжении по соглашению сторон (п. 1 ст. 450 ГК РФ). Укажите в нем, что у вас нет задолженности перед банком по кредитному договору.

I I. Расторжение кредитного договора в судебном порядке

По требованию заемщика договор может быть расторгнут по решению суда:

- при существенном нарушении договора другой стороной. Существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора (п. 2 ст. 450 ГК РФ). Примером существенного нарушения договора банком может быть незаконное взимание штрафных санкций, комиссий, незаконная очередность списания задолженности и др.;

- при существенном изменении обстоятельств, из которых стороны исходили при заключении договора. Например, потеря заемщиком работы, утрата заработка (ст. 451 ГК РФ).

Для расторжения кредитного договора в судебном порядке советуем придерживаться следующего алгоритма.

Шаг 1. Предложите банку расторгнуть кредитный договор.

До обращения в суд с иском о расторжении кредитного договора необходимо направить в банк письмо с предложением о расторжении договора. Письмо можно направить по почте заказным письмом с уведомлением о вручении либо лично передать в управление делами банка. На ксерокопии письма желательно получить отметку банка о получении им вашего письма.

Требование о расторжении договора можно заявить в суд после получения отказа другой стороны на предложение расторгнуть договор либо неполучения ответа в срок, указанный в вашем письме, а при его отсутствии - в тридцатидневный срок (п. 2 ст. 452 ГК РФ). По истечении указанного срока вы вправе подать в суд общей юрисдикции иск о расторжении кредитного договора.

Шаг 2. Подготовьте исковое заявление и подайте его в суд.

Исковое заявление подается в суд в письменной форме. В нем должны быть указаны:

- наименование и место жительства (нахождения) истца и ответчика (банка);

- сущность нарушения прав истца и его требования;

- обстоятельства, на которых истец основывает свои требования, и их доказательства;

- перечень прилагаемых к заявлению документов (ст. 131 ГПК РФ).

Исковое заявление подписывается истцом или его представителем.

Справка. Документы, прилагаемые к исковому заявлению

К исковому заявлению прилагаются следующие документы:

- копии искового заявления в соответствии с количеством ответчиков и третьих лиц (если имеются);

- квитанция об уплате госпошлины в размере 300 руб. ( пп. 3 п. 1 ст. 333.19 НК РФ);

- доверенность или иной документ, удостоверяющие полномочия представителя истца;

- документы, подтверждающие обстоятельства, на которых истец основывает свои требования, копии этих документов для ответчика и третьих лиц (если таковые имеются): кредитный договор, дополнения и изменения к нему, заявки на выдачу кредита, расчеты полной стоимости кредита, выписки движения средств по счетам заемщика в банке, письма в банк с отметкой об их получении и письма, полученные от банка, а также любые другие документы, имеющие отношение к рассматриваемому делу.

Иск подается истцом лично или через своего представителя в суд по месту нахождения ответчика, либо по месту жительства (пребывания) истца, либо по месту заключения или месту исполнения договора (в случае нарушения прав потребителя) (ст. 28. п. 7 ст. 29 ГПК РФ).

Шаг 3. Примите участие в судебном заседании и получите решение.

В течение пяти дней со дня поступления искового заявления суд решает, принять ли его к производству суда, назначает предварительное заседание, а впоследствии - судебное разбирательство (ст. 133 ГПК РФ). Если невозможно явиться в судебное заседание, предупредите об этом суд, представьте доказательства уважительности причин отсутствия на заседании и попросите суд об отложении разбирательства по делу либо рассмотрении дела в ваше отсутствие (ст. 167 ГПК РФ).

Решение суда вступает в законную силу по истечении срока на апелляционное обжалование, если оно не было обжаловано (ст. 209 ГПК РФ). Обжаловать решение можно в течение месяца со дня его принятия в окончательной форме. Если исковые требования удовлетворены, кредитный договор признается расторгнутым с момента вступления в законную силу решения суда.

Как получить отсрочку по погашению кредита? >>>

Вправе ли банк отказать в досрочном погашении кредита и потребовать уплаты процентов за весь срок выдачи кредита? >>>

Каков порядок налогообложения НДФЛ сумм возмещения судебных расходов? >>>

Подготовлено на основе материала

профессора кафедры банковского права

МГЮА им. О.Е.Кутафина

г. Волгоград, проспект им. В.И. Ленина

ЗАЯВЛЕНИЕ О РАСТОРЖЕНИИ ДОГОВОРА КРЕДИТА

Между мной и Банком ВТБ24 (далее Банк) заключено кредитное соглашение №ХХХХХХХХХХХХХХХХ, Банком выдана пластиковая карта по вышеназванному соглашению № ХХХХ сроком действия до ХХ.2010 г. и пластиковая карта по подчиненному контракту №ХХХХХХХХХХХХХХХХ сроком действия до ХХ.2013г. на мое имя.

ХХ.ХХ.2012 г. я обратился в отделение Банка ОО На Бакинской г. Волгоград с вопросом о погашении всей задолженности по вышеназванным кредитным соглашениям и расторжению кредитных договоров №ХХХХХХХХХХХХХХХХ, и подчиненному контракту №ХХХХХХХХХХХХХХХХ.

Согласно предоставленной Банком выписки от ХХ.ХХ.2012г. задолженность до полного исполнения обязательств по кредиту (общая сумма погашения) по контракту №ХХХХХХХХХХХХХХХХ и подчиненному контракту №ХХХХХХХХХХХХХХХХ составляет ХХХХХ рубля ХХ копеек.

ХХ.ХХ.2012 г. я частично погасил задолженность по контракту №ХХХХХХХХХХХХХХХХ и подчиненному контракту №ХХХХХХХХХХХХХХХХ в размере ХХХХХ рубля ХХ копеек.

ХХ.ХХ.2012 г. я погасил оставшуюся задолженность по контракту №ХХХХХХХХХХХХХХХХ и подчиненному контракту №ХХХХХХХХХХХХХХХХ в размере ХХ рублей.

На основании вышеизложенного считаю, что я исполнил обязательства по возврату полученных денежных сумм по договору кредита №ХХХХХХХХХХХХХХХХ и подчиненному контракту №ХХХХХХХХХХХХХХХХ, по уплате процентов на полученные денежные суммы, а также обязательства возникшие в связи с нарушениями (штрафы, пени) в полном объеме.

На основании вышеизложенного, руководствуясь ч. 1 ст. 450 ГК РФ:

Расторгнуть кредитный договор №ХХХХХХХХХХХХХХХХ и подчиненный контракт №ХХХХХХХХХХХХХХХХ, и закрыть счета по вышеназванным договорам, а также расторгнуть все подчиненные контракты к этим договорам и закрыть их счета.

Остаток на вышеназванных счетах после завершения обработки распоряжений и урегулирования задолженностей прошу перечислить на реквизиты, указанные к приложению №1 к настоящему заявлению, являющегося непосредственной частью данного заявления.

В соответствии с п. 7.1.10 Правил предоставления и использования банковских карт ВТБ24, размещенных на сайте www.vtb24.ru по адресу: http://www.vtb24.ru/personal/cards/docs/Documents/vtb24_rules_cards.pdf мной прилагаются: банковские карты Банка ВТБ24: зарплатная карта №ХХХХХХХХХХХХХХХХ срок действия до ХХ.2013 г. выданная на имя П.П. организация ХХХ Visa, карта № ХХХХ срок действия до ХХ.2010 г. выданная на имя П.П. организация ХХХ Visa electron.

о расторжении кредитного договора

31.12.2013 г. я заключила с ОАО «Национальный банк «Траст» кредитный договор путем заполнения заявления о предоставлении кредита на неотложные нужды на следующих условиях:

Фактически в период с 31.12.2013 по 01.12.2014 я получила денежные средства в сумме 260 000 руб . что подтверждается справкой по лицевому счету (прилагаю).

Погашение кредита я осуществляла периодическими платежами в следующем порядке:

Общая сумма внесенных мной в погашение кредита денежных средств составляет 85 300 руб . Таким образом, сумма основного долга по кредитному договору составляет 174 700 руб. Сумма процентов за пользование кредитом в период с даты получения кредита до настоящего времени (01.01.2014 – 01.12.2014) составляет 59 488 руб.

В настоящее время я лишилась возможности исполнять кредитный договор на согласованных с банком условиях, поскольку потеряла работу и заработок.

При этом с супругом я разведена с 25 ноября 2003 г.; у меня на иждивении находится двое несовершеннолетних детей — Антон, 12.03.2009 г/р и Анастасия, 01.09.2001 г/р. Моей дочери присвоена инвалидность, что подтверждается справкой МСЭ-2012 (приложение к иску). Бывший супруг материальной помощи мне не оказывает.

Возможность поиска работы в настоящее время у меня ограничена, поскольку я вынуждена осуществлять уход за детьми.

Сохранение кредитного договора на согласованных условиях повлечет для меня разорение моей семьи.

В соответствии с положениями ст.450 и ст.451 ГК РФ договор (в том числе кредитный) может быть изменен по решению суда при существенном изменении обстоятельств, из которых стороны исходили при заключении договора, если иное не предусмотрено договором или не вытекает из его существа. Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

В соответствии с п. 2 ст. 451 ГК РФ, если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут судом при наличии одновременно следующих условий:

1) в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет;

2) изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота;

3) исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

4) из обычаев делового оборота или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

На основании изложенного и в соответствии со ст.450, 451 Гражданского кодекса РФ, прошу вас расторгнуть кредитный договор, заключенный 31.12.2013 г.

Обратите внимание! Существует два варианта расторжения кредитного договора – по соглашению сторон и через суд. К сожалению, практика показывает, что расторгнуть договор по инициативе заемщика без согласия банка практически невозможно. Тем не менее, если вы намерены попробовать, то в первую очередь необходимо направить в банк соответствующее письменное заявление. Этот документ сначала послужит основанием для обсуждения с банком возможности расторжения по соглашению, а потом его можно будет предъявить в суде как доказательство попытки досудебного урегулирования.

В любом случае для расторжения договора одного вашего желания мало, необходима убедительная причина, например, существенное изменение обстоятельств. В своем заявлении вам необходимо указать на эту причину, сослаться на законодательство и приложить подтверждающие документы. Наиболее часто заемщики в качестве изменившихся обстоятельств указывают увольнение с работы и другие финансовые сложности. Однако как банк, так и суд крайне редко принимают во внимание такие аргументы.

Судебная практика признает следующие основания для расторжения кредитного соглашения:

Составленное по шаблону заявление необходимо послать в банк заказной почтой, ценным письмом с описью вложений и уведомлением о вручении. Вы можете также лично отнести заявление в банк, вторым экземпляром оставив себе копию, на которой сотрудники банка должны поставить отметку о принятии. Если адрес вашего фактического проживания не совпадает с адресом регистрации, мы рекомендуем не указывать фактический адрес в качестве почтового. Лучше не давать банку дополнительной информации о вашем месте жительства, а для переписки завести абонентский ящик в любом почтовом отделении. К слову, также лучше не указывать свой основной телефонный номер, а купить для таких целей отдельную SIM-карту.

Важно понимать, что любая официальная переписка с банком – это сугубо юридический вопрос, и только профессиональный юрист может разбираться во всех его деталях. Например, направляя в банк заявление, нужно учитывать, что вы тем самым прерываете течение срока исковой давности по кредиту. В каждой конкретной ситуации есть множество особенностей, которые необходимо проанализировать перед тем, как писать официальные заявления. Мы настоятельно рекомендуем проконсультироваться с кредитным адвокатом, особенно есть вы видите вероятность того, что ситуация с вашим кредитом может дойти до суда.

Отзывы