Рейтинг: 4.5/5.0 (1597 проголосовавших)

Рейтинг: 4.5/5.0 (1597 проголосовавших)Категория: Бланки/Образцы

- Кто вносит записи в трудовые книжки: прежний работодатель или новый.

- Какую запись в трудовой нужно заверить подписью и печатью компании.

- Какой день считается днем увольнения работника при реорганизации.

Один из этапов реорганизации - решение кадровых вопросов. Сотрудники могут продолжить работу в новой компании, а могут уволиться. Возможно, часть сотрудников будет сокращена.

При заполнении трудовых книжек работников важно четко представлять:

- какая компания (новая или прежняя) вносит в них записи;

- какие документы являются основанием для внесения записей;

- какие записи нумеруются, а какие нет;

- какие записи нужно заверять подписью и печатью.

Ответ на первый вопрос зависит от двух обстоятельств:

- в какой форме была проведена реорганизация компании;

- остается ли сотрудник работать в реорганизованной компании.

Какой может быть реорганизация

При реорганизации права и обязанности переходят к компании-правопреемнику в порядке, предусмотренном ст. 58 Гражданского кодекса (табл. 1).

Формы реорганизации и правопреемники

Как мы видим, в результате реорганизации компания может прекратить свое существование, а может и продолжить деятельность.

Кто составит приказ и внесет запись в трудовую книжку

Кто будет вносить записи в трудовую книжку, зависит также от того, остается работник трудиться в реорганизованной компании или нет.

Записи в трудовые книжки работников по результатам реорганизации вносятся на основании приказа руководителя:

- реорганизованной компании - если сотрудники продолжат работу в новой организации;

- реорганизуемой компании - если сотрудник по разным причинам отказывается работать в компании-правопреемнике. Тогда трудовой договор с ним расторгается.

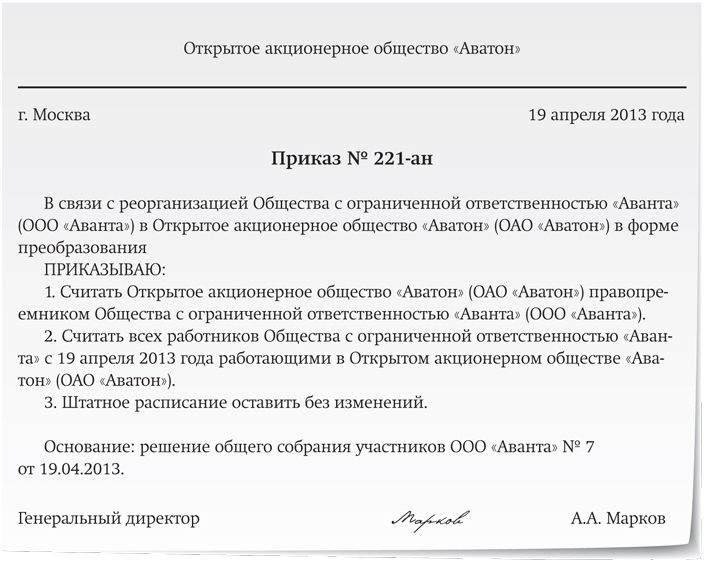

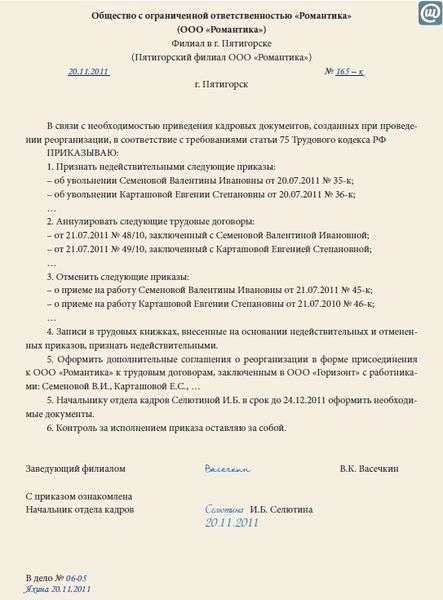

Образец приказа по итогам реорганизации в форме преобразования приведен ниже.

Приказ об итогах реорганизации

Нужно ли заверять печатью записи о реорганизации в трудовой книжке

Печать нужно ставить только на записи, связанные с увольнением. После записи об увольнении ставится печать, а также подписи работника и сотрудника отдела кадров.

Запись о проведенной реорганизации, переводе на другую должность заверять печатью не надо. Такой вывод можно сделать из п. 35 Правил, утвержденных Постановлением Правительства РФ от 16.04.2003 N 225 (далее - Правила).

Хотя АО и ООО теперь не обязаны иметь печать (Федеральный закон от 06.04.2015 N 82-ФЗ), при заполнении трудовых книжек она пока обязательна.

Если сотрудник продолжает работать после реорганизации

Реорганизация не повод для прекращения трудовых договоров с работниками (ч. 5 ст. 75 ТК РФ). Если сотрудник согласен продолжать работу в компании-правопреемнике:

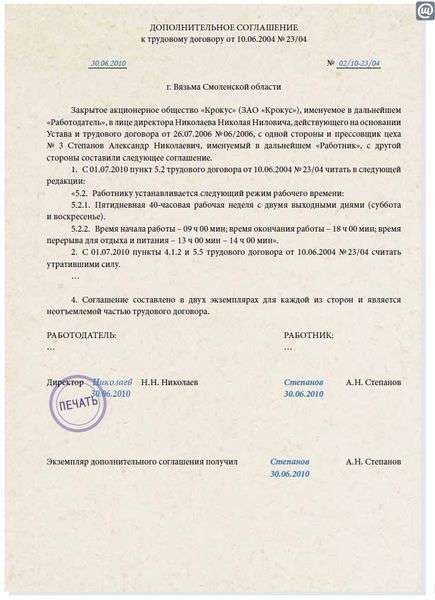

- нужно заключить дополнительное соглашение к трудовому договору. В нем нужно указать реквизиты сторон, которые изменились. Например, при реорганизации в форме преобразования поменяется наименование компании (п. 1 ст. 54 ГК РФ);

- внести в трудовую книжку две записи. Первую - о проведенной реорганизации, вторую - о переводе сотрудника на должность в реорганизованной компании.

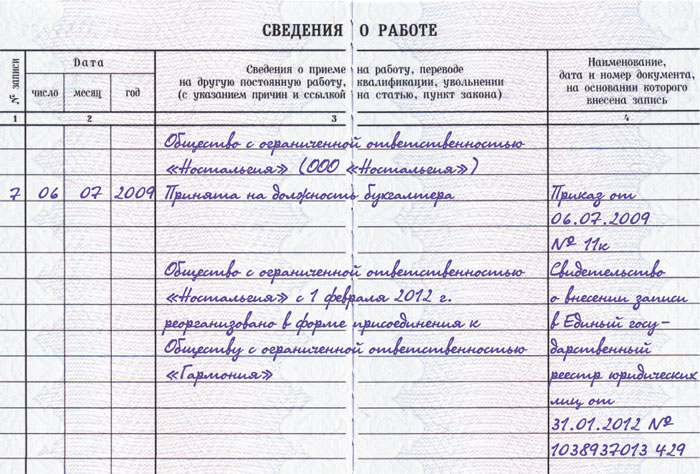

Запись о реорганизации

Запись о реорганизации нужно внести по аналогии с записью о переименовании компании (п. 3.2 Инструкции, утвержденной Постановлением Минтруда России от 10.10.2003 N 69, далее - Инструкция).

Для этого в разделе "Сведения о работе" (образец 2 на с. 118):

- в графу 3 внесите запись о реорганизации и укажите форму, в которой она была проведена;

- в графе 4 укажите приказ (распоряжение) или иное решение работодателя, его дату и номер.

Обратите внимание: в записи о реорганизации в графах 1 и 2 раздела "Сведения о работе" порядковый номер и дата записи не ставятся.

Запись о переводе работника на новую должность

В разделе "Сведения о работе" нужно (п. 3.1 Инструкции, п. п. 4 и 10 Правил):

- в графе 1 - поставить порядковый номер записи;

- графе 2 - дату приказа о переводе на новую должность;

- графе 3 - внести запись о переводе;

- графе 4 - указать реквизиты приказа о переводе.

Образец записи приведен ниже (образец 2).

Записи о реорганизации компании и переводе работника на новую должность

Сведения о работе

Как делают на практике

Чтобы избежать дополнительных сложностей, многие компании увольняют работников по соглашению сторон в течение пяти рабочих дней, которые отводятся на регистрацию нового юридического лица (п. 1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ). Эти пять дней начинают течь со дня представления в налоговый орган документов на регистрацию.

Если реорганизация - предлог для сокращения штата

Мы выяснили, что реорганизация не может служить основанием для расторжения трудовых договоров. Но на практике одна из ее целей - уменьшить численность работников. Специалисты Роструда считают законным сокращение штата в связи с реорганизацией (Письмо от 05.02.2007 N 276-6-0).

Обратите внимание: если работник увольняется, записи о реорганизации в его трудовой книжке делать не надо (см. образец 3 на с. 119).

Не путайте реорганизацию с ликвидацией

Некоторые работодатели, проводя реорганизацию, увольняют работников на основании п. 1 ч. 1 ст. 81 Трудового кодекса - в связи с ликвидацией компании. Но это неправильно.

В отличие от реорганизации ликвидация означает прекращение юрлица и отсутствие правопреемства прав и обязанностей к другим лицам (п. 1 ст. 61 ГК РФ).

Запись об увольнении в связи с сокращением штата при реорганизации

Сведения о работе

Нужно ли письменное согласие работника на продолжение трудовых отношений при реорганизации? – Нет.

Является ли реорганизация основанием для расторжения трудовых договоров с работниками? – Нет.

Считается ли реорганизация сменой собственника? – Нет.

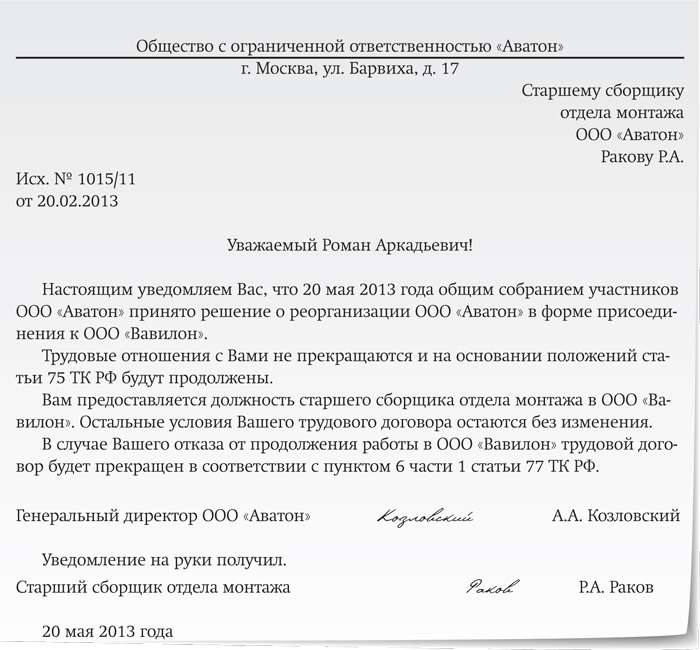

Должен ли работник знать о предстоящей реорганизации?Действующее законодательство не предусматривает обязанности уведомлять работников о предстоящей реорганизации. Но это необходимо сделать, поскольку реорганизация юридического лица – работодателя затрагивает их интересы.

При реорганизации возможны изменения штатного расписания, в результате которых одни должности могут быть исключены, а другие введены. Если работники попали под сокращение, необходимо уведомить их об этом персонально под роспись не менее чем за два месяца до увольнения (ст. 180 ТК РФ). Такие сотрудники в соответствии со статьей 178 Трудового кодекса имеют право на выходное пособие в размере среднего месячного заработка. Также за ними сохраняется средний месячный заработок на период трудоустройства, но не более двух месяцев со дня увольнения.

В ситуации, когда в новом штатном расписании должность работника сохранена, оснований для увольнения по сокращению штата нет. Если изменяются условия трудового договора (например место работы), работник также не позднее чем за два месяца должен быть извещен в письменной форме (ст. 74 ТК РФ). Если работник согласен с такими изменениями, трудовые отношения с ним продолжаются.

Если условия трудового договора предполагается изменить в силу объективных причин, работника также необходимо письменно известить о таких изменениях (размере и условиях оплаты труда, режиме рабочего времени и др.).

Процедура извещения работника о предстоящих в результате реорганизации изменениях условий его труда должна быть аналогична процедуре, которая предусмотрена статьей 74 Трудового кодекса. Эта статья гласит, что об изменении в технике и технологии производства, структурной реорганизации производства и в иных случаях, которые повлекут за собой необходимость изменения условий трудового договора, работник должен быть уведомлен в письменной форме не позднее чем за два месяца. Причем в уведомлении нужно упомянуть не только об изменении условий договора, но и о причинах, которые вызвали эту необходимость.

Во всех документах (уведомления, приказы и др.) указывайте дату, которая определяет момент реорганизации (дату внесения записей в ЕГРЮЛ)

Получение письменного согласия работника на продолжение трудовых отношений в реорганизованном обществе не является обязательным.

Если работнику гарантируется сохранение трудовой функции и достойных условий труда, достаточно письменно известить его о реорганизации компании. Работник может выразить согласие, продолжая исполнять свои трудовые обязанности у работодателя после завершения реорганизации. Иначе сотрудник имеет право отказаться от продолжения работы и в связи с этим будет уволен на основании пункта 6 части первой статьи 77 Трудового кодекса.

Виды реорганизацииТРУДОВЫЕ ОТНОШЕНИЯ ПРИ РЕОРГАНИЗАЦИИ ОРГАНИЗАЦИИ

Статья 36 Трудового кодекса РБ (далее - ТК) предусматривает следующие виды реорганизации организации: слияние, присоединение, разделение, выделение, преобразование.

Под преобразованием следует понимать изменение организационно-правовой формы юридического лица. Аналогичная по содержанию норма, регламентирующая виды реорганизации, содержится в ст.53 Гражданского кодекса РБ (далее - ГК).

Вместе с тем от реорганизации необходимо отличать сходные процедуры. При реорганизации последствия касаются правового статуса хотя бы одного из юридических лиц и не могут затрагивать только части организаций. Так, при реорганизации путем слияния, присоединения, разделения и преобразования ранее существовавшее юридическое лицо прекращает свое существование. В результате реорганизации путем выделения ранее существовавшее юридическое лицо не прекращает свое существование, но появляется новое юридическое лицо.

Практика показывает, что иногда наниматели пытаются применять нормы, регулирующие вопросы реорганизации организации, при проведении вышеуказанных процедур (слияние, присоединение, разделение, выделение, преобразование) в отношении структурных подразделений юридических лиц (например, филиалов, представительств). Однако в действительности в этом случае не имеет место реорганизация организации, поскольку правовой статус юридических лиц в целом не изменяется. Изменениям подвергается лишь часть внутренней структуры юридических лиц. Например, нельзя говорить о реорганизации организации при объединении двух филиалов. Кроме того, согласно п.27 постановления Пленума Верховного суда РБ от 29.03.2001 № 2 «О некоторых вопросах применения судами законодательства о труде»передача структурного подразделения из одной организации в другую не является реорганизацией. Это обстоятельство может являться основанием для прекращения с работниками такого структурного подразделения трудового договора по сокращению численности или штата работников (п.1 ст.42 ТК) или перевода работника с его согласия к другому нанимателю.

В ст.53 ГК указано, что реорганизация юридического лица может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами. В то же время для отдельных форм некоммерческих организаций ГК и иными законодательными актами могут быть установлены ограничения в отношении форм реорганизации. Кроме того, ст.53 ГК предусматривает, что в случаях, определенных законодательными актами, реорганизация юридических лиц может быть осуществлена лишь с согласия уполномоченных государственных органов.

В случаях и порядке, установленных законодательными актами, реорганизация юридического лица осуществляется по решению уполномоченных государственных органов, в т.ч. суда. Если учредители (участники) юридического лица, уполномоченный ими орган юридического лица или орган юридического лица, уполномоченный на реорганизацию его учредительными документами, не осуществят реорганизацию юридического лица в срок, определенный в решении уполномоченного государственного органа, суд по иску указанного государственного органа назначает внешнего управляющего юридическим лицом и поручает ему осуществить реорганизацию этого юридического лица. С момента назначения внешнего управляющего к нему переходят полномочия по управлению делами юридического лица. Внешний управляющий выступает от имени юридического лица в суде, составляет разделительный баланс или передаточный акт и передает их на рассмотрение суда вместе с учредительными документами возникающих в результате реорганизации юридических лиц. Утверждение судом указанных документов является основанием для государственной регистрации вновь возникающих юридических лиц.

Порядок оформления продолжения трудовых отношений

При реорганизации у нанимателей возникают вопросы об урегулировании трудовых отношений с работниками, которые у них работают. На разрешение данных вопросов направлена ст.36 ТК. Согласно данной статье при реорганизации организации трудовые отношения с согласия работника на условиях, определенных трудовым договором, продолжаются.

Таким образом, законодателем предусмотрен упрощенный порядок оформления продолжения трудовых отношений с работниками при реорганизации организации, когда нанимателю достаточно получить согласие работника на продолжение трудовых отношений. Заключение нового трудового договора в этом случае не требуется, но, учитывая изменения сведений о нанимателе, с работником может быть заключено дополнительное соглашение к трудовому договору.

Законодательство о труде Республики Беларусь не предусматривает форму согласия работника на продолжение трудовых отношений при реорганизации. Тем не менее в целях предотвращения возникновения трудовых споров с работниками целесообразно получать данное согласие в письменной форме. Например, согласие работника на продолжение трудовых отношений при реорганизации организации может быть выражено в форме письменного заявления.

Примерная форма заявления:

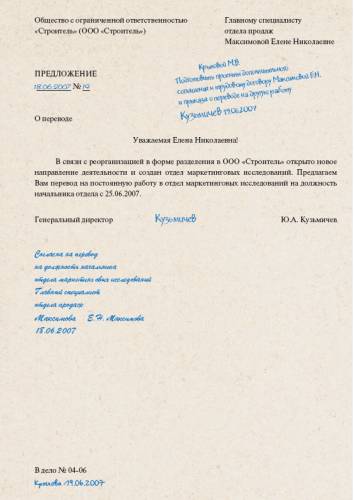

Ваши действия при присоединении организации- работнику предлагают продолжить трудовые отношения в должности, которую он занимал ранее (часть третья ст. 36 ТК);

- внести запись об увольнении в трудовую книжку и личную карточку работника.

Образец записи в трудовую книжку работника об увольнении в связи с отказом от продолжения трудовых отношений при присоединении организаций смотрите в рубрике «Полезная документация»на с. 24 журнала;

Проводить мероприятия по сокращению численности или штата работников с увольнением их по п. 1 ст. 42 ТК новый наниматель вправе только после внесения в Единый государственный регистр юридических лиц и индивидуальных предпринимателей записи о прекращении деятельности присоединенного юридического лица.

В случае прекращения трудовых отношений из-за невозможности сохранения прежних условий новый наниматель совершает следующие действия:

- издает приказ о сокращении численности или штата работников;

- подготавливает списки с учетом преимущественного права оставления на работе при сокращении численности или штата работников (часть вторая ст. 43, ст. 45, 268, 325 ТК);

- письменно уведомляет работников о предстоящем увольнении с предложением иных вакансий, имеющихся у него;

- уведомляет службу занятости в случае массового высвобождения;

- уведомляет профсоюз при его наличии (в случае отсутствия - не уведомляет);

- издает приказ об увольнении работника по п. 1 ст. 42 ТК;

- вносит запись об увольнении в трудовую книжку и личную карточку работника;

- ознакамливает работника с записью, внесенной в трудовую книжку, в его личной карточке;

- выдает работнику трудовую книжку под роспись в книге учета движения трудовых книжек и вкладышей к ним;

- выплачивает выходное пособие в размере не менее 3-кратного среднемесячного заработка (часть четвертая ст. 48 ТК);

- издает приказ о внесении изменений в штатное расписание (изменение штатного расписания производится не ранее дня, с которого сокращаемые должности перестают существовать).

Реорганизация путем присоединенияПрисоединение – один из 5 существующих в настоящее время видов реорганизации юридических лиц. Присоединением признается прекращение деятельности одного или нескольких обществ с передачей всех прав и обязанностей реорганизуемого общества в соответствии с передаточным актом другому обществу.

В процессе присоединения могут участвовать только организации, имеющие одинаковую организационно-правовую форму.

Порядок реорганизации путем присоединенияЭтапы реорганизации юридического лица путем присоединения:

1. Выбор участников процесса реорганизации путем присоединения (обычно это два или более юридических лица, имеющих разные местонахождения).

Приказ на работников при реорганизации путем присоединения

ПОЛЬЗУЙТЕСЬ ПОИСКОМ НА ФОРУМЕ! Уважаемые форумчане, перед созданием тем, пользуйтесь, пожалуйста, поиском. На большинство вопросов ответы уже даны. Пожалуйста, будьте взаимовежливы. Наш с Вами форум - для приятного профессионального общения, сотрудничества и взаимопомощи. "Давайте жить дружно!"(с).

Пожалуйста, не оставляйте в форуме активных ссылок на другие ресурсы - это понижает рейтинг нашего сайта в поисковых системах яндекс и др.

БИЗНЕС КОНСУЛЬТАНТ АЛГОРИТМ ЮРИДИЧЕСКИХ ДЕЙСТВИЙ ПО РЕОРГАНИЗАЦИИ НЕГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ В ЮРИДИЧЕСКОЕ ЛИЦО ДРУГОГО ВИДАНегосударственное (частное) учреждение - это некоммерческая организация, созданная собственником (гражданином или юридическим лицом) для осуществления управленческих, социально-культурных или иных функций некоммерческого характера. Понятие учреждения раскрывается в статье 120 Гражданского кодекса Республики Беларусь (далее - ГК).

Реорганизация учреждения, т.е. прекращение юридического лица без его ликвидации, а с универсальным правопреемством со стороны вновь возникших лиц, может осуществляться в пяти формах: слияние, присоединение, разделение, выделение, преобразование (ст. 53 ГК).

Преобразование одного юридического лица в юридическое лицо другого вида может происходить как отдельно (например, учреждение преобразовывается в ООО), так и одновременно с любой из четырех форм реорганизации (например, учреждение объединяется в форме слияния с другим юридическим лицом, одновременно преобразовываясь в акционерное общество).

В Республике Беларусь отсутствуют ограничения по правовой форме того юридического лица, в которое преобразовывается учреждение: любые учреждения могут заменить свою организационную форму на любую другую форму.

Реорганизация может осуществляться как в добровольном, так и в принудительном порядке;учреждение может быть преобразовано как в коммерческую, так и в некоммерческую организацию, но в рамках настоящей статьи мы рассмотрим алгоритм юридических действий при преобразовании негосударственного учреждения в коммерческую организацию в добровольном порядке.

I. Стадия анализа.

Анализ и выбор организационно-правовой формы нового юридического лица. Учреждение может быть преобразовано как в некоммерческую организацию, так и в коммерческую. При преобразовании создается новая организация, которая имеет другие цели деятельности, профиль, структуру, не такие, как у своего предшественника, и принимает все его активы и пассивы.

Преобразование учреждения в некоммерческую организацию возможно, но вряд ли целесообразно: с учетом того что имущество учреждения передается собственнику, то собственник должен проходить процесс ликвидации, регистрировать новое юридическое лицо и вновь вносить имущество в качестве вклада в уставный фонд или передавать в виде добровольного имущественного взноса.

Более логичным представляется преобразование учреждения в коммерческую организацию, когда собственник принимает решение о распределении долей в составе нового юридического лица, имея полное право распоряжаться имуществом. Вместе с тем и в данном случае есть свои сложности и перед принятием решения о преобразовании учреждения в коммерческую организацию следует учесть, в частности, такие моменты:

1.1. Смена характера деятельности. Радикальное изменение характера деятельности, поскольку некоммерческая организация хотя и вправе осуществлять коммерческую деятельность при определенных условиях (ст. 279 ГК), но в целом создавалась для достижения уставных целей, не связанных с извлечением прибыли.

1.2. Виды деятельности. Некоторые виды деятельности могут осуществляться только некоммерческой организацией. Если, например, учреждение образования создано в целях обеспечения получения среднего специального, высшего образования, то при преобразовании в коммерческую организацию такая деятельность должна быть прекращена.

1.3. Налогообложение и отчетность коммерческих и некоммерческих организаций имеют свои особенности, которые следует учитывать при преобразовании. Кроме того, для коммерческой организации недопустимо ведение разных балансов по отдельным видам деятельности.

1.4. Обязательства. Существуют не только виды деятельности, но и обязательства, которые не могут быть выполнены в рамках коммерческой организации. Например, учреждение получило грант и наличие статуса некоммерческой организации - обязательное требование грантодателя. Другой пример: если некоммерческая организация могла получить от коммерческой в дар имущество, то дарение между коммерческими организациями запрещено (ст. 546 ГК).

II. Решение о преобразовании.

Если собственник частного учреждения после анализа и учета всех последствий, связанных с преобразованием, принимает такое решение, то в нем должны быть отражены следующие вопросы:

2.1. О реорганизации частного учреждения в форме преобразования в некоммерческую организацию или хозяйственное общество ("реорганизовать учреждение "А" путем его преобразования в ООО "Б").

2.2. О возложении на руководителя учреждения совершения юридически значимых действий с указанием сроков исполнения: размещение объявления о реорганизации, уведомление кредиторов;проведение инвентаризации, составление передаточного акта.

2.3. Одновременно необходимо провести переговоры с потенциальными участниками создаваемой коммерческой организации об условиях участия в ней иных учредителей, кроме реорганизуемого учреждения, и решить вопросы:

о порядке передачи имущества и о формировании уставного капитала;

о размере вклада реорганизуемого учреждения в уставный фонд создаваемой коммерческой организации;

об определении места нахождения нового юридического лица;

об утверждении учредительных документов.

III. Процедура реорганизации.

3.1. Уведомление кредиторов. Руководитель учреждения уведомляет кредиторов (ст. 56 ГК). Срок для уведомления кредиторов некоммерческой организации законодательством не установлен, вместе с тем возможно по аналогии применить сроки, указанные в статье 23 Закона Республики Беларусь от 09.12.1992 N 2020-XII "О хозяйственных обществах", - не позднее 30 дней с момента принятия решения о реорганизации. Порядок уведомления руководитель вправе выбрать самостоятельно - либо направить письменные уведомления каждому кредитору, либо опубликовать объявление в республиканских печатных изданиях, например в газете "Рэспублiка".

3.2. Проведение инвентаризации обусловлено требованием закона (ст. 12 Закона Республики Беларусь от 18.10.1994 N 3321-XII "О бухгалтерском учете и отчетности"). На основании решения учредителей руководитель учреждения готовит приказ о проведении инвентаризации, назначении комиссии, сроках проведения инвентаризации. После проведения инвентаризации имущества, финансовых обязательств учреждения результаты инвентаризации оформляются бухгалтерскими документами.

3.3. Составление передаточного акта. По результатам проведенной инвентаризации составляется передаточный акт, в котором указываются положения о правопреемстве вновь созданного юридического лица по всем обязательствам учреждения в отношении всех кредиторов и должников, в том числе и по тем обязательствам, которые оспариваются сторонами (п. 1 ст. 55 ГК). Передаточный акт подлежит утверждению собственником имущества (учредителями, участниками) юридического лица или органом, принявшими решение о преобразовании учреждения. Отсутствие передаточного акта влечет отказ в регистрации нового юридического лица.

3.4. Уведомление налогового органа. В соответствии с требованиями подпункта 1.9.3 пункта 1 статьи 22 Налогового кодекса Республики Беларусь необходимо не позднее 5 рабочих дней с момента принятия решения о реорганизации уведомить о принятом решении налоговый орган по месту постановки на учет.

3.5. Уведомление РУСП "Белгосстрах" должно быть направлено в 10-дневный срок с момента принятия решения о реорганизации (п. 16 Положения о регистрации (перерегистрации) на Белорусском республиканском унитарном страховом предприятии "Белгосстрах" страхователей по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденного постановлением Совета Министров Республики Беларусь от 10.10.2003 N 1294), за исключением прошедших государственную регистрацию в соответствии с Декретом Президента Республики Беларусь от 16.01.2009 N 1 "О государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования". В случае изменения наименования и (или) места нахождения - в месячный срок со дня таких изменений.

3.6. Уведомление ФСЗН. Плательщик обязан сообщать письменно в органы Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь по месту постановки на учет о принятых решениях о реорганизации в течение пяти рабочих дней со дня принятия таких решений (пункт 26 Положения об уплате обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты, утвержденного Указом Президента Республики Беларусь от 16.01.2009 N 40 "О Фонде социальной защиты населения Министерства труда и социальной защиты".

3.7. Трудовые вопросы. Несмотря на то что законодательство не предусматривает обязанности уведомления работников о реорганизации, это необходимо сделать исходя из нижеследующего. При реорганизации будет новое штатное расписание, одни должности могут быть исключены, а новые введены. Если в новом штатном расписании должности работников сохранены не будут - проводится сокращение работников с предупреждением не позднее чем за 2 месяца до увольнения. Если должности будут сохранены и будут изменены существенные условия трудового договора (наименование, место работы, режим работ и т.д.), необходимо не позднее чем за месяц уведомить работников о предстоящих изменениях и в уведомлении указать причину, т.е. реорганизацию. Если работник согласен с такими изменениями, трудовые отношения с ним продолжаются и он переводится на работу в новую организацию после регистрации нового юридического лица без расторжения трудового договора.

IV. Государственная регистрация нового юридического лица.

4.1. Утверждение структуры, формирование, определение количественного и персонального состава, избрание органов управления создаваемой организации.

4.2. Согласование наименования. Согласование наименований юридических лиц, создаваемых в результате реорганизации другого юридического лица (юридических лиц), производится в порядке, установленном Положением о порядке согласования наименований коммерческих и некоммерческих организаций, утвержденным постановлением Совета Министров Республики Беларусь от 05.02.2009 N 154.

4.3. Утверждение учредительных документов.

4.4. Внесение вкладов в уставный фонд.

4.5. Государственная регистрация и передача полномочий представителю.

4.6. Юридическое лицо считается реорганизованным с момента государственной регистрации вновь возникшего юридического лица (ст. 53 ГК).

4.7. После регистрации нового юридического лица изготавливается новая печать, меняется банковская карточка, сотрудники переводятся на работу в новое общество, происходит перерегистрация недвижимого имущества, автомобилей, товарных знаков и т.п.

В процессе деятельности каждый из работодателей может объявить о начале реорганизации. Под реорганизацией принято понимать прекращение деятельности работодателя и переход его прав к другим лицам. Причинами реорганизации являются: смена производства или внутренней структуры. Таким образом, реорганизация, это, как правило, преобразование, выделение, разделение, слияние или присоединение. Правовые последствия также могут меняться.

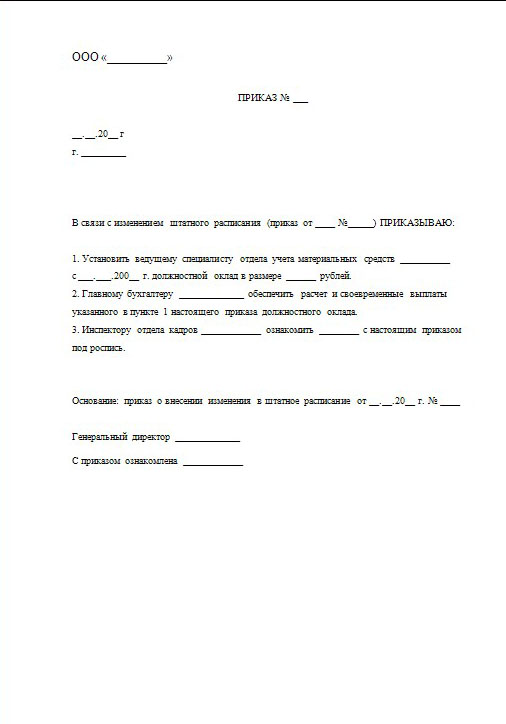

После того, как в ЕГРЮЛ внесены соответствующие сведения о реорганизации, по распоряжению руководства издается соответствующий приказ.

Правила оформления приказаПриказ о реорганизации предприятия, образец которого представлен на сайте, заполняется в соответствии с приведенным ниже перечнем обязательных пунктов. Унифицированной формы приказа не предусмотрено – приказ включает следующие сведения:

Приказ проходит обязательную регистрацию и подлежит хранению в организации.

Приказ о реорганизации путем присоединения оформляется аналогичным образом.

Приказ о реорганизации

"Бюджетные организации: бухгалтерский учет и налогообложение", 2010, N 4

РЕОРГАНИЗАЦИЯ ФЕДЕРАЛЬНОГО УЧРЕЖДЕНИЯ ПУТЕМ ПРИСОЕДИНЕНИЯ: РУКОВОДСТВО К ДЕЙСТВИЮ

В целях оптимизации бюджетных расходов в последнее время активно применяется практика реорганизации бюджетных учреждений путем присоединения одного юридического лица к другому. Эта статья - памятка бухгалтерам присоединяющего и присоединяемого учреждения о последовательности действий при реорганизации. Полагаем, что учреждениям, участвующим в этом процессе, она будет полезна.

В соответствии со ст. 57 ГК РФ реорганизация юридического лица может быть произведена в виде слияния, присоединения, разделения, выделения, преобразования. Она осуществляется по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами. При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в Единый государственный реестр юридических лиц (ЕГРЮЛ) записи о прекращении деятельности присоединенного юридического лица.

На основании передаточного акта к присоединяющему учреждению переходят права и обязанности присоединенного юридического лица (ст. 58 ГК РФ).

Общие положения по реорганизации учреждений

Общие правила реорганизации учреждений установлены в ст. ст. 57 - 60 ГК РФ и Письме Минфина России от 16.06.2003 N 03-01-01/08-176. Ниже, рассматривая порядок действий должностных лиц реорганизуемых учреждений, мы будем обращаться к ГК РФ и названному Письму за разъяснениями, а пока поговорим о том, как и кем принимается решение о реорганизации.

Порядок принятия решения о создании, реорганизации и ликвидации федеральных государственных учреждений регламентирован Постановлением Правительства РФ от 10.02.2004 N 71 (далее - Постановление N 71). Согласно его нормам реорганизация бюджетного учреждения начинается с создания проекта решения о реорганизации. Проекты решений подготавливаются федеральными органами исполнительной власти, на которые возложены координация и регулирование деятельности в соответствующей отрасли (сфере управления), по согласованию (п. 1 Постановления N 71):

- с Министерством имущественных отношений;

- с Министерством экономического развития и торговли;

- с Министерством труда и социального развития;

- с Министерством финансов.

Решения о реорганизации федеральных бюджетных учреждений принимаются Правительством РФ, за исключением федеральных государственных учреждений, подведомственных Управлению делами Президента РФ, Минобороны. По учреждениям, подведомственным этим главным распорядителям, решение принимается соответственно Управлением делами Президента РФ или Минобороны.

После принятия решения Правительством РФ, Управлением делами Президента РФ или Минобороны издается распоряжение о реорганизации, из которого следует, какие учреждения подлежат реорганизации и в какой форме она будет проходить. На основании данного распоряжения федеральный орган исполнительной власти, на который возложена координация и регулирование деятельности в соответствующей отрасли (сфере управления), издает приказ по своему ведомству о проведении реорганизации с указанием присоединяемых федеральных учреждений, сроков проведения реорганизации, назначает председателей комиссий по реорганизации. В качестве примера можно привести совместный Приказ Министерства образования и науки РФ, Федерального агентства по образованию от 29.04.2009 N 461 "О реорганизации Федерального государственного бюджетного образовательного учреждения высшего профессионального образования "Национальный исследовательский ядерный университет "МИФИ". В нем тогда еще Министерство образования и науки РФ и Федеральное агентство по образованию приказывают осуществить реорганизацию федерального учреждения путем присоединения к нему образовательных учреждений, назначают лиц, ответственных за реорганизацию, приказывают создать на базе присоединяемых к университету учреждений филиалы с наименованиями, приведенными в Приложении N 3 к этому Приказу. Также назначены ответственные за проведение реорганизации лица со стороны присоединяющего к себе юридического лица и со стороны присоединяемых учреждений, определены действия этих лиц, установлен общий срок проведения реорганизации, начинающий истекать с даты подписания данного Приказа. Должностному лицу управления экономики и финансов вменено в обязанность осуществлять финансовое обеспечение реорганизованного в установленном порядке федерального бюджетного учреждения в пределах бюджетных ассигнований, предусмотренных на его содержание и содержание присоединяемых учреждений, на основе передаточных актов и контрольных цифр приема, после внесения Минфином соответствующих изменений в бюджетную роспись Рособразования на 2009 г. и на плановый период 2010 и 2011 гг. Кроме того, данным Приказом должностному лицу управления бухгалтерского учета и отчетности вменено после утверждения Рособразованием передаточного акта осуществить исключение присоединяемых учреждений из реестра бюджетополучателей.

Ниже рассмотрим действия должностных лиц учреждений, принимающих участие в реорганизации.

Действия должностных лиц присоединяемого учреждения

----------+Этапы проведения реорганизации+-------¬

¦ Подготовительный эта簾 Основной этап ¦¦ Заключительный этап ¦

¦Проведение ¦¦Передача имущества, ¦¦Завершение проведения ¦

¦организационных ¦¦обязательств и прочих¦¦мероприятий, связанных ¦

¦мероприятий (внесение ¦¦активов учреждению- ¦¦с реорганизацией ¦

¦записей в ЕГРЮЛ ¦¦правопреемнику, ¦¦(исключение ¦

¦о начале процедуры ¦¦составление ¦¦реорганизуемого лица ¦

¦реорганизации, ¦¦промежуточного ¦¦из ЕГРЮЛ, закрытие лицевых¦

¦публикация в СМИ, ¦¦баланса и т.п. ¦¦счетов и перечисление ¦

¦уведомление кредиторов¦L----------------------¦денежных средств ¦

¦и дебиторов и т.п.) ¦ ¦учреждению-правопреемнику,¦

¦отчетности и т.п.) ¦

Последовательность действий у присоединяемых в результате реорганизации бюджетных учреждений следующая.

1. Направить налоговому органу по месту нахождения учреждений, а также кредиторов сообщение о реорганизации юридического лица с указанием формы реорганизации. Сообщение о реорганизации подается по форме С-09-4, приведенной в Приложении 4 к Приказу ФНС России от 21.04.2009 N ММ-7-6/252@ "Об утверждении форм сообщений налогоплательщиками сведений, предусмотренных пунктами 2, 3 статьи 23 Налогового кодекса РФ". Она представляется в налоговый орган в течение трех дней со дня принятия такого решения (пп. 4 п. 2 ст. 23 НК РФ).

Примечание. Днем принятия решения является день подписания приказа (решения) о реорганизации лицом, принявшим решение о реорганизации.

2. Сообщить в течение трех рабочих дней после даты принятия решения о реорганизации в орган, осуществляющий государственную регистрацию юридических лиц, о начале процедуры реорганизации. Это требование установлено в п. 1 ст. 60 ГК РФ и п. 1 ст. 13.1 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Закон о госрегистрации). В соответствии с абз. 2 п. 1.2 Регламента Федеральной налоговой службы, утв. Приказом ФНС России от 15.02.2007 N САЭ-3-18/62@, государственной регистрацией юридических лиц занимается налоговый орган. Следовательно, уведомление о начале процедуры реорганизации представляется в налоговый орган по месту учета налогоплательщика в отдел, занимающийся регистрацией юридических лиц. Рекомендуемая форма письменного сообщения о начале процедуры реорганизации приведена в Письме ФНС России от 23.01.2009 N МН-22-6/64@ "По вопросу внесения в Единый государственный реестр юридических лиц записи о нахождении юридического лица в процессе реорганизации" (далее - Письмо N МН-22-6/64@).

К сообщению прикладывается решение о реорганизации (копия приказа о реорганизации органа исполнительной власти, принявшего решение о реорганизации) (п. 4 Письма N МН-22-6/64@).

На основании письменного сообщения о начале процедуры реорганизации и приложенных к нему документов регистрирующий орган принимает решение о государственной регистрации и вносит в ЕГРЮЛ запись о том, что юридическое лицо находится в процессе реорганизации.

Документом, подтверждающим внесение в ЕГРЮЛ записи (записей) о том, что юридическое лицо (юридические лица) находится (находятся) в процессе реорганизации, является свидетельство (п. 10 Письма N МН-22-6/64@).

3. Опубликовать сообщение о реорганизации в "Вестнике государственной регистрации". В соответствии с абз. 2 п. 1 ст. 60 ГК РФ реорганизуемое юридическое лицо после внесения в ЕГРЮЛ записи о начале процедуры реорганизации дважды с периодичностью один раз в месяц помещает в средствах массовой информации, в которых публикуются данные о государственной регистрации юридических лиц, уведомление о своей реорганизации. В уведомлении о реорганизации указываются сведения о каждом участвующем в реорганизации юридическом лице, форма реорганизации, описание порядка и условий заявления кредиторами своих требований, иные сведения, предусмотренные законом.

Второе уведомление о реорганизации может быть помещено в средствах массовой информации, в которых публикуются данные о государственной регистрации юридических лиц, не ранее дня, следующего за днем истечения одного месяца со дня помещения в указанных средствах массовой информации первого уведомления о реорганизации юридического лица (юридических лиц) (п. 12 Письма N МН-22-6/64@). Например, если первое уведомление о реорганизации помещено в "Вестнике государственной регистрации" 10.02.2010, то второе уведомление о реорганизации может быть помещено в названных средствах массовой информации не ранее 10.03.2010.

К сведению. Журнал "Вестник государственной регистрации" создан для реализации положений Закона о госрегистрации и п. 2 Постановления Правительства РФ от 19.06.2002 N 438 "О Едином государственном реестре юридических лиц" в части обеспечения публикации сведений, содержащихся в ЕГРЮЛ, в соответствии со ст. 7 Закона РФ от 27.12.1991 N 2124-1 "О средствах массовой информации". В этом журнале публикуются сведения, содержащиеся в ЕГРЮЛ, согласно Приказу ФНС России от 16.06.2006 N САЭ-3-09/355@ "Об обеспечении публикации и издания сведений о государственной регистрации юридических лиц в соответствии с законодательством РФ о государственной регистрации", а также иные сведения, подлежащие опубликованию в соответствии с законодательством РФ о государственной регистрации. На сайте http://www.vestnik-gosreg.ru размещен порядок приема сообщений для публикации, перечень необходимых документов и адреса региональных представителей.

4. Представить уведомление о реорганизации в органы контроля за уплатой страховых взносов. В соответствии с п. 3 ст. 28 Закона о страховых взносах <1> плательщики страховых взносов - организации обязаны письменно сообщать в орган контроля за уплатой страховых взносов по месту нахождения организации о реорганизации в течение трех дней со дня принятия такого решения.

<1> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования".

Для справки. Отказ от представления или непредставление сведений о реорганизации в органы, осуществляющие контроль за уплатой страховых взносов, влечет взыскание штрафа в размере 50 руб. за каждый непредставленный документ (ст. 48 Закона о страховых взносах).

5. Направить сообщение о предстоящей реорганизации кредиторам и контрагентам, с которыми заключены долгосрочные договоры. Сообщение о реорганизации для этих лиц составляется в произвольной форме и направляется им в ближайшие сроки после начала процедуры реорганизации. В сообщении учитываются кредиторы, числящиеся за учреждением на дату принятия решения о реорганизации по следующим счетам бюджетного учета: 0 205 00 000; 0 208 00 000; 0 302 00 000; 0 303 00 000; 0 304 01 000; 0 304 02 000; 0 304 03 000.

6. Провести инвентаризацию имущества. В присоединяемом в результате реорганизации учреждении издается приказ о проведении инвентаризации. В нем устанавливается дата проведения инвентаризации, предмет инвентаризации, утверждается инвентаризационная комиссия и ее председатель. О том, что при реорганизации инвентаризация имущества и обязательств необходима, говорится в п. 2 ст. 12 Федерального закона N 129-ФЗ "О бухгалтерском учете". Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация (п. 5.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 N 49).

Примечание. При проведении инвентаризации недвижимого имущества необходимо проверить не только фактическое совпадение с данными бухгалтерского учета, но и правильность оформления правоустанавливающих документов на это имущество.

При сверке обязательств рекомендуем с каждым контрагентом подписать акты сверок расчетов во избежание неблагоприятных последствий. Кроме того, во время проведения инвентаризации нефинансовых активов будет нелишним составление списка имущества, непригодного к дальнейшему использованию, с указанием:

- времени ввода его в эксплуатацию;

- размера начисленной амортизации;

- инвентаризационного номера (если он присвоен объекту);

- причин невозможности дальнейшего использования объекта.

Впоследствии этот список передается юридическому лицу, присоединяющему реорганизованное учреждение.

7. Уведомить работников о принятии решения о реорганизации учреждения. Согласно ст. 74 ТК РФ в случае, когда по причинам, связанным с изменением организационных или технологических условий труда (изменения в технике и технологии производства, структурная реорганизация производства, другие причины), определенные сторонами условия трудового договора не могут быть сохранены, допускается их изменение по инициативе работодателя, за исключением изменения трудовой функции работника. О предстоящих изменениях определенных сторонами условий трудового договора, а также о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца.

Трудовой договор при реорганизации учреждения продлевается по умолчанию, если со стороны работника нет возражений, касающихся продолжения трудовых отношений.

К сведению. Изменение подведомственности (подчиненности) организации или ее реорганизация (слияние, присоединение, разделение, выделение, преобразование) не могут являться основанием для расторжения трудовых договоров с работниками организации (ст. 75 ТК РФ). Часть 5 этой статьи носит гарантийный характер, она направлена на обеспечение работнику возможности продолжать трудовую деятельность по должности (профессии, специальности), обусловленной трудовым договором, при реорганизации юридического лица, то есть на сохранение трудовых отношений, что гарантирует стабильность правового положения работника в условиях изменения правового статуса работодателя. Работник вправе не согласиться с продолжением трудовой деятельности, и в этом случае трудовой договор с ним расторгается по специальному основанию, предусмотренному в п. 6 ст. 77 ТК РФ, либо по инициативе работника (Определение КС РФ от 29.01.2009 N 24-О-О).

1. Составление промежуточного баланса. В Письме Минфина России N 03-01-01/08-176 даны рекомендации о порядке проведения реорганизации федеральных органов исполнительной власти и федеральных учреждений. Согласно данным в Письме разъяснениям после окончания срока для предъявления требований кредиторами учреждение, участвующее в реорганизации, представляет учредителю промежуточный баланс по реорганизуемому учреждению в объеме форм годового бухгалтерского отчета, установленных Минфином на дату начала проведения реорганизации. Данные промежуточного баланса подтверждаются инвентаризацией активов и обязательств реорганизуемого учреждения и реестром требований кредиторов. До составления передаточного баланса орган (комиссия), уполномоченный на реорганизацию, завершает расчеты с дебиторами и кредиторами, передачу материальных ценностей. По незаконченным расчетам с дебиторами и кредиторами учредителем принимается отдельное решение о списании дебиторской или кредиторской задолженности в установленном законодательством порядке.

2. Составление передаточного акта и других документов, отражающих передачу нефинансовых активов. В соответствии со ст. 59 ГК РФ передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами. Он утверждается органом, принявшим решение о реорганизации юридического лица, и представляется вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц. Передаточный акт, как правило, составляется в количестве не менее пяти экземпляров, один из которых остается на хранении в федеральном органе исполнительной власти, принявшем решение о реорганизации.

Для справки. Непредставление вместе с учредительными документами (уставом) передаточного акта или разделительного баланса, а также отсутствие в них положений о правопреемстве по обязательствам реорганизованного юридического лица влекут отказ в государственной регистрации вновь возникших юридических лиц (п. 2 ст. 59 ГК РФ).

Помимо передаточного акта:

- оформляются акты о приеме-передаче нефинансовых активов по формам и в порядке, приведенным в Инструкции N 148н <2>. Например, передача автомобиля при реорганизации оформляется Актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001). Как правило, приемо-передаточные акты составляются в количестве пяти экземпляров;

- составляется перечень земельных участков, на которых расположены объекты недвижимого имущества, с указанием правоустанавливающих документов о землепользовании;

- составляется перечень объектов интеллектуальной собственности, в том числе тех, охранные документы на которые находятся в стадии оформления;

- составляется передаточная смета доходов и расходов федерального бюджета в разрезе предметных статей в соответствии с лимитами бюджетных обязательств, утвержденных бюджетному учреждению на текущий финансовый год.

<2> Инструкция по бюджетному учету, утв. Приказом Минфина России от 30.12.2008 N 148н.

3. Передача бюджетных данных (лимитов бюджетных обязательств, объемов бюджетных ассигнований). В соответствии с п. 8.18 Порядка передачи бюджетных ассигнований при реорганизации <3> одновременно с заявлением на закрытие лицевого счета реорганизуемый получатель средств федерального бюджета представляет в орган Федерального казначейства по месту своего обслуживания подписанный им и принимающим получателем средств федерального бюджета Акт приемки-передачи принятых на учет бюджетных обязательств при реорганизации участников бюджетного процесса (далее - Акт приемки-передачи бюджетных обязательств). На основании акта принятые реорганизуемым получателем средств федерального бюджета бюджетные обязательства передаются в установленном порядке на лицевой счет получателя бюджетных средств, открытый принимающему получателю средств федерального бюджета. Кассовые выплаты и поступления, отраженные на лицевом счете реорганизуемого учреждения, передаются на основании Акта приемки-передачи кассовых выплат и поступлений. Акт также подписывается принимающей и передающей кассовые выплаты сторонами. Данные акты передаются для подписания принимающей стороне и представляются в орган Федерального казначейства по месту обслуживания лицевого счета реорганизируемого получателя бюджетных средств (п. 8.20 Порядка передачи бюджетных ассигнований при реорганизации).

<3> Порядок доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня, утв. Приказом Минфина России от 30.09.2008 N 104н.

Для справки. При отсутствии бюджетных обязательств, подлежащих передаче принимающему получателю средств федерального бюджета, Акт приемки-передачи бюджетных обязательств не оформляется (п. 8.19 Порядка передачи бюджетных ассигнований при реорганизации).

4. Закрытие лицевых счетов, открытых для обслуживания операций по средствам, полученным от приносящей доход деятельности. Закрытие производится на основании приказа и в Порядке, утвержденном Приказом Минфина России от 01.09.2008 N 88н "О Порядке осуществления федеральными бюджетными учреждениями операций со средствами, полученными от приносящей доход деятельности" (далее - Порядок N 88н). В соответствии с п. 5.3 Порядка N 88н в случае проведения реорганизации для осуществления операций со средствами от приносящей доход деятельности получатель представляет в орган Федерального казначейства по месту своего обслуживания:

- Акт приемки-передачи кассовых выплат и поступлений при реорганизации участников бюджетного процесса (код формы по КФД 0531728);

- смету доходов и расходов по приносящей доход деятельности на текущий финансовый год (далее - Смета доходов и расходов);

- Сведения о сметных назначениях, содержащихся в Смете доходов и расходов (далее - Сведения о смете). При этом показатели Сведений о смете должны быть сформированы с учетом показателей Акта приемки-передачи кассовых выплат и поступлений при реорганизации участников бюджетного процесса.

В соответствии с п. 4.5 Порядка N 88н суммы кассовых выплат, отраженные на лицевом счете получателя бюджетных средств в разделе по учету операций со средствами от приносящей доход деятельности по соответствующим кодам классификации расходов федерального бюджета, не могут превышать показатели годовых сметных назначений, указанные в Сведениях о смете по идентичным кодам бюджетной классификации.

Таким образом, на момент передачи произведенных получателем кассовых выплат за счет средств, полученных от приносящей доход деятельности, получателем должны быть представлены в орган Федерального казначейства по месту открытия лицевого счета по новой ведомственной подчиненности получателя заверенная вышестоящим участником бюджетного процесса Смета доходов и расходов, утвержденная в порядке, установленном главным распорядителем - принимающим, и Сведения о смете (Письмо Федерального казначейства от 23.09.2009 N 42-7.4-05/5.3-556 "О порядке осуществления операций со средствами от приносящей доход деятельности при межведомственной реорганизации получателя средств федерального бюджета").

При этом коды бюджетной классификации (с указанием кода главного распорядителя средств федерального бюджета по новой ведомственной подчиненности получателя), отраженные в Сведениях о смете, должны соответствовать источникам образования либо направлениям использования средств от приносящей доход деятельности, указанным в соответствующих записях копии разрешения, представленной получателем в орган Федерального казначейства.

1. Составление итоговой бюджетной отчетности на дату исключения из ЕГРЮЛ присоединенных учреждений. Отчетность составляется в объеме форм годовой отчетности с подробной расшифровкой показателей дебиторской и кредиторской задолженности, а также с полной информацией о результатах проведенной инвентаризации.

2. Составление итоговой налоговой отчетности по налогу на доходы физических лиц, персонифицированному учету по взносам в Пенсионный фонд, отчетов по страховым взносам, начисленным и уплаченным в ФСС, ФФОМС, ТФОМС.

3. Составление передаточного баланса. По завершении всех расчетов по активам и обязательствам, но не позднее установленного учредителем срока окончания реорганизационных мероприятий органом (комиссией), уполномоченным на реорганизацию, составляется передаточный или разделительный баланс по реорганизуемому органу или учреждению на установленную учредителем дату реорганизации в объеме форм годовой бухгалтерской отчетности, установленных Минфином (Письмо N 03-01-01/08-176). Передаточный баланс и акты приемки-передачи активов и обязательств реорганизуемого учреждения представляются органу, принявшему решение о реорганизации, и учреждению, которому переданы функции, права и обязанности реорганизуемого учреждения.

Действия должностных лиц присоединяющего учреждения

Должностные лица учреждения, присоединяющего реорганизованные учреждения, ответственные за проведение реорганизации, должны:

1. Уведомить в установленном порядке территориальные органы ФНС по месту нахождения учреждения, работников о реорганизации учреждения (пп. 4 п. 2 ст. 23 НК РФ) <4>.

<4> Подробнее об этом читайте в п. 1 подраздела "Подготовительный этап".

2. Обеспечить внесение соответствующих изменений в устав учреждения с представлением его на утверждение в федеральный орган исполнительной власти, принявший решение о реорганизации, и для государственной регистрации в территориальных органах ФНС.

Согласно Приложению 2 к Постановлению Правительства РФ от 15.04.2006 N 212 "О мерах по реализации отдельных положений федеральных законов, регулирующих деятельность некоммерческих организаций" в целях внесения в Единый государственный реестр юридических лиц изменений в уставе следует представить в территориальный орган Минюста:

1) заявление о внесении в ЕГРЮЛ изменений в сведениях об организации, не связанных с внесением изменений в учредительные документы, с приложениями (форма РН 0004) - в двух экземплярах;

2) решение (протокол, выписка из протокола) руководящего органа учреждения (федеральный орган исполнительной власти, принявший решение о реорганизации юридического лица), подтверждающее в установленных законодательством РФ случаях сведения об организации, подлежащие изменению в ЕГРЮЛ, - в двух экземплярах;

3) устав учреждения.

3. Осуществить прием документов, материальных ценностей, объектов движимого и недвижимого имущества, отведенных земельных участков присоединяемых учреждений в соответствии с актами приемки-передачи имущества и обязательств на баланс.

4. Обеспечить государственную регистрацию прав оперативного управления на недвижимое имущество (здания, сооружения) и прав постоянного (бессрочного) пользования земельными участками в органах, осуществляющих государственную регистрацию прав на недвижимое имущество и сделок с ним.

В соответствии со ст. 16 Федерального закона от 21.07.1997 N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним" государственная регистрация прав осуществляется на основании заявления, к которому прилагается комплект документов, являющихся основанием для государственной регистрации прав на недвижимое имущество и сделок с ним. В ст. 17 данного Закона приведен перечень оснований для государственной регистрации наличия, возникновения, прекращения, перехода, ограничения (обременения) прав на недвижимое имущество и сделок с ним. Среди них:

- договоры и сделки в отношении недвижимого имущества, совершенные в соответствии с законодательством, действовавшим в месте расположения объектов недвижимого имущества на момент совершения сделки;

- акты (свидетельства) о правах на недвижимое имущество, выданные уполномоченными органами государственной власти в порядке, установленном законодательством, действовавшим в месте издания таких актов на момент их издания;

- иные акты передачи прав на недвижимое имущество и сделок с ним в соответствии с законодательством, действовавшим в месте передачи на момент совершения сделок.

5. Отразить в учете данные передаточного баланса, лимиты бюджетных обязательств, объемы финансирования, кассовые и фактические расходы реорганизуемого учреждения. Эти сведения отражаются на дату окончания реорганизации в главной книге и регистрах бухгалтерского учета, а также в бухгалтерской отчетности с начала года вновь созданными или принимающими учреждениями, которым переданы функции, права и обязанности реорганизуемого органа или учреждения (Письмо N 03-01-01/08-176).

6. Представить Акт приемки-передачи бюджетных обязательств и Акт приемки-передачи кассовых выплат и поступлений в орган Федерального казначейства по месту обслуживания лицевого счета принимающего учреждения. Акты представляются с отметкой органа Федерального казначейства по месту обслуживания лицевого счета получателя бюджетных средств, открытого реорганизуемому получателю средств федерального бюджета. Отметка подтверждает передачу всех показателей, указанных по соответствующим кодам бюджетной классификации в Акте приемки-передачи бюджетных обязательств и Акте приемки-передачи кассовых выплат и поступлений, принимающему получателю средств федерального бюджета (п. 8.21 Порядка передачи бюджетных ассигнований при реорганизации).

7. Издать приказ о сотрудниках присоединяемых учреждений с указанием даты, с которой они являются сотрудниками учреждения, к которому происходит присоединение. Принять по акту личные карточки формы Т-2 и трудовые книжки, а также лицевые карточки работников по учету заработной платы.

От редакции. В продолжение темы читайте об отражении в бухгалтерском учете операций по передаче имущества и обязательств реорганизуемого учреждения принимающей стороне.

бухгалтерский учет и налогообложение"

Подписано в печать