Рейтинг: 4.5/5.0 (1641 проголосовавших)

Рейтинг: 4.5/5.0 (1641 проголосовавших)Категория: Бланки/Образцы

Как рассчитать и принять к вычету НДС, уплаченный на таможне при импорте товаров, мы уже рассказывали. Но импортные операции отличаются от сделок внутри страны не только в части расчета и уплаты НДС.

Пересчитываем стоимость ввезенного товара в рубли

При импорте расчеты с поставщиком, как правило, производятся в иностранной валюте. Расчеты в рублях являются скорее исключением.

Если получение товара предшествует его оплате, то стоимость товаров, выраженная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ на дату перехода права собственности к импортеру <1>.

Условия перехода права собственности определяются по внешнеторговому контракту. В нем может быть:

<или> прямо указано место и время перехода права собственности на импортный товар к покупателю;

<или> указано, что момент перехода права собственности на товар приравнивается к моменту перехода риска случайной гибели товара согласно правилам "Инкотермс 2010";

<или> указано, правом какой страны (России или страны контрагента) регулируется сделка в целом. Если этого указания нет, то руководствоваться следует правом страны продавца <2>.

Если оплата товара предшествует его получению, то стоимость товара определяется следующим образом <3>:

- стоимость товаров в части авансовых платежей рассчитывается по курсу ЦБ РФ на дату оплаты;

- остальная часть стоимости формируется по курсу ЦБ РФ на дату перехода права собственности.

Бухгалтерский учет импортного товара

Товар нужно отразить в бухучете, когда к организации перешли связанные с ним риски и выгоды. Обычно это происходит одновременно с переходом права собственности на товар. Именно тогда и нужно отразить товары на счете 41. К счету 41 "Товары" можно открыть следующие субсчета:

- "Импортные товары в пути за границей", если товар отгружен, но не прибыл в пункт назначения до конца отчетного периода. Товар приходуется на основании извещений иностранных поставщиков об отгрузке товара;

- "Импортные товары в портах и на складах РФ", если товар прибыл на таможню;

- "Импортные товары по прямым поставкам", если товары отправлены по железнодорожным, авто- и авианакладным международного прямого сообщения;

- "Импортные товары в пути в РФ", если товары пересекли таможенную границу.

Помимо договорной (контрактной) цены, в стоимость товаров также нужно включить сопутствующие затраты:

- таможенные платежи и сборы;

- прочие расходы, связанные с приобретением и доставкой товаров (страхование, услуги таможенного брокера).

Для сбора информации о стоимости товара можно использовать счет 15 "Заготовление и приобретение материальных ценностей". В этом случае все сопутствующие расходы собираются на этом счете. А после перехода права собственности на товар его стоимость с учетом сопутствующих расходов списывается в дебет счета 41 "Товары".

Транспортные затраты можно учитывать и отдельно на счете 44 "Расходы на продажу", если закрепить этот вариант в учетной политике <4>. Например, когда ассортимент достаточно широк и включать транспортные затраты непосредственно в стоимость каждого вида товара проблематично.

Организации, которые обычный НДС не платят (спецрежимники или освобожденные от НДС), в стоимость товаров включают также сумму таможенного НДС, уплаченного при его ввозе.

Курсовые разницы, образующиеся при пересчете обязательства перед поставщиком, отражаются как прочие доходы или расходы и в формировании стоимости импортного товара не участвуют <5>. Кредиторская задолженность перед поставщиком переоценивается <6>:

- на конец каждого месяца;

- на дату погашения (частичного погашения) задолженности.

Налоговый учет импортного товара

В общем случае в стоимость приобретения товаров включается только их контрактная цена. Однако в своей учетной политике для целей налогообложения можно закрепить, что в стоимость товаров также будут включены и иные расходы, связанные с приобретением товаров.

При этом стоимость приобретения товаров и расходы на их доставку (если они не включены в стоимость) учитываются как прямые расходы, а все остальные расходы - как косвенные. Прямые расходы на транспортировку товара подлежат обязательному распределению между реализованными товарами и остатками нереализованных товаров <7>.

Курсовые разницы, возникающие при пересчете кредиторки, отражаются в составе внереализационных доходов и расходов <8>. Сумма перечисленной предоплаты не переоценивается <9>.

Пример. Учет импортных товаров, частично оплаченных авансом

Организация заключила контракт с итальянской фирмой на поставку товаров на сумму 45 000 евро. Согласно условиям контракта право собственности на товар переходит к покупателю после таможенного оформления. Товар оплачивается следующим образом:

- авансовый платеж - 34% стоимости товара;

- оставшаяся сумма выплачивается в течение месяца с момента приемки товаров.

21.06.2012 перечислен аванс в сумме 15 300 евро (45 000 евро х 34%). Курс ЦБ РФ - 41,2441 руб. за евро.

13.07.2012 (курс ЦБ РФ - 40,0072 руб. за евро):

- оплачены таможенная пошлина в сумме 180 032,40 руб. и таможенный сбор в сумме 5500 руб.;

- уплачен ввозной НДС в сумме 356 464,15 руб.;

- товар прошел таможенное оформление.

13.08.2012 перечислена оставшаяся плата за оборудование - 29 700 евро (45 000 евро - 15 300 евро). Курс ЦБ РФ - 39,1923 руб. за евро.

Курс ЦБ РФ на 31.07.2012 - 39,5527 руб. за евро.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары

Здравствуйте. Не могу разобраться в проводках по начислению и возмещению НДС по импорту (общее налогообл.). В литературе нашла только информацию о ГТД, а конкретики как отразить это в проводках нет. Прошу помощи.

Ольга

Налоговые обязательства перед бюджетом по НДС формируются на счете 68 «Расчеты по налогам и сборам», субсчет «Расчеты с бюджетом по НДС при импорте товаров» как разница между суммами начисленного и возмещенного налога.

Основой для начисления НДС является таможенная стоимость импортных товаров, к которой добавляется таможенная пошлина, а по подакцизным товарам также и сумма акциза. Ставки НДС применяются в зависимости от вида ввозимого товара в соответствии со статьей 164 Налогового кодекса РФ в порядке, определенном Инструкцией о порядке применения таможенными органами Российской Федерации налога на добавленную стоимость в отношении товаров, ввозимых на территорию Российской Федерации, утвержденной Приказом ГТК России от 07.02.2001 № 131 (в редакции Приказов ГТК РФ от 20.12.2001 № 1209, от 07.03.2002 № 221, от 31.07.2002 № 817, от 13.05.2003 № 502, от 18.09.2003 № 1036, Приказов ФТС РФ от 29.12.2006 № 1384, от 22.04.2008 № 465, с изменениями, внесенными Приказом ГТК РФ от 27.11.2003 № 1347).

Российская организация «Гексан» приобрела в Германии 1000 стиральных машин по цене 200 Евро за единицу. Контрактная стоимость товара составила 200 000 Евро. Контрактом предусмотрена поставка товара на условиях CIP (расходы по их перевозке и страхованию до таможенного склада временного хранения в морском порту Санкт-Петербурга несет продавец).

Стоимость транспортной услуги по доставке товара из порта Санкт-Петербурга до склада импортера в Москве — 590 000 руб. (в том числе НДС 90 000 руб.). По условиям контракта право собственности на товар и сопутствующие риски переходят к импортеру на границе.

Товар пересек границу 1 февраля 2009 года и поступил на склад импортера 5 августа 2009 года. При таможенном оформлении 3 февраля 2009 года уплачены: таможенная пошлина (15%), сбор (0,15%), НДС (18%). Расчеты с продавцом и перевозчиком произведены 10 февраля 2009 года. Официальный курс евро составил: на дату пересечения границы — 45,66 руб. таможенного оформления — 46,04 руб. поступления на склад импортера — 46,84 руб. расчетов с продавцом и перевозчиком — 46,60 руб.

Учетной политикой организации предусмотрено, что оценка импортных товаров производится по фактической себестоимости приобретения.

В бухгалтерском учете импортера делаются следующие записи:

ОПРЕДЕЛЕНИЕ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

В момент перехода права собственности на приобретенный по импортному контракту товар у предприятия-импортера возникает обязанность отразить этот товар в бухгалтерском учете.

В соответствии с пунктом 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года №34н (далее Положение №34н), имущество для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит оценке в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку.

§ затраты на приобретение самого объекта имущества;

§ уплачиваемые проценты по предоставленному при приобретении коммерческому кредиту;

§ комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным организациям;

§ таможенные пошлины и иные платежи;

§ затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Во внешнеторговых контрактах стоимость товаров, как правило, указывается в иностранной валюте, расчеты за товары производятся импортерами со своих валютных счетов в банках и иных кредитных учреждениях. Записи в бухгалтерском учете по валютным счетам организации, а также по операциям в иностранной валюте на основании пункта 24 Положения №34н производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу ЦБ РФ, действующему на дату совершения операции. Одновременно указанные записи производятся в валюте расчетов и платежей.

В связи с введением в действие с 1 января 2004 года новых Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина Российской Федерации от 13 октября 2003 года №91н «Об утверждении методических указаний по бухгалтерскому учету основных средств» (далее Методические указания №91н), значительно усложнился порядок бухгалтерского учета имущества, приобретенного по импортным контрактам.

В соответствии с пунктом 16 ПБУ 6/01, утвержденного Приказом Минфина Российской Федерации от 30 марта 2001 года №26н «Об утверждении положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01», оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия объекта к бухгалтерскому учету. До принятия объекта к бухгалтерскому учету в составе основных средств, в течение какого-то времени он может числиться либо на счете 08 «Вложения во внеоборотные активы », либо на счете 07 «Оборудование к установке». Это приводит к тому, что курс иностранной валюты, установленный на день получения основного средства, может не совпадать с курсом, установленным на день включения объекта в состав основных средств. В этой ситуации возникает вопрос, по какой стоимости оценивать приобретенное основное средство.

Для того чтобы получить ответ, обратимся к пункту 33 Методических указаний №91н. В нем сказано, что оценка основных средств, приобретенных за иностранную валюту, производится в рублях по курсу, действующему на дату принятия основных средств к бухгалтерскому учету. Возникающая при этом разница между оценкой основных средств, отраженной на счете 01 «Основные средства» и оценкой на счете 08 «Вложения во внеоборотные активы» списывается на счет прибылей и убытков в качестве операционных доходов или расходов, причем возникающая разница не включается в состав курсовых разниц.

В целях исчисления налога на прибыль согласно пункту 10 статьи 272 Налогового кодекса Российской Федерации обязательства и требования в иностранной валюте пересчитываются в рубли по официальному курсу, установленному на дату перехода права собственности, прекращения (исполнения) обязательств и требований в зависимости от того, что произошло раньше. То есть приобретенные основные средства оценивают по курсу, установленному на день, когда к покупателю перешло право собственности на этот объект, или на день, когда покупатель погасил свою задолженность перед продавцом в зависимости от того, какое из событий произошло раньше.

Рассмотрев порядок оценки основных средств, приобретенных по импортному контракту, мы видим, что в бухгалтерском и налоговом учете основное средство будет оценено по разным курсам. Это приведет к разной стоимости этого основного средства в бухгалтерском учете и в целях налогообложения прибыли, а значит и к разным суммам начисленной амортизации. То есть в бухгалтерском учете необходимо будет отражать возникающие разницы, которые приводят к образованию постоянных налоговых активов или обязательств.

Предприятие, осуществляющее ремонтно-строительные работы, приобрело у иностранного поставщика объект основных средств, контрактная стоимость которого составила 120 000 евро. По условиям контракта право собственности на объект переходит к покупателю 19 мая на дату оформления грузовой таможенной декларации. Курс евро на дату оформления декларации составил 33,20 рубля за 1 евро (курс евро взят условно). Таможенная стоимость, на основании которой рассчитываются таможенные платежи, совпадает с контрактной стоимостью объекта основных средств. Таможенная пошлина составляет 10 процентов от стоимости основного средства. Оплата основного средства произведена 24 мая, курс евро на дату оплаты составил 33,50 рубля за 1 евро (курс взят условно), в этот же день приобретенный объект включен в состав основных средств.

Для отражения таможенных платежей будем использовать в данном примере субсчета:

76-1 «Таможенная пошлина»;

76-2 «Таможенный сбор в рублях»;

76-3 «Таможенный сбор в валюте»;

76-4 «Расчеты с таможней по НДС».

Оборудование введено в эксплуатацию (2 696 000 + 35 048 х 2 месяца + 269 600 + 2 696 + 1 348 + 35 048)

После фактической оплаты начисленной суммы НДС таможенным органам, она может быть принята к вычету и отражена записью по дебету счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДС» и кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Как видно из данного примера первоначальная стоимость основного средства для целей бухгалтерского учета составила 3 074 788 рублей, но в налоговом учете эта сумма будет иной, поскольку в нее не войдут проценты по кредиту. Для целей налогового учета первоначальная стоимость приобретенного оборудования будет равна 2 969 644 рублей и сложится она из контрактной стоимости оборудования и сумм начисленных таможенных платежей. В данном случае также образуется постоянная разница, а, соответственно, и постоянный налоговый актив, который должен учитываться в соответствии с требованиями ПБУ 18/02.

ОПРЕДЕЛЕНИЕ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Покупная стоимость материально-производственных запасов (далее МПЗ) формируется в соответствии с пунктом 6 ПБУ 5/01, утвержденного Приказом Минфина Российской Федерации от 9 июня 2001 года №44н «Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (далее ПБУ 5/01).

Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов, кроме случаев, предусмотренных законодательством Российской Федерации.

1. суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

2. суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением МПЗ;

3. таможенные пошлины;

4. невозмещаемые налоги, уплачиваемые в связи с приобретением единицы МПЗ;

5. вознаграждения, уплачиваемые посреднической организации, через которую приобретены МПЗ;

6. затраты по заготовке и доставке МПЗ до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке МПЗ; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке МПЗ до места их использования, если они не включены в цену МПЗ, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету МПЗ проценты по заемным средствам, если они привлечены для приобретения этих запасов;

7. затраты по доведению МПЗ до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

8. иные затраты, непосредственно связанные с приобретением МПЗ.

Не включаются в фактические затраты на приобретение МПЗ общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с их приобретением.

Фактические затраты на приобретение МПЗ определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих до принятия МПЗ к бухгалтерскому учету в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), кредиторской задолженности по оплате запасов, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

В соответствии с пунктом 15 ПБУ 5/01 оценка МПЗ, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия МПЗ к бухгалтерскому учету.

Более подробно с вопросами, касающимися внешнеторговой деятельности, Вы можете познакомиться в книге ЗАО «BKR-Интерком-Аудит» «Внешнеторговая деятельность».

Рекомендуйте статью коллегам:Учет НДС при экспорте и импорте имеет свои особенности, правильный расчет налога требует опыта и определённых знаний. В статье поговорим об особенностях исчисления и возмещения НДС при экспорте и импорте товаров.

Расчет НДС при ввозе товаров на территорию РФ регулируется не только Налоговым кодексом РФ, но и Таможенным кодексом, а также ФЗ от 27.11.2010 №311-ФЗ.

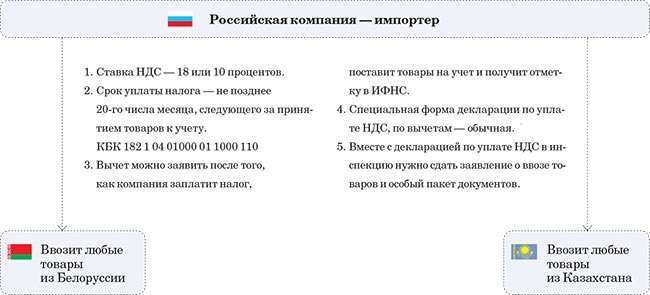

НДС при импорте товаров на территорию РФЕсли товары ввозятся из стран Таможенного союза (Белорусь и Казахстан), то НДС уплачивается налоговому органу РФ, если из стран, не входящих в Таможенный союз, то налог платится таможне на основании таможенной декларации. Импорт товаров из стран Таможенного союза оформляется специальной формой документов, которые разработаны и утверждены законодательством России.

Прежде всего, стоит отметить, что существует ряд товаров, импорт которых освобожден от НДС. Их перечень приведен в ст. 150 НК РФ. Организация, закупающая иностранные товары из этой группы, НДС не платит и, соответственно, не направляет его к вычету (к возмещению из бюджета). Также освобождена от уплаты налога на добавленную стоимость реализация товаров, указанных в п.3 ст.80 НК РФ (стоимость которых не превышает 200 евро, за исключением товаров личного пользования).

НДС при импорте не принимается к вычету, если фирма на законных основаниях в соответствии со статьёй 149 Налогового Кодекса, освобождена от уплаты налога на добавленную стоимость. Сумма НДС также не принимается к возмещению, если местом реализации товаров определена другая страна, а также, если фирма не является налогоплательщиком НДС.

В зависимости от того, для каких целей приобретается товар у иностранного поставщика, организация либо платит НДС полностью, либо частично, либо не платит вовсе. В случае, если товары ввозятся для внутреннего потребления, налог должен быть уплачен в полном объеме (подробнее об этом в п.1. ст.151 НК РФ, а также в п.2 ст.363 и п.3 ст.202 ТК ТС).

Возмещение НДС при импортеФирма имеет право на вычет суммы НДС на импортные товары при выполнении следующих условий:

Если организация освобождена от НДС или применяет спецрежимы налогообложения, то ввозной НДС она все равно должна уплатить, но вот к вычету сумму налога принять она не сможет. В этом случае организация принимает товары к учету по стоимости, включающей сумму налога на добавленную стоимость.

Возможна ситуация, что организация рассчитывается с иностранным поставщиком только частично, как тогда уплачивается НДС? Независимо от того, произведены или нет полностью расчёты с поставщиком, Таможенные органы взимают налог на импортный товар в полном объёме.

Расчет НДС при импортеУстановленная ставка НДС при импорте товаров – 10% или 18% в зависимости от вида импортируемого товара. Правительством РФ устанавливает Перечни кодов товаров различных групп, облагаемых по ставке 10%. Если ввозимый товар попадает в эти перечни, то применяется ставка 10%, в противном случае используется ставка 18%. Код ввозимого товара определяется в соответствии с Единым таможенным тарифом Таможенного союза.

НДС для уплаты на таможне рассчитывается следующим образом:

НДС = (стоимость ввозимого товара + таможенные пошлины + акциз) * ставка НДС

Таможенные пошлины установлены также Единым таможенным тарифом Таможенного союза, ставки акцизов статьей 193 НК РФ.

Если ввозимые товары освобождены от акциза. то эта составляющая принимается равной 0.

При импорте товаров их стоимость отражается в валюте той страны, из которой он был импортирован. Как же в этом случае рассчитать НДС? Стоимость пересчитывается в российские рубли по курсу банка России, действующему на дату предоставления таможенной декларации на ввозимый товар. Исходя из полученной суммы, и будет начисляться НДС.

НДС при экспорте товаровРеализация товаров за пределы территории РФ (в том числе в Белорусь и Казахстан) облагается по ставке НДС 0%. Начисление и уплата НДС при экспорте регулируется НК РФ.

При экспорте необходимо подтвердить нулевую ставку налога на добавленную стоимость. Для этого нужно предоставить ряд документов, установленных п.1 ст.165 НК РФ:

При экспорте определяется срок на сбор этих документов. Компания должна оформить и собрать документы в течении 6 месяцев. Этот срок начинают исчислять с момента отметки таможни о вывозе товаров.

Как поступить в том случае, если фирма не успела вовремя собрать все необходимые документы? НДС в этом случае будет исчисляться с момента отгрузки товара, и за основу будет принят первичный документ, который был оформлен на имя покупателя. Без основного пакета документов фирма должна будет рассчитать и уплатить с экспортируемых товаров НДС по ставке 10% или 18%.

В отношении товаров, перечисленных в ст.149 НК РФ ставка 0% не применяется, так как данная группа товаров освобождена от уплаты НДС.

Входной НДС по экспортируемым товарам, облагаемым по ставке 0%, организация вправе принять к вычету.

Бухгалтерский учет НДС при экспорте товаров и соответствующие проводки можно посмотреть в этой статье. где приведен пример, в котором описано возмещение НДС при экспорте.

Оцените качество статьи. Нам важно ваше мнение:

Чтобы импортировать товары, нужно оформить ряд документов. В первую очередь это внешнеэкономический контракт с иностранным партнером, паспорт сделки и таможенная декларация.

Ввоз товаров в Россию (импорт товаров) признается объектом налогообложения по НДС (подп. 4 п. 1 ст. 146 НК РФ). Налог при этом уплачивается в составе общих таможенных платежей (подп. 3 п. 1 ст. 70 Таможенного кодекса Таможенного союза).

Уплата НДС на таможнеЗаплатить НДС при ввозе товаров должен декларант или иные лица (например, перевозчик) (ст. 143 НК РФ, ст. 79, 80 Таможенного кодекса Таможенного союза). Если декларирование производится таможенным представителем (брокером), то он является ответственным за уплату НДС (ст. 15 Таможенного кодекса Таможенного союза).

НДС при ввозе уплачивается таможенным органам (п. 1 ст. 174 НК РФ, ст. 84 Таможенного кодекса Таможенного союза).

В случаях когда товар ввозится из страны, с которой Россия заключила международный договор об отмене таможенного контроля и таможенного оформления (например, со странами – участницами Таможенного союза), НДС уплачивается налоговым органам (п. 13 приложения 18 к договору о Евразийском экономическом союзе).

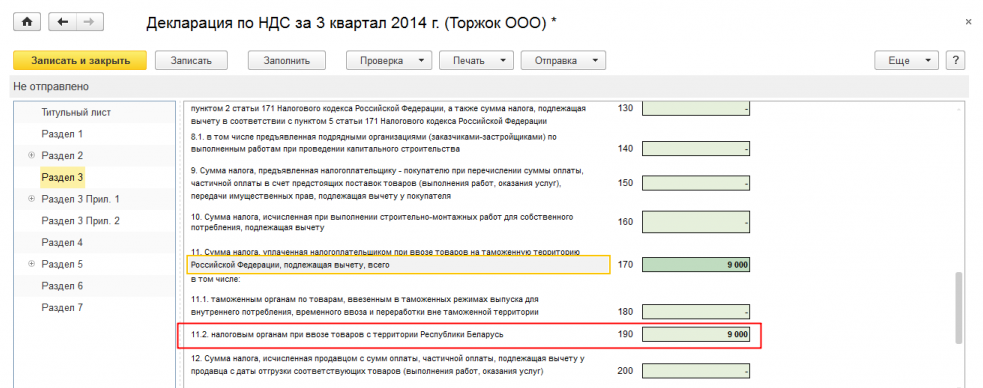

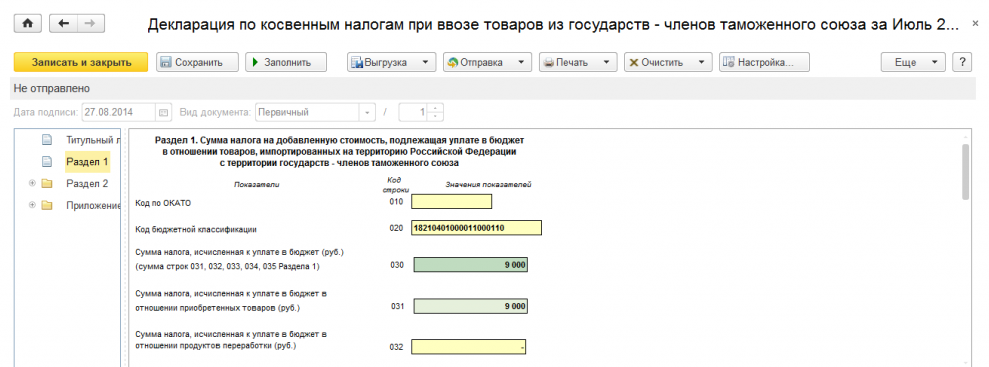

Об особенностях начисления НДС при импорте товаров из стран – участниц Таможенного союза см. Как рассчитать и уплатить НДС при импорте из Таможенного союза .

НДС на таможне нужно заплатить в особом порядке: не по итогам того квартала, в котором товары были ввезены в Россию, а одновременно с уплатой других таможенных платежей.

Конкретный срок уплаты НДС зависит от таможенной процедуры, под которую были помещены импортируемые товары (ст. 82 Таможенного кодекса Таможенного союза). Так, например, в отношении товаров, помещенных под таможенную процедуру выпуска для свободного обращения срок уплаты НДС – до выпуска товаров, при условии, что импортер не применяет никакие льготы по уплате этого налога (подп. 1 п. 3 ст. 211 Таможенного кодекса Таможенного союза). Пока НДС не будет заплачен, таможня не выпустит товар.

Кроме того, от таможенной процедуры, под которую помещаются товары, зависит и порядок уплаты НДС при ввозе . При одних процедурах НДС нужно платить полностью или частично, при других – платить не нужно вообще (п. 1 ст. 151 НК РФ).

Ситуация: как платить и принимать к вычету НДС со стоимости товаров, ввезенных в Россию из Китая транзитом через Казахстан ?

НДС заплатите на российской таможне и примите к вычету в общем порядке.

Ввоз товаров в Россию (импорт товаров) признается объектом налогообложения по НДС (подп. 4 п. 1 ст. 146 НК РФ). Налог при этом уплачивается в составе общих таможенных платежей (подп. 3 п. 1 ст. 70 Таможенного кодекса Таможенного союза).

При этом провоз товара в режиме транзита через Казахстан на порядок уплаты НДС не влияет. Это объясняется тем, что таможенный транзит является всего лишь процедурой контроля. То есть товары перевозятся под таможенным контролем от места отправления до места назначения без уплаты таможенных пошлин, налогов (п. 1 ст. 215, п. 1 ст. 225 Таможенного кодекса Таможенного союза). Поэтому данную сделку следует рассматривать как обычный импорт из Китая в Россию. Следовательно, НДС при ввозе товара нужно уплатить только российским таможенным органам в общеустановленном порядке (п. 1 ст. 174 НК РФ, ст. 84 Таможенного кодекса Таможенного союза).

Сумму НДС, уплаченную на таможне, импортер может принять к вычету в данной ситуации на общих основаниях без каких-либо особенностей (п. 2 ст. 171 НК РФ).

Освобождение от НДСТовары, при ввозе которых НДС на таможне платить не нужно, перечислены в статье 150 Налогового кодекса РФ. Например, не облагается НДС ввоз в Россию технологического оборудования (в т. ч. комплектующих и запчастей к нему), аналоги которого в России не производятся (п. 7 ст. 150 НК РФ). Перечень такого оборудования утвержден постановлением Правительства РФ от 30 апреля 2009 г. № 372.

Ситуация: какие документы нужно оформить, чтобы подтвердить освобождение от уплаты НДС (в соответствии с п. 1 ст. 150 НК РФ) при ввозе на таможенную территорию России товаров в качестве гуманитарной помощи (содействия) ?

Для этого нужно получить соответствующее удостоверение.

Решение о принадлежности товаров к гуманитарной помощи (содействию) принимает Комиссия по вопросам международной гуманитарной и технической помощи при Правительстве РФ. Комиссия на основании решения, оформленного в виде протокола, выдает удостоверение, подтверждающее принадлежность товаров к гуманитарной помощи (содействию). Удостоверение должно быть подписано председателем Комиссии, его заместителем или ответственным секретарем и заверено печатью Комиссии. Каждый лист прилагаемых к удостоверению перечней товаров должен быть заверен штампом с надписью «Гуманитарная помощь (содействие)». Срок действия удостоверения – один год со дня принятия Комиссией решения о подтверждении принадлежности товаров к гуманитарной помощи (содействию).

Такой порядок предусмотрен Инструкцией, утвержденной приказом ГТК России от 25 мая 2000 г. № 429.

Ситуация: нужно ли платить НДС при ввозе арктического топлива, приобретенного за границей для использования при выполнении работ на континентальном шельфе России ?

Ввоз товаров на территорию России и другие территории, которые находятся под ее юрисдикцией, признается объектом обложения НДС (подп. 4 п. 1 ст. 146 НК РФ).

Континентальный шельф относится к территориям, находящимся под юрисдикцией России. Это следует из положений части 2 статьи 67 Конституции РФ, статьи 5 Закона от 30 ноября 1995 г. № 187-ФЗ, пункта 2 статьи 11 Налогового кодекса РФ и части 1 статьи 7 Закона от 27 ноября 2010 г. № 311-ФЗ.

Перечень товаров, освобожденных от уплаты НДС при ввозе в Россию и на территории, находящиеся под ее юрисдикцией, приведен в статье 150 Налогового кодекса РФ. Перечень обстоятельств, при которых ввозимые товары освобождаются от уплаты таможенных пошлин и налогов, приведен в статье 80 Таможенного кодекса Таможенного союза. Ввоз арктического топлива для использования на континентальном шельфе не подпадает ни под один из названных перечней. Следовательно, при ввозе таких товаров на территорию, находящуюся под юрисдикцией России (континентальный шельф), с их таможенной стоимости нужно начислить и заплатить НДС на общих основаниях.

Ставки НДСВ зависимости от вида ввозимых товаров ставка налога составляет 10 либо 18 процентов (п. 5 ст. 164 НК РФ). НДС начисляйте в рублях и округляйте до второго знака после запятой п. 30 Инструкции, утвержденной приказом ГТК России от 7 февраля 2001 г. № 131).

При реализации отдельных видов работ (услуг), связанных с импортом товаров, применяется ставка НДС 0 процентов (п. 1 ст. 165 НК РФ).

Ситуация: как поступить, если таможня требует начислить НДС с ввозимых товаров по более высокой ставке, чем это предусмотрено российским налоговым законодательством ?

Если организация не согласна с решением таможни, обжалуйте его в вышестоящем таможенном органе или в суде.

При расчете НДС по товарам, ввозимым в Россию, на таможне применяются ставки, установленные российским налоговым законодательством (абз. 3 п. 2 ст. 77 Таможенного кодекса Таможенного союза).

По общему правилу НДС на таможне декларант рассчитывает самостоятельно (определяет код товара, налоговую ставку и размер платежа) (п. 1 ст. 76 Таможенного кодекса Таможенного союза). Однако в ряде случаев сотрудники таможни вправе выполнить эти функции за него. Например, если они считают неправильной классификацию товаров, выбранную декларантом (п. 1–3 ст. 52 Таможенного кодекса Таможенного союза).

Решения таможни о классификации товаров являются обязательными (п. 6 ст. 52 Таможенного кодекса Таможенного союза). Однако декларант вправе обжаловать их в соответствии со статьей 9 Таможенного кодекса Таможенного союза (абз. 2 п. 3 ст. 52 Таможенного кодекса Таможенного союза). Это можно сделать, подав жалобу в вышестоящее таможенное ведомство (например, в региональное таможенное управление) или в суд (ст. 9 Таможенного кодекса Таможенного союза, гл. 3 Закона от 27 ноября 2010 г. № 311-ФЗ).

Если решение таможни будет признано необоснованным, требование об уплате налога по более высокой ставке можно не исполнять (см. например, постановление ФАС Московского округа от 26 марта 2014 г. № Ф05-2220/2014). Но если оно уже исполнено, организация вправе вернуть сумму излишне уплаченного НДС через суд (см. например, постановления ФАС Уральского округа от 27 сентября 2013 г. № Ф09-9170/13, Московского округа от 21 октября 2011 г. № А40-151153/10-140-889). А если излишне уплаченный НДС был принят к вычету, сумму налога придется восстановить. Сделать это нужно в том квартале, когда вступило в силу решение суда, отменившего требования таможни. Такие разъяснения содержатся в письме ФНС России от 21 апреля 2014 г. № ГД-4-3/7606.

Совет: при импорте скоропортящихся продовольственных товаров, чтобы ускорить их таможенное оформление, уплатите НДС в размере, указанном сотрудниками таможни. Сумму НДС, уплаченную на таможне, импортер вправе принять к вычету (п. 2 ст. 171 НК РФ).

Расчет НДССумма налога рассчитывается по особым правилам.

Если организация импортирует товары, облагаемые и таможенными пошлинами, и акцизами, используйте формулу:

По каждой группе товаров налог рассчитывайте отдельно. Общая сумма НДС к уплате будет равняться сумме налогов, подсчитанных по группам товаров.

Такие правила установлены пунктом 3 статьи 160 и пунктом 5 статьи 166 Налогового кодекса РФ.

Таможенная стоимость заявляется при декларировании товара. Как правило, таможенная стоимость равна цене сделки (п. 1 ст. 4 Соглашения об определении таможенной стоимости товаров от 25 января 2008 г.). При невозможности определения таможенной стоимости по цене сделки таможенная стоимость может быть определена другими методами, описанными в статьях 6–10 Соглашения об определении таможенной стоимости товаров от 25 января 2008 г.

Пример расчета и отражения в бухучете НДС по импортированным в Россию товарам

ООО «Торговая фирма "Гермес"» импортирует из Германии партию неподакцизных товаров. Таможенная стоимость партии – 12 500 евро. Ставка таможенной пошлины по такому виду товаров – 20 процентов. Данные товары облагаются НДС по ставке 18 процентов. Таможенные сборы составили 2000 руб.

Право собственности на товары перешло к «Гермесу» 14 мая. В этот же день «Гермес» представил декларацию к таможенному оформлению груза.

Таможенная стоимость равна цене сделки. Условный курс евро на 14 мая составил 38,1940 руб./EUR. Таможенная стоимость партии товара в рублях на эту дату составит:

12 500 EUR × 38,1940 руб./EUR = 477 425 руб.

Сумма таможенной пошлины, которую должен заплатить «Гермес», составит:

477 425 руб. × 20% = 95 485 руб.

Сумма НДС, которую «Гермес» должен заплатить на таможне по данной партии товара, составит:

(477 425 руб. + 95 485 руб.) × 18% = 103 124 руб.

Сумму таможенных сборов и пошлин бухгалтер «Гермеса» отразил на субсчете «Расчеты по таможенным пошлинам и сборам» к счету 76 «Расчеты с разными дебиторами и кредиторами».

Бухгалтер «Гермеса» сделал в учете проводки:

Дебет 41 Кредит 60

– 477 425 руб. – оприходованы импортированные товары;

Дебет 41 Кредит 76 субсчет «Расчеты по таможенным пошлинам и сборам»

– 97 485 руб. (95 485 руб. + 2000 руб.) – включены таможенная пошлина и таможенные сборы в себестоимость импортированных товаров;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– 103 124 руб. – отражен НДС, подлежащий уплате на таможне;

Дебет 76 субсчет «Расчеты по таможенным пошлинам и сборам» Кредит 51

– 97 485 руб. (95 485 руб. + 2000 руб.) – уплачены ввозная таможенная пошлина и таможенные сборы;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– 103 124 руб. – уплачен НДС на таможне.

15 октября 2012

Начисление и уплата налога на добавленную стоимость при экспортно импортных операциях имеют свои особенности. У компаний, которые ввозят или вывозят товары из России, возникает множество вопросов по уплате НДС на таможне и по вычетам налога. Всегда актуальна тема сбора пакета необходимых документов для подтверждения и определения срока подачи документов в налоговую инспекцию и обоснования нулевой ставки. Свои нюансы в начислении, уплате и возврате НДС есть при экспорте и импорте из стран таможенного союза. Все специфические особенности применения НДС мы обсудили с Анной Николаевной Лозовой, ведущим советником отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России.

В некоторых случаях уплаченные суммы НДС включаются в стоимость импортируемых товаров

Анна Николаевна, давайте начнем с импорта. В каких случаях НДС, уплаченный на таможне, не принимается к вычету, а включается в стоимость импортируемых товаров?

Суммы НДС, уплаченные при ввозе товаров на территорию России, не принимаются к вычету при исчислении платежей в бюджет по этому налогу, а учитываются в стоимости таких товаров в нескольких случаях. Так, НДС включают в стоимость товаров налогоплательщики, которые используют ввозимые товары в операциях, освобождаемых от НДС в соответствии со статьей 149 Налогового кодекса, а также в операциях по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации 1. Кроме того, налог, уплаченный при ввозе товаров, учитывается в их стоимости, если товары используются для осуществления операций, которые не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 Налогового кодекса. Право на вычет НДС не имеют лица, не являющиеся плательщиками НДС в соответствии с Налоговым кодексом, а также лица, освобожденные от исполнения обязанностей налогоплательщика по исчислению и уплате этого налога.

Компания имеет право на вычет НДС при импорте, если соблюдены определенные условия

Компания имеет право на вычет НДС при импорте, если соблюдены определенные условия

Прежде всего, право на вычет НДС, уплаченного при ввозе товаров на территорию России, имеют только организации и индивидуальные предприниматели — плательщики этого налога. И для принятия к вычету НДС по ввозимым товарам необходимо одновременное выполнение ряда условий 2 .

Как известно, НДС принимается к вычету в случае, если товары приобретаются для осуществления операций, признаваемых объектами налогообложения в соответствии с главой 21 Налогового кодекса, в том числе для перепродажи, и ввезенные товары приняты к учету в соответствии с первичными документами. Кроме того, плательщик должен располагать документами, свидетельствующими об уплате налога (плательщиком либо иным лицом, действующим по его поручению), таможенной декларацией, а также другими документами, подтверждающими ввоз товаров на таможенную территорию России.

В целях принятия НДС к вычету сумма налога отражается налогоплательщиком в книге покупок, в соответствии Правилами заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость 3. Право на вычет НДС, уплаченного таможенному органу, возникает в налоговом периоде, в котором вышеперечисленные условия выполнены.

Если компания ввезла товары для перепродажи, но заплатила иностранному продавцу только часть стоимости контракта, может ли компания-импортер получить вычет НДС?

Вычет НДС, уплаченного таможенным органам при ввозе товаров на территорию России, не ставится в зависимость от их оплаты поставщику. Поэтому, несмотря на факт частичной оплаты, фирма вправе принять НДС к вычету в полном объеме при соблюдении условий, установленных Налоговым кодексом 4 .

Налоговая база по импортному НДС определяется в российских рублях

Как рассчитать НДС при импорте, если стоимость товаров в контракте указана в валюте, а оплата производилась в рублях?

Налоговая база по НДС при ввозе товаров на территорию России определяется на основе таможенной стоимости ввозимых товаров. На основании Соглашения об определении таможенной стоимости товаров 5 таможенной стоимостью ввозимых на единую таможенную территорию таможенного союза товаров является цена сделки с ними, то есть цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на единую таможенную территорию таможенного союза. Поэтому для целей определения таможенной стоимости, а следовательно, и налоговой базы по НДС, компании необходима информация о размере суммы денежных средств в российских рублях, которая будет фактически уплачена за ввозимые товары. Следует отметить, что положения статьи 78 Таможенного кодекса таможенного союза о пересчете иностранной валюты для целей исчисления таможенных пошлин и налогов в этом случае не применяются.

Импорт из стран ТС можно подтвердить документами, установленными российским законодательством

Анна Николаевна, поговорим об особенностях импорта из стран таможенного союза. Какими документами (транспортными и товаросопроводительными) можно подтвердить импорт из этих стран?

Налогоплательщикам, импортирующим товары в Российскую Федерацию из государств — членов таможенного союза, следует применять установленные российским законодательством образцы форм транспортных (товаросопроводительных) документов, используемых при импорте в Россию из государств — членов таможенного союза при оказании услуг по перевозке товаров российскими перевозчиками. Образцы форм содержатся в приложениях к письму Минтранса России 6. доведенному до сведения налогоплательщиков письмом ФНС России 7. Замечу, что образцы транспортных (товаросопроводительных) документов, которые могут использоваться хозяйствующими субъектами Республики Казахстан и Республики Беларусь при перемещении товаров на территорию Российской Федерации, тоже приведены в письмах ФНС России 8 .

Давайте перейдем к экспорту. Какими документами нужно подтверждать нулевую ставку НДС при экспорте?

Перечень представляемых в налоговую инспекцию документов, подтверждающих обоснованность применения нулевой ставки НДС при реализации товаров на экспорт в государства дальнего зарубежья, предусмотрен Налоговым кодексом 9. Так, на сегодня тремя обязательными документами, представляемыми одновременно с налоговой декларацией по НДС, являются контракт с иностранным лицом на поставку товаров, таможенная декларация и транспортные (товаросопроводительные) документы с отметками таможенных органов.

Срок отсчитывается с момента попадания товаров под процедуру экспорта

А с какого момента начинается отсчет срока 180 дней для представления документов?

Такой срок, предусмотренный для сбора документов, исчисляется с даты помещения реализуемых товаров под таможенную процедуру экспорта, о чем свидетельствуют отметки таможенного органа, оформлявшего вывоз товаров 10 .

Если документы по экспорту не собраны в срок, нужно начислить НДС

Если компания не соберет нужный пакет документов в указанный срок, по какой ставке начислять и как платить НДС?

Если полный пакет документов не собран в срок, о котором мы говорили, момент определения налоговой базы по экспортируемым товарам привязан к дате отгрузки (передачи) товаров 11. При этом по вопросу определения даты отгрузки товаров, в том числе при реализации товаров на экспорт, в целях применения НДС можно руководствоваться письмом Минфина России от 28 июля 2011 года № 03-07-09/23. В нем указано, что датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного на имя покупателя или перевозчика для доставки товаров покупателю. В данном случае НДС начисляется по ставкам 18 или 10 процентов с учетом положений пунктов 2 и 3 статьи 164 Налогового кодекса.

Компании-экспортеры выставляют счет-фактуру покупателю не позднее пяти дней со дня отгрузки

Как в таком случае оформить счет-фактуру?

Что касается составления счетов фактур, которые составляют компании при реализации товаров на экспорт, то они выставляются продавцами не позднее пяти дней со дня отгрузки экспортных товаров покупателям 12. При этом в таких счетах-фактурах ставка НДС указывается в размере 0 процентов независимо от наличия у продавцов товаров документов, обосновывающих правомерность применения нулевой ставки НДС. В случае неподтверждения правомерности применения нулевой ставки налога и налогообложения указанных операций по ставкам 18 или 10 процентов ранее выставленные счета-фактуры не корректируются.

Анна Николаевна, а если компания поставляет товары на экспорт и внутри России, как распределить суммы НДС?

Правила ведения раздельного учета сумм НДС по товарам (работам, услугам), использованным при производстве и реализации товаров на внутреннем рынке и на экспорт, Налоговым кодексом не установлены. Поэтому данный порядок разрабатывается компанией самостоятельно с учетом особенностей деятельности и отражается в приказе по учетной политике организации.

Так, например, некоторые налогоплательщики-экспортеры используют порядок раздельного учета сумм НДС, аналогичный порядку для налогоплательщиков, реализующих как облагаемые, так и не облагаемые НДС товары (работы, услуги) 13. При этом использование иного порядка не противоречит налоговому законодательству.

Сноски:

1 ст. 147, 148 НК РФ

2 ст. 171, 172 НК РФ

3 Правила, утв. пост. Правительства РФ от 26.12.2011 № 1137

4 ст. 171, 172 НК РФ

5 Соглашение об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза от 25.01.2008

6 письмо Минтранса России от 24.05.2010 № ОБ-16/5460

7 письмо ФНС России от 08.06.2010 № ШС-37-3/3693

8 письма ФНС России от 17.12.2010 № ШС-37-3/17909, от 29.06.2010 № ШС-37-3/5424

9 п. 1 ст. 165 НК РФ

10 п. 9 ст. 165 НК РФ

11 п. 9 ст. 167, подп. 1 п. 1 ст. 167 НК РФ

12 ст. 168 НК РФ

13 п. 4 ст. 170 НК РФ