Рейтинг: 4.9/5.0 (1684 проголосовавших)

Рейтинг: 4.9/5.0 (1684 проголосовавших)Категория: Бланки/Образцы

Социальные выплаты в пользу работников совершаются работодателем за счет средств, уплачиваемых в виде страховых взносов в ФСС, а при недостаточности этих средств, дополнительно выделяются Отделением фонда по заявлению работодателя и при предъявлении подтверждающих документов.

Определение понятия В течении года работодатель ведет расчет суммы страховых взносов. положенных для перечисления в Фонд Социального Страхования. Параллельно ведется также учет совершаемых социальных выплат.

В течении года работодатель ведет расчет суммы страховых взносов. положенных для перечисления в Фонд Социального Страхования. Параллельно ведется также учет совершаемых социальных выплат.

И тот, и другой расчет совершаются нарастающим итогом за календарный год. При этом работодатель имеет право подводить промежуточный итог и анализировать соответствие начисленных взносов произведенным выплатам.

В тех случаях, когда по итогам года или иного промежуточного отчетного периода, сумма совершенных выплат превышает сумму перечисленных взносов, организация имеет право обратиться в ФСС за возмещением возникшей разницы, так как суммы, превышающие размер взносов, должны быть выделены из средств Фонда.

Нормативные документы, регулирующие данный вопросОснования и процедуру возмещения регламентирует Налоговый Кодекс РФ, в частности, Ст.243, п.5. Форма бланка для учета взносов и выплат установлена Постановлением Правительства №111 от 22.12.2004; перечень документов, необходимый для предоставления в Отделение Фонда, определен приказом Минздравсоцразвития №951н от 04.12.2009.

Ситуации, когда возможно возмещениеВозможность возмещения не зависит от выбранной формы налогообложения.

При общей форме налогообложения выплаты производятся за счет отчислений в ФСС. Суммы, превышающие размеры отчислений, выделяются Отделением Фонда.

Организации, уплачивающие налоги по системе ЕСН. осуществляют выплаты в пределах начисленного ЕСН, оставшаяся часть выплаты выделяется из ФСС.

Налогоплательщики, осуществляющие специальные режимы налогообложения и добровольно перечисляющие взнося в ФСС, совершают социальные выплаты в пределах указанных взносов, оставшаяся часть возмещается из ФСС.

При использовании специального режима без добровольного перечисления взносов, выплаты производятся работодателем в пределах МРОТ, остальная сумма выплаты предоставляется ФСС.

Условия и порядок данной процедурыК страховым случаям не относятся и, соответственно, не подлежат возмещению выплаты, связанные с несчастными случаями на производстве и в связи с профессиональными заболеваниями.

Последовательность действий работодателя для получения возмещения:

Скачать официальный бланк формы 4-ФСС. порядок ее заполнения, утвержденный Министерством труда и социальной защиты, а также бланки заявления по формам 23-ФСС и 24-ФСС .

Пошаговая процедура возмещения средств ФСС детально описана в следующем видеоматериале:

Порядок расчета полученной суммыПоскольку сроки перечисления из Фонда Социального Страхования, а тем более сроки подачи заявлений могут быть достаточно продолжительными, выплаты сотрудникам должны производиться независимо от перечисления возмещения, иначе будет нарушено трудовое законодательство.

Например, по больничному листу работодатель обязан произвести расчет в течении 10 дней с даты получения листа и произвести его оплату в ближайшую дату выплаты зарплаты, то есть, даже при ежемесячном возмещении есть риск не уложиться в эти сроки.

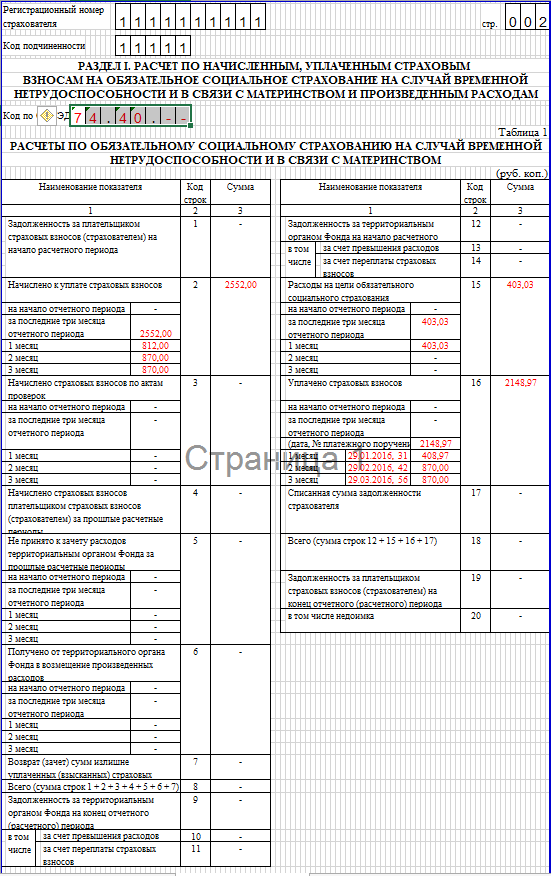

Расчет положенного возмещения производится на основании заполнения формы 4-ФСС. Эта форма заполняется с начала года нарастающим итогом. В ней указываются все суммы начисленных за работников страховых взносов и отражаются совершенные социальные выплаты.

Расчет положенного возмещения производится на основании заполнения формы 4-ФСС. Эта форма заполняется с начала года нарастающим итогом. В ней указываются все суммы начисленных за работников страховых взносов и отражаются совершенные социальные выплаты.

При правильном ведении формы в итоговой строке будет указана сумма полагающегося работодателю возмещения, если сумма выплат превысила сумму страховых взносов.

Такая ситуация может возникать регулярно, и в этом случае работодателю есть смысл обращаться за возмещением ежемесячно, чтобы располагать большей суммой оборотных средств. Либо сумма выплат может превысить отчисления только в какой-то определенный момент года.

В любом случае, обращаться за возмещением можно в любой момент при возникновении задолженности, не дожидаясь окончания отчетного периода.

Если возмещение производится поквартально. то заявление необходимо подавать до 15 числа первого месяца следующего квартала за предыдущий квартал.

Например, если на основании заполненной формы видно, что в первом квартале было начислено 15 000 рублей страховых взносов, и выплачено 5 000 рублей по больничному листу, то оснований для возмещения нет.

За второй квартал было начислено еще 15 000 рублей, то есть общая сумма взносов будет отражена уже в размере 30 000 рублей. Выплаты по листам нетрудоспособности составили 40 000 рублей во втором квартале. Общая сумма по нарастающему итогу составит 45 000 рублей. При заполнении всех необходимых полей формы станет видна переплата 15 000 рублей.

За второй квартал было начислено еще 15 000 рублей, то есть общая сумма взносов будет отражена уже в размере 30 000 рублей. Выплаты по листам нетрудоспособности составили 40 000 рублей во втором квартале. Общая сумма по нарастающему итогу составит 45 000 рублей. При заполнении всех необходимых полей формы станет видна переплата 15 000 рублей.

Соответственно, во втором квартале у организации появляется основание для обращения в ФСС за возмещением суммы переплаты. Либо можно дождаться окончания года, рассчитать итоговые суммы полностью и уже на основании всех данных делать вывод о наличии или отсутствии переплаты.

При расчете возмещения по больничным листам необходимо помнить, что первые три дня больничного оплачиваются работодателем, а все последующие – ФСС. При этом при оформлении больничного для ухода за членом семьи оплата из Фонда производится с первого дня – без использования средств работодателя.

Заполнение необходимых бланковДля получения возмещения организации необходимо обратиться в Отделение Фонда с заявлением, формой 4-ФСС, заполненной на дату обращения, и подтверждающими документами.

Установленного образца для данной формы заявления не существует, поэтому оно заполняется работодателем в произвольной форме.

Главное, чтобы из его содержания было понятно, что требуется именно возмещение, а также была указана точная сумма. Также в документе обязательно должны присутствовать данные заявителя – наименование. адрес, ИНН/КПП и регистрационный номер страхователя. В тексте заявления необходимо указать сумму возмещения и реквизиты для ее перечисления.

В форме 4-ФСС необходимо заполнить все поля. соответствующие начисленным страховым взносам и совершенным социальным выплатам, а также произвести расчет итоговой суммы до даты предъявления заявления.

В форме 4-ФСС необходимо заполнить все поля. соответствующие начисленным страховым взносам и совершенным социальным выплатам, а также произвести расчет итоговой суммы до даты предъявления заявления.

Бланк Формы надежнее всего брать с официального сайта ФСС или обратиться лично в Отделении Фонда, так как законодательство в этой области часто меняется, а вслед за ним и бланк 4-ФСС.

При использовании документа, взятого со сторонних ресурсов, есть риск потратить время на заполнение и предъявление устаревшей формы.

Приложение – документы, подтверждающие необходимость совершенных выплат (листок нетрудоспособности, приказ о предоставлении отпуска по беременности и родам и т.д.), документы, подтверждающие трудовые отношения (копия трудовой книжки ), подтверждение произведенных выплат (платежные поручения, кассовые ордера ).

Детальное описание заполнения заявления по форме 4 – ФСС продемонстрировано в следующем видео:

Возможность отказа Случаи отказа в перечислении возмещения по социальным выплатам связаны, как правило, с какими-либо нарушениями процедуры оформления. Отделение фонда может отказать на основании обнаруженного нарушения при совершении выплаты, при отсутствии подтверждающих документов, в случае наличия ошибок или неточностей в предоставленных документах. Причиной также может стать неправильный расчет суммы возмещения или выплаты, предъявление поддельного больничного листа, неполный комплект документов.

Случаи отказа в перечислении возмещения по социальным выплатам связаны, как правило, с какими-либо нарушениями процедуры оформления. Отделение фонда может отказать на основании обнаруженного нарушения при совершении выплаты, при отсутствии подтверждающих документов, в случае наличия ошибок или неточностей в предоставленных документах. Причиной также может стать неправильный расчет суммы возмещения или выплаты, предъявление поддельного больничного листа, неполный комплект документов.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

При взаимоотношениях с фондом социального страхования часто возникает вопрос: какие документы необходимы для возмещения больничных и декретных из ФСС. Как известно, для того, чтобы ФСС возместил расходы на выплату больничных и детских пособий, необходимо подать заявление в фонд. Специальной формы заявления нет, но оно должно содержать все необходимые сведения. К таким сведениям относятся:

При взаимоотношениях с фондом социального страхования часто возникает вопрос: какие документы необходимы для возмещения больничных и декретных из ФСС. Как известно, для того, чтобы ФСС возместил расходы на выплату больничных и детских пособий, необходимо подать заявление в фонд. Специальной формы заявления нет, но оно должно содержать все необходимые сведения. К таким сведениям относятся:

- сумма пособия к возмещению;

- регистрационные данные в ПФ;

- реквизиты расчетного счета, на который ФСС будет перечислять средства.

При нулевых отчетах (если компания не является плательщиком, либо не платит взносы в ФСС) необходимо указать дополнительно:

- расшифровку пособий по каждой сумме отдельно;

- количество дней по болезни (для больничных листов);

- количество выплат ( для других пособий).

К заявлению также необходимо приложить все подтверждающие выплату документы, необходимые для возмещения больничных и декретных из ФСС (приложение к приказу Минздравсоцразвития России № 951н от 04.12.09). а именно

- копии приказов на декретный отпуск;

- заявления от работника о назначении пособий;

- отчет в ФСС, где указана сумма пособия и пр.

Помимо основных, ФСС требует и дополнительные бумаги. К ним можно отнести справку из банка об отсутствии картотеки, если пособие не выплачено.

Если пособие выплачено, необходимо приложить все подтверждающие это документы: расходные кассовые ордера или ведомости по зарплате, а также копии платежных документов, по которым были перечислены взносы.

Бесплатная книгаКак рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Если по итогам 2011 г. сумма выплаченных работникам пособий превысила начисленные взносы на "больничное" страхование, за разницей придется идти в ФСС. Что предпринять в такой ситуации?

Зачесть нельзя, можно возместитьКак известно, сумму превышения соцстраховских пособий над суммой начисленных взносов можно (Часть 2.1 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах. " (далее - Закон N 212-ФЗ); ч. 2 ст. 4.6 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ)):

(или ) зачесть в счет предстоящих платежей в ФСС;

(или ) получить в качестве возмещения из ФСС.

Внимание!Взносы на "больничное" страхование, начисляемые в 2012 г. нельзя уменьшать на сумму превышения расходов по выплаченным в 2011 г. пособиям.

Но при этом зачет можно проводить только в пределах расчетного периода (Часть 2.1 ст. 15 Закона N 212-ФЗ), то есть календарного года. Следовательно, если сумма выплаченных за период с 1 января по 31 декабря пособий больше суммы начисленных за этот же период взносов, то сумму превышения зачесть в счет страховых взносов за 2012 г. не получится.

Чтобы ее не потерять, остается один вариант: обратиться в свое отделение ФСС за возмещением (Часть 2.1 ст. 15 Закона N 212-ФЗ; ч. 2 ст. 4.6 Закона N 255-ФЗ). То есть вы сможете получить "живые" деньги.

Установлены ли сроки для обращения в ФСС за возмещением, нам рассказали в ФСС РФ.

Из авторитетных источников

Денисевич Ольга Викторовна, начальник отдела правового обеспечения в сфере бюджетного и финансового законодательства Правового департамента ФСС РФ

"Это можно сделать в любое время. В такой ситуации применяется общий порядок возмещения расходов страхователя из ФСС. То есть страхователю нужно обратиться в свое отделение ФСС, представив документы, указанные в Перечне, утвержденном Приказом Минздравсоцразвития России от 04.12.2009 N 951н".

Алгоритм действий такой.

Шаг 1.Подаем в свое отделение ФСС документы на возмещение .

Вам нужно представить следующие бумаги (Часть 3 ст. 4.6 Закона N 255-ФЗ; Перечень документов, которые должны быть представлены страхователем для принятия решения территориальным органом Фонда социального страхования Российской Федерации о выделении необходимых средств на выплату страхового обеспечения (Приложение к Приказу Минздравсоцразвития России от 04.12.2009 N 951н, далее - Перечень)).

1. Заявление в произвольной форме с указанием суммы, подлежащей возмещению.

Из авторитетных источников

Денисевич О.В. ФСС РФ

"При составлении заявления необходимо руководствоваться Приказом Минздравсоцразвития России N 951н. Хотя там прямо и не указано, что сумму превышения нужно детализировать по видам пособий, но и страхователю, и органу ФСС будет удобнее, если будут видны конкретные расходы. Так что детализация приветствуется".

Итак, если вы можете сделать детализацию по видам пособий, укажите суммы превышения по каждому виду пособий.

Приведем образец такого заявления.

Директору Филиала N 16

ГУ МРО ФСС РФ

Общество с ограниченной ответственностью "Примула"

Адрес: 107392, г. Москва, ул. Лесная, д. 9

Регистрационный номер страхователя: 7722002222

ИНН: 7719061240

Прошу возместить превышение расходов в размере 492 496 руб. 22 коп. на пособия по обязательному социальному страхованию, выплаченные в 2011 г. включая пособия:

- по временной нетрудоспособности;

- по беременности и родам;

- женщинам, вставшим на учет в ранние сроки беременности.

Указанную сумму прошу перечислить по следующим реквизитам.

Получатель: Общество с ограниченной ответственностью "Примула"

ИНН 7719061240

КПП 771901001

Сбербанк России ОАО г. Москва

Московский банк Сбербанка России г. Москва

к/с 30101810400000000225

БИК 044525225

р/с 40702810738090111223

Приложения: Копия расчета по страховым взносам по форме-4 ФСС РФ за 2011 г.

Генеральный директор ----------- Доронин А.М.

17 января 2012 г.

Если в вашем регионе отделение ФСС утвердило образец такого заявления и разместило его на своем официальном интернет-сайте, то лучше заполнить именно его.

2. Копия расчета по страховым взносам по форме-4 ФСС РФ за 2011 г. (Утверждена Приказом Минздравсоцразвития России от 28.02.2011 N 156н).

Сумму превышения вы отражаете в таблице 1 разд. I формы-4 ФСС РФ следующим образом.

Что делать, если страхователь в целом из-за выплаты пособий еще и переплатил страховые взносы в ФСС в 2011 г. нам разъяснили в ФСС РФ.

Из авторитетных источников

Денисевич О.В. ФСС РФ

"Зачет излишне уплаченной суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством производится в порядке ст. 26 Закона N 212-ФЗ, то есть по соответствующему решению территориального органа ФСС РФ. При этом законодательством не установлена зависимость порядка зачета сумм излишне уплаченных страховых взносов от причины образования такой переплаты".

3. Копии документов, подтверждающих обоснованность и правильность расходов на выплату соцстраховских пособий. если вы относитесь к льготным категориям плательщиков. Однако сейчас льготников, указанных в п. 3 Перечня, нет, поэтому сразу при обращении за возмещением сдавать подтверждающие документы вы не обязаны.

Это нам подтвердили в ФСС РФ.

Из авторитетных источников

Денисевич О.В. ФСС РФ

"Если страхователь, применявший пониженные тарифы страховых взносов в 2010 г. обращается за выделением необходимых средств на выплату пособий, начисленных уже в 2011 г. он не обязан прикладывать к заявлению документы, указанные в п. 3 Перечня, утвержденного Приказом Минздравсоцразвития России от 04.12.2009 N 951н. Отсутствие обязанности прикладывать к заявлению документы, указанные в названном пункте Перечня, относится также и к иным категориям страхователей, в том числе применяющим в 2011 г. пониженные тарифы страховых взносов. Но при рассмотрении заявления страхователя территориальный орган ФСС может затребовать у него дополнительные документы, в том числе и те, которые указаны п. 3 Перечня (Часть 4 ст. 4.6, ст. 4.7 Закона N 255-ФЗ)".

Шаг 2.Получаем деньги из ФСС

Отделение ФСС должно перечислить вам деньги в течение 10 календарных дней после получения заявления и формы-4 ФСС (Часть 3 ст. 4.6 Закона N 255-ФЗ).

Однако если у органа ФСС возникли сомнения, то сначала его работники проведут проверку. Это может занять до 3 месяцев (Часть 2 ст. 34, ч. 11 ст. 35 Закона N 212-ФЗ). Причем ФСС в ходе проверки может попросить вас представить дополнительные документы (например, копии трудового договора и паспорта работника, на которого вы получаете возмещение) (Часть 4 ст. 4.6 Закона N 255-ФЗ).

Если ФСС назначит выездную проверку, вы узнаете об этом из решения о ее проведении (Части 1, 2 ст. 35 Закона N 212-ФЗ). А вот для проведения камеральной проверки решения не требуется (Часть 2 ст. 34 Закона N 212-ФЗ).

Поэтому мы обратились в ФСС с вопросом о том, как страхователь узнает о том, что в отношении его проводится такая проверка, если орган ФСС не потребует от него представления дополнительных документов.

Из авторитетных источников

Денисевич О.В. ФСС РФ

"Для начала камеральной проверки вынесения дополнительного документа не требуется. Но если в 10-дневный срок не принято решение о выделении средств, значит, в отношении страхователя, обратившегося за возмещением расходов, проводится камеральная проверка".

В такой ситуации деньги вам будут перечислены после проверки.

Пока ФСС не вернул вам деньги, в расчете по форме-4 ФСС отражаем их так.

Но ФСС может и отказать в возмещении пособий, если сочтет, что выплата пособий была необоснованной. В этом случае ФСС направит вам решение об отказе в возмещении средств в течение 3 календарных дней с момента его принятия.

Вы можете обжаловать его (Части 5, 6 ст. 4.6 Закона N 255-ФЗ):

(или ) в вышестоящей орган ФСС (региональное отделение ФСС или ФСС РФ);

(или ) в суд.

Шаг 3.Отражаем полученные из ФСС деньги в отчетности

Если ФСС счел выплату пособий обоснованной и вернул вам деньги, то их нужно отразить в расчете по форме 4-ФСС РФ в периоде получения денег на расчетный счет.

Итак, после подачи в ФСС заявления о возмещении денег вам остается только ждать. А ожидание может и затянуться, если ФСС решит провести проверку обоснованности ваших расходов. А пока ждете, не забывайте платить взносы с начисленных работникам в 2012 г. выплат.

Существуют ситуации, когда отчисленные в ФСС деньги на социальные расходы гораздо уступают сумме выплат этих же расходов. В таком случае будет полезно обратиться в саму организацию с просьбой их возместить. Такую возможность вы получаете в любой период и вне зависимости от системы налогообложения.

Существуют ситуации, когда отчисленные в ФСС деньги на социальные расходы гораздо уступают сумме выплат этих же расходов. В таком случае будет полезно обратиться в саму организацию с просьбой их возместить. Такую возможность вы получаете в любой период и вне зависимости от системы налогообложения.

Для этого вам потребуется специальное заявление, которое не имеет четко определенной структуры, но должно содержать все рекомендации ФСС. Чаще всего, придя к ним, вы найдете образец подобного документа, в крайнем случае можете составить его в произвольной форме.

Какие необходимы документы?Для того чтобы получить назад выплаченные вами же деньги, будет недостаточно предъявить заявку. Кроме этого, вам понадобится пакет документов. Обязательными являются следующие:

После того, как вы разберетесь со всеми документами, можете смело обращаться в ФСС с просьбой вернуть вам остаток с ваших счетов.

Порядок процедуры возмещения подробно рассмотрен на следующем видео:

Какие расходы может возмещать ФСС и в каких случаяхРаботодатели, которые выплачивают страховые взносы в различные фонды, могут уменьшить сумму своих налогов за счет расходов на социальное страхование. Так, к ним будут относиться:

Существует еще множество примеров социального страхования, благодаря которым человек может получить деньги обратно. В этом случае сумма взносов будет уменьшаться прямо пропорционально количеству начисленных пособий сотрудникам.

Возможна ситуация, когда сумма выплат будет больше, чем сумма взносов. В такой ситуации в строке с суммой вы увидите отрицательное значение. Именно это значение и может вернуть себе фирма, если обратится в орган ФСС.

Как грамотно заключить договор поручительства по кредитному договору — смотрите в этой статье .

Процесс составления документаДля того чтобы оформить заявление, необходимо воспользоваться бланком вашей фирмы. Для начала напишите в нем ИНН, после этого впишите банковские и почтовые реквизиты организации, а также регистрационный номер, по которому вы были зарегистрированы в ФСС.

Здесь вы можете скачать пример заполнения бланка данного документа

После этого укажите количество документов, которые вы прилагаете для подтверждения выплат, а также их перечень. Для того чтобы узнать точную сумму выплаченных расходов, приложите к листу бухгалтерские выписки за этот период.

С некоторых пор ФСС всё чаще требует составить реестр больничных листов для возмещения ФСС, образец заполнения или шаблон оформления которого не предоставляет. Во-первых, этот документ обязателен в регионах, участвующих в пилотном проекте по автоматизации документооборота и расчётов. Во-вторых, чиновники таким образом сверяют подлинность листков нетрудоспособности.

Форма реестра больничных листовНа уровне законодательства или подзаконных актов реестр больничных листов (РБЛ) не унифицируется. В 2008 г. ФСС предложил форму в Excel, однако особо её не афишировал и не требовал единого внешнего вида. С 2011 г. Фонд внедряет пилотный проект, для которого разработал структуру xml-файла. Однако и она не включает форматирование. Главное – передать в ФСС данные, доступные для машинной обработки. В пилотном проекте бумажная форма допустима только для организаций с численностью персонала до 25 чел. Остальные должны передавать сведения в электронном виде. Свой образец оформления РБЛ ФСС предложил в рамках бесплатной программы по его созданию. Однако Фонд не ограничивает работодателей в выборе программного обеспечения: загружать электронный реестр всё равно нужно отдельно. Встроенной функции в ПО от ФСС нет. Более широкие возможности предоставляют бухгалтерские программы, однако прямая передача реестра там тоже не реализована. Как вариант, можно создать РБЛ своими силами при наличии ИТ-отдела в организации: xml-кодировка не так сложна.

Кто, как и когда заполняет реестр листков нетрудоспособностиРеестр подготавливается бухгалтерией. Ручная подготовка трудоёмка. Программа от ФСС бесплатна, но требует ручного ввода данных. Специальное ПО формирует РБЛ автоматически, но не всегда оправданно для малых предприятий и не всегда доработано. При создании РБЛ стоит учитывать, что существует журнал регистрации больничных листов. В нём практически те же самые графы, возможно, стоит объединить два перечня. В регионах, не участвующих в пилотном проекте, можно как угодно заполнять реестр больничных листов для возмещения ФСС, образец есть в интернете. Предоставлять РБЛ в этом случае нужно только по требованию Фонда. Однако некоторые отделения вводят свои инициативы для выявления фальшивых листков нетрудоспособности. При участии в пилотном проекте РБЛ обязателен. Регламентируется только техническая сторона представления данных, всё остальное – на усмотрение заполняющих.

Передача реестра больничных листов в ФСС в электронном видеФонд предпочитает работать с электронными версиями РБЛ, которые отправляются при помощи интернета. Те предприятия, которые ожидают возмещение ФСС, могут передавать документ лично. Хотя онлайн-отправка удобна обеим сторонам документооборота. Реестры принимаются там же, где форма 4-ФСС. На сайте не требуется регистрация, но необходима электронно-цифровая подпись (ЭЦП). Учиться ей пользоваться необходимо в любом случае, поскольку к 2018-2020 гг. ФСС планирует автоматизировать большую часть документооборота по больничным листам.

Алгоритм передачи реестра больничных листов через интернет таков:По итогам загрузки предприятие получает квитанцию, если всё прошло успешно.

![]() Реестр больничных листов для возмещения в фсс образец

Реестр больничных листов для возмещения в фсс образец

Компании-резиденты, ведущие свою деятельность на территории Российской Федерации, осуществляют периодические выплаты своим сотрудникам, часть которых производится из ФСС (Фонда социального страхования). Имеется возможность снизить финансовую нагрузку по данным видам выплат, обратившись с требованием возмещения расходов ФСС.

К статьям, по которым такое возмещение возможно, относятся:

А также некоторые другие виды страховых расходов.

Возмещается разница между начисленными и реально выплаченными суммами и делается это путем подачи в ФСС заявления установленной информационной структуры – формы «4-ФСС».

Формат документа не фиксирован жестко законодательством, а образец может быть взят со страницы сайта соответствующего органа.

Предпосылки к обращению в Фонд социального страхованияДля обращения в ФСС необходимо наличие определенных оснований. Таким основанием является превышение размера реального объема выплат сотрудникам объема начисленных выплат.

Далее необходимо составить заявку определенного образца, обосновывающую разумность претензий компании к ФСС относительно возмещения понесенных социальных расходов.

Для составления такого документа необходимо собрать информацию следующего содержания:

Вся эта информация послужит базой для составления формы заявки на возмещение расходов в Фонд социального страхования. От точного ее учета зависит результат обращения в ФСС за возмещением.

Если те или иные данные или документы будут отсутствовать, то потребуется дополнительная работа по их аккумуляции. Предусмотрительная компания ведет учет всех подобных сведений в ручной или, еще лучше, — в электронной форме.

Основное содержание стандартного бланка на возмещение расходов от ФССДля получения возмещения расходов на социальные выплаты в ФСС должна быть подана заявка, в которой следует указать следующие основные реквизиты:

Информация в бланке не должна содержать никаких неточностей, недоговоренностей или неполных данных. В противном случае такой бланк вернется отправителю на доработку.

Дата составления документа не имеет привязки к окончанию отчетного периода и может быть практически любой. Перечень произведенных социальных выплат оформляется в виде таблицы четко определенной структуры.

Документ можно подготовить в любом текстовом редакторе или в виде электронной таблицы.

Сопроводительные документы, входящие в пакет заявки на возмещение социальных расходовОбычно для получения права на возмещение социальных расходов требуется предоставление дополнительных бумаг, так или иначе расшифровывающих тот или иной пункт основной заявки.

Приведем несколько примеров:

Тип социальных выплат подлежащих возмещению

Характер сопроводительного документа

Возмещение выплат пособий по беременности.

В качестве сопроводительного документа выступает копия листка нетрудоспособности беременной, с указанием точных реквизитов медицинского учреждения данный листок выдавшего.

Компенсация денежных перечислений лицам с большим трудовым стажем.

В качестве сопроводительных документов выступают копии соответствующих листов трудовых книжек сотрудников.

Все сопроводительные документы обязаны иметь удобочитаемый вид и содержать полные и верифицируемые сведения. Каждый документ поступает за подписью ответственного лица организации подателя заявки.

Ксерокопии заверяются в соответствии с правилами, установленными правительством Российской Федерации.

О детских пособиях в 2016 году в статье. Размер, пособие многодетным семьям, детское пособие в Респуьлике Беларусь в 2016 году.

Образец докладной записки здесь.

Сроки выплаты возмещения, на которые может рассчитывать организацияСогласно действующему законодательству денежные средства поступают на счет организации не позднее, чем через 10 дней после получения и рассмотрения заявки формы «4-ФСС». Однако так происходит только, если у ФСС не возникает никаких подозрений относительно достоверности указанных в заявке данных.

В противном случае фонд осуществляет дополнительное расследование сроком до трех месяцев.

Вот и все основные рекомендации работодателю в отношении подачи заявления по возмещению социальных расходов. Конкретные детали по каждому из рассмотренных пунктов можно выяснить у сотрудников ФСС по месту регистрации предприятия.

Как можно возместить расходы из ФСС узнайте из видео.

Р§СӮРҫ СӮР°РәРҫРө РҫСӮСҮРөСӮ 4-РӨРЎРЎ, РәР°Рә РІСӢРіР»СҸРҙРёСӮ РұлаРҪРә РІ 2016 РіРҫРҙСғ Рё РәР°РәРёРө РҝСҖавила Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҙРҫРәСғРјРөРҪСӮР° РҙРөР№СҒСӮРІРёСӮРөР»СҢРҪСӢ РІ СӮРөРәСғСүРөРј РіРҫРҙСғ? Р’ СҚСӮРҫРј РҝРҫРјРҫР¶РөСӮ СҖазРҫРұСҖР°СӮСҢСҒСҸ РёРҪСҒСӮСҖСғРәСҶРёСҸ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РұлаРҪРәР°.

ЕжРөРіРҫРҙРҪРҫ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөли Рё РұСғхгалСӮРөСҖСӢ СҒСӮалРәРёРІР°СҺСӮСҒСҸ СҒ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢСҺ РҝСҖРөРҙРҫСҒСӮавиСӮСҢ РІ СҒСӮСҖСғРәСӮСғСҖСӢ РӨРҫРҪРҙР° СҒРҫСҶиалСҢРҪРҫРіРҫ СҒСӮСҖахРҫРІР°РҪРёСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҝРҫ С„РҫСҖРјРө 4-РӨРЎРЎ.

Рҳ СӮРҫРіРҙР° РІРҫР·РҪРёРәР°СҺСӮ СӮСҖСғРҙРҪРҫСҒСӮРё вҖ“ РәР°Рә РҫСӮСҖажаСӮСҢ СҒСғРјРјСӢ, РәСғРҙР° СҮСӮРҫ РҝРёСҒР°СӮСҢ, Рё РәР°РәРёРө РұлаРҪРәРё Р°РәСӮСғалСҢРҪСӢ.

Р’СҒРө ли РҙРҫлжРҪСӢ РҝРҫРҙаваСӮСҢ СӮР°РәРҫР№ РҫСӮСҮРөСӮ Рё РәР°РәРёРө СҒСҖРҫРәРё РҙР»СҸ СҚСӮРҫРіРҫ РҫСӮРІРҫРҙСҸСӮСҒСҸ вҖ“ СҚСӮРҫ РҝРөСҖРІРҫРө, РІ СҮРөРј СҒСӮРҫРёСӮ СҖазРҫРұСҖР°СӮСҢСҒСҸ.

РҡСӮРҫ СҒРҙР°РөСӮ РҫСӮСҮРөСӮ?РһСӮСҮРөСӮРҪРҫСҒСӮСҢ РҝРҫ С„РҫСҖРјРө 4-РӨРЎРЎ СҒРҙР°СҺСӮ СҺСҖРёРҙРёСҮРөСҒРәРёРө Рё физиСҮРөСҒРәРёРө лиСҶР° РІ СӮРҫРј СҒР»СғСҮР°Рө, РөСҒли РҫСҒСғСүРөСҒСӮРІР»СҸСҺСӮ РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸ физлиСҶам.

РӯСӮРҫ РјРҫРіСғСӮ РұСӢСӮСҢ РҝлаСӮРөР»СҢСүРёРәРё РҪалРҫРіРҫРІ РҪР° РҫРұСүРөР№ СҒРёСҒСӮРөРјРө или РҪР° СҒРҝРөСҶиалСҢРҪРҫРј СҖРөжимРө РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ.

РЈСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРө СҒСҖРҫРәРё СҒРҙР°СҮРёРһСӮСҮРёСӮР°СӮСҢСҒСҸ РҪСғР¶РҪРҫ РҪРө РҝРҫР·Р¶Рө 15 СҮРёСҒла СӮРҫРіРҫ РјРөСҒСҸСҶР°, СҮСӮРҫ СҒР»РөРҙСғРөСӮ Р·Р° РәРІР°СҖСӮалРҫРј. РқРҫ РІ СӮРҫРј СҒР»СғСҮР°Рө, РөСҒли РҝРҫСҒР»РөРҙРҪРёР№ РҙРөРҪСҢ РІСӢРҝР°РҙР°РөСӮ РҪР° РІСӢС…РҫРҙРҪРҫР№ или РҝСҖазРҙРҪРёРә, СҒСҖРҫРә РҝРҫРҙР°СҮРё РҫСӮСҮРөСӮР° РҝРөСҖРөРҪРҫСҒРёСӮСҒСҸ РҪР° СҒР»РөРҙСғСҺСүРёР№ РҙРөРҪСҢ.

РЎСӮРҫРёСӮ СғСҮРөСҒСӮСҢ РҝСҖРё РҝСҖРөРҙРҫСҒСӮавлРөРҪРёРё РҙРҫРәСғРјРөРҪСӮР° СҮРөСҖРөР· РёРҪСӮРөСҖРҪРөСӮ СӮРҫСӮ фаРәСӮ, СҮСӮРҫ РҫРұСҖР°РұРҫСӮРәР° РҙР°РҪРҪСӢС… РҙлиСӮСҒСҸ РҫРәРҫР»Рҫ СҒСғСӮРҫРә, РҝРҫСҚСӮРҫРјСғ РҪРө СҒСӮРҫРёСӮ Р·Р°СӮСҸРіРёРІР°СӮСҢ СҒ РөРіРҫ РҝРҫРҙР°СҮРөР№ РҙРҫ РҝРҫСҒР»РөРҙРҪРөРіРҫ РјРҫРјРөРҪСӮР°.

Р•СҒли РҝРҫ СҖРөР·СғР»СҢСӮР°СӮам РҝСҖРҫРІРөСҖРәРё РҪРө РұСғРҙРөСӮ РҪайРҙРөРҪРҫ РҫСҲРёРұРҫРә РІ РҙРҫРәСғРјРөРҪСӮРө, СӮРҫ РҝСҖРөРҙСҒСӮавиСӮРөР»СҢ СғРҝРҫР»РҪРҫРјРҫСҮРөРҪРҪСӢС… СҒСӮСҖСғРәСӮСғСҖ РІСӢСҲР»РөСӮ РәРІРёСӮР°РҪСҶРёСҺ Рҫ РҝСҖРёРөРјРө РұлаРҪРәР°. ДаСӮР°, СғРәазаРҪРҪР°СҸ РІ РәРІРёСӮР°РҪСҶРёРё Рё РұСғРҙРөСӮ СҒСҮРёСӮР°СӮСҢСҒСҸ РҙРҪРөРј РҝРҫРҙР°СҮРё РҫСӮСҮРөСӮР°.

РқРҫСҖРјР°СӮРёРІРҪР°СҸ РұазаРһРҝСҖРөРҙРөР»РөРҪРҪР°СҸ СҮР°СҒСӮСҢ СҒРҫСҶРҪалРҫРіР° РҙРҫлжРҪР° РҝРөСҖРөСҮРёСҒР»СҸСӮСҢСҒСҸ РІ РӨРҫРҪРҙ СҒРҫСҶиалСҢРҪРҫРіРҫ СҒСӮСҖахРҫРІР°РҪРёСҸ Р РҫСҒСҒРёРё.

РазмРөСҖ РҪалРҫРіР° РјРҫР¶РөСӮ РұСӢСӮСҢ СғРјРөРҪСҢСҲРөРҪ РҪР° РҝСҖРҫРёР·РІРөРҙРөРҪРҪСӢРө Р·Р°СӮСҖР°СӮСӢ РІ РІРёРҙРө РІСӢРҝлаСӮ СҖР°РұРҫСӮРҪРёРәам РҝРҫСҒРҫРұРёР№ РҝРҫ РҪРөСӮСҖСғРҙРҫСҒРҝРҫСҒРҫРұРҪРҫСҒСӮРё, РұРөСҖРөРјРөРҪРҪРҫСҒСӮРё, СғС…РҫРҙСғ Р·Р° РҙРөСӮСҢРјРё Рё СӮ. Рҙ.

РҹРҫСҖСҸРҙРҫРә РҝРҫРҙР°СҮРё РҫСӮСҮРөСӮРҪРҫСҒСӮРё Рё СғРҝлаСӮСӢ СҒСғРјРј РІ РӨРЎРЎ РҫРіРҫРІРҫСҖРөРҪСӢ РІ РқалРҫРіРҫРІРҫРј РәРҫРҙРөРәСҒРө. РЎСӮ. 243 Рҝ. 5 РқРҡ СҒРҫРҙРөСҖжиСӮ СҒРІРөРҙРөРҪРёСҸ Рҫ СҒСҖРҫРәах РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё.

РӨРҫСҖРјСғ РұлаРҪРәР° РҝСҖавиСӮРөР»СҢСҒСӮРІРҫ СғСӮРІРөСҖРҙРёР»Рҫ 22.12.04 (РҹРҫСҒСӮР°РҪРҫРІР»РөРҪРёРө в„– 111. РәРҫСӮРҫСҖРҫРө РҝСҖРөСӮРөСҖРҝРөР»Рҫ РёР·РјРөРҪРөРҪРёСҸ, РҫРіРҫРІРҫСҖРөРҪРҪСӢРө РІ РҙРҫРәСғРјРөРҪСӮРө РҫСӮ 21.08.07. в„– 192 ).

Р’ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРө РҝСҖРҫРҝРёСҒР°РҪСӢ СҮРөСӮРәРёРө РҝСҖавила С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮРё, РәРҫСӮРҫСҖСӢС… СҒСӮРҫРёСӮ РұРөР·РҫРіРҫРІРҫСҖРҫСҮРҪРҫ РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ. РҹСҖРҫР°РҪализиСҖСғРөРј СғРәазаРҪРҪСӢР№ РҝРҫСҖСҸРҙРҫРә Рё РҫРұРҫР·РҪР°СҮРёРј РҫСҒРҪРҫРІРҪСӢРө РјРҫРјРөРҪСӮСӢ.

РЎРҫСҒСӮав РҙРҫРәСғРјРөРҪСӮаДРҫРәСғРјРөРҪСӮ СҒРҫСҒСӮРҫРёСӮ РёР· СӮР°РәРёС… СҒСӮСҖР°РҪРёСҶ:

БлаРҪРә СҒСӮРҫРёСӮ Р·Р°РҝРҫР»РҪСҸСӮСҢ РҪР°СҖР°СҒСӮР°СҺСүРёРј РёСӮРҫРіРҫРј СҒ РҪР°СҮала РіРҫРҙР°. Р•СҒли РІРҝРёСҒР°РҪРҫ РҫСҲРёРұРҫСҮРҪРҫРө Р·РҪР°СҮРөРҪРёРө, Р·Р°СҮРөСҖРәРҪРёСӮРө РөРіРҫ Рё РІРҝРёСҲРёСӮРө РҪРөРҫРұС…РҫРҙРёРјСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ, РҝРҫРҙРҝРёСҒавСҲРёСҒСҢ РІРҫР·Р»Рө РёСҒРҝСҖавлРөРҪРёСҸ Рё РҝРҫСҒСӮавив РҝРөСҮР°СӮСҢ.

РўРёСӮСғР»СҢРҪСӢР№ лиСҒСӮРҜРІР»СҸРөСӮСҒСҸ РҪРөРҫРұС…РҫРҙРёРјСӢРј РҫСӮСҖажРөРҪРёРө:

Р’ СӮР°РұлиСҶСӢ 8 Рё 9 РІРҝРёСҒСӢРІР°СҺСӮ СҒРІРөРҙРөРҪРёСҸ Рҫ Р·Р°СӮСҖР°СӮах, СҮСӮРҫ СҒРІСҸР·Р°РҪРҪСӢ СҒ РҪРөСҒСҮР°СҒСӮРҪСӢРј СҒР»СғСҮР°РөРј, РҝСҖРё РәРҫСӮРҫСҖРҫРј РҝРҫР»СғСҮРөРҪРҫ.

8-СҸ вҖ“ Р·Р°СӮСҖР°СӮСӢ РҝСҖРё РҪРөСҒСҮР°СҒСӮРҪРҫРј СҒР»СғСҮР°Рө, РәРҫлиСҮРөСҒСӮРІРҫ РҙРҪРөР№, СҮСӮРҫ РҫРҝлаСҮРөРҪСӢ, 9-СҸ вҖ“ СҮРёСҒР»Рҫ РҝРҫСҒСӮСҖР°РҙавСҲРёС… лиСҶ.

РЎРҝРөСҶСҖРөжимРҪРёРәРё Р·Р°РҝРҫР»РҪСҸСҺСӮ 4-6 СӮР°РұлиСҶСғ:

ЧаСҒСӮРҫ РІРҫР·РҪРёРәР°СҺСӮ СӮСҖСғРҙРҪРҫСҒСӮРё РҝСҖРё РҫСӮСҖажРөРҪРёРё РұРҫР»СҢРҪРёСҮРҪРҫРіРҫ Рё Р·Р°СҖРҝлаСӮСӢ, СҮСӮРҫ РҪР°СҮРёСҒР»СҸРөСӮСҒСҸ СҮРөР»РҫРІРөРәСғ, РҝРҫР»СғСҮРёРІСҲРөРјСғ РіСҖСғРҝРҝСғ РёРҪвалиРҙРҪРҫСҒСӮРё.

РҹСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё 2 СҖазРҙРөла РҝРҫ РёРҪвалиРҙам РҫСӮСҖажаСҺСӮСҒСҸ РҫРұСүРёРө СҒСғРјРјСӢ РұРҫР»СҢРҪРёСҮРҪСӢС… РІ 5 РіСҖафРө.В РһРұСүРёРјРё СҸРІР»СҸСҺСӮСҒСҸ СӮР°РұлиСҶСӢ:

РңРҫР¶РөСӮРө РҫСҖРёРөРҪСӮРёСҖРҫРІР°СӮСҢСҒСҸ РҪР° СӮР°РәРҫР№ РҝСҖРёРјРөСҖ Р·Р°РҝРҫР»РҪРөРҪРёСҸ СҖР°СҒСҮРөСӮР° РҝРҫ С„РҫСҖРјРө 4-РӨРЎРЎ:

РҹРҫРіРҫРІРҫСҖРёРј РҫРұ РҫСҒРҪРҫРІРҪСӢС… РҪСҺР°РҪСҒах, РәРҫСӮРҫСҖСӢРө СӮР°РәР¶Рө СҒСӮРҫРёСӮ Р·РҪР°СӮСҢ СҒСӮСҖахРҫРІР°СӮРөР»СҸРј.

Р“РҙРө РІР·СҸСӮСҢ РұлаРҪРә?БлаРҪРә РјРҫР¶РҪРҫ РІР·СҸСӮСҢ РІ СҖРөРіРёРҫРҪалСҢРҪРҫРј РҫСӮРҙРөР»РөРҪРёРё РӨРЎРЎ, Р° СӮР°РәР¶Рө РҪР° РҫфиСҶиалСҢРҪСӢС… СҒайСӮах. РһРұСҖР°СӮРёСӮРө РІРҪРёРјР°РҪРёРө, СҮСӮРҫ РҝРөСҖРёРҫРҙРёСҮРөСҒРәРё РІРҪРҫСҒСҸСӮСҒСҸ РёР·РјРөРҪРөРҪРёСҸ РІ РҙРөР№СҒСӮРІСғСҺСүСғСҺ С„РҫСҖРјСғ.

РҹРҫСҚСӮРҫРјСғ СҒСӮРҫРёСӮ СғРұРөРҙРёСӮСҢСҒСҸ, СҮСӮРҫ РҙРҫРәСғРјРөРҪСӮ, РәРҫСӮРҫСҖСӢР№ Сғ РІР°СҒ, СҸРІР»СҸРөСӮСҒСҸ Р°РәСӮСғалСҢРҪСӢРј РІ РҫСӮСҮРөСӮРҪРҫРј РҝРөСҖРёРҫРҙРө. Р’ РёРҪСӮРөСҖРҪРөСӮРө СӮР°РәР¶Рө РөСҒСӮСҢ РҫРұСҖазСҶСӢ Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҪСғР»РөРІРҫР№ 4-РӨРЎРЎ, РҪР° РәРҫСӮРҫСҖСӢРө РјРҫР¶РҪРҫ РұСғРҙРөСӮ РҫРҝРёСҖР°СӮСҢСҒСҸ РҝСҖРё РҫС„РҫСҖРјР»РөРҪРёРё РҙРҫРәСғРјРөРҪСӮР°.

РқСҺР°РҪСҒСӢ РҝСҖРё РІРҫР·РјРөСүРөРҪРёРё СҖР°СҒС…РҫРҙРҫРІРҹСҖРё РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РҝРҫР»СғСҮРёСӮСҢ РІРҫР·РјРөСүРөРҪРёРө РёР· С„РҫРҪРҙР° СҒРҫСҶСҒСӮСҖаха СҒСӮРҫРёСӮ РҝРҫРҙРіРҫСӮРҫРІРёСӮСҢ РҝСҖРҫРјРөР¶СғСӮРҫСҮРҪСӢР№ РҫСӮСҮРөСӮ. Р’ РҫРұСҖазСҶРө Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҝСҖРҫРјРөР¶СғСӮРҫСҮРҪРҫР№ С„РҫСҖРјСӢ 4-РӨРЎРЎ РјРҫР¶РҪРҫ РҫСӮСҖажаСӮСҢ СҒСғРјРјСғ СҒ РҪР°СҮала РіРҫРҙР° РҪР° РІСҒРөС… СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ.

Рҗ Р·РҪР°СҮРёСӮ, РҝСҖРё РІСӢРұРҫСҖРө лиСҶР° РІ РҝСҖРҫРіСҖаммРө СҒСӮРҫРёСӮ РҫСҒСӮР°РҪРҫРІРёСӮСҢСҒСҸ РҪР° РҫРҙРҪРҫРј РёР· РІР°СҖРёР°РҪСӮРҫРІ:

РҹСҖРҫРјРөР¶СғСӮРҫРә СҒСҮРёСӮР°РөСӮСҒСҸ СҒ РҪР°СҮала РіРҫРҙР° РҙРҫ СӮРҫРіРҫ РјРҫРјРөРҪСӮР°, РәРҫРіРҙР° РҝРҫРҙР°РөСӮСҒСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ (1 вҖ“ 7 или 1 вҖ“ 4 РјРөСҒ.). РЎСӮРҫРёСӮ РІСӢРұСҖР°СӮСҢ РІР°СҖРёР°РҪСӮ РҫРҝСҖРөРҙРөР»РөРҪРёСҸ РҪалРҫРіРҫРІ: РёР· РҪР°СҮРёСҒР»РөРҪРёР№; РҝСҖРё СҖР°СҒСҮРөСӮРө РұазСӢ РІ РҫСӮСҮРөСӮРҪРҫСҒСӮРё.

ДлСҸ РІРҫР·РјРөСүРөРҪРёСҸ РҝСҖРөРҙСҒСӮавлСҸРөСӮСҒСҸ С„РҫСҖРјР° 4-РӨРЎРЎ Рё Р·Р°СҸРІР»РөРҪРёРө Рҫ РІРҫР·РІСҖР°СӮРө СҒСғРјРјСӢ, РіРҙРө СҒСӮРҫРёСӮ РҫСӮСҖазиСӮСҢ:

Р•СҒли РҝлаСӮРөР»СҢСүРёРә Р¶РөлаРөСӮ РІРҫР·РјРөСҒСӮРёСӮСҢ Р·Р°СӮСҖР°СӮСӢ РҪР° РҝРҫСҒРҫРұРёРө РҝРҫ РІСҖРөРјРөРҪРҪРҫР№ РҪРөСӮСҖСғРҙРҫСҒРҝРҫСҒРҫРұРҪРҫСҒСӮРё, РұРөСҖРөРјРөРҪРҪРҫСҒСӮРё, СӮРҫ СҒСӮРҫРёСӮ РҝСҖРөРҙРҫСҒСӮавиСӮСҢ СӮР°РәРёРө СҒРҝСҖавРәРё:

Р•СҒли РҝРҫРҙР°РөСӮСҒСҸ Р·Р°СҸРІР»РөРҪРёРө РҪР° РІРҫР·РјРөСүРөРҪРёРө СҒСҖРөРҙСҒСӮРІ РҝРҫСҒРҫРұРёР№ РҝРҫ СғС…РҫРҙСғ Р·Р° РҙРөСӮСҢРјРё РҙРҫ РҝРҫР»СғСӮРҫСҖР° Р»РөСӮ, СӮРҫ Рә Р·Р°СҸРІР»РөРҪРёСҺ РҝСҖилагаСҺСӮ (РҝРҫРјРёРјРҫ РҫСҒРҪРҫРІРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ) СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІРҫ Рҫ СҖРҫР¶РҙРөРҪРёРё СҖРөРұРөРҪРәР°.

Р’РҫР·РјРҫР¶РҪСӢ СӮР°РәРёРө РІР°СҖРёР°РҪСӮСӢ РІРҫР·РјРөСүРөРҪРёСҸ:

РЈРјРөРҪСҢСҲРөРҪРёРө РІР·РҪРҫСҒРҫРІ РҪР° СҒСғРјРјСғ РҝРөСҖРөРҝлаСҮРөРҪРҪСӢС… СҒСҖРөРҙСҒСӮРІ РҝРҫ РҝРҫСҒРҫРұРёСҸРј РІ С„РҫРҪРҙ Р·Р° СҒР»РөРҙСғСҺСүРёР№ РјРөСҒСҸСҶ

РўРҫ РөСҒСӮСҢ вам РҪРө РҪСғР¶РҪРҫ РұСғРҙРөСӮ РҝлаСӮРёСӮСҢ СҒСғРјРјСӢ РІ РӨРЎРЎ РҙРҫ СӮРөС… РҝРҫСҖ, РҝРҫРәР° СҖазРҪРёСҶР° РҪРө РұСғРҙРөСӮ РҝРҫРіР°СҲРөРҪР°. РӯСӮРҫ РІРҫР·РјРҫР¶РҪРҫ РҙР»СҸ фиСҖРј, СҖР°РұРҫСӮР°СҺСүРёС… РҪР° РһРЎРқ

РңРҫР¶РҪРҫ РҫРұСҖР°СӮРёСӮСҢСҒСҸ РІ С„РҫРҪРҙ СҒ РҝСҖРҫСҒСҢРұРҫР№ Рҫ РІРҫР·РјРөСүРөРҪРёРё Р·Р°СӮСҖР°СӮ

РӯСӮРҫ РҝСҖРёРөРјР»РөРјСӢР№ РІР°СҖРёР°РҪСӮ РІ СӮРҫРј СҒР»СғСҮР°Рө, РәРҫРіРҙР° СҒСғРјРјСғ РҝРҫ РҝСҖРөРҙСҲРөСҒСӮРІСғСҺСүРёРј СҖР°СҒСҮРөСӮам РІСӢРҝлаСҮРөРҪРҪРҫРіРҫ РҝРҫСҒРҫРұРёСҸ РҪРө РұСғРҙРөСӮ РҝРҫРіР°СҲРөРҪРҫ Р·Р° СҒСҮРөСӮ РұСғРҙСғСүРөРіРҫ РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸ РІ РұлижайСҲРөРө РІСҖРөРјСҸ, или фиСҖРјР° РёСҒРҝРҫР»СҢР·СғРөСӮ СҒРҝРөСҶиалСҢРҪСғСҺ СҒРёСҒСӮРөРјСғ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ

Р•СҒли РҫРұРҪР°СҖСғР¶РөРҪР° РҫСҲРёРұРәР°РҹРөСҖРөСҮРёСҒлим, РәР°РәРёРө РјРҫРіСғСӮ РұСӢСӮСҢ РҫСҲРёРұРәРё РҝСҖРё СҒРҫСҒСӮавлРөРҪРёРё РұлаРҪРәР° РҫСӮСҮРөСӮР° 4-РӨРЎРЎ. РӯСӮРҫ:

РҹСҖРҫРёР·РҫСҲли ли РёР·РјРөРҪРөРҪРёСҸ РІ РұлаРҪРәРө Р Р’-1 РҹРӨР. СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

Р“РҙРө РІР·СҸСӮСҢ РұлаРҪРә РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәРё Р РЎР’-1 РҹРӨР Р·Р° РәРІР°СҖСӮал РІ 2016 РіРҫРҙСғ, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

РҹРҫСҖСҸРҙРҫРә РҙРөР№СҒСӮРІРёР№ РұСғРҙРөСӮ РҫСӮлиСҮР°СӮСҢСҒСҸ РІ завиСҒРёРјРҫСҒСӮРё РҫСӮ СӮРҫРіРҫ, РәРҫРіРҙР° РҫРұРҪР°СҖСғР¶РөРҪРҫ РҪРөСӮРҫСҮРҪРҫСҒСӮРё:

Р—Р°РҝРҫР»РҪРёСӮСҢ РұлаРҪРә РјРҫР¶РҪРҫ Рё РІ РҝСҖРҫРіСҖаммРө РҪР° РҫфиСҶиалСҢРҪРҫРј СҒайСӮРө. СҒ РҝРҫРјРҫСүСҢСҺ 1РЎ.

РЎСғСүРөСҒСӮРІСғСҺСӮ СӮР°РәР¶Рө РұРөСҒРҝлаСӮРҪСӢРө Рё РҝлаСӮРҪСӢРө СҒРөСҖРІРёСҒСӢ, РәРҫСӮРҫСҖСӢРјРё РјРҫР¶РөСӮ РІРҫСҒРҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ РәажРҙРҫРө РҝСҖРөРҙРҝСҖРёСҸСӮРёРө:

Р’Р°СҲР° Р·Р°РҙР°СҮР° РҝСҖРё РІРөРҙРөРҪРёРё РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё вҖ“ СҒРІРҫРөРІСҖРөРјРөРҪРҪРҫ РҫСӮСҮРёСӮСӢРІР°СӮСҢСҒСҸ РІ СғРҝРҫР»РҪРҫРјРҫСҮРөРҪРҪСӢРө СҒСӮСҖСғРәСӮСғСҖСӢ, РҝСҖавилСҢРҪРҫ РёСҒСҮРёСҒР»СҸСӮСҢ СҒСғРјРјСӢ РҪалРҫРіРҫРј Рё СғРҝлаСҮРёРІР°СӮСҢ РёС… РІ РұСҺРҙР¶РөСӮ.

РһРҙРҪРёРј РёР· РҫРұСҸР·Р°СӮРөР»СҢРҪСӢС… СҚР»РөРјРөРҪСӮРҫРІ РҫСӮСҮРөСӮРҪРҫСҒСӮРё СҸРІР»СҸРөСӮСҒСҸ 4-РӨРЎРЎ, Р° Р·РҪР°СҮРёСӮ, РұСғРҙСҢСӮРө РІРҪРёРјР°СӮРөР»СҢРҪСӢ РҝСҖРё С„РҫСҖРјРёСҖРҫРІР°РҪРёРё РҙРҫРәСғРјРөРҪСӮР°, РҪРө РҙРҫРҝСғСҒРәайСӮРө РҫСҲРёРұРҫРә Рё РҪРө РҫРҝазРҙСӢвайСӮРө СҒ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёРөРј Р·Р°РҝРҫР»РҪРөРҪРҪРҫРіРҫ РұлаРҪРәР° РІ РӨРЎРЎ.