Рейтинг: 4.8/5.0 (1815 проголосовавших)

Рейтинг: 4.8/5.0 (1815 проголосовавших)Категория: Бланки/Образцы

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Пояснение об убыткахЕсли ваша организация в течение 2-х и более лет получает убыток для целей налогообложения прибыли, то с большой долей вероятности вам из ИФНС придет Требование о предоставлении пояснений по убыткам. В ответ вам нужно будет подать Пояснения по убыткам организации, составленные в произвольной форме. В них обоснуйте, почему расходы превышают доходы. Причины убытка могут быть самые разные: снижение объема продажи при неизменном объеме закупок, отставание роста продажных цен от роста закупочных, начало нового вида деятельности и большой объем подготовительных расходов при отсутствии продаж и т.д.

Игнорировать требование о предоставлении пояснений по убыткам не надо. Вашу организацию могут включить в план выездных проверок.

Как сдавать пояснение в налоговую об убытке- сдать письменное пояснение убытка по налогу на прибыль непосредственно в ИФНС;

- направить этот документ по почте письмом с описью вложения.

Пояснения по убыткам при УСНПри «доходно-расходной» упрощенке пояснение в ИФНС по убыткам составляется и сдается по тем же самым правилам. Ваша задача – показать, что убыток вполне обоснован и вызван объективными причинами.

Пояснение убытков по налогу на прибыль: образецКак написать пояснение убытков? Мы приведем образец пояснения убытков в ситуации, когда убытки вызваны ростом закупочных цен и снижением объема продаж.

Объяснительная записка о прогуле - это служебная записка, в которой сотрудник излагает причины и обстоятельства отсутствия на рабочем месте в течение всего рабочего дня либо значительной его части.

Как написать объяснительную записку о прогулеХотя форма написания объяснительной записки произвольная, желательно все-таки придерживаться следующей структуры:

При наличии документов, подтверждающих причину длительного отсутствия на рабочем месте, обязательно приложите их к объяснительной.

Образец объяснительной записки о прогулеДиректору ООО Свиточ

Статьи по психологии Как объяснить убытки?Автор: Е. Диркова, генеральный директор ООО «БИЗНЕС-БУХГАЛТЕР»

Конверт из налоговой инспекции бухгалтер всегда вскрывает с замиранием сердца: Ну слава Богу, не выездная проверка! Однако, если фирма на протяжении нескольких налоговых периодов отражает в отчетности убытки, письмо вполне может предвещать такую проверку. Обычно налоговики требуют обосновать убыточную отчетность. В такой ситуации недостаточно просто подготовить дежурную отписку. Советуем обдумать варианты дальнейшего развития событий.

Напомним, что об опасностях убыточной отчетности фирмы предупреждает Концепция системы планирования выездных налоговых проверок, утвержденная приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@ (далее - Концепция). Если компании предложено пояснить причины образования убытков или явиться на комиссию по рассмотрению обоснованности убытков, то игнорировать подобные знаки внимания не рекомендуется.

Так, один из факторов риска для компании официально именуется как непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности.

Обоснуйте расходы!Итак, фирма получила требование о представлении документов в виде пояснений, подтверждающих причины образования убытка по результатам финансово-хозяйственной деятельности. Такого документа в финансово-хозяйственной деятельности не существует, поэтому его предстоит создать самим. Дополнительно налоговики могут запросить аналитическую записку главного бухгалтера - о правомерности включения понесенных расходов в налоговую базу. На чем основаны такие требования налоговиков?

Заметим, что в рамках камеральной проверки эти действия не вполне законны. Как следует из пункта 3 статьи 88 Налогового кодекса, требования о представлении пояснений могут быть направлены только в случаях, если выявлены:

Но информация о последнем основании носит служебный характер и для налогоплательщика остается закрытой. Поэтому ему ничего не остается, как предполагать, что инспектор не верит в убытки фирмы.

Нужна ли прибыль?При определении уровня доходности фирмы налоговые органы руководствуются среднеотраслевыми показателями финансово-хозяйственной деятельности. Эти данные приведены в документе Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок от 25 июня 2007 г. (подготовлен на основе Концепции).

Поэтому фирмам следует выполнить собственные расчеты безопасной налоговой нагрузки и рентабельности. Увы, такой подход чиновников напоминает налогообложение по принципу вмененного дохода. Между тем, требование о прибыльности бизнеса заложено в самом гражданском законодательстве.

Гражданское право исходит из того, что предпринимательская деятельность направлена на систематическое получение прибыли (п. 1 ст. 2 ГК РФ). Но данный принцип все же нельзя считать универсальным для российской действительности. Он работает в большом бизнесе для зарубежных компаний, акции которых обращаются на фондовом рынке. Прибыль для таких фирм жизненно необходима в условиях акционерного капитала, поскольку обеспечивает дивиденды акционерам. А малый и средний бизнес подобных задач перед собой не ставит.

Несомненно, прибыль, не изымаемая собственниками компании, способствует развитию бизнеса. Но ведь не каждое малое предприятие можно и нужно развивать до уровня крупнейшего налогоплательщика: перспективы зависят как от сферы деятельности, так и от личностных качеств руководителя.

В ситуации, когда директор фирмы является ее учредителем, ему выгоднее увеличить свою зарплату, нежели выплачивать себе дивиденды (за счет регрессивной шкалы ЕСН). На практике выходит, что зачастую экономической заинтересованности в прибыли у руководства нет, и она является чисто фискальной категорией.

Избавляемся от убытковЮридическое лицо характеризуется своим обособленным имуществом (п. 1 ст. 48 ГК РФ). Поэтому оно не способно осуществлять убыточную деятельность продолжительное время. В противном случае убыточная фирма может выживать только внутри успешного холдинга либо служить источником нелегальных доходов ее руководящих лиц. По этим причинам налоговики начнут искать сделки с взаимозависимостью и фиктивные расходы. Заметим, что на сегодняшний день технологии таких поисков достаточно отработаны.

Систематические убытки приводят к снижению такого важного финансового показателя, как величина чистых активов. Как правило, она совпадает с величиной собственного капитала (раздел III бухгалтерского баланса). И если стоимость чистых активов окажется меньше минимального размера уставного капитала, то общество подлежит ликвидации по причине финансовой несостоятельности (п. 3 ст. 20 Федерального закона от 8 февраля 1998 г. № 14-ФЗ Об обществах с ограниченной ответственностью).

В таком случае с иском о ликвидации в суд может обратиться налоговая инспекция (п. 11 ст. 7 Федерального закона от 21 марта 1991 г. № 943-1 О налоговых органах Российской Федерации). Пример подобного арбитражного дела - постановление ФАС Московского округа от 15 декабря 2004 г. 9 декабря 2004 г. № КГ-А40/11372-04.

Выходит, что убытки угрожают самому существованию фирмы.

Действуем по ситуацииЕсли в бухгалтерском учете фирма должна отражать расходы все без исключения, то в налоговом учете такой обязанности нет. Расходы в целях налогообложения - скорее право налогоплательщика (постановление Пленума ВАС РФ от 12 октября 2006 г. № 53). Поэтому осмотрительный бухгалтер при расчете налоговой базы может проигнорировать проблемные расходы.

Например, совершенно необязательно строительной фирме отражать затраты на консультационные и посреднические услуги при получении лицензии. Тем более, что расшифровок о содержании таких услуг в актах на сумму около 150 000 рублей никто и не делает.

А вот к расходам на подготовку и освоение новых производств проверяющие отнесутся благосклонно (подп. 34 п. 1 ст. 264 НК РФ). При инвестиционной деятельности налоговые убытки объясняются тем, что не все затраты подлежат включению в стоимость основных средств. Пример тому - проценты по кредитам и займам, привлекаемым при создании инвестиционного актива.

Разумеется, объяснительная записка для ИФНС о причинах убытка зависит от конкретных условий деятельности фирмы (см. документ на предыдущей странице). Но главное алиби для организации - это наличие бизнес-плана по выходу из неблагоприятного финансового положения.

документПояснения, подтверждающие причины образования убытка

по результатам финансово-хозяйственной деятельности

ООО ПЕРСПЕКТИВА за 9 месяцев 2007 года в сумме 43 737 рублей

Вид деятельности ООО ПЕРСПЕКТИВА - оказание юридических услуг.

Убыток по налогу на прибыль за 9 месяцев 2007 года сформировался вследствие превышения расходов Общества над его доходами.

Признанные доходы и расходы соответствуют критериям главы 25 Налогового кодекса и подтверждаются данными налогового учета. Превышение расходов над доходами является не случайно сложившимся результатом, а итогом целенаправленной инвестиционной политики единственного учредителя Общества Кузнецова Г.Л. Финансирование преобладающих расходов Общества осуществляется за счет личных средств Кузнецова Г.Л. - путем предоставления беспроцентных займов, прощения займов и безвозмездной денежной помощи. Этот путь был выбран как альтернатива единовременному увеличению уставного капитала.

Общество имеет бизнес-план перспективного развития, согласно которому предполагает получать прибыль со второго полугодия 2008 года.

Личные средства Кузнецова Г.Л. направленные на цели развития Общества, имеют официальное происхождение и иные источники, нежели ООО ПЕРСПЕКТИВА.

Генеральный директор ООО ПЕРСПЕКТИВА:

объяснительное письмо в налоговую об убыткахИнспекцию Министерства по налогам и сборам Республики Беларусь

по _________________ району города Минска

зарегистрирована решением Мингорисполкома от ___.___.200___ года № ____, внесено в Единый государственный регистр юридических лиц и индивидуальных предпринимателей за № _______________.

Юридический адрес _____________: _______________________________.

Уставный фонд _________________________________ заявлен в размере _____________руб.

Уставный фонд сформирован в полном объеме.

Согласно Уставу учредителями являются:___________________________.

Состав учредителей ____________________ в период с 200_г. по 2008г. не изменялся.

Согласно Уставу в соответствии с Общегосударственным классификатором видов экономической деятельности _________________________

в период с 200_г. по 2008г. осуществлял :

Организация имеет следующие счета:

текущий (расчетный) счет (белорусские рубли) № ______________

Согласно учетной политики в период с 200__г. по 2008г. ____________________

выручка от реализации продукции (работ, услуг) определяется по факту поступления оплаты от покупателей за отгруженный товар (вариант по отгрузке).

Списочная численность работников в период с 200__г. по 2008г. составляет ____ человек.

Основными поставщиками в период с 200__г. по 2008г. являются:

Основными покупателями в период с 200__г. по 2008г. являются:

По итогам финансово-хозяйственной деятельности за 2007г.

Выручка от реализации товаров (услуг) 24 790,249 руб

Затраты по реализации 2 018,733 руб

Себестоимость реализации 18 806,274 руб.

Налоги, уплаченные из выручк 3 836,580 руб.

Сальдо внереализационных доходов 0 руб

Балансовая прибыль 128,662 руб.

По итогам финансово-хозяйственной деятельности за 11 месяцев 2008г.

Выручка от реализации товаров (услуг) 3 300,000 руб

Затраты по реализации 769,819 руб

Себестоимость реализации 2 971,536 руб.

Налоги, уплаченные из выручки 528,142 руб.

Сальдо внереализационных доходов -0,680 руб

Балансовая прибыль(убыток) -970,177 руб.

За 11 месяцев 2008г. по сравнению к уровню 2007г. на основании анализа финансового состояния __________________ балансовых и аналитических

данных, анализируя тенденции изменения запасов и расходов, товары на складе, товары отгруженные, дебиторскую задолженность, денежные средства можно сделать выводы:

1. Убыток по прибыли объясняется снижением платежеспособности покупателей при расчетах за отгруженный товар.

2. Увеличение удельного веса запасов и расходов характеризует:

- наращивание производственного потенциала организации

- рациональность выбранной хозяйственной стратегии - стремление получить большую прибыль.

3. Идет процесс повышения деловой активности ______________________, о чем свидетельствует ускорение оборачивае-мости совокупного и оборотного капитала.

В 2009г. ________________________ реализует конкретные мероприятия, направленные на улучшение финансового состояния организации, повышение эффективности ее деятельности, ликвидации убытка по прибыли и получении максимальной прибыли предприятия:

1. Ведет активные поиски новых поставщиков и заключает договора купли- продажи продукции

2. Ведет обширную работу по расширение сети платежеспособных покупателей

3. Вырабатывает стратегию рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь

4. Работа проводится также в области организации действенного учета и контроля во всех областях хозяйственной деятельности.

5. В 2009г. будет проведен реинжиниринг бизнес-процесса, т.е. оптимизация процесса финансово-хозяйственной деятельности в целом, что в конечном итоге приведет к получению прибыли предприятия с одновременной уплатой всех налогов и сборов согласно законодательству.

только для жителей Москвы и МО Жуйкова Ю.В.

юрист на сайте Левашов Д.В.

юрист на сайте Застрожнова Е.Е.

юрист на сайте Боярко В.Н.

юрист на сайте Шевченко О.П.

юрист на сайте Сергеев А.О.

юрист на сайте Казакова Ю.Н.

юрист на сайте Малых А.А.

юрист на сайте Соболев К.Ю.

юрист на сайте Утемова А.С.

юрист на сайте Мальцева Е.Н.

юрист на сайте Пугачева И.А.

юрист на сайте Касицын А.В.

Здравствуйте, уважаемый гость!

Сейчас на сайте 176 юристов.

Изучите статьи налогового законодательства, которое предусматривает разнообразные мероприятия при убытках на предприятии. Обратите внимание на п.3 статьи 88 в Налоговом кодексе РФ, в которой говорится, что объяснение нужно писать в случае наличия ошибки в самой налоговой декларации либо в случае предоставления противоречивой документации, которые может приложить налогоплательщик. А вот на счет убыточной отчетности в законе ничего не говорится, именно поэтому инспекция ссылается на вышеуказанный пункт закона, требующего написать объяснительную, ссылаясь на неверные вычисления дохода и расхода.

Напишите объяснение. При этом учтите, что оно должно быть составлено в произвольной форме и адресовано на имя начальника налоговых органов. Пояснительная обязательно должна содержать в себе причины, которые отражают образование убытка по результату финансовой хозяйственной деятельности фирмы за прошедший отчетный год (или другой период).

Проанализируйте, какие в вашем случае могут считаться уважительными обоснованиями для налоговой. Сообщите, что денежные средства были потрачены с целью развития компании. Подобная причина идеально подойдет для нового предприятия, поскольку в начале собственной деятельности оно могло столкнуться с большой конкурентностью, поиском контрагентов и необходимостью развития.

Сошлитесь на проведение каких-то определенных нестандартных операций (если такие были). Эта причина может обосновать многие непредвиденные расходы в стабильно работающей компании. Таким образом можете указать, что ваше предприятие осваивало новое производство или реконструировало активы (основные средства компании), что и повлекло за собой увеличение расходов и падение объемов продаж.

Можете обосновать убытки потерей важных контрагентов, на которых приходилась наибольшая часть прибыли. Помимо этого основанием убыточности может являться снижение дохода компании. К примеру, можете написать, что организация приняла решение временно снизить цены на товары, чтобы увеличить конкурентоспособность.

Совет 2: Как объяснить убыткиОдин из самых распространенных способов защиты гражданских прав - взыскание убытков. Однако лицо, которое обращается в суд за возмещением убытков должно быть готово к тому, что в суде придется обосновать убытки документально и математически. Рассмотрим подробнее, как это сделать правильно.

Понятием «убытки» объединяются:

- реальный ущерб;

- упущенная выгода.В качестве реального ущерба можно заявлять: а) расходы, произведенные лицом для восстановления своего нарушенного права; б) расходы, которые лицо вынуждено будет произвести в будущем для восстановления своего нарушенного права; в) повреждение имущества; г) утрату имущества.Уже произведенные расходы подтверждаются любыми имеющимися у истца документами, из которых видно, какой именно расход был произведен (например, договор, товарный чек, кассовый чек, содержащий наименование товара и т.д.). Например, гражданину А. был продан товар со скрытыми недостатками: стиральная машина, которая дает сбой в процессе стирки. Продавец принимать любые претензии отказался, сославшись на то, что стиральная машина вышла из строя по вине покупателя. Тогда гражданин А. обратился к эксперту для получения заключения о причине недостатков стиральной машины, и получил заключение, что стиральная машина имеет производственный дефект. Естественно, экспертиза проводится не бесплатно, и уплаченная за экспертизу сумма является расходами, понесенными для восстановления нарушенного права. В этом случае для обоснования реального ущерба Гражданин А. должен предоставить в суд договор на проведение экспертизы и платежный документ, по которому экспертиза была оплачена.

Что касается расходов, которые еще не произведены лицом для восстановления своего нарушенного права, но будут произведены в будущем, необходимость и предполагаемый размер таких расходов следует подтвердить обоснованным расчетом и другими доказательствами: смета или калькуляция затрат на устранение недостатков товаров, работ, услуг; договор, определяющий размер ответственности за нарушение обязательств и т.п. Об этом говорит Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ N 6/8 от 1 июля 1996 года.При повреждении (утрате) вещи для определения размера убытков принимается во внимание рыночная стоимость вещи. Для некоторых гражданско-правовых отношений законодательство прямо указывает, как определяется стоимость утраченного имущества. Так, применительно к отношениям перевозки груза или багажа, стоимость груза или багажа определяется исходя из его цены, указанной в счете продавца или предусмотренной договором, а при отсутствии счета или указания цены в договоре исходя из цены, которая при аналогичных обстоятельствах обычно взимается за тождественные товары. Для вещей бывших в употреблении определяется остаточная стоимость вещи, то есть стоимость вещи с учетом ее износа. Такую остаточную стоимость может определить эксперт или специалист-оценщик. Документ об определении остаточной стоимости вещи предоставляется в суд в качестве доказательства.

Иногда в качестве убытков заявляется и упущенная выгода. Под упущенной выгодой понимаются неполученные доходы, которые лицо, право которого нарушено, получило бы при обычных условиях гражданского оборота, если бы право не было нарушено. Отметим, что на практике упущенная выгода – трудно доказуемый вид убытков. Истцы часто пребывают в заблуждении о том, что упущенную выгоду можно обосновать умозрительно, без конкретных доказательств. Безусловно, это ошибка, которая будет стоить отказа в удовлетворении искового требования.Как пример ситуации, в которой взыскивается упущенная выгода, приведем случай, зафиксированный в Постановлении Президиума Высшего Арбитражного Суда РФ от 4 ноября 1997 года №3924/97 и от 15 мая 2000 года № 4163/99. По вине энергоснабжающей организации произошла авария в электроснабжении хлебопекарни. Выпечка хлеба остановилась, соответственно хлеб не был реализован, в результате пекарня не получила свой обычный доход. Упоминавшееся выше совместное Постановление Пленумов ВС и ВАС №68 устанавливает, что размер неполученного дохода (упущенной выгоды) должен определяться с учетом тех разумных затрат, которые лицо, право которого нарушено, должно было понести, если бы обязательство было исполнено. В упомянутом случае с хлебопекарней в качестве таких разумных затрат должны учитываться: стоимость неизрасходованного сырья за период остановки в подаче электричества; стоимость неоплаченной электроэнергии за период остановки в подаче электричества и т.д. Эти суммы будут вычитаться из обычно получаемого пекарней дохода за аналогичный период.Должно приниматься во внимание и снижение объема реализации хлебобулочных изделий в период, предшествовавший остановке работы пекарни из-за перерыва в электроснабжении, документально подтвержденное. Такое доказательство представляет ответчик (энергоснабжающая организация) с целью уменьшения суммы убытков.В случае, когда лицо, нарушившее право другого лица, получило доходы в результате такого нарушения, истец вправе приравнять взыскиваемую упущенную выгоду к размеру таких доходов.По общему правилу, убытки подлежат возмещению полностью, если законом или договором для конкретного случая не установлен ограниченный размер возмещения убытков. Как пример такого ограничения можно привести ст.238 Трудового кодекса РФ, в соответствии с которой в случае причинения материального вреда работником работодателю упущенная выгода не возмещается.

Образецпояснительной записки в налоговую по требованию может пригодиться вам в том случае, если инспекция потребует пояснений по каким-либо показателям, отраженным в сданной отчетности. В статье мы расскажем, в каких случаях такое требование возможно, а также приведем образцы пояснений на две самые распространенные просьбы налоговиков.

Пояснительная записка в налоговую — когда ее нужно представить?Ситуации, когда при камеральных проверках налоговики вправе истребовать пояснения, приведены в п. 3 ст. 88 НК РФ. К ним относятся:

Срок на представление указанных пояснений — 5 рабочих дней с момента получения требования (п. 3 ст. 88, п. 6 ст. 6.1 НК РФ).

Что нужно знать о требовании?Во-первых, в некоторых случаях инспекцию следует уведомить о получении требования о представлении пояснений (см. письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

О том, когда и как это сделать, каковы последствия нарушения этой обязанности, читайте в материале«С 2015 года нужно уведомлять инспекцию о получении от нее некоторых электронных документов».

Во-вторых, следует иметь в виду, что на требовании может отсутствовать печать налогового органа (см. письмо ФНС РФ от 15.07.2015 № ЕД-3-2/2739@).

Возможен ли штраф при игнорировании требования?Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена. Статья 126 НК РФ на данную ситуацию не распространяется, так как речь не идет об истребовании документов (ст. 93 НК РФ), а ст. 129.1 неприменима, поскольку это не «встречная» проверка (ст. 93.1 НК РФ).

К административной ответственности по ст. 19.4 КоАП РФ в данном случае привлечь также не могут. Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что обращает внимание и сама ФНС РФ (см. п. 2.3 письма ФНС России 17.07.2013 № АС-4-2/12837).

Таким образом, штрафовать за неподачу пояснений налоговики не вправе. Но все же, несмотря на отсутствие законных оснований для штрафа, пояснения целесообразнее представлять, т. к. это в интересах самого налогоплательщика. Ведь отказ от них может повлечь налоговые доначисления и санкции, на обжалование которых потом придется тратить время и деньги.

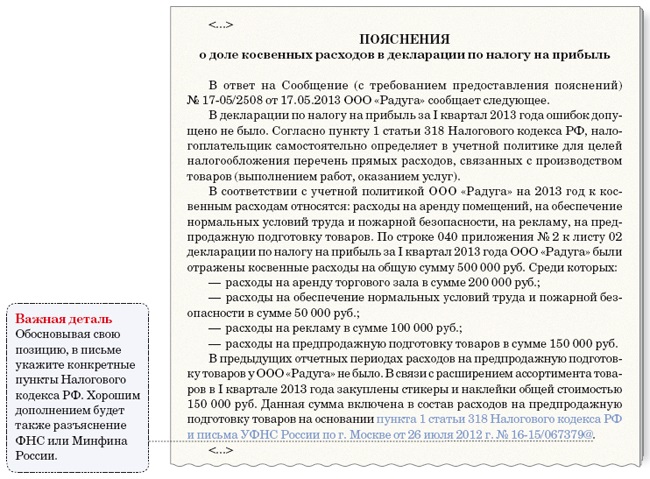

Пояснение в налоговую по убыткам - образецЦель пояснений по убыткам в налоговую — обосновать их размер и раскрыть причины возникновения. Соответственно, в пояснительной записке следует:

Все указываемые в пояснениях причины лучше подтвердить документально, например выписками из налоговых и бухгалтерских регистров или иными документами (п. 4 ст. 88 НК РФ). Это предотвратит дальнейшие вопросы налоговиков.

Специального бланка для «убыточных» пояснений нет, поэтому составляются они в произвольной форме. Пояснение в налоговую по убыткам - образец может выглядеть так:

«Пояснительная записка в налоговую по убыткам

В ИФНС России № 16

от общества с ограниченной

Адрес места нахождения:

129344, г. Москва,

ул. Верхоянская, д. 18

Тел. (499) 522-43-44

Контактное лицо: главный бухгалтер

Макарова Ирина Константиновна

В ответ на требование о представлении пояснений от … № … сообщаем следующее:

в т. ч. выручка от продажи … руб.

Расходы — … руб.,

в т. ч. прямые расходы — … руб.

косвенные расходы — … руб.,

внереализационные расходы — … руб.

Можно привести иную, значимую для вашей ситуации, или более детальную расшифровку расходов. Вообще, чем подробнее и детальнее вы представите ситуацию, тем лучше.

Генеральный директор ООО "ИКС" ________ А. А. Юрьев».

Конечно, для подготовки пояснений в налоговую по убыткам образец можно скопировать с нашего сайта, а можно подготовить самостоятельно. Кстати, для формирования пояснений по убыткам УСН в налоговую образец приведенных пояснений также можно использовать, но вместо расшифровки прямых, косвенных и внереализационных расходов указывать расходы, предусмотренные ст. 346.16 НК РФ.

Пояснительная записка в налоговую по НДСЕсли при проверке НДС-декларации инспекция выявит ошибки, нестыковки, противоречия, она запросит пояснения. При этом требование вы получите по форме, рекомендованной письмом ФНС России от 16.07.2013 № АС-4-2/12705 (приложение № 2 к этому письму).

Рекомендуемая форма ответа на это требование приведена в приложении № 2.11 к указанному письму. Напомним, что появилась она 07.04.2015 (см. письмо ФНС России от 07.04.2015 № ЕД-4-15/5752), о чем мы писали в материале«Что ответить на требование инспекции о пояснениях к НДС-декларации?».

Форма ответа на требование содержит несколько таблиц, поясняющих отдельные разделы декларации (разделы 8–12). Заполнить нужно ту, которая соответствует разделу с ошибками.

Подробнее о порядке действий при получении требования читайте в материале«В ходе камералки по НДС получено электронное требование. Что предпринять?».

Еще раз обращаем внимание на то, что данная форма является рекомендованной, а не обязательной. Таким образом, пояснения вы можете составить и в иной, более удобной для вас, форме. Однако все же целесообразнее использовать форму ФНС.

Скачать бланк ответа на требование о пояснениях по НДС и ознакомиться с образцом составления пояснительной записки в налоговую по НДС можно на нашем сайте.

Скачать ответ на сообщение

что-то я сомневаюсь что назначат выездную проверку по итогам полугодия. А что значит фраза "добычу не показывал?" Добыча была, но на бумаге работы не производились?

А срок по камеральной проверке декларации за полугодие разве не закончился? Вы сами придумали про объяснение налоговикам, или вам требование прислали предоставить пояснения?

28 октября 2009 в 07:30 • #

Спасибо коллеги. Естественно суета по требованию из ИФНС. Без него даже не стал бы беспокоится. Отправил уже все. спасибо. Жду дальнейших действий, а добыча была, но не показывал.

28 октября 2009 в 01:24 • #

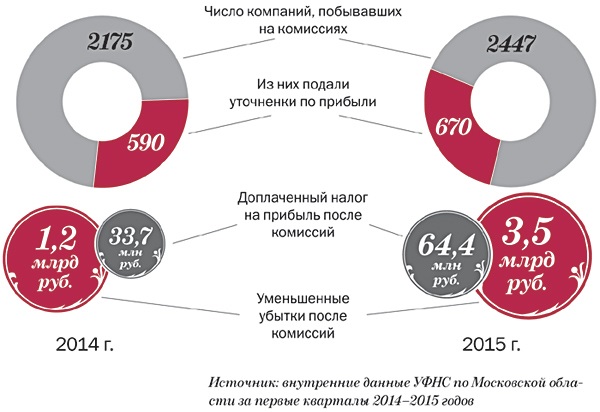

Сейчас ничего объяснять налоговикам не нужно. Если их заинтересуют убытки Вашей организации, то они пришлют Требование.Как получите Требование из налоговой с просьбой предоставить пояснения по убыткам, вот тогда и будете объяснять. Напишите подробную пояснительную записку с расшифровкой основных затрат. Объясните откуда такой убыток и что Вы делаете для того, чтобы этого убытка не было. И на этом все. Выездные проверки в таких случаях не назначают. Максимум что Вас ожидает так это камеральная проверка и то в том случае если очень большой убыток на протяжении нескольких отчетных периодов.

28 октября 2009 в 09:39 • #

Подробные пояснения по убыткам пишем только если они вышли по году. А по отчетным периодам если убыток, объясняем все кратко и письменно, общими фразами и общими цифрами, делаем упор что налоговый период год и т.д. Считаю что налоговикам всё разжевывать не стоит.

В адрес предприятий, которые сдали отчет о прибылях и убытках в налоговую службу с убытком, может прийти уведомление с требованием разъяснить причины его образования. Иначе, при непредставлении налогоплательщиком необходимой информации, налоговая инспекция может принять решение о проведении выездной проверки или в крайнем случае о ликвидации юридического лица. Игнорировать такой «знак внимания» не рекомендуется. В этой статье будет подробно рассмотрено, как написать пояснения в налоговую по убыткам. Образец будет дан в конце статьи.

и для кого не секрет, что ни один главный бухгалтер не хочет, чтобы его предприятие попало в список «счастливчиков» для проведения выездных мероприятий по проверке налоговыми органами финансово-хозяйственной деятельности. Но что делать ему, если годовой отчет получился с убытком, и налоговая инспекция требует пояснить причины его возникновения?

При такой ситуации есть два варианта поведения:

Остановив свой выбор на том или ином варианте, вы должны понимать, какие налоговые риски вас могут ожидать и какие последствия они могут принести для предприятия.

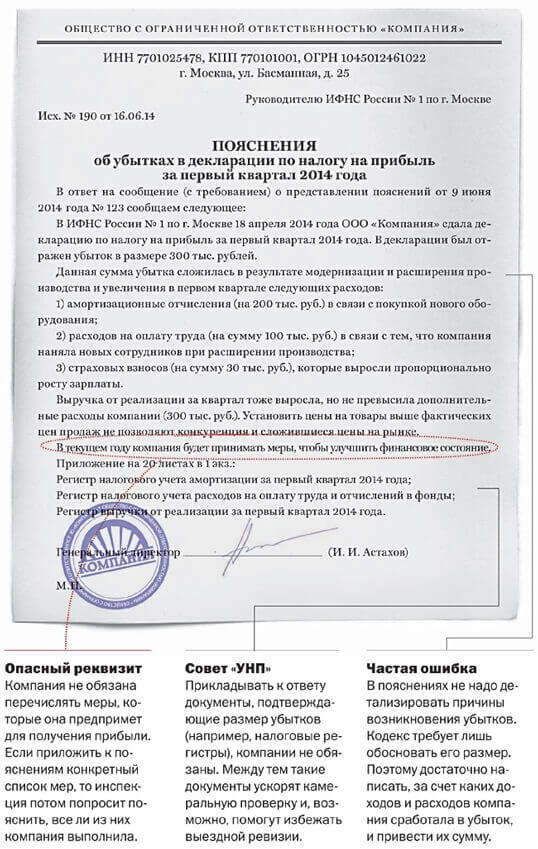

Если у вас в распоряжении есть вся надлежаще оформленная документация, которая может подтвердить обоснованность понесенных расходов, то необходимости в искусственной корректировке отчетности нет, т. е. убытки предприятия убирать не нужно, так как они будут потеряны для вас навсегда. При такой ситуации будет целесообразней, если вы подготовите пояснения в налоговую по убыткам. Образец подобной пояснительной записки рассмотрим ниже.

Но иногда нет возможности объяснить причины возникновения отрицательного баланса. Тогда можно грамотно подправить отчет о прибылях и убытках и тем самым спрятать убыток. Но вы должны понимать, что предумышленное искажение отчетности может повлечь штрафы для предприятия. Будет лучше, если вы до сдачи отчетности в налоговую еще раз просмотрите ее на предмет того, учли ли вы все доходы.

Как правило, это три вида убытков:

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий — явление, часто встречающееся. Кроме того, налоговое законодательство требует учитывать расходы в том периоде, в котором они образовались, несмотря на то что доходы еще не были получены. Если компания создалась и в течение этого же года получили убыток, то налоговые органы, скорее всего, не будут рассматривать ее как проблемную.

Однако если вы показываете убыток не один год, то инспекция потребует от вас объяснения причин такой ситуации, так как она может посчитать, что вы намеренно снижаете прибыль. Поэтому рекомендуем в том случае, если у вас образовался убыток, сдавать баланс и отчет о прибылях и убытках с пояснительной запиской, это позволит вам избежать лишних вопросов.

На какие показатели обращают внимание налоговики при проверке убыточной компании?Как написать пояснение в налоговую инспекцию? Как таковой типовой формы нет, пояснения пишутся в произвольной форме на официальном бланке предприятия и закрепляются подписью руководителя. Записка оформляется на имя начальника налоговой инспекции, которая направила запрос на разъяснение убытков.

Основной упор в письме нужно сделать на пояснение причин образования отрицательного финансового результата. Здесь очень важно подкреплять все слова фактами, повлиявшими на возникновении ситуации, когда у предприятия расходы превысили доходы. Очень хорошо, если у предприятия есть документы, с помощью которых можно подтвердить, что это обычная хозяйственная деятельность, направленная на получение прибыли, и убытки в следующем отчетном периоде присутствовать не будут. В доказательство того, что вы предприняли ряд шагов по достижению положительных результатов, вы можете приложить к пояснительной записке копию бизнес-плана, расшифровку кредиторской задолженности и другие подобные инструменты.

Назовем основные причины, которые можно использовать как пример пояснения по убыткам.

Пояснение 1. Снижение цен на продаваемые товары, работы и услугиПричинами такого снижения могут быть следующие факторы.

1. Цена реализация снижена из-за понижения рыночных цен или спада спроса. Потребитель товар с ценой выше рыночной не купит, а продав его с убытком, можно получить хоть какую-то выручку и не уйти еще больше в убыток. Это объяснение можно подкрепить следующими документами:

2. Истекает срок годности продукции. Для доказательства этой причины можно приложить следующие документы:

3. Отказ покупателя от заказа. Обосновать эту причину можно, приложив соглашение о расторжении договора или официальное письмо от покупателя, в котором он пишет о своем отказе.

4. Сезонный характер реализуемых товаров, работ и услуг. Сезонные колебания спроса характерны для таких сфер деятельности, как строительство, туризм и т. д. Для обоснования этой причины также нужен будет приказ руководителя о снижения цен.

5. Снижение цен объясняется освоением нового рынка сбыта. При этом в вашем арсенале должны быть маркетинговые исследования, планы, стратегии развития. Не будет лишним, если вы предоставите копии договоров поставок в новые точки продаж или документы на открытие нового подразделения в другом регионе.

Пояснение 2. Снижение объемов продаж или производства

Пояснение 2. Снижение объемов продаж или производства

К такому пояснению убытка можно приложить отчет о снижении объема выпускаемой продукции, выполненной работы и услуг или о снижении продаж продукции в количественных значениях.

Пояснение 3. Необходимость проведения работ или мероприятий, которые требуют осуществить крупные разовые расходыЭто может быть ремонт оборудования, офиса, склада и прочих объектов, а также всяческие исследования, лицензирование и т. д. Для обоснования этих расходов у вас на руках должны быть первичные документы на них, такие как договоры подряда, смета, накладные и другая подобная документация.

В том случае, если налоговая инспекция требует разъяснения убытков в отчетности за квартал, полугодие или девять месяцев, вы можете в пояснительной записке сослаться на то, что финансовой результат предприятия формируется с нарастающим итогом за год. И поэтому ситуация с ним еще может измениться до конца года.

В этом случае у вас должна быть на руках справка от госоргана, который зафиксировал эту ситуацию. Также понадобится заключение инвентаризационной комиссии об убытках, понесенных в результате бедствия.

Образец пояснительной запискиДля наглядного понимания, как писать пояснения в налоговую по убыткам, образец, представленный ниже, нам поможет.

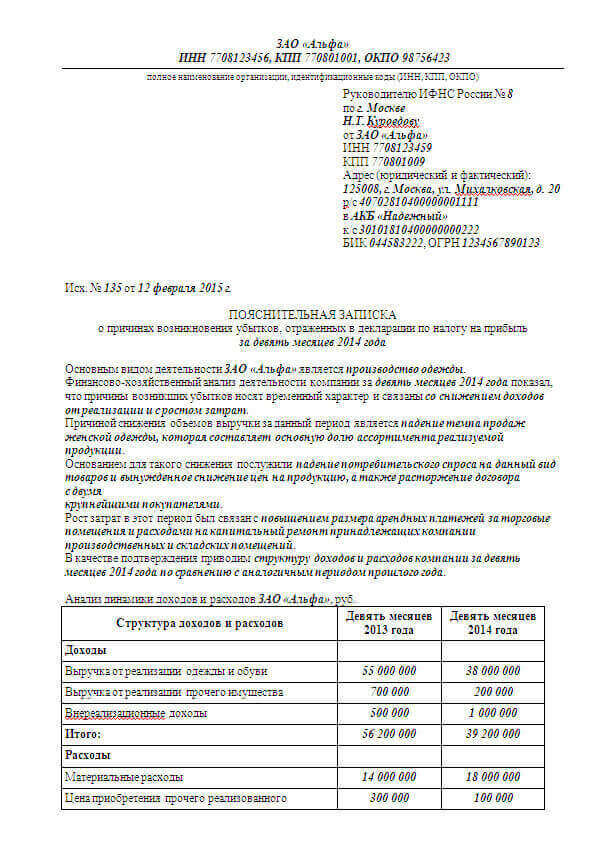

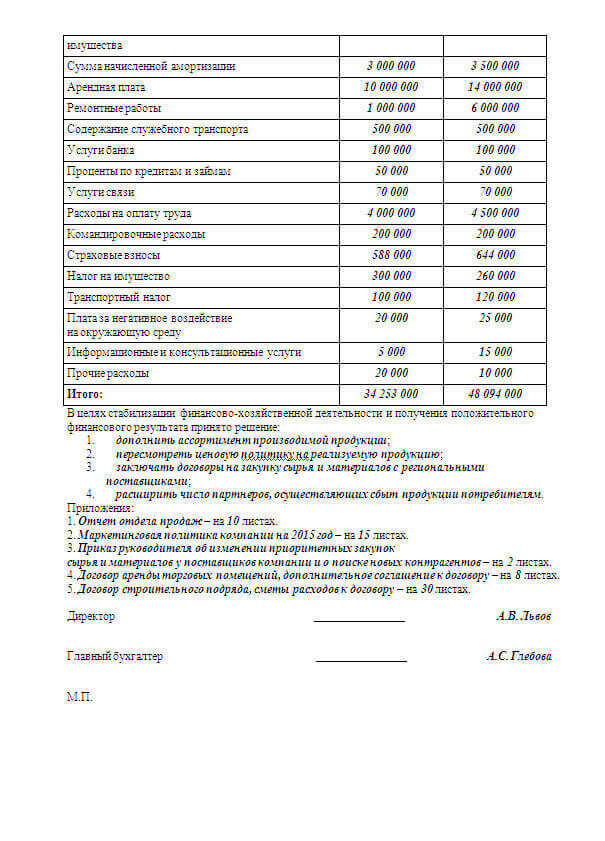

Изучив Ваше требование касательно предоставления пояснений, объясняющих образование убытка, ООО «Ромашка» сообщает следующее.

В течение девяти месяцев 2014 года выручка ООО «Ромашка» от продажи продукции составила 465 тыс. руб.

Затраты, учитываемые в налоговом учете, составили 665 тыс. руб. в том числе:

По сравнению с аналогичным периодом прошлого года данные затраты возросли на 15 процентов, в том числе:

Из указанных показателей видно, что рост расходов предприятия был связан в основном с увеличением цен на необходимые для выпуска нашей продукции материалы и сырье. Кроме того, стоит отметить, что предприятие с целью мотивации своих работников увеличило расходы на заработную плату.

Также в связи с ситуацией на рынке и уровнем конкуренции Общество не смогло осуществить плановое увеличение цен на реализуемый товар.

В связи с вышеизложенным можно утверждать, что убыток является следствием объективных причин.

Далее можно включить описание дальнейшего развития предприятия в пояснения в налоговую по убыткам. Образец подобного описания:

В настоящее время руководством предприятия уже ведутся переговоры, целью которых является привлечение новых покупателей и заказчиков, а также рассматривается вопрос об усовершенствовании выпускаемой продукции, что позволит увеличить доходы предприятия в разы. Предприятие планирует выйти на положительный финансовый результат уже по результатам 2015 года.

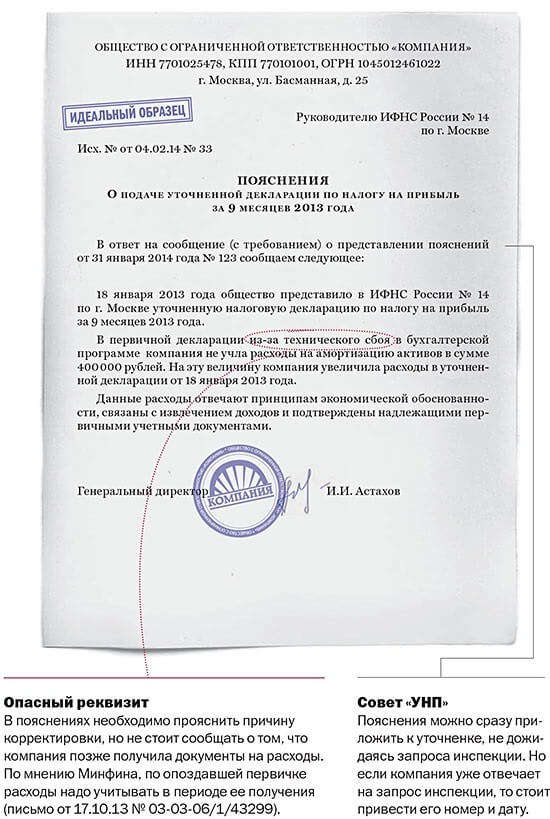

Пояснительная записка по налогамВ настоящее время от предприятий может потребоваться предоставить пояснение в налоговую по НДС. Это в том случае, если при направлении им уточненной декларации размер налоговых платежей меньше того, который был указан в первоначальной версии.

Пояснение по НДС, так же как пояснение по убыткам в налоговую, составляется в произвольной форме и подкрепляется подписью руководителя организации. В нем указываются изменившиеся в декларации показатели, которые и стали причиной для уменьшения суммы налога. Кроме всего прочего, не будет лишним указать причину, в соответствии с которой в первоначальной декларации была указана иная информация. Это может быть ошибка в расчете из-за недопонимания законодательства или сбоя программы и прочие подобные факторы.

Поделиться в соц. сетях