Рейтинг: 4.5/5.0 (1929 проголосовавших)

Рейтинг: 4.5/5.0 (1929 проголосовавших)Категория: Бланки/Образцы

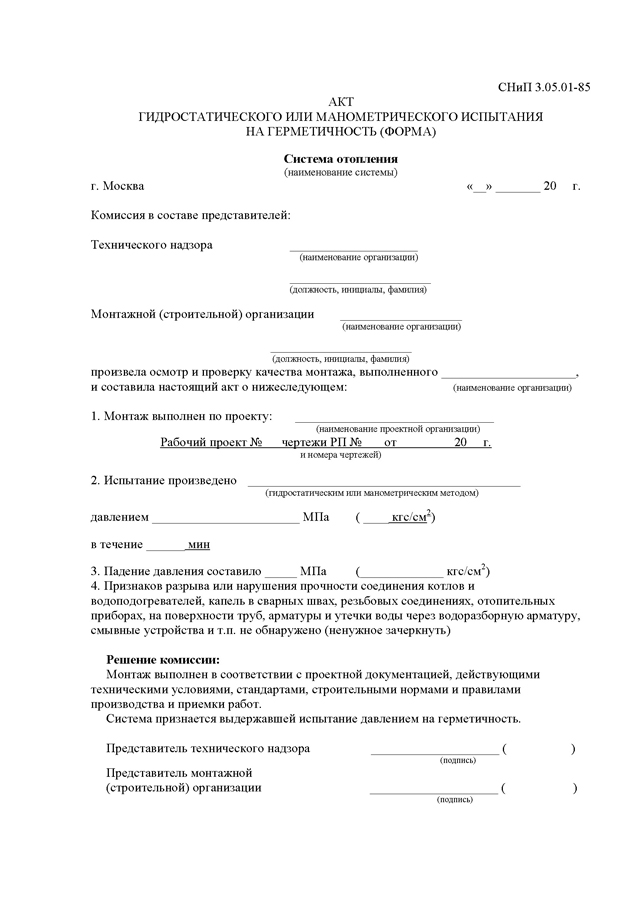

Нa Листе А Декларации производится расчет общей суммы дохода, полученного налогоплательщиком от источников в Российской Федерации, и соответствующих сумм налога за налоговый период.

На страницах Листа А Декларации указываются суммы доходов от всех источников выплаты, облагаемых по ставке, указанной в поле показателя 001 Листа А Декларации.

Если в налоговом периоде были получены доходы, в отношении которых установлены различные ставки налога, то соответствующие расчеты производятся на отдельных листах А Декларации.

Если сведения в отношении всех доходов, облагаемых по соответствующей ставке, не помещаются на одной странице, то заполняется необходимое количество страниц Листа А Декларации. Итоговые данные (пункт 2 ) в этом случае отражаются только на последней странице.

При заполнении Листа А Декларации по доходам от источников в Российской Федерации, облагаемым по ставке 13%. налогоплательщики - налоговые резиденты Российской Федерации указывают все соответствующие доходы, полученные в налоговом периоде от источников в Российской Федерации, за исключением доходов от предпринимательской деятельности и частной практики, отражаемых на Листе В Декларации.

При заполнении Листа А Декларации по доходам от источников в Российской Федерации, облагаемым по ставке 35%. налогоплательщики - налоговые резиденты Российской Федерации указывают суммы доходов, полученных в виде:

стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 Кодекса;

процентов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9 процентов годовых по вкладам в иностранной валюте;

экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 Кодекса, за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, на основании документов, подтверждающих целевое использование таких средств.

При заполнении Листа А Декларации по доходам от источников в Российской Федерации, облагаемым по ставке 9%. налогоплательщики - налоговые резиденты Российской Федерации указывают доходы, полученные в виде:

дивидендов от долевого участия в деятельности организаций;

процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Лист А Декларации по доходам от источников в Российской Федерации, облагаемым налогом по ставке 30%. заполняют налогоплательщики, не являющиеся налоговыми резидентами Российской Федерации.

Для расчета суммы налога к уплате по каждому источнику выплаты сумма облагаемого дохода умножается на соответствующую ставку налога, а именно - для физических лиц, являющихся налоговыми резидентами Российской Федерации, ставка налога по доходам, указанным в пункте 2 Листа Г Декларации, установлена в размере 35%, для физических лиц, не являющихся налоговыми резидентами Российской Федерации, ставка налога установлена в размере 30 процентов.

Т.к. Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@ никаких изменений в лист А не внесено, порядок заполнения листа А декларации 3-НДФЛ по доходам, полученным в 2015 году, не отличается от порядка заполенения 3-НДФЛ за 2014 год.

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) за 2014 год (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ и применяется (по мнению ФНС ) с 14.02.2015) предусматривает следующие требования к заполнению листа А декларации:

На Листе А производится расчет суммы дохода, полученной налогоплательщиком от всех источников в Российской Федерации, и соответствующих сумм налога, исчисленных и удержанных у источника выплаты дохода за налоговый период.

На Листе А указываются суммы доходов от всех источников выплаты.

Если сведения в отношении доходов не помещаются на одной странице, то заполняется необходимое количество страниц Листа А.

На Листе А указываются отдельно по каждому источнику выплаты дохода и по каждой налоговой ставке следующие показатели:

в строке 010 - налоговая ставка, применяемая к доходу в соответствии с положениями статьи 224 Кодекса;

в строке 020 - код вида дохода (в соответствии с приложением N 4 к настоящему Порядку);

в строке 030 - ИНН источника выплаты дохода;

в строке 040 - КПП источника выплаты дохода;

в строке 050 - код по ОКТМО источника выплаты дохода;

в строке 060 - наименование источника выплаты дохода (если источником выплаты дохода является физическое лицо, то указывается фамилия, имя, отчество. ИНН (при наличии) физического лица, выплатившего доход);

в строке 070 - сумма дохода, полученная от данного источника;

в строке 080 - сумма облагаемого дохода;

в строке 090 - сумма налога, исчисленная к уплате;

в строке 100 - сумма удержанного налога (если лицо - источник выплаты дохода - является налоговым агентом ).

В Листе А налогоплательщики указывают доходы, полученные в налоговом периоде от источников в Российской Федерации:

а) облагаемые по налоговой ставке 13 процентов, за исключением доходов от предпринимательской, адвокатской деятельности и частной практики, отражаемых в Листе В;

б) облагаемые по налоговой ставке 35 процентов и полученные в виде:

стоимости любых выигрышей и призов, полученных в налоговом периоде в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг), в части превышения размеров, указанных в пункте 28 статьи 217 Кодекса;

процентных доходов по вкладам в банках, в части превышения размеров, указанных в статье 214.2 Кодекса;

сумм экономии на процентах при получении заемных (кредитных) средств, в части превышения размеров, указанных в пункте 2 статьи 212 Кодекса;

в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения размеров, указанных в статье 214.2.1 Кодекса;

в) облагаемые по налоговой ставке 30 процентов и полученные налогоплательщиками, не являющиеся налоговыми резидентами Российской Федерации, за исключением доходов, указанных в пункте 3 статьи 224 Кодекса;

г) облагаемые по налоговой ставке 15 процентов и полученные налогоплательщиками, не являющиеся налоговыми резидентами Российской Федерации. в виде дивидендов от долевого участия в деятельности российских организаций;

д) облагаемые по налоговой ставке 9 процентов и полученные в виде:

дивидендов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации;

процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Налогоплательщики, признанные беженцами или получившие временное убежище на территории Российской Федерации в соответствии с Федеральным законом от 19.02.1993 N 4528-1 "О беженцах" (Российская газета, 1997, 3 июня; Собрание законодательства Российской Федерации, 2013, N 27, ст. 3477) указывают в отношении доходов от осуществления трудовой деятельности, полученных начиная с момента признания их беженцами или получения временного убежища на территории Российской Федерации, но не ранее 1 января 2014 г. при заполнении строки 010 Листа А налоговую ставу 13 процентов.

Как заполнить лист А налоговой декларации 3-НДФЛ - Доходы от источников в Российской Федерации, облагаемые налогом по ставке 13%Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) (утв. Приказом ФНС России от 10.11.2011 № ММВ-7-3/760@ и применяется при заполнении налоговых деклараций 3-НДФЛ за 2011 - 2013 гг, а также за 2014 год, заполняемых с 01.01.2015 по 13.02.2015 ) предусматривает следующие требования к заполнению листа А декларации:

На Листе А производится расчет общей суммы дохода, полученной налогоплательщиком от источников в Российской Федерации, и соответствующих сумм налога за налоговый период .

На страницах Листа А указываются суммы доходов от всех источников выплаты, облагаемых по ставке, указанной в поле показателя 001 Листа А.

Если в налоговом периоде были получены доходы, в отношении которых установлены различные ставки налога. то соответствующие расчеты производятся на отдельных Листах А.

Если сведения в отношении доходов, облагаемых по соответствующей ставке, не помещаются на одной странице, то заполняется необходимое количество страниц Листа А. Итоговые результаты (пункт 2 Листа А) в этом случае отражаются только на последней странице.

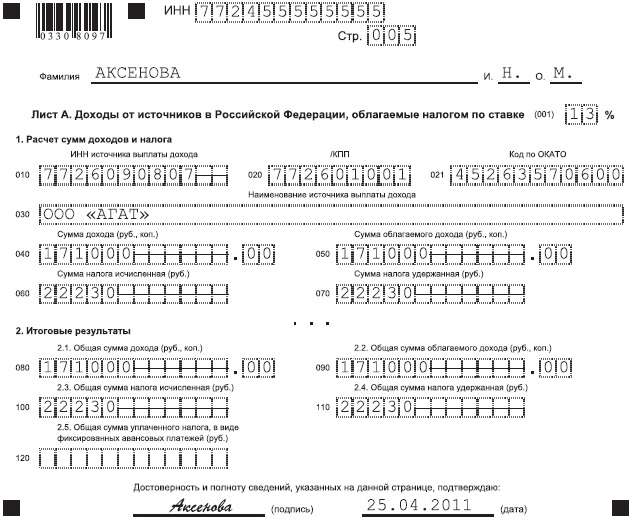

В пункте 1 "Расчет сумм доходов и налога" Листа А указываются отдельно по каждому источнику выплаты дохода следующие показатели:

в строке (010) - ИНН источника выплаты дохода;

в строке (020) - КПП источника выплаты дохода;

в строке (021) - Код по ОКТМО источника выплаты дохода;

в строке (030) - наименование источника выплаты дохода (если источником выплаты дохода является физическое лицо, то указывается фамилия, имя, отчество. ИНН (при наличии) физического лица, выплатившего доход);

в строке (040) - сумма дохода;

в строке (050) - сумма облагаемого дохода;

в строке (060) - сумма исчисленного налога;

в строке (070) - сумма удержанного налога (если лицо - источник выплаты дохода - является налоговым агентом ).

В пункте 2 Листа А рассчитываются итоговые результаты по всем источникам выплаты дохода, указанным в пункте 1:

общая сумма дохода - показатель (080) - определяется путем сложения сумм дохода от всех источников выплат;

общая сумма облагаемого дохода - показатель (090) - определяется путем сложения сумм облагаемого дохода от всех источников выплат;

общая сумма исчисленного налога - показатель (100) - определяется путем сложения сумм налога, исчисленных по всем источникам выплат доходов;

общая сумма удержанного налога - показатель (110) - определяется путем сложения сумм налога, удержанных всеми источниками выплат доходов, признаваемыми налоговыми агентами.

В строке (120) указывается общая сумма уплаченного налога в виде фиксированных авансовых платежей за налоговый период в соответствии со статьей 227.1 Кодекса, но не более суммы налога, исчисленной исходя из фактически полученных налогоплательщиком доходов за налоговый период, от осуществления трудовой деятельности по найму у физических лиц на основании патента. выданного в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (Собрание законодательства Российской Федерации, 2002, N 30, ст. 3032; 2011, N 30, ст. 4590).

При заполнении Листа А по доходам от источников в Российской Федерации, облагаемым по ставке 13%, налогоплательщики указывают доходы, полученные в налоговом периоде от источников в Российской Федерации, облагаемые по ставке 13%, за исключением доходов от предпринимательской деятельности. адвокатской деятельности и частной практики, отражаемых на Листе В.

При заполнении Листа А по доходам от источников в Российской Федерации, облагаемым по ставке 35%, налогоплательщики, являющиеся налоговыми резидентами Российской Федерации. указывают суммы доходов, полученные в виде:

стоимости любых выигрышей и призов, полученных в налоговом периоде в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг), в части превышения размеров, указанных в пункте 28 статьи 217 Налогового кодекса РФ;

процентных доходов по вкладам в банках, в части превышения размеров, определяемых в соответствии со статьей 214 2 Налогового кодекса РФ;

экономии на процентах при получении заемных (кредитных) средств, определяемой в соответствии со статьей 212 Налогового кодекса РФ, за исключением процентов за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, в отношении которых налогоплательщик имеет право на получение имущественного налогового вычета в соответствии с подпунктом 3 пункта 1 статьи 220 Налогового кодекса РФ;

в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения размеров, указанных в статье 214.2.1 Налогового кодекса РФ.

При заполнении Листа А по доходам от источников в Российской Федерации, облагаемым по ставке 9%, налогоплательщиками, являющимися налоговыми резидентами Российской Федерации, указываются доходы, полученные в виде:

дивидендов от долевого участия в деятельности организаций;

процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Лист А по доходам от источников в Российской Федерации, облагаемым налогом по ставке 30%, заполняют налогоплательщики, не являющиеся налоговыми резидентами Российской Федерации. При заполнении Листа А указываются доходы, полученные в налоговом периоде от источников в Российской Федерации, за исключением доходов, поименованных в пункте 3 статьи 224 Налогового кодекса РФ.

Лист А по доходам от источников в Российской Федерации, облагаемым налогом по ставке 15%, заполняют налогоплательщики, не являющиеся налоговыми резидентами Российской Федерации, получившие доходы в виде дивидендов от долевого участия в деятельности российских организаций.

Если доходы в виде стоимости любых выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг) были получены от нескольких налоговых агентов, сумма облагаемого дохода по строке (050) и сумма исчисленного налога по строке (060) рассчитываются по каждому источнику выплаты дохода.

Сумма облагаемого дохода (строка 050) определяется путем уменьшения суммы полученного дохода (строка 040) на сумму дохода, не подлежащую налогообложению, которая рассчитывается в строке 050 пункта 1 Листа Г2.

Сумма исчисленного налога (строка 060) определяется путем умножения суммы облагаемого дохода (строка 050) на соответствующую ставку налога:

35% - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

30% - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Образец заполнения листа А налоговой декларации 3-НДФЛИсходные данные: работник Иванов И.И. работал в 2015 году в ООО "Однодневка". За 2015 год он получил заработную плату в размере 3 000 000 рублей, с которой удержан НДФЛ в размере 390 000 рублей.

Статья написана и размещена 27 декабря 2014 года. Дополнена - 13.01.2015, 04.02.2015, 24.12.2015

Нужно заполнить только Титул, Р.1, Р.2, Лист А, Лист Е1.

Если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено настоящей статьей, то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, в ИФНС производится перерасчет налоговой базы.

Если в отдельные месяцы у налогоплательщика не было дохода, то стандартные налоговые вычеты также предоставляются за каждый месяц налогового периода, включая те месяцы, в которых не было выплат дохода.

Новая форма для 2016 года (для отчетности за 2015 и 2016 год). Декларация 3-НДФЛ.XLS (все листы)

Как заполнить?ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Коды категории налогоплательщика: Код 720 - ИП; Код 730 - нотариус; Код 740 - адвокат; Код 760 - иное физическое лицо; Код 770 - ИП глава крестьянского (фермерского) хозяйства

Код страны: Код 643 - Россия.

Код вида документа: Код 21 - паспорт.

Налоговый период (код): 34(год).

Образец заполнения декларации 3-НДФЛ Титул

Образец заполнения декларации 3-НДФЛ Р.1

Образец заполнения декларации 3-НДФЛ Р.2

Работник весь 2011 год работал в ООО "Ромашка" и получал 6000 в месяц. Также 6 месяцев. Он не получал стандартный налоговый вычет 400 рублей, но сейчас решил подать уточняющую декларацию и вернуть налог.

Нужно заполнить только Титул, Р.1, Р.2, Лист А, Лист Е1.

Новая форма с 2016 года (утверждена в декабре 2015 года). 3-НДФЛ.XLS образец заполнения при социальном налоговом вычете.. Исправьте данные в форме на свои .

ШАГ 1 Заполняем Лист Титул (Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)).

Здесь всё просто: указываем номер корректировки (при первой подаче ставим цифру "0", при подаче после коррекции - "1", после второй коррекции - "2" и т.д.)

Указываем налоговый период (код) - если декларация подается за год, то указываем цифру 34.

Налоговый период - год, за который подаётся декларация.

Код страны - 643 (Российская Федерация).

Указываем свои данные.

Код вида документа - 21 (паспорт).

Образец заполнения декларации 3-НДФЛ Титул.

ШАГ 2 Заполняем Р1 (Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета).

Образец заполнения декларации 3-НДФЛ Р.1

КБК 1821 01 02021 01 1000 110. Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой

КБК для уплаты ЕНВД (единый налог на вмененный доход)

18 210 502 010 021 000 000

ШАГ 3 Заполняем Р2 (Раздел 2. Расчет налоговой базы и суммы).

Образец заполнения декларации 3-НДФЛ Р.2

Заполняем данные по работнику.

ШАГ 4 Заполняем Лист А (Доходы от источников в Российской Федерации).

Образец заполнения декларации 3-НДФЛ Лист А

В строках 10-70 указываем организации и доход который был получен. Таких организаций может быть много

строка 60 указываем организацию, от которой был получен доход

строка 70 6000 * 12 = 72 000

строка 80 72 000 - 6*400 = 69 600

строка 90 69 600 * 13% = 9048

строка 100 равна 90, если подоходный налог был уплачен

Образец заполнения декларации 3-НДФЛ Лист А

Примечание: если организаций, от которых Вы получили доход, больше трёх (которые помещаются на одной странице), то не поместившиеся на листе организации перечисляем на втором листе формы А.

ШАГ 5 Заполняем Лист Е1 (Расчет стандартных и социальных налоговых вычетов).

Образец заполнения декларации 3-НДФЛ Лист Е1

Новая форма для 2016 года (для отчетности за 2015 и 2016 год). Декларация 3-НДФЛ.XLS (все листы)

10.1. На Листе А производится расчет общей суммы дохода, полученного налогоплательщиком от источников в Российской Федерации, и соответствующих сумм налога за налоговый период.

10.2. На страницах Листа А указываются суммы доходов от всех источников выплаты, облагаемых по ставке, указанной в поле показателя 001 Листа А.

Если в налоговом периоде были получены доходы, в отношении которых установлены различные ставки налога, то соответствующие расчеты производятся на отдельных Листах А.

Если сведения в отношении всех доходов, облагаемых по соответствующей ставке, не помещаются на одной странице, то заполняется необходимое количество страниц Листа А. Итоговые результаты (пункт 2 Листа А) в этом случае отражаются только на последней странице.

10.3. В пункте 1 "Расчет сумм доходов и налога" Листа А указываются следующие показатели отдельно по каждому источнику выплаты дохода:

? в строке (010) - ИНН источника выплаты дохода;

? в строке (020) - КПП источника выплаты дохода;

? в строке (021) - Код по ОКАТО источника выплаты дохода;

? в строке (030) - наименование источника выплаты дохода. Если источником выплаты дохода является физическое лицо, то указывается фамилия, имя, отчество, ИНН (при наличии) физического лица, выплатившего доход;

? в строке (040) ? сумма дохода;

? в строке (050) ? сумма облагаемого дохода;

? в строке (060) ? сумма исчисленного налога;

? в строке (070) ? сумма удержанного налога (если организация или физическое лицо ? источники выплаты дохода ? являются налоговыми агентами).

10.4. В пункте 2 Листа А рассчитываются итоговые результаты по всем источникам выплаты дохода, указанным в пункте 1:

? общая сумма дохода ? показатель (080) ? определяется путем сложения сумм дохода от всех источников выплат, указанных в пункте 1 Листа А;

? общая сумма облагаемого дохода ? показатель (090) ? определяется путем сложения сумм облагаемого дохода от всех источников выплат, указанных в пункте 1 Листа А;

? общая сумма исчисленного налога ? показатель (100) ? определяется путем сложения сумм налога, исчисленных по всем источникам выплат доходов, указанных в пункте 1 Листа А;

? общая сумма удержанного налога ? показатель (110) ? определяется путем сложения сумм налога, удержанного всеми источниками выплат доходов, признаваемыми налоговыми агентами, указанными в пункте 1 Листа А.

10.5. При заполнении Листа А по доходам от источников в Российской Федерации, облагаемым по ставке 13%, налогоплательщики, являющиеся налоговыми резидентами Российской Федерации, указывают все доходы, полученные в налоговом периоде от источников в Российской Федерации, облагаемые по ставке 13%, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики, отражаемых на Листе В.

10.6. При заполнении Листа А по доходам от источников в Российской Федерации, облагаемым по ставке 35%, налогоплательщики, являющиеся налоговыми резидентами Российской Федерации, указывают суммы доходов, полученных в виде:

? стоимости любых выигрышей и призов, полученных в налоговом периоде в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 Кодекса;

? процентных доходов по вкладам в банках, в части превышения размеров, определяемых в соответствии со статьей 214 2 Кодекса;

? экономии на процентах при получении заемных (кредитных) средств, определяемой в соответствии со статьей 212 Кодекса, за исключением процентов за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, в отношении которых налогоплательщик имеет право на получение имущественного налогового вычета в соответствии с подпунктом 2 пункта 1 статьи 220 Кодекса.

10.7. При заполнении Листа А по доходам от источников в Российской Федерации, облагаемым по ставке 9%, налогоплательщиками, являющимися налоговыми резидентами Российской Федерации, указываются доходы, полученные в виде:

? дивидендов от долевого участия в деятельности организаций;

? процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

10.8. Лист А по доходам от источников в Российской Федерации, облагаемым налогом по ставке 30%, заполняют налогоплательщики, не являющиеся налоговыми резидентами Российской Федерации.

10.9. Лист А по доходам от источников в Российской Федерации, облагаемым налогом по ставке 15%, заполняют налогоплательщики, не являющиеся налоговыми резидентами Российской Федерации, получившие доходы в виде дивидендов от долевого участия в деятельности российских организаций.

10.10. Если доходы в виде стоимости любых выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг были получены от нескольких налоговых агентов сумма облагаемого дохода по строке (050) и сумма исчисленного налога по строке (060) рассчитываются по каждому источнику выплаты дохода.

Сумма облагаемого дохода (строка 050) определяется путем уменьшения суммы полученного дохода (строка 040) на сумму дохода, не подлежащую налогообложению, которая рассчитывается в строке 180 пункта 2 Листа Г1.

Сумма исчисленного налога (строка 060) определяется путем умножения суммы облагаемого дохода (строка 040) на соответствующую ставку налога:

35% ? для физических лиц, являющихся налоговыми резидентами Российской Федерации;

30% ? для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

10.1. На Листе А производится расчет общей суммы дохода, полученной налогоплательщиком от источников в Российской Федерации, и соответствующих сумм налога за налоговый период.

10.2. На страницах Листа А указываются суммы доходов от всех источников выплаты, облагаемых по ставке, указанной в поле показателя 001 Листа А.

Если в налоговом периоде были получены доходы, в отношении которых установлены различные ставки налога, то соответствующие расчеты производятся на отдельных Листах А.

Если сведения в отношении доходов, облагаемых по соответствующей ставке, не помещаются на одной странице, то заполняется необходимое количество страниц Листа А. Итоговые результаты (пункт 2 Листа А) в этом случае отражаются только на последней странице.

10.3. В пункте 1 "Расчет сумм доходов и налога" Листа А указываются отдельно по каждому источнику выплаты дохода следующие показатели:

- в строке (010) - ИНН источника выплаты дохода;

- в строке (020) - КПП источника выплаты дохода;

- в строке (021) - Код по ОКТМО источника выплаты дохода; (в ред. "Приказа" ФНС России от 14.11.2011 N ММВ-7-3/501@)

- в строке (030) - наименование источника выплаты дохода (если источником выплаты дохода является физическое лицо, то указывается фамилия, имя, отчество, ИНН (при наличии) физического лица, выплатившего доход);

- в строке (040) - сумма дохода;

- в строке (050) - сумма облагаемого дохода;

- в строке (060) - сумма исчисленного налога;

- в строке (070) - сумма удержанного налога (если лицо - источник выплаты дохода - является налоговым агентом).

10.4. В пункте 2 Листа А рассчитываются итоговые результаты по всем источникам выплаты дохода, указанным в пункте 1:

- общая сумма дохода - показатель (080) - определяется путем сложения сумм дохода от всех источников выплат;

- общая сумма облагаемого дохода - показатель (090) - определяется путем сложения сумм облагаемого дохода от всех источников выплат;

- общая сумма исчисленного налога - показатель (100) - определяется путем сложения сумм налога, исчисленных по всем источникам выплат доходов;

- общая сумма удержанного налога - показатель (110) - определяется путем сложения сумм налога, удержанных всеми источниками выплат доходов, признаваемыми налоговыми агентами.

В строке (120) указывается общая сумма уплаченного налога в виде фиксированных авансовых платежей за налоговый период в соответствии со статьей 227.1 Кодекса, но не более суммы налога, исчисленной исходя из фактически полученных налогоплательщиком доходов за налоговый период, от осуществления трудовой деятельности по найму у физических лиц на основании патента, выданного в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (Собрание законодательства Российской Федерации, 2002, N 30, ст. 3032; 2013, N 30, ст. 4590).

10.5. При заполнении Листа А по доходам от источников в Российской Федерации, облагаемым по ставке 13%, налогоплательщики указывают доходы, полученные в налоговом периоде от источников в Российской Федерации, облагаемые по ставке 13%, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики, отражаемых на Листе В.

10.6. При заполнении Листа А по доходам от источников в Российской Федерации, облагаемым по ставке 35%, налогоплательщики, являющиеся налоговыми резидентами Российской Федерации, указывают суммы доходов, полученные в виде:

- стоимости любых выигрышей и призов, полученных в налоговом периоде в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг), в части превышения размеров, указанных в пункте 28 статьи 217 Кодекса;

- процентных доходов по вкладам в банках, в части превышения размеров, определяемых в соответствии со статьей 214.2 Кодекса;

- экономии на процентах при получении заемных (кредитных) средств, определяемой в соответствии со статьей 212 Кодекса, за исключением процентов за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, в отношении которых налогоплательщик имеет право на получение имущественного налогового вычета в соответствии с подпунктом 2 пункта 1 статьи 220 Кодекса;

- в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения размеров, указанных в статье 214.2.1 Кодекса.

10.7. При заполнении Листа А по доходам от источников в Российской Федерации, облагаемым по ставке 9%, налогоплательщиками, являющимися налоговыми резидентами Российской Федерации, указываются доходы, полученные в виде:

- дивидендов от долевого участия в деятельности организаций;

- процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

10.8. Лист А по доходам от источников в Российской Федерации, облагаемым налогом по ставке 30%, заполняют налогоплательщики, не являющиеся налоговыми резидентами Российской Федерации. При заполнении Листа А указываются доходы, полученные в налоговом периоде от источников в Российской Федерации, за исключением доходов, поименованных в пункте 3 статьи 224 Кодекса.

10.9. Лист А по доходам от источников в Российской Федерации, облагаемым налогом по ставке 15%, заполняют налогоплательщики, не являющиеся налоговыми резидентами Российской Федерации, получившие доходы в виде дивидендов от долевого участия в деятельности российских организаций.

10.10. Если доходы в виде стоимости любых выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг) были получены от нескольких налоговых агентов, сумма облагаемого дохода по строке (050) и сумма исчисленного налога по строке (060) рассчитываются по каждому источнику выплаты дохода.

Сумма облагаемого дохода (строка 050) определяется путем уменьшения суммы полученного дохода (строка 040) на сумму дохода, не подлежащую налогообложению, которая рассчитывается в строке 050 пункта 1 Листа Г2.

Сумма исчисленного налога (строка 060) определяется путем умножения суммы облагаемого дохода (строка 050) на соответствующую ставку налога:

35% - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

30% - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Приведен в Приложении N 2 к Приказу ФНС России от 10 ноября 2011 № ММВ-7-3/760@ (в ред. "Приказа" ФНС России от 14.11.2013 N ММВ-7-3/501@).Узнать, где скачать форму декларации 3-НДФЛ 2013 и где найти текст Приказа Федеральной Налоговой Службы от от 10.11.2011 N ММВ-7-3/760@ (в ред. "Приказа" ФНС России от 14.11.2013 N ММВ-7-3/501@), можно на нашем сайте здесь.

Пример декларации 3-НДФЛ

при получении доходов нерезидентом

В данном разделе Вы можете ознакомится с примером по заполнению налоговой декларации по доходам физических лиц по форме 3-НДФЛ при получении доходов нерезидентом от источников в Российской Федерации (облагаемых по ставке 30%).

Декларация по ф.3-НДФЛ состоит из большого количества страниц и поэтому представляет собой достаточно сложный документ, в заполнении которого трудно разобраться неподготовленному человеку.

В случае же неверного заполнения декларации по ф. 3-НДФЛ, вы в лучшем случае потратите время на повторную поездку в налоговую инспекцию для исправления ошибок в своей декларации 3-НДФЛ, а в худшем случае Вы не сможете воспользоваться полагающимся Вам налоговым вычетом.

В связи с этим мы рекомендовали бы вам обращаться за заполнением налоговой декларации по форме 3НДФЛ к специалисту.

Образец заполнения титульного листа декларации 3-НДФЛ

Образец заполнения титульного листа декларации 3-НДФЛ

Образец заполнения Раздела 2 декларации 3-НДФЛ

(расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 30%)

Образец заполнения Раздела 6 декларации 3-НДФЛ

(суммы налога, подлежащие уплате (доплате в бюджет/возврату из бюджета)

Образец заполнения Лист А декларации 3-НДФЛ

(доходы от источников в Российской Федерации, облагаемые налогом по ставке 30% )

У Вас есть вопросы? Звоните, консультация бесплатно!

Заполнить налоговую декларацию по ф. 3-НДФЛ составляетот 650 рублей. Стоимость работы рассчитывается исходя из трудоемкости работ по решению Вашей задачи.

При подготовке налоговой деклараций по форме 3-НДФЛ более чем за 1 год на каждый последующий комплект документов предоставляется скидка 50%.

Подробнее ознакомится с ценами на услуги по заполнению и сдаче в налоговую инспекцию декларации по ф.3-НДФЛ можно в разделе "Цены на услуги".

Декларация 3-НДФЛ за 2015 год сдается по новой форме.

Приказ ФНС от 27.11.2015 №ММВ-7-11/544@ вносит изменения в форму декларации 3-НДФЛ которая предназначена для заполнения отчета по доходам, полученным в 2015 году.

Матвыгода от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение жилья в налогооблагаемый доход не включается при условии наличия подтвержденного ИФНС права на имущественный вычет

В случае продажи квартиры, находившейся в собственности налогоплательщика менее 3 лет расходы на оплату услуг агента по поиску и приобретению квартиры, а также расходы, связанные с оформлением права собственности на нее, не относятся к расходам, связанным с приобретением жилья

Минфин напомнил, что в случае дарения недвижимого имущества (доли в квартире) величина полученной одаряемым физлицом экономической выгоды, учитываемой при исчислении НДФЛ, определяется рыночной стоимостью полученного в дар имущества

Главная » Постановление » Образец заполнения лист а доходы от источников в российской федерации

Торги официальный сайт - torgi gov ruПо форме 3-ндфл и порядок ее утверждены приказом фнс от 24. При осуществлении оптовой торговли, не считая наименования продукта (товарной группы), нужно указывать, от собственного имени либо за агентское вознаграждение осуществлялась торговля. Тем не наименее финансисты считают, что и в данной ситуации следует вести персонифицированный учет доходов физических лиц, получивших такие доходы. Он показывает эту сумму в строке 010, и, так как у него нет необлагаемых доходов, дублирует ее в строчку 030.

Присоединяйтесь к юзерам по всему миру, которые идут в ногу со временем и уже отказались от устаревших браузеров! Пример листа л формы 3-ндфл за 2008 год.  понизу титульного листа вы подтверждаете достоверность и полноту сведений, обозначенных в. Установить, что по форме и формату, утвержденными реальным приказом, налоговая декларация по налогу на доходы физических лиц представляется начиная с налогового периода 2014 года. Налогу на доходы физических лиц (форма 3-ндфл).

понизу титульного листа вы подтверждаете достоверность и полноту сведений, обозначенных в. Установить, что по форме и формату, утвержденными реальным приказом, налоговая декларация по налогу на доходы физических лиц представляется начиная с налогового периода 2014 года. Налогу на доходы физических лиц (форма 3-ндфл).

В листе е1 стандартный вычет на несовершеннолетнего малыша показывается в строке 040, общей суммой за весь отчетный период. не считая того в последующем году к нимприплюсуются проценты, которые вы заплатите по ипотечному займу, и с этой суммы будет исчисляться вычет. Также сюда относятся начисленные с задержкой суммы заработной платы, оплаты за неиспользованный отпуск и т. В строке 010 не принимаются в расчет суммы доходов, приобретенных в виде дивидендов и прибыли контролируемых организаций из-за рубежа. Если же вы нашли ошибки в уже поданной форме, то следует знать, что (п. Шаг 1-ый - начинать заполнять декларацию следует с листа а. Лица, переведенные на неполное рабочее время по инициативе работодателя, учитываются в среднесписочной численности работников как целые единицы.