Рейтинг: 4.7/5.0 (1819 проголосовавших)

Рейтинг: 4.7/5.0 (1819 проголосовавших)Категория: Бланки/Образцы

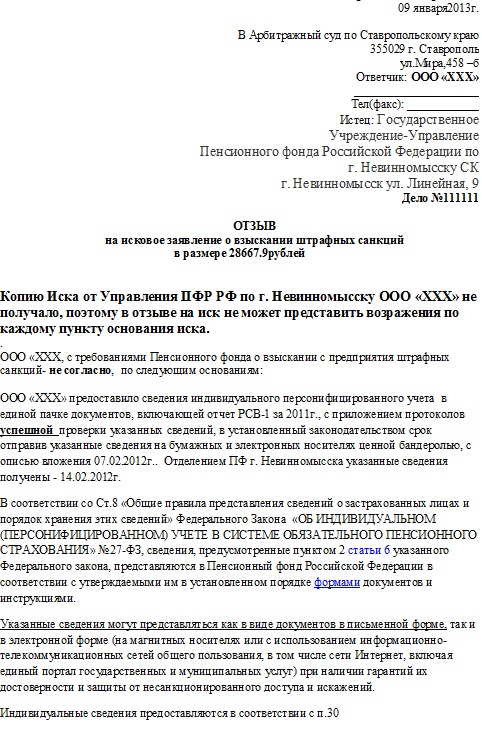

Арбитражный суд г. Москвы

Заявитель (Истец по делу): ООО «Тепло Энерго Коммуникации Строительство»

ИНН 5031106013

142400, Московская обл. г. Ногинск

ул. Рабочая, д. 60, оф. 403

тел. представителя 8-903-972-90-79

Воробьев Валерий Анатольевич

Лица, участвующие в деле (Ответчик по делу): ООО «Техно-Диггер», ИНН 7733812711 125373, г. Москва, б-р Яна Райниса, д. 43, корп. 1, пом. II, комн. 4

Bозражения

на отзыв Ответчика на исковое заявление

После заключения Договора подряда № ДП-01-12/13 от 06.12.13 (далее – Договор подряда) Ответчик изъявил желание о том, чтобы ООО «ТЭКС» перешло с упрощенной системы налогообложения на общую, что обязывало бы Истца выдавать Ответчику счета-фактуры, необходимые последнему для вычетов по НДС.

Пойдя навстречу пожеланиям Ответчика, Истец перешел с 2014 года на упрощенную систему налогообложения. При этом Истец и Ответчик подписали аналогичный договор подряда с тем же номером и датой, но с иной ценой 6 000 000,0 руб. вкл. НДС 18 %.

Таким образом, между сторонами заключено два договора подряда под №№ДП-01-12/13 от 06.12.13. Один из них с ценой 55,5 руб. за 1 куб. м, НДС не облагается, другой с ценой 60,0 руб. вкл. НДС 18% за 1 куб. м.

Ни один из вышеуказанных договоров не расторгнут.

Истец предъявил требования на основании Договора подряда, представленного в материалах дела.

Наличие в высланных в адрес Ответчика документах, подтверждающих объем и стоимость выполненных работ, выделенного НДС не освобождает Ответчика от обязательств по оплате. Последствия выделения НДС Истцом находятся в сфере регулирования налогового законодательства, не применяемого при рассмотрении исковых требований ООО «ТЭКС».

В соответствии с Приказом Министерства регионального развития РФ от 30.12.09 № 624 и норм ст. 48.1 Градостроительного кодекса РФ, производство такого вида работ как «Разборка (демонтаж) зданий и сооружений, стен, перекрытий, лестничных маршей и иных конструктивных и связанных с ними элементов или их частей» не требует наличия допуска СРО.

Учитывая изложенное, считаем аргументы Ответчика, изложенные в Отзыве, необоснованными.

Представитель ООО «Тепло Энерго Коммуникации Строительство» Воробьев В. А. Арбитражный суд г. Москвы Заявитель (Истец по делу): ООО «Тепло Энерго Коммуникации Строительство» ИНН 5031106013 142400, Московская обл. г. Ногинск ул. Рабочая, д. 60, оф. 403 тел. представителя 8-903-972-90-79 Воробьев Валерий Анатольевич

Лица, участвующие в деле (Ответчик по делу):

ООО «Техно-Диггер», ИНН 7733812711 125373, г. Москва, б-р Яна Райниса,

д. 43, корп. 1, пом. II, комн. 4

Возражения

на отзыв Ответчика на исковое заявление

(дополнение)

Считаем доводы Ответчика, изложенные в Отзыве несостоятельными, не соответствующими объективным обстоятельствам дела и имеющимся в материалах дела доказательствам в силу следующего.

В Договоре подряда № ДП-01-12/13 от 06.12.13 (далее – Договор подряда) сторонами согласованы как предмет договора (п. 1.3 Договора подряда) так и сроки начала и окончания производства работ (п. 4.1 Договора подряда и Акт приема-передачи строительной площадки от 10.12.13).

В акте о приемке выполненных работ КС-2 № 1 от 15.01.14 в графе «Наименование работ» указано: «Разборка (снос) зданий и сооружений, расположенных по адресу: Ленинградский проспект, д. 72, корп. 4. Кроме того, акты формы КС-2 и КС-3 указывают на Договор подряда.

В соответствии со статьей 706 Гражданского кодекса Российской Федерации подрядчик, если иное не вытекает из закона или договора, вправе привлечь к исполнению своих обязательств других лиц - субподрядчиков. В этом случае ответственность за неисполнение или ненадлежащее исполнение заказчиком обязательств по договору подряда перед субподрядчиком несет генеральный подрядчик. Если иное не предусмотрено законом или договором, заказчик и субподрядчик не вправе предъявлять друг другу требования, связанные с нарушением договоров, заключенных каждым из них с генеральным подрядчиком.

Таким образом, отношения Ответчика с генеральным подрядчиком, в том числе расторжение между ними договора, исполнение или неисполнение договора не влияют на отношения Ответчика и Истца по Договору подряда.

В соответствии со ст. 425 ГК РФ договор вступает в силу и становится обязательным для сторон с момента его заключения.

Статья 8 Договора подряда устанавливает порядок сдачи-приемки выполненных работ.

Во исполнение ст. 8 Договора подряда Истец подготовил соответствующие документы и направил их Ответчику (получение документов Ответчиком подтверждается уведомлением).

Часть 2 п. 8.3 Договора обязывает Ответчика по получении форм КС-3, КС-3, счета-фактуры, счета на оплату проверить объемы и качество работ (включая полноту и правильность оформления представленной документации), подписать акты КС-2 и КС-3 или направить Истцу обоснованный отказ от их подписания.

Однако, до подачи искового заявления Ответчик не отреагировал на требования Истца о приемке работ по Договору подряда.

Согласно п. 2 ст. 1 ГК РФ граждане (физические лица) и юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе. Они свободны в установлении своих прав и обязанностей на основе договора.

Уведомления о расторжении Договора подряда Истец от Ответчика не получал.

Таким образом, исходя из изложенной в Отзыве позиции, Ответчик считает:

1.Договор подряда не заключенным, в связи с отсутствием согласованных сроков и предмета договора.

Возражение Истца. Данное утверждение противоречит имеющимся в деле доказательствам (Договор подряда (п. 4.1), Акт приема-передачи строительной площадки, акты формы КС-2, КС-3, содержащие ссылку на Договор подряда).

2. Истца, нарушившим сроки Договора подряда (хотя Ответчик в Отзыве также утверждает об отсутствии сроков в Договоре подряда). Возражение Истца. Сроков выполнения работ по Договору подряда Истец не нарушил, так как к 17.01.14 (уведомление ООО «Алкон Девелопмент») 60-ти дневный срок, установленный для производства работ по Договору подряда, не истек. Кроме того, нарушение сроков производства работ по договору подряда (если таковые имели место быть) не является основанием для отказа в приемке и оплате выполненных работ.

3. Со стороны Истца не поступило никаких требований к приемке выполненных работ. Возражение Истца. В материалах дела имеются доказательства соблюдения Истцом установленной Договором подряда процедуры сдачи-приемки выполненных работ.

4. Истцом не передан Ответчику Общий журнал работ. Возражение Истца. Ни нормы права, на которые ссылается Ответчик, ни Договор подряда не освобождают Ответчика от приемки и оплаты выполненных работ в связи с непредставлением Общего журнала работ.

5. Объем выполненных Истцом работ составляет 16 682,48 куб. м и должен определяться Актом выполненных работ, подписанным между Ответчиком и ООО «Алкон Девелопмент».

Возражение Истца. Договором подряда не предусмотрено, что объем выполненных Истцом работ определяется на основании акта выполненных работ между Ответчиком и ООО «Алкон Девелопмент».

Учитывая изложенное, считаем возражения Ответчика относительно требований Истца не обоснованными.

Представитель

ООО «Тепло Энерго Коммуникации Строительство»

Воробьев В. А.

Менеджеры компании с радостью ответят на ваши вопросы и произведут расчет стоимости услуг и подготовят индивидуальное коммерческое предложение.

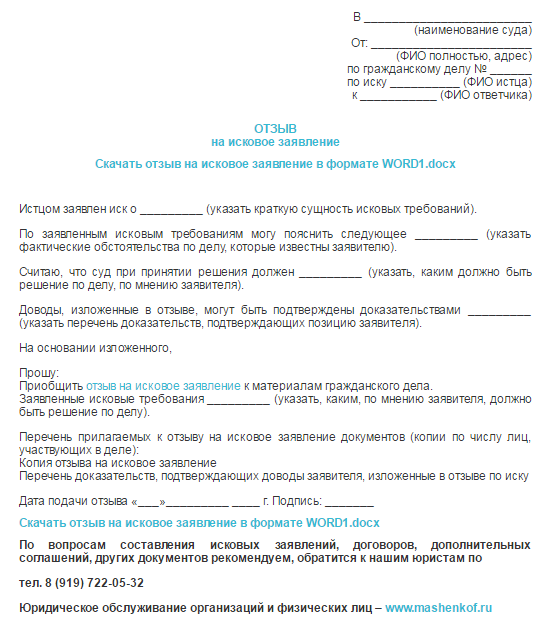

Если у ответчика по делу возникают какие-либо сомнения относительно предъявленных к нему требований, ответчик обязан направить или представить в суд и лицам, участвующим в деле, отзыв на исковое заявление с указанием возражений на пункты искового заявления. Ответчик, таким образом, указывает свои возражения материально-правового или процессуального характера относительно заявленных требований.

Если у истца возникают в дальнейшем возражения относительно отзыва ответчика на его исковое заявление, то стороны могут либо договориться устно до начала судебного разбирательства, либо истец вправе подать возражения, относительно поданного ответчиком отзыва. На практике, если истец желает письменно обсудить отзыв ответчика, то изготавливают документ, который называют нормативно-правовое обоснование заявленных требований, проще говоря, возражение на отзыв. В нем истец излагает все доводы, с которыми не согласен, относительно отзыва ответчика и подкрепляет свою позицию дополнительными нормами права, на которые не ссылался ранее в исковом заявлении.

Как правило, долгий обмен такими аргументами лишь усложняет все дело. Дальнейший анализ каждого аргумента или контр аргумента не приводит стороны ближе к основному вопросу и можно просто утонуть во множестве маленьких доводов и фраз, заявленных каждой стороной. Чтобы избежать увеличения не важных и не относящихся к делу моментов, необходимо сконцентрироваться на основных вопросах этого дела, которые имеют к нему прямое отношение.

В возражениях истцу, так же как и в отзыве ответчика, необходимо указывать только самые основные моменты, которые сторона желает обсудить во время судебного процесса, чтобы не затягивать рассмотрение дела по существу.

В возражении указываются следующие пункты: для начала пишется «шапка» документа с указанием наименования суда. Фамилии судьи, рассматривающей дело, указанием фамилий сторон. Участвующих в деле и их фактического адреса проживания. Необходимо указать предмет спора по конкретному иску. Во-вторых, Вы указываете доводы ответчика, которые были представлены им, относительно Вашего искового заявления, а затем указываете доводы истца, то есть описываете, в каком пункте Вы согласны, либо не согласны с мнением ответчика. Вы можете написать, что находите доводы ответчика надуманными и необоснованными по таким-то причинам, и перечисляете непосредственно причины, по которым не согласны. Вы, так же, можете чередовать каждый довод из отзыва ответчика со своим возражением по пунктам, если Вам так будет удобнее. В заключении необходимо указать законодательную базу, на которую Вы ссылаетесь, чтобы суд смог оценить, по каким основаниям Вы возражаете против отзыва на Ваше исковое заявление. В конце Вы можете приложить какие-либо документы, относящиеся к доказательственной базе Вашего возражения.

Хотите подарок?

Для получения подарка нужно кликнуть по одной из кнопок социальных сетей!

Здесь Вы можите найти большое количество

Грамотное составление отзыва (возражения) на исковое заявление любой сложности 3 000 тысячи рублей. При дистанционном способе - эл. почта и телефон 2 500 тысячи рублей.

Телефоны: 8-919-722-05-32, 8-985-445-55-95

Отзыв на исковое заявление это мотивированный ответ (возражение) ответчика или тртьей стороны на поданное в суд исковое заявление. В отзыве обычно указывается мотивированное возражение на исковое заявление. прикладываются доказательсва обосновывающие ваши возражения.

Законодательное закрепление подачи отзыва (возражения в гражданском процессе) на исковое заявление нашло свое отражение в Гражданско-процессуалном кодексе РФ (ст. 149) и Арбитражно-процессуальном кодексе РФ (ст. 131)

В п. 2 ст. 149 Гражданско-процессуалного кодекса РФ указано, что ответчик на стадии подготовки дела с судебному разбирательству представляет истцу или его представителю и суду возражения в письменной форме относительно исковых требований.

Таким образом в гражданском процессе в мировых и районных судах ответчик преоставляет свой ответ который называется - Возражение на исковое заявление .

В арбитражном процессе ответ ответчика называется отзывом на исковое заявление и ему посвящена целая статья.

Итак, Статья 131. Отзыв на исковое заявление

1. Ответчик обязан направить или представить в арбитражный суд и лицам, участвующим в деле, отзыв на исковое заявление с указанием возражений относительно предъявленных к нему требований по каждому доводу, содержащемуся в исковом заявлении.

Такой отзыв может быть представлен в арбитражный суд посредством заполнения формы, размещенной на официальном сайте арбитражного суда, рассматривающего дело, в информационно-телекоммуникационной сети "Интернет". Документы, прилагаемые к отзыву, могут быть представлены в арбитражный суд в электронном виде.

2. В случаях и в порядке, которые установлены настоящим Кодексом, иные участники арбитражного процесса вправе направить в арбитражный суд и другим лицам, участвующим в деле, отзыв в письменной форме на исковое заявление.

3. Отзыв на исковое заявление направляется в арбитражный суд и лицам, участвующим в деле, заказным письмом с уведомлением о вручении в срок, обеспечивающий возможность ознакомления с отзывом до начала судебного заседания. О направлении отзыва и сроке, в течение которого лица, участвующие в деле, должны представить отзыв, может быть указано в определении о принятии искового заявления к производству арбитражного суда.

4. В случае если в установленный судом срок ответчик не представит отзыв на исковое заявление, арбитражный суд вправе рассмотреть дело по имеющимся в деле доказательствам или при невозможности рассмотреть дело без отзыва вправе установить новый срок для его представления. При этом арбитражный суд может отнести на ответчика судебные расходы независимо от результатов рассмотрения дела в соответствии с частью 2 статьи 111 настоящего Кодекса.

1) наименование истца, его место нахождения или, если истцом является гражданин, его место жительства;

2) наименование ответчика, его место нахождения или, если ответчиком является гражданин, его место жительства, дата и место рождения, место работы или дата и место государственной регистрации в качестве индивидуального предпринимателя;

3) возражения относительно каждого довода, касающегося существа заявленных требований, со ссылкой на законы и иные нормативные правовые акты, а также на доказательства, обосновывающие возражения;

4) перечень прилагаемых к отзыву документов.

6. В отзыве должны быть указаны номера телефонов, факсов, адреса электронной почты и иные сведения, необходимые для правильного и своевременного рассмотрения дела.

7. К отзыву на исковое заявление прилагаются документы, которые подтверждают доводы и (или) возражения относительно иска, а также документы, которые подтверждают направление копий отзыва и прилагаемых к нему документов истцу и другим лицам, участвующим в деле.

8. Отзыв на исковое заявление подписывается ответчиком или его представителем. К отзыву, подписанному представителем, прилагается доверенность или иной документ, подтверждающие его полномочия на подписание отзыва.

Таким образом, и отзыв и возражение это ответ на иск, но в разных процессах - гражданском или арбитражном лутше придерживатся названий закрепленных в кодексах.

Ниже вы можите ознакомится с примерами. формами. образцами. шаблонами. бланками возражений и отзывов на исковые заявления, а также полезными статьями посвященными данной теме.

Фото, картинка, рисунок отзыва на исковое заявление - посмотреть, копировать, скачать

Пример отзыва на исковое заяление

относительно отзыва ОАО «Банк» от «__»__________ г.

В производстве _____________ районного суда г.Москвы находится гражданское дело по иску ФИО к ОАО «Банк» о признании недействительными условий кредитного договора, применении последствий недействительности и взыскании денежных средств.

«__»__________ г. ОАО «Банк» представлен отзыв на исковое заявление ФИО от «__»_________ г. в котором Банк полагает, что заявленные требования ФИО не основаны на законе и не подлежат удовлетворению.

Истец не согласен с доводами Ответчика, указанными в его отзыве, находит их надуманными и основанными на ошибочном толковании норм материального права по нижеследующим причинам.

1.Ответчик указал, что. «Как усматривается из кредитного договора стороны согласовали условие, согласно которого ФИО до получения суммы кредита должна была заключить договор страхования жизни и потери трудоспособности истицы с любой страховой компанией, при этом выбор страховщика осуществляется исключительно ФИО, впоследствии кредитор одобряет выбор страховщика.»

В соответствии с п.3.1.7 кредитного договора «заемщик обязуется до фактического предоставления кредита застраховать за свой счет свою жизнь, а также потерю трудоспособности заемщика……Выбор страховой компании должен быть письменно одобрен Банком.».

В соответствии с п.3.1.8 кредитного договора «заемщик обязуется застраховать за свой счет квартиру от рисков повреждения, полной гибели или утраты………Выбор страховой компании должен быть письменно одобрен Банком.».

В соответствии с п.2.1.3 кредитного договора «кредит предоставляется только при выполнении условия предъявления заемщиком договора (полиса) страхования жизни и потери трудоспособности заемщика……Выбор страховой компании должен быть письменно одобрен Банком.».

Вышеуказанными условиями Ответчик существенно нарушил право Истца на свободный выбор услуги. При таких условиях у Истца отсутствует возможность свободно выбрать страховщика на рынке страхования, поскольку только после письменного одобрения Ответчиком страховой компании Истец может заключить договор страхования, а не наоборот. Представляется очевидным, что сначала осуществляется выбор страховой компании, а впоследствии – заключение договора, и только от письменного одобрения Ответчиком страховой компании зависит заключение договора страхования с тем или иным страховщиком.

Поэтому довод Ответчика о том, что Истец может заключить договор страхования жизни и потери трудоспособности с любой страховой компанией, является необоснованным.

2.Ответчик указал, что: «Как усматривается из материалов дела, стороны согласовали такой вид обеспечения, который бы обеспечил надлежащее исполнение обязанностей ФИО по возврату кредита, как страхование определенных рисков – жизни и здоровья истца, а также определили объемы и условия такого обеспечения.».

«Страхование жизни и здоровья является допустимым способом обеспечения возврата кредита. Как указано выше, банк обязан руководствоваться принципом возвратности кредитов, в связи с чем должен определять такие условия выдачи кредита и предусматривать такие виды обеспечения, при которых риски невозврата кредита будут минимальны и которые гарантировали бы отсутствие убытков, связанных с непогашением заемщиком ссудной задолженности.».

В соответствии с п.5.3 кредитного договора стороны согласовали только один вид обеспечения исполнения обязательств – это залог.

Договор страхования в данной ситуации является самостоятельной услугой, создавая гарантии удовлетворения интересов банка в случае наступления страхового случая, и сам по себе напрямую не является способом обеспечения исполнения обязательств в смысле, придаваемом гл. 23 ГК РФ.

В ГК РФ страхованию посвящена отдельная глава. В соответствии со ст. 934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая). Договор личного страхования считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо.

Вместе с тем, необходимо отметить, что в соответствии с п.1. ст. 329 ГК РФ установлены способы обеспечения исполнения обязательств, к которым относятся неустойка, залог, удержание имущества должника, поручительство, банковская гарантия, задаток и другие способы, предусмотренные законом или договором.

Действующее законодательство не содержит определения понятия «обеспечение исполнения обязательств» и требований к данному институту. В то же время, как уже сказано, выбор способов обеспечения исполнения обязательств в соответствии с п. 1 ст. 329 ГК РФ не ограничен, при этом он может осуществляться способами, предусмотренными законом или договором.

Следовательно, если нет закона, предусматривающего обеспечительные меры применительно к определенным отношениям, то вопрос об обеспечении исполнения обязательств решается по усмотрению участников отношений. Соответственно, если в договоре указано, что определенные действия осуществляются в качестве обеспечительных мер в целях исполнения обязательств по данному договору, эти меры следует считать обеспечительными. Если в договоре такого указания нет, то это означает, что вопрос об обеспечении исполнения договора сторонами не согласован, и никакие действия не являются способом обеспечения исполнения обязательств, даже если эти действия фактически обеспечивают исполнение обязательств.

Такой подход подтверждается информационным письмом ВАС РФ от 20.05.93 г. №С-13/ОП-167 «Об отдельных рекомендациях, принятых на совещаниях по судебно-арбитражной практике», в котором рассмотрен вопрос о том, в каких случаях выдача гарантийного письма порождает обязательства гаранта перед кредитором. ВАС РФ указал следующее: если в договоре, заключенном кредитором с должником, имеется ссылка на это гарантийное письмо и соответственно основной договор заключен под гарантию, то следует считать, что между кредитором и гарантом установлены договорные отношения по гарантии. При отсутствии в договоре кредитора с должником ссылки на гарантийное письмо гаранта, как указал ВАС РФ, договорные отношения следует считать неустановленными. Следовательно, если при толковании вопроса отнесения мер к обеспечительным применительно договорным обязательствам ВАС РФ исходит из того, что способ обеспечения считается установленным, если стороны основного договора достигли соглашения об этом, то применительно к мерам, «защищающим» кредитора в порядке, определенном законом, также, по мнению Истца, логично применять этот подход. Сказанное означает следующее: если в законе или договоре прямо указано на то, что соответствующие меры применяются как средство обеспечения исполнения обязательств, то их можно считать обеспечительными мерами, соответствующими п. 1 ст. 329 ГК РФ (это касается и страхования как обеспечительной меры).

Поскольку между Истцом и Ответчиком в основном договоре (кредитном) не было указано, что договор страхования является или применяется как средство (способ) обеспечения исполнения обязательств, то следует считать, что такой способ об обеспечении исполнения обязательств по кредитному договору как договор страхования жизни не согласован и его нельзя считать установленными обеспечительными мерами.

Более того, между Истцом и Ответчиком был заключен Договор о залоге № от «__»_____________ г. на общую сумму ___________ рублей, в соответствии с которым залог обеспечивает требование в полном объеме, что в свою очередь приводит риск невозврата кредита к минимуму. Вместе с тем, в соответствии с п.2.9 кредитного договора исполнение обязательств по кредитному договору обеспечивается штрафной неустойкой в виде пени в размере 0,5% в день от суммы невыполненных обязательств.

Также Ответчик не был лишен права воспользоваться другими способами обеспечения исполнения обязательств, указанными в ст. 329 ГК РФ, например: обеспечить обязательство Истца по возврату ссудной задолженности договором поручительства. Это дополнительно могло бы минимизировать возможные потери Банка в случае невыполнения заемщиком своих обязательств по кредитному договору.

Ничто не препятствовало Ответчику предусмотреть в кредитном договоре такое условие, в соответствии с которым кредит мог бы быть выдан заемщику и в отсутствии договора страхования, но в этом случае по кредиту могла бы быть установлена более высокая процентная ставка. Что также в свою очередь могло бы снизить риск невозврата кредита. Однако Ответчиком такие варианты не были предложены.

3.Ответчик указал, что: «Доводы ФИО о том, что услуга страхования была ей навязана при заключении кредитного договора материалами дела не подтверждены. При таких обстоятельствах ссылки ФИО на положения ст.422 ГК РФ не являются обоснованными.»

На стр.4-5 искового заявления от «__»___________ г. Истцом была сформулирована его гражданско-правовая позиция по данному вопросу с ссылкой на необходимые пункты нормативно-правовых актов, подтверждающие обоснованность доводов.

Вместе с тем, в соответствии с п. 2.1. и п.2.1.3 кредитного договора «кредит предоставляется только при выполнении условия предъявления заемщиком договора (полиса) страхования жизни и потери трудоспособности заемщика…… Выбор страховой компании должен быть письменно одобрен Банком.».

Заключение договора страхования является самостоятельной гражданско-правовой сделкой, поскольку в соответствии с главой 48 ГК РФ договор страхования относится к отдельным видам обязательств (самостоятельный вид договора). И для того, чтобы получить кредит Истец должен заключить иную возмездную сделку – договор страхования. На такие события установлен запрет статьей 16 Закона РФ «О защите прав потребителей».

Более того, при подписании кредитного договора Истцу со стороны Ответчика не были предложены другие возможные варианты кредитования в случае его отказа от заключения договора страхования и у Истца отсутствовало право выбора, например: либо застраховать свою жизнь и здоровье, либо уплачивать повышенную процентную ставку.

Наряду с этим стоит отметить, что у Истца отсутствовала возможность свободно выбрать страховщика на рынке страхования, поскольку только после письменного одобрения Ответчиком страховой компании Истец может заключить договор страхования, а не наоборот. Представляется очевидным, что сначала осуществляется выбор страховой компании, а впоследствии – заключение договора, и только от письменного одобрения Ответчиком страховой компании зависит заключение договора страхования с тем или иным страховщиком.

В действительности же в момент подписания кредитного договора выбора у Истца как такового не было; подписание всех документов, включая кредитный договор и договор страхования, происходило в дополнительном офисе ОАО «Банк». Со стороны Ответчика Истцу не были предложены на рассмотрение иные страховые организации, а также не было предложено Истцу самостоятельно осуществить поиск и сделать окончательный выбор в отношении страховщика для заключения договора страхования. Хотя у Ответчика наверняка имелся перечень страховщиков, отвечающих требованиям Банка к страховым организациям и условиям предоставления страховой услуги, и он имел возможность передать его Истцу на рассмотрение для осуществления последующего выбора. Однако Ответчик этим не воспользовался.

Таким образом, указанные обстоятельства свидетельствуют о навязывании Ответчиком услуги страхования при выдаче кредита со страховщиком, названным самим Ответчиком.

4.Ответчик указал, что: «ФИО сама выбрала для получения заемных денежных средств в качестве кредитной организации ОАО «Банк», хотя имела право выбора иной кредитной организации, согласилась на заключение кредитных договоров на условиях, предложенных Банком. В случае, если ФИО не согласилась бы с предложенными Банком условиями, то она была не лишена права выбрать иную кредитную организацию, которая предложила иные условия кредитования. Однако ФИО не предъявляла к Банку никаких претензий при заключении договоров, добровольно подписала договоры, не предъявляла их в ходе исполнения договоров, в течение длительного периода времени исполняла условия договоров, не оспаривала их, хотя она имела право и возможность, в случае несогласия с какими-либо пунктами договоров, направить Банку заявления об их изменении, а также о расторжении договоров.».

Во-первых: указанные Ответчиком доводы нельзя расценивать в качестве основания признания заявленных Истцом требований как не основанных на законе. Настоящий спор между Истцом и Ответчиком основан на установлении правомерности и законности взимания Ответчиком комиссии за организацию кредитного процесса и требования Ответчиком обязательного приобретения услуг страховой компании. Ни в одном нормативном документе не говорится о том, что взимание Банком комиссии за банковские операции и требование Банка по обязательному приобретению услуг страховой компании являются правомерными в случае, если Заемщик не предъявлял никаких претензий при заключении кредитного договора и после в течение длительного периода времени в связи с несогласием с какими-либо пунктами такого кредитного договора и также в случае, если заемщик не воспользовался своим правом выбора иной кредитного организации и заключил кредитный договор на условиях, предложенных только одной кредитной организацией (Ответчиком).

Таким образом, вышеуказанные доводы Ответчика не могут рассматриваться в качестве основания для признания заявленных требований Истца не соответствующих закону.

Вместе с тем, Истец считает необходимым учесть следующее.

В июле _______ года Истец обратил внимание на строящийся жилой дом по адресу: Московская область, пос._________, ул.________, в р-не д.__ и изъявил желание приобрести в нем квартиру. Поскольку денежных средств в необходимом объеме на ее приобретение у Истца не было, Застройщиком было предложено взять кредит у ОАО «Банк». Также было обращено внимание, что указанный объект (квартиры в строящемся доме) никто, кроме ОАО «Банк» не кредитует. Поэтому у Истца не было вариантов выбора кредитной организации и условий кредитования.

В соответствии со ст. 421 ГК РФ стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

В соответствии со ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения.

ГК РФ не исключает применение норм о ничтожности сделок в случае обнаружившегося несоответствия условий договора требованиям закона (ст. 168 ГК РФ).

Более того, статьей 196 ГК РФ установлен общий срок исковой давности, который устанавливается в три года. А по требованиям о применении последствий недействительности ничтожной сделки срок исковой давности составляет также три года (п.1 ст.181 ГК РФ).

Необходимо отметить, что кредитным договором, договором страхования, Законом РФ «О защите прав потребителей» и иными нормативно-правовыми актами, регулирующими правоотношения между Истцом и Ответчиком, не установлен предварительный внесудебный порядок разрешения споров, у Истца отсутствует обязанность по урегулированию споров в досудебном порядке.

В соответствии со ст. 11 ГК РФ защиту нарушенных или оспоренных гражданских прав осуществляет в соответствии с подведомственностью дел, установленной процессуальным законодательством, суд, арбитражный суд или третейский суд.

Нормой ст. 12 ГК РФ предусмотрено, что защита гражданских прав осуществляется путем восстановления положения, существовавшего до нарушения права, и пресечения действий, нарушающих право; путем применения последствий недействительности ничтожной сделки; путем возмещения убытков; путем компенсации морального вреда.

В Статье 46 Конституции РФ определено, что каждому человеку и гражданину гарантируется судебная защита его прав и свобод.

Учитывая приведенные нормы, Истец имел все основания в целях защиты нарушенных гражданских прав для обращения в суд, и у него отсутствовала обязанность по направлению досудебных претензий в адрес Ответчика.

Вместе с тем, Истец считает необходимым сообщить, что ввиду особых жизненных и семейных обстоятельств у него отсутствовала такая возможность, как направление Ответчику своего несогласия с какими-либо пунктами договоров и заявления об их изменении, поскольку это требует большой юридической работы, подготовки обоснованной грамотной правовой позиции, на что свободного времени у Истца не было.

Расторжение кредитного договора может привести к досрочному погашению ссудной задолженности, что Истцу экономически не выгодно, поскольку Истец не обладает достаточными денежными ресурсами для погашения кредита.

5.Ответчик указал, что: «ФИО, заявляя требования о взыскании денежных средств, уплаченных в качестве страховых премий, злоупотребляет своими гражданскими правами, что в силу ст.10 ГК РФ не допускается. Злоупотребление со стороны истицы заключается в следующем.»

«Таким образом, ФИО неоднократно совершала конклюдентные действия (оплачивала страховые премии), что в силу ч.3 ст. 438 ГК РФ, п.58 Постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ № 6/8 «О некоторых вопросах, связанных с применением части 1 ГК РФ» является акцептом оферты и согласно ч.1 ст. 807 ГК РФ подтверждают согласие ФИО на включение в кредитный договор условия страхования жизни и здоровья. Истица указывает в совеем исковом заявлении, что если бы она не оплатила страховую премию в момент заключения кредитного договора, то кредит ей не был бы предоставлен, т.к. Ответчик обусловил выдачу кредита заключением договора страхования, именно поэтому она и перечислила «__»_____________ года страховую премию, однако впоследствии, когда риск отказа в выдаче кредита отпал, истица все равно продолжала оплачивать страховые премии, что свидетельствует о ее согласии на заключение договора страхования, данные действия истицы находятся в противоречии с ее утверждением о том, что договор страхования был ею заключен исключительно из-за опасения непредставления кредита. Если бы истица не была согласна с включением в договор условий о страховании жизни и здоровья – она бы не осуществляла все последующие платежи каждый год по оплате страховых премий за периоды с ДД.ММ.ГГГГ-ДД.ММ.ГГГГ и ДД.ММ.ГГГГ-ДД.ММ.ГГГГ».

Возращение Истца: Истец считает, что указанные Ответчиком ссылки не подтверждают согласие Истца на включение в кредитный договор условия страхования жизни и здоровья.

Согласно ч.1 ст. 807 ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Толкование указанной нормы не позволяет сделать вывод о согласии или несогласии заемщика на включение в договор займа условия страхования жизни и здоровья либо иной услуги.

Как отмечалось в исковом заявлении, договор страхования был заключен исключительно из-за опасений непредставления кредита, и именно поэтому «___»___________ года Истцом была перечислена страховая премия.

Стоит отметить причины дальнейшего исполнения Истицей договора страхования. Впоследствии, когда риск отказа в выдаче кредита отпал, Истица продолжала оплачивать страховые премии, поскольку в случае их неоплаты в соответствии с п.4.2 кредитного договора Ответчик имеет право досрочно потребовать возврата суммы кредита и начисленных процентов.

В частности: Банк имеет право досрочно потребовать возврата суммы кредита в случае прекращения действия (расторжения по вине заемщика, истечения срока) договоров страхования, указанных в кредитном договоре, или изменения условий указанных договоров, которые могут повлечь снижение размера страховых выплат в пользу Банка; а также в случае нарушения заемщиком любого положения кредитного договора, а пунктом 3.1.17 кредитного договора предусмотрена обязанность заемщика надлежащим образом исполнять обязательства, установленные в договорах страхования указанных в настоящем кредитном договоре. В соответствии с п.4.5 и п.4.6 договора страхования страховые премии уплачиваются Истцом не позднее «__»_______ ежегодно в течение всего срока действия договора страхования.

Таким образом, Истец оказался «заложником» в отношениях со страховой компанией, поскольку не представляется возможным отказаться от дальнейшего исполнения договора страхования даже после отпада риска отказа в выдаче кредита. Истец вынужден осуществлять все последующие платежи каждый год по оплате страховых премий, т.к. не имеет возможности досрочно осуществить возврат всей суммы кредита.

Вместе с тем, при таких условиях Истец существенно ограничен в своем праве, установленном в ст.32 Закона РФ «О защите прав потребителей», отказаться от исполнения договора страхования в любое время из-за риска досрочного истребования Ответчиком всей суммы кредита.

По поводу ненаправления претензий в Банк стоит отметить следующее.

ГК РФ не исключает применение норм о ничтожности сделок в случае обнаружившегося несоответствия условий договора требованиям закона (ст. 168 ГК РФ).

Наряду с этим, ненаправление претензий в Банк не свидетельствует о незаконности заявленных Истцом исковых требований, поскольку ни в одном нормативном документе не говорится о том, что требование Банка по обязательному приобретению услуг страховой компании являются правомерными в случае, если Заемщик не предъявлял никаких претензий при заключении кредитного договора и после в течение длительного периода времени в связи с несогласием с какими-либо пунктами такого кредитного договора.

Более того, статьей 196 ГК РФ установлен общий срок исковой давности, который устанавливается в три года. А по требованиям о применении последствий недействительности ничтожной сделки срок исковой давности составляет также три года (п.1 ст.181 ГК РФ).

Также необходимо отметить, что кредитным договором, договором страхования, Законом РФ «О защите прав потребителей» и иными нормативно-правовыми актами, регулирующими правоотношения между Истцом и Ответчиком, не установлен предварительный внесудебный порядок разрешения споров, у Истца отсутствует обязанность по урегулированию споров в досудебном порядке.

В соответствии со ст. 11 ГК РФ защиту нарушенных или оспоренных гражданских прав осуществляет в соответствии с подведомственностью дел, установленной процессуальным законодательством, суд, арбитражный суд или третейский суд.

Нормой ст. 12 ГК РФ предусмотрено, что защита гражданских прав осуществляется путем восстановления положения, существовавшего до нарушения права, и пресечения действий, нарушающих право; путем применения последствий недействительности ничтожной сделки; путем возмещения убытков; путем компенсации морального вреда.

В Статье 46 Конституции РФ определено, что каждому человеку и гражданину гарантируется судебная защита его прав и свобод.

Учитывая приведенные нормы, Истец имел все основания в целях защиты нарушенных гражданских прав для обращения в суд, и у него отсутствовала обязанность по направлению досудебных претензий в адрес Ответчика.

И в то же время по причине особых жизненных и семейных обстоятельств у Истца отсутствовала такая возможность, как направление Ответчику каких-либо претензий и заявления об изменении каких-либо пунктов кредитного договора, поскольку это требует большой юридической работы, подготовки обоснованной грамотной правовой позиции, на что свободного времени у Истца не было.

На основании вышеуказанного, можно сделать вывод об отсутствии фактов, подтверждающих злоупотребление со стороны Истицы гражданскими правами.

Относительно стремления Истца возместить свои расходы по оплате страховых премий за счет Ответчика необходимо обратить внимание, что это законное желание Истца, которое подлежит удовлетворению в соответствии со ст. 15 ГК РФ, п.2 ст. 16 Закона РФ «О защите прав потребителей», поскольку расходы Истца, понесенные им на оплату страховых премий, являются убытками, возникшими вследствие нарушения его права на свободный выбор товаров (работ, услуг), которые подлежат возмещению Ответчиком в полном объеме.

6.Ответчик указал, что: «Заключая кредитный договор, ФИО приняла на себя дополнительные обязательства, в частности по оплате комиссии за организацию кредитного процесса.»

«Подписывая договор, заемщик выражает свое согласие со всеми его условиями, что полностью соответствует требованию пункта 3 статьи 16 Закона РФ «О защите прав потребителей».

Возражения Истца: В соответствии со ст. 421 ГК РФ стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

В соответствии со ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения.

ГК РФ не исключает применение норм о ничтожности сделок в случае обнаружившегося несоответствия условий договора требованиям закона (ст. 168 ГК РФ).

В соответствии с п.3 ст. 16 Закона РФ «О защите прав потребителей» Продавец (исполнитель) не вправе без согласия потребителя выполнять дополнительные работы, услуги за плату. Потребитель вправе отказаться от оплаты таких работ (услуг), а если они оплачены, потребитель вправе потребовать от продавца (исполнителя) возврата уплаченной суммы.

Вместе с тем, необходимо отметить, что положения п.2 ст.16 Закона РФ «О защите прав потребителей» запрещают обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Анализируя положения кредитного договора (п.2.1, п.2.1.4, п.2.10), можно сделать вывод, что в случае неуплаты Истцом Ответчику комиссии за организацию кредитного процесса кредит Ответчиком не может быть предоставлен. То есть получение кредита напрямую обусловлено приобретением услуг Ответчика по организации кредитного процесса.

При таких условиях Истец лишается своего права, установленного в ст.32 Закона РФ «О защите прав потребителей», отказаться от исполнения договора об оказании услуги по организации кредитного процесса в любое время из-за риска отказа в выдаче кредита, поскольку указанная комиссия в соответствии с п.2.10 кредитного договора подлежит уплате до выдачи кредита.

Таким образом, Ответчиком была навязана дополнительная услуга по организации кредитного процесса, Истица была лишена возможности отказаться от ее оплаты.

7.Ответчик указал, что: «При этом ФЗ «О банках и банковской деятельности» является специальным законом», регулирующим указанные отношения. В тех случаях, когда отдельные виды гражданско-правовых отношений с участием потребителей помимо норм ГК РФ регулируются и специальными законами РФ, то к отношениям, вытекающим из таких договоров, Закон РФ «О защите прав потребителей» может применяться в части, не противоречащей ГК РФ и специальному закону. Специальные законы, принятые до введения части второй ГК РФ, применяются к указанным правоотношениям в части, не противоречащей ГК РФ и Закону РФ «О защите прав потребителей». Такая правовая позиция изложена и в Постановлении Пленума Верховного суда РФ № 7 от 29.09.1994 г. «О практике рассмотрения судами дел о защите прав потребителей».

«Виды операций кредитной организации, за которые устанавливается комиссионное вознаграждение, ограничение на взимание комиссионного вознаграждения в отношениях с потребителем законодательными актами в данной сфере не установлены».

«Истцом договор был подписан без оговорок, следовательно соглашение об уплате комиссионного вознаграждения было между сторонами достигнуто. Обязательство по выдаче кредита банком исполнено, за что ФИО. уплатила банку комиссионное вознаграждение в размере ___________ рублей.»

Положения п.2 ст.16 Закона РФ «О защите прав потребителей» запрещают обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Анализируя положения кредитного договора (п.2.1, п.2.1.4, п.2.10), можно сделать вывод, что в случае неуплаты Истцом Ответчику комиссии за организацию кредитного процесса кредит Ответчиком не может быть предоставлен. То есть получение кредита напрямую обусловлено приобретением услуг Ответчика по организации кредитного процесса.

При таких условиях Истец лишается своего права, установленного в ст.32 Закона РФ «О защите прав потребителей», отказаться от исполнения договора об оказании услуги по организации кредитного процесса в любое время из-за риска отказа в выдаче кредита, поскольку указанная комиссия в соответствии с п.2.10 кредитного договора подлежит уплате до выдачи кредита.

В то же время также по причине возникновения риска отказа в выдаче кредита кредитный договор был подписан со стороны Истца без оговорок.

Вместе с этим стоит учитывать, что ФЗ «О банках и банковской деятельности» не содержит прямого разрешения обуславливать получение кредита обязательным приобретением иных услуг, предоставляемых кредитной организацией. Также указанный закон не содержит запрета на право клиента отказаться от предоставления кредитной организацией банковской услуги в любое время.

Таким образом, к спору по настоящему делу подлежит применению Закон РФ «О защите прав потребителей», в том числе в полном объеме ст. 16 и ст. 32, поскольку они не вступили в противоречие с Законом РФ «О банках и банковской деятельности».

8.Ответчик указал, что: «При этом данный платеж является комиссией, предусмотренной нормативными правовыми актами Банка России, поскольку согласно положений п.2.1 Порядка расчета и доведения кредитной организацией до заемщика-физического лица полной стоимости кредита (указанные ЦБ РФ от 13.05.2008 г. № 2008-у) предусмотрено, что в частности в платежи заемщика по кредитному договору, связанные с заключением и исполнением кредитного договора, включаются: … сборы (комиссии) за рассмотрение заявки по кредиту (оформление кредитного договора) …..»

«В пункте 2.3.2 кредитного договора до истицы была доведена информация о полной стоимости кредита, включая комиссию за организацию кредитного процесса, никаких замечаний со стороны ФИО в течение 3 лет кредитору направлено не было.»

«При этом следует указать, что никакие комиссии за открытие и ведение ссудного счета кредитным договором не предусмотрены.»

Возражения Истца: Настоящий спор между Истцом и Ответчиком основан на установлении правомерности и законности взимания комиссии за организацию кредитного процесса.

Ответчик строит свою правовую позицию исходя из утверждения, что заявленные требования Истца не основаны на законе и не подлежат удовлетворению, и в качестве основания этому приводит, в том числе и доводы о том, что комиссия предусмотрена нормативными правовыми актами Банка России, в частности Указанием Банка России от 13.05.2008 г. № 2008-У.

Истец считает указанные доводы и ссылки на вышеуказанное указание Банка России в настоящем споре несостоятельными и необоснованными, поскольку указанным нормативно-правовым актом регулируется только порядок расчета и доведения кредитной организацией до заемщика-физического лица полной стоимости кредита.

Более того, следует учитывать, что в самом тексте указания (в преамбуле) Банк России отметил, что: «Настоящее Указание не устанавливает правомерность взимания с заемщика платежей (комиссий), указанных в настоящем Указании». Это позволяет сделать вывод, что в расчет полной стоимости кредита могут включаться платежи заемщика как предусмотренные, так и не предусмотренные законом.

Таким образом, вышеуказанные доводы и ссылки Ответчика на Указание Банка России от 13.05.2008 г. № 2008-У не могут рассматриваться в качестве основания для признания заявленных требований Истца не соответствующих закону.

По поводу ненаправления претензий в Банк стоит отметить следующее. ГК РФ не исключает применение норм о ничтожности сделок в случае обнаружившегося несоответствия условий договора требованиям закона (ст. 168 ГК РФ).

Более того, статьей 196 ГК РФ установлен общий срок исковой давности, который устанавливается в три года. А по требованиям о применении последствий недействительности ничтожной сделки срок исковой давности составляет также три года (п.1 ст.181 ГК РФ).

Также необходимо отметить, что кредитным договором, договором страхования, Законом РФ «О защите прав потребителей» и иными нормативно-правовыми актами, регулирующими правоотношения между Истцом и Ответчиком, не установлен предварительный внесудебный порядок разрешения споров, у Истца отсутствует обязанность по урегулированию споров в досудебном порядке.

В соответствии со ст. 11 ГК РФ защиту нарушенных или оспоренных гражданских прав осуществляет в соответствии с подведомственностью дел, установленной процессуальным законодательством, суд, арбитражный суд или третейский суд.

Нормой ст. 12 ГК РФ предусмотрено, что защита гражданских прав осуществляется путем восстановления положения, существовавшего до нарушения права, и пресечения действий, нарушающих право; путем применения последствий недействительности ничтожной сделки; путем возмещения убытков; путем компенсации морального вреда.

В Статье 46 Конституции РФ определено, что каждому человеку и гражданину гарантируется судебная защита его прав и свобод.

Учитывая приведенные нормы, Истец имел все основания в целях защиты нарушенных гражданских прав для обращения в суд, и у него отсутствовала обязанность по направлению досудебных претензий в адрес Ответчика.

В то же время по причине особых жизненных и семейных обстоятельств у Истца отсутствовала такая возможность, как направление Ответчику каких-либо претензий и заявления об изменении каких-либо пунктов кредитного договора, поскольку это требует большой юридической работы, подготовки обоснованной грамотной правовой позиции, на что свободного времени у Истца не было.

Относительно утверждения Ответчика о том, что никакие комиссии за открытие и ведение ссудного счета кредитным договором не предусмотрены, следует отметить следующее.

Кредитным договором предусмотрена комиссия за организацию кредитного процесса.

Представляется очевидным, что такое наименование услуги, как «организация кредитного процесса», является общим понятием и невозможно однозначно определить какие именно определенные действия должен совершить Ответчик или какую определенную деятельность должен осуществить Ответчик по заданию Истца (в смысле ст. 779 ГК РФ).

Ни одним пунктом кредитного договора не указана расшифровка такой услуги, как «организация кредитного процесса», не отмечается какими основными потребительскими свойствами (для заемщика) обладает услуга по организации кредитного процесса.

Указанное позволяет сделать вывод, что комиссия по открытию и ведению ссудного счета (хотя и не предусмотрена конкретно кредитным договором) может включаться в качестве одной из составных частей в общую комиссию за организацию кредитного процесса, имеющую такое общее и не конкретизируемое понятие.

Между тем, Постановлением Высшего Арбитражного суда РФ № 7171/09 от 02.03.2010 г. определено, что комиссия по открытию и ведению ссудного счета не является самостоятельной банковской услугой и включение в договор условия об оплате комиссии за открытие и ведение ссудного счета нарушает права потребителей.

9.Относительно доводов Ответчика о неправомерности требований Истца о взыскании процентов за пользование чужими денежными средствами, начисленными на комиссию за организацию кредитного процесса,Истец возражает по следующим основаниям.

Толкование ст. 395 ГК РФ Ответчиком является ошибочным, поскольку её нормы при взыскании денежных средств не указывают на необходимость наличия одновременно следующих условий: лицо, которому данные денежные средства были перечислены, уклоняется от их возврата и при этом использует их без правовых оснований.

Напротив, статьей 395 ГК РФ предусмотрены два возможных варианта оснований для взыскания процентов за пользование чужими денежными средствами: 1) вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате; 2) либо неосновательного получения или сбережения за счет другого лица.

Из материалов дела следует, что Истец основывает свои требования исходя именно из того обстоятельства, что Ответчик без установленных законом, правовыми актами либо сделкой оснований приобрел за счет Истца денежные средства в сумме ___________ рублей, являющиеся неосновательно полученными. В связи с чем, на основании ст. 395 ГК РФ на указанные денежные средства подлежат начислению проценты с момента их неосновательного получения.

Право на взыскание данных процентов за пользование чужими денежными средствами возникает у Истицы и без признания условия кредитного договора недействительным, поскольку в соответствии со ст. 166 и ст. 167 ГК РФ ничтожная сделка недействительна с момента её совершения, не влечет юридических последствий и не требует признания её таковой в судебном порядке. Таким образом, правовые основания в связи с недействительностью условий кредитного договора отсутствуют именно с момента их исполнения (совершения), а не с момента признания таковых недействительными судом.

Более того, Истец в соответствии со ст. 151 ГПК РФ вправе соединить в одном заявлении несколько исковых требований, связанных между собой.

Поэтому доводы Ответчика о том, что у Истицы право на взыскание процентов за пользование чужими денежными средствами возникает только после того, как суд признает условия кредитного договора, на основании которого была оплачена комиссия за организацию кредитного процесса, недействительными - являются несостоятельными и основанными на ошибочном толковании норм материального права.

Относительно применения правил ст. 1109 ГК РФ, на которую ссылается Ответчик и считает, что применение ее возможно по аналогии, в данном гражданском споре Истец считает несостоятельным и доводы, приведенные Ответчиком, являются лишь личным домыслом Ответчика, поскольку ст. 1109 ГК РФ не определяет, что имущество, переданное в надлежащие сроки и надлежащим образом во исполнение обязательства в соответствии с условиями обязательства, не является неосновательным обогащением. Т.е. нельзя сделать вывод о том, что оплата комиссии за организацию кредитного процесса до выдачи кредита, являющаяся надлежащим исполнение обязательств по кредитному договору, не является неосновательным обогащением.

Напротив, нормы ст. 1109 ГК РФ регулируют только случаи невозврата имущества в качестве неосновательного обогащения. Более того, в отношении правил, содержащихся в п.1 ст. 1109 ГК РФ, следует иметь в виду, что переданное в этих случаях имущество может подлежать возврату, если обязательство будет признано в дальнейшем недействительным по основаниям недействительности сделок, предусмотренным в гл.9 ГК РФ (п. 2 ст. 167 ГК РФ).

Вместе с тем, толкование ст. 1102 ГК РФ позволяет сделать вывод о том, что имущество, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло одно лицо (приобретатель) за счет другого лица (потерпевшего), является неосновательным обогащением.

Поскольку ст. 1102 ГК РФ однозначно расшифровывает такое понятие, как неосновательное обогащение, то для определения иного его толкования недопустимо применение норм права, регулирующих сходные отношения (аналогия закона). Это подтверждается нормами п. 3 ст. 11 ГПК РФ, которыми установлено, что суд в случае отсутствия норм права, регулирующих спорное отношение, применяет нормы права, регулирующие сходные отношения (аналогия закона), а при отсутствии таких норм разрешает дело, исходя из общих начал и смысла законодательства (аналогия права).

Принимая во внимание вышеизложенное, Ответчик ошибочно счел возможным по аналогии применить ст. 1109 ГК РФ, поскольку существует необходимая норма права, регулирующая спорное отношение, а именно нормы ст. 1102 ГК РФ.

Учитывая, что Ответчик с нарушением Закона РФ «О защите прав потребителей» (ст. 10, ст. 16, ст. 32) необоснованно получил денежные средства в виде комиссии за организацию кредитного процесса, что нашло свое подтверждение материалами дела, то в соответствии со ст. 1102 ГК РФ Ответчик обязан возвратить Истцу неосновательно приобретенное имущество (неосновательное обогащение).

10.Относительно того, что по данному гражданскому делу следует применить срок исковой давности, который составляет один год,Истец возражает и считает, что пункт 1 ст. 16 Закона «О защите прав потребителей» от 07.02.1992 N 2300-1 устанавливает ничтожность всех сделок, ущемляющих права потребителей, по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, что подтверждается следующим.

Во-первых, утверждение Ответчика о том, что из содержания нормы ст. 16 Закона «О защите прав потребителей» следует, что такие договоры могут быть лишь оспорены, и что основание недействительности в виде нарушения прав, а не закона, свидетельствуют не о ничтожности, а об оспоримости сделки, ущемляющей права потребителей, вкорне неверны по следующим основаниям.

В соответствии со ст. 168 ГК РФ ничтожная сделка - это сделка, которая не соответствует требованиям закона, а оспоримая сделка – это сделка, которая также не соответствует требованиям закона, но при этом о её оспоримости должно быть указано в законе. Из нормы указанной статьи следует, что как ничтожная, так и оспоримая сделки – это сделки, не соответствующие требованиям закона.

Вместе с тем, само по себе нарушение Ответчиком прав потребителей (в т.ч. Истца) неразрывно связано с нарушением Ответчиком закона. Представляется очевидным, что невозможно нарушить права потребителя, определенные в Законе РФ «О защите прав потребителей», не нарушая при этом определенные статьи в указанном законе. По данному гражданскому спору имеет место быть нарушение Ответчиком Закона РФ «О защите прав потребителей», в т.ч. ст. 16, ст.10, ст. 32, влекущее за собой нарушение прав Истца, предусмотренных указанными статьями.

Поэтому доводы Ответчика о том, что основание недействительности в виде нарушения прав, а не закона, свидетельствуют не о ничтожности, а об оспоримости сделки, ущемляющей права потребителей, являются надуманными и необоснованными.

Во-вторых, Истец считает необходимым привести дополнительные доводы, подтверждающие ничтожность всех сделок, ущемляющих права потребителей, выражающиеся в следующем.

Статьями 166 и 181 Гражданского кодекса РФ устанавливаются следующие различия между ничтожными и оспоримыми сделками:

Ничтожная сделка — недействительна независимо от ее признания судом и требование о ее последствиях может быть заявлено любым заинтересованным лицом. Срок исковой давности по ничтожной сделке — 3 года.

Оспоримая сделка — недействительна в силу признания её таковой судом по иску ограниченного круга лиц. При этом только в ГК РФ могут быть указаны те лица, по искам которых может быть предъявлено требование о признании оспоримой сделки недействительной (п. 2 ст. 166 ГК РФ). Срок исковой давности по оспоримой сделке — 1 год. Представляется очевидным, что если такого решения суда не состоится сделка останется действительной.

Статья 168 ГК РФ устанавливает общее правило, что любая сделка, не соответствующая требованиям закона, не действительна (ничтожна), за исключением случаев, когда в законе будет прямо указано, что такая сделка оспорима.

В ст.16 Закона РФ «О защите прав потребителей» нет упоминания о том, что такая сделка может быть признана недействительной именно судом. В тексте этой статьи также отсутствует слово «оспорима».

Словосочетание «признается недействительной» не дает оснований полагать, что речь идет об оспоримой сделке, так как недействительной может быть признана как ничтожная, так и оспоримая сделка.

Это прямо подтверждено совместным постановлением Высшего Арбитражного Суда РФ № 8 и Верховного Суда РФ № 6 от 01.07.1996 г. "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации", в пункте 32 которого указано: «Ничтожная сделка является недействительной независимо от признания ее таковой судом (пункт 1 статьи 166). Учитывая, что Кодекс не исключает возможность предъявления исков о признании недействительной ничтожной сделки, споры по таким требованиям подлежат разрешению судом в общем порядке по заявлению любого заинтересованного лица. При этом следует учитывать, что такие требования могут быть предъявлены в суд в сроки, установленные пунктом 1 статьи 181.

При удовлетворении иска в мотивировочной части решения суда о признании сделки недействительной должно быть указано, что сделка является ничтожной. В этом случае последствия недействительности ничтожной сделки применяются судом по требованию любого заинтересованного лица либо по собственной инициативе. В связи с тем, что ничтожная сделка не порождает юридических последствий, она может быть признана недействительной лишь с момента ее совершения.»

Основной целью Закона РФ «О защите прав потребителей» является защита прав потребителя как экономически более слабой и зависимой стороны, на что указывается в Определении Конституционного Суда РФ от 13.10.2009 N 1214-О-О "Об отказе в принятии к рассмотрению жалобы гражданина Родькина Андрея Арсеньевича на нарушение его конституционных прав положениями Закона Российской Федерации "О защите прав потребителей", а именно: «. При этом под потребителями указанный Закон понимает граждан, имеющих намерение заказать или приобрести либо заказывающих, приобретающих или использующих товары (работы, услуги) исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности. »; «. Распространение норм Закона Российской Федерации "О защите прав потребителей" только на эту категорию граждан связано с необходимостью их защиты как экономически более слабой и зависимой стороны в гражданско-правовых отношениях с организациями и индивидуальными предпринимателями.»

В связи с этим Закон РФ «О защите прав потребителей» предоставляет потребителям усиленные гарантии защиты их прав.

Если же предположить, что п.1 ст. 16 Закона РФ «О защите прав потребителей» устанавливает исключение из общего правила статьи 168 ГК РФ и определяет все сделки, ущемляющие права потребителей, оспоримыми, значит этим законодатель ограничивает права потребителей на защиту своих прав, ограничив срок защиты своих прав потребителями. Более того, сделка, ущемляющая права потребителя по истечении годичного срока исковой давности становилась бы действительной! Такое положение шло бы вразрез всем иным положениям и целям закона и являлось бы полной нелепостью. В дополнение стоит отметить, что при таких обстоятельствах Гражданский Кодекс РФ должен был бы определить круг лиц, которыми могло бы быть предъявлено требование о признании оспоримой сделки, ущемляющей права потребителей, недействительной (в смысле п. 2 ст. 166 ГК РФ). Напротив, такой нормы в ГК РФ не существует.

Разумеется, судебная практика однозначно трактует п.1 ст. 16 Закона РФ «О защите прав потребителей» как норму, подтверждающую ничтожность всех сделок, которые ущемляют права потребителей по сравнению с нормами действующего законодательства.

Например, Пленум Верховного Суда РФ разъясняет смысл словосочетания «признаются недействительными» нормой пункта 2 ст. 400 ГК РФ (которая прямо предусматривает ничтожность соглашения об ограничении ответственности). Пленум уравнивает вид недействительности сделок по п.2 ст. 400 ГК и по п.1 ст. 16 Закона «О защите прав потребителей». В Постановлении Пленума Верховного Суда РФ от 29 сентября 1994 г. N 7 «О практике рассмотрения судами дел о защите прав потребителей» в пункте 14 указано, что «При разрешении споров о защите прав потребителей необходимо иметь в виду, что условия договора, ущемляющие права потребителей по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными (п. 2 ст. 400 ГК РФ и ст. 16 Закона Российской Федерации «О защите прав потребителей»). В соответствии с п. 2 ст. 400 Гражданского кодекса РФ «Соглашение об ограничении размера ответственности должника по договору присоединения или иному договору, в котором кредитором является гражданин, выступающий в качестве потребителя, ничтожно. если размер ответственности для данного вида обязательств или за данное нарушение определен законом и если соглашение заключено до наступления обстоятельств, влекущих ответственность за неисполнение или ненадлежащее исполнение обязательства.»

Аналогично Пленум Верховного суда трактует норму п.1 ст. 16 Закона в Обзоре судебной практики Верховного Суда РФ за второй квартал 1996 года (Определение 56-В96пр-13), разъяснив, что условие договора, ущемляющее права истца является недействительным (а не признается), в частности: «. поскольку условие заключенного сторонами договора о размере этой неустойки ущемляет права истца по сравнению с правилами, установленными законодательством, указанное условие является недействительным. ».

Далее стоит привести примеры из действующего законодательства РФ, которые являются исключениями из общего правила ничтожности сделок, предусмотренного ст. 168 ГК РФ. В каждом из этих случаев прямо указано, что «сделка может быть признана судом недействительной».

Первый пример. Жилищный кодекс Российской Федерации от 29.12.2004 N 188-ФЗ, статьей 75 «Признание обмена жилыми помещениями, предоставленными по договорам социального найма, недействительным.» определено, что обмен жилыми помещениями, предоставленными по договорам социального найма, может быть признан судом недействительным по основаниям, установленным гражданским законодательством для признания сделки недействительной, в том числе если такой обмен совершен с нарушением требований, предусмотренных настоящим Кодексом.

Второй пример. Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах», пунктом 4 ст. 32.1. «Акционерное соглашение» определено, что

Акционерное соглашение является обязательным только для его сторон. Договор, заключенный стороной акционерного соглашения в нарушение акционерного соглашения, может быть признан судом недействительным по иску заинтересованной стороны акционерного соглашения только в случаях, если будет доказано, что другая сторона по договору знала или заведомо должна была знать об ограничениях, предусмотренных акционерным соглашением.

Третий пример. Федеральный закон от 18.07.2009 N 190-ФЗ «О кредитной кооперации», ч.5 ст. 16. «Заинтересованные лица. Конфликт интересов» определено, что

Сделка, в совершении которой имеется заинтересованность и которая совершена с нарушением требований настоящей статьи, может быть признана судом недействительной по иску кредитного кооператива и (или) по иску не менее одной трети членов общего количества членов кредитного кооператива (пайщиков).

Четвертый пример. Федеральный закон от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)», частью 3 ст. 43 «Понятие последующей ипотеки и условия, при которых она допускается» определено, что Последующий договор об ипотеке, заключенный несмотря на запрещение, установленное предшествующим договором об ипотеке, может быть признан судом недействительным по иску залогодержателя по предшествующему договору независимо от того, знал ли залогодержатель по последующему договору о таком запрещении.

Пятый пример. Федеральный закон от 12.01.1996 N 7-ФЗ «О некоммерческих организациях», ч. 4 ст. 27 «Конфликт интересов» определено, что Сделка, в совершении которой имеется заинтересованность и которая совершена с нарушением требований настоящей статьи, может быть признана судом недействительной .

Шестой пример. Федеральный закон от 27.10.2008 N 175-ФЗ «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года», ч. 4 ст. 2 «Меры по предупреждению банкротства банков, осуществляемые Агентством» определено, что Сделки, указанные в пункте 2 статьи 28 Федерального закона от 25 февраля 1999 года N 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций" (далее - Федеральный закон "О несостоятельности (банкротстве) кредитных организаций"), могут быть признаны недействительными судом, арбитражным судом по заявлению банка, в отношении которого в соответствии с настоящим Федеральным законом осуществлялось уменьшение уставного капитала.

Седьмой пример. Федеральный закон от 25.02.1999 N 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций», ч.1 ст. 28 «Недействительность сделок кредитной организации» определено, что Сделка, совершенная кредитной организацией до даты назначения ее временной администрации, может быть признана недействительной по заявлению руководителя временной администрации в порядке и по основаниям, которые предусмотрены Федеральным законом "О несостоятельности (банкротстве)" и другими федеральными законами с учетом особенностей, установленных настоящим Федеральным законом; ч.1 ст. 50.34 «Признание сделок, совершенных кредитной организацией, недействительными и отказ от исполнения договоров кредитной организацией» определено, что Сделка, совершенная кредитной организацией, может быть признана арбитражным судом недействительной по заявлению конкурсного управляющего по основаниям и в порядке, которые предусмотрены статьей 28 настоящего Федерального закона.

Нормы статей 173 – 179 ГК РФ также указывают на оспоримость сделок, поскольку из содержания каждой из статьи следует, что сделка может быть признана судом недействительной.

Вместе с тем, в соответствии со ст. 11 ГПК РФ (п.3) в случае отсутствия норм права, регулирующих спорное отношение, суд применяет нормы права, регулирующие сходные отношения (аналогия закона), а при отсутствии таких норм разрешает дело, исходя из общих начал и смысла законодательства (аналогия права).

Поскольку из приведенных выше примеров очевидно какие именно виды сделок относятся законодательством к числу оспоримых, а также указаны конкретные формулировки об их оспоримости, то, применяя аналогию закона, это свидетельствует о том, что сделки, ущемляющие права потребителей, являются ничтожными, а не оспоримыми, поскольку отсутствует формулировка о возможности признания судом сделки, ущемляющей права потребителей, недействительной.

Также, если бы ущемляющие права потребителей сделки были отнесены к числу оспоримых, то в ГК РФ должна была быть предусмотрена норма, позволяющая определить круг лиц, которые имеют право предъявлять иски о признании оспоримой сделки недействительной (п.2 ст.166 ГК РФ). Поскольку самим ГК РФ такой круг лиц не определен, то это обстоятельство служит указанием не на оспоримость ущемляющей права потребителей сделки, а на ее ничтожность.

Учитывая вышеуказанные обстоятельства, при толковании п. 1 ст. 16 Закона «О защите прав потребителей» представляется возможным считать слова «признаются» и «являются» синонимами.

В дополнение к вышесказанному необходимо обратить внимание на следующее существенное обстоятельство.

Закон РФ «О защите прав потребителей» как известно от 07.02.1992 г. а оспоримые и ничтожные сделки появились в законодательстве с 01.01.1995 г. Так вот, старый ГК РФ не знал оспоримых сделок. Его статья 48 (в редакции, действовавшей на момент принятия Закона «О защите прав потребителей») все сделки, которые не соответствовали требованиям закона признавала недействительными. Далее в старом ГК РФ приводится несколько статей, которые устанавливают некоторые конкретные исключения из этого правила. И никакой отсылки к другим законам тогда не было!

При такой ситуации, принимая Закон «О защите прав потребителей» никто и не думал, что когда-то сделки по ст. 16 начнут признавать оспоримыми. Просто еще раз подтверждалась их недействительность.

Учитывая всё вышесказанное, пункт 1 ст. 16 Закона «О защите прав потребителей» от 07.02.1992 N 2300-1 устанавливает ничтожность (абсолютную недействительность в силу закона) всех сделок, ущемляющих права потребителей, по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей.

Поэтому срок исковой давности по таким сделкам устанавливается в три года (п.1 ст.181 ГК РФ).

Таким образом, доводы Ответчика о том, что Истцом пропущен срок исковой давности, не нашли своего подтверждения, являются несостоятельными и основанными на ошибочном толковании норм материального права.

На основании вышеизложенного

ПРОШУ суд принять во внимание вышеуказанные доводы настоящих Возражений в качестве дополнений к правовой позиции Истца по заявленному иску.

1. Копии настоящих возражений в 2-х экз. для лиц, участвующих в деле.