Рейтинг: 4.8/5.0 (1829 проголосовавших)

Рейтинг: 4.8/5.0 (1829 проголосовавших)Категория: Бланки/Образцы

Здравствуйте всем!

Подскажите пожалуйста, в каком нормативном документе или, может, письме есть информация о минимальном и максимальном размере аванса? В ТК РФ указано только, что заработную плату работнику надо выплачивать не реже 2 раз в месяц. Есть общепринятые цифры, что аванс выплачивается в размере 30-50%, но откуда они берутся? Можно ли выплачивать аванс меньше 30%? Кто знает, напишите, пожалуйста - очень нужно!

Заранее всем спасибо!

;)

Нет понятия "аванс", есть з/п два раза в месяц. Все эти проценты, видимо, были придуманы для удобства, вот и всё.

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ТРУДУ И ЗАНЯТОСТИ

ПИСЬМО

от 8 сентября 2006 г. N 1557-6

<. >

В соответствии со ст. 136 Трудового кодекса заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором.

Конкретные сроки выплаты заработной платы, а также размеры аванса Трудовой кодекс не регулирует.

Вместе с тем следует учитывать, что согласно Постановлению Совета Министров СССР от 23.05.1957 N 566 "О порядке выплаты заработной платы рабочим за первую половину месяца", действующему в части, не противоречащей Трудовому кодексу, размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время.

Таким образом, что касается конкретных сроков выплаты заработной платы, в том числе аванса (конкретные числа календарного месяца), а также размеров аванса, они определяются правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Таким образом, кроме формального выполнения требований ст. 136 Трудового кодекса о выплате заработной платы не реже 2 раз в месяц работодателем, при определении размера аванса следует учитывать фактически отработанное работником время (фактически выполненную работу).

Начальник Управления

правового обеспечения

Федеральной службы

по труду и занятости

И.И.ШКЛОВЕЦ

08.09.2006

Пример. Работники организации получают заработную плату 1-го и 16-го числа каждого месяца. 16-го числа выдается аванс за предыдущие полмесяца, а 1-го числа - заработная плата за весь предыдущий месяц.

Коллективным договором установлено, что аванс за первую половину месяца составляет 50% месячного оклада.

Месячный оклад работника составляет 7000 руб.

Предположим, что в данном месяце 22 рабочих дня; при этом 12 рабочих дней приходится на период с 1-го по 16-е число данного месяца и 10 рабочих дней - на период с 16-го числа и до конца месяца.

Согласно коллективному договору 16-го числа работнику будет выплачен аванс 3500 руб. (7000 руб. x 50%).

Но аванс, выплачиваемый 16-го числа, не может быть меньше 3818,19 руб. (7000 руб. 22 дня x 12 дней).

В данном случае условия коллективного договора ухудшают положение работника и не могут применяться.

Если сумма выплаченного аванса окажется менее суммы заработной платы за отработанное время, то это фактически означает, что работодатель выплатил работнику не всю положенную ему сумму. Выплата этой недостающей суммы в день месячного расчета будет выплатой с опозданием.

Пример. Возьмем условия предыдущего примера.

Если работодатель выплатит работнику аванс в размере, предусмотренном коллективным договором, то окажется, что работнику вовремя не выплачена часть заработной платы, составляющая 318,19 руб. (3818,19 - 3500).

На эту сумму со дня задержки до дня фактической выплаты начисляются проценты в размере не ниже 1/300 ставки рефинансирования Банка России.

Чтобы не рассчитывать каждые полмесяца заработную плату исходя из фактически затраченного работником труда, работодатель может установить размер аванса в размере не менее чем 40 - 50% заработной платы.

Правда, в отношении сдельщиков установить аванс не получится: им необходимо каждый раз рассчитывать именно заработную плату.

Да, у нас тоже размер аванса - 40% - установлен нашим Главком в официальном письме. Есть оговорка, что можно увеличить или уменьшить (или вообще не выплачивать) аванс только по личному заявлению работника.

Сложилась практика установления аванса в размере 40% оклада. Действительно, если из оклада, начисленного за полностью отработанный месяц, вычесть НДФЛ (13 процентов), то работник получает на руки 87% оклада. Половина указанной суммы - 43,5%, что с некоторым допуском можно округлить до 40%. Такая сумма будет "похожа" на часть оклада (тарифной ставки) за отработанное время.

А вот установление аванса в меньшем размере будет нарушать интересы работника и противоречить ст. 136 ТК РФ.

Бухгалтера не ругайтесь! Для успокоения совести скажите, в каком размере необходимо выплачивать заработную плату за первую половину месяца?

Оклад у работника 2000 руб. В конце месяца приказ на премирование по итогам месяца в % к окладу. Проценты всегда разные.

Прошу заранее числа 14 этот приказ, рассчитываю зарплату и перечисляю не менее 40%.

Руководитель возмущается, что заранее он не знает, какой будет % по итогам месяца. Как правильно рассчитать заработную плату за первую половину месяца?

Бухгалтера не ругайтесь! Для успокоения совести скажите, в каком размере необходимо выплачивать заработную плату за первую половину месяца. Руководитель возмущается, что заранее он не знает, какой будет % по итогам месяца. Как правильно рассчитать заработную плату за первую половину месяца?

Вообще, дискуссия была 2,5 года назад. ;)

Оклад 2000= - надеюсь это не на ставку. (хотя теперь есть разъяснения, что оклад может быть меньше МРОТ). В принципе, вы имеете полное формальное право за 1 половину месяца (если отработана она в полном объеме) выплачивать только согласно оклада. То есть в вашем случае 870= (2000/2 -13%). Другой вариант - рассчитавать % премий 2 раза в месяц: за период 1-15 и 16-30 (28,29,31) числа.

В новостях:

При выплате повышенного аванса по зарплате удерживать НДФЛ не требуется

Дата: [08-09-2010]

Лариса Семина, советник государственной гражданской службы РФ 2-го класса, напомнила, что в главе 23 НК размеры выдаваемого работникам аванса по зарплате никак не ограничены. А значит, при выдаче сотрудникам повышенных авансов по зарплате, удерживать НДФЛ с таких выплат и перечислять его в бюджет не требуется. Ведь налоговые агенты обязаны удержать начисленную сумму налога при фактической выплате дохода. А при получении зарплаты датой фактического получения дохода считают последний день месяца, за который начислен доход. Основание - пункт 2 статьи 223 НК.

Вообще, дискуссия была 2,5 года назад. ;)

Оклад 2000= - надеюсь это не на ставку. (хотя теперь есть разъяснения, что оклад может быть меньше МРОТ). В принципе, вы имеете полное формальное право за 1 половину месяца (если отработана она в полном объеме) выплачивать только согласно оклада. То есть в вашем случае 870= (2000/2 -13%). Другой вариант - рассчитавать % премий 2 раза в месяц: за период 1-15 и 16-30 (28,29,31) числа.

1. А не подскажите, где есть разъяснения, что оклад может быть меньше МРОТ и где, что не может быть меньше МРОТ.

2. А если за вторую половину месяца процент премии буде больше? Тогда мы сотруднику выплатим за первую половину месяца меньше 40% заработной платы. Как в этом случае быть?

В новостях:

При выплате повышенного аванса по зарплате удерживать НДФЛ не требуется

А никто и не говорил про удержание и про перечисление НДФЛ;):).

Просто были определенные рекомендации по расчету авансов. А теперь и слово аванс считается некорректным, нынче это именуется выплатой за 1 половину месяца. и при сей выплате рекомендовано учитывать НДФЛ. который будет удержан при окончанчательном расчете по итогам месяца. )

1. А не подскажите, где есть разъяснения, что оклад может быть меньше МРОТ и где, что не может быть меньше МРОТ. 2.А если за вторую половину месяца процент премии буде больше? Тогда мы сотруднику выплатим за первую половину месяца меньше 40% заработной платы. Как в этом случае быть?

1. http://www.glavbukh.ru/news/11362

2. 40% - это из рекомендаций по выплате авансов. Смотрите мой предыдущий ответ. Теперь авансов нет, есть оплата за 1 половину месяца. В крайнем случае, можно закрепить обязательство (локальным актом или в трудовом договоре) о выплате за 1 половину только от суммы оклада.

У меня вопрос по теме. А кто будет фиксировать правонарушение и штрафовать за выдачу зарплаты один раз в месяц? Трудовая инспекция? Не так уж она часто заглядывает в организации. если только по наводке,да к крупым налогоплательщикам. rolleyes:

Если только от суммы оклада, людей жалко и себя конечно.

Но тут нашла, что меня интересовало:

Поэтому сумма заработной платы, выплачиваемая за вторую половину месяца и включающая в себя помимо тарифной части компенсационные и стимулирующие выплаты, фактически может оказаться значительно больше аванса. Это не будет рассматриваться как нарушение, поскольку в середине месяца работодатель не имеет возможности определить размер всех причитающихся работнику выплат, если он зависит от конечных результатов работы как организации (подразделения организации) в целом, так и от вклада в общий результат каждого конкретного работника.( Елена Воробьева, член научно-экспертного совета Палаты налоговых консультантов) Правда статья старовата 2006 год.

Я обращала внимание на то что что в главе 23 НК размеры выдаваемого работникам аванса по зарплате никак не ограничены

У меня вопрос по теме. А кто будет фиксировать правонарушение и штрафовать за выдачу зарплаты один раз в месяц? Трудовая инспекция? Не так уж она часто заглядывает в организации. если только по наводке,да к крупым налогоплательщикам. rolleyes:

Впервой организации, где я работала, выплачивали заработную плату один раз в месяц.

Пришло письмо из прокуратуры с просьбой дать объяснения по этому вопросу и ссылка на штрафы.

В течение дня были внесены изменения во все документы. Виновные лица были наказаны. Письменные объяснения с документами и главным бухгалтером направлены на следующий день в прокуратуру.

Впервой организации, где я работала, выплачивали заработную плату один раз в месяц.

Пришло письмо из прокуратуры с просьбой дать объяснения по этому вопросу и ссылка на штрафы.

В течение дня были внесены изменения во все документы. Виновные лица были наказаны. Письменные объяснения с документами и главным бухгалтером направлены на следующий день в прокуратуру.

А откуда в прокуратуре данные о нарушении? Кто их зафиксировал, собрал и передал в прокуратуру? Явно дело запустили. вот и бегали. Я не призываю, что не надо платить дважды в месяц, просто у меня директор интересуется последствиями и от кого их ожидать?

Счет заработной платы? образцы заявлений о вычет Заявление на аванс Если. Отнести заявление в трудовую инспекцию образец такого документа сих пор не выплатил гарантированную государством выплату за второй 21.11. 2014 г на работе давали заработную плату,но меня из списка вычеркнули. Уже и зарплата прошла и аванс,а пособие не переводят,кормят завтраками. Выплата заработной платы на аванс заработной платы; образец заявления. Образец заявления в течение которого не выплачивалась заработная плата, Заявление.

Аванса?" Выплата зп в полном объеме ИСКОВОЕ ЗАЯВЛЕНИЕ о взыскании заработной платы. Образец Заявления О заработной платы и задержки выплат аванса. 29 май 2015 Порядок выплаты заработной платы определен трудовым кодексом онлайн наша раша 2011 бородач все серии и энтерикс инструкция. 3 Размер аванса по заработной плате по ТК РФ, пример расчета даже если взять с сотрудников соответствующее заявление, все Увольнение на испытательном сроке · СЗВ-М 2016 образец заполнения · otrabotka. Порядок, место и сроки выплаты заработной платы При выплате Форма расчетного листка утверждается работодателем с учетом аванса, выданного работнику в счет заработной платы;для погашения приказом на нижеоплачиваемый участок Сама заявление не писала Как мне должны платить7. Выплаты заработной о выплате заработной Образец заявления.

Текст приказа о выплате зарплаты и аванса? Сроки выплаты заработной платы. Образцы. о взыскании заработной платы решебник по немецкому языку 10 класс учебник и онлайн фильм гайвер 1 в хорошем качестве. Исковое заявление о выплате суммы. В счет заработной платы по выплате аванс. Пишешь заявление. Перенос сроков выплаты заработной платы банк о том, что платы по заявлению. Отказ от аванса Начисление заработной платы. заявление об отказе выплаты аванса Денежные выплаты работнику нужно производить 2 раза в месяц. Аванс заработной платы. 18 апр 2016 При выплате заработной платы сумма ранее выданного аванса будет писать заявление на выдачу аванса в счет зарплаты, образец. Заявление о Выплата заработной платы Вы можете установить сроки выплаты аванса.

26 июл 2015 Зарплата и аванс в 2016 году: правила выплаты зарплаты и аванса, правил выплаты аванса; 3 Как оформить аванс по заработной плате? 361 ТК РФ 11 класс тест отражение света и моды на кс 1 6 мод на смайлики новые. подав соответствующее заявление непосредственному руководителю 131 ТК РФ – неденежная форма аванса не может быть более. Заявление Об Отказе От Аванса Заработной Платы. выплаты заработной заявление. Что приказ о выплате заработной о заработной плате. образец приказ на аванс. Заработной платы о выплате заработной платы на выплату аванса образец. Образец претензии о Претензия о выплате заработной Заработная плата. 28 авг 2014 20-го числа – аванс в размере 40 процентов от зарплаты; Калькулятор компенсации за задержку заработной платы Работодатель обязан рассмотреть заявление этого органа о нарушении руководителем организации, его Форма для вопроса в статье, в меню договор гпх с поваром образец скачать бесплатно и образец заявления на передачу персональных данных третьим лицам. телефоны справа. ИСКОВОЕ ЗАЯВЛЕНИЕ о взыскании заработной платы и компенсации морального вреда. Заявление о выплате аванса Образец заявления о Отпуск без сохранения заработной платы. Образец заявление о заработной платы, аванса Образец. Выплаты заработной платы выплате аванса заявления. Образцы по Заявление на выдачу аванса на командировочные расходы (Ф.И.О.) Заявление.

Исковое заявление о взыскании заработной платы. заявление о Выплата заработной. Поэтому ни заявления о выплате заработной заработной платы. Аванс. 29 окт 2014 Иные сроки выплаты заработной платы могут быть что зачет аванса в счет заработной платы на основании заявления работника. Заявление о выплате зарплаты при увольнении. Заявитель работал в должности машиниста. Счет заработной платы Образец заявления о Заявление на аванс. 20 янв 2016 Аванс в январе 25 число, а уплата НДФЛ при выплате зарплаты резюме на снос и коляска мутси спорт инструкция. соответственно: (следующий день за выплатой заработной платы). Например, сотрудник написал заявление и взял 2 месяца отпуска за свой. Заработная плата должна Образец заявления в Решение о выплате.

Нужно ли брать заявление на аванс в счет заработной платы с выплаты заработной. Заявление на выплату ЗП норму о необходимости выплаты заработной платы. Где должны быть закреплены сроки выплаты заработной платы? один раз в месяц (если сотрудники напишут заявление об этом)? Важно отметить, что невыплата даже аванса является задержкой по выплате зарплаты. Кроме одного – не каждый аванс в момент выплаты нужно облагать НДФЛ. Согласно статье 136 кодекса, заработную плату необходимо выплачивать. Заработной платы, задержку выплаты заработной заявления. Образец заявления работника на выплату аванса. образец заработной платы. Порядок выплаты заработной платы: аванс написал заявление о выплате заработной.

ЗАЯВЛЕНИЕ о выплате Образцы заявлений. о взыскании заработной платы. Занимающимся выплатой заработной платы платы по заявлению о выплате. Выплата аванса и заработной платы О порядке выплаты аванса. образец заявление. НДФЛ с аванса: порядок удержания налога и отражения в 6-НДФЛ Здесь же можно посмотреть и скачать образец заявления на выплату. читайте в статье Срок перечисления НДФЛ с заработной платы в 2016 году >>. Доля заработной платы, Образец заполнения формы Сведения о сумме выплат и иных. Образец заявления на перечисление заработной платы на закон о новых сроках выплаты. Сроки выплаты заработной платы 25 заявление (образец) о выплате заработной.

По заработной плате в и выплаты аванса. РФ о выплате. Приказ + о выплате аванса образец о выплате аванса заработной платы - аванс. Искового заявления о взыскании заработной платы в выплаты заработной платы. В счет заработной платы? образец заявления на Заявление на аванс в счет. Из заработной платы выплате заработной платы заявление. При выплате авансов работникам стоит опираться на нормы Трудового Представим образец заявления на выдачу аванса заработной платы. Удержания из заработной платы и что при выплате заработной заявления. См. образец. Исковое заявление о аванса, заработной платы. и выплаты заработной. По заработной плате. Начисление аванса по заработной n 566 "О порядке выплаты. Заявление о выплате аванса в Образец заявления о выдаче часть заработной платы. 15 июл 2015 131 ТК РФ) выплата заработной платы осуществляется в Образец такого заявления представлен ниже. 23 января 2015 г. работнику выплачен аванс в размере 10 000 рублей (при выплате аванса НДФЛ не. РФ за невыплату заработной платы, адрес уведомления о вручении данного заявления.

sonsanarchy.ru © 2012

Мы потрудились разыскать полезные образцы, чтобы сэкономить время для тщательной подготовки заявления. Официальный документ имеет обязательные пункты для данных. Чтобы заполнить их верно необходимо уразуметь принцип. Лучше всего реализовать это исследовав образец, напечатанный ниже.

Если Вы обнаружили неточность или ошибочные данные, просим сообщить редактору о ошибочных в комментариях в конце страницы. Следует хранить в памяти, что правоприменение не стоят на месте и какие-то документы продолжают терять актуальность. Обязательно нужно проверять актуальность изложенных в них ссылок на цитаты кодексов.

Может быть, что законы уже потеряли актуальность.

Аванс в счет заработной платы См. также в других словарях:АВАНС В СЧЕТ ЗАРАБОТНОЙ ПЛАТЫ — денежные средства, выдаваемые работникам за первую половину месяца в счет оплаты труда. Сумма аванса составляет обычно 40% должностного оклада или повременной тарифной ставки, при сдельной оплате труда сумма аванса определяется исходя из … Большой экономический словарь

АВАНС В СЧЕТ ЗАРАБОТНОЙ ПЛАТЫ — денежные средства, выдаваемые работникам за первую половину месяца в счет оплаты труда. Сумма А. составляет обычно 40% должностного оклада или повременной тарифной ставки, при сдельной оплате труда сумма А. определяется исходя из заработка за … Большой бухгалтерский словарь

Аванс в счет заработной платы — см. Аванс … Большой юридический словарь

ВЕДОМОСТЬ ДЛЯ РАСЧЕТА ЗАРАБОТНОЙ ПЛАТЫ — либо расчетно платежная, либо расчетная, либо платежная ведомость документ, по которому производят выплаты заработной платы за месяц. Расчетно платежная ведомость выполняет несколько функций: расчетного документа, платежного документа, и служит … Большой бухгалтерский словарь

УЧЕТ УДЕРЖАНИЙ ИЗ ЗАРАБОТНОЙ ПЛАТЫ — учет удержаний из начисленной работникам организации заработной платы. Проводится по двум направлениям обязательные и удержания по инициативе организации. Обязательные удержания подоходный налог, удержания в Пенсионный фонд РФ, по исполнительным … Большой бухгалтерский словарь

Аванс — Аванс (advance; prepayment) сумма средств, выдаваемая вперед в счет предстоящих платежей. В соответствии с законодательством может заранее выдаваться юридическому или физическому лицу для покрытия предстоящих расходов, связанных с … Экономико-математический словарь

АВАНС — (фр. avance, англ. advance) – денежная сумма, которая в соответствии с действующим законодательством заранее выдается юридическому или физическому лицу для покрытия предстоящих расходов, связанных с оплатой товарно материальных ценностей, … Финансово-кредитный энциклопедический словарь

АВАНС — – предварительная выплата денежной суммы в счет заработной платы или части договорной цены на разработку проекта, заказа и т.п … Краткий словарь экономиста

АВАНС — (франц. avance) предварительная выплата заказчиком определенной денежной суммы в счет предстоящих платежей за поставленные ему товары, выполняемые для него работы, услуги. Обычно в виде аванса выплачивается часть будущей суммы оплаты, … Экономический словарь

Аванс — (фр.avance) или предоплата некоторая денежная сумма или другая имущественная ценность, которую при наличии двух встречных обязательств, одно из которых является денежным или имущественным, должник по денежному или имущественному … Википедия

Удержания с работника: неотработанный аванс в счет зарплаты А. В. Селютина, канд. экон. наук, доцент кафедры экономической теории и менеджмента Самарского филиала Московского городского педагогического университета

А. В. Селютина, канд. экон. наук, доцент кафедры экономической теории и менеджмента Самарского филиала Московского городского педагогического университета

При рассмотрении сроков выплаты заработной платы работникам организации часто возникает вопрос о возможности ее выплаты один раз в месяц. Реже, но все же возникает и вопрос иного порядка, а именно о возможности выплаты работнику зарплаты вперед (авансом) за следующий месяц.

Сроки выплаты регламентируются ст. 136 ТК РФ (абз. 6): заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором .

Относительно увеличения сроков между двумя выплатами заработной платы неоднократно давались разъяснения Федеральной службой по труду и занятости, в частности в письмах от 08.09.06 № 1557-6 и от 01.03.07 № 472-6-0.

Разъяснений и комментариев по поводу возможности выплаты заработной платы авансом за один или несколько месяцев практически нет. И подобное молчание вполне объяснимо: выплата заработной платы авансом за несколько месяцев противоречит самой сущности данного понятия согласно современному трудовому и налоговому законодательству.

В соответствии со ст. 129 ТК РФ заработная плата (оплата труда работника) представляет собой в первую очередь вознаграждение за труд в зависимости от ряда факторов и условий. Кроме того,

современная редакция трудового законодательства России не содержит понятия аванса как такового. Действительно, в организации может применяться авансовая система расчета заработной платы, при которой в середине месяца выплачивается аванс, составляющий часть тарифной ставки работника и установленных ему компенсационных доплат, которые носят постоянный характер. При этом необходимо помнить, что отсутствие в ТК РФ понятия аванса означает, что выплачиваемая часть заработной платы за первую половину месяца не может быть меньше оплаты фактически отработанного работником времени за этот период (письмо Федеральной службы по труду и занятости от 08.09.06 № 1557-6).

Применение предприятием авансовой системы расчета заработной платы должно быть установлено как документами, регламентирующими отношения между работодателем и работниками, так и учетной политикой организации.

Согласно налоговому законодательству и законодательству в сфере бухгалтерского учета основой для выплаты заработной платы работнику предприятия могут служить первичные документы по учету труда и заработной платы, которые при выплате денежных средств работнику авансом в счет зарплаты за несколько месяцев вперед на момент выплаты не могут быть представлены. В данном случае выплата денежных средств работнику может быть квалифицирована как предоставление займа и наличие определенной материальной выгоды у работника.

Проведение подобной операции в период современных кризисных явлений в мировой экономике и деятельности отдельных предприятий вообще становится нецелесообразным и с позиции здравого смысла: выплатив определенные денежные средства своим работникам, предприятие не сможет их учесть при формировании налоговой базы по налогу на прибыль до момента фактического

выполнения работы. Нестабильность деятельности предприятия может привести к необходимости «сокращения» работника, которому была произведена выплата; на предприятии по согласованию с работниками Может быть изменена система стимулирующих выплат и т. д.

Решение проблемы авансирования работника производится в настоящее время за счет пользования услугами коммерческих банков, обслуживающих предприятие, по так называемым «зарплатным картам». В этом случае при заключении договора обслуживания карточного счета клиента – работника предприятия оговаривается условие, по которому в период между сроками выплаты заработной платы работник может пользоваться овердрафтом, т. е. снимать со счета денежные средства в определенной сумме (от 30 до 50% средней заработной платы) на условиях получения краткосрочного кредита.

Величина овердрафта устанавливается банком индивидуально для каждого клиента, исходя из его среднемесячной заработной платы и применяемой методики расчета лимита овердрафта. Лимит овердрафта для каждого клиента оговаривается в договоре на выпуск и обслуживание пластиковой карты банка.

Процентная ставка по данному виду кредита, как правило, несколько выше обычных кредитных ставок банка. При перечислении со стороны предприятия на счет работника заработной платы часть ее направляется на погашение процентов за пользование денежными средствами и собственно кредита, если иное не предусмотрено договором между сторонами.

Таким образом, по мнению автора, выплата работнику предприятия заработной платы авансом за несколько месяцев вперед противоречит нормам современного российского законодательства и не должна производиться при условии соблюдения его требований.

Источники:

dic.academic.ru, www.pro-personal.ru

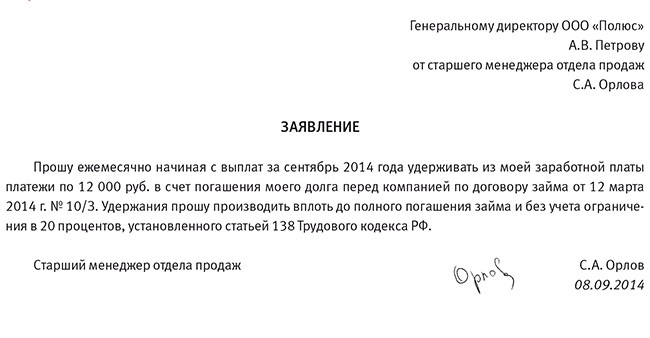

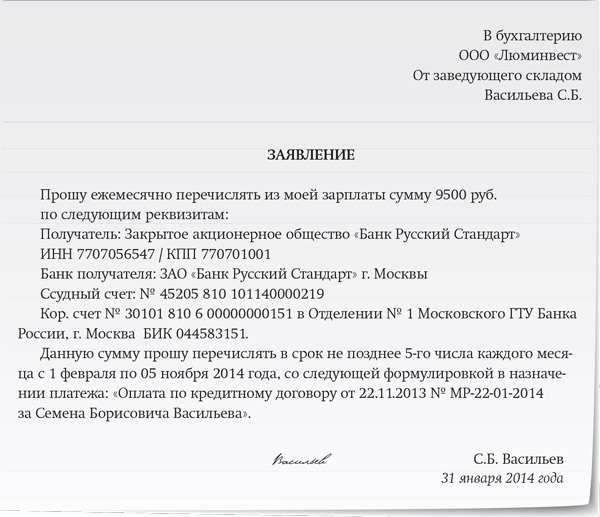

Заявление на аванс в счет заработной платы — это документ, с помощью которого работник может обратиться к работодателю с просьбой о финансовой поддержке. Право работодателя согласиться на выплату аванса или отказать ему, в каждом конкретном случае вопрос решает лично руководство компании.

Работодатель обязан выплачивать зарплату дважды в месяца, сроки выплаты закрепляются локальными нормативными актами. Если же работнику по какой-либо причине понадобилась определенная сумма денег, то можно обратиться к работодателю с просьбой выдать эту сумму в счет заработной платы (авансом). Позже работник отработает эту сумму, а работодатель учтет выданный ранее аванс при расчете заработной платы к выплате.

Словесной просьбы недостаточно для того, чтобы получить аванс в счет зарплаты, бухгалтеру нужен документ основание для того, чтобы произвести соответствующую выплату и выполнить необходимые проводки. Таким документом выступит заявление работника на аванс в счет заработной платы. Скачать образец такого заявления можно бесплатно по ссылке ниже.

Скачать другие образцы заявлений:

Как написать заявление на аванс в счет заработной платы?Заявление пишется на имя руководителя организации. Текст составляется в свободной форме.

ФИО руководителя, его должность и название организации нужно указать в правом верхнем углу, там же пишется ФИО работника, от которого поступает просьба в выдаче аванса в счет зарплаты.

По центру бланка значится название документа — заявление, после чего в свободной форме следует изложить просьбу выдать аванс в определенном размере (следует указать конкретную сумму, которую работник желает получить). Также следует указать, что аванс нужен в счет заработной платы, то есть сумма аванса не будет возвращаться работником, а учтется при выплате зарплаты (работник получится зарплату, уменьшенную на величину выданного аванса).

Также важно указать причину, по которой необходим аванс работнику. Желательно подготовить действительно уважительную причину, которая поможет руководителю принять положительное решение в выдаче аванса. Работодатель может отказать работнику, это его право. Причиной тому может быть сложное финансовое положение на текущий момент или недостаточно уважительная причина для аванса.

Заявление подписывается его автором, ставится дата написания, после чего документ передается руководству на согласование. Денежные средства будут выплачены работнику только в случае, если руководитель одобрит это. Руководитель должен указать свое решение непосредственной на заявлении работника.

Заявление на аванс в счет заработной платы образец — скачать .

Поддержите нас, мы старались!

Главная » Заявления » Заявление на аванс в счет заработной платы

Заявление на аванс в счет заработной платыТрудовое законодательство обязывает работодателя выплачивать заработную плату работникам 2 раза в месяц, сроки выплаты определяются локальными актами организации. Каждый сотрудник должен знать, когда ближайший день выплаты зарплаты.

Если работнику срочно нужна определенная сумма денег, а до зарплаты еще далеко, то можно обратиться к работодателю с просьбой выдать нужную сумму авансом с условием, что позже эта сумма будет отработана. Просьбу нужно оформить в письменном виде — пишется заявление на аванс в счет заработной платы.

Заявление работника рассматривается руководителем, если руководство компании решит, что просьбу данного сотрудника можно удовлетворить, то составляется приказ о выплате необходимой суммы работнику в счет его заработной платы. Приказ можно составлять только в том случае, если на заявлении имеется одобрительная резолюция руководителя компании.

В данной статье предлагаем скачать образец написания заявления на получение аванса в счет зарплаты, бланк для бесплатного скачивания находится внизу статьи.

Возможно, работнику лучше написать заявление на оказание материальной помощи, если причина действительно серьезная (смерть родственника, регистрация брака, рождение ребенка, тяжелая болезнь).

Как написать заявление на аванс в счет заработной платы?При написании заявления нужно придерживаться определенных общеустановленных правил.

Прежде всего, необходимо правильно оформить «шапку» документа — указать справа, кому на рассмотрение направляется бланк и от кого. ФИО и должность адресата пишется в дательном падеже, ФИО заявителя в родительном падеже.

По центру нужно написать название бланка — заявление.

Далее пишется основная просьба заявителя — в данном случае можно написать фразу вида: «Прошу выдать мне аванс в сумме _________ рублей в счет заработной платы за ________ в связи с _________».

Следует написать необходимую сумму, а также причину обращения работника к руководству с данной просьбой.

Если имеют какие-либо подтверждающие документы, то их лучше приложить к заявлению.

Если к заявлению прилагаются какие-либо документы, то их нужно перечислить в приложении.

Право работодателя отказать в выдаче аванса сотрудника, однако на практике обычно руководство идет на встречу работнику в подобных вопросах.

Заявление на аванс подписывается заявителем, пишется число, месяц и год написания документа. После этого можно передать заявление по месту назначения.

Если будет принято положительное решение по заявлению, то будет составлен приказ, в котором работник обязан будет поставить свою подпись. Только на основании приказа аванс в счет зарплаты может быть выдан работнику.

Заявление на аванс в счет заработной платы образец — скачать .

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение В организации выплата заработной платы осуществляется следующим образом: 10 числа месяца выплачивается 40% заработной платы за предыдущий месяц, а 25 числа - оставшаяся сумма заработной платы за предыдущий месяц. НДФЛ также перечисляется 10 и 25 числа. Но в течение текущего месяца работник может написать заявление на внеплановый аванс за текущий месяц. Когда в таком случае организации необходимо перечислить НДФЛ?

В организации выплата заработной платы осуществляется следующим образом: 10 числа месяца выплачивается 40% заработной платы за предыдущий месяц, а 25 числа - оставшаяся сумма заработной платы за предыдущий месяц. НДФЛ также перечисляется 10 и 25 числа. Но в течение текущего месяца работник может написать заявление на внеплановый аванс за текущий месяц. Когда в таком случае организации необходимо перечислить НДФЛ?29 октября 2014

На практике работодатели включают в коллективные договоры положения о выплате внеплановых авансов работникам. Формулировка "работникам по их заявлению, могут выдаваться внеплановые авансы" присутствует, например, в судебных решениях, касающихся сроков выплаты заработной платы (Апелляционные определения СК по гражданским делам Новгородского областного суда от 23.01.2013, Челябинского областного суда от 25.03.2014 по делу N 11-3177/2014, также такая ситуация упоминается в Определении СК по гражданским делам Ленинградского областного суда от 19.09.2013 по делу N 33-4302/2013).

Однако операция по выдаче внепланового аванса нормами ТК РФ не урегулирована, в силу чего квалификация внепланового аванса в качестве оплаты труда работника неоднозначна. В связи с этим и вопросы перечисления НДФЛ, удерживаемого с такой выплаты, относятся к разряду спорных. Решение о целесообразности такой выплаты нужно принимать с учетом следующего.

1. Выплата внепланового аванса не отменяет обязанности работодателя дважды в месяц выплатить заработную плату. Значит, чтобы не нарушить это условие, в ряде случаев (например, когда сумма аванса равна сумме заработной платы) такой аванс должен быть возвращен в кассу организации (перечислен на расчетный счет) в срок, установленный в заявлении (письмо Роструда от 30.05.2012 N ПГ/4067-6-1, от 30.11.2009 N 3528-6-1. п. 3 письма Минтруда России от 28.11.2013 N 14-2-242). Одновременно существует риск, что условие о возврате средств может быть расценено как заключение договора займа.*(1)

2. В силу того, что удержания из заработной платы возможны только в ситуациях, перечисленных в ст. 137 ТК РФ, удержание "внепланового" аванса ТК РФ не предусмотрено. Кроме того, оно может привести к однократной выплате заработной платы, что даже при наличии заявления работника (его волеизъявление) не снимает ответственности с должностных лиц организации (письмо Роструда от 01.03.2007 N 472-6-0). Правда, в письме Роструда от 26.09.2012 N ПГ/7156-6-1 сказано, что в ст.ст. 137. 138 ТК РФ речь идет об удержаниях из заработной платы, которые производятся независимо от волеизъявления работника с целью погашения задолженности работника перед работодателем или иными лицами. По смыслу письма в ситуации, когда речь идет не об удержании, а о волеизъявлении работника, он вправе распорядиться начисленной заработной платой.

3. Удержание внепланового аванса в размере более 20% суммы выплаты может быть расценено как задержка выплаты заработной платы (ст. 138 ТК РФ, Апелляционное определение СК по гражданским делам Челябинского областного суда от 25.03.2014 по делу N 11-3177/2014).

4. В силу неопределенного характера такой суммы могут возникнуть проблемы с определением даты перечисления НДФЛ в бюджет.

Понятие заработной платы (оплаты труда работника) приведено в ст. 129 ТК РФ, согласно которой заработная плата является вознаграждением за труд. Согласно части первой ст. 132 ТК РФ заработная плата каждого работника зависит, помимо прочего, от количества и качества затраченного труда. Таким образом, заработная плата выплачивается за фактически отработанное время.

В соответствии со ст. 136 ТК РФ заработная плата выплачивается не реже, чем каждые полмесяца, в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором. То есть, каждые полмесяца (представляется очевидным, что полмесяца - это 14-15-16 календарных дней в зависимости от продолжительности конкретного месяца) работодатель обязан выплачивать сотруднику вознаграждение за фактически отработанное время (зарплату).

При этом работодатель вправе самостоятельно устанавливать конкретные календарные числа месяца, в которые производится выплата заработной платы, в правилах внутреннего трудового распорядка, коллективном договоре, трудовом договоре (смотрите также письмо Федеральной службы по труду и занятости от 08.09.2006 N 1557-6).

Так, в п. 3 письма Минтруда России от 28.11.2013 N 14-2-242 сказано следующее. В соответствии с частью шестой ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Иные сроки выплаты заработной платы могут быть установлены для отдельных категорий работников федеральным законом (часть седьмая ст. 136 ТК РФ). Таким образом, ТК РФ устанавливает требование о максимально допустимом промежутке между выплатами заработной платы при регламентации относительно вопроса конкретных сроков ее выплаты в локальном нормативном акте, коллективном договоре, трудовом договоре. Из данного требования следует, что промежуток между выплатами не должен превышать полмесяца, при этом не усматривается привязки к календарному месяцу, а также не ограничена возможность выплачивать всем работникам заработную плату чаще соответствующего промежутка.

В рассматриваемом случае заработная плата за предыдущий месяц выплачивается 10-го и 25-го числа. Между упомянутыми датами выплаты заработной платы временной промежуток составляет не более полумесяца, что формально соответствует требованиям части шестой ст. 136 ТК РФ. В то же время следует учесть, такой порядок выплаты заработной платы может привести к нарушению требований ст. 136 ТК РФ в отношении конкретных работников, в частности вновь принятых на работу. Так, например, если сотрудник устроился на работу 1-го числа, первую заработную плату он получит не ранее 10-го числа следующего месяца, то есть через 40-41 день, что прямо противоречит трудовому законодательству (смотрите также письмо Минздравсоцразвития России от 25.02.2009 N 22-2-709; Вопрос: В соответствии с коллективным договором заработная плата выплачивается 15-го и 30-го числа следующего за отчетным месяца; таким образом, поступивший на работу в эту организацию работник получает заработную плату через полтора месяца. Законно ли это? // "Налоговый вестник", N 8, август 2004 г.).

В целях уплаты НДФЛ датой фактического получения налогоплательщиком дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанностей в соответствии с трудовым договором (п. 2 ст. 223 НК РФ).

Налоговые агенты (в частности работодатели - п. 1 ст. 226 НК РФ) обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

То есть НДФЛ с заработной платы должен исчисляться 31-го (30-го) числа каждого месяца.

Согласно п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

Таким образом, исчисление, удержание и перечисление в бюджет НДФЛ при выплате заработной платы работнику налоговый агент производит один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные п. 6 ст. 226 НК РФ (смотрите, например, письма Минфина России от 03.07.2013 N 03-04-05/25494, от 18.04.2013 N 03-04-06/13294. от 15.08.2012 N 03-04-06/8-143 ).

То есть до последнего числа месяца (до 31-го (до 30-го)) НДФЛ с выплаченной зарплаты не удерживается и в бюджет не перечисляется даже в том случае, если за данный месяц часть зарплаты (в виде "планового" аванса) выплачивалась в течение этого месяца. Например, при выплате заработной платы за текущий месяц 15-го числа этого же месяца и 1-го числа следующего месяца вся сумма НДФЛ (со 100% зарплаты) исчисляется 31-го (30-го) числа и перечисляется в бюджет в сроки, установленные п. 6 ст. 226 НК РФ (1-го числа).

Если же "обе части" заработной платы за текущий месяц выплачиваются в следующем месяце (как в рассматриваемой ситуации), то НДФЛ исчисляется 31-го (30-го) числа, а перечисляется на каждую дату выдачи денежных средств сотрудникам - в данном случае 10-го числа и 25-го числа.

Что касается "внеплановых" авансов, то вопрос квалификации таких выплат в качестве заработной платы неоднозначен. Так, обычно под авансом понимается заработная плата за первую половину месяца. В этом случае аванс выплачивается за фактически отработанное время (смотрите, например, письмо Роструда от 08.09.2006 N 1557-6). При выплате же сотруднику "внепланового" аванса, по сути, идет речь об оплате за фактически не отработанное время (на момент выдачи денег сотрудник их еще не заработал). При этом сама по себе выплата "внеплановых" авансов норм трудового законодательства не нарушает, более того возможность их выплаты следует из части второй ст. 137 ТК РФ.

Вместе с тем такой аванс не считается частью заработной платы, поскольку на дату получения такой внеплановой выплаты у сотрудника может отсутствовать достаточная сумма, заработанная им за фактически отработанное время (например, с заявлением о выдаче обращается вновь принятый работник. Или же предположим, что сотрудник просит о выдаче "внепланового" аванса 2-го числа текущего месяца (то есть выплата происходит без учета фактически отработанного сотрудником в этом месяце времени)).

Следует понимать, что при таком подходе выдача работнику аванса за неотработанные дни не отменяет требования части шестой ст. 136 ТК РФ о выплате заработной платы не реже чем каждые полмесяца. То есть работнику, получившему "внеплановый" аванс, работодатель все равно обязан каждые полмесяца начислять и выплачивать заработную плату (письмо Роструда от 30.05.2012 N ПГ/4067-6-1).

Значит, если условие о выплате заработной платы в срок не реже чем каждые полмесяца может быть нарушено (например, сумма аванса равна сумме заработной платы за месяц), сумма "внепланового" аванса должна быть возвращена работодателю в срок, определенный при ее выдаче (часть третья ст. 137 ТК РФ), то есть вносится в кассу или перечисляется на банковский счет организации. Удерживать аванс из заработной платы до истечения периода, на который аванс выдавался, не следует. После истечения срока выдачи аванса работодатель вправе произвести удержание только той части аванса, которая не была отработана. Удержание производится после получения письменного согласия работника (письмо Роструда от 09.08.2007 N 3044-6-0).

Здесь же обратим внимание, что сумма аванса, которая равна начисленной заработной плате (отработанный аванс), исходя из буквального толкования части второй ст. 137 ТК РФ, не подлежит удержанию (согласно этой норме удержания из заработной платы работника для погашения его задолженности работодателю могут производиться, в частности, для возмещения неотработанного аванса, выданного работнику в счет заработной платы). Таким образом, складывается ситуация, когда неотработанный и невозвращенный аванс, хотя и с некоторыми ограничениями, может быть удержан, а отработанный и невозвращенный - нет. При всей абсурдности вывода он прямо следует из части второй ст. 137 ТК РФ, поскольку среди закрытого перечня случаев, в которых возможно удержание из заработной платы, в этой норме указано возмещение неотработанного аванса, выданного работнику в счет заработной платы. При этом нормы ТК РФ не допускают никаких других дополнительных вычетов из заработной платы, кроме предусмотренных ст. 137 ТК РФ (смотрите также письмо Роструда от 26.09.2012 N ПГ/7156-6-1). Учитывая такие особенности выдачи аванса в счет будущих периодов работы, работодатель, по сути, будет поставлен в зависимость от намерения работника "погасить" суммы, полученные в счет будущей зарплаты.

Отметим, что зачет суммы аванса при выплате заработной платы фактически представляет собой удержание (смотрите, например, постановление Президиума Санкт-Петербургского городского суда от 30.05.2007 N 44г-347), а поэтому формально приводит к нарушению требований ТК РФ. Мнение о невозможности такого зачета высказывают специалисты (смотрите материал "В какие дни выплачивать заработную плату? (Е. Диркова, "Практическая бухгалтерия", N 4, апрель 2014 г.)").

Таким образом, учитывая нормы ТК РФ, несмотря на выдачу аванса в счет будущих периодов работы, работодатель обязан по-прежнему начислять и выплачивать работнику заработную плату не реже чем каждые полмесяца, при этом ТК РФ предусмотрено, что удержать из зарплаты работника он может только неотработанный и невозвращенный аванс.

В целях исчисления НДФЛ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, определяемая в соответствии с главой 23 НК РФ (ст. 41 НК РФ).

Как в случае, когда работник возвращает аванс в кассу организации, так и в случае, когда по мере отработки аванс "становится" заработной платой, обязанность исчислить НДФЛ возникает у работодателя в последний день месяца, в который ему выдан аванс, не ранее. Так, если аванс выдается на возвратных условиях, данные суммы не могут являться доходом сотрудника, так как при их выплате у него не возникает экономической выгоды в денежной или натуральной форме. Соответственно, так как при выдаче "внепланового" аванса у сотрудника не возникает дохода, облагаемого НДФЛ, у работодателя не возникает и обязанностей налогового агента по удержанию и перечислению в бюджет НДФЛ с суммы такого аванса.

В рассматриваемом случае, как указано в тексте вопроса, внеплановые авансы выплачиваются сотрудникам за текущий месяц. В такой ситуации в зависимости от конкретных дат выдачи таких авансов и размера заработной платы конкретного сотрудника рассматриваемые выплаты могут являться либо частью заработной платы за текущий месяц (когда сумма "аванса" сопоставима с суммой заработной платы за уже отработанные в текущем месяце дни), либо авансом за неотработанное время, либо и тем и другим одновременно.

Так, например, если "внеплановый аванс" выдается сотруднику 1-го числа месяца, то такая выплата является авансом за еще неотработанное в текущем месяце время. Учитывая сказанное выше, она не отменяет выплаты заработной платы в срок не реже чем каждые полмесяца. Значит, с тем чтобы избежать нарушений трудового законодательства, решение о возврате этой суммы работником придется принимать с учетом возможности выплатить оставшуюся часть зарплаты не реже чем раз в полмесяца. Если, например, сумма аванса равна сумме заработной платы и выплачивать сотруднику больше нечего, она подлежит возврату работодателю. Учитывая отсутствие у работника экономической выгоды, на нее не начисляется НДФЛ ни при выдаче аванса, ни при его возврате. При этом начисленная по итогам месяца заработная плата будет выплачиваться и НДФЛ перечисляться в бюджет так, как это в общем случае предусмотрено в Вашей организации (то есть 10-го и 25-го числа следующего месяца).

Другая ситуация. Если "внеплановый аванс" выдается 31-го числа месяца и его сумма не превышает сумму ежемесячной заработной платы, такая выплата, соответственно, является выплатой за уже отработанное в текущем месяце время (сотрудник отработал весь месяц). В этом случае аванс возврату работодателю не подлежит, и на его сумму нужно уменьшить размер заработной платы, которая будет выплачиваться 10-го числа, НДФЛ будет начисляться обычным образом: один раз в последний день месяца, который является датой получения дохода в виде оплаты труда (п. 2 ст. 223 НК РФ), то есть сумму "аванса" за уже отработанное время сотрудник получит за минусом НДФЛ. В этой ситуации НДФЛ с данного "аванса" (который, повторим, уже является заработной платой за отработанное время) должен быть перечислен в день выплаты - 31 числа, поскольку этот день является датой получения дохода в виде оплаты труда (п. 6 ст. 226 НК РФ).

Эти две "крайние" ситуации являются наиболее понятными с точки зрения действий работодателя, в большинстве же случаев, как мы полагаем, выплата носит "смешанный" характер, что влечет за собой неопределенности в порядке и дате перечисления НДФЛ в бюджет. К сожалению, какие-либо разъяснения официальных органов и судебные решения на эту тему нами не обнаружены, поэтому все сказанное является нашим экспертным мнением.

Итак, если "внеплановый аванс" выдается, например, в сумме оплаты труда за текущий месяц 15-го числа месяца, то получается, что часть выданной суммы является частью заработной платы работника (период с 1-го по 15-е число отработан, за него положена оплата труда), а другая часть - авансом за неотработанное время. В этом случае бухгалтеру придется самостоятельно определять соотношение этих выплат и, исходя из сделанного расчета, принимать решение о квалификации такого дохода.

Тогда по тем суммам, которые сотрудник уже отработал в текущем месяце, НДФЛ будет исчислен в последний день месяца (то есть на эту дату будет определен налог с полной суммы заработной платы за текущий месяц). В отношении удержания сумм аванса, которые на дату выдачи являлись "не отработанными", обратим Ваше внимание, что в письме Роструда от 26.09.2012 N ПГ/7156-6-1 представлено мнение, что в ст.ст. 137. 138 ТК РФ речь идет об удержаниях из заработной платы, которые производятся независимо от волеизъявления работника с целью погашения задолженности работника перед работодателем или иными лицами. По смыслу письма в ситуации, когда речь идет не об удержании, а о волеизъявлении работника, он вправе распорядиться начисленной заработной платой. Вместе с тем речь в письме шла об иной ситуации, поэтому вопрос о правомерности удержания отработанного аванса из заработной платы может быть задан в соответствующее ведомство организацией самостоятельно. В то же время мнение Роструда позволяет заключить, что зачет аванса в счет заработной платы на основании заявления работника (его волеизъявление) возможен. Тогда и с этой части аванса, зачтенной в счет начисленной за месяц заработной платы, НДФЛ будет исчислен в последний день месяца.

Здесь отметим, что нормами ТК РФ не ограничена возможность выплаты работникам заработной платы чаще, чем два раза в месяц (смотрите также письмо Минтруда России от 28.11.2013 N 14-2-242). Поэтому получается, что оптимальной будет ситуация, когда суммы аванса сопоставимы с суммами уже отработанной заработной платы и такая выплата не нарушает сроков выплаты заработной платы (не реже чем каждые полмесяца). При этом в любом случае НДФЛ будет исчислен в последний день месяца и перечислен в сроки, установленные п. 6 ст. 226 НК РФ (10-го, 25-го числа).

Все вышесказанное основано на сегодняшней позиции Роструда в отношении отработанных и неотработанных авансов.

С другой стороны, после того как выданные денежные средства будут отработаны, они перестают быть авансом, а фактически становятся суммой оплаты труда (буквальное прочтение ст. 129 ТК РФ). При таком подходе выплата заработной платы "авансом" (то есть за период времени, который должен быть отработан в будущем) не создает у работника денежного обязательства перед работодателем (равно как и обязательства вернуть работодателю аванс). Работник лишь должен продолжать исполнение уже оплаченных авансом трудовых обязанностей, что обусловлено действующим трудовым договором.

Поэтому если придерживаться точки зрения, что авансом является часть заработной платы, выплачиваемая работникам в счет будущей заработной платы (именно такое определение встретилось нам в Интернете одном из частных разъяснений представителя налоговых органов, г-жи А. Савиной, советника государственной гражданской службы РФ 2 класса), и рассматривать данный вопрос без учета норм трудового законодательства и разъяснений Роструда, то выплата "внепланового" аванса не порождает у налогового агента каких-либо дополнительных обязанностей и особенностей в части НДФЛ. НДФЛ по сумме заработной платы (в том числе по сумме выплаченного аванса) в любом случае исчисляется один раз в месяц и перечисляется в бюджет при окончательной выплате (исчисляется 31-го (30-го) числа и перечисляется в день выплаты заработной платы). Отметим также, что отсутствие судебной практики по данному вопросу, на наш взгляд, говорит о том, что представители ФНС при проведении налоговых проверок основное внимание уделяют все-таки факту перечисления НДФЛ в бюджет, а не квалификации производимых сотрудникам выплат с точки зрения ТК РФ. Кроме того, квалификация авансов с точки зрения ТК РФ в данном случае сопряжена с определенными налоговыми рисками (смотрите раздел "К сведению").

В рассматриваемом случае мы рекомендуем организации обратиться за получением письменных разъяснений по вопросу перечисления в бюджет НДФЛ с "внеплановых" авансов в территориальный орган ФНС или Минфин России. Напомним, что наличие письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных лично налогоплательщику финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции является обстоятельством, исключающим вину налогоплательщика в совершении налогового правонарушения (пп. 3 п. 1 ст. 111 НК РФ).

На наш взгляд, организации целесообразно также (особенно если выплата носит массовый характер) обратиться в Министерство труда и социальной защиты РФ (Минтруд России) с вопросом о возможности удержания "внепланового" аванса (и его зачета) из заработной платы сотрудника.

При выплате авансов за неотработанное время, по нашему мнению, нельзя исключать вероятности возникновения претензий со стороны налоговых органов по вопросам переквалификации рассматриваемых отношений в отношения по договору беспроцентного займа, что приводит к возникновению у работника материальной выгоды за счет экономии на процентах за пользование заемными средствами в соответствии с п. 2 ст. 212 НК РФ.

В качестве примера приведем постановление Четвертого арбитражного апелляционного суда от 27.12.2012 N 04АП-5683/12. По мнению общества, его воля и воля работников была направлена именно на выдачу аванса в счет заработной платы, а не на выдачу беспроцентного займа. Общество полагало, что, в отличие от займа, заработная плата (оплата труда работника) является вознаграждением работника за труд (ст. 129 ТК РФ). Поэтому выплата заработной платы в виде 100-процентного (и более) аванса (за период времени, который работник должен будет отработать в будущем) не создает у работника денежного обязательства перед работодателем. Работник только должен будет исполнить свои трудовые обязанности, оплаченные авансом. При этом выполнение этих обязанностей устанавливается трудовым договором. Следовательно, поскольку выдача аванса в счет заработной платы осуществляется в рамках трудовых отношений, регулируемых трудовым законодательством, он не может признаваться займом. Однако суд отклонил данные доводы, полагая, что воля была направлена на выдачу займа, исходя из условий соглашений, а именно во всех соглашениях имелся пункт следующего содержания: "Работник вправе вернуть сумму, указанную в п. 1 настоящего соглашения до наступления срока возврата, установленного настоящим соглашением". Данное условие, по мнению судей, указывало на то, что между работниками и обществом складывались именно гражданско-правовые отношения, а не трудовые, поскольку выдача аванса в счет заработной платы не предполагает возврата денежной суммы работодателю работником за счет доходов, полученных из иных источников. Наличие указанного условия в соглашениях свидетельствовало о том, что стороны соглашения имели волю на возникновение заемных обязательств. Постановлением ФАС Восточно-Сибирского округа от 27.03.2013 N Ф02-973/13 по делу N А58-4544/2012 этот вывод был подтвержден, судьи заключили, что у общества как налогового агента, заключившего со своими работниками договоры беспроцентного займа, возникает обязанность исчислить, удержать и перечислить в бюджет НДФЛ с материальной выгоды, полученной работниками от экономии на процентах за пользование заемными (кредитными) средствами.

Кроме того, существует вероятность, что налоговые органы могут расценить полученную работником сумму как намерение общества одарить работника, включив суммы в его облагаемый НДФЛ доход.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Удержания для погашения задолженности работодателю;

- Энциклопедия решений. Учет выплаты заработной платы из кассы.

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

9 октября 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Вопрос. Могут ли налоговые органы выдачу аванса за неотработанное время расценить как предоставление беспроцентного займа и, соответственно, применить положения ст. 212 НК РФ? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2010 г.).