Рейтинг: 4.7/5.0 (1818 проголосовавших)

Рейтинг: 4.7/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

почтового адреса, номеров телефонов

организации и др.)

________________________________ ________________________________ (должность, Ф.И.О. руководителя, наименование организации, приславшей запрос)

г. _______________________ Исх. N _____ от "__"___________ ____ г. на Вх. N _____ от "__"___________ ____ г.

ОТВЕТ на запрос о предоставлении информации <*>

В ответ на Ваш запрос от "__"___________ ____ г. исх. N _____, сообщаем, что оригиналы необходимых Вам документов находятся у ____________________ по адресу: _________________________, тел. _______________.

Копии запрошенных Вами документов прилагаются к настоящему письму:

Всего на _____ листах.

<*> В соответствии с п. 4 ч. 1 ст. 10 ФЗ "О порядке рассмотрения обращений граждан Российской Федерации" государственный орган, орган местного самоуправления или должностное лицо дают письменный ответ по существу поставленных в обращении вопросов.

Исковое заявление гражданина (или законного представителя гражданина) в суд общей юрисдикции об обязании средства массовой информации поместить ответ на распространение сведений, не соответствующих действительности и ущемляющих права и законные интересы истца, в случае отказа в предоставлении права на ответ (или нарушения порядка предоставления права на ответ)

Исковое заявление организации в арбитражный суд об обязании средства массовой информации поместить ответ на распространение сведений, не соответствующих действительности и ущемляющих права и законные интересы истца в случае отказа в предоставлении права на ответ (или: нарушения порядка предоставления права на ответ)

Ответ на запрос о предоставлении информации, необходимой для подтверждения соответствия (идентичности) отчетности, представленной в налоговые органы, Банк России (территориальное учреждение Банка России) и кредитную организацию

На запрос о предоставлении

информации и документов

№ ___ от __________.

Нами получен запрос о предоставлении документов по хозяйственным взаимоотношениям с ООО «_____» (ЕГРОПУ ______). По сути данного запроса информируем о следующем.

В запросе изложено требование о предоставлении заверенных копий документов о финансово-хозяйственных взаимоотношениях за 2011 – 2012 годы. В то же время в запросе не перечислены конкретные сделки, реквизиты документов, даты, прочие реквизиты и данные, информация по которым интересует налоговую инспекцию, а указание перечисленных сведений предусмотрено действующими законодательством.

Кроме того, на нашем предприятии недавно проводилась плановая проверка и указанный в запросе период охвачен указанной проверкой.

Просим учесть данные обстоятельства, поскольку вся информация, которая интересует налоговую инспекцию, фактически имеется в налоговом органе.

В письме содержится также требование о предоставлении письменных пояснений и копий документов. В то же время в запросе не указано, чьи конкретно пояснения интересуют налоговую инспекцию. Следовательно, поскольку письмо адресовано директору предприятия, я вправе расценивать полученный запрос как требование ко мне лично дать письменные пояснения. В связи с этим полагаю необходимым отметить, что с татья 63 Конституции Украины предусматривает: «особа не несе відповідальності за відмову давати показання або пояснення щодо себе, членів сім'ї чи близьких родичів». В свою очередь статья 19 Конституции Украины устанавливает, что все государственные органы обязаны действовать строго в пределах своих полномочий, а любые незаконные требования могут не выполняться. Налоговый кодекс также предусматривает только право (но не обязанность) налогоплательщика предоставить письменные пояснения, причем только по фактам выявленных нарушений.

Копии документов также предоставляются по выявленным нарушениям. В связи с этим мне не понятно, что я должен пояснить или предоставить налоговой инспекции, если в ходе плановой проверки нарушений налогового законодательства не было выявлено, не усматривается наличие нарушений у нашего предприятия и в полученном нами запросе.

С учетом изложенного, основываясь на анализе полученного нами запроса, действующего законодательства и фактических обстоятельств, полагаем, что некоторые пункты запроса не могут быть нами выполнены по не зависящим от нас обстоятельствам.

Подборка наиболее важных документов по запросу Сроки предоставления документов по требованию налоговой (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Сроки предоставления документов по требованию налоговой"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ

(ред. от 01.05.2016)

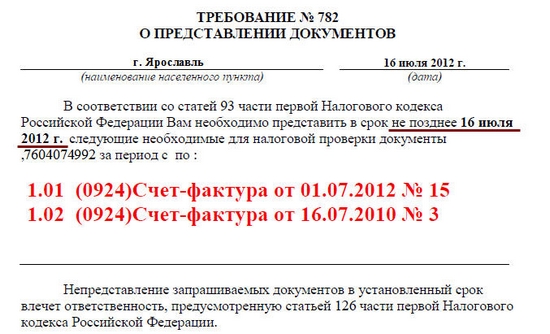

(с изм. и доп. вступ. в силу с 02.06.2016) 3. Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 дней (20 дней - при налоговой проверке консолидированной группы налогоплательщиков) со дня получения соответствующего требования.

"Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ

(ред. от 02.06.2016) Статья 15.6. Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля

Типовая ситуация: В какой срок надо представить пояснения и документы по требованию ИФНС, ПФР или ФСС? (для бюджетной организации)

(Издательство "Главная книга", 2016)

Путеводитель по налогам. Практическое пособие по налоговым проверкам Налогоплательщик должен представить в налоговый орган документы в течение 10 дней со дня получения соответствующего требования (п. 3 ст. 93 НК РФ).

Формы документов. Сроки предоставления документов по требованию налоговойФорма: Ходатайство о продлении срока представления документов по требованию налогового органа при встречной проверке (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2012)

Форма: Уведомление в налоговый орган о продлении срока представления документов, указанных в требовании налогового органа, необходимых для проведения дополнительных мероприятий налогового контроля

(Подготовлен для системы КонсультантПлюс, 2014)

Цель письма-запроса – получение информации, если до этого она была не получена или не представлена в полном объеме.

Цель письма-запроса – получение информации, если до этого она была не получена или не представлена в полном объеме.

Наиболее частые причины составления письма-запроса:

Нужно получить информацию о товарах.

Необходимо узнать есть ли нужные товары в наличии.

Уточнение сроков поставки.

Уточнение цен, скидочных акций, условий оплаты.

Пояснения условий продажи – нужно ли страхование, каким образом товар будет доставлен.

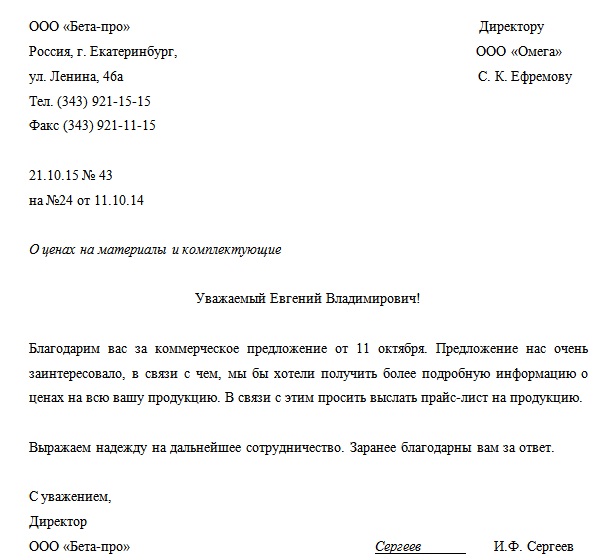

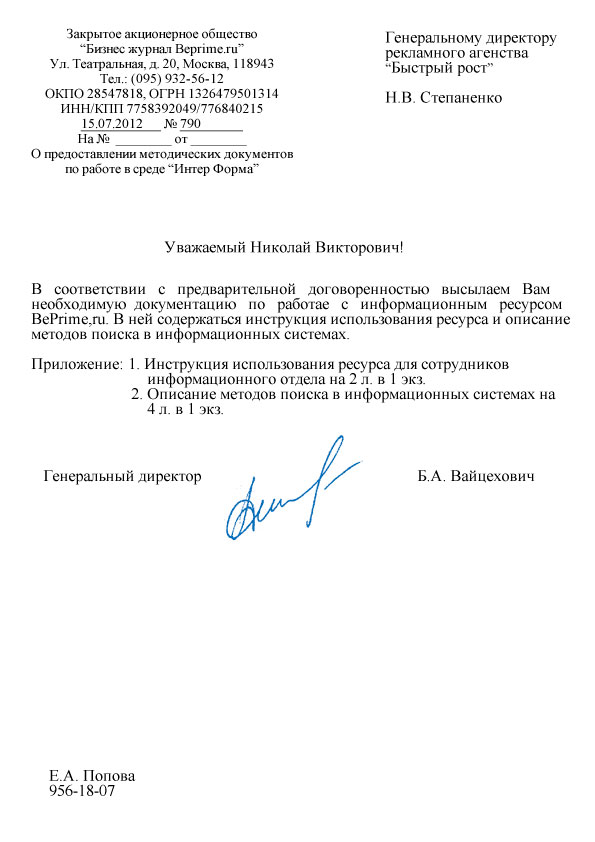

«Уважаемый Пётр Владимирович!

Прошу Вас проинформировать меня о возможности поставки корабельных двигателей Е-100 (код по каталогу СРК-1738-8476) в количестве 10 штук в срок до 10 декабря 2015 года, а также сообщить об условиях доставки и платежа. Заранее благодарю за быстрый ответ!».

Информационное письмо о деятельности организации образец по ссылке .

О предоставлении документов«Уважаемый Владимир Александрович!

Для заключения договора между ООО «Артемида» и АО «Шварценшпигель» прошу предоставить следующий перечень документов:

устав организации;

свидетельства ОГРН и ИНН;

свидетельство о государственной регистрации фирмы (полученное в ИФНС в установленном законом порядке);

приказ о назначении на должность генерального директора.

Прошу отправить как оригиналы документов (почтой России либо курьерской службой), так и их копии (электронной почтой на general@site.com)».

Выписки из егрюлНикаких сроков для подачи запроса о выписке из ЕГРЮЛ нет, компания представляет его по мере необходимости.

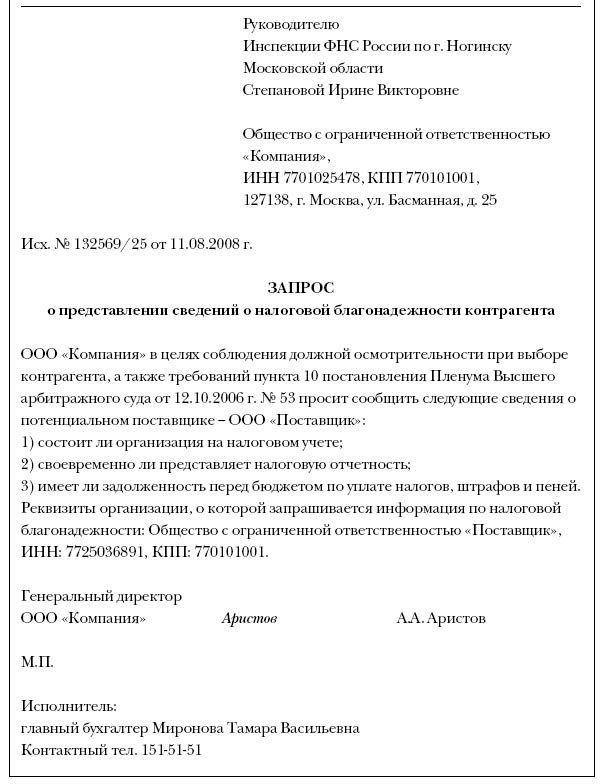

Перед сделкой можно также направить в ИФНС запрос о том, отчитывается ли контрагент по налогам. Даже если не ответят, запрос будет доказательством должной осмотрительности.

Письмо-запрос — это официальное деловое письмо, которое пишется одой организацией для другой с целью получения информации, документов, каких-либо действий со стороны адресата. Письмо-запрос позволяет в письменной официальной форме обратиться к адресату.

К деловой переписке между организациями предъявляют определенные правила. Несмотря на свободный текст деловых писем, они все же имеют определенную структуру оформления.

В данной статье представлены два образца письма-запроса о предоставлении информации от адресата, бланки писем для скачивания находятся внизу статьи.

Письмо-запрос можно передать адресату лично, при этом нужно проследить, что документ зарегистрирован во входящей документации и проставлена соответствующая отметка на письме, именно в этом случае можно быть уверенным, что запрос дойдет до адресата и будет рассмотрен.

Можно отправить письмо-запрос почтой — заказным письмом с уведомлением о вручении, в этом случае также будет подтверждение, что документ получен адресатом.

Кроме того, можно отправить запрос, воспользовавшись электронной почтой.

Образцы других информационных писем:

Как написать письмо-запрос о предоставлении информации?Прежде всего, информационные письма в виде запроса оформляют на фирменном бланке. На бланке должны быть прописаны реквизиты организации, а также контактные данные организации и исполнителя документа.

В тексте излагают причину обращения к адресату и содержание запроса — предоставление информации, предоставление документов, прайс-листа и т.д. Если адресант запрашивает документы, то нужно указать, какие именно — наименование, даты, номера, оригинал или копия, количество экземпляров. Также указывают срок предоставления данной информации.

Как правило, заранее известно, для кого предназначается данный запрос, поэтому в правом верхнем углу пишут ФИО и должность адресата и наименование организации.

В верхней части также прописывают наименование документа, его заголовок, например, о предоставлении информации, а также ставят дату и исходящий номер.

Письмо подписывается, при необходимости заверяется печатью организации, после чего запрос направляется по назначению.

Отправляя письмо-запрос, его автор ожидает каких-либо ответных действий от адресата, поэтому последнему следует либо удовлетворить запрос, изложенный в письме, либо написать ответ с отказом с указанием причины этого.

Письмо-запрос о предоставлении информации образец — скачать .

Письмо-запрос о предоставлении документов образец — скачать .

Основное правило: любое требование налоговой о предоставлении документов или каких-либо пояснений должно быть обоснованным и обязательно оформлено в письменной форме. На запросы инспекции по телефону следует просить составить и передать вам документальное требование. В противном случае вы не сможете доказать, какие документы и когда у вас запрашивали, а следовательно, не удастся и оспорить действия инспекции, если они будут противоречить закону. Важно: любое требование инспекторов, даже если оно не соответствует нормам законодательства, не должно оставаться без ответа, так как это повод для применения санкций. В инспекцию следует направить (или представить лично) письмо с указанием на незаконность требований.

С требованием о представлении документов или пояснений организация (предприниматель) может столкнуться в нескольких ситуациях.

1. Ответ на требование налоговой в рамках проводимой камеральной проверки.

После того, как вы сдали декларацию, в течение трех месяцев со дня, следующего за днем представления отчета, проводится камеральная проверка ( п. 2 ст. 6.1, п. 2 ст. 88 НК РФ ). В течение этого периода допускается запрос документов. Срок может быть максимально продлен на месяц – при назначении дополнительных мероприятий контроля. Таким образом, после сдачи декларации у инспекторов есть максимум четыре месяца для истребования документов. Требование представить документы за пределами этих сроков суд признает недействительным ( постановление Президиума ВАС РФ от 17 ноября 2009 г. № 10349/09 ).

Помимо условия о сроках, Налоговый кодекс для камеральной проверки устанавливает закрытый перечень случаев, когда допускается запрос документов:

- при применении организацией и предпринимателем льгот по проверяемому налогу ( п. 6 ст. 88 НК РФ );

- при камеральной проверке декларации по НДС, где заявлен налог к возмещению ( п. 8 ст. 88 НК РФ );

- при камеральной проверке налогов, связанных с использованием природных ресурсов ( п. 9 ст. 88 НК РФ );

- при проверке декларации (расчета) по налогу на прибыль организаций или НДФЛ участника инвестиционного товарищества ( п. 8.1 ст. 88 НК РФ );

- истребовать могут документы, которые налогоплательщик обязан был представить вместе с проверяемой декларацией ( п. 7 ст. 88 НК РФ );

- при несоответствии данных в представленной отчетности сведениям, имеющимся у налоговой инспекции. Это основание не прописано в Налоговом кодексе, однако на него указал Президиум Высшего арбитражного суда РФ в Постановлении от 15 марта 2012 г. № 14951/11 .

Если какое-либо из условий инспекторы нарушают, организация (предприниматель) вправе не предоставлять документы, но свой отказ нужно направить в письменной форме и обосновать. Любой ответ на требование налоговой инспекции нужно направлять в письменном виде, в противном случае вам выставят штраф за непредставление документов: 200 рублей за каждый неподанный документ ( ст. 126 НК РФ ). Универсальной инструкции, как отвечать на требование налоговой, нет. В письме нужно максимально обозначить факты, с которыми вы не согласны, и дать ссылки на нормативные документы.

Образец ответа на необоснованное требование налоговой (возможный вариант)25.03.2013 от ИФНС № 27 в адрес Общества поступило требование от 21.03.2013 г. (исх. № 987-П) о представлении копий документов в связи с проведением камеральной налоговой проверки налоговой декларации по НДС за IV квартал 2012 г. представленной в инспекцию 20.01.2012.

Данное требование не соответствует нормам Налогового кодекса РФ и нарушает права и законные интересы Общества.

В соответствии со статьей 88 Налогового кодекса РФ камеральная налоговая проверка осуществляется по месту нахождения налогового органа на основе налоговой декларации и документов, представленных налогоплательщиком, а также других документов, имеющихся у налоговых органов.

Случаи, когда налоговые органы при проведении камеральной проверки вправе требовать у налогоплательщика дополнительные документы, перечислены в пунктах 3, 6, 8, 9 статьи 88 Налогового кодекса РФ. Требовать представления каких-либо дополнительных документов о деятельности налогоплательщика согласно пункту 7 статьи 88 Налогового кодекса РФ налоговый орган при проведении камеральной проверки не вправе.

В то же время сообщаем:

- по п. 1 требования - сертификатов соответствия на реализуемую и приобретаемую продукцию организация не имеет;

- по п. 2 требования - копия договора аренды занимаемых помещений уже представлялась в налоговую инспекцию после 01.01.2010, поэтому в соответствии с пунктом 5 статьи 93 Налогового кодекса РФ налоговый орган не вправе истребовать этот документ повторно;

- по п. п. 3, 4, 7 требования - документы, подтверждающие правомерность вычетов по НДС, налоговый орган требовать не вправе, поскольку в декларации по НДС за IV квартал 2012 г. суммы НДС к возмещению не заявлены;

- по п. 5 требования - организация не ведет реестры сведений о поставщиках и покупателях, в том числе в табличной форме.

2. Ответ на требование налоговой в рамках проводимой выездной налоговой проверки.

Для обоснованного запроса инспекторы и здесь должны соблюдать требование о сроке и виде документов.

Запрос на документы возможен только в период фактического проведения выездной проверки. Он фиксируется в решении о проведении проверки. Официальная приостановка проверки или ее завершение являются поводом, чтобы не предоставлять инспекции документы по запросу.

Перечень документов. Инспекторы обязаны конкретизировать перечень необходимых для проверки документов. В законодательстве нет четкого списка бумаг, которые можно запрашивать. Существует лишь условие - требовать документы, необходимые для проверки ( п. 12 ст. 89, п. 1 ст. 93 НК РФ ). Это означает, что документы должны непосредственно относиться к тем налогам, по которым ведется проверка, и к тем периодам, за которые она проводится.

Например, при осуществлении проверки за IV квартал 2012 года инспекторы просят «Представить акты, выставленные в течение 2012 года». Подобное требование, сформулированное в общем виде, без указания конкретных признаков запрашиваемых бумаг суды признают незаконным. Во-первых, не могут быть запрошены бумаги, относящиеся к иным кварталам, кроме проверяемого. Во-вторых, должно быть конкретизировано, связанные с чем акты необходимо предоставить.

Еще один запрет, о котором нужно помнить (в том числе при запросе в ходе камеральной проверки): инспекторы не могут повторно требовать документы, которые ранее уже запрашивались. Есть четыре исключения. Запрос допускается, если:

- документы ранее представлялись в виде подлинников, которые затем были вам возвращены;

- инспекторы утратили представленные вами документы вследствие непреодолимой силы, т.е. чрезвычайных и непредотвратимых при данных условиях обстоятельствах ( п. 3 ст. 401 ГК РФ ). Самый яркий пример обстоятельства непреодолимой силы - стихийное бедствие (пожар, землетрясение, наводнение и др.);

- документы представлялись после 1 января 2011 года. Дело в том, что запрет появился только в 2011 году, а значит, документы, представляемые ранее, вполне могут запрашивать повторно;

- документы, которые запрашивались в ходе встречной проверки, могут быть запрошены повторно для камеральной или выездной проверки ( п. 5 ст. 93.1, п. 5 ст. 93 НК РФ ).

3. Ответ на требование налоговой в рамках проведения встречной налоговой проверки. Еще один вид проверки, когда инспекторы могут запросить любые документы и информацию ( п. 1 ст. 93.1 НК РФ ). И здесь уже срок роли не играет. Налоговый кодекс не ограничивает период, к которому могут относиться истребуемые документы. Это означает, что инспекторы вправе запросить документы любого периода ( письмо Минфина России от 23 ноября 2009 г. № 03-02-07/1-519 ).

Но полной свободы у инспекторов не будет - документы или запрашиваемая информация должны касаться деятельности проверяемого налогоплательщика (письма Минфина России от 9 октября 2012 г. № 03-02-07/1-246. от 8 октября 2012 г. № 03-02-07/2-136 ). То есть если проводится проверка вашего партнера, запрос возможен на договоры, акты и другие документы, которые составляются сторонами, а вот требовать, например, ваше штатное расписание или договоры, заключаемые с другими контрагентами, инспекторы не вправе.

Когда нужно представить документыОбычно срок представления документа указывается в требовании, которое высылают инспекторы. Согласно Налоговому кодексу документы представляются:

- в течение десяти рабочих дней со дня вручения требования о предоставлении документов в налоговую в рамках выездной и камеральной проверки ( п. 3 ст.93 НК РФ );

- в течение пяти рабочих дней со дня получения требования в рамках встречной проверки.

Если запрашиваемых документов у вас нет, об этом обязательно нужно сообщить в инспекцию в течение срока представления документов. Конечно, речь не идет о документах, которые налогоплательщик обязан вести (например, книга учета доходов и расходов на УСН). Но в некоторых случаях инспекторы могут запрашивать бумаги, которых у вас нет. Например, книгу учета доходов и расходов по ЕНВД (такую книгу плательщики ЕНВД не обязаны вести). Или налоговики могут запрашивать информацию по контрагенту, с которым вы не работаете ( п. 5 ст. 93.1 НК РФ ). Инспекторы могут запрашивать только те регистры бухгалтерского и налогового учета, которые ведутся в установленном порядке, принимая во внимание положения учетной политики ( письмо Минфина России от 11 мая 2010 г. № 03-02-07/1-228 ).

Отсрочка для предоставления документовУ налогоплательщика есть право письменно уведомить ИФНС о невозможности представить документы в установленный срок. Для этого составляется письменное уведомление, где указываются объективные причины, по которым документы не могут быть представлены на определенную дату, а также фиксируются сроки, в течение которых они могут быть представлены.

Решение о продлении срока представления документов выносит руководитель или заместитель ИФНС в течение двух дней с момента получения уведомления от налогоплательщика. Оформляется это отдельным решением. Инспекция вполне может и отказать в продлении срока, поэтому будьте к этому готовы. В то же время отсутствие ответа на направленное в ИФНС письменное уведомление о продлении может быть основанием для освобождения налогоплательщика от ответственности за несвоевременное предоставление документов в налоговую инспекцию. Правда, не исключено, что следование такой позиции налоговикам не понравится, а значит, отстаивать ее придется в суде.

Образец ответа на требование налоговой инспекции о невозможности своевременно представить документы (возможный вариант, названия и даты приведены условные)о невозможности своевременного представления документов

Обществом с ограниченной ответственностью «А» ИНН 4706034023, КПП 470601001, 4 марта 2013 года было получено Требование о представлении документов № 654-Л от 1 марта 2013 года.

Объем запрошенных для проверки документов составляет более 2 000 страниц. Отснять копии такого объема документов в течение 5 дней не представляется возможным, поскольку на балансе организации числится только одно печатающее устройство, а правилами внутреннего распорядка нашей организации запрещается выносить оригиналы документов из кабинета бухгалтерии. Кроме того, бухгалтер Сидорова А.М. в функции которого входит ведение участка, касающегося Налога на добавленную стоимость, декларация по которому проходит в настоящий момент камеральную проверку, находится в очередном оплачиваемом отпуске и выйдет на работу лишь 1 апреля 2013 года

На основании изложенного, в соответствии с пунктом 3 статьи 93 Налогового кодекса РФ ООО «А» просит продлить срок предоставления документов, указанных в требовании о предоставлении документов № 654-Л от 1 марта 2013 года, на 5 календарных дней (до 14 марта 2013 года включительно).

В связи с этим на основании п. 3 ст. 93 НК РФ просим продлить срок представления документов до 30 ноября 2012 включительно.

1.Копии заявления на отпуск и приказа на отпуск Сидоровой А.М.

2. Выписка из штатного расписания с перечнем трудовых обязанностей по сотрудникам бухгалтерии ООО «Ромашка» .

Представление документов в налоговуюИтак, требование инспекция выставила в срок, перечень запрашиваемых бумаг соответствует нормам Налогового кодекса. Разберемся, в каком виде предоставляются документы.

Правил по оформлению документов перед их отправкой в ИФНС кодекс не содержит. Требуется лишь, чтобы они были заверены руководителем организации или иным уполномоченным на основании доверенности лицом. Настаивать на нотариальном заверении инспекторы не вправе.

Как правило, запрашиваются группы (или несколько групп) однотипных документов, относящихся к определенному периоду или касающихся определенных видов деятельности. Например, это могут быть все входящие счета-фактуры или, скажем, первичные документы (накладные и акты), подтверждающие расходы по налогу на прибыль. В этом случае рекомендуется подготовить копии, сшить их по типовому признаку, пронумеровать и составить опись передаваемых в ИФНС документов и пачек.

Образец ответа на требование налоговой инспекции (возможный вариант)Инспекции ФНС России № 18

от Общества с ограниченной

ИНН 4706034023, КПП 470601001,

Юр. адрес: г. Москва, пр-д Подбельского 4-й, д. 10

о представлении документов для проведения камеральной проверки по НДС

Обществом с ограниченной ответственностью «А» ИНН 4706034023, КПП 470601001, 4 марта 2013 года было получено Требование о представлении документов № 654-Л от 1 марта 2013 года.

В целях проверки правильности исчисления налоговой базы по НДС за четвертый квартал 2012 года предоставляем следующий перечень запрошенных документов (копии):

1. Книга покупок.

3. Счета-фактуры полученные.

4. Счета-фактуры выставленные.

5. Выписка с расчетного счета.

6. Оборотно-сальдовая ведомость по счету 62.

7. Оборотно-сальдовая ведомость по счету 60.

8. Карточки счетов, а также договоры, выставленные счета, платежные поручения, подтверждающие оплату и подписанные акты по контрагентам ООО «Бета», ЗАО «Вега» и ООО «Гамма».

Генеральный директор ООО "А" __________/_______/

Письмо-ответ входит в число видов деловой документации. Его составление обусловлено необходимостью дать какой-либо ответ на полученное ранее инициативное письмо. При этом выделяют два вида ответов: положительный и отрицательный. Письмо, содержащее отрицательный ответ, иногда называют письмо-отказ.

Как правило, письмо-ответ составляется по аналогии с инициативным письмом, то есть в нем используется та же лексика и похожие речевые обороты. Безусловно, это правило действует исключительно в том случае, если исходник был составлен грамотно, в соответствии с требованиями деловой переписки. В большинстве случаев при создании данного вида письма применяется фирменный бланк организации-составителя.

Наиболее часто в письме-ответе используются такие речевые обороты, как «Благодарим Вас за интересное предложение», «Подтверждаем свою готовность к…», «Выражаем свое согласие на…» или «К сожалению, в настоящее время мы не готовы к…».

Дата и номер инициативного письма в обязательном порядке указываются в регистрационном номере ответа. Это требование обусловлено необходимостью, поскольку позволяет упорядочить входящую и исходящую деловую корреспонденцию. Включать данные сведения непосредственно в текст письма не рекомендуется. Нарушением правил составления письма-ответа будет фраза следующего содержания «В ответ на Ваше письмо номер… от… сообщаем…».

При составлении письма-отказа необходимо указать его причину. Необоснованный отказ является проявлением неуважения к получателю. Следовательно, начать такое письмо следует фразой «В связи с…». Если составитель письма-отказа располагает информацией о том, кем, когда, в каком случае и при каких условиях по исходному письму, содержащему запрос или просьбу, может быть дан положительный ответ, рекомендуется изложить данные сведения в отказе.

В заключении письма-отказа ставится подпись составителя. В большинстве случаев письмо подписывается руководителем или иным уполномоченным лицом. Не лишним будет также указать контактные данные составителя, чтобы, в случае необходимости, получатель мог связаться с данным лицом и получить дополнительные сведения.

Образец письма-ответа на претензию (Размер: 26,5 KiB | Скачиваний: 10 776)

Письмо-согласие образец скачать (Размер: 31,0 KiB | Скачиваний: 7 704)

Скачать образец письма-отказа (Размер: 31,0 KiB | Скачиваний: 6 300)

Устарел бланк или статья? Пожалуйста нажми!

Письмо-ответ. Письмо-отказ. Примеры, образцы и шаблоныПисьмо-ответ - это деловое письмо, которое составляется с целью ответа на какое-то из инициативных писем: письмо-запрос, письмо-приглашение, письмо-просьбу, письмо-предложение, письмо-претензию. Разновидностью письма-ответа является письмо-согласие (в случае положительного ответа) и письмо-отказ (в случае отрицательного решения).

Как составить письмо-ответ образецНа этой странице можно узнать, как правильно написать письмо-ответ на претензию, скачать шаблон письма-ответа или просмотреть образец письма-ответа. Также можно просмотреть письмо-отказ образец и пример письма-согласия.

Структура письма-ответаОльга Мудрец (17400) 5 лет назад

Межрайонной ИФНС России №

г-ну Петрову П. П.

от Директора ООО «Москва»

Иванова Ивана Ивановича

Фирма ООО «Москва» была зарегистрирована 01.01.2009г.

Далее пишите почему убытки ( кризис в стране, большая конкуренция, большие расходы на развитие бизнеса и т. п. ) согласно Вашим затратам.

*** Мыслитель (6356) 5 лет назад

Мы вот такое письмо им отправляли (деятельности в компании в тот период времени не было).

/На фирменном бланке Вашей компании/

В ИФНС России №__ по СВАО г. Москвы

Исх. №5 от __ _________20__ г.

В ответ на Ваше Требование б/н от 17.10.2008 сообщаем Вам, что за период 9 месяцев 2008 года в ООО «Рога и копыта» финансово-хозяйственная деятельность не велась, зарплата сотрудникам не начислялась и не выплачивалась.

Расходы, отраженные в листе 02 налоговой декларации по налогу на прибыль в сумме 1650-00 рублей обусловлены необходимостью уплаты комиссии банку за выдачу справок и проч.

Расшифровка регистров бухгалтерского и налогового учета прилагается (можете приложить, но это не обязательно).

Генеральный директор /Иванов П. П. /

Главный бухгалтер /Иванов П. П. /

А ссылаться на кризис в стране и, тем более, что-то там обещать налоговой, согласитесь, как-то несерьёзно! Здесь требуется именно обоснование Ваших расходов, ведь даже за справку о том, что денежные средства на зарплату с Вашего р/счета Вами не снимались, банк берёт себе комиссию!

Последние поступленияКак реагировать на запросы Налоговой о предоставлении информации

Многие субъекты хозяйствования получали запрос от Налоговой с требованием предоставить информацию об отдельных аспектах деятельности предприятия, наличии офисных, складских, производственных помещений, предоставлении копий документов и т.п. Но каждый раз, как первый, и сразу возникает два основных вопроса: как реагировать на данный запрос и стоит ли предоставлять информацию. Сейчас попробуем разобраться

Имеют ли право налоговики направлять запрос

Да, имеют. Соответствующие положения предусмотрены сразу в нескольких нормах НКУ. пп. 20.1.3, пп. 20.1.6, пп. 20.1.23, п. 39.14, пп. 72.1.1.3, пп. 72.1.6. А основания для направления запроса и процедура его направления регламентирована ст. 73 НКУ и Порядком № 1245 .

Причем налоговики могут направлять запрос не по своей прихоти, а лишь при наличии одного из оснований, перечень которых приведен в п. 73.3 НКУ ( см.таблицу 1 ).

Основания для направления запроса

Ответ на запрос о предоставлении информацииНа бланке отвечающей организации

(с указанием ОГРН, ИНН, КПП,

почтового адреса, номеров телефонов

организации и др.)

_________________________________ _________________________________ (должность, Ф.И.О. руководителя, наименование организации, приславшей запрос)

г. _______________ Исх. N ____ от "___"___________ ___ г. на Вх. N _____ от "___"___________ ___ г.

на запрос о предоставлении информации

В ответ на Ваш запрос от "___"_______ ___ г. исх. N _____ сообщаем, что оригиналы необходимых Вам документов находятся у ____________ по адресу: __________, тел. ________.

Копии запрошенных Вами документов прилагаются к настоящему письму:

Налоговый контроль – это очень важная и в то же время самая конфликтная часть работы налоговых органов. Прежде всего это касается проверок самого налогоплательщика, но некоторые обязанности, за неисполнение которых предусмотрена налоговая ответственность, могут возникать при этом и у их контрагентов.

Налоговый контроль – это очень важная и в то же время самая конфликтная часть работы налоговых органов. Прежде всего это касается проверок самого налогоплательщика, но некоторые обязанности, за неисполнение которых предусмотрена налоговая ответственность, могут возникать при этом и у их контрагентов.

Речь идет об обязанности налогоплательщика предоставить по требованию налогового органа документы и информацию о его контрагенте (ст. 93.1 НК РФ ). Это правило появилось в НК РФ летом 2006 года и вступило в силу с 1 января 2007 года (Федеральный закон от 27 июля 2006 г. № 137-ФЗ "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования "), однако почти семилетний срок его применения не избавил от некоторых двусмысленностей при толковании положений ст. 93.1 НК РФ .

В соответствии с п. 1 ст. 93.1 НК РФ должностное лицо инспекции при проведении налоговой проверки вправе истребовать документы или информацию, касающиеся деятельности налогоплательщика, у его контрагента или у иных лиц, располагающих такими документами (информацией). Кроме того, налоговые органы обладают аналогичным правом вне рамок налоговой проверки в отношении документов или информации относительно конкретной сделки (п. 2 ст. 93.1 НК РФ ).

В действующей редакции ст. 93.1 НК РФ за неисполнение обязанности по предоставлению документов (информации) или нарушение установленных сроков наступает ответственность по ст. 129.1 НК РФ (п. 6 ст. 93.1 НК РФ ).

Проблем на практике несколько, но все их можно объединить в две группы. Первая касается выяснения вопроса о наличии правонарушения в действиях контрагента проверяемого налогоплательщика, а вторая – в квалификации нарушения и определении подлежащей применению нормы, и здесь есть некоторые нюансы.

Дело в том, что ст. 129.1 НК РФ ("Неправомерное несообщение сведений налоговому органу") содержит оговорку: ее правила применяются при отсутствии признаков налогового правонарушения, предусмотренного ст. 126 НК РФ ("Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля"). Практическая разница заключается в том, что штраф, предусмотренный ст. 129.1 НК РФ. составляет 5 тыс. руб. при первоначальном правонарушении и 20 тыс. руб. – при повторном в течение календарного года, а в соответствии с п. 2 ст. 126 НК РФ размер штрафа, налагаемого на контрагента налогоплательщика, составляет 10 тыс. руб.

Перекликающиеся формулировки обеих статей позволяли налоговым органам (а впоследствии и судам) по-разному подходить к решению вопроса о том, какая именно статья подлежит применению – ст. 129.1 НК РФ или ст. 126 НК РФ. По этому поводу суды выработали две противоположные точки зрения:

Аргументы в пользу применения ст. 129.1 НК РФ суды выдвигают следующие:

Иногда на основании неверной классификации правонарушения судами нижестоящих инстанций их решения отменялись, даже если фактические обстоятельства при их принятии были установлены верно (постановление ФАС ЗСО от 2 марта 2009 г. № Ф04-622/2009(1275-А75-49)).

23 июля 2013 года был принят Федеральный закон № 248-ФЗ. который призван закрепить новые правила привлечения к налоговой ответственности и внести ясность в сложившуюся ситуацию. Положения этого закона, касающиеся истребования документов и сведений у контрагента проверяемого налогоплательщика, вступают в силу с 1 января 2014 года.

Таблица. Правила ответственности за непредоставление информации и документов о контрагенте по требованию налогового органа (с 1 января 2014 года)

5 тыс. руб. (20 тыс. руб. – при повторном нарушении в течение календарного года)

Как видим, поправками была разграничена ответственность в зависимости от объекта запроса налоговой инспекции, а также конкретизирован круг субъектов. на которых может быть наложен штраф в соответствии со ст. 126 НК РФ – напомним, актуальная редакция этой статьи распространяется только на организации. На то, что разница между документами и информацией как истребуемыми объектами имеет значение для квалификации правонарушения, указывали ранее и суды в своих решениях (см. например, постановление ФАС ПО от 17 января 2013 г. № Ф06-10424/12 по делу № А65-10975/2012).

Внимание к деталям

Рассмотрим некоторые спорные ситуации, которые могут возникнуть на практике при истребовании документов и информации о проверяемом налогоплательщике у его контрагента.

1. Вправе ли инспекция затребовать любую информацию о проверяемом налогоплательщике? Суды приходят к выводу, что информация о проверяемом налогоплательщике должна иметь отношение к предмету проверки. Например, если проверяется правильность исчисления и уплаты налогоплательщиком транспортного налога, земельного налога, налога на имущество организаций, НДФЛ, то у его контрагента нельзя требовать платежные поручения, счета-фактуры, товарно-транспортные накладные, товарные накладные, договоры (контракты, соглашения), книги продаж и покупок, акты сверки расчетов с поставщиками (покупателями) и т.д. (постановление ФАС СКО от 6 февраля 2013 г. № Ф08-33/13 по делу № А15-1092/2012).

Об иных важных изменениях бухгалтерского и налогового законодательства читайте в нашем материале "Актуальные налоговые и бухгалтерские изменения с 1 января 2014 года "

2. Какие именно документы имеет право истребовать налоговая? НК РФ никаких строгих правил по поводу перечня документов о налогоплательщике, которые можно истребовать у его контрагента, не содержит. Вместе с тем, суды неоднократно подчеркивали, что документы, единственной целью которых является систематизация и накопление информации, содержащейся в принятых к учету первичных документах, не могут быть истребованы. К таким документам были отнесены карточки бухгалтерских счетов, регистры бухгалтерского учета, выписки из книги покупок и книги продаж и т. п. (постановление ФАС ЗСО от 29 ноября 2011 г. № Ф07-20/11 по делу № А42-1789/2011, постановление ФАС ВСО от 13 августа 2013 г. № Ф02-3644/13 по делу № А10-2526/2012). Как отмечается в судебных решениях, эти документы не могут свидетельствовать о факте совершения хозяйственной операции и возникновении договорных обязательств проверяемого налогоплательщика и не являются документами (информацией), служащими основанием для исчисления и уплаты налогов, а также документами, подтверждающими правильность исчисления и своевременность уплаты налогов.

Кроме того, судьи приходят к выводу о недопустимости истребования книги покупок и книги продаж в полном объеме, а не выписок из них (постановление ФАС ПО от 26 августа 2013 г. № Ф06-7345/13 по делу № А65-25346/2011, постановление ФАС ПО от 16 апреля 2013 г. № Ф06-2639/13 по делу № А65-19324/2012).

3. Может ли налоговая истребовать документы, относящиеся не к проверяемому налогоплательщику, а к какому-то третьему налогоплательщику? Нередко суды дают отрицательный ответ на этот вопрос на том основании, что неисполнение требования о представлении документов, не относящихся к деятельности проверяемого налогоплательщика, не может являться основанием для привлечения лица к налоговой ответственности, предусмотренной п. 1 ст. 129.1 НК РФ (постановление ФАС ВВО от 5 мая 2009 г. по делу № А29-7381/2008, постановление ФАС ВВО от 17 сентября 2013 г. № Ф01-10796/13 по делу № А43-28655/2012). Отказывается в удовлетворении требований и в том случае, если были истребованы документы, подтверждающие приобретение товара, реализованного впоследствии проверяемому налогоплательщику, а на самом деле приобретались не товары, а сырье (постановление ФАС ВВО от 5 апреля 2011 г. № Ф01-1033/11 по делу № А43-10932/2010).

Вместе с тем, встречаются и противоположные решения, в которых суды ссылаются на положения п. 2 ст. 93.1 НК РФ. позволяющие налоговым органам истребовать необходимые документы и информацию по конкретной сделке вне рамок налоговой проверки (постановление Девятнадцатого апелляционного арбитражного суда от 26 октября 2011 № 19АП-4837/11, постановление ФАС ВВО от 16 ноября 2009 г. по делу № А43-12347/2009).

Если же налоговая действует по поручению другой инспекции, в которой зарегистрирован проверяемый налогоплательщик, то запрашивать у его контрагента дополнительные документы сверх указанных в поручении, она не имеет права (постановление ФАС МО от 26 марта 2009 г. № КА-А40/2089-09).

Общий порядок истребования документов или информации у контрагента проверяемого налогоплательщика применяется также в отношении участников консолидированной группы налогоплательщиков (п. 8 ст. 93.1 НК РФ ).

4. Какие требования предъявляются к реквизитам истребуемых документов? Контрагенты проверяемого налогоплательщика довольно часто пытаются оспорить привлечение к налоговой ответственности на том основании, что требование инспекции не позволяет с точностью определить, какие именно документы необходимо предоставить. Если не соблюдаются требования ст. 93.1 НК РФ и приказа ФНС России от 25 декабря 2006 г. № САЭ-3-06/892@ "Об утверждении форм документов, применяемых при проведении и оформлении налоговых проверок; оснований и порядка продления срока проведения выездной налоговой проверки; порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов; требований к составлению акта налоговой проверки " (отсутствует полное наименование проверяемого налогоплательщика, не указан перечень истребуемых документов, отсутствуют сведения, позволяющие идентифицировать возможные сделки (стороны, предмет, условия совершения сделок, период, в который они были заключены и исполнены и т.д.) с проверяемым лицом и т. д.), суды, как правило, встают на сторону контрагента проверяемого налогоплательщика (постановление Шестого арбитражного апелляционного суда от 19 ноября 2012 г. № 06АП-4349/12). Примером может служить ситуация, когда налоговый орган требует предоставить документы информацию не по конкретной сделке, а в целом по взаимоотношениям с проверяемым налогоплательщиком, например, за год – объем копий истребуемых документов может достигать в этом случае нескольких тысяч листов (постановление ФАС ВВО от 9 августа 2013 г. № Ф01-10101/13 по делу № А82-12445/2012).

Однако в отношении первичных документов бухгалтерского учета суды делают исключения, указывая, что налоговый орган не располагал информацией о том, какие конкретно первичные документы и когда оформлены налогоплательщиком при осуществлении тех или иных хозяйственных операций, и следовательно, не мог указать в требовании конкретное наименование каждого истребованного документа, их реквизиты и количество (постановление Четвертого арбитражного апелляционного суда от 25 июня 2012 г. № 04АП-1618/12, постановление ФАС ЦО от 7 декабря 2012 г. по делу № А48-865/2012). Кроме того, контрагент проверяемого налогоплательщика не может требовать уточнения мероприятия налогового контроля (периода камеральной налоговой проверки) (постановление Четвертого арбитражного апелляционного суда от 16 декабря 2011 г. № 04АП-4795/11, постановление ФАС ВСО от 14 марта 2013 г. № Ф02-244/13 по делу № А10-2228/2012).

К слову, если складывается противоположная ситуация, когда налогоплательщик допускает несущественные погрешности в оформлении истребованных документов (к примеру, неверно заверяет их копии) и вследствие этого нарушает установленные сроки, то суды принимают решение в его пользу (постановление ФАС ЗСО от 29 ноября 2012 г. № Ф04-5573/12 по делу № А75-10186/2011, постановление ФАС ЗСО от 30 августа 2012 г. № Ф04-4141/12 по делу № А75-10187/2011).

5. С какого момента исчисляется срок, предоставленный для направления истребуемых документов и информации? Этот вопрос актуален не столько в случае вручения требования лично под расписку законному или уполномоченному представителю либо в электронном виде, сколько при направлении его заказным письмом. Напомним, в соответствии с абз. 3 п. 4 ст. 31 НК РФ в случаях направления документа налоговым органом по почте заказным письмом датой его получения считается шестой день со дня отправки заказного письма. Контрагенты проверяемого налогоплательщика нередко опираются на эту норму при определении момента отсчета тех пяти дней, в течение которых они должны выполнить требование налогового органа о направлении документов или информации (п. 4 ст. 93.1 НК РФ ).

Суды однако чаще всего подчеркивают, что пятидневный срок должен исчисляться с момента фактического получения требования инспекции, а не со дня, когда лицо считается получившим заказное письмо (постановление ФАС ЗСО от 29 апреля 2013 г. № Ф04-1089/13 по делу № А03-13461/2012, постановление Четвертого арбитражного апелляционного суда от 29 июня 2012 г. № 04АП-2238/12). Хотя встречаются и противоположные решения (апелляционное определение судебной коллегии по гражданским делам Верховного суда Удмуртской Республики от 3 июля 2012 г. по делу № 33-2090/12).

ВАС РФ указывает на то, что шестидневный срок предполагаемой даты получения требования о представлении документов (информации), предусмотренный п. 1 ст. 93 НК РФ. представляет собой юридическую презумпцию, подлежащую применению только в тех случаях, когда такое требование фактически не получено или дата его получения не известна (Определение ВАС РФ от 24 мая 2013 г. № ВАС-6231/13 "Об отказе в передаче дела в Президиум Высшего Арбитражного Суда Российской Федерации").

Вместе с тем, в 2011 году Минфин России дал разъяснение по этому поводу, подчеркнув, что требование о представлении документов, направленное по почте заказным письмом, считается полученным на основании п. 1 ст. 93 НК РФ по истечении шести дней с даты направления заказного письма. При этом указанный срок не ставится в зависимость от фактической даты получения налогоплательщиком данного требования (письмо Минфина России от 6 мая 2011 г. № 03-02-07/1-159).

6. Возможно ли повторное истребование документов, подтверждающих ведение совместной с проверяемым налогоплательщиком деятельности? Первоначально запрет на истребование документов, которые ранее уже предоставлялись в налоговый орган, был установлен в ст. 93 НК РФ и вступил в силу с 1 января 2010 года, но только в рамках проверки правильности исчисления и уплаты налогов самим налогоплательщиком (Федеральный закон от 27 июля 2006 г. № 137-ФЗ "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования ").

7. Можно ли попросить у налогового органа отсрочку исполнения требования о предоставлении документов? Налоговое законодательство не обязывает инспекцию удовлетворять подобное ходатайство, но даже в случае отказа суд может признать контрагента проверяемого налогоплательщика невиновным при наличии объективных препятствий для своевременного направления документов или информации (постановление ФАС УО от 18 июня 2012 г. № Ф09-5281/12 по делу № А71-9114/2011).

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter