Рейтинг: 4.7/5.0 (1921 проголосовавших)

Рейтинг: 4.7/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Отчет об использовании давальческого сырья (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Отчет об использовании давальческого сырья"Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ

(ред. от 23.05.2016) 1. Подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо, после окончания работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

Статья: Выполнение работ по "давальческому" договору

(Капанина Ю.В.)

("Главная книга", 2015, N 15) Кроме акта, подрядчику нужно представить заказчику отчет о том, сколько фактически было израсходовано его материалов. О периодичности представления отчета нужно договориться еще при.

1.1. Заказчик поручает, а Подрядчик принимает на себя обязательства по изготовлению из материалов Заказчика и с использованием оборудования Подрядчика, _____________________.

2. Обязательства Сторон по договору

2.1. Подрядчик обязуется:

2.1.1. Выполнить все работы в объеме и сроки, предусмотренные настоящим Договором.

2.1.2. Оформлять в установленном порядке и представлять Заказчику все Акты на выполненные работы.

2.1.3. Представить Заказчику в полном объеме исполнительную документацию.

2.1.4. Устранять все недоделки в течение времени, согласованного Сторонами. При этом Подрядчик обязан начать устранение таких неполадок не позднее ___ дней с даты подписания Перечня доработок (именуемый в дальнейшем "Перечень").

2.1.5. Сдать выполненные работы Заказчику.

2.2. Заказчик обязуется:

2.2.1. До начала производства работ предоставить Подрядчику по накладной сырье в необходимом количестве.

2.2.2. Подготовить и передать Подрядчику необходимую для производства работ документацию.

2.2.3. Производить расчеты с Подрядчиком своевременно и в соответствии с условиями настоящего Договора.

2.2.4. В случае досрочного выполнения работ Подрядчиком, досрочно принять работы.

2.2.5. Немедленно информировать Подрядчика обо всех изменениях, которые могут повлиять на выполнение работ по настоящему Договору.

3. ЦЕНА ДОГОВОРА

3.1. Стоимость работ по настоящему Договору, согласно смете (Приложение N 1 к настоящему договору) составляет _________ (_____________________) рублей, в том числе НДС - ___________ (________________________) рублей.

3.2. Заказчик оплачивает аванс в размере _____% от стоимости работ, указанной в п. 3.1 настоящего Договора, что составляет _____________ (_____________) рублей в течение ____ дней с момента подписания настоящего Договора.

3.3. Заказчик выплачивает оставшиеся ____% от стоимости работ, указанной в п. 3.1 настоящего Договора, что составляет _______________ (____________) рублей в течение _____ дней после подписания Сторонами Акта сдачи-приемки выполненных работ.

3.4. Расчеты производятся путем перечисления Заказчиком денежных средств на расчетный счет исполнителя.

3.5. Если в ходе выполнения настоящего Договора будет выявлена необходимость проведения дополнительных работ по независящим от Подрядчика обстоятельствам, стоимость и сроки выполнения этих работ будут оформлены дополнительным соглашением к настоящему Договору, являющимся его неотъемлемой частью.

4. Сроки выполнения работ по Договору

4.1. Датой начала работ является дата поступления аванса, указанного в п. 3.2 настоящего Договора на расчетный счет Подрядчика.

4.2. Работы должны быть окончены не позднее "___"________ ____ г.

5. СДАЧА-ПРИЕМКА РАБОТ

5.1. В течение _____ дней после фактического завершения работ представителями Сторон производится приемка выполненных работ. Подрядчик представляет Заказчику Акт сдачи-приемки выполненных работ.

5.2. В случае мотивированного отказа Заказчика от подписания Акта сдачи-приемки работ, Заказчик передает Исполнителю в срок ____ дней перечень необходимых доработок и согласовывает с Подрядчиком сроки их выполнения.

5.3. После устранения замечаний, указанных в перечне доработок, Подрядчик вновь передает Акт сдачи-приемки в порядке, предусмотренном п. 4.1 настоящего Договора.

6.1. Подрядчик гарантирует качество выполненных работ по настоящему Договору в течение _____ месяцев со дня подписания Акта сдачи-приемки выполненных работ при условии выполнения Заказчиком правил эксплуатации __________________________.

6.2. В течение гарантийного периода Подрядчик обязуется устранять за свой счет неполадки, возникшие по его вине.

7. ОТВЕТСТВЕННОСТЬ СТОРОН

7.1. Стороны несут ответственность за невыполнение своих обязательств по настоящему Договору в соответствии с действующим законодательством РФ.

8. ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ

8.1. В случае возникновения обстоятельств непреодолимой силы, к которым относятся стихийные бедствия, вступление в силу законодательных и правительственных актов, прямо или косвенно запрещающих, а также препятствующих исполнению Сторонами обязательств по настоящему Договору, они освобождаются от ответственности за неисполнение взятых на себя обязательств.

8.2. Сторона, понесшая убытки из-за невыполнения другой Стороной своих обязательств по настоящему Договору в связи с обстоятельствами непреодолимой силы, имеет право получить от нее документальное подтверждение о масштабах этих событий, а также об их влиянии на ее деятельность, подтвержденное компетентными органами и организациями.

9. РАЗРЕШЕНИЕ СПОРОВ

9.1. Все споры, разногласия и требования, которые могут возникнуть из настоящего Договора или в связи с ним, будут по возможности разрешаться путем переговоров между Сторонами.

9.2. В случае если стороны не придут к соглашению, спор подлежит разрешению в _________________ Арбитражном суде в соответствии с действующим законодательством РФ.

10. СРОК ДЕЙСТВИЯ, УСЛОВИЯ И ПОРЯДОК ВНЕСЕНИЯ ИЗМЕНЕНИЙ

И РАСТОРЖЕНИЯ ДОГОВОРА

10.1. Настоящий Договор вступает в силу с момента его подписания Сторон и действует до исполнения Сторонами всех своих обязательств, в том числе взаиморасчетов.

10.2. Настоящий Договор может быть расторгнут по соглашению Сторон.

10.3. Договор составлен в двух экземплярах на русском языке, по одному для каждой из Сторон, причем оба экземпляра имеют одинаковую юридическую силу.

Производственная и хозяйственная деятельность в предпринимательской сфере не всегда бывает безубыточной. Особенно это касается производственной и сельскохозяйственной отрасли.

Многочисленное использование материальных вещей и оборудования приводит к тому, что часть таких материалов приходится утилизировать.

Для того, чтобы данное действие правильно было отражено в отчетных и бухгалтерских документах, необходимо правильно задокументировать такое событие.

Грамотное оформление всех положенных законодательством Российской Федерации документов, позволит избежать обоснованных претензий со стороны правоохранительных органов, а также навести порядок в надлежащем, достаточном и оптимальном использовании расходных материалов на фирме.

Для этого, необходимо составить акт на списание материалов образец которого Вы можете скачать перейдя по ссылке или воспользовавшись функционалом в конце страницы.

Рассматриваемый акт о списании должен соответствовать следующим требованиям:

1. Соответствия составляемых документов положениям действующих правовых норм в Российской Федерации. Никакие положения составляемого акта не должны противопоставляться установленным законом правилам поведения в данной области предпринимательской деятельности. Любые позиции акта о списании, противоречащие действующему праву являются незаконными и не должны исполняться всеми заинтересованными сторонами.

2. Фактического отражения расходования материалов в письменных документах. Описываемая процедура списания должна отражать реальный расход имущества. Занижение или завышение объемов использованных материалов по отношению к данным, указанным в акте является дисциплинарным, административным, а, в некоторых случаях. и уголовным правонарушением.

3. Комиссионного составления документа. Данное обстоятельство требуется для объективного отражения действительности и возможности участия всех заинтересованных и материально-ответственных лиц, либо их представителей. Как правило, комиссия должна состоять не менее чем из трех человек. Члены созданной комиссии могут быть как работниками организации, в которой происходит списание, так и сторонние лица. Законодательством не запрещается использование специально обученных сотрудников и привлеченных сторонних специалистов, экспертов и консультантов, которые обладают необходимыми познаниями в данной сфере деятельности.

4. Указание к акте на списание материалов следующей обязательной процессуальной информации:

- Описания реквизитов лиц, участвующих в списании. Целесообразно указать занимаемые должности, паспортные данные, фамилию, имя и отчество.

- Контактные данные (телефонов, Интернет - почты и других средств связи).

- Наличия необходимого образования, прохождения специализированных курсов и иной информации о переквалификации по требуемой профессии.

- Дата, время, место проведения списания и составления акта.

- Использование технических средств и/или оборудования для проведения мероприятий и установления наличия необходимых фактов (брака, несоответствия техническим требованиям и условиям поставки и другие).

- Принятое решение о списании с указанием идентифицирующих признаков. Допускается указание инвентаризационных номеров бухгалтерского учета, количество, объемы, и техническое состояние списываемых материалов, их стоимость. Если материалы имеют индивидуальные номер, то он тоже подлежит обязательному указанию.

- Наличие оригинальных подписей и печатей всех участвующих лиц в каждом экземпляре акта на списание материалов.

Анализируемый документ может иметь только внутренне значение (только для организации), или быть предназначенным для передачи другим организациям, физическим и должностным лицам. Созданные и прилагаемые к акту документы могут передаваться как производителям некачественных товаров, так и продавцам. Такие документы также могут передаваться заказчикам выполнения работ, генеральным подрядчикам и иным заинтересованным лицам.

Данный документ актуален для ситуаций, когда изготовление конечного продукта происходит из давальческого сырья (предоставленного заказчиком). Юридически правильно оформленные акты о списании позволят правильно отчитаться перед владельцем материалов за их использование в рамках выполняемой сделки.

Ознакомьтесь с аналогичными образцами документов, размещенных для Вас на нашем сайте, перейдя в раздел "Образцы документов". Юридические публикации по различным тематикам доступны для Вас в разделе "Вопрос-ответ". Сотрудники нашей фирмы готовы оказать необходимую правовую помощь в индивидуальном порядке. Желаем Вам удачи!

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 марта 2014 г.

Обмен опытом: документооборот по давальческим материалам в строительстве

Формы первичных документов нам предоставила Ольга Сергеевна Трофимова, г. Люберцы, Московская обл.

Генеральный подрядчик нередко привлекает к строительству субподрядчиков, передавая им свои материалы. На такие давальческие материалы право собственности к субподрядчику не переходит. Значит, эти суммы не должны учитываться и в общем объеме работ, выполненных субподрядчиком. Но отчитаться об их расходовании нужно.

Порядок отражения в формах № КС-2 и КС-3 стоимости давальческих материалов и аналогичного сырья ничем не регламентирован. Поэтому каждая организация может сама определиться с этим вопросом.

Представляем вариант организации документооборота, предложенный участницей нашего творческого конкурса.

ШАГ 1. В договор на выполнение работ субподрядчиком включается пункт о том, что подрядчик обязуется предоставить материалы и сырье, необходимые для выполнения строительно-монтажных работ, по номенклатуре и в количестве, указанном в протоколе поставок подрядчика (утверждается в качестве отдельного приложения к договору). Составляется этот протокол достаточно просто — в нем лишь перечисляются виды давальческого сырья, материалов и их предполагаемое количество.

ШАГ 2. Передача давальческих материалов оформляется накладной по типовой форме № М-15.

ШАГ 3. По окончании строительства (отдельного этапа работ) субподрядчик составляет отчет об использовании давальческого сырья и материалов.

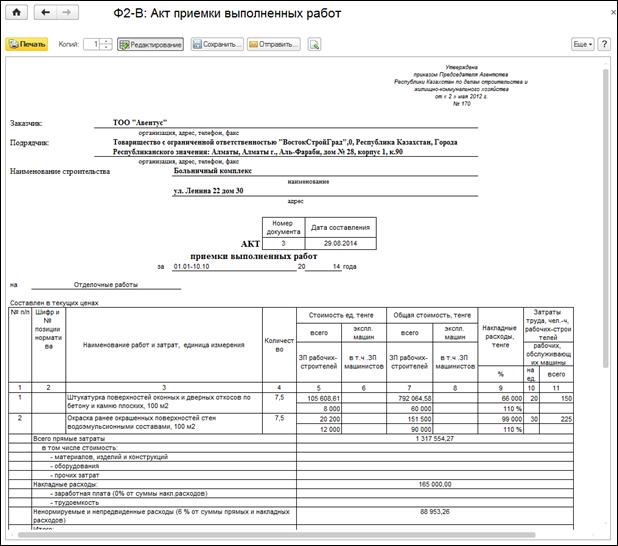

Отчет субподрядчика ООО «СОЛНЫШКО» об использовании давальческого сырья и материаловВ процессе строительных работ на объекте по адресу: г. Энск, ул. Гагарина, дом 45, предусмотренных договором, субподрядчик ООО «Солнышко» за период с 30 января 2014 г. по 17 февраля 2014 г. использовал следующие сырье и материалы, полученные от подрядчика ООО «Сатурн».

225 600 Стоимостных показателей в отчете может и не быть. В первичных документах допустимо использовать только натуральные показатели. Однако указание общей стоимости использованных давальческих материалов удобно. Это позволит сопоставить их сумму, указанную в данном отчете, со стоимостью тех же давальческих материалов, указанной в акте выполненных работ.

Кстати, с этой целью лучше приводить такие суммы без учета НДС

17 февраля 2014 г.

Генеральный директор ООО «Солнышко»

Отчет утвержден 18 февраля 2014 г.

Генеральный директор ООО «Сатурн»

ШАГ 4. Субподрядчик составляет акт о приемке выполненных работ по форме № КС-2. В нем указывается стоимость выполненных работ с учетом материалов, в том числе и давальческих. Во избежание завышения стоимости выполненных работ в итоговом разделе акта введена строка «В том числе давальческое сырье и материалы». Их стоимость соответствует стоимости материалов и сырья, указанной в отчете, оформляемом в шаге 3.

АКТ о приемке выполненных работИтого по всем разделам

В том числе давальческое сырье и материалы

Итого (за вычетом давальческого сырья и материалов):

614 460,00 В строке «Итого» определяется стоимость работ субподрядчика, включающая в себя стоимость строительно-монтажных работ и стоимость собственных материалов, использованных при строительстве. Эта сумма и переносится затем в справку № КС-3

Как видим, подобная система документооборота позволяет не засорять форму № КС-2 перечислением большой номенклатуры давальческих материалов. И в то же время дает возможность получить информацию по их использованию в строительстве.

В следующем номере  ждите новые «полезности» от участников творческого конкурса.

ждите новые «полезности» от участников творческого конкурса.

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Какие виды резервов вы формируете в налоговом учете?

Вы можете выбрать до 6 вариантов ответа

По сомнительным долгам

На оплату отпусков

На выплату ежегодных вознаграждений за выслугу лет

На ремонт основных средств

По гарантийному ремонту и гарантийному обслуживанию

По предстоящим расходам на НИОКР

Мы не создаем резервы в налоговом учете

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

к Договору ______________________

N _____ от "__"__________ ____ г.

Акт приема-передачи отходов давальческого сырья__________, именуем___ в дальнейшем "Заказчик", в лице __________, действующ___ на основании __________, с одной стороны, и __________, именуем___ в дальнейшем "Переработчик" (или: "Подрядчик"), в лице __________, действующ___ на основании __________, с другой стороны, именуемые вместе "Стороны", а по отдельности "Сторона", оформили настоящий Акт о нижеследующем:

1. В соответствии с п. ___ Договора __________ N ___ от "__"__________ ____ г. Переработчик (или: Подрядчик) передал, а Заказчик принял следующие отходы сырья, материалов, брак готовой продукции:

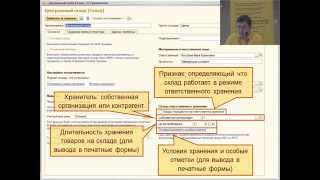

Оформляем передачу материалов на давальческой основеОрганизация учитывает строительные материалы на счете 10-8. Ей передаются материалы на давальческой основе подрядчику, осуществляющему строительные работы. Как организации отразить это в бухгалтерском учете?

Согласно п. 1 ст. 740 ГК РФ по договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

При этом договором строительного подряда может быть предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик (п. 1 ст. 745 ГК РФ).

Отметим, что передача материалов подрядчику в переработку подразумевает, что право собственности на них остается за Вашей организацией (п. 1 ст. 220, ст. 703 ГК РФ).

Для целей бухгалтерского учета материалы, переданные организацией для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты их стоимости и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ (изготовленной продукции), определены как давальческие материалы (п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 N 119н (далее - Методические указания)).

В момент передачи материалов Ваша организация должна оформить накладную на отпуск материалов на сторону по форме N М-15, утвержденной постановлением Госкомстата РФ от 30.10.1997 N 71а, с пометкой "давальческие материалы".

Поскольку при передаче своих материалов подрядчику для переработки (обработки, выполнения работ, изготовления продукции) как давальческих право собственности на них не переходит к подрядчику, стоимость таких материалов организация с баланса не списывает, а учитывает на счете 10, субсчет 10-7 "Материалы, переданные в переработку на сторону". На это указывается и в п. 157 Методических указаний.

Подрядчик обязан использовать предоставленные Вашей организацией материалы экономно и расчетливо. После окончания работы он обязан представить отчет об израсходовании материала, а также возвратить его остаток либо с согласия Вашей организации уменьшить цену работы с учетом стоимости остающегося у него неиспользованного материала (п. 1 ст. 713 ГК РФ).

Поскольку унифицированная форма отчета не утверждена, стороны могут согласовать ее при заключении договора подряда либо подрядчик разрабатывает ее самостоятельно. При этом нужно соблюдать требования к реквизитам, установленные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Передача подрядчиком выполненных работ Вашей организации оформляется Актом выполненных работ по форме N КС-2 и справкой по форме N КС-3, утвержденным постановлением Росстата от 11.11.1999 N 100 "Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ".

Отметим, что порядок отражения в формах N КС-2 и N КС-3 стоимости давальческих материалов данным документом не регламентируется. На практике строительные организации при использовании давальческих материалов в Акт выполненных работ по форме N КС-2 включают отдельный справочный раздел "Материалы заказчика" с указанием их стоимости. Этот раздел заполняется на основании отчета об израсходованных материалах заказчика (давальческих материалов). В окончательную сумму по акту стоимость израсходованных давальческих материалов не включается. Справка по форме N КС-3 заполняется без учета стоимости материалов генподрядчика. В форме N КС-3 перечень и стоимость давальческих материалов не приводится.

Таким образом, Ваша организация в течение всего времени осуществления подрядчиком строительных работ учитывает переданные в переработку материалы на субсчете 10-7 "Материалы, переданные в переработку на сторону". По окончании работ на основании отчета подрядчика и Акта выполненных работ по форме N КС-2 затраты на переработку и стоимость материалов относятся на счета учета затрат (08 "Вложения во внеоборотные активы", 20 "Основное производство" и т.п.).

Таким образом, в бухгалтерском учете у Вашей организации операции передачи и списания материалов отражаются следующими записями:

Дебет 10, субсчет 10-7 "Материалы, переданные в переработку на сторону" Кредит 10, субсчет 10-8 "Строительные материалы"

- переданы материалы в переработку подрядчику (основание - накладная по форме N М-15)

Дебет 08, 20, и т.д. Кредит 10, субсчет 10-7 "Материалы, переданные в переработку на сторону"

- списаны материалы на изготовление готовой продукции (основание - отчет подрядчика и Акт выполненных работ по форме N КС-2).

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Макаренко Елена

Первичные Документы для оформления по давальческой схеме

Добрый день, Уважаемые.

Подскажите пожалуйста какие именно нужны первичные документы по переработке давальческого сырья.

Вычитал такой списочек:

1) Выписывает Заказчик Акт приема-передачи материалов Переработчику для переработки.doc - этот документ вместе с формой М-15 должен передаваться давальцем при передаче материалов в переработку. Документ обязателен для составления.

Основанием для принятия к учету давальческого сырья у переработчика является накладная от заказчика по форме М-15

2) Выписывает Заказчик Накладная на передачу сырья Переработчику (M-15) - с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления. а также товарно-транспортная накладная, железнодорожная квитанция и т.п.

Внимание! Во избежание претензий и разногласий в графе Основание формы N М-15 необходимо указать, что сырье передается «На давальческих условиях по договору №……»

3) Выписывает Переработчик Приходный ордер для материалов, товаров и пр. (М-4) - этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

4) Выписывает Переработчик Отчёт об использовании полученного сырья - установлена обязанность исполнителя (переработчика) представить собственнику сырья (и готовой продукции)

5) Выписывает Переработчик Акт приема-передачи выполненных работ с указанием стоимости Давальцу.doc - этот акт составляется каждый раз при передаче готовой продукции от Переработчика Давальцу.

6) Выписывает Переработчик Накладная на передачу сырья Давальцу (M-15) Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов - накладная имеет ту же форму, а акт имеет свою форму - для передачи готовой продукции). Документ обязателен для составления.

7) Выписывает Переработчик -Переработчик на общих основаниях должен выставить давальцу счет-фактуру.

Очень смущает 6 пункт, в котором говорится что переработчик обязан выписать М-15, просто смутил тот факт, что ведя учёт в 1С 8.1 эту форму М-15 можно распечатать только давальцу т.е. вкладка Производство, далее вкладка -Передача в переработку на сторону и там же документ с одноимённым названием. Вы уж меня простите за тягомотину и долгие объяснения, просто очень хочется делать всё правильно и грамотно, а знаний пока маловато. Подскажите, всё ли правильно указал в списке и нужно ли нам (мы переработчики) выдавать нашему давальцу накладную М-15. Огромное спасибо за помощь.

Производство из давальческого сырья - учет у Давальца и ПереработчикаДоброго времени суток!

Просьба подсказать по документообороту по схеме с давальческим сырьем - что из форм обязательно? какие из форм реализовывали в учетном ПО?

1)Заказчик выписывает «Акт приема-передачи материалов» Переработчику для переработки - этот документ вместе с формой М-15 должен передаваться давальцем при передаче материалов в переработку. Документ обязателен для составления.

Основанием для принятия к учету давальческого сырья у Переработчика является накладная от Заказчика по форме М-15

2) Заказчик выписывает «Накладная на передачу сырья Переработчику (M-15)» - с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления. а также товарно-транспортная накладная, железнодорожная квитанция и т.п.

Внимание! Во избежание претензий и разногласий в графе "Основание" формы N М-15 необходимо указать, что сырье передается «На давальческих условиях по договору №……»

3) Переработчик выписывает «Приходный ордер для материалов, товаров и пр. (М-4)» - этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

4) Переработчик выписывает «Отчёт об использовании полученного сырья» - установлена обязанность исполнителя (переработчика) представить собственнику сырья (и готовой продукции)

5) Переработчик выписывает «Акт приема-передачи выполненных работ» с указанием стоимости Давальцу - этот акт составляется каждый раз при передаче готовой продукции от Переработчика Давальцу.

6) Переработчик выписывает «Накладная на передачу сырья Давальцу (M-15)» Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов - накладная имеет ту же форму, а акт имеет свою форму - для передачи готовой продукции). Документ обязателен для составления.

7) Переработчик на общих основаниях должен выставить давальцу счет-фактуру.

1. «Акт приема-передачи материалов»

2. «Накладная на передачу сырья Переработчику (M-15)» (в графе "Основание" формы N М-15 необходимо указать, что сырье передается «На давальческих условиях по договору №……»)

1. «Приходный ордер для материалов, товаров и пр. (М-4)»

2. «Отчёт об использовании полученного сырья»

3. «Акт приема-передачи выполненных работ»

4. «Накладная на передачу сырья Давальцу (M-15)» на готовую продукцию

Бухгалтер 911 >> Ресурсы >> Статьи >> Бухгалтерский учет >> «Давал» по-украински: ликбез для заказчика и переработчика

«Давал» по-украински: ликбез для заказчика и переработчика

Поводом для написания статьи послужили вопросы, заданные бухгалтером предприятия, которое изготавливает металлоконструкции из давальческого сырья заказчика. Прозвучали такие вопросы: обязательно ли доля сырья в стоимости готовой продукции должна составлять не менее 20 %? Как оформить документы на передачу готовой продукции? Как вести учет?

Что ж, давайте вместе разберемся в этих вопросах.

Влада КАРПОВА. налоговый эксперт, канд. экон. наук, сертифицированный бухгалтер-практик (CAP)

Какой договор считается давальческим

Давальческим сырьем считаются сырье, материалы, полуфабрикаты, комплектующие изделия, энергоносители, которые являются собственностью одного субъекта хозяйствования (заказчика) и передаются другому субъекту хозяйствования (производителю) для производства готовой продукции. Эта продукция (ее часть) возвращается собственнику сырья или по его поручению другому лицу. Такое определение давальческому сырью дает п.п. 14.1.41 НКУ.

Что касается определения операции с давальческим сырьем. то его на данный момент можем обнаружить только в п.п. 14.1.134 НКУ. Это операция по переработке (обработке, обогащению или использованию) давальческого сырья (независимо от количества заказчиков и исполнителей, а также этапов (операций)) с целью получения готовой продукции за соответствующую плату. Там же уточняется, что к операциям с давальческим сырьем относятся операции, в которых сырье заказчика на конкретном этапе его переработки составляет не менее чем 20 % общей стоимости готовой продукции.

Это определение «перешло» в НКУ из Закона № 327. Однако после того, как последний утратил силу (с 01.06.12 г.), соответствующие правки в НКУ внесены не были. В итоге здесь сохранился «анахронизм». Внимание! Однозначно можно утверждать, что упомянутое определение операции с давальческим сырьем может использоваться исключительно в налоговых целях . Сейчас это влияет на следующее:

• по таким договорам предприятия не имеют права применять нулевую ставку обложения налогом на прибыль (п.п. 2.14 п. 154.6 НКУ)

• возможность применять спецрежим по НДС (п. 209.6 НКУ)

• акцизный налог (в случае его взимания) уплачивается налоговым агентом (переработчиком), а не заказчиком (п. 212.2 НКУ).

В остальной части налогообложение давальческих операций не будет зависеть от того, какой процент сырья заказчика (больше 20 % или меньше) используется в изготовлении продукции.

В ГКУ договоры давальческой переработки отдельно не выделены и регламентируются общими положениями главы 61 «Подряд».

Такие договоры могут быть отнесены к договорам подряда с выполнением работы из материала заказчика (ст. 840 ГКУ). В соответствии с ч. 2 ст. 840 ГКУ в договоре на переработку давальческого сырья должны быть указаны такие сведения:

• нормы расходов материала

• сроки возврата остатка материала и основных отходов

• ответственность подрядчика за невыполнение или ненадлежащее выполнение своих обязанностей. Важный момент. во избежание «налоговых» неприятностей в до¬говоре следует четко указать, что право собственности на передаваемые переработчику материалы принадлежит заказчику. Кроме того, желательно указать залоговую стоимость материалов как в договоре, так и в первичных документах (накладных, актах приема-передачи материалов (продукции)). Если заказчик расплачивается с переработчиком давальческим сырьем (материалами) или готовой продукцией, в договоре необходимо указать также их цену и количество. При этом возможны такие варианты:

• в договоре сразу предусматривается, что расчет проводится сырьем (готовой продукцией). В этом случае имеет место бартерный договор (п.п. 14.1.10 НКУ)

• в договоре указан расчет денежными средствами за работу переработчика, а впоследствии стороны договариваются о проведении взаимозачета по обязательствам заказчика в части оплаты работы переработчика с его обязательствами по другому договору купли-продажи сырья (готовой продукции). Такой договор не считается бартерным, поскольку обязательства засчитываются по разным договорам.

После выполнения работы переработчик обязан предоставить заказчику отчет об использовании материала и вернуть его остаток (ч. 1 ст. 840 ГКУ).

Осторожно: договор о переработке давальческого сырья относится к договорам на выполнение работ. При этом изготовленная продукция для заказчика не считается собственной продукцией (см. письмо ГНАУ от 14.02.07 г. № 1440/6/23-8019). Поэтому в этом случае заказчик не может воспользоваться льготными нормами из ч. 1 ст. 9 Закона об РРО касаемо продажи продукции без РРО с оформлением приходных кассовых ордеров.

Налоговый учет у переработчика

Налог на прибыль. Поскольку право собственности на материалы заказчика к переработчику не переходит, отсутствует операция продажи товаров (п.п. 14.1.202 НКУ). Поэтому переработчик не отражает такие материалы в учете по налогу на прибыль.

В доходы включают только сумму вознаграждения за выполненные работы по дате составления акта или другого документа, подтверждающего факт выполнения работ, в частности отчета переработчика (п. 137.1 НКУ). На эту же дату переработчик может отразить и расходы, связанные с выполненной работой по переработке материалов (п. 138.4 НКУ).

Если согласно условиям заключенного договора переработчик получает в качестве оплаты за выполненную работу материалы или готовую продукцию, то они включаются в расходы либо на дату отражения доходов от их продажи (п. 138.4 НКУ), либо на дату иного использования в собственной хозяйственной деятельности (п. 138.5 НКУ).

НДС. Ввиду того, что право собственности к переработчику на материалы (готовую продукцию) к переработчику не переходит, эта операция не считается поставкой (п.п. 14.1.191 НКУ). Соответственно на учет по НДС операция получения материалов и передачи готовой продукции не влияет.

Налоговые обязательства по НДС у переработчика возникают в части выполненных работ по первому событию, наступившему ранее (п. 187.1 НКУ):

• на дату составления акта или другого документа, подтверждающего факт выполнения работ, в частности отчета переработчика

• на дату поступления денежных средств на банковский счет или в кассу переработчика.

На эту дату переработчик выписывает налоговую накладную на стоимость выполненных работ. Важно! Если в качестве расчета за выполненные работы переработчик получает материалы (готовую продукцию), то на дату их получения у него возникает право на налоговый кредит при наличии налоговой накладной. Единый налог. Здесь прежде всего следует учесть, что физическое лицо — плательщик единого налога группы 2 не имеет права оказывать услуги по переработке продукции из давальческого сырья субъектам хозяйствования, которые находятся на общей системе налогообложения (п.п. 2 п. 291.4 НКУ). На это обращают внимание и налоговики (консультация в категории 107.03 ЗІР ГФСУ).

Базой обложения единым налогом является сумма денежных средств, поступившая переработчику в качестве оплаты за выполненные работы. Важный момент: бартерные договоры единщикам запрещены (п. 291.6 НКУ). Очень опасно проводить им и операции взаимозачета. Поэтому в договорах с единщиками важно предусматривать исключительно денежную оплату за выполненные работы. Налоговый учет у заказчика

Налог на прибыль. Заказчик не отражает в налоговом учете операцию передачи материалов переработчику по тем же причинам, что и переработчик — нет факта продажи (п.п. 14.1.202 НКУ). На сумму выполненных работ заказчик увеличивает стоимость переданных материалов (п. 138.6 НКУ), а затем в общем порядке отражает расходы по такой готовой продукции:

• на дату отражения дохода от ее реализации (п. 138.4 НКУ) либо

• на дату использования готовой продукции в собственной хозяйственной деятельности (п. 138.5 НКУ).

Если в качестве расчета за выполненные работы переработчику передаются материалы (готовая продукция), на дату такой передачи у заказчика возникает доход (п. 137.1 НКУ), при этом себестоимость материалов (готовой продукции) он может включить в расходы (п. 138.4 НКУ).

НДС. Заказчик не отражает в учете по НДС операции передачи материалов на переработку, что подтверждают и налоговики (консультация в категории 101.06 ЗІР ГФСУ).

В общем случае заказчик получает право на налоговый кредит по НДС по работам, выполненным переработчиком, на дату первого события, наступившего ранее (п. 198.2 НКУ):

• на дату составления акта или другого документа, подтверждающего факт выполнения работ, в частности отчета переработчика

• на дату перечисления денежных средств на банковский счет или в кассу переработчика.

Если в качестве расчета за выполненные работы переработчику передаются материалы (готовая продукция), у заказчика на дату такой передачи возникают налоговые обязательства по НДС.

Учет у переработчика. Полученные от заказчика материалы и принадлежащую ему готовую продукцию переработчик отражает на забалансовом счете 022 «Материалы, принятые для переработки». При этом для облегчения контроля имеет смысл завести аналитику на этом счете, к примеру, открыть субсчета:

• 0221 «Давальческое сырье на складе»

• 0222 «Давальческое сырье, переданное в производство»

• 0223 «Готовая продукция из давальческого сырья» (на этом счете учет ведется по залоговой цене исходного сырья).

Все расходы, связанные с выполнением работ по переработке давальческого сырья, переработчик отражает на счете 23 «Производство». На дату подписания акта или иного документа, подтверждающего факт выполнения работ, переработчик показывает доход от выполнения работ.

Если в качестве оплаты за выполненные работы переработчик получает от заказчика материалы (готовую продукцию), он приходует их в обычном порядке на дату получения на счетах запасов в зависимости от дальнейшего предназначения.

Учет у заказчика. Переданные в переработку материалы отражают на субсчете 206 «Материалы, переданные в переработку». По мнению Минфина, изложенному в письме от 22.06.07 г. № 31-34000-10-16/12889, расходы на переработку сырья, которые оплачиваются сторонней организации на основании договора, подписанного акта выполненных работ (за вычетом непрямых налогов, возмещаемых предприятию), отражаются по дебету счетов, на которых ведется учет изделий (сырья), которые получены из переработки. То есть на сумму выполненных работ сразу увеличивается стоимость готовой продукции и заказчик не отражает выполненные переработчиком работы на счете 23.

Пример. Заказчик передал в переработку 200 м металлопроката для изготовления металлоконструкций. Себестоимостью металлопроката составила 50 грн. за 1 м (залоговая стоимость —120 грн. с НДС). Из этих материаллов было изготовлено 20 ед. металлоконструкций. Стоимость выполненных работ составила 1200 грн. с НДС.

1) в денежной форме

2) металлопрокатом по цене 120 грн. с НДС за 1 м (10 м).

Учет операций с давальческим сырьем