Рейтинг: 4.8/5.0 (1831 проголосовавших)

Рейтинг: 4.8/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

Авансовый отчет является первичным документом бухгалтерского делопроизводства. Его главное назначение – подтверждение расхода сумм, выданных подотчетному лицу.

Бланк документа имеет двухстороннюю унифицированную форму № АО-1. В авансовом отчете образец заполнения является единым для юридических лиц всех форм собственности. Исключение составляют лишь бюджетные организации, для которых с начала 2002 года предусмотрены специальные бланки («0504049»). Бланк авансового отчета 2014 года выглядит так же, как и 12 лет назад.

Заполняется документ подотчетным лицом и сотрудником бухгалтерии.

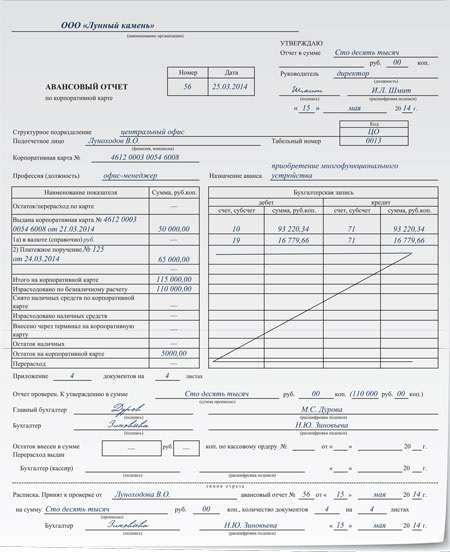

Авансовый отчет может быть заполнен 1. Подотчетным лицомНа первой странице бланка подотчетное лицо в отведенных строках пишет наименование организации, дату составления документа, свою фамилию и инициалы, а также должность, табельный номер и назначения аванса (представительские или хозяйственные расходы).

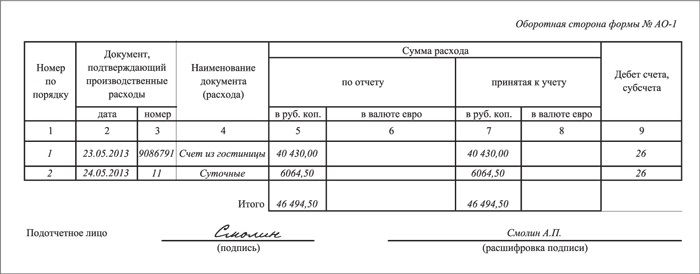

На оборотной стороне бланка перечисляются документы, подтверждающие расходы, произведенные сотрудником с указанием сумм затрат по ним.

Предоставленные документы нумеруются согласно порядку перечисления их в отчете и прикладываются к бланку.

Заполнение граф 1-6 подотчетным лицом:Подотчетное лицо в графе 1 указывает порядковый номер оправдательного документа. В графах 2 и 3 записывает дату составления документа и его номер. В графе 4 указывает вид произведенного расхода (например: «товарный чек на канцтовары"). В графу 5 заносит сумму произведенного расхода, если он осуществлен в рублях, либо в графу 6, если оплата производилась в иностранной валюте.

Внизу графы 5 или 6 в строке «Итого» подводится общая сумма расходов.

2. БухгалтеромПосле того, как работник заполнил необходимый бланк и приложил оправдательные документы, авансовый отчет сдается в бухгалтерию.

Бухгалтер ставит подпись в принятии документа на проверку, указывает его номер и дату, а также подводит итоговую сумму расхода и фиксирует число приложенных документов на первой странице бланка, под линией отреза. Внизу расписки сотрудник бухгалтерии указывает дату представления отчета, после чего передает расписку подотчетному лицу.

Заполнение граф 7-9 бухгалтером:Дальше бухгалтер проверяет правильность оформления документов и достоверность расходования средств. На оборотной стороне бланка бухгалтер заполняет графы 7-8. В графу 9 вносит принятые к учету суммы расходов с занесением номеров бухгалтерских счетов, выделенных на расходы.

Затем бухгалтер заполняет лицевую сторону формы авансового отчета, где указывает перерасход или остаток предыдущего аванса, сумму аванса, полученного из кассы организации, равно как и сумму израсходованных средств, остаток или перерасход авансовой суммы, бухгалтерские записи операций учета совершенных расходов.

Таблица «Бухгалтерская запись» заполняется на основании данных, указанных в графе 9 оборотной стороны бланка.

После заполнения авансового отчета, документ проверяется на правильность оформления и верность приведенных арифметические расчетов. Если все верно, то авансовый отчет направляется руководителю на утверждение.

Когда документ утвержден, бухгалтерия списывает подотчетные средства и окончательно рассчитывается с подотчетным лицом.

Скачать образец бесплатно:Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

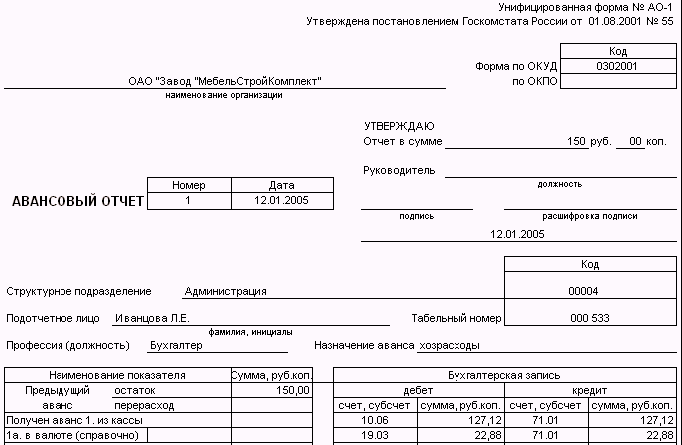

Авансовый отчет – разновидность бухгалтерской отчетности, в рамках которой подтверждается расходование денежных средств, которые выдаются подотчет сотруднику в форме аванса. Он представляет собой бланк, который заполняется с двух сторон: лицевой и оборотной. Форма заполняется двумя ответственными лицами: бухгалтером и подотчетным лицом.

Авансовый отчет – разновидность бухгалтерской отчетности, в рамках которой подтверждается расходование денежных средств, которые выдаются подотчет сотруднику в форме аванса. Он представляет собой бланк, который заполняется с двух сторон: лицевой и оборотной. Форма заполняется двумя ответственными лицами: бухгалтером и подотчетным лицом.

Сначала он заполняется подотчетным лицом, к нему подкрепляются чеки и прочие документы, подтверждающие факт расхода. Получив комплект документов, бухгалтер проводит тщательную их проверку и фиксирует данные в графах отчета.

Руководитель издает приказ «О подотчетных лицах». Согласно данному документу, поименно назначаются подотчетные лица, цели, на которые будут выделяться средства, сроки подачи отчетов, размер максимальной суммы, которая может быть выдана единоразово. В кассе деньги выдаются при предъявлении удостоверения.

Заполнение подотчетным лицом В первую очередь указывается полное наименование предприятия, дата заполнения документа. Далее составитель прописывает личные данные: фамилию, инициалы, должность, табельный номер. В последнюю очередь указывается назначение аванса (на представительские, хозяйственные или командировочные расходы). Документы следует пронумеровать в том порядке, в котором они будут перечислены на обороте отчета.

В первую очередь указывается полное наименование предприятия, дата заполнения документа. Далее составитель прописывает личные данные: фамилию, инициалы, должность, табельный номер. В последнюю очередь указывается назначение аванса (на представительские, хозяйственные или командировочные расходы). Документы следует пронумеровать в том порядке, в котором они будут перечислены на обороте отчета.

Здесь вы можете бесплатно скачать бланк и образец заполнения отчета о командировке

Когда все документы, подтверждающие факт расхода средств, внесены в акт, подотчетное лицо суммирует затраты в строке напротив слова «Итого» в национальной и зарубежной валюте (графы 5 и 6 соответственно).

Порядок и образец заполнения командировочного удостоверения вы можете найти в этой статье .

Правила заполнения со стороны бухгалтераКак только отчет попадает бухгалтеру в руки, в присутствии подотчетного лица заполняется расписка о том, что первый принял пакет документов в обработку. Обратите внимание, в расписке указывается дата получения отчета от подотчетного лица бухгалтером.

После этого, на поле «Отчет проверен» бухгалтер указывает сумму расходов сотрудника (прописью), которая соответствует предоставленным оригиналам расходных документов.

После тщательной проверки и убежденности в правильном составлении документа бухгалтер передает отчет на утверждение руководству предприятия.

Ознакомившись с предоставленными данными, руководитель своей подписью утверждает факт понесенных ответственным лицом расходов. Документ возвращается в бухгалтерию для занесения в реестры и главную книгу.

Ознакомившись с предоставленными данными, руководитель своей подписью утверждает факт понесенных ответственным лицом расходов. Документ возвращается в бухгалтерию для занесения в реестры и главную книгу.

Получив от руководителя подписанный отчет, бухгалтер обязан выполнить следующие действия:

Оформление данного бланка в программе 1С вы можете посмотреть на следующем видео:

Сроки подачи документа ответственным лицомЕсли подотчётные средства были выданы ответственному лицу в кассе предприятия в виде наличных средств, предельный срок подачи отчета составляет 5 банковских дней (отсчет ведется со дня, следующего за окончанием командировки).

Если лицу были выданы средства посредством корпоративного электронного платежного устройства:

Если речь идет о личном электронном платежном устройстве, правила подачи отчета равны как для наличных, так и для безналичных сумм – крайний срок подачи документа бухгалтеру — 3-й день .

Если речь идет о личном электронном платежном устройстве, правила подачи отчета равны как для наличных, так и для безналичных сумм – крайний срок подачи документа бухгалтеру — 3-й день .

Если наличные средства выдаются из кассы предприятия целенаправленно на закупку с/х продукции или заготовку вторсырья, ответственное лицо обязано отчитаться за них на протяжении 10 банковских дней со дня оформления суммы.

Если наличные или безналичные средства выдаются с целью решения вопросов гражданско-правового характера, авансовый отчет должен быть подан бухгалтеру не позднее 5-го дня. При учете, что первым считается день, когда плательщик налогов завершил выполнение гражданско-правовой операции по поручению или за счет лица, которое выдало финансовые средства.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Авансовый отчет – это документ, необходимый для подтверждения израсходованных сумм, взятых из кассы подотчетным лицом на различные цели.

Щелкните, для увеличения

Выдача денежных средств происходит на основании приказа о подотчетных лицах, в котором указываются: перечень подотчетных лиц, сроки выдачи, целевое назначение, необходимые суммы. Если сотрудник уезжает в командировку, то основанием может служить приказ о командировке или командировочное удостоверение, завизированное руководителем организации.

Существует унифицированная форма авансового отчета АО-1. Это двухсторонний бланк, заполняемый в единственном экземпляре, как работником бухгалтерии, так и подотчетным лицом.

Как заполнить авансовый отчет работникуПодотчетное лицо заполняет АО-1 с лицевой стороны, указывая наименование организации и свои данные (ФИО, должность, табельный номер, назначение аванса). На оборотной стороне перечисляет документы, подтверждающие расход средств (графы 1-6), с указанием сумм. Данные документы необходимо пронумеровать в соответствии с порядком, представленном в отчете.

Строка «Итого». Представлена общая сумма расходов (графа 5 или 6, в зависимости от валюты).

Заполнение формы № АО-1 бухгалтеромПодотчетное лицо сдает заполненный бланк АО-1 с оправдательными документами работнику бухгалтерии, который расписывается при получении документа с указанием номера и даты авансового отчета, итоговой суммы, количества приложенных документов, подтверждающих расходы. В конце расписки необходимо указать дату предоставления отчета и передать ее подотчетному лицу.

После проверки правильности оформления документов и расходования средств, бухгалтер заполняет графы 7-8, указав суммы расходов, принятых к учету и графу 9, с указанием номера бухгалтерских счетов.

Затем заполняется лицевая сторона формы, с указанием остатка (или перерасхода) предыдущего аванса, суммы полученного аванса, израсходованных средств, остатка или перерасхода сумм аванса, бухгалтерских записей операций учета произведенных расходов.

Для заполнения таблицы используются данные графы 9.После этого авансовый отчет утверждает руководитель. Затем работник бухгалтерии списывает подотчетные средства и производит окончательный расчет с подотчетным лицом. При остатке денежных средств у подотчетного лица, их необходимо сдать в кассу по приходному кассовому ордеру. При перерасходе, по расходному кассовому ордеру, подотчетному лицу возмещается перерасходованная сумма.

Рекомендуем к прочтению

Авансовый отчет в 1С служит для подтверждения сотрудником (подотчетным лицом) израсходованной суммы денег, выданных ему ранее авансом. Рассмотрим на примере как правильно сделать, заполнить и провести авансовый отчет в 1С Бухгалтерии 8.3 (3.0).

Кстати! Заполнение авансового отчета в 1С 8.2 (2.0) ничем не отличается. Можете смело использовать эту инструкцию для старых версий программы!

Чтобы создать документ «Авансовый отчет», заходим в меню «Банк и касса», пункт «Авансовые отчеты». В форме списка нажимаем кнопку «Создать». Откроется форма нового документа.

Аванс может выдаваться на следующие цели:

В документе данные операции отражаются в соответствующих закладках.

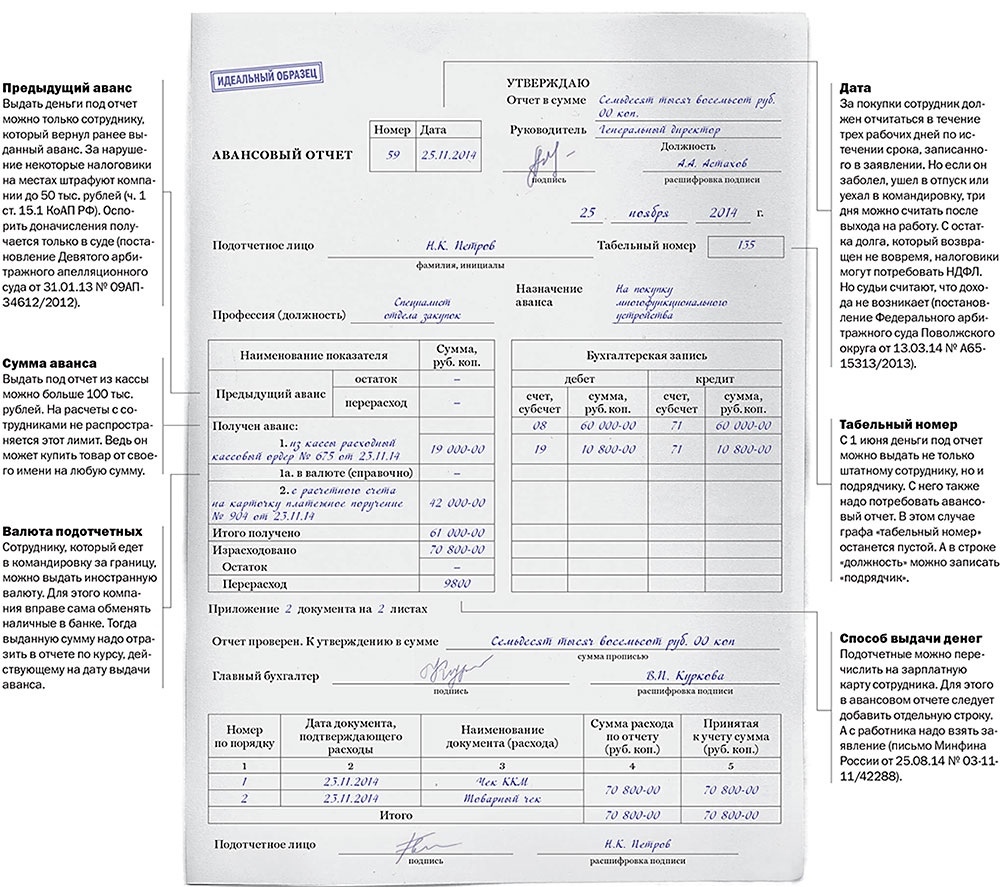

Первая закладка «Авансы» служит для отражения полученных авансов. Для образца я специально предварительно создал документ «Расходный кассовый ордер» с видом операции «Выдача подотчетному лицу» и добавил его в табличную часть «Авансы» (подробнее как создать РКО в 1С ).

Таким образом мы видим, что за сотрудником Базиным А.В. числится неизрасходованный аванс в размере 1000 руб.

В одном «Авансовом отчете» можно отразить все предусмотренные операции для списания с подотчетного лица выданного ему аванса.

Допустим, что на эту сумму он приобрел:

Все эти данные заносим в документ.

Как видим, у подотчетного лица произошел перерасход на 100 руб.

Что видно и в подвале документа:

Выдача перерасхода оформляется так же «Расходным кассовым ордером» с видом операции «Выдача подотчетному лицу».

После проведения документа можно увидеть какие проводки делает авансовый отчет в 1С:

В нашем случае проводка 26-71.01. Счет учета заполняется на соответствующих вкладках (товары, оплаты, прочее).

Наше видео про авансовые отчеты в 1С 8.3:

Я конечно извиняюсь)) но как в таком случае Вы отразите поступление материалов, товаров…, оплату поставщику и т.д. и т.п. не исключена конечно бух.справка, но зачем. И для каких, простите, тогда целей, непосредственно в самом отчете, есть «перерасход»? Всё Вами изложенное, может конечно и можно практиковать, но исключительно на спец режимах, не более. Ваша ссылка конечно подтверждает назначение авансового отчета, но не исключает и вариант с постоплатой)

Добрый день!Подскажите пожалуйста. работаю в 1 С БП редакция 3,0 совсем не давно. У нас небольшое предприятие общественного питания,в штате всего два сотрудника. Проблема в том, что при начислении заработной платы в книгу учета доходов и расходов зарплата директора не попадает.На вкладке прочие расходы документ основания выходит РКО деньги выданные в подотчет, а не начисление зарплаты. В чем может быть проблема? И при чем тут вообще подотчетные суммы

Добавить комментарий: Отменить ответБухгалтерский документ, подтверждающий расходование денежных средств, выдаваемых сотруднику авансом, значится как авансовый отчет — бланк, состоящий из двух сторон: лицевой и оборотной.

Форму бланка заполняет подотчетное лицо, прикрепив к отчету документы, подтверждающие расходы.

Бухгалтер, получив комплект документов, проверяет их и фиксирует в бланке авансового отчета в местах, отведенных для заполнения бухгалтерам.

Отчет следует подписать у руководителя, списать подотчетные суммы

В последующем отчет располагают в альбоме унифицированных форм, учитывая в качестве кассовых операций, приведенных к единой форме № АО-1.

Авансовые средства выдаются сотрудникам на предприятии, если планируются представительские или хозяйственные расходы.

Для выдачи определенной суммы денег требуется приказ руководителя о подотчетных лицах, где указан список лиц и причины для выдачи.

Подотчетное лицо – это сотрудники, которым полагается сумма для будущих расходов под отчет.

Есть определенные сроки, в которые лицо обязано составить авансовый отчет об израсходованных средствах.

Cоставление авансового отчета,примерыБухгалтерия и отдел кадров собирают и оформляют необходимые документы по командировке:

При предъявлении приказа и при наличии расходного кассового ордера, подотчетному лицу выдаются средства из кассы. При определенных растратах, сотрудник обязательно сохраняет подтверждающие документы.

После возвращения сотрудника из командировки, ему необходимо в этот же день составить авансовый отчет и сдать его в бухгалтерию.

Бухгалтер, проверив отчет, переводит его в специальную программу и производит списание, подтверждает обоснованность растрат.

Если имеется неизрасходованная сумма, сотрудник вносит остаток средств в кассу, или, в обратном случае, средства могут быть перерасходованы, тогда подотчетному лицу делают возврат.

При имеющихся недостачах с прошлого авансового отчета у сотрудника, следующий аванс запрещен к выдаче.

Сотрудник не имеет право передавать аванс другому лицу

Все документы должны быть оформлены в соответствии требованиям, установленным законодательством (Федеральный закон «О бухгалтерском учете»), чтобы избежать претензий налоговых органов, последующих штрафов.

Бланки авансового отчета заполняются только по унифицированной форме № АО-1, их можно скачать из официальных источников в интернете.

Инструкции по заполнению авансового отчета, примеры

Имеется несколько способов заполнения: с помощью специальных бухгалтерских программ или электронного файла в формате (Еxcel), который можно скачать из интернета. Одна часть оформляется подотчетным лицом, а другая – бухгалтером.

На первой странице формы отчета сотрудник обязан указать требуемые реквизиты:

Цели, на которые были выданы средства, указываются в графе назначение аванса.

Остается посчитать остаток подотчетных средств и итоговую сумму в графе «итого получено».

На оборотной стороне указывается весь список оправдательных документов. Необходимые колонки для заполнения – с 1 по 6.

Последовательность указания перечня осуществляется по порядку, в том числе и в самом отчете с указанием документов.

Проводки в авансовом отчете: последовательно указываются суммы расхода по каждой операции, дебет счета, субсчета.

После указания всех итоговых сумм, форма подписывается и расшифровывается. На лицевой стороне вписываются суммы в графу «израсходовано», те, что обозначаются на предыдущей стороне в графе «итого».

После приема документа на проверку авансового отчета, бухгалтер должен составить расписку о получении и отдать подотчетному лицу.

Расписка должна сохраниться, так как это единственное подтверждение сдачи отчета в бухгалтерию.

Бухгалтер сверяет проводки и принятые суммы, номера счетов, по которым ведется дебет расходов, и указывает их на обратной стороне формы .

Если были выявлены перерасход средств или остатки, из ранее полученного или нынешнего авансового платежа и по операциям их учета, тогда бухгалтер проставляет отметки на первой странице формы отчета.

В случае расходования средств на хозяйственные нужды, рекомендуется заполнять отдельный авансовый отчет

Документы на иностранном языке необходимо перевести на русский язык, в соответствии с положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

После всех необходимых формальностей и проверок бухгалтера, авансовый отчет передается на утверждение руководителю организации.

Руководитель прописывает на лицевой части формы должность, ставит подпись с расшифровкой и дату утверждения. Только после этого отчет будет принят к учету.

Несоблюдение сроков сдачи авансового отчетаВ случае не предоставления авансового отчета в срок, устанавливается нарушение по кассовой дисциплине.

Чтобы рассмотреть возможные случаи несоблюдения сроков предоставления авансового отчета, можно обратиться за помощью к статье 15.1 КоАП РФ.

Следует учесть, что ответственность за авансовый отчет не устанавливается, но нарушение фиксируется. Поэтому организация может не ожидать штрафных санкций от налоговых органов.

Контролировать выделенные средства для расходов – задача, поставленная для организации, так как это сугубо внутренний контроль руководства.

В случае невозврата суммы подотчетным лицом, организация имеет право списать их с заработной платы сотрудника, только имеются ограничения по суммам удержания (ст. 137 ТК РФ). Если сотрудник не соглашается с мерами работодателя, ситуация разрешается через суд.

Так как директор – ответственное лицо за все денежные средства кассы, долг по невозврату подотчетных средств может числиться не за сотрудником, а за директором. И тогда бухгалтер теряется: что делать с тем авансом, по которому директор не дал отчета?

Требуется выяснить, куда включить сумму аванса, по которой нет авансового отчета (от сотрудника или директора).

Как быть с тем фактом, что сотрудник вовремя не предоставляет авансовый отчет?

Ранее налоговой службой было сказано, что с подобных подотчетных сумм списывается налог на доход. Но, как оказалось, это утверждение не является нормой законодательства.

Так как денежные средства числятся за сотрудником как долг перед организацией, но не являются его доходом.

Сотрудник, предоставивший авансовый отчет после, погашает долг. Соответственно, НДФЛ с этого дохода не списывается.

Неправомерно говорить о том, что в ту минуту, когда сотрудник не предоставил отчет, он автоматически получил доход. Следуя этим мерам, начислять страховые взносы не требуется.

Потому что они могут быть начислены только на выплаты в пользу физических лиц и их вознаграждений. Следовательно, за сотрудником будет числиться долг, и никаких начислений не происходит.

Работник фирмы может получить в кассе предприятия в подотчет денежные средства, которые он должен тратить на цели, указанные в заявлении на выдачу. В трехдневный срок после окончания периода осуществления расходов (он указывается в заявлении) сотрудник должен отчитаться. С этой целью он оформляет авансовый отчет, данные которого нужно подтвердить соответствующими документами.

В каком случае применяется авансовый отчет Авансовый отчет представляет собой документ, который оформляет подотчетное лицо для того, чтобы отчитаться за ранее полученные на строго определенные цели средства предприятия.

Авансовый отчет представляет собой документ, который оформляет подотчетное лицо для того, чтобы отчитаться за ранее полученные на строго определенные цели средства предприятия.

Подотчетными лицами могут быть только работники предприятия. Их перечень утверждается приказом. в котором также указывается: на какие цели могут выдаваться денежные средства, максимальный период произведения расходов, время, в течение которого необходимо представить отчет в бухгалтерию.

Новым порядком ведения операций по кассе определен перечень расходов, на которые выдаются в подотчет наличные деньги. Это покупка канцелярских, хозяйственных товаров, ГСМ, командировочные, общехозяйственные, представительские расходы и др.

Средства могут быть получены подотчетным лицом безналичным путем на его карточку. В этом случае он также должен представлять в установленные сроки в бухгалтерию авансовый отчет.

После осуществления расходов сотруднику нужно прийти в бухгалтерию и составить данный документ. Он это может сделать вручную, заполнив типографский бланк, либо отдать все подтверждающие документы бухгалтеру, который в его присутствии оформит авансовый документ в специализированной программе. В последнем случае, после выписки документа подотчетное лицо проверяет соответствие отчета предъявленным документа и подписывает его.

На предприятии используется унифицированная форма авансового отчета АО-1 или разработанный на ее основе собственный бланк компании.

Если расходование средств осуществлялось с целью приобретения материальных ценностей, к подтверждающим документам должна быть приложены приходные накладные (приходный ордер) на материалы, с отметкой о сдаче их на склад.

Авансовый отчет проверяется главным бухгалтером фирмы и утверждается директором.

После отчета остаток неизрасходованных средств должен быть внесен в кассу по приходному кассовому ордеру. а утвержденный руководителем перерасход денег — компенсирован работнику по расходному кассовому ордеру .

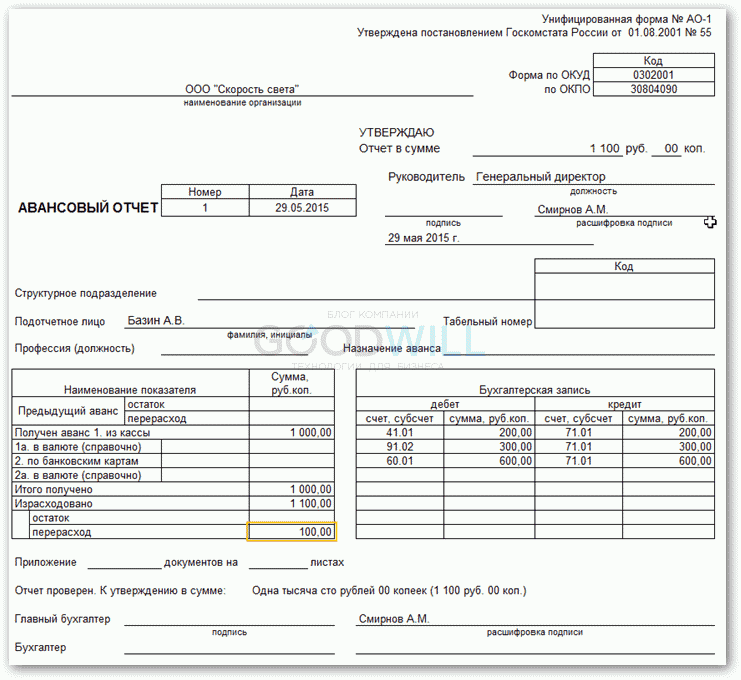

Авансовый отчет образец заполненияРассмотрим подробнее как заполнить авансовый отчет.

Вверху документа записывается название предприятия, на котором оформлено подотчетное лицо, его код ОКПО. ниже наименование структурного подразделения. Работник должен обязательно указать свои личные данные, должность, табельный номер. Также здесь же необходимо заполнить строку, которая содержит информацию о назначение ранее полученного аванса.

В табличной части указывается остаток или перерасход по подотчету, если таковые есть у данного сотрудника. Однако, необходимо помнить, что выдавать наличные в подотчет не разрешается, если работник ранее не отчитался за выданные средства. То есть наличие остатка денежных средств в подотчете у этого лица говорит о нарушении порядка ведения операций по кассе.

Далее сотрудник заносит данные о размере ранее полученного аванса. Если денежные средства выдавались в иностранной валюте, заполняется соответствующий раздел.

Ниже работник заполняет информацию о получившемся остатке или перерасходе подотчетных средств. Он должен указать количество подтверждающих документов и число листов, на которых они находятся.

На оборотной стороне сотрудник должен записать информацию о каждом подтверждающем документе с указанием его номера, даты составления, наименования и общей суммы.

Затем подотчетное лицо подписывает свой отчет.

В бухгалтерии авансовому отчету присваивается номер по порядку, и проставляется дата его составления.

Раздел «Бухгалтерские записи» оформляется бухгалтером, который распределяет произведенные расходы между счетами бухгалтерского учета. Эта информация должна соответствовать данным с оборотной стороны.

Сзади документа сотрудник бухгалтерии заполняет свою сторону отчета («Принятая к учету»), и данные аналитического учета по каждому подтверждающему документу.

После проверки счетный работник должен сделать запись о его проведении и указать прописью сумму к утверждению.

Авансовый отчет подписывается главным бухгалтером компании, который осуществляет контроль за правильностью оформления и целенаправленностью расходования средств.

Если по итогам данного отчета возвращались или выдавались денежные средства, кассир также расписывается в нем, заполняя данные по кассовым ордерам.

Нижняя часть документа содержит расписку, которую бухгалтер должен отделить и вручить работнику при приеме его на проверку. Она включает реквизиты авансового отчета, его сумму, количество предоставленных подтверждающих бланков.

При утверждении авансового отчета руководитель должен в верхней правой части документа сделать соответствующую запись, расписав прописью общую сумму документа.

НюансыДенежные средства в подотчет могут выдаваться в иностранной валюте. В этом случае в авансовом отчете заполняется справочно действующий курс, а на оборотной стороне нужно оформлять записи по суммовым показателям в иностранной валюте и ее рублевом эквиваленте, который рассчитывается по курсу, указанному на первой странице.

Авансовый отчет бланк Скачать бланк авансового отчета в формате Excel.

Скачать бланк авансового отчета в формате Excel.

Скачать бланк формы АО-1 в формате Word.

Скачать бланк формы АО-1 в формате Word.

Пример заполнения — отчет о командировке.

Авансовый отчет предназначен для подтверждения израсходованных денежных сумм, которые были ранее выданы авансом.

Авансовую сумму можно выдавать исключительно на основании приказа руководителя о подотчетных лицах. Необходимо указать список лиц, сроки и цели для которых были выданные денежные средства. Отметим, что для командировок, деньги могут быть выданы только на основании приказа о направлении в командировку, которое утверждается работодателем.

Пример заполнения авансового отчета представляет собой двухстороннюю унифицированную форму № АО-1. Данный документ заполняется только в одном экземпляре подотчетным лицом и бухгалтером.

Как заполнить отчет:Пример заполнения авансового отчета осуществляется в два этапа. Изначально его заполняет подотчетное лицо, а после этого сам бухгалтер. Мы опишем каждый этап отдельно и доступным языком.

Заполнение авансового отчета подотчетным лицомИзначально нужно указать на лицевой стороне бланка название компании, дату составления документации, ФИО, должность. После указывается табельный номер и назначенная сумма аванса.

На обратной стороне бланка необходимо указать все документы, которые подтверждают произведенные расходы. Эти документы перечисляются в графах 1-6. Каждый документ должен быть пронумерованным в порядке их перечисления в бланке.

После того, как сотрудник заполнил авансовый отчет, он, совместно с оправдательными документами должен быть предоставлен бухгалтеру компании. После того, как бухгалтер получил документацию, он должен расписаться в принятии документации указать номер и дату. В конце документа необходимо указать дату представления отчета. После этого, расписка должна быть передана подотчетному лицу.

Бухгалтер обязан проверить правильность написания авансового отчета и расходование средств. Он заполняет графы под номер 7 и 8 и указывает общую сумму всех расходов, которые были приняты к учету. В графе под номер 9 необходимо указать все номера бухгалтерских счетов.

После этого, бухгалтер должен заполнить лицевую сторону бланка АО-1 и указать следующее: остаток предыдущего аванса, сумма, которая была получена из кассы, общая сумма израсходованных средств, остаток\перерасход авансовой суммы. Всю информацию для заполнения бух. таблиц можно получить из графы 9.

Проголосуйте за статью

Адрес редакции: 127015, г. Москва, ул. Б. Новодмитровская, д. 14, стр. 2

Контактный телефон: (495) 648-61-85

«Российский бухгалтер» - портал для бухгалтеров, налоговых специалистов, кадровиков, юристов, предпринимателей. Авторитетные эксперты постоянно публикуют актуальные материалы по темам: бухгалтерский учет, налогообложение, НДС, НДФЛ, страховые взносы, кадровое делопроизвоство, начисление отпускных и больничных, компенсации за неиспользованный отпуск, тарифная сетка, прием и увольнение работников, регистрация юридических лиц и их ликвидация, упрощенка (УСН), вмененка (ЕНВД), заработная плата и сотням других.

Детально рассматриваются вопросы налоговой отчетности, как для организаций и предпринимателей на общей системе налогообложения, так и для применяющих специальные режимы налогообложения.

На портале можно скачать многочисленные документы: кодексы и законы РФ, письма и приказы минфина, письма и приказы минэкономразвития, постановления Правительства РФ, касающиеся предпринимательской деятельности, бухгалтерского учета и налогообложения.

«Российский бухгалтер» является зарегистрированным печатным СМИ, регистрационный номер ПИ № ФС77-39817 от «07» мая 2010 г. выдан Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия.

Сайт www.rosbuh.ru является Интернет-представительством журнала «Российский бухгалтер», содержит как материалы журнала, так и иные справочно-информационные материалы по тематике журнала. Любое воспроизведение материалов сайта допускается только с письменного согласия редакции - обладателя исключительных имущественных прав. Все права защищены.