Рейтинг: 4.5/5.0 (1931 проголосовавших)

Рейтинг: 4.5/5.0 (1931 проголосовавших)Категория: Бланки/Образцы

Платежное поручение в ПФР - образец заполнения 2015года имеет ряд особенностей. Это важнейший с точки зрения соблюдения налогоплательщиком платежной дисциплины документ. Рассмотрим ключевые нюансы его составления.

Направляем в Пенсионный фонд платежное поручение: нормы законаЛюбое юридически значимое действие, связанное с банковскими операциями, в частности, отправка платежных поручений в ПФР регулируется положениями того или иного источника права. Что касается рассматриваемой операции, таковыми являются:

Первый из перечисленных источников права утверждает форму платежки, которая предоставляется налогоплательщиком в банк, осуществляющий расчеты с ПФР и другими бюджетными структурами.

Второй источник права фиксирует правила, в соответствии с которыми в платежных реквизитах должны указываться те или иные сведения. Относительно расчетов с ПФР данные правила утверждены в приложении № 4 к приказу № 107н.

Третий источник права — это ФЗ «О страховых взносах», регулирующий особенности внесения налогоплательщиками денежных средств на счета 3 основных российских внебюджетных фондов — ПФР, ФСС и ФФОМС.

О том, что далеко не все ошибки в платежках могут повлечь за собой неприятности, читайте в статье«Ошибка в ОКАТО или ОКТМО не повод для пеней и штрафа».

Таким образом, всякий раз, когда налогоплательщику предстоит осуществить ответственный платеж в ПФР либо иную госструктуру, ему необходимо ознакомиться со свежей редакцией отмеченных источников права, а также корреспондирующих с ними ФЗ. Вполне возможно, что в них будут замечены те или иные значимые новшества.

Рассмотрим те нововведения, которые стали актуальными в силу принятых поправок в нормативно-правовые акты, регулирующие расчеты с ПФР, с 2015 года.

Что нового в платежном поручении в ПФР в 2015 году?Скачать бланк платежного поручения можно на нашем сайте:

Скачать бланк платежного поручения

Наиболее значимые с точки зрения обеспечения корректных расчетов с ПФР поправки в указанных НПА, вступившие в силу с 2015 года, следующие:

Внимание! О том, что изменилось в 2016 году, читайте в материале«Вопрос о 110-м поле платежки решен окончательно».

Скачать образец заполнения платежного поручения в ПФР в 2015 году вы можете на нашем сайте:

Скачать образец заполнения платежки в ПФР

Ключевые особенности заполнения платежки в ПФР с учетом указанных новшеств, на которые важно обратить внимание при расчетах с данным ведомством в 2015 году, таковы:

В поле 24 наряду с текстовым пояснением вида «Страховые взносы на страховую и накопительную часть пенсии за. месяц 2015 года» нужно также указать 12-значный идентификатор страхователя в ПФР.

Заполнение платежного поручения в ПФР в 2016 годуОбразец заполненияплатежного поручения в ПФР - 2016 аналогичен образцу 2015 года. Обратите внимание, что Пенсионный фонд рекомендует заполнять платежные поручения на уплату взносов при помощи электронного сервиса ПФР «Кабинет страхователя».

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

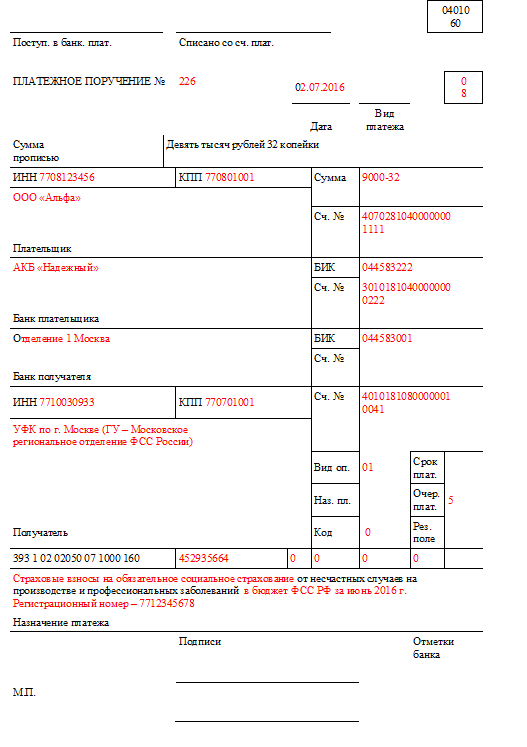

Уплата пени в ПФР: образец платежки-2016Актуально на: 30 июня 2016 г.

Нарушив срок перечисления страховых взносов в ПФР, плательщик должен перечислить в бюджет пени (ст. 25 Федерального закона от 24.07.2009 N 212-ФЗ ). При этом заполнение платежного поручения на уплату пени имеет некоторые особенности.

Самостоятельно рассчитать сумму пени или проверить расчет, сделанный сотрудниками ПФР, вы можете при помощи специального Калькулятора .

КБК при уплате пени в ПФРПени зачисляются не на тот же КБК, на который уплачиваются суммы самих страховых взносов. Разобраться с тем, какой КБК указывать в той или иной ситуации, поможет наша таблица:

Вид страхового взноса, уплачиваемого в ПФР

КБК для уплаты пени

Взносы в ПФР, уплачиваемые работодателями

392 1 02 02010 06 2100 160

Взносы в ФФОМС, уплачиваемые работодателями (эти взносы администрирует Пенсионный фонд)

392 1 02 02101 08 2011 160

Дополнительные взносы в ПФР за работников, на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ )

392 1 02 02131 06 2100 160

Дополнительные взносы в ПФР за работников, занятых на работах с тяжелыми условиями труда (пп. 2— 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ )

392 1 02 02132 06 2100 160

Взносы в ПФР, уплачиваемые ИП за себя

392 1 02 02140 06 2100 160

Взносы в ФФОМС, уплачиваемые ИП за себя (данные взносы администрирует ПФР)

392 1 02 02103 08 2011 160

Имейте в виду, что КБК очень важный элемент платежного поручения. Если, например, в поле 24 платежки («Назначение платежа») вы укажите, что производите уплату пени, но при этом допустите ошибку в КБК, то ваши деньги не поступят по назначению – платеж придется уточнять. Правда, если вы, допустим, планировали уплатить пени по пенсионным взносам, но указали КБК, предназначенный для уплаты пени по медстраховским взносам (или наоборот), то, несмотря на то, что администратором всех этих взносов является ПФР, платеж вообще не будет зачтен – придется уплачивать пени заново, а ошибочно перечисленные – возвращать из бюджета.

Образец платежного поручения на уплату пени в ПФРОзнакомиться с образцом платежки на перечисление пени в ПФР можно здесь .

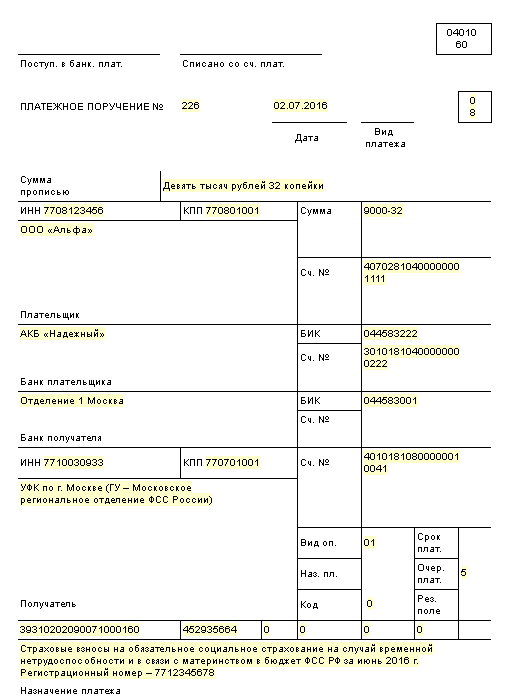

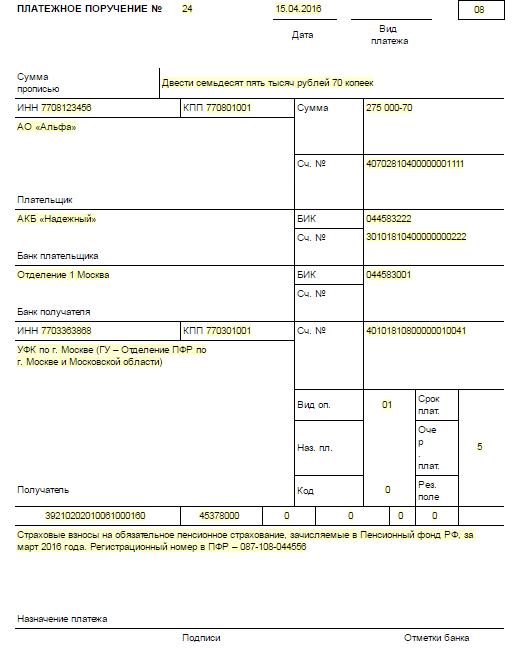

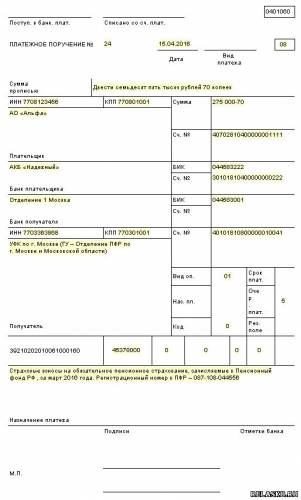

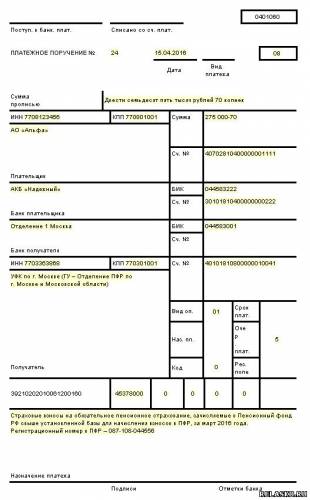

Образец платежного поручения в ПФР в 2016 году

Платежное поручение в ПФР в 2016 году заполняется по новым правилам.

Изменились КБК по страховым взносам. Поэтому в платежном поручении в ПФР нужно учитывать изменения в КБК по страховым взносам. Москва

Платежное поручение в ПФР образец заполнения 2016: с зарплаты в пределах установленной предельной величины базы по взносам в ПФР на 2016 год

Страховые взносы по этому платежному поручению в 2016 году уплачиваются на пенсионное страхование в ПФР за работников.

Платежное поручение в ПФР образец заполнения 2016: с зарплаты свыше установленной предельной величины базы по взносам в ПФР на 2016 год

Страховые взносы по этому платежному поручению в 2016 году уплачиваются на пенсионное страхование в ПФР за работников с зарплаты свыше установленной предельной величины базы на 2016 год.

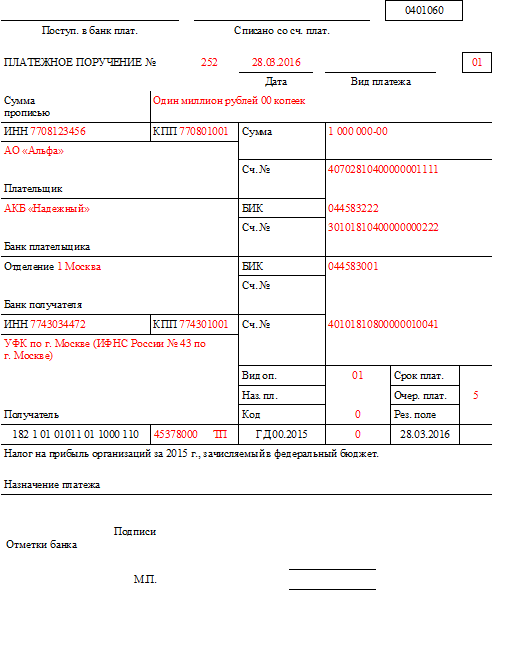

С 2014 года введены изменения в оформление и подготовку платежных документов для перечисления налогов и страховых взносов. Ниже приведены правила заполнения полей нового платежного поручения 2014 - платежки - для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ПФ РФ, ФСС - соцстрах, ФФОМС - медстрах.

При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежных поручений. Форма платежного поручения, номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П. Это же положение содержит перечень и описание реквизитов платежного поручения (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Правила заполнения новых платежных поручений в 2016 году при перечислении платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н . Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:Из-за новых сроков уплаты НДФЛ нужно заполнять не одну платежку по НДФЛ, а несколько. Например, по зарплате, отпускным и больничным. В письме от 12.07.2016 № ЗН-4-1/12498@ ФНС напомнила, что с 2016 года действуют новые сроки уплаты НДФЛ. А именно, теперь установлены отдельные сроки уплаты для НДФЛ с зарплаты, отпускных и больничных.

В новых платежных поручениях 2016 на уплату налогов и страховых взносов в бюджет нужно указывать:

В поле 104 указывается значение КБК.

В поле 105 Вместо кода ОКАТО пишется код ОКТМО. Размер кода имеет 8 знаков (для муниципальных образований и межнаселенных территорий) или 11 знаков (для населенных пунктов).

Примечание. Таблица соответствия кодов ОКТМО и ОКАТО .

До конца 2014 года в платежных поручениях можно указывать старые коды ОКАТО вместо новых ОКТМО. Об этом сообщил Центробанк в письме от 01.04.14 № 52-Т.

В поле 110 при перечислении налогов с 2015 года не нужно будет заполнять поле «110» указывать в нем тип платежа (пени, проценты, штраф, задолженность). Тип платежка налоговики и фонды могут идентифицировать по КБК.

Примечание. ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110 платежки. Для НАЛОГОВ Приказ 107н

Сумма платежа прописью поле 6 указывается только в платежках на бумажном носителе, в электронном варианте сумма прописью не проставляется.

При перечислении любых страховых взносов в поле 101 указывать статус 08 (ранее было 01, 08 или 14).

Примечание. Изменения внесены в статью 855 ГК РФ. Это нужно для банка. Иначе банк не проведет платеж.

В поле 24 «Назначение платежа » указывается дополнительная информация, связанная с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2015 года», «Уплата налога на прибыль за I квартал 2015 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

При перечислении страховых взносов за текущие периоды в поле «Назначение платежа» обязательно указывайте месяц, за который взносы уплачиваются. Иначе, если у организации есть просроченная задолженность, фонд направит поступившие средства на погашение этой недоимки.

Если платежное поручение на перечисление страховых взносов не позволяет определить назначение платежа и период, за который производится уплата, то в первую очередь фонд зачислит взносы в счет погашения задолженности, сформировавшейся ранее. И только после этого оставшаяся часть суммы будет засчитана в счет текущих платежей. Такие указания Пенсионный фонд РФ дал своим территориальным отделениям в письме от 5 июня 2014 г. № НП-30-26/7052.

В поле 22 реквизите " Код " распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН.

Пишется вместо УИН значение 0, если платеж вы перечисляете самостоятельно, а не по требованию.

Примечание. Письмо ФСС РФ от 21 февраля 2014 г. № 17-03-11/14–2337. разъяснения ФНС России

Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.

Примечание. УИН в реквизите КОД платежки, поле 22. Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

Индивидуальные Предприниматели (ИП) в платежке, новых платежных поручениях 2014 будут также указывать адрес своей регистрации или места жительства, заключенный в символы «//».

В поле 8 платежки предприниматель заполняет фамилию, имя, отчество и в скобках - "ИП", а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак "//".

Пример: Петров Иван Петрович (ИП) //г.Москва, Петровка 38, каб.35//

Ставьте КПП и ОКТМО того обособленного подразделения, за работников которого компания перечисляет НДФЛ

Примечание. Письмо ФНС России от 12 марта 2014 г. № БС-4-11/4431@

Письмом Федерального казначейства № 42-7.4-05/5.3-836 от 20.12.2013 г. время с 01.01.2014 по 31.03.2014 назначено переходным периодом, в течение которого указывать УИН можно, но не обязательно. С 1 апреля 2014 порядок указания идентификаторов будет обязательным.

Количество символов в полях 8 и 16. «плательщик» и «получатель» не должно быть больше 160.

Примечание. См. письмо ПФР №АД-03-26/19355 от 05.12.13

Правила оформление всех других платежей, кроме налогов, взносов и оплаты муниципальных и государственных услуг, остаются прежними.

Налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении, налог не отражен на лицевом счете, должен совершить определенные действия. О них читайте тему "Что делать, если в платежке на уплату налогов была допущена ошибка ".

Примечание. Открыт раздел с образцами платежных поручений для организаций и ИП по всем налогам и сборам. Заходите в любое время. Скачивайте заполненные примеры платежек 2016.

Читайте Правила заполнения платежных поручений

на перечисление налогов и страховых взносов

Я ИП на УСН.Скажите,нужно ли указывать ,за какой период оплачиваю налог или ,если я ставлю 0,то налоговая сама это воспринимает как текущий платеж?

И адрес ни разу в 14 г. не писала,а у Вас на сайте прочла прочеобходимость

? Спасибо

Смотрите примеры заполнения платежек в налоговую. Смотрите меню и навигацию сайта, не стесняйтесь.

находятся ниже по тексту

Платежные поручения в 2016 на перечисление страховых взносов в Пенсионный фонд РФ, Федеральный фонд обязательного медицинского страхования (ФФОМС ) и ФСС РФ оформляются плательщиками, при перечислении платежей со своих счетов, в соответствии с правилами, установленными:

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей:

При перечислении любых страховых взносов в поле 101 указывать статус 08 (ранее было 01, 08 или 14).

(60) - «ИНН» плательщика, (102) - «КПП» плательщика - указывается идентификационный номер налогоплательщика (далее - ИНН) плательщика и код причины постановки на учет (далее - КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России);

(8) - «Наименование плательщика» - указывается наименование плательщика;

В Поле (104) указывается один из следующих кодов бюджетной классификации (далее - КБК):

Примечание. Полный список КБК для ПФ РФ и медицинского страхования см. здесь .

При этом 14-17 разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:В поле ( 105 ) указывается значение кода ОКТМО муниципального образования, на территории которого мобилизуются денежные средства (значение территориального Управления ПФР).

В поле ( 106 ) указывается значение 0 (НОЛЬ).

В поле ( 107 ) указывается значение 0 (НОЛЬ).

В поле ( 108 ) указывается значение 0 (НОЛЬ).

В поле ( 109 ) указывается значение 0 (НОЛЬ).

В реквизите " Код " поле ( 22 ) распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П .

Примечание. УИН в реквизите КОД платежки, поле 22

Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

В поле назначения платежа ( 24 ) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ПФР. При оформлении платежных поручений, по перечислению страховых взносов в ФФОМС и территориальные фонды обязательного медицинского страхования, рекомендуется указывать регистрационный номер плательщика в территориальном фонде обязательного медицинского страхования.

При заполнении платежки по взносам в поле 24 «Назначение платежа» надо поставить месяц, за который они начислены. Иначе фонд распределит сумму по-своему: часть платежа пойдет на погашение недоимки, и лишь остаток — в счет текущих начислений, потому что в поле 107 ставится ноль, и сведения о периоде, за который начислены взносы, можно привести лишь в назначении платежа. А если этого не сделать, то проверяющие первым делом покроют задолженность компании, если она есть. Тогда в месяце уплаты возникнет новая недоимка, и нужно будет подавать заявление об уточнении платежа. Рекомендованная форма такого заявления приведена в письме ПФР от 6 апреля 2011 г. № ТМ-30-25/3445.

Примечание. Письмо ПФР от 5 июня 2014 г. № НП-30-26/7052.

ПАМЯТКА по заполнению ПЛАТЕЖЕК на обязательное пенсионное и обязательное медицинское страхованиеРаспоряжения о переводе денежных средств в Пенсионный фонд Российской Федерации, Федеральный фонд обязательного медицинского страхования оформляются плательщиками в соответствии с правилами, установленными Положением Банка России от 19 июня 2012 года № 383-П «О правилах осуществления перевода денежных средств», а также приказом Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее – Приказ Минфина № 107н).

Сумма страховых взносов исчисляется и уплачивается плательщиками страховых взносов отдельно в каждый государственный внебюджетный фонд.

Распоряжение о переводе денежных средств составляется только по одному коду бюджетной классификации Российской Федерации (далее – КБК) (пункт 3 приложения № 4 Приказа Минфина № 107н).

При заполнении распоряжений о переводе денежных средств на обязательное пенсионное и обязательное медицинское страхование необходимо соблюдать правильность заполнения следующих реквизитов:

В реквизите (60) – «ИНН» плательщика – указывается идентификационный номер налогоплательщика (далее – ИНН) в соответствии со свидетельством о постановке на учет в налоговом органе, Значение ИНН плательщика - физического лица, за исключением индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, может не указываться при условии указания в реквизите «108» распоряжения о переводе денежных средств идентификатора сведений о физическом лице в соответствии с установленными настоящим приказом правилами (пункт 3 Приложения №1 к Приказу Минфина № 107н);

В реквизите (102) – «КПП» плательщика – указывается код причины постановки на учет (далее – КПП) в соответствии со свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, выданными налоговыми органами по месту учета налогоплательщиков, плательщики – физические лица в реквизите «КПП» плательщика указывают ноль («0»); Указание в распоряжении о переводе денежных средств значения ИНН в реквизитах «ИНН» плательщика, «ИНН» получателя средств и значения КПП в реквизите «КПП» получателя средств, «КПП» плательщика является обязательным.

В реквизите (61) – «ИНН» получателя – указывается ИНН администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации;

В реквизите (103) – «КПП» получателя – указывается КПП администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации;

В реквизите (16) – «Получатель» – указывается сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации. Значения ИНН и КПП органа Федерального казначейства не указываются.

В реквизите (13) – «Банк получателя» – указывается наименование и место нахождения банка получателя средств;

В реквизите (14) – «БИК» – указывается банковский идентификационный код банка получателя средств;

В реквизите (17) – «Счет №» – указывается номер единого казначейского счета органа Федерального казначейства, поименованного в реквизите (16).

В реквизите (104) указывается код бюджетной классификации (далее – КБК) в соответствии с Приказом Минфина России от 21.12.2012 № 171н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов»;

При этом 14-17 разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

1000 – сумма страховых взносов;

2000 – сумма пени по соответствующему платежу;

3000 – сумма штрафа согласно законодательству Российской Федерации;

В реквизите (105 ) указывается значение кода, присвоенного территории муниципального образования (межселенной территории) или населенного пункта, входящей в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее – ОКТМО). При этом указывается код территории, на которой мобилизуются денежные средства от уплаты страховых взносов (значение территориального Управления ПФР).

В реквизитах (106), (107), (109) и (110) распоряжения указывается ноль («0»);

В реквизите (108) в случае указания в реквизите «101» распоряжения статуса «24» указывается идентификатор сведений о физическом лице в соответствии с пунктом 6 прило-жения № 4 к Приказу Минфина № 107н. В качестве идентификатора сведений о физическом лице рекомендуем использовать страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС). При заполнении реквизита «108» знаки «№» и «-» не указываются. До идентификатора сведений о физическом лице указывается двузначное значение типа идентификатора сведений о физическом лице, которое зависит от документа, идентифицирующего физическое лицо (для СНИЛС принимает значение «14»). Для раз-деления двузначного значения типа идентификатора сведений о физическом лице и идентификатора сведений о физическом лице используется знак «;», например «14;ХХХХХХХХХХХ»;

В реквизите "Код" (22) указывается уникальный идентификатор начисления (далее - УИН). В случае отсутсвия у плательщика страховых взносов информации об УИН, в распоряжение о переводе денежных средств при уплате пеней и штрафов, по каждому из этих начислений "Код" необходимо указывать значение "0" (ноль). Информация об УИН по начислениям, которые производит Пенсионный фонд Российской Федерации, будет доводиться до плательщиков страховых взносов в составе рекизитов документов, направляемых плательщику.

В реквизите «Назначение платежа» (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ПФР.

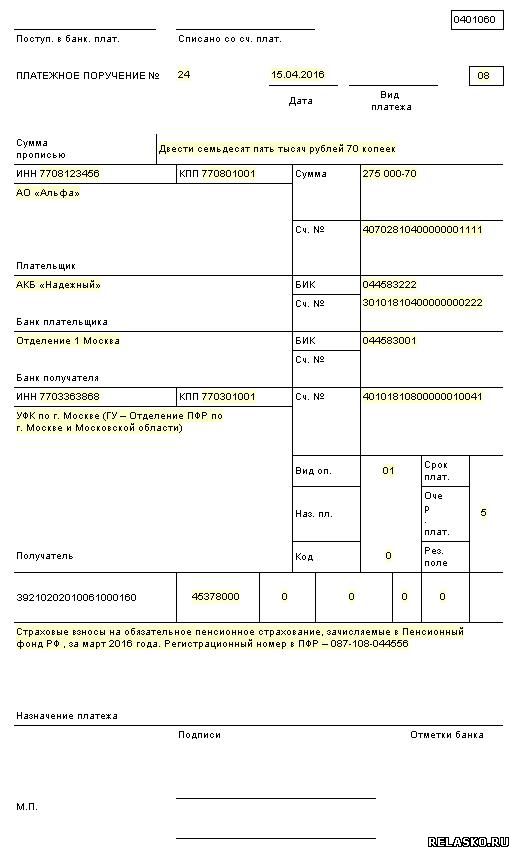

Начиная с платежей за страховые взносы на обязательное пенсионное страхование за январь 2014 года следует использовать единый КБК 39210202010061000160. Утверждено, что согласно 167-ФЗ «Об обязательном пенсионном страховании в РФ» статьи 22.2 «Единый расчетный документ» с расчетного периода 2014 года следует указывать КБК, предназначенного на выплату страховой части трудовой пенсии, потому что Пенсионный фонд самостоятельно будет распределять страховую и накопительную части на основании ежеквартально предоставляемых индивидуальных сведений.

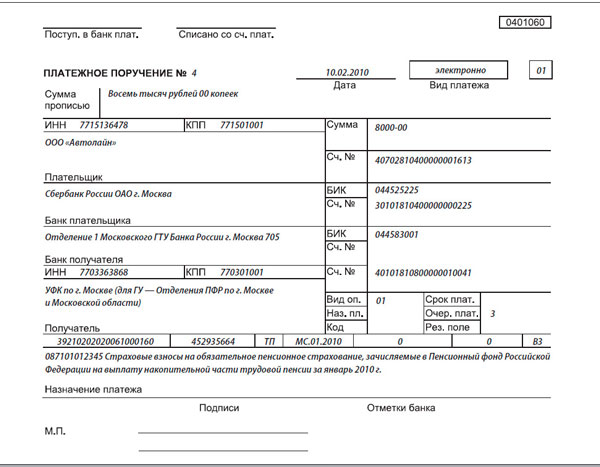

Пример заполнения назначения платежа в ПФ РФ (поле 24)

Регистрационный номер в системе ПФР 062-0хх-0ххххх. Страховые взносы в Пенсионный фонд за январь 2014 года в части финансирования страховой и накопительной части трудовой пенсии

ОШИБКИ в ПЛАТЕЖНОМ ПОРУЧЕНИИ (платежке) в ПФ РФ и ПЕНИ Если в платежном поручении на перечисление страховых взносов неверно указаны:Примечание. Пункт 4 части 6 статьи 18 Федерального закона от 24.07.2009 г. № 212-ФЗ.

Остальные ошибки не препятствуют перечислению денег в бюджет, значит не приведут к начислению пеней. К таким недочетам относятся: неправильный ИНН или КПП получателя.

Примечание. Письмо Пенсионного Фонда России в письме от 09.06.2011 г. № 30-26/6418 .

Образцы заполненных платежных порученийНажав на ссылку своего региона, вы получите список образцов платежных документов документов для перечисления страховых взносов в ПРФ РФ и ФФОМС РФ. Но не во всех регионах приведены примеры. Поэтому зайдите на сайт г.Москва или СПб. Свой регион Вам нужен только, чтобы знать банковские реквизиты получателя страховых взносов. Остальное - смотрите примеры платежек.

РҹлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө вҖ“ СҚСӮРҫ РҙРҫРәСғРјРөРҪСӮ, РәРҫСӮРҫСҖСӢР№ РҪСғР¶РөРҪ РҙР»СҸ СӮРҫРіРҫ, СҮСӮРҫРұСӢ РҝСҖРҫРёР·РІРҫРҙРёСӮСҢ РұРөР·РҪалиСҮРҪСӢР№ СҖР°СҒСҮРөСӮ, РәР°Рә СҒ СҺСҖРёРҙРёСҮРөСҒРәРёРјРё, СӮР°Рә Рё СҒ физиСҮРөСҒРәРёРјРё лиСҶами. РӨРёРҪР°РҪСҒРҫРІСӢРө РҫРҝРөСҖР°СҶРёРё РҫСҒСғСүРөСҒСӮРІР»СҸСҺСӮСҒСҸ РҫРұСӢСҮРҪРҫ СҮРөСҖРөР· РұР°РҪРә.

РҹлаСӮРөР¶РҪСӢРө РҝРҫСҖСғСҮРөРҪРёСҸ РјРҫР¶РҪРҫ Р·Р°РҝРҫР»РҪСҸСӮСҢ РәР°Рә РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј РІРёРҙРө, СӮР°Рә Рё РІ РҝРёСҒСҢРјРөРҪРҪРҫРј.

РўР°РәРёРө РҝлаСӮРөР¶РҪСӢРө РҝРҫСҖСғСҮРөРҪРёСҸ РёРјРөСҺСӮ РҪРөРәРҫСӮРҫСҖСӢРө РҫСҒРҫРұРөРҪРҪРҫСҒСӮРёВ -В РІ РҪРёС… РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҪСғР¶РҪРҫ Р·Р°РҝРҫР»РҪСҸСӮСҢ РҝРҫР»СҸ вҖ“ 101, 104-110. Р’ 2016 РіРҫРҙСғ РҝРҫСҸвилиСҒСҢ РҪРҫРІСӢРө СӮСҖРөРұРҫРІР°РҪРёСҸ, РҝРҫ РәРҫСӮРҫСҖСӢРј СҒРҙР°РөСӮСҒСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РІ РҹРӨР .

РўРөРҝРөСҖСҢ СҒР»РөРҙСғРөСӮ РҝРҫРјРҪРёСӮСҢ Рҫ СӮРҫРј, СҮСӮРҫ РөСҒли РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ РҫРҝлаСӮР° РІР·РҪРҫСҒРҫРІ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ, СӮРҫ РІ РҝРҫР»Рө, РіРҙРө РҪР°РҝРёСҒР°РҪРҫ В«РҡРҫРҙВ» РҪСғР¶РҪРҫ РҝРҫСҒСӮавиСӮСҢ вҖ“ 0. Р•СҒли СҚСӮРҫ РҝРҫР»Рө РҪРө Р·Р°РҝРҫР»РҪРёСӮСҢ, СӮРҫ РҝлаСӮРөР¶ РҪРө РҝСҖРҫР№РҙРөСӮ.

РқРөРҫРұС…РҫРҙРёРјСӢРө СӮРөСҖРјРёРҪСӢРҹлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө СғРәазСӢРІР°РөСӮ РҪР° РҫСҒРҫРұСғСҺ С„РҫСҖРјСғ РұРөР·РҪалиСҮРҪСӢС… СҖР°СҒСҮРөСӮРҫРІ. РһРҪР° РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ СғРәаз РІРәлаРҙСҮРёРәР° РұР°РҪРәСғ Рҫ РҝРөСҖРөРІРҫРҙРө РҫРҝСҖРөРҙРөР»РөРҪРҪРҫР№ СҒСғРјРјСӢ РҪР° СҒСҮРөСӮ РҝРҫР»СғСҮР°СӮРөР»СҸ.

РЎСҮРөСӮ РјРҫР¶РөСӮ РұСӢСӮСҢ РҫСӮРәСҖСӢСӮ РІ Р»СҺРұРҫРј РұР°РҪРәРө РјРёСҖР°. РқРёР¶Рө СҖР°СҒСҒРјРҫСӮСҖРёРј РҪРөСҒРәРҫР»СҢРәРҫ РұазРҫРІСӢС… СӮРөСҖРјРёРҪРҫРІ, РёСҒРҝРҫР»СҢР·СғРөРјСӢС… РІ СҒСӮР°СӮСҢРө:

РӣРёСҶРҫ, РәРҫСӮРҫСҖРҫРө С…РҫСҮРөСӮ РҝРөСҖРөРІРөСҒСӮРё РҙРөРҪРөР¶РҪСӢРө СҒСҖРөРҙСҒСӮРІР° РҝРҫР»СғСҮР°СӮРөР»СҺ

РӣРёСҶРҫ, РәРҫСӮРҫСҖРҫРө РҝРҫР»СғСҮР°РөСӮ РҙРөРҪРөР¶РҪСӢРө СҒСҖРөРҙСҒСӮРІР° РҫСӮ РҝлаСӮРөР»СҢСүРёРәР°

РһСҒРҫРұСӢР№ РІРёРҙ РҝлаСӮРөР¶РөР№, РәРҫСӮРҫСҖСӢРө РҫСҒСғСүРөСҒСӮРІР»СҸСҺСӮСҒСҸ РұРөР· РҝРҫРјРҫСүРё СҮРөР»РҫРІРөРәР°, СӮРҫ РөСҒСӮСҢ РІ РІРёРҙРө магРҪРёСӮРҪРҫРіРҫ СҒСҮРёСӮСӢРІР°РҪРёСҸ, РҙРІРёР¶РөРҪРёСҸ СҚР»РөРәСӮСҖРҫРҪРҪСӢС… СҒРҫРҫРұСүРөРҪРёР№ Рё СӮР°Рә РҙалРөРө

РҹРөРҪСҒРёРҫРҪРҪСӢР№ С„РҫРҪРҙ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё

БаРҪРә РҝСҖРё СҖР°СҒСҮРөСӮах РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҙРҫлжРөРҪ РҝРҫ РҝРҫСҖСғСҮРөРҪРёСҺ РҝлаСӮРөР»СҢСүРёРәР° РҝРөСҖРөРІРөСҒСӮРё РҪРөРәСғСҺ РҙРөРҪРөР¶РҪСғСҺ СҒСғРјРјСғ РҪР° СҒСҮРөСӮ, РәРҫСӮРҫСҖСӢР№ СғРәажРөСӮ РҝлаСӮРөР»СҢСүРёРә РІ Р»СҺРұРҫРј РұР°РҪРәРө.

РЎСҖРҫРә РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸ РҙРөРҪРөРі РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ Р·Р°РәРҫРҪРҫРј. РҳСҒРәР»СҺСҮРөРҪРёРө РјРҫР¶РөСӮ РұСӢСӮСҢ РІ СӮРҫРј СҒР»СғСҮР°Рө, РөСҒли РҪРө РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪ РұРҫР»РөРө РәРҫСҖРҫСӮРәРёР№ СҒСҖРҫРә РҙРҫРіРҫРІРҫСҖРҫРј РұР°РҪРәРҫРІСҒРәРҫРіРҫ СҒСҮРөСӮР° .

РқазРҪР°СҮРөРҪРёРө РҙРҫРәСғРјРөРҪСӮаВ РҝлаСӮРөР¶РҪСӢС… РҝРҫСҖСғСҮРөРҪРёСҸС… РұСғхгалСӮРөСҖ РјРҫР¶РөСӮ РҙРҫРҝСғСҒСӮРёСӮСҢ РјРҪРҫР¶РөСҒСӮРІРҫ РҫСҲРёРұРҫРә, СӮР°РәРёС… РәР°Рә:

Р’ РҙРҫРәСғРјРөРҪСӮРө РјРҫР¶РҪРҫ РҪРөРҝСҖавилСҢРҪРҫ СғРәазаСӮСҢ РҪРҫРјРөСҖ РҙРҫРіРҫРІРҫСҖР° или СҒСҮРөСӮР°

РҰРёС„СҖ РІ СҚСӮРёС… РҝРҫР»СҸС… РҪР°СҒСӮРҫР»СҢРәРҫ РјРҪРҫРіРҫ, СҮСӮРҫ РјРҫР¶РҪРҫ Р»РөРіРәРҫ Р·Р°РҝСғСӮР°СӮСҢСҒСҸ РІ РҪРёС…

Р‘СӢРІР°РөСӮ СӮР°Рә, СҮСӮРҫ РұСғхгалСӮРөСҖСӢ РҪРөРҝСҖавилСҢРҪРҫ СҖР°СҒСҒСҮРёСӮСӢРІР°СҺСӮ СҒСғРјРјСғ РқДС

Р•СҒли РҙРҫРҝСғСүРөРҪР° РҝРҫРҙРҫРұРҪР°СҸ РҫСҲРёРұРәР°, СӮРҫ РөРө РҪСғР¶РҪРҫ РәР°Рә РјРҫР¶РҪРҫ РұСӢСҒСӮСҖРөРө СғСҒСӮСҖР°РҪРёСӮСҢ

РҹСҖРҫРұР»РөРјСғ РјРҫР¶РҪРҫ СҖРөСҲРёСӮСҢ СҒ РҝРҫРјРҫСүСҢСҺ РҝРёСҒСҢРјР° РҪР° Р°РҙСҖРөСҒ РҝРҫР»СғСҮР°СӮРөР»СҸ. Р•СҒли РҫСҲРёРұРәР° РІ РҝлаСӮРөР¶РҪРҫРј РҝРҫСҖСғСҮРөРҪРёРё РҪРө РҝСҖРёРІРөла Рә СҒРөСҖСҢРөР·РҪСӢРј РёР·РјРөРҪРөРҪРёСҸРј, РјРҫР¶РҪРҫ РҪРө РҫРұСҖР°СүР°СӮСҢСҒСҸ РІ РұР°РҪРә.

РқРҫ, РөСҒли РҙРҫРҝСғСүРөРҪР° СҒРөСҖСҢРөР·РҪР°СҸ РҫСҲРёРұРәР°, СӮРҫ РҪСғР¶РҪРҫ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РҫРұСҖР°СӮРёСӮСҢСҒСҸ Рә СҒРҫСӮСҖСғРҙРҪРёРәам РәСҖРөРҙРёСӮРҪРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё Рё РҝРҫР»СғСҮРёСӮСҢ РҪРөРҫРұС…РҫРҙРёРјСӢРө РёРҪСҒСӮСҖСғРәСҶРёРё РҝРҫ РөРө СғСҒСӮСҖР°РҪРөРҪРёСҺ.

Р‘СӢРІР°СҺСӮ Рё СӮР°РәРёРө СҒР»СғСҮаи, РәРҫРіРҙР° СҒРҫСӮСҖСғРҙРҪРёРәРё РұР°РҪРәР° РҫСӮРәазСӢРІР°СҺСӮСҒСҸ РҝСҖРёРҪРёРјР°СӮСҢ РҝРёСҒСҢРјР°, РІРөРҙСҢ РҫРҪРё СӮРҫР¶Рө РҪРө С…РҫСӮСҸСӮ РҪРё РІ СҮРөРј СҖазРұРёСҖР°СӮСҢСҒСҸ. РҹРҫРҙРҫРұРҪСӢРө РҪРөРҝСҖавРҫРјРөСҖРҪСӢРө РҙРөР№СҒСӮРІРёСҸ РұР°РҪРәРҫРІСҒРәРёС… СҒР»СғжаСүРёС… РјРҫР¶РҪРҫ РҫРұжалРҫРІР°СӮСҢ РІ СҒСғРҙРөРұРҪРҫРј РҝРҫСҖСҸРҙРәРө.

Р—Р°СүРёСӮСғ РҝСҖав РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ РҫРұРөСҒРҝРөСҮРёРІР°РөСӮ СҖазРҙРөР» 3 Р“СҖажРҙР°РҪСҒРәРҫРіРҫ РәРҫРҙРөРәСҒР°. РЎСҺРҙР° СӮР°РәР¶Рө Р¶Рө РјРҫР¶РҪРҫ РІРәР»СҺСҮРёСӮСҢ главСғ 45 БаРҪРәРҫРІСҒРәРҫРіРҫ СҒСҮРөСӮР° .

БаРҪРәСғ РҪР°СҖСғСҲРёСӮРөР»СҺ РјРҫР¶РҪРҫ РІСӢСҒСӮавиСӮСҢ РҪРөСғСҒСӮРҫР№РәСғ РІ РІРёРҙРө РҪР°СҮРёСҒР»РөРҪРёСҸ РҝРөРҪРё (СҒСӮ.330 Р“Рҡ Р РӨ ). Р•СҒли РҝРҫСҒРјРҫСӮСҖРөСӮСҢ СҒ РҙСҖСғРіРҫР№ СҒСӮРҫСҖРҫРҪСӢ, СӮРҫ СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ РұР°РҪРәР° СӮРҫР¶Рө РјРҫР¶РҪРҫ РҝРҫРҪСҸСӮСҢ.

РўР°Рә РәР°Рә РҫРҪРё РҫСӮСҮРёСӮСӢРІР°СҺСӮСҒСҸ РҝРөСҖРөРҙ РәРҫРҪСӮСҖРҫлиСҖСғСҺСүРёРјРё РҫСҖРіР°РҪами, РҫРҙРҪРёРј РёР· РәРҫСӮРҫСҖСӢС… СҸРІР»СҸРөСӮСҒСҸ РҰРөРҪСӮСҖРҫРұР°РҪРә .

ДажРө РёР·-Р·Р° РҫРҙРҪРҫР№ РҝРҫСӮРөСҖСҸРҪРҪРҫР№ РҫРұСҠСҸСҒРҪРёСӮРөР»СҢРҪРҫР№ РұР°РҪРә РҪРөСҒРөСӮ РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮСҢ Рё РҫРұСҸР·Р°РҪ РІСӢРҝлаСӮРёСӮСҢ СҲСӮСҖаф или СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ СғСҒСӮСҖР°РҪРёСӮСҢ РҫСҲРёРұРәСғ.

Р”РөР№СҒСӮРІСғСҺСүРёРө РҪРҫСҖРјР°СӮРёРІСӢР“СҖажРҙР°РҪСҒРәРҫ-РҝСҖавРҫРІСӢРө РҫСӮРҪРҫСҲРөРҪРёСҸ РјРөР¶РҙСғ С…РҫР·СҸР№СҒСӮРІСғСҺСүРёРјРё СҒСғРұСҠРөРәСӮами СҖРөРіСғлиСҖСғРөСӮСҒСҸ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРјРё РҪРҫСҖРјР°СӮРёРІРҪСӢРјРё Р°РәСӮами.

Р•СҒли СҖР°СҒСҒРјР°СӮСҖРёРІР°СӮСҢ РұР°РҪРәРҫРІСҒРәРёРө РҫРҝРөСҖР°СҶРёРё, СӮРҫ РёСҒСӮРҫСҮРҪРёРәами РҝСҖава СҸРІР»СҸСҺСӮСҒ СҸ:

Р’ РҝРөСҖРІРҫРј РёСҒСӮРҫСҮРҪРёРәРө РҝСҖава СҖР°СҒСҒРәазСӢРІР°РөСӮСҒСҸ Рҫ СӮРҫРј, РәР°РәР°СҸ РҙРҫлжРҪР° РұСӢСӮСҢ С„РҫСҖРјР° РҝлаСӮРөР¶РҪСӢС… РҝРҫСҖСғСҮРөРҪРёР№. РўР°РәР¶Рө Р·РҙРөСҒСҢ РҫРҝРёСҒР°РҪ РјРөС…Р°РҪРёР·Рј РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ СҖР°СҒСҮРөСӮРҫРІ РҪРө СӮРҫР»СҢРәРҫ РІ РҹРӨР. РҪРҫ Рё СҒ РҙСҖСғРіРёРјРё РұСҺРҙР¶РөСӮРҪСӢРјРё СҒСӮСҖСғРәСӮСғСҖами.

Р’СӮРҫСҖРҫР№ СҖР°СҒРҝРҫСҖСҸРҙРёСӮРөР»СҢРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ СғСҒСӮР°РҪавливаРөСӮ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢРө РҝСҖавила, РәРҫСӮРҫСҖСӢРө РҙРҫлжРҪСӢ РұСӢСӮСҢ РҫСӮРҫРұСҖажРөРҪСӢ РІ РҝлаСӮРөР¶Рәах .

Р’ СӮСҖРөСӮСҢРөРј РёСҒСӮРҫСҮРҪРёРәРө РҝСҖава СҖР°СҒСҒРәазСӢРІР°РөСӮСҒСҸ РҫРұ РҫСҒРҫРұРөРҪРҪРҫСҒСӮСҸС… РІРҪРөСҒРөРҪРёСҸ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәами РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ РҪР° СҒСҮРөСӮР° СӮСҖРөС… РҫСҒРҪРҫРІРҪСӢС… С„РҫРҪРҙРҫРІ, РәРҫСӮРҫСҖСӢРө СҸРІР»СҸСҺСӮСҒСҸ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢРјРё вҖ“ РҹРӨР. РӨРЎРЎ Рё РӨРӨРһРңРЎ .

РҡРҫРіРҙР° РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮ РҝлаСӮРөР¶ РІ Р»СҺРұСғСҺ РёР· СӮСҖРөС… РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… СҒСӮСҖСғРәСӮСғСҖ, РөРјСғ СҒР»РөРҙСғРөСӮ РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒРҫ РІСҒРөРјРё РІСӢСҲРөРҝРөСҖРөСҮРёСҒР»РөРҪРҪСӢРјРё РҪРҫСҖРјР°СӮРёРІРҪСӢРјРё РҙРҫРәСғРјРөРҪСӮами.

РҡР°Рә Р·Р°РҝРҫР»РҪРёСӮСҢ РҫРұСҖазРөСҶ РҝлаСӮРөР¶РәРё РҝСҖРё СғРҝлаСӮРө РҝРөРҪРё РІ РҹРӨР РІ 2016 РіРҫРҙСғ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҹСҖРё СҚСӮРҫРј РҪСғР¶РҪРҫ СғСҮРёСӮСӢРІР°СӮСҢ СҖРөРіСғР»СҸСҖРҪСӢРө РҝСҖавРәРё, РәРҫСӮРҫСҖСӢРө РІРҪРҫСҒРёСӮ РҝСҖавиСӮРөР»СҢСҒСӮРІРҫ. РқРёР¶Рө РјРҫР¶РҪРҫ РұСғРҙРөСӮ РҝРҫСҒРјРҫСӮСҖРөСӮСҢ РҫРұСҖазРөСҶ РҝлаСӮРөР¶РәРё РІ РҹРӨР 2016 РіРҫРҙСғ.

ДалРөРө, СҖР°СҒСҒРјРҫСӮСҖРёРј, РәР°Рә РІСӢРіР»СҸРҙРёСӮ РҝлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө, Рё РәР°РәРёРө РҝРҫР»СҸ СҸРІР»СҸСҺСӮСҒСҸ РҫРұСҸР·Р°СӮРөР»СҢРҪСӢРјРё Рә Р·Р°РҝРҫР»РҪРөРҪРёСҺ:

РӨРҫСӮРҫ: РҝлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө РІ РҹРӨР

РҹРҫСҖСҸРҙРҫРә С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸРҹлаСӮРөР»СҢСүРёРәРё СғРҝлаСҮРёРІР°СҺСӮ СҒСӮСҖахРҫРІСӢРө РІР·РҪРҫСҒСӢ РҫСӮРҙРөР»СҢРҪРҫ РІ РәажРҙСӢР№ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢР№ С„РҫРҪРҙ. РЎС„РҫСҖРјРёСҖРҫРІР°СӮСҢ РҝлаСӮРөР¶РәСғ РІ РҹРӨР РҙР»СҸ РҳРҹ СӮР°РәР¶Рө РҪРө РҝСҖРөРҙСҒСӮавлСҸРөСӮ РҫСҒРҫРұРҫРіРҫ СӮСҖСғРҙР°.

РҹСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё РҝлаСӮРөР¶РҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° РҪРөРҫРұС…РҫРҙРёРјРҫ РҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ СҒР»РөРҙСғСҺСүРёРјРё РҝСҖавилами:

РһСӮРҫРұСҖажаРөСӮСҒСҸ лиСҶРҫ, РәРҫСӮРҫСҖРҫРө РҫС„РҫСҖРјР»СҸРөСӮ РҝлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҝСҖРёР»РҫР¶РөРҪРёРөРј в„–5 Рә РҹСҖРёРәазСғ РңРёРҪфиРҪР° в„–107РҪ:

Р®СҖРёРҙРёСҮРөСҒРәРҫРө лиСҶРҫ, Рә СӮР°РәРёРј РҫСӮРҪРҫСҒСҸСӮСҒСҸ: РҳРҹ, РҪРҫСӮР°СҖРёСғСҒ, РәРҫСӮРҫСҖСӢР№ Р·Р°РҪРёРјР°РөСӮСҒСҸ СҮР°СҒСӮРҪРҫР№ РҝСҖР°РәСӮРёРәРҫР№, Р°РҙРІРҫРәР°СӮ

РһСҖРіР°РҪРёР·Р°СҶРёСҸ РҝРҫ РәСҖРөРҙРёСӮам или РөРө филиал, физиСҮРөСҒРәРҫРө лиСҶРҫ или агРөРҪСӮ РҝРҫ РҝлаСӮРөжам

РһСҖРіР°РҪРёР·Р°СҶРёСҸ РҝРҫ РәСҖРөРҙРёСӮам, РәРҫСӮРҫСҖР°СҸ СҒРҫСҒСӮавила СғРәаз Рҫ РҝРөСҖРөРІРҫРҙРө РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ РҝРҫ РәажРҙРҫРјСғ РҝлаСӮРөР¶Сғ физиСҮРөСҒРәРҫРіРҫ лиСҶР°

РҹлаСӮРөР»СҢСүРёРә (физиСҮРөСҒРәРҫРө лиСҶРҫ), РәРҫСӮРҫСҖСӢР№ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮ РҝРөСҖРөРІРҫРҙ РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ, СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒРҫРІ, Р° СӮР°РәР¶Рө РҙСҖСғРіРёС… РҝлаСӮРөР¶РөР№ РІ РұСҺРҙР¶РөСӮРҪСӢРө С„РҫРҪРҙСӢ

РһРҡРўРңРһ вҖ“ СҚСӮРҫ СҒРҝРөСҶиалСҢРҪСӢР№ РәРҫРҙ, РәРҫСӮРҫСҖСӢР№ РҝСҖРёСҒваиваРөСӮСҒСҸ СӮРөСҖСҖРёСӮРҫСҖРёРё, РіРҙРө РҪахРҫРҙРёСӮСҒСҸ РјСғРҪРёСҶРёРҝалСҢРҪРҫРө РҫРұСҖазРҫРІР°РҪРёРө или РҪР°СҒРөР»РөРҪРҪРҫРјСғ РҝСғРҪРәСӮСғ.

Р’ РҝлаСӮРөР¶РҪСӢС… РҝРҫСҖСғСҮРөРҪРёСҸС… СҒР»РөРҙСғРөСӮ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ СғРәазСӢРІР°СӮСҢ РһРҡРўРңРһ СӮРөСҖСҖРёСӮРҫСҖРёРё, РҪР° РәРҫСӮРҫСҖРҫР№ РҪР°СҮРёСҒР»СҸСҺСӮСҒСҸ РҪалРҫРіРё, РІР·РҪРҫСҒСӢ или РәР°РәРёРө-СӮРҫ СҒРұРҫСҖСӢ. РЈРәазСӢРІР°РөСӮСҒСҸ РһРҡРўРңРһ РІ СҒРҝРөСҶиалСҢРҪРҫРј РҝРҫР»Рө РҝлаСӮРөР¶РҪРҫРіРҫ РҝРҫСҖСғСҮРөРҪРёСҸ.

РҡР°Рә Р·Р°РҝРҫР»РҪРёСӮСҢ РҙР»СҸ СғРҝлаСӮСӢ СҲСӮСҖафа?РЁСӮСҖафСӢ РҪРөРҫРұС…РҫРҙРёРјРҫ РҫРҝлаСҮРёРІР°СӮСҢ РҝРҫ СҖРөРәРІРёР·РёСӮам РҪалРҫРіРҫРІРҫР№ РёРҪСҒРҝРөРәСҶРёРё. РһСҮРөСҖРөРҙРҪРҫСҒСӮСҢ СӮРҫСҮРҪРҫ СӮР°РәР°СҸ Р¶Рө, РәР°Рә Рё РҝСҖРё РҫРҝлаСӮРө РҪалРҫРіРҫРІ. Р’ СӮРҫРј СҒР»СғСҮР°Рө РөСҒли РҝРҫР»СғСҮРөРҪРҫ СӮСҖРөРұРҫРІР°РҪРёРө РҪР° РҫРҝлаСҮРёРІР°РҪРёРө СҲСӮСҖафа или РҝРөРҪРё, СӮРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ СғРәазаСӮСҢ РЈРҳРқ РІ РҝРҫР»Рө В«РҡРҫРҙВ».

Р•СҒли Р¶Рө СӮР°РәРҫРіРҫ СӮСҖРөРұРҫРІР°РҪРёСҸ РҪРөСӮ, СӮРҫ РҝСҖРҫСҒСӮРҫ СҒСӮавиСӮСҒСҸ 0. РһРҡРўРңРһ СғРәазСӢРІР°РөСӮСҒСҸ РІ Р»СҺРұРҫРј СҒР»СғСҮР°Рө. РҹРҫР»Рө (106) Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ РҝРҫ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРј РҝСҖавилам.

Р•СҒли РҫРҪРҫ РөСҒСӮСҢ, СӮРҫ СғРәазСӢРІР°РөСӮСҒСҸ РўР. РөСҒли РҪРөСӮ вҖ“ Р—Р”. РқРҫРјРөСҖ Рё РҙР°СӮР° СӮР°РәР¶Рө РҝСҖРҫСҒСӮавлСҸСҺСӮСҒСҸ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РІ РҝРҫР»СҸС… (108 Рё 109).

Р•СҒли РІ СӮСҖРөРұРҫРІР°РҪРёРё РҪРө СғРәазаРҪРҫ РҪРҫРјРөСҖР° РҡР‘Рҡ, СӮРҫ РөРіРҫ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ СҒР»РөРҙСғРөСӮ РҪайСӮРё СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ, РұРөР· РҪРөРіРҫ РҝлаСӮРөР¶ РҪРө РҝСҖРҫР№РҙРөСӮ.

РқРҫРјРөСҖ РҡР‘Рҡ РұРөСҖРөСӮСҒСҸ Р·Р° СӮРҫСӮ РіРҫРҙ, РІ РәРҫСӮРҫСҖСӢР№ РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ РҫРҝлаСӮР° СҲСӮСҖафа, Р° РҪРө РІ СӮРҫРј, РәРҫРіРҙР° РҫРҪ РҪР°СҮРёСҒР»СҸР»СҒСҸ. РқалРҫРіРҫРІР°СҸ РёРҪСҒРҝРөРәСҶРёСҸ РІРҝСҖавРө РҪР°СҮРёСҒР»СҸСӮСҢ СҲСӮСҖаф РҪРө СӮРҫР»СҢРәРҫ РҝРҫ РқалРҫРіРҫРІРҫРјСғ РәРҫРҙРөРәСҒСғ, РҪРҫ Рё РҪР° РҫСҒРҪРҫРІР°РҪРёРё РҡРҫРҗРҹ.

РҹСҖРёРјРөСҖ РҫС„РҫСҖРјР»РөРҪРёСҸР’ С„РҫСҖРјРө РҝлаСӮРөР¶РҪРҫРіРҫ РҝРҫСҖСғСҮРөРҪРёСҸ РҙРҫлжРҪСӢ РҫСӮРҫРұСҖажаСӮСҢСҒСҸ СҒР»РөРҙСғСҺСүРёРө СҖРөРәРІРёР·РёСӮСӢ:

Р’ СҒРІСҸР·Рё СҒ СҖазвиСӮРёРөРј РҪРҫРІРөР№СҲРёС… СӮРөС…РҪРҫР»РҫРіРёР№ СҒСӮР°РҪРҫРІРёСӮСҒСҸ РІРҫР·РјРҫР¶РҪСӢРј Р·Р°РҝРҫР»РҪРёСӮСҢ РҝлаСӮРөР¶РәРё РІ РҫРҪлайРҪ СҖРөжимРө. РҹлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө РҫРҪлайРҪ вҖ“ СҚСӮРҫ СӮР°РәРҫР№ СҒРөСҖРІРёСҒ, РәРҫСӮРҫСҖСӢРј РјРҫРіСғСӮ РҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ РҪРө СӮРҫР»СҢРәРҫ СҺСҖРёРҙРёСҮРөСҒРәРёРө, РҪРҫ Рё физиСҮРөСҒРәРёРө лиСҶР°, РІРәР»СҺСҮР°СҸ РҳРҹ.

РҡР°РәРҫР№ РҡР‘Рҡ СғРәазСӢРІР°РөСӮСҒСҸ РІ РҝлаСӮРөР¶РәРө СҒСғРҙРөРұРҪСӢРј РҝСҖРёСҒСӮавам, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҡР°Рә РұСӢСӮСҢ, РөСҒли РҝРҫСҒСӮавСүРёРә С…РҫСҮРөСӮ СғРәазаСӮСҢ РЈРҳРҹ РІ РҝлаСӮРөР¶РәРө, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

РңРҪРҫРіРёРө СҒРөСҖРІРёСҒСӢ РҙажРө РҝРҫРҙСҒРәазСӢРІР°СҺСӮ СҮСӮРҫ Рё РәР°Рә РҙРөлаСӮСҢ Рё СҒРәРҫР»СҢРәРҫ СҶРёС„СҖ РҙРҫлжРҪРҫ РұСӢСӮСҢ РІ СӮРҫРј или РёРҪРҫРј РҝРҫР»Рө. РӯСӮРҫ РҙРөлаРөСӮСҒСҸ РҙР»СҸ СӮРҫРіРҫ, СҮСӮРҫРұСӢ РҝРҫР»СҢР·РҫРІР°СӮРөР»СҢ РҪРө РҫСҲРёРұСҒСҸ.

РӣСғСҮСҲРө РІСҒРөРіРҫ Р·Р°РҝРҫР»РҪСҸСӮСҢ РҝлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө РҪР° РҫфиСҶиалСҢРҪРҫРј РҝРҫСҖСӮалРө РҳРӨРқРЎ. СӮР°Рә РәР°Рә СӮам РҫРҪРҫ РҝРҫСҒСӮРҫСҸРҪРҪРҫ РҫРұРҪРҫРІР»СҸРөСӮСҒСҸ.

ДлСҸ СӮРҫРіРҫ СҮСӮРҫРұСӢ РҝСҖавилСҢРҪРҫ РҫС„РҫСҖРјРёСӮСҢ РҝлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө РҪРөРҫРұС…РҫРҙРёРјРҫ Р·РҪР°СӮСҢ, РәР°Рә РІСӢРіР»СҸРҙРёСӮ РҫРұСҖазРөСҶ РҝлаСӮРөР¶РәРё РІ РҹРӨР РІ 2016 РіРҫРҙСғ.

БлагРҫРҙР°СҖСҸ СҚСӮРҫРјСғ РјРҫР¶РҪРҫ Р·Р°РҝРҫР»РҪРёСӮСҢ РІСҒРө РҝРҫР»СҸ РұРөР· РҫСҲРёРұРҫРә Рё СҒРҙР°СӮСҢ РІСҒРө РІРҫРІСҖРөРјСҸ. РһРҝСӮималСҢРҪСӢРј РІР°СҖРёР°РҪСӮРҫРј РҝСҖРё РҫС„РҫСҖРјР»РөРҪРёРё РҝлаСӮРөР¶РҪРҫРіРҫ РҝРҫСҖСғСҮРөРҪРёСҸ СҸРІР»СҸРөСӮСҒСҸ СҚР»РөРәСӮСҖРҫРҪРҪСӢР№ С„РҫСҖРјСғР»СҸСҖ РҪР° СҒайСӮРө РҪалРҫРіРҫРІРҫР№ РёРҪСҒРҝРөРәСҶРёРё.