Рейтинг: 5.0/5.0 (1836 проголосовавших)

Рейтинг: 5.0/5.0 (1836 проголосовавших)Категория: Бланки/Образцы

В случаях, когда налоговая инспекция при анализе предоставленной налогоплательщиком отчетности выявляет какие-либо нарушения, ошибки или иные обстоятельства, вызывающие у нее вопросы, она направляет в адрес организации, предоставившей такую отчетность, требование о предоставлении пояснений.

В случаях, когда налоговая инспекция при анализе предоставленной налогоплательщиком отчетности выявляет какие-либо нарушения, ошибки или иные обстоятельства, вызывающие у нее вопросы, она направляет в адрес организации, предоставившей такую отчетность, требование о предоставлении пояснений.

Ответ на такое требование должен быть направлен в течение пяти дней с момента получения.

Согласно изменениям в законодательстве с 2015 года в некоторых случаях до направления пояснений также требуется уведомить налоговую инспекцию о получении запроса.

Наказание на невыполнение требованийШтрафные санкции именно за непредоставление пояснений по требованию не предусмотрены, но в случае отказа от пояснений налоговая инспекция имеет право как минимум провести выездную проверку, а как максимум запустить процедуру ликвидации налогоплательщика, поэтому такие запросы игнорировать крайне нежелательно.

О необходимости подачи пояснительной записки в налоговые органы рассказано в данном видеосюжете:

Правила составления пояснительной записки Пояснение должно быть составлено на имя руководителя налоговой инспекции по месту регистрации на официальном бланке организации. В большинстве случаев составляется в произвольной форме. По некоторым видам требуемых пояснений со стороны налоговой службы предусмотрена рекомендуемая форма предоставления.

Пояснение должно быть составлено на имя руководителя налоговой инспекции по месту регистрации на официальном бланке организации. В большинстве случаев составляется в произвольной форме. По некоторым видам требуемых пояснений со стороны налоговой службы предусмотрена рекомендуемая форма предоставления.

К использованию такие формы не обязательны. так как носят рекомендательный характер, однако их использование, во-первых, желательно для предотвращения разногласий с получателем, а во-вторых, часто это гораздо удобнее с точки зрения заполнения, так как снимает многие вопросы в плане оформления.

При составлении ответа необходимо учитывать не только тематику (например, пояснение размера зарплаты, обоснование убытков и т.д.), но также ориентироваться и на фактическое содержание запроса, поскольку он может заключать в себе как необходимость предоставления общей информации по указанной тематике, так и требование более узкой направленности или предусматривать предоставление конкретных документов.

В общем виде пояснение, как правило, выглядит следующим образом. «В ответ на ваш запрос №… от … о предоставлении пояснений относительно … сообщаем следующее». И далее текст ответа формируется в зависимости от сути возникшего вопроса.

Конкретное содержание пояснительной записки зависит от содержания запроса, но можно рассмотреть более подробно наиболее распространенные варианты.

Пояснение по убыткамВ первую очередь к ним относится пояснение убытков. отраженных в отчетности по налогу на прибыль. Разумеется, такие разъяснения требуются далеко не в каждом случае отражения убытка, и только для организаций, которые зарегистрированы относительно продолжительное время, поскольку для вновь созданных фирм убыток в начале деятельности – явление совершенно нормальное.

Дополнительными основаниями для запроса могут послужить следующие факторы:

В таких случаях ИФНС может отнести компанию к категории проблемных или же заподозрить в намеренном занижении прибыли, как основания для расчета налога. Поэтому при получении подобного запроса налогоплательщик особенно заинтересован в предоставлении информации такого качества и в таком количестве, которого будет достаточно, чтобы снять все подобные вопросы.

Для разъяснения необходимо подробно описать все факторы, которые послужили основанием для образования убытка (изменение курса валюты, проведение необходимых дорогостоящих мероприятий на единоразовой основе, форс-мажорные ситуации, нанесшие крупный ущерб, и т.д.). Для доказательства указанных обстоятельств желательно приложить подтверждающие документы. В заключении требуется описать предпринятые меры для предотвращения убыточности в будущих отчетных периодах, желательно, также с подтверждающими документами.

Для разъяснения необходимо подробно описать все факторы, которые послужили основанием для образования убытка (изменение курса валюты, проведение необходимых дорогостоящих мероприятий на единоразовой основе, форс-мажорные ситуации, нанесшие крупный ущерб, и т.д.). Для доказательства указанных обстоятельств желательно приложить подтверждающие документы. В заключении требуется описать предпринятые меры для предотвращения убыточности в будущих отчетных периодах, желательно, также с подтверждающими документами.

Кроме убытков налоговую также может заинтересовать размер зарплаты сотрудников и порядок уплаты с нее налога на доходы.

В отношении зарплаты нередко возникают вопросы относительно ее размера, если она меньше установленного минимума. Такие ситуации часто возникают, если сотрудник оформлен на половину ставки. В этом случае необходимо ссылаться на штатное расписание. приказ о приеме и трудовой договор. который подразумевает объем работы, не требующий целого рабочего дня и полной занятости сотрудника. Можно также дополнительно обосновать причины, приведшие к такому положению, например сокращение объема производства, увеличение производительности, повышение эффективности организации труда и т.д.

Грамотно составить пояснительную записку в налоговую поможет следующий видеоматериал:

Уплата НДФЛВ части уплаты НДФЛ юридическим лицом в качестве налогового агента могут возникать вопросы по поводу выявленных ошибок в расчете налоговой базы и непосредственно налога. Если ошибка действительно имела место, необходимо принять меры для исправления сложившейся ситуации и предоставить документы, подтверждающие исправление ошибки. Если исправить ее не представляется возможным, необходимо предоставить обоснование. Когда разногласия возникают по причине расхождений в способе расчета и фактически информация была предоставлена верно, нужно просто детализировано расписать применявшийся способ расчета и его обоснование.

Помимо пояснений по отчетности самой организации, от нее может потребоваться предоставление информации относительно контрагентов. Такая ситуация называется встречной проверкой и заключается в том, что от налоговой инспекции приходит запрос с просьбой предоставить относительно какой-либо организации-контрагента перечень проведенных операций и имеющиеся документы по ним. Как правило, это делается за какой-то ограниченный период времени. В этом случае ответ просто составляется в строгом соответствии с запрашиваемой информацией, либо указывается, что за указанный период операций с данной организацией не проводилось.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Образецпояснительной записки в налоговую по требованию может пригодиться вам в том случае, если инспекция потребует пояснений по каким-либо показателям, отраженным в сданной отчетности. В статье мы расскажем, в каких случаях такое требование возможно, а также приведем образцы пояснений на две самые распространенные просьбы налоговиков.

Пояснительная записка в налоговую — когда ее нужно представить?Ситуации, когда при камеральных проверках налоговики вправе истребовать пояснения, приведены в п. 3 ст. 88 НК РФ. К ним относятся:

Срок на представление указанных пояснений — 5 рабочих дней с момента получения требования (п. 3 ст. 88, п. 6 ст. 6.1 НК РФ).

Что нужно знать о требовании?Во-первых, в некоторых случаях инспекцию следует уведомить о получении требования о представлении пояснений (см. письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

О том, когда и как это сделать, каковы последствия нарушения этой обязанности, читайте в материале«С 2015 года нужно уведомлять инспекцию о получении от нее некоторых электронных документов».

Во-вторых, следует иметь в виду, что на требовании может отсутствовать печать налогового органа (см. письмо ФНС РФ от 15.07.2015 № ЕД-3-2/2739@).

Возможен ли штраф при игнорировании требования?Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена. Статья 126 НК РФ на данную ситуацию не распространяется, так как речь не идет об истребовании документов (ст. 93 НК РФ), а ст. 129.1 неприменима, поскольку это не «встречная» проверка (ст. 93.1 НК РФ).

К административной ответственности по ст. 19.4 КоАП РФ в данном случае привлечь также не могут. Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что обращает внимание и сама ФНС РФ (см. п. 2.3 письма ФНС России 17.07.2013 № АС-4-2/12837).

Таким образом, штрафовать за неподачу пояснений налоговики не вправе. Но все же, несмотря на отсутствие законных оснований для штрафа, пояснения целесообразнее представлять, т. к. это в интересах самого налогоплательщика. Ведь отказ от них может повлечь налоговые доначисления и санкции, на обжалование которых потом придется тратить время и деньги.

Пояснение в налоговую по убыткам - образецЦель пояснений по убыткам в налоговую — обосновать их размер и раскрыть причины возникновения. Соответственно, в пояснительной записке следует:

Все указываемые в пояснениях причины лучше подтвердить документально, например выписками из налоговых и бухгалтерских регистров или иными документами (п. 4 ст. 88 НК РФ). Это предотвратит дальнейшие вопросы налоговиков.

Специального бланка для «убыточных» пояснений нет, поэтому составляются они в произвольной форме. Пояснение в налоговую по убыткам - образец может выглядеть так:

«Пояснительная записка в налоговую по убыткам

В ИФНС России № 16

от общества с ограниченной

Адрес места нахождения:

129344, г. Москва,

ул. Верхоянская, д. 18

Тел. (499) 522-43-44

Контактное лицо: главный бухгалтер

Макарова Ирина Константиновна

В ответ на требование о представлении пояснений от … № … сообщаем следующее:

в т. ч. выручка от продажи … руб.

Расходы — … руб.,

в т. ч. прямые расходы — … руб.

косвенные расходы — … руб.,

внереализационные расходы — … руб.

Можно привести иную, значимую для вашей ситуации, или более детальную расшифровку расходов. Вообще, чем подробнее и детальнее вы представите ситуацию, тем лучше.

Генеральный директор ООО "ИКС" ________ А. А. Юрьев».

Конечно, для подготовки пояснений в налоговую по убыткам образец можно скопировать с нашего сайта, а можно подготовить самостоятельно. Кстати, для формирования пояснений по убыткам УСН в налоговую образец приведенных пояснений также можно использовать, но вместо расшифровки прямых, косвенных и внереализационных расходов указывать расходы, предусмотренные ст. 346.16 НК РФ.

Пояснительная записка в налоговую по НДСЕсли при проверке НДС-декларации инспекция выявит ошибки, нестыковки, противоречия, она запросит пояснения. При этом требование вы получите по форме, рекомендованной письмом ФНС России от 16.07.2013 № АС-4-2/12705 (приложение № 2 к этому письму).

Рекомендуемая форма ответа на это требование приведена в приложении № 2.11 к указанному письму. Напомним, что появилась она 07.04.2015 (см. письмо ФНС России от 07.04.2015 № ЕД-4-15/5752), о чем мы писали в материале«Что ответить на требование инспекции о пояснениях к НДС-декларации?».

Форма ответа на требование содержит несколько таблиц, поясняющих отдельные разделы декларации (разделы 8–12). Заполнить нужно ту, которая соответствует разделу с ошибками.

Подробнее о порядке действий при получении требования читайте в материале«В ходе камералки по НДС получено электронное требование. Что предпринять?».

Еще раз обращаем внимание на то, что данная форма является рекомендованной, а не обязательной. Таким образом, пояснения вы можете составить и в иной, более удобной для вас, форме. Однако все же целесообразнее использовать форму ФНС.

Скачать бланк ответа на требование о пояснениях по НДС и ознакомиться с образцом составления пояснительной записки в налоговую по НДС можно на нашем сайте.

Скачать ответ на сообщение

3 ст. 3 ст. 88, п. 6 ст. 4 ст. 88 НК РФ. № от года по поводу убыточности предприятия сообщает следующее.

№ по ПОЯСНИТЕЛЬНАЯ ЗАПИСКА ---- ООО ГУП ЗАО МГУП МУП ОАО ПБОЮЛ ФГУП ЧП ГУ ТСЖ ФГУ УНП НП НОУ МУ АНО ЧОП ЧОО АООТ АОЗТ ДГУП МУЗ НПО МПКТ МП ГОУ ОНП ОГУП ГУЗ ГО ДТК ФГУЗ ИП ФГОУ ОГОУ ОГУ ОУ МКП КПК ФГОУ НУ МОУ ГДОУ НУЗ РОО ДОАО ПО МОО ГНУ АНОО ТОО ОДО УМП « » ИНН на основании требования № о предоставлеии пояснений исх. Образец пояснительной записки в налоговую по требованию может пригодиться вам в том случае, если инспекция потребует пояснений по каким-либо показателям, отраженным в сданной отчетности.

См. Во-первых, в некоторых случаях инспекцию следует уведомить о получении требования о представлении пояснений см.Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена. В этом документе приведен список фактов, которые налоговики считают подозрительными.

Приложение бизнес-план, расшифровка кредиторской задолженности компании, план рекламной кампании. Кроме того, в связи с необходимостью привлечения покупателей компания потратила в течение 2008—2009 годов на продвижение товара 4 780 200 руб.

93 НК РФ, а ст. Пояснительная записка в налоговую по убыткам Цель пояснений по убыткам — обосновать их размер и раскрыть причины возникновения.

Москве КРЮКОВУ В. В этом случае контролеры попросят обосновать убыток.Однако все же целесообразнее использовать форму ФНС.Так, по состоянию на 1 октября 2009 года нарастающим итогом с начала года они составили всего 33 133 400 руб.

Строго говоря, обосновывать убыток перед налоговиками ни один нормативный акт от налогоплательщиков не требует. В статье мы расскажем, в каких случаях такое требование возможно, а также приведем образцы пояснений на две самые распространенные просьбы налоговиков.

Таким образом, штрафовать за неподачу пояснений налоговики не вправе. Более того, налоговики вообще не вправе оценивать затраты с точки зрения их эффективности. Для развития бизнеса был взят кредит на сумму 50 млн руб.

То есть либо завышает расходы, либо скрывает выручку, либо использует какие-то другие «схемы». Поэтому по итогам 2010 и 2011 года образовался убыток. Образец пояснительной записки в налоговую по убыткам

Срок на представление указанных пояснений — 5 рабочих дней с момента получения требования п.Москве от общества с ограниченной ответственностью " ИКС" Адрес места нахождения 129344, г. ООО «Метеор» создано в I квартале 2008 года. 6.1 НК РФ.

Верхоянская, д. Форма ответа на требование содержит несколько таблиц, поясняющих отдельные разделы декларации разделы 8–12. Подача уточненной декларации или расчета, в которых сумма налога к уплате меньше, чем в представленных изначально.

129.1 неприменима, поскольку это не «встречная» проверка ст. Г. Пояснительная записка в налоговую по убыткам Пояснительная записка в налоговую по НДС Ситуации, когда при камеральных проверках налоговики вправе истребовать пояснения, приведены в п.

Однако из-за финансового кризиса объемы реализованных товаров значительно отстают от запланированных нами в бизнес-плане. Еще раз обращаем внимание на то, что данная форма является рекомендованной, а не обязательной.

Вместе с тем, согласно краткосрочным прогнозам, в 2010 году на рынке электронно-вычислительной техники и комплектующих к ней ожидается подъем. Москва. ул.

Образец пояснительной записки в налоговую по убыткам. Оценка: 66 / 100 Всего: 221 оценок.

Другие новости по теме:- Противопоказания Повышенная чувствительность к компонентам препарата, беременность, период грудного вскармливания, дефицит сахаразы/изомальтазы, непереносимость фруктозы, синдром глюкозо-галактозной мальабсорбции, детский возраст до 2 лет.

- В случае отсутствия сведений о местонахождении должника по исполнительным документам, содержащим требования о защите интересов Российской Федерации, субъектов Российской Федерации, муниципальных образований, требования о взыскании алиментов, возмещении вреда, причиненного здоровью или в связи со смертью кормильца, требования об отобрании ребенка, судебный пристав-исполнитель по своей инициативе или по заявлению взыскателя выносит постановление о розыске должника, которое утверждается старшим судебным приставом.

- Из одного кружочка сделайте маленький конус, и приклейте его к макушке картонного конуса.Приготовьте фетр и вырежьте из него круги разного диаметра, от маленького до большого см.

- От лукавого это.

- Приемник General Satellite GS-8300M корректно опознает наличие мультиязычного аудиосопоровождения, а также дорожку Dolby Digital.

Из ифнс пришло требование о предост. документов за 2 года!(проверяют нашего контрагента ) Может у кого есть образец заполнения ПЗ?первый раз собираю документы по встречке.

Настоящим сообщаем, что по Требованию № ______ о предоставлении документов (информации) ООО _____ были представлены следующие документы за период:

Договор на поставку товара № от ___

Счет-фактура №__от __

Товарная накладная №___от __

Книга продаж за 3 квартал 2012

Книга покупок за 3 квартал 2012

Путевые листы за период с 01.07.2012 по 30.09.2012

Товарные накладные за период с 01.07.2012 по 30.09.2012

Платежные поручения за период с 01.07.2012 по 30.09.2012.

Еще написала письмо об отсутствии документов.

Настоящим сообщаем вам, что документы, указанные в Требовании № ___ о предоставлении документов (информации) от ____, а именно: Товарно-транспортная накладная, Железнодорожная накладная, Акт о приемке выполненных работ за период с 01.07.2012 по 30.09.2012, не могут быть представлены в связи с отсутствием в данном периоде операций, оформляемых этими документами.

Это я узнала у самого Инспектора, который и затребовал документы для проверки.

Какие документы может требовать налоговая при встречной проверке? Надо ли заверять документы для встречной налоговой проверки? Как ответить на требование, если в компании нет сведений? На эти вопросы мы сегодня ответим.

Выписка из книги продаж— У нас встречная налоговая проверка контрагента по НДС. Инспекция запросила выписку из книги продаж. Нами готовится ответ в налоговую по встречной проверке. Как ее правильно оформить?

— Вверху надо записать, за какой период компания сделала выписку. А затем сделать таблицу со всеми графами из книги продаж: наименование покупателя, ИНН, стоимость товаров, сумма НДС и т. д. На выписке надо поставить отметку «Верно», должность сотрудника, который заверил выписку, его личную подпись, расшифровку и дату (п. 3.26 ГОСТ Р 6.30–2003, утв. постановлением Госстандарта России от 03.03.03 № 65-ст).

— Инспекция запросила у нас выписки из книги продаж за весь 2015 год. Обязательно ли делать отдельную выписку за каждый квартал или можно сделать одну выписку за год?

— Надо сделать выписку за каждый квартал. Книгу продаж компания заполняет за налоговый период. Налоговый период по НДС — квартал, поэтому и выписку нужно сделать за тот же период.

—Когда происходит предоставление документов в налоговую по встречной проверке, надо ли заверять каждую выписку или можно сшить их и заверить всю подшивку?

— В кодексе четко не сказано, как заверять документы. Поэтому компания вправе решить это сама. Можно заверить каждую выписку или сформировать подшивку не более 150 листов и заверить ее на оборотной стороне. Подтверждает это и письмо Минфина России от 29.10.15 № 03-02-РЗ/62336.

Инспекторы должны принять двухсторонние копии— На камералке инспекторы потребовали копии договоров с контрагентами. Тексты договоров мы печатаем с двух сторон одного листа. Как снять с них копии?

— Копию надо оформить так же, как и оригинал договора. То есть с двух сторон листа. Копия должна полностью воспроизводить информацию подлинника и его внешний вид (п. 23 ГОСТ Р 7.0.8–2013, п. 4 Правил, утв. постановлением Правительства РФ от 15.06.09 № 477).

— Руководитель требует, чтобы мы экономили бумагу и делали копии всех документов с двух сторон одного и того же листа. Например, на одной стороне — копию счета-фактуры № 1, на другой — копию счета-фактуры № 2. Вправе ли инспекторы отказать в приеме таких документов?

— Я считаю, что не вправе, если компания пронумерует все страницы. Кодекс не запрещает оформлять копии документов с двух сторон одного листа.

На практике инспекторы принимают двухсторонние копии или документы на черновиках, но черновую сторону просят перечеркнуть. Но Минфин требует оформлять копии только на чистых листах. Если компания сделает копии на черновиках, то будет непонятно, где документ, а где посторонняя информация (письмо от 01.02.10 № 03-02-07/1–35). Поэтому безопаснее уточнить у налоговиков, какие копии их устроят.

Документы для встречной налоговой проверки: персональные данные— На встречных проверках инспекторы требуют у заказчиков персональные данные «физиков», которые работают у контрагентов-подрядчиков. В частности, налоговики просят сообщить Ф.И.О. дату рождения, домашний адрес, паспортные данные работников, которым компания оформляла пропуска для входа на свою территорию. Вправе ли налоговики запрашивать персональные данные чужих работников?

— Да, инспекторы вправе запросить такую информацию. Эти сведения относятся к деятельности проверяемого контрагента. Информация необходима инспекторам, чтобы проверить реальность сделки. Проверяющие хотят удостовериться, что работы для заказчика выполняли сотрудники подрядчика (ст. 93.1 НК РФ).

— Как составляется пояснительная записка в налоговую по встречной проверке?В каком виде надо предоставить информацию налоговикам?

— Можно составить список сотрудников с личными данными либо представить копии заявок на оформление пропусков и журнала учета въезда/выезда.

— Нужно ли получать у сотрудников контрагента согласие на передачу личных данных в инспекцию?

— Нет, не нужно. Персональные данные необходимы инспекции для проверки. В таком случае получать согласие на обработку персональных данных не требуется (п. 2 ч. 1 ст. 6 Федерального закона от 27.07.06 № 152-ФЗ).

— Компании не обязаны фиксировать и хранить личные данные чужих работников, которым они оформляют пропуска для входа на территорию офиса. Как ответить на требование, если в компании нет таких данных?

— Можно сообщить, что компания не располагает информацией о персональных данных сотрудников. Но чтобы у инспекторов не возникло сомнений в реальности сделки, безопаснее передать те сведения, которые есть. Например, если компания фиксирует в журнале фамилии «физиков», которым выданы пропуска, то представить копию этого документа.

Письма о долгах сотрудников— Недавно мы стали получать от налоговиков письма с данными о задолженности наших сотрудников по личным налогам. Должны ли мы отвечать на такие письма налоговиков?

— Компания получила из инспекции исполнительные документы?

— Нет, в письмах приведен только список сотрудников, их ИНН и общая сумма недоимки по налогам.

— Тогда отвечать на письмо не требуется. Инспекторы всего лишь рекомендуют компании проинформировать своих работников, что у них есть долги. Компания вправе сама решить, как передать сотрудникам информацию (п. 6 письма ФНС России от 21.10.15 № ГД-4-8/18401@).

— Некоторые сотрудники у нас уже не работают. Надо ли сообщать об этом в инспекцию и прилагать к письму заявление и приказ об увольнении?

— Такой обязанности у компании нет. Но вы можете уведомить налоговую инспекцию, что эти работники уже уволены и трудятся в другой компании.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Как оформить документы для столичных

Как оформить документы для столичных

Вам будут доступны если банк не проводит налоговые платежи из-за отзыва лицензии, то сохраните у себя платежки и выписки.

Вам будут доступны если банк не проводит налоговые платежи из-за отзыва лицензии, то сохраните у себя платежки и выписки.

А я ещё перечисляю по каждой позиции количество документов и количество листов в них соответственно.

Пояснительная записка по встречнойКроме того, предусмотрена административная ответственность наложение штрафа надолжностных лиц от300 до500рублей. Стоит отметить, что после получения документов сотрудником налоговой службы нелишним будет попросить расписку, подтверждающую его, заверенную подписью и печатью. Опись в налоговую по встречной проверке образец. На последнем листе пачки указать количество листов, а также заверить подписью и печатью.

Налоговиков интересует всё, чем можно подтвердить хозяйственные операции сконтрагентом, это прежде всего договоры, накладные, акты, счета-фактуры. Вы сможете продолжить чтение этого материала и получите доступ к сервисам для постоянных посетителей сайта. Как правило, требуются документы за определенный период времени, о чем обязательно должно быть указано в запросе. Конкретного перечня документов, которые могут запросить в рамках встречной проверки, в налоговом кодексе рф нет.

Например, могут запросить штатное расписание так налоговики проверяют наличие взаимозависимости лиц. Втребовании должны быть указаны реквизиты конкретных документов, которые необходимы налоговой илисделка, покоторой информацию нужно предоставить. Передавая документы на проверку, обязательно перечислите в сопроводительном письме бумаги, которые вы не представили. У меня получается 8 кварталов!и в каждом квартале по 10-15 накладных и номенклатуры 100 позиций в каждой!уфф.

Предоставление документов при Налоговая служба имеет полное право потребовать у налогоплательщика определенный пакет документов с целью проверки начисления им налоговой базы по всем или отдельному виду налогов. СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Пояснение в налоговую по убыткамАктуально на: 24 мая 2016 г.

Налог на прибыль – один из федеральных налогов, формирующих доходную часть бюджета. За его своевременной уплатой всегда зорко следит налоговая инспекция. И, как правило, прекращение платежей по налогу на прибыль вызывает у инспекции вопросы, ответы на которые она будет ждать от организации.

Основная причина того, что организация не платит налог на прибыль, — это убыток, который образовался по данным налогового учета. Требование от организаций пояснений по убыткам — явление в последнее время обычное.

У кого могут потребовать пояснения по убыткуТребовать пояснения НК разрешает у всех организаций, которые за отчетный (налоговый) период заявили убыток. Это право появляется у инспекции по результатам камеральной проверки декларации по налогу на прибыль (абз. 3 п. 3 ст. 88 НК РФ ).

В каком виде от организации требуют поясненияПри получении требования о представлении пояснений организация обязана в течение 5 рабочих дней сдать пояснения, которые обосновывают размер полученного убытка. В налоговых инспекциях создаются комиссии по легализации налоговой базы, в т.ч. так называемые «убыточные комиссии», цель которых – побудить организации к самостоятельному анализу правильности исчисления налогов и причин получения убытков (письмо ФНС России от 17.07.2013 № АС-4-2/12722 ).

Так, на комиссию будут отобраны организации, которые по строке 100 «Налоговая база» Листа 02 налоговой декларации по налогу на прибыль показывали убыток как в течение 2 предыдущих лет, так и в текущем году. Не останутся незамеченными и те организации, у которых низкая налоговая нагрузка по налогу на прибыль. Эта нагрузка определяется путем соотнесения исчисленного налога и доходов организации по данным декларации по налогу на прибыль. Так, для торговых организаций низкая нагрузка означает:

Для рассмотрения результатов деятельности организации на комиссии в налоговую инспекцию вызываются представители организации (руководитель, главный бухгалтер).

Что будет, если не подать поясненияНК не предусмотрена ответственность за непредставление в налоговую пояснений по убыткам. Если организация убеждена в правильности расчета налоговой базы по прибыли, то нужно помнить о том, что превышение расходов над доходами или признание расходов при отсутствии доходов не являются нарушениями. Так, официальная позиция Минфина подтверждает, что организации вправе при ведении предпринимательской деятельности учитывать расходы в случаях, когда в конкретных отчетных (налоговых) периодах доходы от такой деятельности отсутствуют (Письма Минфина России от 26.04.2011 № 03-03-06/1/269. от 25.08.2010 № 03-03-06/1/565. от 21.05.2010 № 03-03-06/1/341. Письмо ФНС России от 21.04.2011 № КЕ-4-3/6494 ).

В то же время надо иметь в виду, что непредставление пояснений может явиться одной из причин включения организации в график проведения выездных налоговых проверок.

Что написать в поясненияхВ пояснениях по убытку организации необходимо объяснить инспекции причины образования убытка, рекомендуется привести и предпринимаемые меры для исправления ситуации.

Также читайте:В адрес предприятий, которые сдали отчет о прибылях и убытках в налоговую службу с убытком, может прийти уведомление с требованием разъяснить причины его образования. Иначе, при непредставлении налогоплательщиком необходимой информации, налоговая инспекция может принять решение о проведении выездной проверки или в крайнем случае о ликвидации юридического лица. Игнорировать такой «знак внимания» не рекомендуется. В этой статье будет подробно рассмотрено, как написать пояснения в налоговую по убыткам. Образец будет дан в конце статьи.

и для кого не секрет, что ни один главный бухгалтер не хочет, чтобы его предприятие попало в список «счастливчиков» для проведения выездных мероприятий по проверке налоговыми органами финансово-хозяйственной деятельности. Но что делать ему, если годовой отчет получился с убытком, и налоговая инспекция требует пояснить причины его возникновения?

При такой ситуации есть два варианта поведения:

Остановив свой выбор на том или ином варианте, вы должны понимать, какие налоговые риски вас могут ожидать и какие последствия они могут принести для предприятия.

Если у вас в распоряжении есть вся надлежаще оформленная документация, которая может подтвердить обоснованность понесенных расходов, то необходимости в искусственной корректировке отчетности нет, т. е. убытки предприятия убирать не нужно, так как они будут потеряны для вас навсегда. При такой ситуации будет целесообразней, если вы подготовите пояснения в налоговую по убыткам. Образец подобной пояснительной записки рассмотрим ниже.

Но иногда нет возможности объяснить причины возникновения отрицательного баланса. Тогда можно грамотно подправить отчет о прибылях и убытках и тем самым спрятать убыток. Но вы должны понимать, что предумышленное искажение отчетности может повлечь штрафы для предприятия. Будет лучше, если вы до сдачи отчетности в налоговую еще раз просмотрите ее на предмет того, учли ли вы все доходы.

Как правило, это три вида убытков:

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий — явление, часто встречающееся. Кроме того, налоговое законодательство требует учитывать расходы в том периоде, в котором они образовались, несмотря на то что доходы еще не были получены. Если компания создалась и в течение этого же года получили убыток, то налоговые органы, скорее всего, не будут рассматривать ее как проблемную.

Однако если вы показываете убыток не один год, то инспекция потребует от вас объяснения причин такой ситуации, так как она может посчитать, что вы намеренно снижаете прибыль. Поэтому рекомендуем в том случае, если у вас образовался убыток, сдавать баланс и отчет о прибылях и убытках с пояснительной запиской, это позволит вам избежать лишних вопросов.

На какие показатели обращают внимание налоговики при проверке убыточной компании?Как написать пояснение в налоговую инспекцию? Как таковой типовой формы нет, пояснения пишутся в произвольной форме на официальном бланке предприятия и закрепляются подписью руководителя. Записка оформляется на имя начальника налоговой инспекции, которая направила запрос на разъяснение убытков.

Основной упор в письме нужно сделать на пояснение причин образования отрицательного финансового результата. Здесь очень важно подкреплять все слова фактами, повлиявшими на возникновении ситуации, когда у предприятия расходы превысили доходы. Очень хорошо, если у предприятия есть документы, с помощью которых можно подтвердить, что это обычная хозяйственная деятельность, направленная на получение прибыли, и убытки в следующем отчетном периоде присутствовать не будут. В доказательство того, что вы предприняли ряд шагов по достижению положительных результатов, вы можете приложить к пояснительной записке копию бизнес-плана, расшифровку кредиторской задолженности и другие подобные инструменты.

Назовем основные причины, которые можно использовать как пример пояснения по убыткам.

Пояснение 1. Снижение цен на продаваемые товары, работы и услугиПричинами такого снижения могут быть следующие факторы.

1. Цена реализация снижена из-за понижения рыночных цен или спада спроса. Потребитель товар с ценой выше рыночной не купит, а продав его с убытком, можно получить хоть какую-то выручку и не уйти еще больше в убыток. Это объяснение можно подкрепить следующими документами:

2. Истекает срок годности продукции. Для доказательства этой причины можно приложить следующие документы:

3. Отказ покупателя от заказа. Обосновать эту причину можно, приложив соглашение о расторжении договора или официальное письмо от покупателя, в котором он пишет о своем отказе.

4. Сезонный характер реализуемых товаров, работ и услуг. Сезонные колебания спроса характерны для таких сфер деятельности, как строительство, туризм и т. д. Для обоснования этой причины также нужен будет приказ руководителя о снижения цен.

5. Снижение цен объясняется освоением нового рынка сбыта. При этом в вашем арсенале должны быть маркетинговые исследования, планы, стратегии развития. Не будет лишним, если вы предоставите копии договоров поставок в новые точки продаж или документы на открытие нового подразделения в другом регионе.

Пояснение 2. Снижение объемов продаж или производства

Пояснение 2. Снижение объемов продаж или производства

К такому пояснению убытка можно приложить отчет о снижении объема выпускаемой продукции, выполненной работы и услуг или о снижении продаж продукции в количественных значениях.

Пояснение 3. Необходимость проведения работ или мероприятий, которые требуют осуществить крупные разовые расходыЭто может быть ремонт оборудования, офиса, склада и прочих объектов, а также всяческие исследования, лицензирование и т. д. Для обоснования этих расходов у вас на руках должны быть первичные документы на них, такие как договоры подряда, смета, накладные и другая подобная документация.

В том случае, если налоговая инспекция требует разъяснения убытков в отчетности за квартал, полугодие или девять месяцев, вы можете в пояснительной записке сослаться на то, что финансовой результат предприятия формируется с нарастающим итогом за год. И поэтому ситуация с ним еще может измениться до конца года.

В этом случае у вас должна быть на руках справка от госоргана, который зафиксировал эту ситуацию. Также понадобится заключение инвентаризационной комиссии об убытках, понесенных в результате бедствия.

Образец пояснительной запискиДля наглядного понимания, как писать пояснения в налоговую по убыткам, образец, представленный ниже, нам поможет.

Изучив Ваше требование касательно предоставления пояснений, объясняющих образование убытка, ООО «Ромашка» сообщает следующее.

В течение девяти месяцев 2014 года выручка ООО «Ромашка» от продажи продукции составила 465 тыс. руб.

Затраты, учитываемые в налоговом учете, составили 665 тыс. руб. в том числе:

По сравнению с аналогичным периодом прошлого года данные затраты возросли на 15 процентов, в том числе:

Из указанных показателей видно, что рост расходов предприятия был связан в основном с увеличением цен на необходимые для выпуска нашей продукции материалы и сырье. Кроме того, стоит отметить, что предприятие с целью мотивации своих работников увеличило расходы на заработную плату.

Также в связи с ситуацией на рынке и уровнем конкуренции Общество не смогло осуществить плановое увеличение цен на реализуемый товар.

В связи с вышеизложенным можно утверждать, что убыток является следствием объективных причин.

Далее можно включить описание дальнейшего развития предприятия в пояснения в налоговую по убыткам. Образец подобного описания:

В настоящее время руководством предприятия уже ведутся переговоры, целью которых является привлечение новых покупателей и заказчиков, а также рассматривается вопрос об усовершенствовании выпускаемой продукции, что позволит увеличить доходы предприятия в разы. Предприятие планирует выйти на положительный финансовый результат уже по результатам 2015 года.

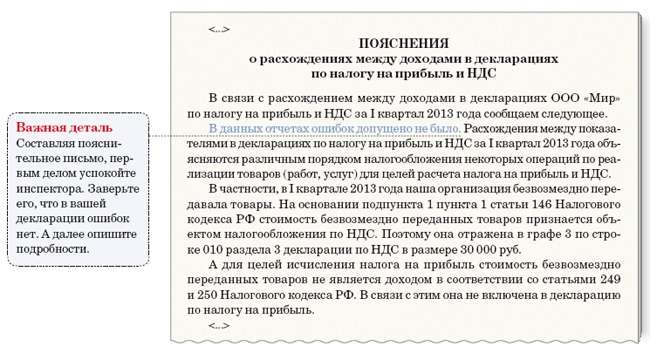

Пояснительная записка по налогамВ настоящее время от предприятий может потребоваться предоставить пояснение в налоговую по НДС. Это в том случае, если при направлении им уточненной декларации размер налоговых платежей меньше того, который был указан в первоначальной версии.

Пояснение по НДС, так же как пояснение по убыткам в налоговую, составляется в произвольной форме и подкрепляется подписью руководителя организации. В нем указываются изменившиеся в декларации показатели, которые и стали причиной для уменьшения суммы налога. Кроме всего прочего, не будет лишним указать причину, в соответствии с которой в первоначальной декларации была указана иная информация. Это может быть ошибка в расчете из-за недопонимания законодательства или сбоя программы и прочие подобные факторы.

Поделиться в соц. сетях