Рейтинг: 5.0/5.0 (1833 проголосовавших)

Рейтинг: 5.0/5.0 (1833 проголосовавших)Категория: Бланки/Образцы

Главная > Налоги > Минимальный налог при УСН в 2015-2016 году

Минимальный налог при УСН в 2015-2016 году В случае если индивидуальный предприниматель, который применяет упрощенную систему налогообложения (УСН) «доходы минус расходы», понес убытки, то по итогам налогового периода должна рассчитываться сумма минимального налога.

В случае если индивидуальный предприниматель, который применяет упрощенную систему налогообложения (УСН) «доходы минус расходы», понес убытки, то по итогам налогового периода должна рассчитываться сумма минимального налога.

Особенно на первых порах бизнеса предприниматели чаще всего работают в ноль, а то и в убыток. Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило в таких случаях брать с предпринимателей минимальный налог. Смысл решения — налог не может быть меньше 1% от доходов: это и есть минимальный налог. Решение принято на основании статьи 346.18 НК РФ.

Напомним, что согласно п. 1 ст. 346.19 НК РФ налоговым периодом при УСН является календарный год. Налоговый период подлежит сокращению, если до окончания календарного года ИП (организация) утратили право на применение упрощенного режима налогообложения или были ликвидированы.

В абз. 2 п. 6 ст. 346.18 НК РФ говорится о том, что минимальный налог УСН за 2015 год рассчитывается как 1% от доходов индивидуального предпринимателя (организации).

Перечень доходов, необходимых для расчета минимального налога указан в НК РФ в ст.346.15:

В абз. 3 п. 6 ст. 346.18 НК РФ идет речь о том, что минимальный налог при УСН за 2015 год необходимо перечислить в бюджет, если по итогам налогового периода ИП получил убытки (то есть расходы превысили доходы) или сумма единого налога за год меньше, чем сумма минимального налога.

Минимальный налог при УСН доходы минус расходы 2015Минимальная сумма налога УСН «доходы минус расходы» за 2015 год рассчитывается по следующей формуле:

![]()

Минимальный налог УСН = Облагаемые доходы (полученные за налоговый период) x 1%.

Пример расчета минимального налога УСН:ИП Иванов С.В. получил за 2015 год доходы в размере 25 301 000 рублей. В Книге учета доходов и расходов (КУДиР) расходы составили 25 402 200 рублей.

Рассчитаем размер минимального налога к уплате:

В связи с тем, что понесенные расходы больше доходов, значит, по итогам года убыток составляет 101 200 рублей (25 301 000 — 25 402 200).

Налоговая база и единый налог по обычной ставке равны нулю.

В этом случае можем рассчитать минимальный налог:

25 301 000 рублей x 1% = 253 010 рублей

Минимальный налог в размере 253 010 рублей больше единого, поэтому именно его и нужно уплатить в бюджет.

Совмещение УСН с другими системами налогообложенияВ соответствии с Письмом ФНС России от 06.03.2013 № ЕД-4-3 /3776@ индивидуальные предприниматели, которые совмещают системы налогообложения (например, УСН и ПСН ) рассчитывают сумму минимального налога от доходов, полученных на упрощенной системе налогообложения.

Разницу между минимальным налогом УСН, который был уплачен, можно будет включить в расходы в следующем году.

В бухгалтерском учете разница между уплаченным минимальным налогом и единым налогом (при УСН) проводками не отражается.

Срок оплаты минимального налога за 2015 год – до 30 апреля 2016 года.

Материал отредактирован в соответствии с актуальными изменениями законодательства, действительными на 29.12.2015

Схожие статьи по этой тематике Информация полезна? Расскажите друзьям и коллегам Комментарии![]()

Гарантированно получить юридическую консультацию можно, задав вопрос в форме в правом нижнем углу

Декларация по УСН 2014 (бланк)претерпела существенные изменения по сравнению с предыдущими периодами. Рассмотрим в представленной статье, что же изменилось в новой декларации и какие особенности могут возникнуть при ее заполнении.

Основные положения представления декларации по УСН 2014–2015Организации и индивидуальные предприниматели, ведущие свою деятельность по упрощенной системе налогообложения, обязаны представлять декларацию по УСН в определенной форме с определенным порядком заполнения. Данная форма, а также формат представления декларации в электронном виде утверждены приказом ФНС России от 04.07.2014 № ММВ-7-3/352.

Несмотря на изменения, произошедшие с формой декларации, обязательными для сдачи остались следующие разделы:

Налогоплательщик заполняет разделы в соответствии с применяемым объектом налогообложения.

При отправлении декларации по электронным каналам связи в большинстве случаев производится проверка контрольных соотношений показателей, что позволяет выявить ошибки или несовпадения (как логические, так и арифметические).

Порядок заполнения декларации при УСН с разными объектами налогообложенияОсобенность декларации по УСН в 2014–2015 годах состоит в том, что ее заполнение определяется выбранным объектом налогообложения: «доходы» либо «доходы минус расходы».

Для налогоплательщиков, применяющих УСН с объектом «доходы», обязательными для заполнения являются следующие разделы:

Организации и ИП, находящиеся на УСН с объектом налогообложения «доходы минус расходы», обязаны заполнять следующие разделы:

Обновленная форма декларации по УСН дополнена разделом 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Форма декларации по упрощенной системе налогообложения 2013 (бланк)Форма и порядок заполнения декларации по УСН, сдаваемой до 2014 года (по итогам 2011, 2012, 2013 годов), были утверждены приказом Минфина России от 22.06.2009 № 58н.

Бланк декларации УСН 2013 включал в себя:

В обязанность налогоплательщиков входило представление в налоговые органы всех листов.

В разделе представлена для вас актуальная на сегодня версия бланка налоговой декларации по УСН, который необходим для подачи сведений в налоговую о финансовых результатах деятельности предприятия (ИП) за истекший период и начислении налоговых платежей, причитающихся к уплате в бюджет. Применяется для системы начисления «доходы» и так же для схемы «доходы минус расходы». Так же опишем сроки подачи. Бланк декларации можно скачать в формате Excel, PDF.

Срок сдачи УСН в 2016 годуОрганизации и ИП, которые ведут деятельность с применением УСН должны предоставлять отчетность 1 раз в год за предыдущий период, срок сдачи отчетности (подается в текущем году за предыдущий):

Организации и индивидуальные предприниматели оплачивают налоговые платежи по УСН за предыдущий год не позднее периода подачи налоговых деклараций, т.е. в 2016 году вы уплачиваете за 2015 год:

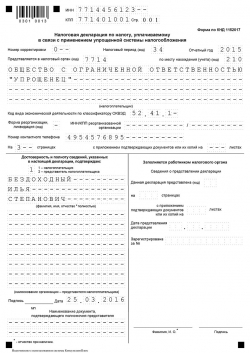

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Код по КНД 1152017

Декларация по усн за 2015 год бланк в Excel скачать бесплатно.

Декларация по усн за 2015 год бланк в Excel скачать бесплатно.

Бланк Декларации по УСН 2015 в формате Pdf скачать.

Бланк Декларации по УСН 2015 в формате Pdf скачать.

УСН ИП платит по месту регистрации ИП(там же и ставка выбирается). Соответственно ИП лучше для регистрации выбрать тот регион где ставка меньше. Деятельность он может вести в любом регионе РФ. А налог УСН всё равно по месту регистрации.

Существенных изменений в упрощенке на 2016 год не ожидается, и, по большинству регионам ставки по регионам остаются на уровне 15 года.

Существенных изменений в упрощенке на 2015 год не ожидается, и, по большинству регионам ставки по регионам остаются на уровне 14 года. В Петербурге ставка понижена с 10% до 7%. Добавились регион Крым и Севастополь.

Ставки регионов 2016-2017При УСН доходы минус расходы установлена процентная ставка налога 15%. С 1 января 2009 года местными постановлениями регионов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков или на весь регион независимо от категорий.

Предоставлять в налоговую документы подтверждающие право применения пониженной(менее 15%) ставки не нужно, ведь такая ставка не является льготой.

Актуальные ставки вы найдете на сайте налоговой(для УСН доходы и УСН доходы-расходы). По регионам тут ссылки:

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Нулевая декларация по УСНАктуально на: 22 октября 2015 г.

Даже если у организации или ИП не было доходов (при объекте налогообложения «доходы») или доходов и расходов (при объекте «доходы за минусом расходов»), учитываемых при исчислении налога, по итогам года в ИФНС нужно сдать нулевую декларацию по УСН (утв. Приказом ФНС от 04.07.2014 № ММВ-7-3/352@ ).

Скачать бланк декларации можно здесь .

Состав нулевой декларации по УСН

Заполнение декларацииЗаполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы. А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации ).

Подпишите страницы Декларации, включая титульный лист, и поставьте дату заполнения (на тех страницах, где предусмотрено место для подписи и даты).

Если ИП на «доходной» УСН в течение отчетного года уплачивал страховые взносы, то нулевую декларацию сдать не получится. Сумму взносов нужно будет отразить в строках 140-143 Раздела 2.1 Декларации.

Как подать декларациюПредставить декларацию по УСН можно:

— лично в ИФНС (ее может подать руководитель организации или предприниматель лично, либо любой сотрудник при наличии у него доверенности);

— по почте заказным письмом (с уведомлением и описью вложения);

— по телекоммуникационным каналам связи (ТКС). Данный способ представления – право упрощенца. Ведь в обязательном порядке сдавать отчетность в ИФНС в электронном виде должны только те плательщики, средняя численность работников которых превышает 100 человек за предшествующий год (п. 3 ст. 80 НК РФ ).

Сроки представления нулевой декларации по УСННовая форма УСН действует, начиная с 2014 года. Так как декларацию утвердили в октябре 2014 года, многие считают, что она относится уже к 2015 году. Тем не менее, в 2014 году отчетность предоставляли согласно новой форме.

Декларация УСН 2014 новая формаНовая форма декларации УСН 2014 потерпела ряд изменений. Главные изменения коснулись таких объектов как «доход» и «доход и расход». Теперь необходимо заполнять разные страницы. Платежи авансового типа рассчитываются более детальным образом. Кроме того в форме 2014 появилась еще одна страница. Она необходима только тем, кто приобрел имущество в качестве целевых поступлений или в рамках благотворительности.

Каким образом подается декларация УСН?

Декларация подается в соответствующий орган и должна соответствовать с местом учета. Сроки подачи лучше не нарушать, так как это наказывается штрафными санкциями. Если декларация подается лично, то потребуется сделать две копии. Одну копию получит на руки налогоплательщик и ее лучше не терять. Вторая копия декларации останется в налоговом органе. В случае подачи декларации в почтовом отделении нужно обратить внимание на квитанцию с датой. Число на квитанции и будет считаться датой подачи декларации. Если предприятие ведет деятельность по двум системам налогообложения, то потребуется для каждой системы подавать отдельную декларацию.

Для индивидуальных предпринимателей она заполняется и подается один раз в год. Так как форма считается упрощенной, то нет необходимости заполнять декларацию по истечению каждого квартала. Декларация УСН для ИП довольно простая. Можно воспользоваться как платной, так и бесплатной программой. К первой категории относится «Налогоплательщик ЮЛ», ко второй «1С: Предприниматель». Если возникли трудности с заполнением декларации, можно обратиться за помощью к профессиональному бухгалтеру. Есть большое количество подобных специализированных компаний.

Декларация УСН 2015 новая формаОбновленная декларация состоит из трех разделов, а также титульного листа. На этом листе теперь есть строки, которые затрагивают реорганизацию фирм.

Первый раздел. Если раньше этот раздел состоял из одного пункта, то теперь их два:

Во втором разделе также появились новые пункты. Пункт 2.1 уготован для такого объекта как «доходы», а пункт 2.1 для такого объекта как «доходы минус расходы».

В данном разделе появилась графа под номером 102. В ней необходимо указывать признак налогоплательщика. Если фирма выплачивают гражданам какие-либо доходы, то необходимо указать код «1», в обратном случае указывается код «2». Налоги, взносы по страховке, а также доходы и расходы необходимо указывать за каждый квартал.

Раздел под номером 3 является совершенно новым разделом. Заполнять его нужно не всем предпринимателям, а лишь тем, кто получил финансовые средства в качестве целевых поступлений или в результате благотворительной деятельности.

Скачать бланк декларации УСНПоследняя версия бланка декларации УСН

Объект налогообложения при применении УСН

В рамках УСН можно выбрать один из двух объектов налогообложения:

- доходы, уменьшенные на величину произведенных расходов (разг. «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Ставки и порядок расчета

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Сумма налога = Ставка налога * Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%. Налог уплачивается с суммы доходов. Какое-либо снижение этой ставки не предусматривается. При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий.

Налоговая база при применении УСН

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя. С этой суммы рассчитывается налог по ставке 6%.

На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены ст. 346.16 НК РФ.

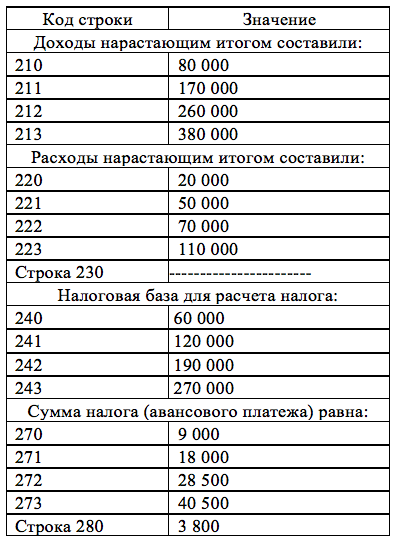

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

Определяем налоговую базу: 25 000 000 руб. - 24 000 000 руб. = 1 000 000 руб.

Определяем сумму налога: 1 000 000 руб. * 15% = 150 000 руб.

Рассчитываем минимальный налог: 25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке. Источник 1: ФНС

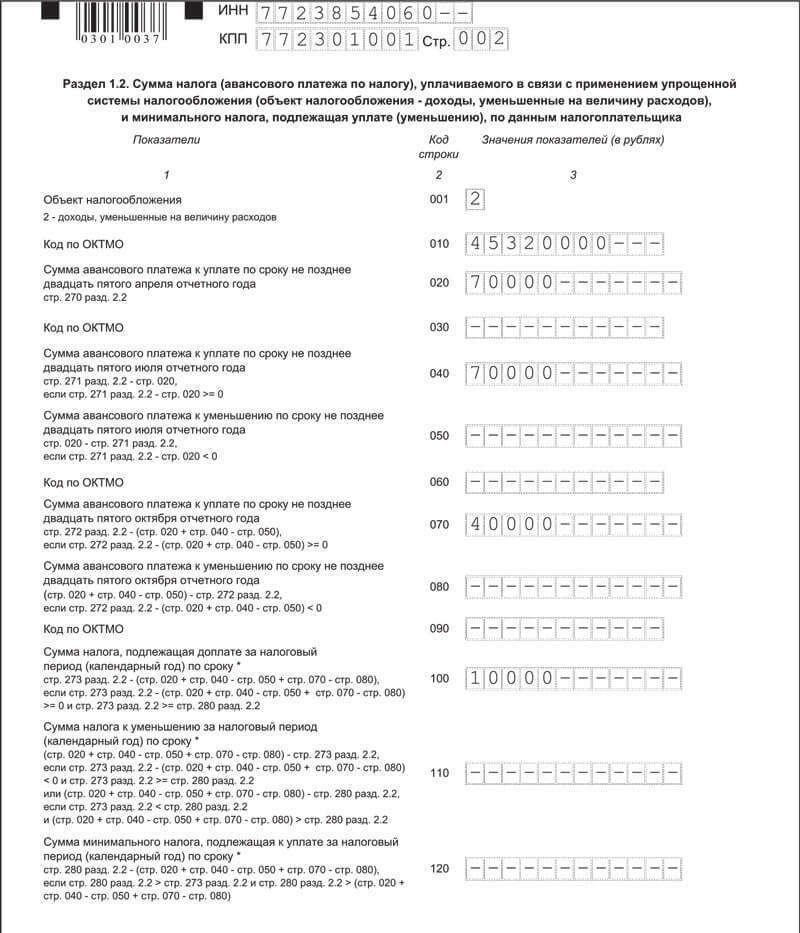

Об изменениях в новой форме декларации

Основное изменение в декларации вызвано изменением порядка исчисления налога налогоплательщиками с объектом обложения «доходы», которые являются плательщиками торгового сбора.

В новой форме введено два раздела – 2.1.1 и 2.1.2 вместо раздела 2.1 (предназначался для исчисления налога при применении объекта «доходы»). В разделе 2.1.1 рассчитывается сумма налога, в разделе 2.1.2 – сумма торгового сбора, уменьшающая налог.

Также изменился раздел 1.1, порядок заполнения которого скорректирован с учетом введения двух подразделов 2.1.1 и 2.1.2. Остальные разделы декларации в целом не изменились.

УСН – Упрощенная система налогообложения - это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса. Подробнее о УСН здесь.

Кто применяет УСН: юридические лица и ИП - индивидуальные предприниматели.

Порядок и сроки представления налоговой декларации по УСН: Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя. Организации - не позднее 31 марта года, следующего за истекшим налоговым периодом. Индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом [1]. Источник 1: ФНС .