Рейтинг: 4.8/5.0 (1844 проголосовавших)

Рейтинг: 4.8/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Таким образом, налоговым органом при вынесении решения были нарушены вышеуказанные нормы действующего законодательства Российской Федерации.

В соответствии с п. п. 1, 2 ст. 101.2 Налогового кодекса РФ решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения может быть обжаловано в вышестоящий налоговый орган в порядке, определяемом статьей 101.2 Налогового кодекса.

Порядок, сроки рассмотрения жалобы вышестоящим налоговым органом и принятие решения по ней определяются в порядке, предусмотренном статьями 139 - 141 Налогового кодекса РФ, с учетом положений, установленных статьей 101.2 Налогового кодекса.

Решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, не вступившее в силу, может быть обжаловано в апелляционном порядке путем подачи апелляционной жалобы.

На основании вышеизложенного и руководствуясь ст. ст. 3, 21, 101.2, 139, 140, 141, ____________ Налогового кодекса РФ,

ПРОШУ:1) документы, подтверждающие обстоятельства, на которых налогоплательщик основывает свои требования;

2) расчет оспариваемых сумм налогов, пени, штрафов;

3) доверенность Представителя от "___"________ ___ г. N __________;

4) копия решения ФНС от "___"________ ___ г. N _________.

<1> В соответствии с абз. 3 п. 2 ст. 139 Налогового кодекса РФ апелляционная жалоба на решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения подается до момента вступления в силу обжалуемого решения.

Образцы по теме: Жалоба. Налог. Финансы

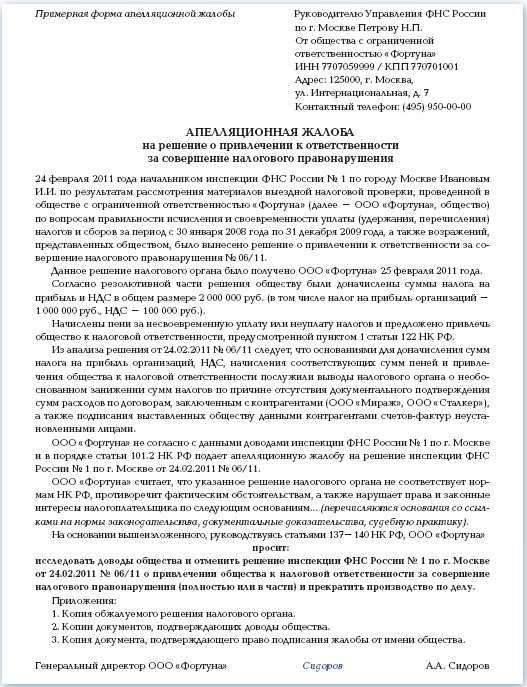

Апелляционная жалоба на решение от 03 сентября 2012 г. N 02/04-52 о привлечении к ответственности за совершение налогового правонарушенияИФНС России N 64 по Московской области (далее - Инспекция) в отношении ООО "Актив" (далее - Общество) была проведена выездная налоговая проверка (акт проверки от 27 августа 2012 г. N 287). По результатам налоговой проверки вынесено решение от 03 сентября 2012 г. N 02/04-52 о привлечении к ответственности за совершение налогового правонарушения. Данным решением Обществу предложено:

- уплатить недоимку по налогу на прибыль в сумме 100 000 (Сто тысяч) руб.

- уплатить пени в сумме 15 000 (Пятнадцать тысяч) руб.

В соответствии с п. 1 ст. 122 НК РФ Инспекция также решила привлечь Общество к налоговой ответственности за совершение налогового правонарушения, предусмотренного п. 1 ст. 122 НК РФ, в виде штрафа в размере 20 000 (Двадцать тысяч) руб. и предложила уплатить указанный штраф.

Считаем, что штраф по п. 1 ст. 122 НК РФ применен без учета обстоятельства, смягчающего налоговую ответственность, а именно - совершения правонарушения впервые.

Решение от 03 сентября 2012 г. N 02/04-52 о привлечении к ответственности за совершение налогового правонарушения не вступило в силу, так как оно вручено 05 сентября 2012 г.

Согласно п. 4 ст. 112 НК РФ обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются налоговым органом, рассматривающим дело.

В соответствии с п. 3 ст. 114 НК РФ при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ.

На основании изложенного и руководствуясь ст. ст. 101.2, 137 - 140 НК РФ,

прошу:уменьшить штраф по решению от 03 сентября 2012 г. N 02/04-52 о привлечении к ответственности за совершение налогового правонарушения в два раза.

Порядок подачи жалобыЖалоба подается в вышестоящий налоговый орган, но через налоговый орган чьё решение обжалуется. То есть жалоба направляется в адрес налогового органа вынесшего оспариваемое решение, и именно он направит ее в вышестоящий налоговый орган (п.1 ст.139 НК РФ ).

Жалоба подается в письменной форме.

Требования к оформлению жалобы

Жалоба подписывается лицом, ее подавшим, или его представителем. В жалобе указываются:

фамилия, имя, отчество и место жительства физического лица, подающего жалобу, или наименование и адрес организации, подающей жалобу обжалуемые акт налогового органа ненормативного характера, действия или бездействие его должностных лиц наименование налогового органа, акт ненормативного характера которого, действия или бездействие должностных лиц которого обжалуются основания, по которым лицо, подающее жалобу, считает, что его права нарушены требования лица, подающего жалобу.

В жалобе могут быть указаны номера телефонов, факсов, адреса электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения.

В случае подачи жалобы уполномоченным представителем к жалобе прилагаются документы, подтверждающие полномочия этого представителя.

К жалобе можно приложить документы, подтверждающие доводы лица, подающего жалобу.

Образец жалобы на решение налогового органаВ Управление ФНС РФ по ________

(через Инспекцию ФНС РФ № _____ по г. ________)

на Решение № _________ от _________ 20__ г. о привлечении к налоговой ответственности за совершение налогового правонарушения

В период с _____ 20__ г. по _____ 20__ г. Инспекцией ФНС России № __ по г. _____ (далее – Налоговый орган) была проведена выездная налоговая проверка ООО «_______» (далее – Общество) по вопросам соблюдения законодательства о налогах и сборах Российской Федерации за 20__ - 20__ гг. По результатам выездной налоговой проверки ________20__ г. был составлен и вручен Обществу Акт № __________.

На Акт выездной налоговой проверки № _________ (далее – Акт) Обществом в Налоговый орган _______ 20__ г. были представлены письменные возражения.

По результатам рассмотрения возражений ___________ 20__ г. Налоговым органом было вынесено Решение № ___________ о привлечении к налоговой ответственности за совершение налогового правонарушения (далее – Решение)

Общество ознакомилось с представленным Решением по выездной налоговой проверке и выражает свое несогласие с фактами, изложенными в Решении, а также с выводами и предложениями проверяющих лиц по следующим основаниям:

- несоответствия выводов Налогового органа нормам материального права

- несоответствия выводов Налогового органа фактическим обстоятельствам.

Руководствуясь п. 2 ст. 101.2 Налогового кодекса РФ (далее – НК РФ), Общества направляет настоящую апелляционную жалобу на Решение Налогового органа .

1. В отношении эпизода с ________________.

Считаем неправомерным вывод Налогового органа о получении Обществом необоснованной налоговой выгоды путем принятия к вычету НДС в сумме _________ рублей и включения в расходы, учитываемые при исчислении налога на прибыль организаций, ________ рублей в отношении услуг __________________________________.

1.1. Сделка носила реальный характер и имела разумную деловую цель.

1.2. Обществом были соблюдены абсолютно все условия, предусмотренные законодательством о налогах и сборах РФ, для принятия к вычету НДС и отнесения стоимости услуг на расходы, учитываемые при исчислении налога на прибыль.

Налоговый орган, делая вывод о получении Обществом необоснованной налоговой выгоды, мотивирует свое решение обстоятельствами и приводит доводы, с которыми Общество не согласно в связи со следующим.

1.4 В отношении довода Налогового органа об __________________

1.5 В отношении довода Налогового органа об __________________

1.6 В отношении довода Налогового органа об __________________

При указанных выше обстоятельствах Общество считает, что нет достаточных оснований для привлечения к налоговой ответственности по Решению № 551/19-15/13 от 30 декабря 2010 г.

Руководствуясь ст. 101.2 НК РФ, Общество просит рассмотреть изложенную выше апелляционную жалобу и отменить Решение Налогового органа полностью.

Жалоба на решение по результатам налоговой проверки. Шаблон. ОбразецОбжалование решений по налоговым проверкам

В налоговом законодательстве закреплен обязательный досудебный порядок урегулирования налоговых споров для решений по камеральным и выездным налоговым проверкам (п.5 ст.101.2 НК РФ). Это значит, что обжаловать решение по результатам налоговой проверки в суд, можно только после обращения с жалобой в вышестоящий налоговый орган.

Виды жалоб на решения по проверкам

Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права.

Каждый вправе обжаловать решения налогового органа по налоговым проверкам, если по его мнению они нарушают его права (п. 1 ст.137 НК РФ). Жалоба (апелляционная жалоба) подается в вышестоящий налоговый орган, но через налоговый орган чьё решение обжалуется. То есть жалоба направляется в адрес налогового органа вынесшего оспариваемое решение, и именно он направит ее в вышестоящий налоговый орган (п. 1 ст.139 НК РФ).

Решения Федеральной налоговой службы обжалуются в судебном порядке (п. 4 ст. 139.1 НК РФ).

[Наименование налогового органа

и адрес места его нахождения]

[Наименование лица, подающего жалобу,

ИНН, адрес места его нахождения

или места его жительства]

на решение от «01» января 2014 г. № РЕШ-1

о привлечении/об отказе в привлечении

к ответственности за совершение налогового правонарушения

Инспекцией ФНС России [Наименование налогового органа] в отношении Налогоплательщика [наименование лица в отношении, которого принято решение о привлечении/об отказе в привлечении к ответственности за совершение налогового правонарушения] проведена [камеральная/выездная] налоговая проверка, по результатам которой вынесено решение от «01» января 2014 г. № РЕШ-1 о привлечении/об отказе в привлечении к ответственности за совершение налогового правонарушения.

Считаю, что [указываются доводы о причинах несогласия с решением]

На основании изложенного, прошу отменить решение от «01» января 2014 г. № РЕШ-1 о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения полностью/в части — указывается в какой части решение подлежит отмене.

1. Документы (заверенные надлежащим образом их копии), подтверждающие обоснованность доводов, изложенных в жалобе.

2. Документы, подтверждающие полномочия представителя в случае подписания жалобы представителем по доверенности.

[Должность], [Фамилия Имя Отчество] [подпись]

Образец: образец заявления в Арбитражный суд об оспаривании решения налогового органаВ Арбитражный суд _____________ области

Заявитель: ООО " __________________________ "

Юридический адрес: _______________________,

Орган, принявший оспариваемое решение: Инспекция Федеральной налоговой службы России по___________району г._______ (ИФНС РФ по______________району г.____________)

ЗАЯВЛЕНИЕоб оспаривании решения Инспекции ФНС России по_________ району

г.____________ №_________________________от ______________г. о привлечении к ответственности за совершение налогового правонарушения

__________г. Заместителем начальника Инспекции ФНС России по ________________ району г.______________ советником государственной гражданской службы РФ _______ класса ____________ принято решение №11-16/96 по результатам рассмотрения акта камеральной проверки №____________ от ______________г. за ______ квартал ___________г.

Налоговым органом вынесено следующее решение:

Решением руководителя Управления ФНС России по ___________области от_____________ №________________ апелляционная жалоба ООО «________________» оставлена без удовлетворения, утверждено решение Инспекции ФНС от__________ №_______________.

Полагаю, что решение является незаконным, необоснованным и подлежит отмене в силу следующих обстоятельств:

Полагаю, что в силу выше изложенных обстоятельств начисление недоимки на указанную сумму является неправомерным. В связи с отсутствием недоимки неправомерно начисление штрафа в размере 20% и пени. Сумма неправомерно начисленного штрафа составляет ____________руб. Неправомерно начислены пени в размере _____________________руб.

Также незаконным в силу перечисленных обстоятельств является решение руководителя Управления ФНС России по __________________области ____________ от ____________г. №___________

На основании изложенного, в соответствии со ст.ст.101.2 НК РФ,

признать незаконным решение Заместителя начальника Инспекции ФНС России по ___________району г.__________ __________________ от _______г. №____________ по результатам рассмотрения акта камеральной проверки №_____________от ____________г. о привлечении ООО "________" к налоговой ответственности по ст.122 НК РФ в виде штрафа размере 20% от не уплаченных сумм налога в размере ______________рублей. возложении обязанности уплатить налоговые санкции в указанном размере, недоимку по налогу ____________ в размере ________руб. пени за несвоевременную уплату налога__________ в размере_____________руб. всего на сумму_______________руб.

Признать незаконным решение руководителя Управления ФНС России по __________________области ____________ от ____________г. №___________ об оставлении без удовлетворения апелляционной жалобы ООО "__________________" и утверждении решения ИФНС России по___________ району г.Самары от _____________г. №___________________.

квитанция об отправке копии заявления

квитанция об уплате госпошлины

копия свидетельства о государственной регистрации

Многие налогоплательщики сталкиваются с ситуацией, когда возникает необходимость подачи жалобы на действия или бездействие со стороны налоговиков. Чтобы правильно составить жалобу и не пропустить сроки подачи обращения, рекомендуем ознакомиться с этой статьей.

Незаконные действия налоговых органовК сожалению, нередко граждане сталкиваются с ситуациями, когда налоговые службы действуют незаконно.

Чаще всего права налогоплательщиков нарушаются в следующих случаях:Если права налогоплательщика были нарушены, то прежде всего ему следует обратиться с жалобой в вышестоящую инспекцию для обжалования действий постановления. Данное правило установлено с 01.01.2014 г. согласно пункта 2 статьи 138 Налогового кодекса России.

Не стоит думать, что для решения указанных выше проблем бухгалтеру в обязательном порядке придется обращаться за помощью к юристам. Обладая определенными знаниями, можно вполне справиться с данной задачей. Алгоритм действий подробно описан в этой статье.

Типы жалоб — апелляционная и обычнаяКак уже понятно из заголовка, жалобы бывают разные. Общей их чертой является то что по сути своей они обе — это обращение в вышестоящую инстанцию в случае нарушения прав налогоплательщика. Это может быть Управление Федеральной налоговой службы по субъекту Российской Федерации, либо ФНС РФ. Различия между этими двумя типами жалоб тоже есть.

Апелляционная жалоба Она подается касаемо решений, вынесенных налоговиками в результате проведенной проверки. Проверки в свою очередь подразделяются на:Камеральная проверка проводится на основе налоговых расчетов и прочих документов, отражающих деятельность налогоплательщика и имеющихся в наличии у налогового органа. Место проведения — нахождение налогового органа. Специального разрешения от руководителя налоговой в данном случае не требуется. Срок проведения — на протяжении 3 месяцев с момента предоставления декларации по налогам со стороны налогоплательщика.

Выездная проверка проводится согласно разрешению руководителя инспекции. Место проведения — нахождение налогоплательщика. Проводится по одному или нескольким видам налогов. Время проведения — не более 2 месяцев. В некоторых случаях срок может продлеваться, но максимально на 6 месяцев.

Апелляционная жалоба должна подаваться до момента вступления в силу решения, принятого согласно результатам налоговой проверки. А именно — не позднее одного месяца со дня, когда решение было вам вручено.

Срок вступления в силу такого решения откладывается до момента принятия нового со стороны вышестоящего органа.

Алгоритм действия в случае обжалования решения сотрудников внебюджетных фондовПри нарушении прав со стороны работников внебюджетных фондов, можно подать жалобу в Пенсионный фонд России или Фонд социального страхования. Обращение составляется в произвольной форме.

Обязательные строки в обращении:Обращение подается в отделение ФСС или ПФР по месту регистрации заявителя.

В данном случае жалобы не подразделяются на обычную и апелляционную. Всегда подается первый вариант жалобы.

Еще одним отличием от предыдущего пункта является то, что в данном случае допустимо обращение сразу в суд.

Если ваши права были нарушены, то обратиться с обычной жалобой возможно на протяжении всего года с того дня, как вы узнали о данном факте.

Примером может послужить одно из следующих событий:В случае несогласия с вашими претензиями со стороны УФНС в регионе, допустимо обращение в Федеральную налоговую службу. Это можно сделать в течение 3 месяцев с момента принятия решения УФНС.

В ФНС подаются простые жалобы, так как подача апелляции не допустима по срокам. Более подробная информация по данному вопросу изложена в прилагаемой таблице.

Срок обжалования действий налоговой и фондовСрок подачи жалобы

Управление федеральной налоговой службы по субъекту России

Апелляционная жалоба подается в течение месяца с момента вручения решения о привлечении к ответственности плательщика.

Обычная жалоба подается в течение одного года с момента, когда вы получили информацию о нарушении своих прав.

Федеральная налоговая служба РФ

Обычная жалоба подается течение 3-х месяцев с момента вынесения решения УФНС по региону.

Жалоба подается в течение 3-х месяцев со дня, когда вы узнали о том что ваши права были нарушены.

Как для обычной, так и для апелляционной жалобы, правила составления действуют одинаковые.

Обращение составляется в свободной форме в письменном виде. Согласно ст. 139.2 Налогового кодекса РФ, в нем должны быть указаны следующие сведения:Подается жалоба в электронной форме через личный кабинет налогоплательщика физического лица или юридического лица или по другим каналам.

Рекомендуется прилагать документы, которые могут подтвердить правдивость слов подающего жалобу лица.

Решение по жалобе может быть получено следующими способами:Подписывает жалобу подающий ее человек или его представитель.

Реквизиты вышестоящих ведомств Федеральная налоговая службаСайт — http://nalog.ru

На главной странице указанного сайта следует выбрать из списка необходимый регион и в поле «Контакты» выбрать раздел, в соответствии с тем куда вы отправляется жалоба. Это может быть «Центральный аппарат» или «Управление ФНС по региону».

Сайт — http://fss.ru

Здесь, на главной странице расположена информация обо всех отделениях, как региональных, областных, краевых и республиканских, так и по городам федерального значения.

Сайт — http://pfrf.ru Чтобы узнать контактную информацию, касающуюся отделений ПФР, следует на главной странице нажать вкладку «О пенсионном фонде — Отделения ПФР» и после выбора округа в списке выбрать то, что нужно. Во вкладке «Об отделении» - контакты управлений.

Составление апелляционной жалобыСогласно акту в ходе проверки правильности исчисления и своевременной уплаты НДС в январе 2014 года налоговая инспекция отказала в налоговом вычете по НДС по материалам, приобретенным у ООО «Торговая фирма "Роснефть"» на общую сумму

413 000 руб. (в т. ч. НДС – 63 000 руб.) по счету-фактуре от 16 января 2012 г. № 19.

По мнению налоговой инспекции, в счете-фактуре неверно указаны реквизиты грузоотправителя и грузополучателя товаров. По результатам выездной налоговой проверки должностными лицами инспекции произведен перерасчет налоговых обязательств организации перед бюджетом по НДС, в результате которого организации предложено доплатить в бюджет сумму НДС в размере 63 000 руб. А также пени за несвоевременную уплату налогов в соответствии со статьей 75 Налогового кодекса РФ.

В связи с неправомерными действиями налоговых органов организация подает апелляционную жалобу в вышестоящую инстанцию.

В Инспекцию ФНС России № 18 по г. Кирову

для направления в УФНС России по г. Кирову

от ООО «Гаспром»

ИНН 4308123456

КПП 430801001

ОГРН 1234567890123

Адрес (юридический и фактический):

610008, г. Киров, ул. Путинская, д. 20

г. Киров. 13.11.2016

С 17 августа по 12 октября 2016 года отделом выездных налоговых проверок ИФНС России № 8 по г. Москве была проведена выездная налоговая проверка правильности исчисления организацией НДС за 2014–2015 годы. 21 октября 2016 года был составлен акт налоговой проверки. 21 октября 2016 года в ИФНС России № 18 по г. Кирову ООО «Гаспром» представила письменные возражения по указанному акту. ИФНС России № 18 по г. Кирову, рассмотрев возражения ООО «Гаспром» по акту, не сочла их обоснованными. 6 ноября 2016 года было вынесено решение № 1334 о привлечении организации к налоговой ответственности.

В порядке, установленном статьями 101.2 и ст.139 Налогового кодекса РФ, ООО «Гаспром» представляет свои возражения на вышеуказанное решение.

Согласно акту в ходе проверки правильности исчисления и своевременной уплаты НДС в январе 2014 года налоговая инспекция отказала в налоговом вычете по НДС по материалам, приобретенным у ООО «Торговая фирма "Роснефть"» на общую сумму 413 000 руб. (в т. ч. НДС – 63 000 руб.) по счету-фактуре от 16 января 2012 г. № 19.

По мнению налоговой инспекции, в счете-фактуре неверно указаны реквизиты грузоотправителя и грузополучателя товаров. По результатам выездной налоговой проверки должностными лицами инспекции произведен перерасчет налоговых обязательств организации перед бюджетом по НДС, в результате которого организации предложено доплатить в бюджет сумму НДС в размере 63 000 руб. А также пени за несвоевременную уплату налогов в соответствии со статьей 75 Налогового кодекса РФ.

Кроме того, в соответствии с вышеуказанным решением организация привлекается к налоговой ответственности за совершение налогового правонарушения, предусмотренного статьей 122 Налогового кодекса РФ. Размер штрафа – 20 процентов от суммы доначисленного НДС.

Считаем, что выводы проверяющих противоречат действующему законодательству РФ о налогах и сборах по следующим основаниям.

Поскольку продавец и грузоотправитель товаров является одним и тем же лицом, в графе «Грузоотправитель» правомерно указано «он же». Это следует из положений подпункта «е» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и подтверждается сложившейся в Московском регионе арбитражной практикой (постановление ФАС Московского округа от 10 января 2008 г. № КА-А40/1317906). В графе «Грузополучатель» также указано «он же», что не противоречит действующему законодательству. Таким образом, налоговая инспекция необоснованно отказала в подтверждении применения налоговых вычетов по НДС по счету-фактуре от 16 января 2012 г. № 19. Следовательно, у организации отсутствует факт неуплаты (неполной уплаты) сумм НДС в результате занижения налоговой базы, иного неправильного исчисления налога. ООО «Гаспром» не совершила налогового правонарушения, поэтому начисление пеней и штрафа считаем неправомерным.

На основании вышеизложенного в соответствии со статьей 140 Налогового кодекса РФ просим отменить решение ИФНС № 18 по г. Кирову и прекратить производство по делу в связи с отсутствием оснований для привлечения организации к налоговой ответственности.

Директор ______________ А.В. Иванов

(должность руководителя организации)

Жалоба подается в ту налоговую инспекцию, решение которой вы признаете в качестве неправомерного. Иными словами, обращаться следует по месту регистрации организации или по месту проживания индивидуального предпринимателя. В течение трех рабочих дней ваша жалоба будет передана оттуда в Управление федеральной налоговой службы по региону.

Срок обжалования, судебного решения, вынесения решенияВ случае подачи жалобы (обычной и апелляционной) на требования, которые были предъявлены по результатам налоговой проверки, новое решение должно выноситься в течение одного месяца с момента получения налоговой всех документов.

Порядок обжалования - «В помощь от налоговиков»На официальном сайте Федеральной налоговой службы можно найти брошюру под названием «Досудебное урегулирование налоговых споров ». В ней отражен процесс составления и подачи жалобы в вышестоящие инстанции для индивидуальных предпринимателей, юридических лиц, физических лиц. Отмечены там и различия между видами жалоб.

Документы нужно передавать в канцелярию ведомства. Обязательно рекомендуется подготовить копию обращения. На ней налоговики должны сделать отметку о том, что оно принято к рассмотрению. Именно с этого момента и отсчитывается срок вынесения решения со стороны вышестоящей инспекции.

Где взять бланк апелляционной жалобы?Скачать бланки, а также заполненные образцы жалоб можно сайте «Архив юридических документов».

Так апелляционные жалобы (более 100 видов) смотрите по этой ссылке. простые жалобы в органы власти (более 580) скачайте здесь. Следует перейти в эти разделы, из предложенных бланков выбираете тот, который вам нужен, скачиваете и редактируете до необходимого состояния.

Если оспариваются действия, которые не имеют связи с налоговыми проверками, то жалоба рассматривается в еще более короткие сроки — всего за 15 дней с момента получения обращения в вышестоящие органы.

Решение со стороны налоговой направляется по почте или вручается лично в руки. Срок вручения — в течение 3 дней с момента вынесения. Если решение вас не устроит допустимо обращение в суд.

Очень важные аспекты!Различие между обычной и апелляционной жалобами состоит в том, что оспариваемое решение по последней не будет имеет силы до момента вынесения решения ИФНС.

Жалоба составляется в свободной форме с обязательным указанием названия, адреса, реквизитов обжалуемого акта, наименования инспекции, а также с отражением сути претензии и требований с вашей стороны.

Подается обращение в ту инспекцию, решение которой планируется оспорить. Налоговики самостоятельно направляют ваше обращение в Управление федеральной налоговой службы по региону.

ЗАДАЙТЕ ВОПРОС ЮРИСТУ!

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Значение второй стадии заключается в том, что в период подготовки апелляционной жалобы решение о привлечении или об отказе в привлечении к ответственности не вступает в законную силу, следовательно, территориальная налоговая инспекция не имеет права выставлять налогоплательщику требования об уплате налога, пеней, штрафа. При соблюдении этой стадии право налогоплательщика не уплачивать доначисленные суммы гарантирует специальное подразделение территориального налогового органа - отдел налогового аудита.

Требование об уплате налога, сбора, пеней, штрафа по результатам налоговой проверки должно быть направлено налогоплательщику (плательщику сборов) в 10-дневный срок с даты вступления в силу соответствующего решения налогового органа в соответствии со ст. 70 НК РФ (п. 4.2.5 Приказа УФНС России по г. Москве от 08.05.2008 N 223). При отсутствии в налоговом органе информации об обжаловании налогоплательщиком (плательщиком сборов) решения о привлечении, об отказе в привлечении к ответственности за совершение правонарушения в апелляционном порядке требование об уплате налога, сбора, пеней, штрафа направляется не позднее 10 дней после истечения 10 дней со дня вручения соответствующего решения (п. 9 ст. 101 НК РФ).

В случае подачи налогоплательщиком в установленные сроки апелляционной жалобы в вышестоящий налоговый орган отдел налогового аудита не позднее следующего дня за днем получения жалобы уведомляет о данном факте отдел урегулирования задолженности в целях исключения необоснованного направления требования об уплате налога.

При получении от вышестоящего налогового органа решения по результатам рассмотрения апелляционной жалобы отдел налогового аудита не позднее дня, следующего за днем его получения, передает его копии в отдел урегулирования задолженности и отдел, осуществляющий исчисление налогов с физических лиц.

Отдел урегулирования задолженности направляет требование об уплате налога, сбора, пеней, штрафа (с учетом внесенных изменений в решение нижестоящего налогового органа - при их наличии) не позднее 10 дней с даты принятия соответствующего решения.

Требование об уплате налога должно быть исполнено в течение 10 календарных дней с даты получения указанного требования, если более продолжительный период для уплаты налога в нем не указан (п. 4.2.6 Приказа N 223). Данный пункт в настоящее время противоречит НК РФ, т.к. с 3 сентября 2010 г. ст. 69 НК РФ установлен иной срок для исполнения требования - восемь рабочих дней.

Таким образом, на этой стадии можно отсрочить уплату налога на срок примерно от полутора до двух с половиной месяцев. Расчет конкретных сроков будет приведен ниже. Решение о привлечении или об отказе в привлечении к ответственности может быть обжаловано налогоплательщиком или его представителем в вышестоящий налоговый орган.

Решение, вынесенное по результатам рассмотрения материалов выездной налоговой проверки консолидированной группы налогоплательщиков, обжалуется ответственным участником этой группы.

В части привлечения иного участника этой группы к ответственности за совершение налогового правонарушения решение может быть обжаловано им самостоятельно.

Решение о привлечении и об отказе в привлечении к ответственности, не вступившее в силу, может быть обжаловано в апелляционном порядке путем подачи жалобы.

Чтобы уменьшить или исключить налоговые претензии, при подготовке апелляционной жалобы налогоплательщик должен тщательно обосновать свою позицию, проработать аргументы и собрать дополнительные материалы. Опыт автора показывает: умелая подготовка апелляционной жалобы позволяет налогоплательщику уменьшить сумму доначислений не менее чем на 10 - 20% первоначальной суммы либо полностью исключить доначисления. При этом сумма, указанная в решении, не имеет значения. В практике автора был случай, когда вышестоящий налоговый орган прекратил производство по делу, по которому были доначислены налоги, пени и штраф на общую сумму более 160 млн руб.

Апелляционная жалоба на решение налогового органа о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения подается до момента вступления его в силу. Решение может быть обжаловано в судебном порядке только после его обжалования в вышестоящем налоговом органе. В случае обжалования в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено решение, стало известно о его вступлении в силу (п. 5 ст. 101.2 НК РФ).

Напомним: оба указанных вида решения вступают в силу по истечении 10 рабочих дней со дня получения их налогоплательщиком. Таким образом, подача апелляционной жалобы позволяет налогоплательщику достичь трех целей:

- первая - подача апелляционной жалобы приостанавливает вступление решения в силу. Как следствие, налоговый орган не может осуществить взыскание доначисленных сумм до принятия решения по жалобе вышестоящим налоговым органом;

- вторая - подача апелляционной жалобы позволяет максимально быстро после ее рассмотрения вышестоящим налоговым органом обратиться за защитой в арбитражный суд ;

- третья, самая главная, - подача умело сформулированной апелляционной жалобы позволяет существенно уменьшить либо полностью исключить сумму доначислений .

В порядке апелляционного обжалования обжалуются два вида решений:

- о привлечении к налоговой ответственности за совершение налогового правонарушения;

- об отказе в привлечении к ответственности.

Президиум ВАС РФ в Постановлении от 24.05.2011 N 18421/10 добавил к этому списку еще один вид решения - об отказе в возмещении НДС, если оно принято на основе одного из двух вышеназванных решений.

Объективности ради отметим: в Постановлении от 12.04.2011 N 14883/10 ВАС РФ указал, что налоговый орган не вправе по окончании налоговой проверки откладывать возврат части налога, в отношении которой не выявлено нарушений, до момента изготовления акта проверки либо принятия решений о возмещении и возврате налога.

В части данной суммы должны применяться положения п. п. 2, 7 и 8 ст. 176 НК РФ: по окончании проверки в течение семи дней должны быть приняты решения о возмещении соответствующей суммы налога, о возврате этой суммы налога, оформлено поручение на возврат налога и на следующий день поручение должно быть направлено в территориальный орган Федерального казначейства, который в течение пяти дней со дня его получения осуществляет возврат налогоплательщику суммы налога на указанный им счет в банке.

Напомним: речь идет о ситуации, когда в ходе налоговой проверки налогоплательщик привлекается к налоговой ответственности, и одновременно налоговый орган выносит решение об отказе в возмещении НДС.

Раньше налогоплательщики такие решения обжаловали непосредственно в арбитражные суды, в то время как "основное" решение, принятое по итогам камеральной или выездной проверки, обжаловалось в порядке досудебного урегулирования налогового спора.

Президиум ВАС РФ, приняв Постановление N 18421/10, поставил точку в споре о порядке обжалования отказов в возмещении НДС.

Апелляционная жалоба адресуется в налоговый орган, вышестоящий по отношению к территориальной инспекции, принявшей решение, а подается через налоговый орган, вынесший обжалуемое решение (т.е. в канцелярию территориальной налоговой инспекции). Территориальная инспекция в срок не более чем три рабочих дня со дня получения апелляционной жалобы обязана направить ее вместе со всеми материалами налоговой проверки в вышестоящий налоговый орган. Трехдневный срок начинает исчисляться со дня, следующего за днем подачи жалобы налогоплательщиком.

Пример.Апелляционная жалоба подана налогоплательщиком в канцелярию территориальной налоговой инспекции 28 мая 2012 г.

Срок на отправку ее в вышестоящий налоговый орган начинает исчисляться с 29 мая.

В соответствии с п. 8 ст. 61 НК РФ действие, для совершения которого установлен срок, может быть выполнено до 24 часов последнего дня срока. Следовательно, апелляционная жалоба, поданная 28 мая, должна быть направлена налоговым органом в вышестоящий налоговый орган до 24 часов 31 мая 2012 г.

Если жалоба будет подана непосредственно в вышестоящий налоговый орган, налогоплательщик пропустит срок на реализацию права на обжалование решения о привлечении или об отказе в привлечении к ответственности.

Лицо, подавшее жалобу в вышестоящий налоговый орган или вышестоящему должностному лицу, до принятия по ней решения может ее отозвать на основании письменного заявления. Отзыв жалобы лишает подавшее ее лицо права на подачу повторной жалобы по тем же основаниям в тот же налоговый орган или тому же должностному лицу.

Повторная подача жалобы в вышестоящий налоговый орган или вышестоящему должностному лицу производится в установленные сроки.

По итогам рассмотрения апелляционной жалобы на решение вышестоящий налоговый орган вправе:

- оставить свое решение без изменения, а жалобу - без удовлетворения.

В этом случае решение считается утвержденным вышестоящим налоговым органом в полном объеме, в установленный срок оно вступит в законную силу. Территориальная налоговая инспекция обязана приступить к взысканию недоимки, пеней, штрафов в полном объеме;

- отменить или изменить свое решение полностью или в части и принять по делу новое решение.

На практике это означает, что решение частично будет отменено, доначисленные суммы уменьшены или частично исключены, в установленный срок решение вступит в законную силу. Территориальная налоговая инспекция обязана приступить к взысканию недоимки, пеней, штрафов в объеме, указанном в решении вышестоящего налогового органа;

- отменить свое решение и прекратить производство по делу.

Это означает, что с налогоплательщика полностью сняты все обвинения в совершении налогового правонарушения, исключены недоимки и штрафы, решение территориальной инспекции будет отменено.

Решение налогового органа (должностного лица) по жалобе налогоплательщика принимается в течение месяца со дня ее получения. Указанный срок может быть продлен руководителем налогового органа (его заместителем) для получения документов (информации), необходимых для рассмотрения жалобы, у нижестоящих налоговых органов, но не более чем на 15 рабочих дней. О принятом решении налоговый орган должен сообщить (в письменной форме) лицу, подавшему жалобу, в течение трех рабочих дней со дня его принятия.

Налоговый кодекс РФ не устанавливает обязанности вышестоящего налогового органа извещать налогоплательщика о продлении срока рассмотрения апелляционной жалобы. Следовательно, у налогоплательщика, не получившего решение вышестоящего налогового органа по прошествии месяца и трех дней, нет оснований считать, что вышестоящий налоговый орган нарушил сроки рассмотрения апелляционной жалобы. Приведем примеры расчета сроков на рассмотрение апелляционной жалобы.

Пример.Апелляционная жалоба передана налогоплательщиком в канцелярию территориальной налоговой инспекции 2 июля 2012 г.

Направить жалобу в вышестоящий налоговый орган территориальный налоговый орган может в течение трех рабочих дней, которые начинают исчисляться с 3 июля.

Исходя из установленного срока апелляционная жалоба отправлена в вышестоящий налоговый орган 5 июля.

Вышестоящий налоговый орган имеет право рассматривать апелляционную жалобу в течение месяца. Течение срока начинается с рабочего дня, следующего за днем поступления жалобы.

Предположим, жалоба поступила в вышестоящий налоговый орган в тот же день, 5 июля. Течение срока на ее рассмотрение начинается 6 июля и заканчивается 6 августа.

В течение трех рабочих дней вышестоящий налоговый орган должен направить свое решение налогоплательщику. Этот срок начинает исчисляться 7 августа и заканчивается 9 августа.

Налоговый кодекс РФ не обязывает вышестоящий налоговый орган вручать вынесенное им решение лично налогоплательщику или его представителю. Поэтому оно отправляется по почте. Следовательно, к 9 августа нужно добавить срок на почтовую доставку. В разных регионах этот срок разный. Например, срок доставки решения из УФНС России по г. Москве составляет примерно три календарных дня. Если налогоплательщик находится в Москве, решение он получит, скорее всего, 13 августа (12 августа - выходной день).

Таким образом, если вышестоящий налоговый орган не продлит срок рассмотрения апелляционной жалобы, решение по жалобе, поданной 2 июля, налогоплательщик получит не ранее чем 13 августа, т.е. примерно через пять недель после подачи жалобы. Напомним: в этот период налоговый орган не вправе выставлять организации требования об уплате налогов, пеней, штрафов.

Пример.Налогоплательщик подал апелляционную жалобу в канцелярию территориальной налоговой инспекции 2 июля 2012 г. Направить жалобу в вышестоящий налоговый орган территориальный налоговый орган может в течение трех рабочих дней, которые начинают исчисляться с 3 июля.

Исходя из установленного срока, апелляционная жалоба отправлена в вышестоящий налоговый орган 5 июля.

Вышестоящий налоговый орган имеет право рассматривать апелляционную жалобу в течение месяца. Течение срока начинается с рабочего дня, следующего за днем поступления жалобы.

Допустим, жалоба поступила в вышестоящий налоговый орган в тот же день, 5 июля. Течение срока на ее рассмотрение начинается 6 июля и заканчивается 6 августа.

Вышестоящий налоговый орган принял решение о продлении срока рассмотрения апелляционной жалобы на 15 рабочих дней. Исчисление этого срока начинается 7 августа и завершается 27 августа. В течение трех рабочих дней вышестоящий налоговый орган должен направить свое решение налогоплательщику. Этот срок начинает исчисляться 28 августа и заканчивается 30 августа.

Решение направляется налогоплательщику по почте. В Москве срок на доставку решения по почте составляет примерно три календарных дня. Соответственно, налогоплательщиком оно будет получено 3 сентября.

Если вышестоящий налоговый орган продлит срок рассмотрения апелляционной жалобы, решение по жалобе, поданной 2 июля, будет получено налогоплательщиком не ранее чем 3 сентября, т.е. примерно через два месяца после подачи жалобы, при условии оперативной доставки этого документа организацией связи.

Напомним: в этот период времени налоговый орган не вправе выставлять организации требования об уплате налогов, пеней, штрафов.

Решение нижестоящего налогового органа вступает в силу с даты его утверждения вышестоящим налоговым органом .

Если вышестоящий налоговый орган, рассматривающий апелляционную жалобу, изменяет решение нижестоящего налогового органа, последнее (с учетом внесенных изменений) вступает в силу с даты принятия соответствующего решения вышестоящим налоговым органом.

В соответствии с утвердившейся практикой вышестоящий налоговый орган меняет решение только в сторону уменьшения доначислений, их увеличение на этой стадии произойти не может.

Решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения подлежит исполнению со дня его вступления в силу.

Обращение соответствующего решения к исполнению возлагается на вынесший его налоговый орган.

В случае рассмотрения жалобы вышестоящим налоговым органом в апелляционном порядке вступившее в силу решение направляется в налоговый орган, вынесший первоначальное решение, в течение трех рабочих дней со дня вступления его в силу.

Вышестоящий налоговый орган обязан отправить принятое решение в течение трех рабочих дней - причем как налогоплательщику, так и территориальной налоговой инспекции.

Таким образом, территориальный налоговый орган, принявший обжалуемое решение, получит решение вышестоящего налогового органа примерно в те же сроки, что и налогоплательщик, или немного раньше.

На основании вступившего в силу решения лицу, в отношении которого вынесено решение о привлечении или об отказе в привлечении к ответственности, направляется в установленном ст. 69 НК РФ порядке требование об уплате налога (сбора), соответствующих пеней, а также штрафа в случае привлечения этого лица к ответственности.

Требованием об уплате налога признается извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности уплатить пени и штрафы, оно направляется налогоплательщику при наличии у него недоимки. При наличии недоимки по налогу на прибыль организаций по консолидированной группе налогоплательщиков требование об уплате налога направляется ответственному участнику этой группы. Требование об уплате налога направляется налогоплательщику независимо от привлечения его к ответственности за нарушение законодательства о налогах и сборах. Оно должно содержать сведения:

- о сумме задолженности по налогу;

- размере пеней, начисленных на момент направления требования;

- сроке уплаты налога, установленном законодательством о налогах и сборах;

- сроке исполнения требования;

- мерах по взысканию налога и обеспечению исполнения обязанности по его уплате, которые применяются в случае неисполнения требования налогоплательщиком.

Во всех случаях требование должно содержать подробные данные об основаниях взимания налога, а также ссылку на положения законодательства о налогах и сборах, устанавливающие обязанность налогоплательщика уплатить налог. Если размер недоимки, выявленной в результате налоговой проверки, позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, в направляемом требовании должно содержаться предупреждение об обязанности налогового органа в случае неуплаты сумм недоимки, пеней и штрафов в полном объеме в установленный срок направить материалы в следственные органы для решения вопроса о возбуждении уголовного дела. В настоящее время эта норма законодательства исполнена, в типовой бланк требования включено соответствующее сообщение.

Если в течение двух месяцев со дня истечения срока исполнения требования об уплате налога (сбора), направленного налогоплательщику на основании решения о привлечении к ответственности за совершение налогового правонарушения, он не уплатил в полном объеме указанные суммы недоимки, размер которой позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, соответствующих пеней и штрафов, налоговые органы обязаны в течение 10 рабочих дней со дня выявления указанных обстоятельств направить материалы в следственные органы, уполномоченные производить предварительное следствие по уголовным делам о преступлениях, предусмотренных ст. ст. 198 - 199.2 УК РФ для решения вопроса о возбуждении уголовного дела (п. 3 ст. 32 НК РФ).

Вышеназванные статьи УК РФ устанавливают ответственность за следующие виды правонарушений:

- ст. 198 - уклонение от уплаты налогов и (или) сборов с физического лица;

- ст. 199 - уклонение от уплаты налогов и (или) сборов с организации;

- ст. 199.1 - неисполнение обязанностей налогового агента;

- ст. 199.2 - сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов.

Налогоплательщик должен исполнить требование об уплате налога в течение восьми рабочих дней с даты его получения. В тексте требования может быть указан более продолжительный период для уплаты налога, хотя на практике такое встречается крайне редко.

Требование об уплате налога направляется налогоплательщику налоговым органом, где налогоплательщик состоит на учете (территориальной налоговой инспекцией, вынесшей обжалуемое решение). Формы требований утверждены Приказом ФНС России от 01.12.2006 N САЭ-3-19/825@.

Требование об уплате налога может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) следующими способами:

- лично под расписку;

- направлено по почте заказным письмом;

- передано в электронном виде по телекоммуникационным каналам связи.

При направлении требования по почте заказным письмом оно считается полученным по истечении шести рабочих дней с даты направления заказного письма. Порядок направления налогоплательщику требования об уплате налога в электронном виде по телекоммуникационным каналам связи утвержден Приказом ФНС России от 09.12.2010 N ММВ-7-8/700@. Данные правила применяются также в отношении требований об уплате налога, направляемых плательщикам сборов и налоговым агентам. Кроме того, они распространяются на требования об уплате сборов, пеней, штрафов.

Рассчитаем сроки выставления требования об уплате налога (по вступившему в законную силу решению) и исполнения его налогоплательщиком в добровольном порядке. Для этого используем данные предыдущих примеров. При этом предположим, что:

- территориальная инспекция получила решение вышестоящего налогового органа в тот же день, что и налогоплательщик (для Москвы - примерно через три дня после отправки решения по почте);

- территориальный налоговый орган направляет требование об уплате по почте в последний день установленного срока;

- требованием не установлен срок для его исполнения более длительный, чем это предусмотрено законодательством.

Пример.Решение по апелляционной жалобе, поданной 2 июля 2012 г. получено налогоплательщиком 13 августа. Срок на выставление требования (10 рабочих дней) начинает исчисляться с 14 августа и завершается 27 августа, в понедельник.

Требование было направлено налогоплательщику по почте. Поэтому оно считается полученным на шестой рабочий день со дня его отправки, т.е. 4 сентября. Срок для добровольного исполнения требования начинает исчисляться 5 сентября, составляет восемь рабочих дней, завершается 14 сентября. Таким образом, подав апелляционную жалобу 2 июля, налогоплательщик будет обязан уплатить недоимку, пени и штрафы только 14 сентября, т.е. примерно через 2,5 месяца после ее подачи. Если бы он не подал апелляционную жалобу, решение вступило бы в законную силу в 00.00 часов 3 июля. Налоговый орган должен был бы выставить требование налогоплательщику не позднее 16 июля, а тот не позднее 3 августа должен был бы уплатить налог. Подача же апелляционной жалобы отсрочила уплату доначислений почти на полтора месяца.

На практике налоговый орган чаще всего выставляет требование раньше последнего дня установленного срока и направляет его налогоплательщику не по почте, а рекомендует получить на руки. Но и в этом случае уплата будет отсрочена практически на месяц.

Пример.Вышестоящий налоговый орган продлил срок рассмотрения апелляционной жалобы на 15 рабочих дней. Поэтому решение по апелляционной жалобе, поданной налогоплательщиком 2 июля 2012 г. получено им 3 сентября.

Налоговый орган выставил требование на 10-й рабочий день после получения решения вышестоящего налогового органа, т.е. 17 сентября, и направил его в тот же день налогоплательщику по почте. Налогоплательщик получил требование на шестой рабочий день со дня его отправки по почте заказным письмом, т.е. 25 сентября.

Последний срок для добровольного исполнения требования - 5 октября.

Таким образом, этот срок составляет больше трех месяцев после подачи апелляционной жалобы, и он более чем на два месяца превышает срок, если бы жалоба не была подана.

Сентябрь 2012 г.