Рейтинг: 4.7/5.0 (1844 проголосовавших)

Рейтинг: 4.7/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Стоимость такого перевода зависит от тарифа на обслуживание в банке. В некоторых банках за переводы взимают процент(обычно за вывод средств на личный счет). Стоимость обработки платежного поручения оператором в банке - от 20 до 100 рублей. У Сбербанка обработка платежного поручения стоит 250 рублей, вывод средств в другой банк 1%(. ), снятие 2%, обслуживание 1000 р/мес. Не лучше дела у Альфа-банка. У моего банка(Ростовский Универсальный) 30 рублей обработка платежки, а перевод средств себе на карту беспроцентный, обслуживание 400 р/месяц! Так что будьте внимательны при выборе банка.

Содержание

Также платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён.

Заполнение полейРеквизиты ИНН и КБК самые главные значения в платежках. Если они верные то платеж скорей всего пройдет. Период, статус плательщика, очередность - если в этих полях есть ошибки(не успели) то платежи всё равно почти всегда проходят, но лучше не рисковать. Штрафов за неверное заполнение платежек нет(это ваши деньги), но платеж может не пройти тогда надо будет его искать, возвращать и возможно платить пени.

Счет(номер) платежных поручений(вверху) может быть любым и можно делать их с одинаковыми номерами. Но лучше по очередности.

НДС в платежных поручениях указывают всегда в назначении платежа. Если его нет или не может быть приписывают "Без НДС".

Очередность платежа во всех примерах пятая, кроме зарплаты - там третья.

Физические лица и ИП в поле «КПП» ставят «0».

В поле Код(он же УИН) с 2015 года во всех налоговых платежках ставят 0(это ответ, где взять УИН). УИН ставят если в платежках не указан ИНН плательщика или платежи перечисляют по требования чиновников. В неналоговых ничего не ставят.

На платежном поручение внизу в верхней строчке обязательно должна быть подпись руководителя(ИП) или лица действующего по доверенности. Также если организация или ИП применяют печать то она тоже должна стоять.

В реквизите(поле) "110" распоряжения о переводе денежных средств до 2015 г. указывался показатель типа платежа("ПЕ" - уплата пени; "ПЦ" - уплата процентов). Сейчас там ничего не указывают.

С 1 Октября 2015 года вместо "ОПЕРУ-1" нужно указывать «Операционный департамент Банка России» в поле Банк получателя для госпошлин, таможенных и некоторых других платежей.

В поле платёжного поручения "Вид оп." (вид операции) всегда ставится 01.

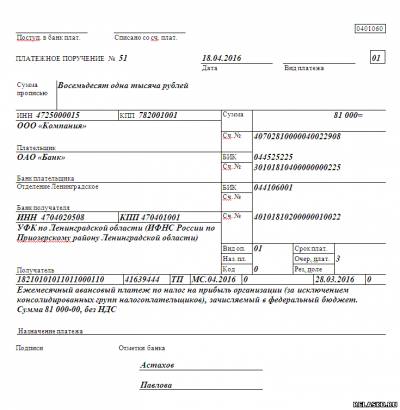

Рис.Образец заполнения налогового платежного поручения.

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2016-2017 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений бесплатно.

Чтобы создать (для печати) платежное поручение в 1С Бухгалтерии 8, надо открыть меню "Банк" – "Платежное поручение".

ИП сам себеИП в отличии от организаций может распоряжаться всей выручкой как угодно. Не имеет бухучета и кассовой дисциплины. Зачастую снять деньги в том же банке что и расчетный счет невозможно или невыгодно. Тогда можно часть или все средства перевести на любой личный счет(но только открытый на самого ИП) в другом банке - например Кукуруза, Сбербанк, Тинькофф, Альфа-банк и пр.

Сроки Следует отметить что не налоговые платежки могут быть исполнены в течении недели(если вы опоздали переделывать не надо), т.е. в банк можно смело приносить такую платежку вчерашним или позавчерашним числом.

Назначение платежа: Пополнение собственного счета. Без НДС.

Статус плательщика: Ничего не указывать т.к. статус нужен только для платежей в бюджет.

Рис.Образец заполнения платежного поручения от ИП самому себе в Бизнес Пак.

Образец платежки за товар или услугу в Excel для 2016-2017 годов может быть выставлен как с НДС так без него. Это должно быть указано в счет-фактуре от вашего поставщика. Платежное поручение ндс

Назначение платежа: Перечислены денежные средства поставщику по договору номер 12345. в т.ч. НДС 18% - 1694-92

Назначение платежа: Перечислены денежные средства за услуги по договору номер 12345. в т.ч. НДС 18% - 1694-92

Статус плательщика: Ничего не указывать т.к. статус нужен только для платежей в бюджет.

Рис.Образец заполнения платежного поручения за товар/услугу в Бизнес Пак.

Образец платежного поручения на выдачу зарплаты в Excel для 2016-2017 годов.

Назначение платежа: Выплата зарплаты работнику по трудовому договору. Без НДС.

Статус плательщика: Ничего не указывать т.к. статус нужен только для платежей в бюджет.

Рис.Образец заполнения платежного поручения на выплату зарплаты в Бизнес Пак.

Обратите внимание, что это платежка на выплату дивиденда учредителю в Excel для 2016-2017 годов, а не налога НДФЛ с дивиденда. Выплачивать дивиденды может только организация и только по данным бух.учета после выделения прибыли.

Назначение платежа: Выплата дивидендов руководителю. Без НДС.

Статус плательщика: Ничего не указывать т.к. статус нужен только для платежей в бюджет.

Рис.Образец заполнения платежного поручения на выплату дивиденда в Бизнес Пак.

Платежное поручение на уплату налогов в Excel для 2016-2017 годов. По закону свои налоги может уплачивать только сама Организация(ИП). Перечислять налоги за другое лицо запрещено(кроме тех случаев когда речь идет о налоговом агенте по НДФЛ).

Сроки Дата в налоговой платежке должна строго соответствовать сегодняшней иначе банк не примет. Платежка считается исполненной для контролирующих органов на ту дату что в ней стоит. А когда деньги поступят в налоговую для вас уже не важно. Могут и неделю идти.

С 2016 года в поле 110 не ставим ничего(было 0). См картинку.

В 106 иногда требуют писать ТП. В поле 107 некоторые банки просят писать период за который платиться налог - например ГД.00.2016. Список периодов смотрите тут .

Назначение платежа: НДФЛ с зарплаты работников. Без НДС.

Назначение платежа: НДФЛ с дивиденда учредителя. Без НДС.

Назначение платежа: Авансовый платёж по налогу на прибыль за 2015 г. Без НДС.

Основание платежа: Авансовый платёж по налогу УСН за 2015 г. Без НДС.

Платежка для пени и штрафов такая же как и при уплате налога только КБК на одну цифру отличается тут смотрите .

Статус плательщика: 01 - для организаций / 09 - для ИП. Если уплата своих налогов.

Статус плательщика: 02 - для организаций / 02 - для ИП. Если уплата налога НДФЛ(с зарплаты или дивиденда) за работников(учредителей) как налоговый агент.

Рис.Образец заполнения платежного поручения на уплату налогов в Бизнес Пак.

С 2016 года в поле 110 не ставим ничего(было 0). См картинку.

В 106 иногда требуют писать ТП. В поле 107 некоторые банки просят писать период за который платиться взнос - например ГД.00.2016. Список периодов смотрите тут .

Платежные поручения на уплату страховых взносов на ОПС(ПФР), ФОМС, ФСС в Эксель для 2016-2017 годов. Кстати у меня есть хорошие(и бесплатные) инструкции для РСВ-1 и 4-ФСС. а также .

Назначение платежа: Перечисляются взносы в ПФР на страховую часть пенсии за 2015 г. за ИП Рег.№071-058-000000. Без НДС. (взносы за ИП можно посчитать с помощью этого бесплатного калькулятора )

Назначение платежа: Перечисляются взносы в ПФР на страховую часть пенсии за 4 квартал 2015 г. за работников Рег.№071-058-000000. Без НДС. (Рекомендую калькулятор зарплаты с помощью которого можно просчитать все взносы и даже больничные и расчет отпускных )

Сроки. Дата в платежке на уплату страховых налогов должна строго соответствовать сегодняшней иначе банк не примет. Платежка считается исполненной для контролирующих органов на ту дату что в ней стоит. А когда деньги поступят в фонды для вас уже не важно. Могут и неделю идти.

Платежное поручение пени и штрафы такое же как и при уплате налога только КБК на одну цифру отличается тут смотрите .

Статус плательщика: 08 - для ИП. Если уплата страховых взносов за самого ИП.

Статус плательщика: 14 - для организаций / 14 - для ИП. Если уплата страховых взносов за работников.

Рис.Образец заполнения платежного поручения на уплату страховых взносов в ПФР в Бизнес Пак.

Напомню что все эти платежки можно редактировать в Экселе или с помощью этой бесплатной программы: Бизнес Пак .

ДругиеСформировать квитанцию на уплату госпошлины можно на сайте ФНС (например, выписка из ЕГРЮЛ). Там же можно посмотреть данные для платежки для госпошлины.

С помощью этого онлайн-сервиса можно также сформировать платежки, вести налоговый учет на УСН и ЕНВД, 4-ФСС, РСВ-1, подавать любую отчетность через интернет и пр.(от 150 р/мес.). 30 дней бесплатно. При первой оплате(по этой ссылке ) три месяца в подарок.

Скачать образец заполнения платежное поручение 2016 года

Это важно знать для каждой бухгалтерии любого предприятия.

Оформлять платежки по налогам и взносам в 2016 году надо будет по новым правилам. Ключевые изменения в платежные поручения с 2016 года приняты в написании ИНН, КПП и КБК.

Новые правила заполнения платежек ввел Минфин России приказом от 23.09.15 № 148н. Вступают в силу изменения в платежных поручениях с 28 марта 2016 года.

Заполнение ИНН и КПП в платежном поручении с 2016 года

Минфин России приказом от 23.09.15 № 148н четко определил, сколько знаков писать в ИНН, КПП и КБК платежного поручения по налогам и взносам с 28 марта 2016 года. ИНН не может начинаться с 00, а КБК не должен состоять лишь из нулей.

В приказе уточняется, что в платежках компании ИНН не может превышать 10 знаков, а в поручениях «физиков» — 12 знаков. При этом первый и второй знаки не могут быть нулевыми. Если в поручении записано 0057530474, то банк не пропустит платежку. Все цифры ИНН платежного поручения тоже не могут быть нулями. Аналогичные правила предусмотрены для КПП.

КПП платежного поручения должен состоять строго из девяти знаков и не может состоять только из нулей. Если у компании нет ИНН и КПП, новые правила допускают поставить код иностранной организации из свидетельства о постановке на учет. Он состоит из пяти цифр. В то же время код иностранной организации — это часть ИНН, с 5-го по 9-й знак (гл. 4 приложения 1 к приказу ФНС России от 29.06.12 № ММВ-7-6/435@). Поэтому если у зарубежной компании есть код, то должен быть также ИНН.

КБК, ОКТМО и УИН в платежном поручении с 2016 года

Количество цифр уточнено для КБК (20), ОКТМО (8 или 11) и уникального идентификатора начислений УИН (20 или 25).

УИН в платежном поручении с 2016 года надо заполнять, если компания платит налоги и взносы по требованию. Ведь именно из этого документа можно взять код. В остальных случаях в поле 22 надо поставить значение «0». Раньше такие разъяснения давал Минфин в письме от 18.04.14 № 02-08-12/18188. С 28 марта 2016 года это будет четко прописано в правилах заполнения платежных поручений.

Если налоги или взносы платит предприниматель (статус плательщика 09–14 в поле 101) и в платежке нет УИН, то надо обязательно заполнить ИНН.

Новые правила заполнения платежных поручений в 2016 году гарантируют, что программа банка не пропустит платежку с неверным числом знаков или явной ошибкой. А значит, налоги и взносы будут реже теряться.

Образец заполнения платежного поручения с 2016 года

Мы учли все изменения в правилах заполнения платежек и подготовили образец платежного поручения с 28 марта 2016 года. Ниже вы можете скачать образец заполнения платежного поручения с 2016.

Видео: Как заполнить платежку по новым правилам

Довольно часто приходится слышать возмущения от индивидуальных предпринимателей, когда говоришь им, что ИП по отношению к своим работникам является налоговым агентом. В ответ получаешь гневный возглас: "Я не агент!". Приходится успокаивать таких клиентов, говоря им, что этот статус никакого отношения к тайному сотрудничеству с органами не имеет. Само государство сделало всех без исключения работодателей своими агентами по удержанию и перечислению налога с доходов физических лиц. Причем, как за своих трудоустроенных работников, так и работающих по договорам ГПХ .

Таким образом, статус ИП в платежном поручении НДФЛ за работника должен быть "02". Эти две цифры в поле "101" и указывают на то, что составитель платежного документа является налоговым агентом. Не поддавайтесь на провокации, если где-то встретите другой образец, особенно на бухгалтерских форумах.

Образцы платежек НДФЛ ИП за работниковИндивидуальный предприниматель может перечислять налог с доходов работников, исчисленный самостоятельно. Но иногда возникает задолженность и её нужно уплачивать. Образцы заполнения платежек в этих случаях различаются. Мы последовательно приводим для вас все примеры с фото поручений.

Налог перечисляемый каждый месяц или разовые удержанияНДФЛ за работников уплачивается, как правило, один раз за прошедший месяц. Однако иногда бывают ситуации и разового удержания налога. Тогда его нужно перечислить в тот же день. Информация в реквизитах платежного документа от этого не меняется.

Заполнение основных реквизитов поручения по НДФЛ за работников ИП

КБК пени по НДФЛ 2016год не изменил, однако контроль за полнотой начисления и уплаты НДФЛ усилился. В случае просрочки внесения налогового платежа в бюджет необходимо перечислить пени по налогу, используя верный КБК.

Порядок уплаты НДФЛНовшества налогового законодательства 2016 года затронули и НДФЛ. Начисление налога, облагаемого по ставке 13%, согласно п. 3 ст. 226 НК РФ, происходит на дату получения дохода, а его перечисление в бюджет ? не позже следующего дня после выплаты (п. 6 ст. 226 НК РФ).

Если доходы – это отпускные суммы или выплаты пособий по больничным листам, перечисление НДФЛ может быть совершено в последний день месяца (п. 6 ст.226 НК РФ).

Согласно ст. 223 доход в целях расчета НДФЛ возникает, как правило, в момент его получения. Однако есть и другие ситуации: при утверждении авансового отчета работника, при получении заемных средств, в результате чего происходит экономия на процентах, доход возникает в последний день месяца (п. 6–7 ст. 223 ТК РФ).

Отчетность по НДФЛНачиная с 2016 года отчитываться по НДФЛ придется не только ежегодно, но и ежеквартально. Нововведения затрагивают налоговых агентов, являющихся юр- и физлицами и имеющих в штате наемных работников.

Предоставляются сведения в контролирующие органы с 1 квартала 2016 года по итогам каждого квартала в последний день следующего месяца. Новая форма отчетности 6-НДФЛ, предусмотренная для этих целей, содержит обобщающую информацию по налогу в целом по предприятию.

При этом ежегодная обязанность предоставления справок о работниках 2-НДФЛ (а также деклараций по формам 3-НДФЛ и 4-НДФЛ для физлиц и ИП) остается прежней.

КБК на пени по НДФЛ в 2016 годуВведение новых форм отчетности по НДФЛ можно рассматривать как усиление администрирования полноты и сроков уплаты налога.

При этом несвоевременная сдача отчетности, согласно ст. 126 НК РФ, чревата получением фирмой штрафа в размере 1000 рублей за каждый месяц (за форму 6-НДФЛ), 200 рублей за каждую справку 2-НДЛФ. Передача неверных сведений, согласно ст. 126.1 НК РФ, повлечет наступление ответственности в размере 500 рублей за каждый некорректно оформленный отчет.

А вот в случае просрочки платежа по НДФЛ фирме придется не только погасить задолженность, но и перечислить пени. КБК на перечисление пеней остались прежними:

Несвоевременная уплата налога влечет за собой дополнительную налоговую ответственность в виде обязательных выплат пеней. Неверно указанный КБК при перечислении платежей, в том числе и пени, может повлечь за собой споры с налоговыми органами.

| Автор: ZvOnOk* | 27 Апр 2016, 06:41

Порядок наполнения платежного поручения в пфр в 2016 году 1.статус плательщика (поле 101). Налоговые проверки в 2016 году 16 практических советов для.).

Порядок наполнения платежного поручения в пфр в 2016 году 1.статус плательщика (поле 101). Налоговые проверки в 2016 году 16 практических советов для.).

Пеня уплачивается после полного погашения задолженности, от этого плательщик налогов не освобождается. Ваш каждомесячный доход до вычета ндфл 66334руб. эталон платежного поручения в пфр в 2016 году для ип (фиксированные взносы) бухгалтерских новостей очень много, а времени на их поиск очень не достаточно.

Памятка по заполнению платежного поручения в 2016 годуВ пфр в 2016 году платежное поручение на уплату одного страхового.  Документ нужно составить в 4-х экземплярах, которые подаются в банк плательщика налогов, 2 штуки в муниципальные структуры и один остается у плательщика.

Документ нужно составить в 4-х экземплярах, которые подаются в банк плательщика налогов, 2 штуки в муниципальные структуры и один остается у плательщика.

неувязка электрической декларации по ндс, пути решения главные налоговые претензии по ндс и налогу на прибыль. При выплате другой пени кредитор выбирает без помощи других, что выплачивать неустойку либо убытки. Код экономной систематизации по уплате пени по облегченному режиму в 2016 году остался прежним.

эталон наполнения в пфр, фсс и другие фонды поможет верно заполнить этот документ. Уплата пени в пфр эталон платежки-2016. Бланк платежного поручения должен содержать информацию о наименовании документа и коде формы, его номере и дате составления, а также виде платежа.

Одним из методов таковой борьбы будет являться рассылка в адресок работодателей листовок с информацией о последствиях выплаты сероватой заработной платы. При этом наполнение платежного поручения на уплату пени имеет некие особенности. бессчетные конфигурации законодательства и правоприменительной практики, неоднозначность толкования норм и рядовая невнимательность могут повлечь наличие ошибок.

Сроки уплаты страховых взносов в пфр в 2016 году.для бизнесменов правила наполнения пенсионных платежек тоже поменялись. Интересует пени в пфр эталон платежки 2016.

При перечислении средств по требованию фондов нужно отражать тот уникальный код, который указан работниками фонда в собственном требовании.

При перечислении средств по требованию фондов нужно отражать тот уникальный код, который указан работниками фонда в собственном требовании.

Пока центробанк просит ставить в поле тип платежа значение 0 (письмо от 30. Памятка по наполнению платежного поручения в 2016 году. эталон платежки уплата пени по фиксированным взносам в пфр. Платежное поручение 2016 его эталон скачать.уин присваивается фондом и указывается в требовании об уплате взносов (штрафов, пени). А зашел бы на веб-сайт арбитражного суда и поглядел бы там пример реквизитов.

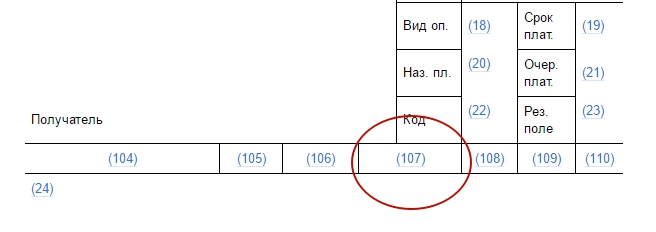

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата. Недавно ФНС выпустила письмо от 12.07.2016 № ЗН-4-1/12498, в котором сообщила, что на уплату НДФЛ налоговым агентам следует заполнять несколько платежек. Что по новым правилам заполнения платежек теперь указывать поле 107? Можно ли продолжить составлять одну платежку? Давайте разбираться.

Вводная информацияЗаполнять поле 107 нужно для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, если такая дата установлена Налоговым кодексом РФ (п. 8 Правил, утв. приказом Минфина России от 12.11. 2013 № 107н).

В поле 107 проставляется 10-значный код налогового периода. Первые два знака – это период уплаты налога. К примеру, для ежеквартальных – КВ, ежемесячных – МС, годовых – ГД.

Четвертый и пятый знак – это номер налогового периода. Например, если налог уплачивается за август, указывается «08».

Знаки с седьмого по десятый обозначают год. В третьем и шестом знаке всегда ставятся точки. Для примера — КВ.03.2016.

Новое разъяснение ФНС о поле 107В письме ФНС от 12.07.2016 № ЗН-4-1/12498 сообщается, что налоговому агенту следует составлять несколько платежных поручений, если перечисляется НДФЛ с разными сроками платежа.

Таким образом, ФНС, по сути, рекомендует новые правила заполнения платежных поручений уже с июля 2016 года. Ведь ранее подобных требований со стороны налоговиков не было. Однако после появления этих рекомендаций у бухгалтеров появились вопросы о том, что именно вписывать поле 107.

Что именно теперь указывать в поле 107При уплате НДФЛ налоговое законодательство устанавливает несколько сроков платежа и по каждому этому сроку есть конкретная дата уплаты (См. «Срок уплаты НДФЛ »).

Вот несколько примеров.

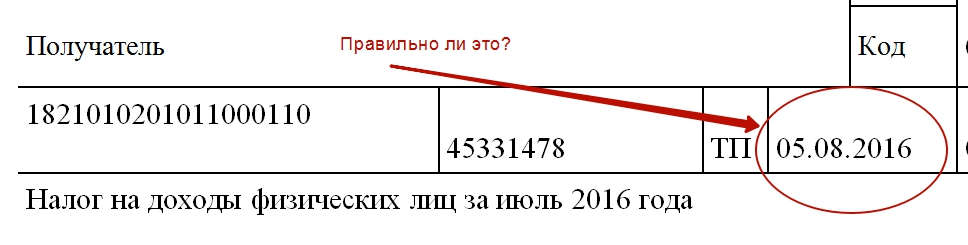

НДФЛ по заработной плате, премиям и материальной выгоде нужно перечислять в бюджет не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ).

Пример.

Зарплату за июль работодатель выплатил сотрудникам 4 августа 2016 года. В этом случае датой получения дохода станет 31 июля, датой удержания налога – 4 августа. А последней датой, когда НДФЛ должен быть перечислен в бюджет – 5 августа 2016 года. Значит ли это, что в платежке нужно поставить 05.08.2016?

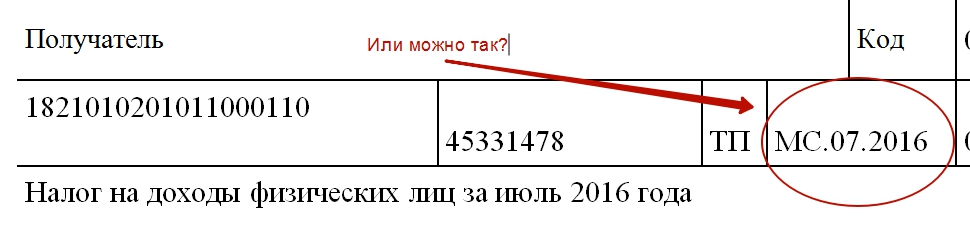

Или же в поле 107 платежного поручения можно указать «МС.07.2016», чтобы было понятно, что это налог за июль?

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ).

Пример.

Сотрудник уходит в отпуск с 25 августа по 15 сентября 2016 года. Отпускные ему были выплачены 15 августа. В этом случае датой получения дохода и датой удержания НДФЛ является 15 августа, а последней датой, когда налог должен быть перечислен в бюджет — 31 августа 2016 года. Правильно ли будет, если в поле 107 платежки на уплату НДФЛ отметить 31.08.2016? Или же следует указать «МС.08.2016»?

В правилах заполнения платежных поручений нет однозначного ответа на этих вопросы. Поэтому выскажем свое мнение о том, как можно исполнить новые рекомендации, приведенные в письме ФНС от 12.07.2016 № ЗН-4-1/12498.

Наше мнение: опирайтесь на месяц возникновения доходаМы считаем, что указывать конкретную дату в платежных поручениях не нужно. Ведь, скорее всего, налоговым инспекциям главное не собрать массу информации о разных датах, а понять, за какой именно период был уплачен НДФЛ и сверить его с расчетом 6-НДФЛ. И если так, то бухгалтерам, на наш взгляд, нужно опираться именно на месяц, в котором у работников возник налогооблагаемый доход.

Чтобы определить, к какому месяцу относится НДФЛ, ориентируйтесь на дату признания дохода по статье 223 НК РФ. Например, для зарплаты это последний день месяца, за который выдают деньги. Для отпускных и больничных — день выплаты (ст. 223 НК РФ). Поясним с примерами и образцами платежек.

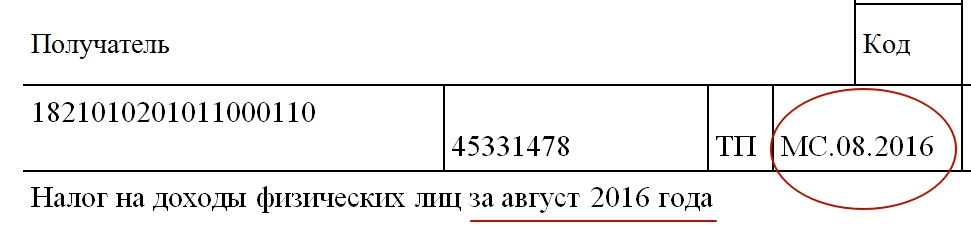

Заработная платаИз пункта 2 статьи 223 НК РФ следует, что зарплата становится доходом в последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому впишите в поле 107 номер месяца, за который начислена зарплату. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре. И это, по нашему мнению, будет правильно.

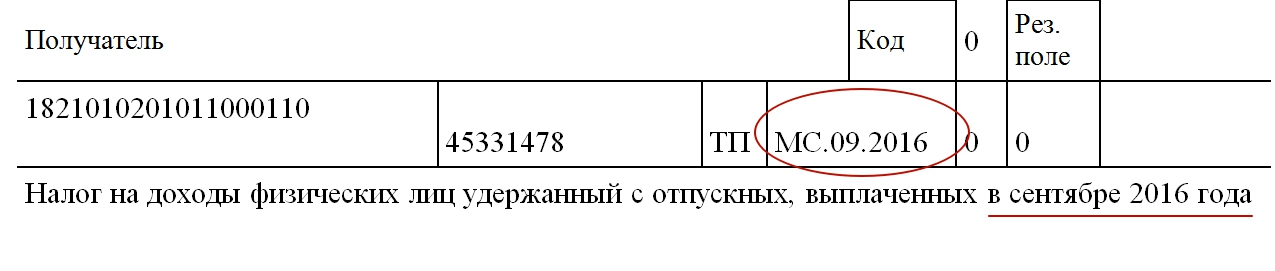

Отпускные становятся доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016». Даже если отпуск «перейдет» на октябрь.

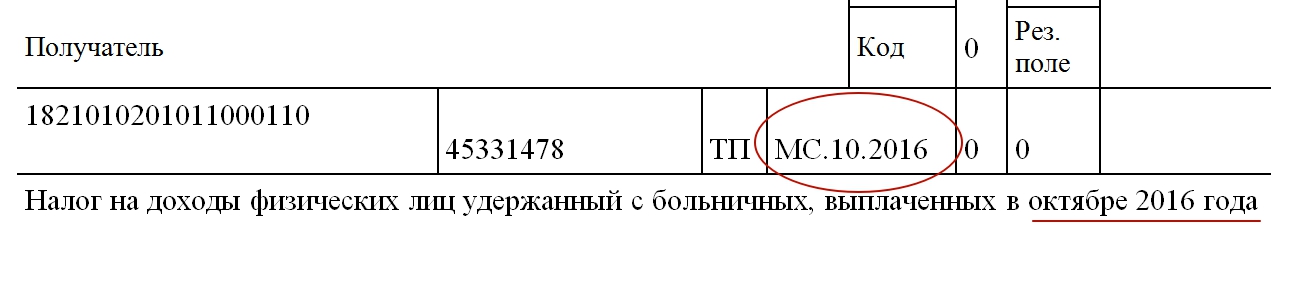

Отпускные становятся доходом в последний день месяца, в котором они выплачены (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в октябре 2016 года, то в поле 107 платежки нужно заполнить — «МС.10.2016». И тем самым показать, что отпускные выплачены в десятом месяце 2016 года.

Иногда у работников возникает доход в виде материальной выгоды, например, от полученного займа. Чтобы перечислить с него подоходный налог в поле 107 платежного поручения заполните месяц, в последний день которого, у человека возникла материальная выгода. К примеру, если материальная выгода от пользования займом возникла в ноябре 2016, то заполните поле 107 так:

Заполнять поле 107 налоговым агентам требуется и в ситуации, когда погашаются долги по НДФЛ. Если организация погашает долг по своей инициативе (добровольно), то в поле 107 указывайте месяц, за который погашается задолженность. А в поле 106 поставьте код ЗД. Этот код будет означать, что это не текущий платеж, а именно погашение задолженности. Допустим, если погашаете долг по НДФЛ за апрель 2016 года, то платежку составьте так:

Если же гасите долг по требованию ИФНС, то укажите в поле 107 дату, не позднее которой нужно перечислить платеж, в поле 106 отметьте «ТП» и впишите КБК для пеней — 182 1 01 02010 01 2100 110. Также см. «УИН в платежных поручениях: образец ».

Как заполнять поле 107 в неоднозначных ситуацияхТеперь давайте рассмотрим несколько распространенных ситуаций по заполнению поля 107 при перечислении НДФЛ.

Ситуация 1. Зарплата и отпускные одновременноВ августе организация одновременно выдала зарплату за июль и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода — это последний день месяца, за который она начислена. Для отпускных — это день выдачи денег. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.07.2016», а в поле 107 по налогу с отпускных – «МС.08.2016». Так будет однозначно ясно налог за какой месяц вы переводите. И такой подход будет отвечать новым рекомендациям налоговиков.

Ситуация 2. Зарплата и больничные одновременноВ сентябре организация одновременно выдала зарплату за август и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода — это последний день месяца, за который она начислена. Для отпускных — это день выплаты денежных средств. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.08.2016», а в поле 107 по налогу с отпускных – «МС.09.2016».

Ситуация 3. Отпускные выданы в другом месяцеРаботник уходит в отпуск 1 сентября, а отпускные выдали 29 августа.

Решение. В отношении отпускных дата дохода — это день выдачи денег. В каком месяце сотрудник отдыхает, не имеет значения. Поэтому в поле 107 платежки на перечисление НДФЛ с отпускных укажите «МС.08.2016». То есть, покажите, что отпускные вы выдали именно в августе 2016 года.

Ситуация 4. Зарплата и премия одновременноВ августе одновременно выдана зарплата и премия за июль. Также см. «Как отразить выплату премии в расчете 6-НДФЛ ».

Решение. Зарплата становится доходом в последний день месяца, за который она начислена. То есть, в нашем случае – в последний день июля. Премия же становится доходом непосредственно в день ее выплаты. Поэтому премия — это доход августа. В такой ситуации налоговому агенту нужно составить две платежки. По налогу с зарплаты в поле 107 укажите «МС.07.2016», а по налогу с премии «МС.08.2016». Объединять премии и зарплату в одну платежку не нужно. Тем более, что премии и зарплату в в расчете 6-НДФЛ также разделяют (См. «Как отразить выплату премии в расчете 6-НДФЛ «)

Аналогичным образом поступайте и при выплате квартальных премий. Квартальные премии также определяются как доход в день выплаты. Соответственно, по ним также делайте отдельные платежки. Также см. «Сроки выплаты премий по новому закону о зарплате: что изменилось ».

Ситуация 5: выплаты подрядчикамПодрядчику в сентябре выдали вознаграждение за услуги, оказанные в августе.

Решение. Дата получения дохода по гражданско-правовому договору — это день выдачи денег. Это день пришелся на сентябрь. Поэтому в платежке на уплату НДФЛ в поле 107 впишите «МС.09.2016».

Ситуация 6: суточныеВ августе работник получил сверхнормативные суточные, связанные с его командировкой. С них нужно удержать НДФЛ. Авансовый отчет по итогам командировке утвердили в сентябре 2016 года. Налог удержали из зарплаты за сентябрь.

Решение. Дата получения дохода по сверхнормативным суточным — последний день месяца, в котором утвердили авансовый отчет по командировке (пп. 6 п. 1 ст. 223 НК РФ). По зарплате дата дохода — последний день месяца, за который выдали деньги (п.2 ст. 223 НК РФ). То есть, в обоих случаях – последний день месяца. Поэтому, по нашему мнению, можно составить одну платежку и в поле 107 отметить «МС. 09.2016». Ведь налоговики в своих разъяснениях не говорили о том, что на разные платежки нужно делить налог и одинаковыми сроками уплаты.

ВыводыСреди бухгалтеров также есть мнение, что после появления письма ФНС от 12.07.2016 № ЗН-4-1/12498 в платежках следует указывать конкретные даты, не позднее которых организация или ИП должны заплатить НДФЛ. Например, перечислить НДФЛ с отпускных, выданных в сентябре нужно до конца месяца. Поэтому в поле 107 при уплате НДФЛ с отпускных нужно поставить «30.09.2016». Перечислить НДФЛ с выплаченной зарплаты нужно на следующий день. Значит, если зарплату выдали, допустим, 5 сентября, то в поле 107 нужно указать следующий день, то есть «06.09.2016». Такой вариант тоже имеет право на существование. Более того, не исключаем, что он является верным и не вызовет претензий со стороны ИФНС. Но официальных разъяснений на этот счет пока, к сожалению, нет.

По нашему мнению, перед тем как принять окончательное решение о том, что именно писать в поле 107, все же, имеет смысл запросить разъяснения в своей ИФНС. Но в любом случае, имейте в виду: инспекторы не вправе штрафовать налогового агента или начислять пени, если налог уплачен в срок и платеж попал в бюджет.

Более того, если налоговый агент, допустим, выплатил зарплату и отпускные в один день и заполнил лишь одно платежное поручение, то это нельзя считать нарушением или ошибкой, если платеж поступит в бюджет на верный КБК. См. «КБК для перечисления НДФЛ за сотрудников в 2016 году ». При этом, повторимся, что налоговики, скорее всего, планируют соотносить данные из поля 107 с расчетами 6-НДФЛ. И если программа налоговиков не сможет состыковать начисленный и перечисленный налог, то инспекция может запросить пояснения, попросить уточнить расчет или реквизиты платежки.

В этой рубрике мы расскажем, как заполнить платежное поручение в 2016 году (образец), как поменялись правила заполнения платежек с 28 марта 2016 года, и что писать в каждом поле платежки. Оформлять платежи в бюджет нужно особо внимательно, ведь любая ошибка приведет к тому, что платеж не попадет в лицевые счета налоговиков, и за вашей компанией образуется задолженность.

Плательщики налога на прибыль должны уплатить налог не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ). И авансовые платежи по сроку в зависимости от того, какой способ расчета авансовых платежей выбрал плательщик. Мы учли все изменения 2016 года и подготовили платежное поручение (налог на прибыль в 2016 году образец). 18334

НДС перечисляется каждый месяц равными долями. Поэтому очень важно заполнить все поля платежного поручения по НДС без ошибок. Иначе налоговики не засчитают уплату и начнут взыскивать задолженность. Смотрите образец заполнения платежного поручения по НДС в 2016 году. 38618

Новые правила заполнения платежек с июля 2016 года заставляют бухгалтера оформлять больше платежек. Это касается уплаты НДФЛ и налоговых долгов. 43581

С 28 марта 2016 года платежки заполняются по новым правилам. Мы подготовили образец заполнения платежного поручения по НДФЛ в 2016 году. Используйте его, чтобы ваши платежи доходили до инспекции своевременно. 43800

Этим летом Налоговый кодекс опять перекроили. Поэтому главбуху во 2-м полугодии придется использовать новые документы, чтобы налоговики не придирались к расчетам и декларациям. 2743

НДФЛ (Налог на доходы физических лиц, подоходный налог)

Порядок уплаты страховых взносов

Суды пришли к верному выводу о том, что реализация права на вычет на сумму фиксированного платежа по страховым взносам за соответствующий налоговый (отчетный) период не может ставиться в зависимость от даты фактической уплаты этих страховых взносов налогоплательщиками ЕНВД.

Суммы, направленные обществом на празднование Дня медика и Новогоднего праздника, не подлежат включению в базу для исчисления страховых взносов.