Рейтинг: 4.7/5.0 (1850 проголосовавших)

Рейтинг: 4.7/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

Оплата счетов другим лицом гражданских правоотношений безусловно вызовет вопрос получателя и исполнителя платежа. Чтобы логически произвести оплату иным субъектом, нужно воспользоваться возможностью, предоставляемой государством. Доверенность на оплату услуг оформить не долго, если знать как это делать. На этой странице ресурса мы постараемся наиболее полно раскрыть данное направление. Вместе с тем, здесь есть возможность бесплатно скачать образец данного документа и применить его в собственной практике.

Оплату может произвести физическое лицо от имени юридического или физического. Это могут быть различные платежи: налоги, государственные пошлины и другие. Самое главное, при оформлении платежа сделать ссылку на правовой документ, позволяющий совершение оплаты услуг. Когда логическая цепочка прослеживается, ни у кого не возникнет вопросов в легитимности процедуры.

Обязательные пункты доверенности на оплату услугДругие новости по теме:

Доверенность — документ, выдаваемый одним лицом другому для представительства перед третьим лицом. В соответствии с законодательством России доверенность может быть как в простой письменной форме, так и нотариально удостоверенной.

Статья 185 ГК. Доверенность1. Доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. Письменное уполномочие на совершение сделки представителем может быть представлено представляемым непосредственно соответствующему третьему лицу.

2. Доверенность на совершение сделок, требующих нотариальной формы, должна быть нотариально удостоверена, за исключением случаев, предусмотренных законом.

3. К нотариально удостоверенным доверенностям приравниваются:

1) доверенности военнослужащих и других лиц, находящихся на излечении в госпиталях, санаториях и других военно-лечебных учреждениях, удостоверенные начальником такого учреждения, его заместителем по медицинской части, старшим или дежурным врачом;

2) доверенности военнослужащих, а в пунктах дислокации воинских частей, соединений, учреждений и военно-учебных заведений, где нет нотариальных контор и других органов, совершающих нотариальные действия, также доверенности рабочих и служащих, членов их семей и членов семей военнослужащих, удостоверенные командиром (начальником) этих части, соединения, учреждения или заведения;

3) доверенности лиц, находящихся в местах лишения свободы, удостоверенные начальником соответствующего места лишения свободы;

4) доверенности совершеннолетних дееспособных граждан, находящихся в учреждениях социальной защиты населения, удостоверенные администрацией этого учреждения или руководителем (его заместителем) соответствующего органа социальной защиты населения.

4. Доверенность на получение заработной платы и иных платежей, связанных с трудовыми отношениями, на получение вознаграждения авторов и изобретателей, пенсий, пособий и стипендий, вкладов граждан в банках и на получение корреспонденции, в том числе денежной и посылочной, может быть удостоверена также организацией, в которой доверитель работает или учится, жилищно-эксплуатационной организацией по месту его жительства и администрацией стационарного лечебного учреждения, в котором он находится на излечении.

Доверенность на получение представителем гражданина его вклада в банке, денежных средств с его банковского счета, адресованной ему корреспонденции в организациях связи, а также на совершение от имени гражданина иных сделок, указанных в абзаце первом настоящего пункта, может быть удостоверена соответствующими банком или организацией связи. Такая доверенность удостоверяется бесплатно.

5. Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой организации.

Доверенность от имени юридического лица, основанного на государственной или муниципальной собственности, на получение или выдачу денег и других имущественных ценностей должна быть подписана также главным (старшим) бухгалтером этой организации.

1. Срок действия доверенности не может превышать трех лет. Если срок в доверенности не указан, она сохраняет силу в течение года со дня ее совершения.

Доверенность, в которой не указана дата ее совершения, ничтожна.

2. Удостоверенная нотариусом доверенность, предназначенная для совершения действий за границей и не содержащая указание о сроке ее действия, сохраняет силу до ее отмены лицом, выдавшим доверенность.

1. Лицо, которому выдана доверенность, должно лично совершать те действия, на которые оно уполномочено. Оно может передоверить их совершение другому лицу, если уполномочено на это доверенностью либо вынуждено к этому силою обстоятельств для охраны интересов выдавшего доверенность.

2. Передавший полномочия другому лицу должен известить об этом выдавшего доверенность и сообщить ему необходимые сведения о лице, которому переданы полномочия. Неисполнение этой обязанности возлагает на передавшего полномочия ответственность за действия лица, которому он передал полномочия, как за свои собственные.

3. Доверенность, выдаваемая в порядке передоверия, должна быть нотариально удостоверена, за исключением случаев, предусмотренных пунктом 4 статьи 185 настоящего Кодекса.

4. Срок действия доверенности, выданной в порядке передоверия, не может превышать срока действия доверенности, на основании которой она выдана.

1. Действие доверенности прекращается вследствие:

1) истечения срока доверенности;

2) отмены доверенности лицом, выдавшим ее;

3) отказа лица, которому выдана доверенность;

4) прекращения юридического лица, от имени которого выдана доверенность;

5) прекращения юридического лица, которому выдана доверенность;

6) смерти гражданина, выдавшего доверенность, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

7) смерти гражданина, которому выдана доверенность, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим.

2. Лицо, выдавшее доверенность, может во всякое время отменить доверенность или передоверие, а лицо, которому доверенность выдана, - отказаться от нее. Соглашение об отказе от этих прав ничтожно.

3. С прекращением доверенности теряет силу передоверие.

1. Лицо, выдавшее доверенность и впоследствии отменившее ее, обязано известить об отмене лицо, которому доверенность выдана, а также известных ему третьих лиц, для представительства перед которыми дана доверенность. Такая же обязанность возлагается на правопреемников лица, выдавшего доверенность, в случаях ее прекращения по основаниям, предусмотренным в подпунктах 4 и 6 пункта 1 статьи 188 настоящего Кодекса.

2. Права и обязанности, возникшие в результате действий лица, которому выдана доверенность, до того, как это лицо узнало или должно было узнать о ее прекращении, сохраняют силу для выдавшего доверенность и его правопреемников в отношении третьих лиц. Это правило не применяется, если третье лицо знало или должно было знать, что действие доверенности прекратилось.

3. По прекращении доверенности лицо, которому она выдана, или его правопреемники обязаны немедленно вернуть доверенность.

Добрый день. На расч.сч. инкассовое и арест приставов. Нам нужно заплатить госпошлину в суд за кассационную жалобу.Госпошлину оплатил наш генеральный директор - в квитанции написали - Пупкин В.И. за ООО АВС по делу такому-то. Но суд вернул нам назад эту квитанцию,сославшись на

п.п.1,2,5 ст.45

ст.333.17 НК РФ

п. 3 ст.333.18 НК РФ.

гл.25.3 НК РФ

В одной из тем прочитанной здесь поняла,что мы могли так поступить. На какой именно НПА нам сослаться и нужно ли приложить к квитанции какие - либо долкументы,подтверждающие,что Пупкин у нас директор?

ОтветВ соответствии со ст. 333.17 НК РФ госпошлина должна быть уплачена лицом, обратившимся за совершением юридически значимых действий.

Частью 4 ст. 59 Арбитражного процессуального кодекса РФ предусмотрено, что дела организаций ведут в арбитражном суде их органы, действующие в соответствии с федеральным законом, иным нормативным правовым актом или учредительными документами организаций.

Полномочия руководителей, действующих от имени организаций должны подтверждаются представляемыми суду документами, удостоверяющими их служебное положение, а также учредительными и иными документами (ч. 1 ст. 61 АПК РФ).

На основании пп. 1 п. 3 ст. 40 Федерального закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» единоличный исполнительный орган общества без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки.

В п. 18 Информационного письма Президиума ВАС РФ от 25.05.2005 г. № 91 «О некоторых вопросах применения арбитражными судами главы 25.3 Налогового кодекса Российской Федерации» указано, что в соответствии с положениями налогового законодательства плательщик государственной пошлины обязан самостоятельно, то есть от своего имени, уплатить ее в бюджет, если иное не установлено законодательством о налогах и сборах. Уплата государственной пошлины иным лицом за истца (заявителя) законодательством не предусмотрена.

В Информационном письме от 29.05.2007 г. № 118 «Об уплате государственной пошлины российскими и иностранными лицами через представителей» Президиум ВАС РФ отметил, что госпошлина может быть уплачена представителем от имени представляемого. Уплата пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого. Уплата пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

Таким образом, наблюдается противоречие в позиции Президиума ВАС РФ по данному вопросу, в результате чего подлежит применению более поздняя позиция Президиума ВАС РФ, согласно которой государственная пошлина может быть уплачена представителем от имени представляемого.

Следовательно государственная пошлина может быть уплачена физлицом, действующим на основании учредительных документов или доверенности, но при этом к платежному документу должны быть приложены доказательства принадлежности организации денежных средств, предназначенных для уплаты государственной пошлины. При этом в платежном документе на перечисление суммы государственной пошлины должно быть указано, что плательщик действует от имени представляемого.

город Москва «___»__________ 201_ г.

Я/Мы ___________________________________________________________,

(полностью: фамилия, имя, отчество)

____________________________________________________________________,

паспорт серия _______ № ___________, выдан __________________________

_________________________________________ «____» _________________ _____г. проживающий по адресу:_______________ _______________________

____________________________________________________________________,

паспорт серия ______ № __________, выдан _____________________________

_______________________________________ «______» ___________________ _____г. прожив. по адресу: ___________________________________________

____________________________________________________________________,

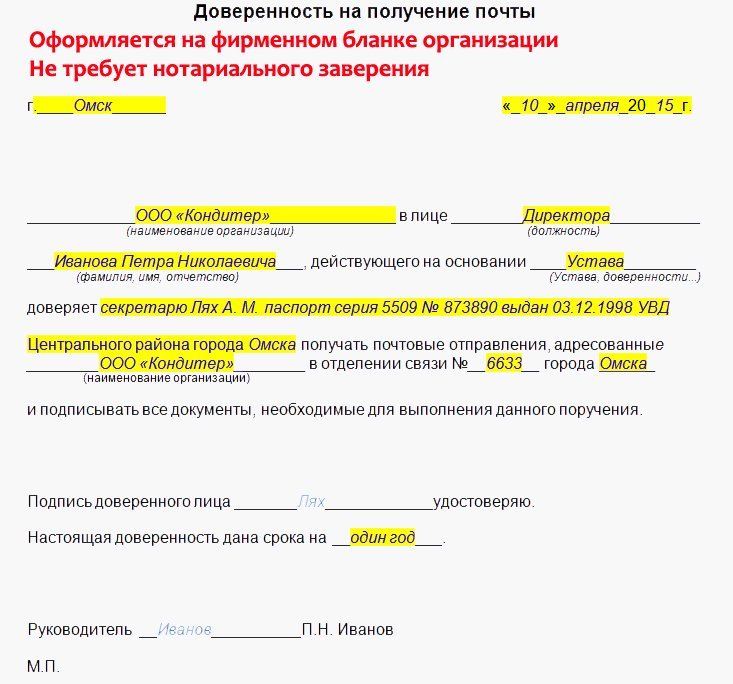

доверяю гр. ____________________________________________________,

проживающему по адресу: ____________________________________________,

и/или гр.________________________________________________________,

проживающему по адресу: ____________________________________________,

произвести от моего имени расчеты с ООО «_________________» по Договору № _______________ от «____» _____________201__г. в т.ч. оплату услуг с правом получения в ООО «__________________» соответствующих документов в подтверждение оплаты по указанному договору, а также с правом получения любых документов, связанных с оказанием мне ООО «___________________» услуг по Договору №_______________ от «____» _____________201___г.

Весь образец доверенности на оплату услуг размещен в прикрепленном файле.

Госпошлину за фирму вправе уплатить ее представители (юридические и физические лица). При этом оплату нужно обосновать, правильно оформив документы.

Нередко фирме приходится обращаться в государственные органы за совершением в отношении нее юридически значимых действий. Например, нужно провести госрегистрацию изменений, вносимых в учредительные документы, обратиться в суд с иском, совершить нотариальные действия и прочее. За все эти услуги взимают государственную пошлину (ст. 333.16 НК РФ). Может возникнуть ситуация, когда у компании недостаточно денежных средств на расчетном счете, их нет вовсе или наложен арест на счета в банках. Решение проблемы есть: госпошлину может заплатить уполномоченный представитель.

Кто исполнит обязанности?По общему правилу, фирма должна самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах (п. 1 ст. 45 НК РФ). Государственная пошлина — это федеральный налог (п. 10 ст. 13 НК РФ). В Налоговом кодексе сказано, что она должна быть уплачена лицом, обратившимся за совершением юридически значимых действий (ст. 333.17 НК РФ). При этом компания может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя (если иное не предусмотрено Налоговым кодексом) (п. 1 ст. 26 НК РФ). Законными представителями фирмы признаются лица, обладающие правом представлять ее на основании закона или учредительных документов.

Уполномоченные представители действуют на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 1 ст. 27, пп. 1, 3 ст. 29 НК РФ, ст. 185 ГК РФ).

Кто вправе платить?Ранее Конституционный суд РФ указывал (определение КС РФ от 22.01.2004 № 41-О), что представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств фирмы. То есть, по правовому смыслу таких отношений, документы на уплату налога должны исходить от фирмы и быть подписаны ее сотрудниками. Такой вывод вызывал у компаний вопросы. Получалось, что представитель не может заплатить госпошлину из собственных средств при отсутствии денег у фирмы. Позднее Высший Арбитражный Суд РФ разъяснил следующее.

Вставка из документа:

Информационное письмо Президиума ВАС РФ от 29 мая 2007 г. № 118

<. > государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Уплата государственной пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

Таким образом, уплата государственной пошлины с банковского счета представителя-юрлица прекращает обязанность представляемой стороны. При этом в платежном документе на перечисление суммы госпошлины в бюджет должно быть указано, что плательщик действует от имени представляемого (см. образец 1).

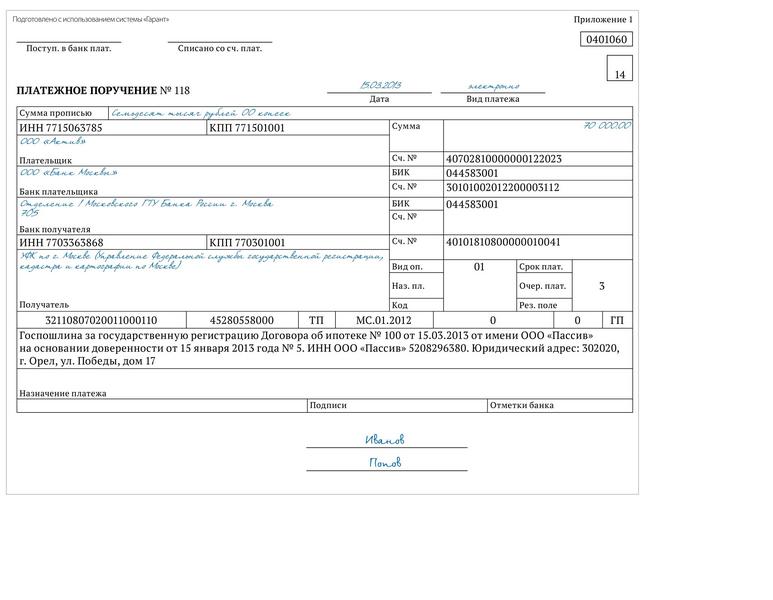

ООО «Пассив» (доверитель) выдало доверенность ООО «Актив» (поверенный) от 15.03.2013 № 5. На основании этого документа поверенный наделен полномочиями на представление интересов доверителя перед регистрирующим органом, в том числе по вопросу регистрации последующей ипотеки, для чего вправе совершать все необходимые действия, связанные с исполнением предусмотренных доверенностью полномочий.

ООО «Пассив» оформило платежное поручение, которое соответствует требованиям законодательства (Положение Банка России от 19.06.2012 № 383-П, Правила указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, утв. приказом Минфина России от 24.11.2004 № 106н ).

Когда госпошлину за компанию наличными платит представитель-физлицо, к платежному документу (чек-ордеру) прикладывают доказательства принадлежности денежных средств фирме, обратившейся в государственный орган за совершением юридически значимого действия. В платежном документе должно быть указано, что физлицо действует на основании доверенности или учредительных документов. Кроме того, необходимо приложить расходный кассовый ордер или другой документ, подтверждающий выдачу ему денежных средств на уплату госпошлины (письма Минфина России от 14.12.2012 № 03-05-04-03/99, от 23.05.2011 № 03-05-04-03/32 ). То есть, в расходном кассовом ордере (форма № КО-2) по строке «Основание» необходимо указать содержание хозяйственной операции (см. образец 2). Отметим: если физлицо-представитель оплачивает госпошлину из своих собственных денежных средств, то регистрирующие органы не примут в работу дела, за которые госпошлина уплачена таким образом.

Регистрирующие органы не примут в работу дела, если представитель — физическое лицо оплатил госпошлину собственными денежными средствами.

Порядок оформления и уплаты физлицами налогов, включая и государственную пошлину, в наличной форме урегулирован совместным письмом ФНС и Сбербанка России (письмо ФНС России от 20.05.2010 № КЕ-37-1/1960@, Сбербанка России от 20.05.2010 № 10-1959 «О внесении изменений в Письмо МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/04-5198» ). Бланки формы № ПД (налог) и № ПД-4сб (налог) предназначены для уплаты платежей в структурных подразделениях Сбербанка России и являются документами, подтверждающими факт приема платежей физических лиц. Важно при заполнении этих платежных документов указать в графе «основание платежа» наименование, ИНН и адрес организации, за которую уплачена госпошлина.

Описанный выше порядок оформления документов при уплате госпошлины представителями-фирмами и представителями-физлицами подтвержден многочисленными судебными решениями (определение ВС РФ от 21.12.2010 № 44-В10-7, ВАС РФ от 11.04.2011 № ВАС-3950/11, пост. ФАС ЦО от 18.01.2012 № Ф10-4913/11 по делу № А09-3284/2011, ФАС ЗСО от 14.01.2009 № Ф04-8146/2008 (18785-А46-26), ФАС УО от 10.09.2009 № Ф09-6694/09-С4).

Экспертиза статьи: Алексей Александров, служба Правового консалтинга ГАРАНТ, юрисконсульт

Автор: Софья Данилова, юрист компании DS Law

За чей счет госпошлина?Из буквального толкования статьи 333.17 Налогового кодекса следует, что уплата госпошлины другим лицом, которое не является плательщиком, недопустима.

Однако участие представителя в налоговых правоотношениях напрямую предусмотрено статьей 26 Налогового кодекса. В 2004 году Конституционный суд РФ указывал, что представитель должен действовать за счет представляемого (госпошлину нужно уплачивать из средств представляемого) (определение КС РФ от 22.01.2004 № 41-0). ВАС РФ же пришел к выводу, что обязанность по оплате должен исполнять именно плательщик, т. к. уплата пошлины другим лицом законодательством не предусмотрена (п. 18 Информационного письма Президиума ВАС РФ от 25.05.2005 № 91).

Позднее судебные инстанции изменили свою позицию. В 2008 году они указали, что госпошлина может быть оплачена представителем с его банковского счета и такие действия влекут прекращение обязанности по оплате у представляемого (Информационное письмо Президиума ВАС РФ от 29.05.2007 № 118). Этой логике ВАС РФ последовал и при рассмотрении конкретных дел (определение ВАС РФ от 11.04.2011 № ВАС-3950/11, от 09.03.2011 № ВАС-1953/11).

Минфин России также подтвердил возможность уплаты госпошлины за фирму ее уполномоченным представителем: физическим или юридическим лицом (письма Минфина России от 20.11.2012 № 03-05-04-03/93, от 01.06.2012 № 03-05-04-03/43).

эксперт-методолог компании Intercomp Global Services

Доверенность в банк – это документ, который дает полномочия доверенному лицу на совершение различных банковских операций.

Данный документ может составляться физическим либо юридическим лицом и предоставлять право на:

Доверенность можно оформить на несколько лиц одновременно.

Срок действия доверенности в банкДоверенность в банк может бать разовой и долгосрочной. Срок действия данного документа неограничен (ст. 186 ГК РФ). Если срок не указан в тексте, то доверенность сохраняет свою силу в течение одного года со дня ее выдачи.

Удостоверение доверенности в банкДанный документ может быть удостоверен нотариусом либо лицами, обладающими полномочиями нотариуса. Необходимо отметить, что доверенность на получение вклада в банке, внесение денег на депозитный счет, а также на совершение различных операций по текущему счету (в т.ч. внесение и получение денег) не требует специального удостоверения (ст. 185 ГК РФ). Для совершения вышеуказанных действий доверенность составляется в простой письменной форме и подписывается лично доверителем в присутствии представителя банка, который обязан удостовериться в личности представляемого и сделать отметку об этом на документе.

Образец доверенности в банкшестое декабря две тысячи тринадцатого года

Я, Ермолаев Андрей Васильевич, 1935 года рождения, паспорт серии 4041, № 245874, выдан ОВД Обручевского района г. Москвы, зарегистрирован по адресу: г. Москва, ул. Профсоюзная, 39, кв. 58 уполномочиваю Котову Ирину Ивановну, паспорт серии 4975 № 254786, выдан ОВД Ясенево г. Москвы, зарегистрированную по адресу: г. Москва, ул. Голубинская, 24, кв. 15 от моего имени получать денежные средства с моего счета по вкладу № 42307-810-4-4408-2458797, открытого на основании договора № 061213-10/СБ от 06 декабря 2013 года.

Доверенность выдана сроком на два года.

Ермолаев А. В. Ермолаев

Доверенность подписана Ермолаевым Андреем Васильевичем собственноручно в моем присутствии. Личность подписавшего документально установлена.

06 декабря 2013 года

28 мая 2013 13:18 распечатать

В силу п. 1 ст. 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах через уполномоченного представителя.

Согласно п. 3 ст. 26 НК РФ полномочия представителя должны быть документально подтверждены в соответствии с Налоговым кодексом РФ и иными федеральными законами.

Однако имеется противоречие в подтверждении полномочий представителя. Согласно абз. 2 п. 3 ст. 29 НК РФ уполномоченный представитель налогоплательщика - физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации.

Правомерна ли оплата государственной пошлины представителем-физлицом за представляемого (физическое лицо) в рамках гражданского процесса?

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу уплаты представителем физического лица, являющимся заявителем, государственной пошлины за совершение юридически значимого действия при обращении в соответствующий государственный орган или к должностному лицу (в том числе при обращении в суды или за совершением нотариальных действий) и сообщает.

В соответствии с п. п. 1, 3 ст. 26 Налогового кодекса Российской Федерации (далее - НК РФ) налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах через законного или уполномоченного представителя, если иное не предусмотрено НК РФ. Полномочия представителя должны быть документально подтверждены в соответствии с НК РФ и иными федеральными законами.

Законными представителями налогоплательщика - физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством Российской Федерации (п. 2 ст. 27 НК РФ).

Уполномоченный представитель налогоплательщика - физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации (п. 3 ст. 29 НК РФ).

В силу п. 1 ст. 45 НК РФ налогоплательщик (плательщик сбора) обязан самостоятельно исполнить обязанность по уплате налога (сбора), если иное не предусмотрено законодательством о налогах и сборах.

В соответствии со ст. ст. 333.16 и 333.17 НК РФ государственная пошлина - это сбор, взимаемый с физических лиц и организаций при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных гл. 25.3 "Государственная пошлина" НК РФ, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

На основании п. 3 ст. 333.18 НК РФ государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме.

Конституционный Суд Российской Федерации в Определении от 22.01.2004 N 41-О указал, что представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством Российской Федерации. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика - представляемого лица. Следовательно, по правовому смыслу отношений по представительству, платежные документы на уплату налога (сбора) должны исходить от налогоплательщика и быть подписаны им самим, а уплата соответствующих сумм должна производиться за счет средств налогоплательщика, находящихся в его свободном распоряжении, т.е. за счет его собственных средств.

При этом на факт признания обязанности налогоплательщика по уплате налога (сбора) исполненной не влияет то, в какой форме - безналичной или наличной - происходит уплата денежных средств; важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога (сбора) уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств.

Таким образом, уплата государственной пошлины за совершение юридически значимых действий (в том числе за подачу искового заявления в суд или за совершение нотариальных действий) может быть произведена заявителем - физическим лицом через своего представителя по месту совершения данного юридически значимого действия при условии, что в платежных документах о ее уплате в бюджет указано, что соответствующая сумма государственной пошлины уплачена именно плательщиком, обратившимся в соответствующий государственный орган или к должностным лицам за совершением указанного действия.

Заместитель директора Департамента налоговой и таможенно-тарифной политики С. Разгулин

Кодексы: 13 апреля

Если гражданин получает бесплатную юридическую помощь, то он должен быть освобожден от уплаты государственной пошлины при обращении в суд. Такой законопроект внес на рассмотрение Госдумы Парламент Кабардино-Балкарской Республики. В то же время адвокаты по назначению требуют повышения зарплаты почти в 5 раз.

11 апреля

9 и 10 апреля вступили в силу поправки в Налоговый кодекс РФ. Изменения коснулись налогообложения добычи углеводородного сырья, а также уплаты госпошлины за некоторые юридически важные действия.

23 марта

В Госдуму поступил законопроект, принятие которого позволит арбитражным судам прекращать производство по искам, поданным на основании недействительных или подложных электронных документов. Суды собираются обязать проверять все подлинники, включая оплату государственной пошлины, и при выявлении несоответствий закрывать дело.

14 марта

15 марта 2016 года вступают в силу поправки в обе части Налогового кодекса РФ. Изменения связаны с налогообложением контролируемых иностранных компаний и государственной пошлиной при подаче исков в Верховный суд.

18 февраля

Пленум Верховного суда РФ рассмотрел вопросы, связанные с судебными издержками, и определил порядок их возмещения сторонами по экономическим, гражданским и административным спорам. Главное, на что указали судьи, - лицо, которое претендует на взыскание судебных издержек с проигравшей стороны, должно самостоятельно доказать факт несения расходов и их связь с судебным разбирательством.

17 июня

Отношения бизнеса с таможенными органами являются весьма непростыми, и поэтому нередко дают пищу для судебных процессов. Такие дела касаются неверного оформления таможенных деклараций, определения таможенной стоимости, а также нарушений в таможенных процедурах. В обзоре судебной практики - споры с Федеральной таможенной службой.

19 ноября 2015

Правительство решило отказаться с 1 января 2016 года от использования ставки рефинансирования и перейти на ключевую ставку банка России во всех отношениях, на которые распространяется действие правительственных актов. Ранее, аналогичное решение по отношению к госпошлине уже принял Минфин.

АвторизацияЗарегистрировать общество с ограниченной ответственностью можно самостоятельно, а можно с помощью уполномоченного на то лица. Правда, для этого придется составить соответствующую доверенность.

Это возможно, только когда учредитель или группа учредителей примет решение о создании ООО и устав организации. Кроме этого, у общества должен быть свой юридический адрес, название и уставной капитал (не менее 10 тыс. рублей). Только тогда будет возможным осуществить такую процедуру, как государственная регистрация.

Сколько учредителей может быть в ООО? Законодательством установлено, что это количество не должно превышать 50 человек. На практике это всего один или несколько человек. Учредить организацию может и юридическое лицо, но только вместе с физическими лицами. Важное условие – у организации с ограниченной ответственностью должен быть генеральный директор. Чаще всего им становится один из основателей и тогда срок его управления ООО может бессрочным.

Если же это генеральным директором выбран наемный работник, то его назначают на 1, 3 или 5 лет.

Что касается наименования организации, то полное название должно быть на русском языке. В полном названии фирмы аббревиатура «ООО» обязательно должна расшифровываться. Иностранное название может быть дополнением и его также следует писать в полном и сокращенном вариантах. Выбирая название, следует придерживаться требований Гражданского кодекса РФ, а точнее – статьи 1473. Кроме этого, перед основанием ООО следует ознакомиться с ФЗ от 18. 02. 1988 г. «Об обществах с ограниченной ответственностью».

Передача полномочий

Доверенность – письменное подтверждение определенных полномочий для осуществления представительства, которое одно лицо передает другому лицу (ст. 185 ГК РФ). Нотариальная доверенность позволяет легко подавать или забирать документы из налоговых органов, в том числе и регистрировать различные общества и предприятия.

Учредители могут также расширить полномочия доверенного лица до открытия лицевого счета фирмы, получения печати и т. д.

Но есть и свои нюансы:

Образец доверенности на регистрацию ООО

СубъектыАбсолютно все лица, обладающие правом подать заявление о регистрации юридической фирмы в соответствующие органы, могут предать это право любому другому лицу.

Если учредитель не один, то доверенность должна быть подписана всеми участниками.

Чаще всего доверенными лицами становятся сотрудники фирм, оформляющие соответствующие бумаги или юрисконсульты. Но на практике таким человеком может оказаться кто угодно, по желанию доверителей.

Как привлечь к уголовной ответственности за мошенничество? Смотрите в статье .

Процедура оформленияВажно помнить, что без нотариального удостоверения этот документ не имеет юридической силы, а, значит, регистрация ООО будет невозможна. С незаверенной доверенностью заявление от регистрации просто не примут. Нотариус должен подтвердить, что подписи обеих сторон на документе являются настоящими. Затем он обязан объяснить доверенному лицу и доверителю их обязанности и права, а также все правовые последствия данной доверенности.

Доверенность на регистрацию ООО обязательно должна содержать следующую информацию:

Бланк доверенности должен быть предоставлен нотариусом.

Бланк можно скачать здесь:

Заявитель предоставляет нотариусу все важные документы, касающиеся общества с ограниченной ответственностью. Это обязательно должны быть учредительный договор, устав организации, ОГРН и паспорт заявителя (или всех учредителей юридического лица). Все эти бумаги нотариус тщательно проверяет и только потом составляет пакет доверенности.

Регистрация ООО по доверенности

Государственная регистрация любого юридического лица происходит на основании заявления.Вместе с этим собираются все требующиеся документы, в том числе и доверенность. Госрегистрация ООО происходит в налоговой инспекции по месту нахождения юридического лица. При этом процедура регистрации организации по доверенности не отличается от регистрации учредителем ООО.

ДокументыЗарегистрировать ООО без полного пакета документов не получится.И к этой процедуре следует подойти с особым вниманием.

Поэтому, кроме доверенности, в обязательном порядке придется подготовить:

Существует специальная форма такого заявления о регистрации – Р11001. После заполнения его обязательно подписывает заявитель, то есть доверенное лицо. При этом его подпись также должна быть заверена нотариально. Нотариус записывает необходимую информацию в соответствующие поля, подписывает заявление, скрепляет печатью и т. д.

Все документы должны быть подлинными и достоверными, так как за несоответствие данных законодательством предусмотрен штраф в размере 5000 рублей.

Для того чтобы проверить юридический адрес. налоговый инспектор может запросить письмо от владельца адреса, по которому будет зарегистрировано ООО. Несмотря на то, что закон не требует предоставления такого документа, лучше перестраховаться. Эта бумага обязательно должна быть в оригинале. Если организация будет находиться по домашнему адресу, следует приложить документ о праве собственности на квартиру и согласие на регистрацию ООО жильцов дома.

Закон не устанавливает определенный способ сбора необходимых для регистрации документов. Можно сделать это самостоятельно, а можно обратиться за помощью к специалистам. Несмотря на кажущуюся простоту всей процедуры, собрать все документы и правильно их оформить – задача не из легких. Именно такой специалист, на основании доверенности, может составить пакет документов и зарегистрировать фирму. Это решение зависит от учредителя или группы учредителей организации.

Подача в налоговую

Обычно регистрация ООО осуществляется в течение 5 дней (рабочих), но в Москве срок может достигать 7 дней. Эти сроки обычно указываются в специальной расписке, которая выдается заявителю после подачи документов. Важно также открыть временный расчетный счет в банке и внести на него определенный уставной капитал организации.

Обязательно необходимо заплатить государственную пошлину в размере 4000 рублей. Здесь тоже есть важный момент – платить налог необходимо после того, как будет подписано протокол или решение об учреждении юридического лица.

В случае, когда учредителей организации несколько, оплата госпошлины производится:

Также следует знать, что часто учредители ООО собираются использовать упрощенную систему налогообложения. В этом случае к пакету документов следует добавить 2 копии соответствующего заявления. Законодательством разрешено подать такое прошение и в течение месяца после регистрации ООО. После того, как налоговый инспектор примет все бумаги о регистрации юридического лица, заявителю выдается расписка. В ней указываются дата регистрации и перечень поданных на рассмотрение документов.

По закону в 2016 году постановка на учет в такие фонды, как ФСС и ПФР, проводится налоговой инспекцией. Об этом говорит и Федеральный закон «О Государственной регистрации юридических лиц и индивидуальных предпринимателей». Согласно этому нормативному документу, в течение 5 рабочих дней после регистрации организации регистрирующий орган (в данном случае – налоговая инспекция) обязан подать в эти фонды всю необходимую информацию.

ФСС и ПФР, в свою очередь, должны поставить ООО на учет и выслать об этом соответствующее свидетельство.

Делается это также в течение 5 дней .

Но, как показывает практика, в некоторых случаях учредителям организаций приходится самостоятельно решать этот вопрос.

Для того чтобы получить страховое свидетельство, следует предоставить такие документы:

Как вернуть сложно технический товар ненадлежащего качества? Читайте в статье .

У кого самая большая зарплата в России? Смотрите здесь .

Получение регистрационных документовЗабрать документы, подтверждающие регистрацию ООО, может учредитель или доверенное лицо. Для того чтобы получить документы по доверенности, необходимо сделать соответствующую отметку в заявлении о регистрации. Согласно ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» в регистрации ООО могут отказать.

Кроме того, существуют дополнительные причины, из-за которых регистрацию ООО придется отложить:

Если же регистрация фирмы прошла успешно, налоговая инспекция выдает:

После того, как общество было зарегистрировано, его основателям остается получить коды статистики, обязательно сделать печать, назначить главного бухгалтера и составить список участников ООО.

После этого деятельность данного общества с ограниченной ответственностью будет законной.

Важно знать, что с помощью доверенности нельзя представлять доверителя на собраниях организации, оформлять налоговые декларации и т. д. Но если в этом есть необходимость, лучше оформить генеральную доверенность и тогда полномочий у доверенного лица будет гораздо больше. А чтобы регистрация ООО прошла успешно, следует тщательно собирать пакет документов и оформлять все бумаги.