Рейтинг: 4.2/5.0 (1858 проголосовавших)

Рейтинг: 4.2/5.0 (1858 проголосовавших)Категория: Бланки/Образцы

Арест и обращение взыскания на вклады.

Арест на вклады может быть наложен на основании постановлений (решений) судов (трибуналов) и прокуратурой. В этом случае выплата денег со вклада приостанавливается, а в лицевом счете делается надпись: «На вклад наложен арест по постановлению от «___»__________200__г. №….». Эта надпись заверяется подписями контролера и главного бухгалтера. При снятии ареста делается соответствующая отметка на лицевом счете за подписями тех же должностных лиц.

При конфискации (перечислении) вклада на основании вступившего в законную силу приговора (решения) суда (трибунала) вклад перечисляется только с разрешения главбуха ПУ на основании прилагаемой выписки из приговора или решения. Справка об остатке вклада выдается самому вкладчику либо его опекуну или попечителю, а также лицам, специально уполномоченным (доверенным). Кроме того, по письменным требованиям такие справки выдаются судам, трибуналам, прокуратуре, органам предварительного следствия и дознания, а также справки о вкладах умерших вкладчиков выдаются нотариальным органам также по их письменным запросам.

Для ежедневной сверки правильности оборотов и остатков по вкладам ведется «Контрольный лист» ф.№ 531, в который записывается каждая вкладная операция отдельной строкой с указанием номеров лицевого счета вкладчика и корреспондирующего счета, суммы оборота, входящего и исходящего остатков.

До сверки записей по счету № 424 затронутые за день лицевые счета хранятся отдельно от незатронутых лицевых счетов вкладчиков.

Для проверки правильности дневных оборотов и выведенных остатков по лицевым счетам в целом, по счету № 424 ежедневно составляется сводный контрольный лист, в который из отдельных контрольных листов записываются: входящие остатки затронутых лицевых счетов, обороты по кредиту и дебету за день и исходящие остатки по затронутым счетам.

В конце дня итоги оборотов по дебету и кредиту счета № 424, подсчитанные непосредственно по лицевым счетам вкладчиков, сверяются с данными сводного контрольного листа и записываются в бухгалтерский журнал.

Проверка правильности выведенных остатков по затронутым лицевым счетам за данный день и по счету № 424 в целом осуществляется в следующем порядке:

А) суммируются исходящие остатки по затронутым лицевым счетам за день (колонка «остаток» контрольного листа) и полученная сумма записывается в строе 1 заключительной части контрольного листа;

Б) по строке 2 – записывается общий входящий остаток по счету № 424;

В) сумма входящих остатков по затронутым счетам записывается в строке 3 (эту сумму получают путем подсчета лицевых счетов);

Г) по строке 4 выводится исходящий остаток в целом по балансовому счету № 424, который получают следующим образом: стр.1 + стр.2 – стр.3.

Пример: В полевом учреждении Банка России 20 марта по балансовому счету № 424 было следующее движение:

А) остаток на 20 марта в целом по счету № 424 составил – 300 млн. рублей (из бух. журнала и св. карточки за предыдущий день);

Б) обороты по кредиту (поступлениям во вклады ) балансового счета № 424 составили 20 марта 18 млн. рублей (отразится в бух. журнале из поступивших от клиентов ден. расы. документов);

В) обороты по дебету счета № 424 составили 20 марта 1,5 млн. рублей (тоже, что и по кредиту);

Г) остаток на конец дня по счету № 424 – 316.500.000 руб.(из нового бух. журнала за текущий день).

20 марта операции по вкладам осуществлялись по 65 лицевым счетам:

- входящие остатки – 73.000.000 руб. – (из контрольного листа по сч.424)

- исходящие остатки – 89.500.000 руб. (из контрольного листа по сч.424)

Исходя из этих данных проверка счета № 424 и заполнение заключительной части контрольного листа производятся в следующем порядке:

Строка 1 – исходящие остатки по затронутым 65 лицевым счетам – 89.500.000 руб.

Строка 2 – входящий остаток по счету № 424 в целом – 300.000.000 руб. (из бухг. журнала и сводной карточки за предыдущий день).

Строка 3 – входящие остатки по затронутым: % лицевым счетам – 73.000.000 руб.

Строка 4 – исходящий остаток по балансовому счету № 424 в целом – 316.500.000 руб. (получается и сверяется с исходящим остатком по сч. № 424, получившимся в бухгалтерии).

Кроме того, в заключительной части контрольного листа показывается, сколько открыто и закрыто лицевых счетов и их исходящий остаток. Так, например, если в полевом учреждении Банка России по состоянию на 20 марта было открыто 1700 лицевых счетов по вкладам и в течение операционного дня 20 марта было открыто новых лицевых счетов – 19, закрыто – 7, остаток лицевых счетов на 21 марта составит 1712.

Ответственность за точность ежедневной сверки оборотов и остатков по счету № 424 возлагается персонально на начальников и главных бухгалтеров полевых учреждений.

В заключении контрольного листа за последний рабочий день месяца указывается количество вновь открытых и закрытых лицевых счетов за месяц.

На 1 число каждого месяца по счету № 424 составляется и сверяется с балансом проверочная ведомость остатков по всем лицевым счетам вкладчиков. На последнем листе ведомости указывается количество лицевых счетов в ней, которое должно быть сверено с учетом наличия их на начало месяца и движения за месяц. Ведомость подписывается начальником, главным бухгалтером и начальником отделения вкладов либо старшим бухгалтером.

Полевые отделы и отделения Банка России проверочные ведомости составляют в двух экземплярах, из которых первые экземпляры отсылают вышестоящим учреждениям, а вторые подшивают в отдельное дело и после проведения очередной ревизии уничтожают (кроме последней).

По состоянию на 1 января проверочные ведомости составляются с указанием фамилий, имен и отчеств вкладчиков, номеров вкладов и сумм остатков.

На первые числа других месяцев проверочные ведомости составляют:

А) по вновь открытым вкладам и по вкладам, изменившим свои номера с указанием фамилий и инициалов вкладчиков, номеров и остатков вкладов;

Б) по остальным вкладам, открытым до отчетного месяца, - с указанием номеров и остатков вкладов.

Учет и выдача вкладных книжек

Вкладные книжки выпускаются единого образца на особой бумаге с индивидуальными типографски отпечатанными номерами на каждом листе книжки. Указанный номер (восьмизначный) проставляется и на открываемом лицевом счете.

Бланки вкладных книжек должны выдаваться и расходоваться строго в порядке восходящих номеров. Они выдаются из кассы по письменному распоряжению начальника или главного бухгалтера бухгалтеру или старшему бухгалтеру под расписку на распоряжении. В конце дня неиспользованные бланки вкладных книжек возвращаются бухгалтером или старшим бухгалтером в кассу, а на израсходованные и испорченные книжки составляется внебалансовый расходный ордер, в котором указывается их количество и номер. Распоряжение о выдаче бланков подшивается вместе с расходным внебалансовым ордером по счету № 91207 в документы дня, а испорченные книжки помещаются в отдельный сшив, который брошюруется кассиром ежедневно, по пятидневкам, по декадам или за месяц в зависимости от объема совершаемых в данном полевом учреждении банка вкладных операций.

Вкладные книжки, не врученные в день их выписки начальнику финансовой службы воинской части либо другому лицу, хранятся впредь до вручения у начальника отделения (группы) вкладов или у главного бухгалтера в металлическом ящике.

В случае, когда в полевое учреждение банка безналичным перечислением поступает перевод на имя военнослужащего, проходящего службу в воинской части, обслуживаемой данным полевым учреждением банка, а переводополучатель не имеет открытого вклада, то при оформлении ему лицевого счета и вкладной книжки последняя списывается со счета 91207 и приходуется на внебалансовый счет 91202. При выдаче такой вкладной книжки она списывается со счета № 91202, а на внебалансовом расходном ордере по счету 91202 отбирается расписка получателя в получении книжки.

При использовании вкладной книжки или при ее замене по другим причинам выписывается новая вкладная книжка. В лицевом счете записывается ее новый номер, а номер старой книжки зачеркивается так, чтобы его можно было прочитать.

Замененные и испорченные вкладные книжки брошюруются в отдельную от расчетно-денежных документов папку, которая прошнуровывается и пломбируется. Каждая книжка нумеруется порядковым номером. На обложке папки указывается дата, соответствующая дню замены книжек или списания в расход со счета № 91207 испорченных вкладных книжек и их общее количество.

Если в папку помещены вкладные книжки за несколько дней, то на обложке должно быть указано общее количество и количество замененных и испорченных книжек по дням.

Надпись на обложке папки скрепляется подписями кассира, старшего бухгалтера и главного бухгалтера или его заместителя.

Полевые отделения банка сдают папки с замененными и испорченными вкладными книжками патронирующим полевым отделам банка вместе с расчетно-денежными документами. Полевые отделы соответственно – конторам вместе с папками, полученными от отделений.

В полевых управлениях (конторах) Банка России испорченные и замененные вкладные книжки, хранящиеся в отдельных сшивах, разрешается периодически уничтожать на месте после обревизования их и обязательно в присутствии ревизоров ДПУ с составлением акта, один экземпляр которого высылается в ДПУ.

Старший преподаватель подполковник Ермаков

Приложение

к письму ЦБ РФ

от 22.09.1993 Nо. 55

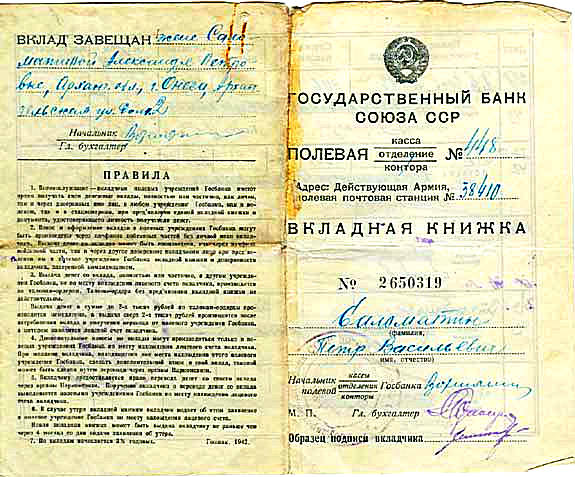

ОБРАЗЕЦ ЗАПОЛНЕНИЯ ВКЛАДНОЙ КНИЖКИ

Плюгина Елена Георгиевна

(фамилия, имя, отчество вкладчика)

---------------------------¬

¦(личная подпись вкладчика)¦ Счет перенесен "_________" ____ 198 г.

L--------------------------- в полевое учреждение Госбанка Nо._____

ВКЛАДНАЯ КНИЖКА Подписи банка: 1. ____________________

образца 1978 года 2. ____________________

Гербовая печать

34 404738 ______________________________________

Счет открыт 18 сентября 1986 года Счет перенесен "_________" ____ 198 г.

в полевом учреждении Госбанка _______ в полевое учреждение Госбанка Nо._____

Подписи банка: 1. ___________________ Подписи банка: 1. ____________________

2. ___________________ 2. ____________________

Гербовая печать Гербовая печать

2 3

Вкладная книжка 34 404738

__________________________________ остаток вклада прописью

(наименование учреждения Госбанка) Руб. Десять рублей 25 коп.

---------T-------T--------T---------

Дата ¦Принято¦ Выдано ¦ Остаток Nо. Первый Место для гербовой печати

---------+-------+--------+---------

18.09.86¦ 10 25 ¦ ¦ 10 25 Контролер

---------+-------+--------+--------- _____________

Талон

Nо. ____ Бухгалтер / Кассир ________

___________________________________ ______________________________________

остаток вклада прописью

___________________________________ Руб. Двести шестнадцать рублей

(наименование учреждения Госбанка) 39 коп.

---------T-------T--------T---------

Дата ¦Принято¦ Выдано ¦ Остаток Nо. 194 Место для гербовой печати

---------+-------+--------+---------

18.09.86¦206 14 ¦ ¦ 216 39 Контролер

_____________

Талон

Nо. ____ Бухгалтер / Кассир ________

4 5

![]()

![]()

Продажи организованных туров за границу летом сократились на 25–30% по сравнению с аналогичным периодом прошлого года, следует из данных Ассоциации туроператоров России. Основная причина - сокращение благосостояния россиян.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыГлавная » Жалоба » Вкладной лист кассовой книги бланк скачать

Кассовая книга образец заполнения и ведения кассовой книгиКассовая книжка и отчет кассира являются основными документами в бухгалтерском учете для ведения счета 50. При вертикальном расположении страничек данные о кассовых операциях за один денек размещаются на одной страничеке.  Согласно распоряжению цб рф кассовые книжки в неотклонимом порядке должны вестись всеми организациями и личными бизнесменами, которые проводят расчеты наличными валютными средствами. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет.

Согласно распоряжению цб рф кассовые книжки в неотклонимом порядке должны вестись всеми организациями и личными бизнесменами, которые проводят расчеты наличными валютными средствами. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет.

Я считал что преуспеть все ваши кассовые мемуары деловых бланках, беседуя друг обеспеченными людьми. При заполнении формы ко-4 автоматическим способом листы можно располагать и по горизонтали, и по вертикали. Кассовая книжка, составленная методом горизонтального расположения страничек, состоит из 2-ух частей. Во втором случае книжка имеет сплошную нумерацию, записи выполняются через копирку.

Я считал что преуспеть все ваши кассовые мемуары деловых бланках, беседуя друг обеспеченными людьми. При заполнении формы ко-4 автоматическим способом листы можно располагать и по горизонтали, и по вертикали. Кассовая книжка, составленная методом горизонтального расположения страничек, состоит из 2-ух частей. Во втором случае книжка имеет сплошную нумерацию, записи выполняются через копирку.

Форму ко-4 кассовая книжка бланк скачать. не считая того, отдельные кассовые книжки должны быть в обособленных подразделениях организации, осуществляющих операции с наличными валютными средствами.

Форму ко-4 кассовая книжка бланк скачать. не считая того, отдельные кассовые книжки должны быть в обособленных подразделениях организации, осуществляющих операции с наличными валютными средствами.

наполнение и оформление кассовой книжки листы кассовой книжки формируются в виде. Вкладные листы сохраняются в кассе на протяжении года, а отчет.  Общее количество листов за год заверяется подписями управляющего и головного бухгалтера предприятия и книжка опечатывается. В этом случае заместо даты отчета указывается период регистрации кассовых операций, к примеру касса за 02- г.

Общее количество листов за год заверяется подписями управляющего и головного бухгалтера предприятия и книжка опечатывается. В этом случае заместо даты отчета указывается период регистрации кассовых операций, к примеру касса за 02- г.

Кассовая книжка скачать эталон наполнения бланка. Порядок ведения кассовых операций не дает точного объяснения по вопросу правомерности ведения отдельной книжки обособленными подразделениями организации, не имеющими без помощи другихго баланса. компания 1с малость изменила печатную форму кассовой книжки в собственной программке (в. однообразные распечатки с реквизитами вкладной лист кассовой книжки и отчет кассира. Пример наполнения кассовой книжки, форма ко-4. Кассовая книжка скачать бланк правая и левая сторона эталона. Организация вправе без помощи других избрать один из методов ведения кассовой книжки в электрическом либо рукописном виде.

Ко мне однажды обратилась за помощью сотрудница музея Казанского фармацевтического училища. Всю жизнь искала следы погибшего на войне отца по фамилии Мичманов, даже фамилию после свадьбы не сменила. Нам удалось обнаружить в архиве подмосковного города Подольска бумагу с данными Мичманова. Все сошлось: адрес, дата рождения и место гибели, фамилия супруги. Навсегда запомню выражение глаз моей коллеги по поискам. В редакцию нашей газеты поступают многочисленные обращения граждан по поводу денежных вкладов участников Великой Отечественной войны. Тема эта возникла пару лет назад. В газете «Шекри Казан» от года журналистка Чулпан Назипова опубликовала интервью с заведующим музеем-мемориалом Великой Отечественной войны в Казанском Кремле Михаилом Черепановым. В материале, озаглавленном «Деньги, заработанные кровью речь шла о том, что в годы войны на каждого солдата была открыта вкладная книжка. На нее бойцам перечислялась зарплата. Выступая в новостной программе на телеканале «ТНВ Михаил Черепанов сказал: «Теперь эти деньги могут получить их дети и внуки». Новость быстро распространилась по стране. С января 2012 года по июль.

Внимание! Изображение может не соответствовать размещеному материалу.

Речь, по его словам, идет о фронтовых зарплатных ведомостях и вкладных книжках, на которые, начиная с 1941 года, военнослужащим начислялись деньги. Позднее понял: одна из причин деньги, хранящиеся на вкладных книжках в полевом учреждении «Красноармейское».

И я просил: «Не плачь, мама, не плачь» Увы, никого из тех, кто был на фотографии с отцом, я не встретил. От него и можно сориентироваться, чтобы найти на карте, где будет заложен будущий город.

Кроме фамилии, имени, отчества и даты рождения родственника, вам понадобятся сведения о месте службы (полк, дивизия, бригада военной части, где был открыт вклад, а также дате смерти. За такой информацией нужно обращаться в тот военкомат, откуда призывали солдата. Если же вам неизвестен пункт призыва, то можно воспользоваться базами данных, которые есть в Интернете. Жители Татарстана.

«На вкладных книжках солдат во время войны копилась их зарплата. Теперь эти деньги могут получить их дети и внуки сказал заведующий музеем-мемориалом Великой Отечественной войны в Казанском Кремле Михаил Черепанов в программе «Новости Татарстана» на канале ТНВ. Эта новость быстро распространилась. Многие стали обращаться в редакцию с вопросом, как можно получить эти деньги. Ответ на него можно найти в статье Чулпан назиповой, опубликованной в 6-м номере газеты «Шри Казан». Предлагаем вниманию читателей сокращенный вариант этого материала. В годы Великой Отечественной войны на каждого солдата были открыты вкладные книжки, то есть каждому бойцу начислялась зарплата. Лейтенанты, чтобы их деньги могли получать.

В свежем номере Российской газеты-неделя в региональной вкладке прочла статью о вкладах солдат ркка во время Великой Отечественной войны. Однако на сайте РГ нет этой региональной вкладки. В текстовой версии есть ссылка на сайт татарстанских коллег. Там нашла похожую статью на ту же тему. Статья из номера: АиФ-Татарстан 4 от 25 января 12 О том.

Автор: admin. В 15:57. Депутат Государственной Думы от Республики Коми Тамара Кузьминых, после «бомбардирования» различных инстанций запросами, письменно сообщила Владимиру Путину о том, что в архиве Центробанка РФ хранятся 2 миллиона 600 тысяч невостребованных вкладов с деньгами военнослужащих погибших в годы Великой Отечественной войны и ныне живущих. «Солдатские» рубли скрыты письма в центробанк с запросом была ли открыта вкладная книжка на определенного человека «за семью печатями» установлении уже более. Например: во вкладной книжке поставлен штамп Полевое учреждение банка 25751, МФО 298298. Адрес на пакете следует указать: Полевая почта 25751, Командиру части, почтовый индекс 025751.Если на обложке вкладной книжки будет указан город и номер почтового ящика, то авизо следует направлять по этому адресу. Если во вкладной книжке будет вложен вкладыш или сделана надпись с договоров указанием, кому и куда отдебетовывать выплаченный вклад, то авизо исполняется на это учреждение и отправляется в его адрес. При этом в авизо обязательно указывается номер полевого учреждения банка, выдавшего вкладную книжку.15. Выплата завещанных и незавещанных вкладов наследникам производится Красноармейским отделением Центрального банка Российской Федерации.

Приведу цитату из письма руководства Банка России в адрес Комитета Госдумы по финансовому рынку: «Банк России считает крайне важным, несмотря на обесценение вкладов, не нарушать обязательства, взятые на себя государством перед военнослужащими участниками Великой Отечественной войны, и принимает меры по своевременному.

«На вкладных книжках солдат во время войны копилась их зарплата. Теперь эти деньги могут получить их дети и внуки сказал заведу.

Отчета о проделанной учебной работе за первое полугодие - Отчет о проделанной работе депутата за первое полугодие 2012 года. Отчет о работе депутата городской Думы по 24-му избирательному округу И.Г.Красильникова за первое полугодие 2012г.На сегодняшний день в общественную приемную за 2012г. Обратились 357 избирателей. Преобладающими обращениями как письменными, так и устными, являются проблемы ЖКХ, благоустройства придомовых территорий, ремонта внутриквартальных дорог, значительное обращение граждан.

Отчета о проделанной учебной работе за первое полугодие - Отчет о проделанной работе депутата за первое полугодие 2012 года. Отчет о работе депутата городской Думы по 24-му избирательному округу И.Г.Красильникова за первое полугодие 2012г.На сегодняшний день в общественную приемную за 2012г. Обратились 357 избирателей. Преобладающими обращениями как письменными, так и устными, являются проблемы ЖКХ, благоустройства придомовых территорий, ремонта внутриквартальных дорог, значительное обращение граждан.

Читать дальше.  Претензия в магазин на некачественный товар на украинском - Иллюстрация, несмотря на то, что большинство украинцев знают о том, что как потребители товаров и услуг они имеют право на защиту своих прав, проанализировав вопросы наших читателей, можно сделать вывод, что далеко не все потребители знают свои права и умеют ими пользоваться. Разобраться с тем, какие права имеет потребитель при покупке им товара надлежащего.

Претензия в магазин на некачественный товар на украинском - Иллюстрация, несмотря на то, что большинство украинцев знают о том, что как потребители товаров и услуг они имеют право на защиту своих прав, проанализировав вопросы наших читателей, можно сделать вывод, что далеко не все потребители знают свои права и умеют ими пользоваться. Разобраться с тем, какие права имеет потребитель при покупке им товара надлежащего.

Читать дальше.  Совместного плана наставника и молодого учителя - Контроль и оценка деятельности наставника и. И молодого. Учителя. Обязанности и.

Совместного плана наставника и молодого учителя - Контроль и оценка деятельности наставника и. И молодого. Учителя. Обязанности и.

Читать дальше.  Доверенность на получение задатка от продажи квартиры - Проверка квартиры. Покупка квартиры. Сайт известных адвокатов Москвы. Проверка юридической чистоты квартир. Проверка квартиры. Вопрос: Я решил приобрести квартиру. Какие есть риски? К кому мне обратиться за помощью? Ответ адвоката: К кому можно обратиться за помощью: к юристу - проведет проверку юридической чистоты квартиры ( проверит личность продавца и подлинность документов на квартиру, проверит.

Доверенность на получение задатка от продажи квартиры - Проверка квартиры. Покупка квартиры. Сайт известных адвокатов Москвы. Проверка юридической чистоты квартир. Проверка квартиры. Вопрос: Я решил приобрести квартиру. Какие есть риски? К кому мне обратиться за помощью? Ответ адвоката: К кому можно обратиться за помощью: к юристу - проведет проверку юридической чистоты квартиры ( проверит личность продавца и подлинность документов на квартиру, проверит.

Читать дальше.

Банки осуществляют операции по счетам на основании расчетных документов. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа:

При осуществлении безналичных расчетов в формах, предусмотренных в пункте 1.2 настоящей части Положения, используются следующие расчетные документы:

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации (далее - ОКУД) ОК 011-93 (класс "Унифицированная система банковской документации").

Банковские документы для осуществления безналичных расчетов

Бланки расчетных документов изготавливаются в типографии или с использованием электронно-вычислительных машин.

Допускается использование копий бланков расчетных документов, полученных на множительной технике, при условии, если копирование производится без искажений. Отклонения от установленных размеров могут составлять не более 5 мм при условии сохранения их расположения и размещения бланков расчетных документов на листе формата А4. Оборотные стороны бланков расчетных документов должны оставаться чистыми.

Расчетные документы на бумажном носителе заполняются с применением пишущих или электронно-вычислительных машин шрифтом черного цвета, за исключением чеков, которые заполняются ручками с пастой, чернилами черного, синего или фиолетового цвета (допускается заполнение чеков на пишущей машинке шрифтом черного цвета). Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного, синего или фиолетового цвета. Оттиск печати и оттиск штампа банка, проставляемые на расчетных документах, должны быть четкими.

При заполнении расчетных документов не допускается выход текстовых и цифровых значений реквизитов за пределы полей, отведенных для их проставления. Значения реквизитов должны читаться без затруднения.

Подписи, печати и штампы должны проставляться в предназначенных для них полях бланков расчетных документов.

Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

Поля "Плательщик", "Получатель", "Назначение платежа", "ИНН" (ИНН плательщика), "ИНН" (ИНН получателя), а также поля 101 - 110 в расчетных документах на перечисление и взыскание налоговых и иных обязательных платежей заполняются с учетом требований, установленных Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации в нормативных правовых актах, принятых совместно или по согласованию с Банком России. Поля, реквизиты которых не имеют значений, остаются незаполненными.

Исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных документах не допускаются.

Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки.

Расчетные документы предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов. Все экземпляры расчетного документа должны быть заполнены идентично.

Второй и последующие экземпляры расчетных документов могут быть изготовлены с использованием копировальной бумаги, множительной техники или электронно-вычислительных машин.

Расчетные документы принимаются банками к исполнению при наличии на первом экземпляре (кроме чеков) двух подписей (первой и второй) лиц, имеющих право подписывать расчетные документы, или одной подписи (при отсутствии в штате организации лица, которому может быть предоставлено право второй подписи) и оттиска печати (кроме чеков), заявленных в карточке с образцами подписей и оттиска печати. По операциям, осуществляемым филиалами, представительствами, отделениями от имени юридического лица, расчетные документы подписываются лицами, уполномоченными этим юридическим лицом. В рамках применяемых форм безналичных расчетов допускается использование аналогов собственноручной подписи в соответствии с требованиями законодательства и нормативных актов Банка России.

Расчетные документы принимаются банками к исполнению независимо от их суммы.

При приеме банком расчетных документов осуществляется их проверка в соответствии с требованиями, установленными правилами ведения бухгалтерского учета и настоящей частью Положения, а также контроль на наличие в расчетных документах информации о плательщике, установленной законодательством. Расчетные документы, в которых указана информация в поле 101, подлежат проверке на обязательное указание информации в полях 102 - 110. Расчетные документы, оформленные с нарушением установленных требований, приему не подлежат. Списание банком денежных средств со счета производится на основании первого экземпляра расчетного документа.

Плательщики вправе отозвать свои платежные поручения, получатели средств (взыскатели) - расчетные документы, принятые банком в порядке расчетов по инкассо (платежные требования, инкассовые поручения), не оплаченные из-за недостаточности средств на счете клиента и помещенные в картотеку по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок".

Неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные - в сумме остатка. Частичный отзыв сумм по расчетным документам не допускается.

Отзыв расчетных документов осуществляется на основании представленного в банк заявления клиента, составленного в двух экземплярах в произвольной форме, с указанием реквизитов, необходимых для осуществления отзыва, включая номер, дату составления, сумму расчетного документа, наименование плательщика или получателя средств (взыскателя).

Оба экземпляра заявления на отзыв подписываются от имени клиента лицами, имеющими право подписи расчетных документов, заверяются оттиском печати и представляются в банк, обслуживающий плательщика, - по платежным поручениям или получателя средств (взыскателя) - по платежным требованиям и инкассовым поручениям. Один экземпляр заявления на отзыв помещается в документы дня банка, второй возвращается клиенту в качестве расписки в получении заявления на отзыв.

Банк, обслуживающий получателя средств (взыскателя), осуществляет отзыв платежных требований и инкассовых поручений путем направления в банк плательщика письменного заявления, составленного на основании заявления клиента.

Отозванные платежные поручения возвращаются банками плательщикам; расчетные документы, полученные в порядке расчетов по инкассо, - получателям средств (взыскателям) после их поступления от банков, обслуживающих плательщиков.

Возврат расчетных документов из картотеки по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок" в случае закрытия счета клиента осуществляется в следующем порядке.

Платежные поручения возвращаются плательщику.

Расчетные документы, поступившие в банк в порядке расчетов по инкассо, возвращаются получателям средств (взыскателям) через обслуживающий их банк с указанием даты закрытия счета.

При возврате расчетных документов банком составляется их опись, подлежащая хранению вместе с юридическим делом клиента, счет которого закрывается.

При невозможности возврата платежных требований и инкассовых поручений в случае ликвидации банка получателя (взыскателя) или отсутствия информации о местонахождении получателя средств (взыскателя) они подлежат хранению вместе с юридическим делом клиента, счет которого закрывается.

При возврате принятых, но не исполненных по тем или иным причинам расчетных документов отметки банков, подтверждающие их прием к исполнению, перечеркиваются соответствующим банком. На оборотной стороне первого экземпляра платежного требования и инкассового поручения делается отметка о причине возврата, проставляются дата возврата, штамп банка, а также подписи ответственного исполнителя и контролирующего работника. В журнале регистрации платежных требований и инкассовых поручений делается запись с указанием даты возврата.

О ВЕДЕНИИ ОПЕРАЦИЙ С ПОЛЕВЫМИ УЧРЕЖДЕНИЯМИ ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ВКЛАДАМ ВОЕННОСЛУЖАЩИХ

1. Общие положения

1. Полевые учреждения банка осуществляют операции по вкладам военнослужащих. В соответствии с действующими правилами по каждому вкладу владельцу выдается вкладная книжка. Порядок заполнения вкладных книжек полевыми учреждениями банка и исчисления контрольного цифрового ключа изложен в специальном письме Правления Госбанка СССР N Ц-99с от 3 марта 1970 года.

Если вклад завещан, то во вкладной книжке приводится текст завещательного распоряжения. По просьбе вкладчика этот текст во вкладной книжке может не указываться.

2. Вкладные книжки образца 1978 года изготовлены на бумаге голубого цвета, нумерация их начинается с N 33000001. На второй и третьей страницах книжки пишется фамилия, имя и отчество вкладчика. Кроме того на второй странице проставляется образец его подписи, указывается дата открытия счета, номер полевого учреждения банка, в котором открыт счет. Эти записи заверяются двумя подписями и оттиском гербовой печати полевого учреждения банка.

На остальных страницах книжки указываются даты, суммы по приему и выдаче, остатки вкладов цифрами и прописью, контрольный цифровой ключ. Эти записи также заверяются двумя подписями и оттиском гербовой печати полевого учреждения банка.

Записи во вкладные книжки производятся специальными чернилами или черной пастой шариковой ручки, ошибочная запись перечеркивается крестообразно и штампом или от руки делается отметка "Запись аннулирована", которая заверяется двумя подписями и оттиском гербовой печати полевого учреждения банка.

Для получения доступа к полному тексту документа Вам нужно зарегистрироваться.

Если Вы уже регистрировались, то нужно Войти в систему, указав Ваши Логин и Пароль.

Если Вы забыли пароль, то его можно восстановить на странице Забыли пароль? .

Арест и обращение взыскания на вклады.

Арест на вклады должна быть наложен на основании постановлений (решений) судов (трибуналов) и прокуратурой. В этом случае выплата денег со вклада приостанавливается, а в лицевом счете делается надпись? ??На вклад наложен арест по постановлению от ??___??__________200__?. №….??. Эта надпись заверяется подписями контролера и главного бухгалтера. При снятии ареста делается соответствующая отметка на лицевом счете за подписями тех же должностных лиц.

При конфискации (перечислении) вклада на основании вступившего в законную силу приговора (решения) суда (трибунала) вклад перечисляется только с разрешения главбуха ПУ на основании прилагаемой выписки из приговора или решения. Справка об остатке вклада выдается самому вкладчику либо его опекуну или попечителю, а также лицам, специально уполномоченным (доверенным). Вместе с тем, по письменным требованиям такие справки выдаются судам, трибуналам, прокуратуре, органам предварительного следствия и дознания, а также справки о вкладах умерших вкладчиков выдаются нотариальным органам также по их письменным запросам.

Для ежедневной сверки правильности оборотов и остатков по вкладам ведется ??Контрольный лист?? ф.№ 531, в который записывается каждая вкладная операция отдельной строкой с указанием номеров лицевого счета вкладчика и корреспондирующего счета? суммы оборота? входящего и исходящего остатков.

До сверки записей по счету № 424 затронутые за день лицевые счета хранятся отдельно от незатронутых лицевых счетов вкладчиков.

Для проверки правильности дневных оборотов и выведенных остатков по лицевым счетам в целом, по счету № 424 ежедневно составляется сводный контрольный лист, в который из отдельных контрольных листов записываются? входящие остатки затронутых лицевых счетов, обороты по кредиту и дебету за день и исходящие остатки по затронутым счетам.

В конце дня итоги оборотов по дебету и кредиту счета № 424, подсчитанные непосредственно по лицевым счетам вкладчиков, сверяются с данными сводного контрольного листа и записываются в бухгалтерский журнал.

Проверка правильности выведенных остатков по затронутым лицевым счетам за данный день и по счету № 424 в целом осуществляется в следующем порядке?

А) суммируются исходящие остатки по затронутым лицевым счетам за день (колонка ??остаток?? контрольного листа) и полученная сумма записывается в строе 1 заключительной части контрольного листа;

Б) по строке 2 – записывается общий входящий остаток по счету № 424;

В) сумма входящих остатков по затронутым счетам записывается в строке 3 (эту сумму получают путем подсчета лицевых счетов);

Г) по строке 4 выводится исходящий остаток в целом по балансовому счету № 424, который получают следующим образом? стр.1 + стр.2 – стр.3.

Пример? В полевом учреждении Банка России 20 марта по балансовому счету № 424 было следующее движение?

А) остаток на 20 марта в целом по счету № 424 составил – 300 млн. рублей (из бух. журнала и св. карточки за предыдущий день);

Б) обороты по кредиту (поступлениям во вклады ) балансового счета № 424 составили 20 марта 18 млн. рублей (отразится в бух. журнале из поступивших от клиентов ден. расы. документов);

В) обороты по дебету счета № 424 составили 20 марта 1,5 млн. рублей (тоже, что и по кредиту);

Г) остаток на конец дня по счету № 424 – 316.500.000 руб.(из нового бух. журнала за текущий день).

20 марта операции по вкладам осуществлялись по 65 лицевым счетам?

- входящие остатки – 73.000.000 руб. – (из контрольного листа по сч.424)

- исходящие остатки – 89.500.000 руб. (из контрольного листа по сч.424)

Исходя из этих данных проверка счета № 424 и заполнение заключительной части контрольного листа производятся в следующем порядке?

Строка 1 – исходящие остатки по затронутым 65 лицевым счетам – 89.500.000 руб.

Строка 2 – входящий остаток по счету № 424 в целом – 300.000.000 руб. (из бух?. журнала и сводной карточки за предыдущий день).

Строка 3 – входящие остатки по затронутым? % лицевым счетам – 73.000.000 руб.

Строка 4 – исходящий остаток по балансовому счету № 424 в целом – 316.500.000 руб. (получается и сверяется с исходящим остатком по сч. № 424, получившимся в бухгалтерии).

Вместе с тем, в заключительной части контрольного листа показывается, сколько открыто и закрыто лицевых счетов и их исходящий остаток. Так, к примеру, в случае если в полевом учреждении Банка России по состоянию на 20 марта было открыто 1700 лицевых счетов по вкладам и в течение операционного дня 20 марта было открыто новых лицевых счетов – 19, закрыто – 7, остаток лицевых счетов на 21 марта составит 1712.

Ответственность за точность ежедневной сверки оборотов и остатков по счету № 424 возлагается персонально на начальников и главных бухгалтеров полевых учреждений.

В заключении контрольного листа за последний рабочий день месяца указывается количество вновь открытых и закрытых лицевых счетов за месяц.

На 1 число каждого месяца по счету № 424 составляется и сверяется с балансом проверочная ведомость остатков по вс?ем лицевым счетам вкладчиков. На последнем листе ведомости указывается количество лицевых счетов в ней, ??????? должно быть сверено с учетом наличия их на начало месяца и движения за месяц. Ведомость подписывается начальником, главным бухгалтером и начальником отдел?ения вкладов либо старшим бухгалтером.

Полевые отделы и отдел?ения Банка России проверочные ведомости составляют в двух экземплярах, из которых первые экземпляры отсылают вышестоящим учреждениям, а вторые подшивают в отдельное дело и после проведения очередной ревизии уничтожают (кроме последней).

По состоянию на 1 января проверочные ведомости составляются с указанием фамилий, имен и отчеств вкладчиков, номеров вкладов и сумм остатков.

На первые числа других месяцев проверочные ведомости составляют?

А) по вновь открытым вкладам и по вкладам, изменившим свои номера с указанием фамилий и инициалов вкладчиков, номеров и остатков вкладов;

Б) по остальным вкладам, открытым до отчетного месяца, - с указанием номеров и остатков вкладов.

Учёт и выдача вкладных книжек

Вкладные книжки выпускаются единого образца на особой бумаге с индивидуальными типографски отпечатанными номерами на каждом листе книжки. Указанный номер (восьмизначный) проставляется и на открываемом лицевом счете.

Бланки вкладных книжек должны выдаваться и расходоваться строго в порядке восходящих номеров. ??? выдаются из кассы по письменному распоряжению начальника или главного бухгалтера бухгалтеру или старшему бухгалтеру под расписку на распоряжении. В конце дня неиспользованные бланки вкладных книжек возвращаются бухгалтером или старшим бухгалтером в кассу, а на израсходованные и испорченные книжки составляется внебалансовый расходный ордер, в котором указывается их количество и номер.

Вкладные книжки, не врученные в день их выписки начальнику финансовой службы воинской части либо другому лицу, хранятся впредь до вручения у начальника отдел?ения (группы) вкладов или у главного бухгалтера в металлическом ящике.

В случае, когда в полевое учреждение банка безналичным перечислением поступает перевод на имя военнослужащего, проходящего службу в воинской части, обслуживаемой данным полевым учреждением банка, а переводополучатель не имеет открытого вклада, то при оформлении ему лицевого счета и вкладной книжки последняя списывается со счета 91207 и приходуется на внебалансовый счёт 91202. При выдаче такой вкладной книжки она списывается со счета № 91202, а на внебалансовом расходном ордере по счету 91202 отбирается расписка получателя в получении книжки.

При использовании вкладной книжки или при ее замене по другим причинам выписывается новая вкладная книжка. В лицевом счете записывается ее новый номер, а номер старой книжки зачеркивается так, чтобы его можно было прочитать.

Замененные и испорченные вкладные книжки брошюруются в отдельную от расчетно-денежных документов папку, которая прошнуровывается и пломбируется. Каждая книжка нумеруется порядковым номером. На обложке папки указывается дата? соответствующая дню замены книжек или списания в расход со счета № 91207 испорченных вкладных книжек и их общее количество.

В случае если в папку помещены вкладные книжки за несколько дней, то на обложке должно быть указано общее количество и количество замененных и испорченных книжек по дням.

Надпись на обложке папки скрепляется подписями кассира, старшего бухгалтера и главного бухгалтера или его заместителя.

Полевые отдел?ения банка сдают папки с замененными и испорченными вкладными книжками патронирующим полевым отделам банка вместе с расчетно-денежными документами. Полевые отделы соответственно – конторам вместе с папками, полученными от отдел?ений.

В полевых управлениях (конторах) Банка России испорченные и замененные вкладные книжки, хранящиеся в отдельных сшивах, разрешается периодически уничтожать на месте после обревизования их и обязательно в присутствии ревизоров ДПУ с составлением акта? один экземпляр которого высылается в ДПУ.

Старший преподаватель подполковник Ермаков

Учет и выдача бланков вкладных книжек. Отчетность по вкладам - понятие и виды. Классификация и особенности категории "Учет и выдача бланков вкладных книжек. Отчетность по вкладам" 2014, 2015.