Рейтинг: 4.2/5.0 (1852 проголосовавших)

Рейтинг: 4.2/5.0 (1852 проголосовавших)Категория: Инструкции

Отчет в ПФР 2016 году(каждый месяц за-за пенсионеров). Отчитываться нужно за ВСЕХ работников. Отчёт нужен для ПФР. Чтобы ПФР знал каким работникам пенсионерам не повышать пенсию. Но в отчет нужно включать всех работников.

Отчитываться должны все ИП и организации. Кроме ИП без работников.

СЗВ-М не отменяет РСВ-1. РСВ-1 должны также подавать.

Кто подаёт?Все ИП, у которых есть хотябы один работник по трудовому или гражданско-правовому договору.

Организации(ООО) должны подавать такой отчет всегда, и он не может быть нулевым. В СЗВ-М должен быть как минимум один человек - директор.

Обособленное подразделение подает форму СЗВ-М если имеет отдельный баланс и расчетный счет. Оно вписывает в бланк ИНН головной организации но свой КПП.

ФормаФорма СЗВ-М разработана в конце января.

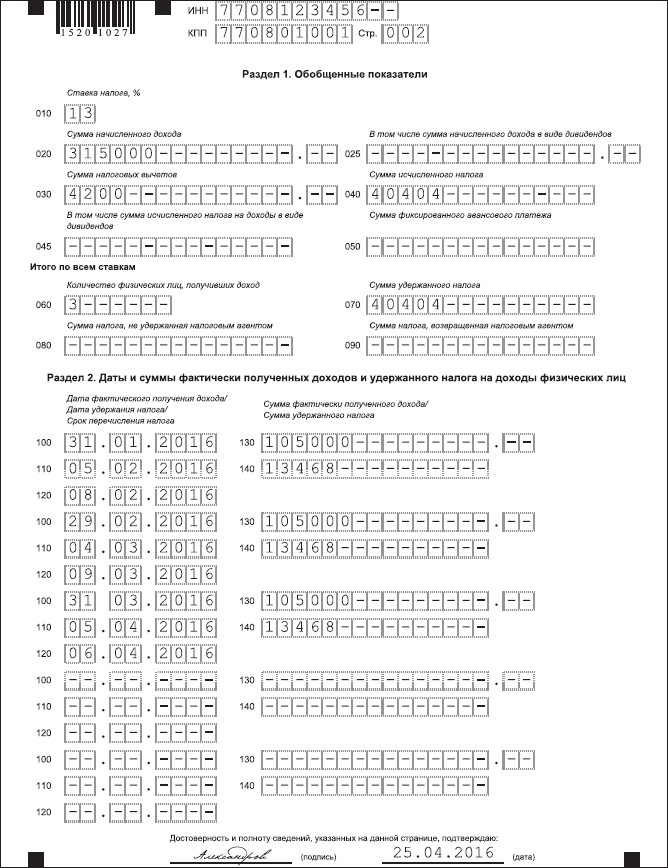

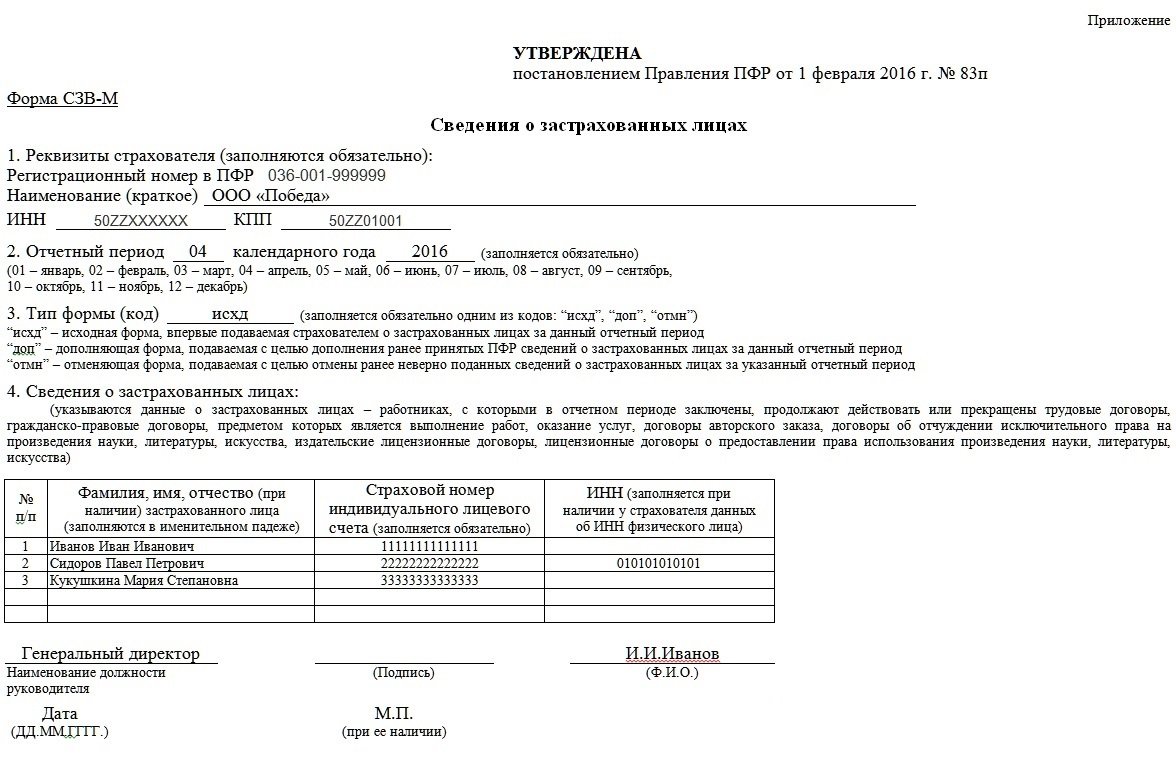

Пример(образец) заполнения СЗВ-М:

Регистрационный номер в ПФР, ИНН и КПП(он только у организаций, ИП не нужен) - также можно узнать Базе Контур.Фокус по ссылке.

ФИО сотрудников нужно всегда вписывать полностью.

Хорошо проверьте СНИЛС, ведь за ошибку даже в 1 цифре - 500 штраф. СНИЛС обязательно должен быть записан так "123-456-789 01"(два тире и пробел в середине).

ИНН у работников указывают только при наличии у него ИНН. Если вы в справке 2-НДФЛ писали ИНН то нужно и в СЗВ-М его писать иначе штраф 500 р.

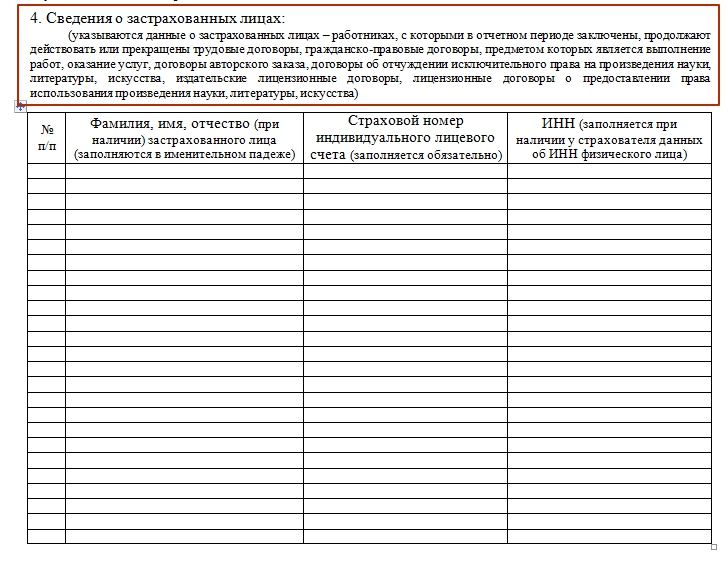

Кого включать?Включить в список нужно любых работников трудящихся по трудовым или гражданско-правовым договорам(включая внештатников, совместителей в т.ч. внешних, декретниц, студентов, тех кто на испытательном).

Включать нужно любых работников с которыми действовал договор в течение отчетного месяца. Т.е. если работник пришёл в конце месяца или уволился в этом месяце, то его нужно включить в расчёт.

НулеваяНулевой СЗВ-М не может быть даже если один учредитель и больше никого - его необходимо включить в форму.

ИсправленияЕсли нужно исправить ошибку(например, неверные ФИО или ИНН или СНИЛС), то необходимо сдать две формы – отменяющую(в п.3 "отмн") и дополняющую(в п.3 "доп"). В отменяющей форме приводят только ошибочные данные. В дополняющей - записывают аналогичные данные, только верные. Эти формы подают одновременно.

Если забыли вписать работника — сдайте только дополняющий бланк(в п.3 "доп").

Если сотрудница сменила фамилию(вышла замуж, например) то вписывать нужно ту фамилию которая в СНИЛС(даже если паспорт уже успела поменять а СНИЛС старый).

Если включили работника по ошибке — сдайте только отменяющий форму(в п.3 "отмн").

Штраф500 р за каждый не сданный отчет(за каждого работника).

500 р за каждую ошибку(искажение).

Сроки6 июня крайний срок чтобы сдать отменяющую или дополняющую СЗВ-М(письмо ПФР от 4 мая 2016 г. № 04/406/1984).

Срок сдачи нового ежемесячной отчетности в ПФР — не позднее 10-го числа следующего месяца. Например, первый отчет за апрель 2016 года нужно сдать к 10 мая.

Месяц, за который подаётся отчетность

* Если дата сдачи отчетности ПФР выпадает на выходной(или нерабочий) день то срок переносится на следующий рабочий день

ЗаранееПодавать можно с 1-го(мая) числа следующего за отчетным месяцем. Однако законодательство не запрещает подавать отчеты заранее(досрочно). Поэтому ПФР такие отчеты начнёт принимать уже 15 апреля. Однако подавать такой отчет раньше конца месяца нужно только если вы уверены что у вас не появится еще работник(любой) до конца месяца. Ведь иначе всё равно надо будет подавать уточненку или платить штраф 500 р. за каждого нового.

Бумага или электронныйЕсли у вас 24 и менее работников, то вы можете подавать отчёт как на бумаге так и в электронном виде .

Если сотрудников 25 и более - только в электронном виде .

Самому работникуРаботающему уволившемуся в период с 1 января по 31 мая 2016 года, нужно.

Если Вы увольняетесь до 31 мая 2016 года, то для того, чтобы Вам пересчитали пенсию, нужно подать заявление в Пенсионный Фонд. К заявлению нужно приложить копию трудовой книжки. После 31 мая 2016 года этого делать уже не нужно, так как работодатель будет сдавать новые ежемесячные отчётности, по которым пересчёт пенсии будет происходить автоматически.

Индексация пенсий отменяется, но плановое повышение на баллы всё-таки производиться будет.

ЗаконФедеральный закон от 29.12.2015 N 385-ФЗ "О приостановлении действия отдельных положений законодательных актов

Закон уже вступил в силу.

Внести в Федеральный закон от 1 апреля 1996 года N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (Собрание законодательства Российской Федерации, 1996, N 14, ст. 1401; 2001, N 44, ст. 4149; 2003, N 1, ст. 13; 2007, N 30, ст. 3754; 2008, N 18, ст. 1942; N 30, ст. 3616; 2009, N 30, ст. 3739; N 52, ст. 6417, 6454; 2010, N 31, ст. 4196; N 50, ст. 6597; 2011, N 29, ст. 4291; N 49, ст. 7037, 7057; 2012, N 50, ст. 6966; 2013, N 52, ст. 6986; 2014, N 26, ст. 3394; N 30, ст. 4217; N 45, ст. 6155; N 49, ст. 6915) следующие изменения:

1) абзац тринадцатый статьи 1 после слова "признаются" дополнить словом "месяц,";

а) дополнить пунктом 2.2 следующего содержания:

"2.2. Страхователь ежемесячно не позднее 10-го числа месяца, следующего за отчетным периодом - месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы) следующие сведения:

1) страховой номер индивидуального лицевого счета;

2) фамилию, имя и отчество;

3) идентификационный номер налогоплательщика.";

б) в абзаце первом пункта 4 слова "пунктами 2 и 2.1" заменить словами "пунктами 2 - 2.2";

а) часть третью после слов "отчетного периода," дополнить словами "который составляет более месяца и";

б) дополнить новой частью четвертой следующего содержания:

"За непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, предусмотренных пунктом 2.2 статьи 11 настоящего Федерального закона, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица. Взыскание указанной суммы производится органами Пенсионного фонда Российской Федерации в порядке, аналогичном порядку, установленному статьями 19 и 20 Федерального закона от 24 июля 2009 года N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".";

ПрограммаС помощью этого онлайн-сервиса можно формировать СЗВ-М, 4-ФСС, РСВ-1, вести налоговый учет на УСН и ЕНВД, формировать платежки и подавать любую отчетность через интернет и пр.

Все организации и индивидуальные предприниматели обязаны перечислять взносы в Пенсионный фонд и регулярно отчитываться о величине уплаченной суммы. В 2016 году состав документов, которые нужно сдавать работодателям, изменился, добавилась новая форма — СЗВ-М.

Все организации и индивидуальные предприниматели обязаны перечислять взносы в Пенсионный фонд и регулярно отчитываться о величине уплаченной суммы. В 2016 году состав документов, которые нужно сдавать работодателям, изменился, добавилась новая форма — СЗВ-М.

Правила заполнения, назначение и реквизиты этого отчёта имеют свои особенности.

Что это такое? С апреля 2016 года все организации и ИП, являющиеся работодателями, должны будут сдавать эту форму в территориальный отдел Пенсионного фонда.

С апреля 2016 года все организации и ИП, являющиеся работодателями, должны будут сдавать эту форму в территориальный отдел Пенсионного фонда.

Необходимость составления нового документа обусловлена изменениями законодательства РФ. С февраля 2016 года пенсии работающих пенсионеров не подлежат регулярной индексации. Чтобы своевременно отследить периоды трудовой занятости этих граждан и правильно рассчитать сумму причитающихся им пособий, Пенсионный фонд требует заполнение бланка СЗВ-М. При этом организации не освобождаются от сдачи РСВ-1 .

Кто обязан ее сдавать?Документ обязаны ежемесячно предоставлять в органы ПФР все компании, являющиеся работодателями, вне зависимости от их формы собственности и количества сотрудников в штате.

Индивидуальные предприниматели также должны заполнять форму. Однако от такой необходимости освобождаются ИП, не имеющие наёмных работников.

Сроки и способы подачиНовая форма предоставляется в Пенсионный фонд ежемесячно до 10 числа месяца, следующего за истекшим отчётным периодом .

Так как бланк введён в апреле, то и сдавать впервые его нужно будет именно за этот месяц. Соответственно, первый раз его необходимо предоставить до 10 мая 2016 года.

Однако Пенсионный фонд рекомендует сдать документ до 1 мая. Данный совет обусловлен возможными трудностями при заполнении в первый раз, а также большим количеством выходных дней в начале месяца.

Однако Пенсионный фонд рекомендует сдать документ до 1 мая. Данный совет обусловлен возможными трудностями при заполнении в первый раз, а также большим количеством выходных дней в начале месяца.

Сведения о трудовых отношениях, возникших с даты предоставления документа до 30 апреля, оформляются как дополняющие СЗВ-М. Такой отчёт следует сдать до 10 мая. Например, предприятие отчиталось по установленной форме 28 апреля, а 29 был заключён новый трудовой договор. В этом случае компания должна до 10 мая подать в ПФР дополняющий отчёт.

Организации и ИП, являющиеся нанимателями, могут предоставлять заполненный бланк в одной из двух форм:

Для успешной сдачи не требуется наличие сопроводительных документов.

О том, что показывает внутренняя норма доходности, вы можете найти информацию здесь.

Правила и инструкция по заполнениюФорма содержит сведения о работниках организации, с которыми в течение месяца у фирмы были оформлены трудовые отношения. Данная информация представлена в 4 разделах:

Заполненный документ заверяется руководителем организации.

Пошаговый порядок заполнения представлен на следующем видео:

Нулевая формаБумага предоставляется организациями и ИП в отношении работников, с которыми в истекшем месяце заключены, расторгнуты либо продолжают действие трудовые, гражданско-правовые и некоторые другие виды договоров.

От сдачи отчёта не освобождает отсутствие выплат страховых взносов. Компания должна внести в форму сведения не только о непосредственно занятых сотрудниках, но и лицах, в текущем месяце находившихся в отпуске без сохранения заработной платы, декретном отпуске и т. п.

Наниматели, не ведущие в настоящее время деятельность и предоставляющие нулевые формы расчётов по начисленным страховым взносам, также обязаны каждый месяц сдавать отчет.

В бланке указываются данные всех сотрудников, договоры с которыми действовали хотя бы один день в прошедшем периоде.

Пенсионный фонд устанавливает, что данная форма не может быть нулевой в принципе, так как в любой в компании есть хотя бы один работник, например, директор. А ИП, не являющиеся нанимателями, от сдачи освобождены.

Штрафы и ответственность ПФР определяет ответственность за нарушение сроков и порядка сдачи формы. Штрафом наказывается непредставление или несвоевременная сдача отчёта. Также не допускается указание неполных или недостоверных сведений.

ПФР определяет ответственность за нарушение сроков и порядка сдачи формы. Штрафом наказывается непредставление или несвоевременная сдача отчёта. Также не допускается указание неполных или недостоверных сведений.

За нарушение предусмотрен штраф в размере 500 руб. за каждое застрахованное лицо.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Отменяющая форма СЗВ-Мприменяется в практике бухгалтерского учета с 1 апреля 2016 года в соответствии с постановлением ПФР от 01.02.2016 № 83п. Страхователи ежемесячно должны сдавать сведения о своих сотрудниках за календарный месяц по форме СЗВ-М в территориальные фонды ПФР. В некоторых случаях возникает необходимость в корректировке этой формы. Описание таких ситуаций и порядок заполнения отменяющей СЗВ-М приведены в нашей статье.

Состав отчетности по форме СЗВ-МФорма СЗВ-М состоит из 4 обязательных разделов.

В разделе «Реквизиты страхователя» приводятся:

В разделе «Отчетный период» указываются:

В разделе «Тип формы» нужно выбрать один из следующих видов отчетных сведений:

В отменяющей форме в поле «Тип формы» ставится «отмен». Такой отчет используется в случае ошибочного включения сведений о застрахованных лицах.

Раздел «Сведения о застрахованных лицах» содержит следующие данные:

ВАЖНО!Сведения по разделу 4 подаются даже в том случае, если страхователь не произвел выплаты по договору.

Часто задаваемые вопросы по заполнению корректирующих формНи в одном нормативном акте порядок заполнения отменяющего отчета детально не прописан. В связи с этим у многих бухгалтеров возникают вопросы по заполнению. Вот некоторые из них:

1. Если страхователь внес данные о работниках, которые были уволены до начала отчетного месяца, что делать в этом случае — подавать отменяющую форму на весь первоначальный отчет или только на уволенных работников?

Отвечая на этот вопрос, обратимся к форме СЗВ-М, которой определено, что отчет по типу формы «Отменяющая» заполняется в отношении сотрудников, данные о которых были внесены ошибочно. Поэтому первоначальную форму отменять не нужно — следует подать отменяющий отчет только в отношении уволенных сотрудников.

2. Страхователь решил дополнить сведения о своих работниках, внеся ранее не указанные реквизиты. Нужно ли в этом случае подавать корректирующий отчет или можно представить только форму с типом «доп»?

В соответствии с порядком подачи сведений о застрахованных лицах страхователь вносит информацию о сотрудниках с указанием индивидуального лицевого счета и ИНН. Индивидуальный номер налогоплательщика вносится в 4-й раздел только в том случае, если страхователю о нем известно. Законодатель не предусмотрел ответственность за отсутствие сведений об ИНН застрахованного лица в форме СЗВ-М.

А вот если в исходный отчет не был включен какой-либо сотрудник, требуется по нему подать дополнительный отчет, а не корректирующий, обязательно указав в нем верный СНИЛС.

ВАЖНО!Игнорирование представления указанной формы в ПФР, равно как и пренебрежительное отношение к ее заполнению влечет для страхователя штраф в размере 500 руб. за каждое застрахованное лицо. Штраф предусмотрен ч. 4 ст. 17 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ.

ИтогиИтак, выделим несколько случаев составления формы по типу «СЗВ-М отменяющая »:

1. Включение в форму сведений о сотрудниках, фактически уволенных до момента сдачи отчетности.

2. Ошибочное включение данных о застрахованных лицах в связи с истечением срока исполнения обязанностей по договору гражданско-правового характера, лицензионного договора, авторского договора.

3. Указание сведений об иностранных сотрудниках, по которым также истек срок договора на момент составления отчетности.

Начиная с апреля 2016 года, абсолютно все работодатели обязаны ежемесячно отчитываться в Пенсионный фонд России о количестве работающих лиц, с их поименным перечислением. Для этого была специально разработана отчетная форма СЗВ-М, которую впервые страхователи сдали 10 мая 2016 года. Далее, отчет необходимо сдавать ежемесячно. Как это сделать без ошибок, можно узнать из этой статьи.

Новый ежемесячный отчет в Пенсионный фонд для всех работодателей был введен в связи с тем, что с 1 января 2016 года трудоустроенные пенсионеры получают страховую пенсию без плановых индексаций. Такой Федеральный закон от 29.12.2015 N 385-ФЗ в конце 2015 года был принят депутатами и одобрен Президентом России. Поскольку право на индексацию пенсии прекращается с первого дня месяца трудоустройства и возобновляется после увольнения с работы, возникла необходимость поставить движение кадров на постоянный контроль. Это бремя традиционно возложили на работодателей, поскольку именно они могут предоставить в ПФР целостную картину персонифицированного учета всех своих сотрудников, включая тех из них, кто работает по договорам гражданско-правового характера.

Отчетная форма для этих целей была разработана чиновниками достаточно быстро. Уже 1 февраля 2016 года Пенсионный фонд опубликовал постановление N 83п "Об утверждении формы "Сведения о застрахованных лицах". Этот документ был зарегистрирован в Минюсте России 18 февраля 2016 года под N 41142 и вступил в силу 1 апреля 2016 года. Отчет получил название СЗВ-М, его впервые нужно сдать в территориальный орган ПФР за апрель в срок до 10 мая 2016 года. Следующий срок отчетности - 10 июня, затем - 10 июля и так ежемесячно и постоянно.

Что нужно указывать в отчете СЗВ-МПеречень обязательных сведений, которые необходимо ежемесячно представлять в ПФР, определен в пункте 2.2 статьи 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ об индивидуальном (персонифицированном) учете. Отчетная форма СЗВ-М представляет собой простую форму с шапкой для заполнения реквизитов организации и с таблицей из четырех столбцов. В числе обязательных реквизитов организация должна указать свой регистрационный номер в Пенсионном фонде России, ИНН, КПП и краткое наименование. Графы “адрес” или “местоположение” в отчетной форме не предусмотрено.

В шапке необходимо указать отчетный период и тип подаваемого отчета. Всего предусмотрено три типа - «исх», «доп», «отмн». Из них «исх» означает отчет, который организация впервые направляет за данный отчетный период, «доп» - дополнения и уточнения к отчету, который был подан ранее, а «отмн» отменяет ранее поданный отчет за этот период. Примечательно, что в самой форме по этому поводу приведены подробные инструкции.

В таблице организация приводит порядковые номера, полные фамилии, имена и отчества сотрудников, а также данные об их номерах СНИЛС. Без данных о СНИЛС система отчет не примет, поэтому они являются обязательными. Приводить ИНН работников необязательно, хотя для него также предусмотрена отдельная графа. Его можно заполнить только по тем сотрудникам, в отношении которых есть такие сведения.

Отчет СЗВ-М в 2016 году разрешено сдать в бумажном варианте, если он содержит сведения не более чем о 24 работающих гражданах. Отчет о 25 и более сотрудниках необходимо отправлять в электронном виде. Благодаря этому отчету ПФР будет получать сведения о работающих пенсионерах.

Сроки сдачи отчета СЗВ-МОтчет СЗВ-М следует сдавать ежемесячно, но не позднее чем через 10 дней после окончания отчетного месяца.

Последние дни сдачи СЗВ-М в 2016 году:

Чтобы определить, в какой форме необходимо сдавать отчет, нужно открыть статью 8 Федерального закона от 1 апреля 1996 г. № 27-ФЗ. В нем сказано об ограничении по работникам до 25 человек, дающем возможность сдавать отчеты на бумаге. Важно помнить, что в отчете СЗВ-М к штатным сотрудникам следует прибавить работников по договорам ГПХ. За сдачу бумажного отчета вместо электронного предусмотрен штраф в размере 200 рублей.

Для сдачи электронного отчета в ПФР с 1 апреля 2016 года необходимо обязательно заключать договор с оператором связи, поскольку в личном кабинете на сайте ПФР можно скачать электронную форму, проверить отчет на ошибки, но не отправить его. Направлять электронный отчет лучше не в последний день, а на день раньше, чтобы избежать возможных задержек из-за технических проблем.

Образец заполнения отчета СЗВ-МВ отчетную форму необходимо включить данные всех работников, включая тех, с которыми были заключены не трудовые, а гражданско-правовые договоры на выполнение работ. При увольнении сотрудника в отчетном месяце его все равно необходимо включать в отчет. Отчет СЗВ-М составить совсем несложно. В бланке формы есть все необходимые для этого подсказки. Образец заполнения формы СЗВ-М приведен ниже.

Сначала необходимо заполнить все данные об организации (раздел 1). Во втором разделе нужно проставить код отчетного периода и год. Например, в отчете за апрель 2016 года нужно указать – 04 2016. В третьем разделе указывается код отчетной формы: «исх», «доп» или «отмн». Если необходимо исправить ошибки, следует подавать сразу две формы. В форме с кодом «исх» будут приведены только ошибочные данные, а в дополнительной форме («доп») необходимо проставить правильные аналогичные данные.

В четвертом разделе формы содержится таблица, в которой следует указывать полные сведения на каждого сотрудника. Если у работника нет ИНН, то его приводить в отчете не нужно. А данные СНИЛС нужно привести обязательно, иначе отчет не будет принят, уточняется в бланке самого отчета и разъяснениях ПФР.

Скачать бланк отчета СЗВ-М в бумажном формате можно тут. Отчет в электронном формате доступен на официальном сайте ПФР. Заполнить отчет онлайн можно на сайтах разработчиков бухгалтерского ПО - Бухсофт Онлайн. Мое дело. Контур. Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Ответственность за несвоевременную сдачу или ошибки в отчете СЗВ-МОпаздывать с отчетом нельзя - Пенсионный фонд сразу выпишет штраф. Размер взыскания зависит от числа работников в несвоевременно сданном отчете. За каждого человека – 500 рублей. Если сведения по работнику представлены с ошибками, то размер штрафа такой же.

После того, как в отчете СЗВ-М заполнены все необходимые данные, ее должен подписать руководитель организации. Также необходимо поставить дату заполнения и печать, если она есть у организации. Перед сдачей отчета еще раз следует проверить, нет ли ошибок в ИНН и СНИЛС всех работников, а также не пропущен ли кто-то из них, особенно их тех граждан, которые работают по договору ГПХ.

После проверки можно сдавать отчет в ПФР и готовиться повторить эту процедуру через месяц. Скоро этот отчет станет привычным и рутинным, как многие из подобных отчетных форм, на которые опытные бухгалтеры не обращают особого внимания.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Обсуждение статьи Документы![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

Начиная с апреля 2016 года страхователи (организации и ИП) обязаны представлять территориальным подразделениям ПФР новую ежемесячную отчетность по форме СЗВ-М. Форма этого отчета называется «Сведения о застрахованных лицах».

Такое название форма отчетности получила не случайно. Дело в том, что данная отчетность, в первую очередь, предназначена для перечисления в ней физлиц, с выплат которым организация или ИП начисляют страховые взносы.

Получая эти сведения, территориальные органы ПФР отслеживают факты работы пенсионеров. Это нужно им для того, чтобы ограничить им индексацию пенсий. То есть, отчет по форме СЗВ-М – это, по сути, передача в ПФР данных о тех, кому не нужно индексировать пенсию.

Интересно, что отчет СЗВ-М нужно сдавать совершенно на всех работников, вне зависимости от возврата и их права на пенсию. Зачем контролем из ПФР данные о работниках, которым, допустим, 18 лет – совершенно непонятно.

Состав формы СЗВ-МОтчет СЗВ-М состоит из основных четырех разделов:

1.Реквизиты страхователя;

2. Отчетный период;

3. Тип формы;

4. Сведения о застрахованных лицах.

Скачать бланк сведений о застрахованных лицах.

Но кого же именно при заполнении включить в раздел 4 «Сведения о застрахованных лицах»? Этот вопрос рассмотрим подробно.

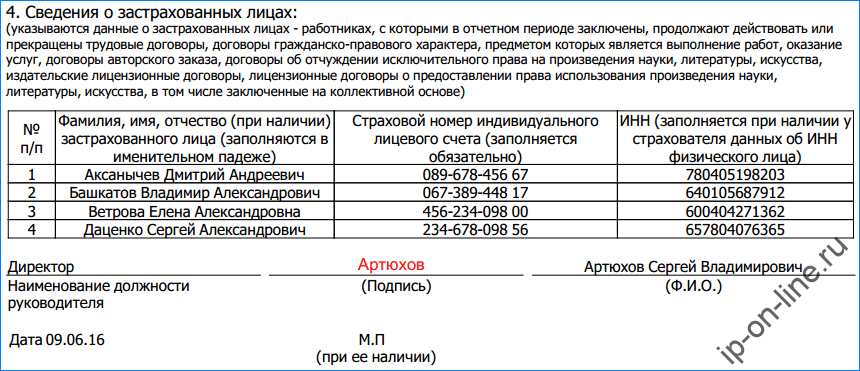

Раздел 4 СЗВ-М выглядит так:

В раздел 4 нужно отражать Ф.И.О, СНИЛС и ИНН застрахованных лиц. Однако отдельный документ, регулирующий порядок заполнения СЗВ-М, не утверждался. Пояснения о том, кого нужно включать в раздел 4 содержаться непосредственно в самой форме СЗВ-М.

Давайте посмотрим, сведения о каких именно физлицах нужно переносить в СЗВ-М.

Работники по трудовым договорамВ раздел 4 нужно включить каждого работника, с которым в отчетном месяце заключен, продолжает действовать или прекращен трудовой договор.

Отчетный период – это календарный месяц. Соответственно, если сдаете СЗВ-М, допустим, за август, то в разделе 4 покажите работников, с кем в августе заключен, продолжает действовать или прекращен трудовой договор. Поясним особенности включения в раздел 4 некоторых работников.

Включение в раздел 4

Женщины в декрете

Если женщина находится в отпуске по беременности и родам и не получает заработной платы, то, несмотря на это, ее нужно включить в раздел 4 СЗВ-М. Ведь трудовой договор продолжает действовать.

Внешних и внутренних совместителей включайте в отчет, поскольку с ними заключены трудовые договоры.

Даже если работники находятся в отпуске без сохранения содержания их нужно включать в отчет. Поскольку с ними продолжают действовать трудовые договоры.

ПодрядчикиВ разделе 4 нужно показать каждое физлицо, с которым в отчетном месяце заключен, продолжает действовать или прекращен гражданско-правовой договор на выполнение работ и оказание услуг. То есть, в отчет должны попасть, к примеру, подрядчики по договорам подряда.

АвторыПокажите в разделе 4 физлиц, с которыми в отчетном периоде заключены, продолжают действовать или прекращены договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

Если у физического лица нет ИНН или если он неизвестен, то таких людей нужно включать в отчет. Просто оставьте поле ИНН напротив фамилии пустым. Это не считается ошибкой.

Директор-учредительГенерального директора-единственного учредителя обязательно нужно включит в раздел 4 СЗВ-М. Причем не имеет значения, заключен ли с директором трудовой договор или нет – компания обязана включить его в отчет. Генеральный директор, в любом случае, считается застрахованным лицом и на него нужно сформировать «нулевую» СЗВ-М (Письмо ПФР от 06.05.2016 № 08-22/6356).

См. «Нулевая СВЗ-М: нужно ли её сдавать и как заполнить ».

Также имейте в виду, что если организация не ведет никакой деятельности, то отчет СЗВ-М нужно сдавать и включать в него директора-учредителя.

Более того рекомендуем учитывать, что если в организации только лишь один генеральный директор не получающий выплат, то на него рекомендуется подавать нулевой расчет РСВ-1. См. «Нулевой РСВ-1 за 2 квартал: образец ».

Индивидуальные предпринимателиЕсли у ИП нет работников, то сам себя не он должен включать в раздел 4 СЗВ-М. ИП без работников сдавать СЗВ-М, в принципе, не должны.

Но что делать предпринимателям, если у них есть наемные работникм или подрядчики по гражданско-правовым договорам?

Всех своих работников, подрядчиков или авторов предприниматели-работодатели обязаны включать в ежемесячные СЗВ-М. В этой части ИП не отличаются от организации. Однако даже если ИП является работодателем, то самого себя он включать в СЗВ-М не должен, поскольку сам с собой он трудовой договора не заключает.

Сроки предоставления сведений о застрахованных лицахОтчетными периодами применительно к форме СЗВ-М являются календарные месяца. Организации и ИП обязаны подавать исходную форму СЗВ-М ежемесячно – не позднее 10 числа месяца, после отчетного (ч.2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ <О персонифицированном учете>). Если же крайняя дата попадает на нерабочий день, то срок переносится на ближайший рабочий. Также см. «СЗВ-М: сроки сдачи исходной, корректирующей и уточненной отчетности в 2016 году ».

Также:

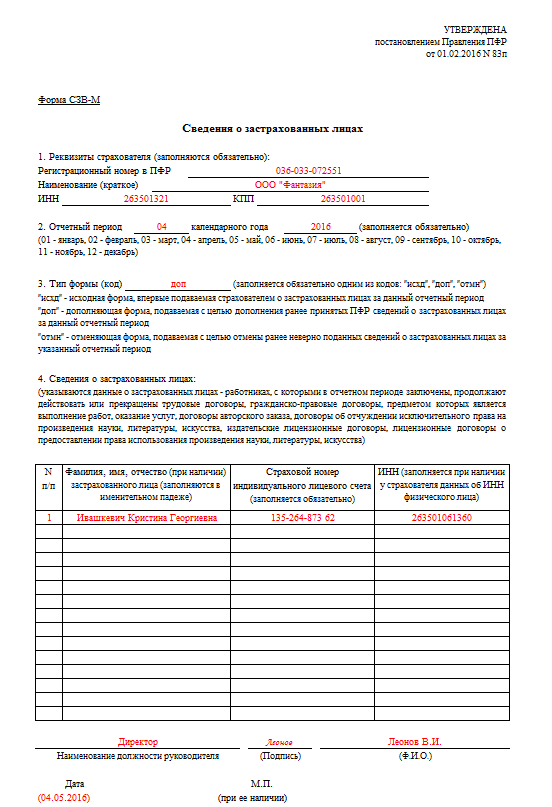

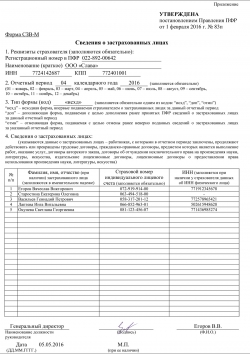

Теперь, начиная с апреля 2016 года, каждое предприятие обязано предоставлять в Пенсионный Фонд обновлённую отчётную документацию. Бланк и соответственно заполненный образец учётного документа СЗВ–М выложен в ознакомительном порядке на сайте ПФР в свободном доступе.

Когда в 2016 году нужно сдавать СЗВ–М?

В новый формат составления СЗВ–М входит 4 раздела:

Когда форма полностью заполнена, директор или управляющий предприятия ставит личную подпись, число подписания и печать, если она есть у него в наличии, тем самым подтверждая своё согласие на СЗВ–М в том виде, в котором документ представлен ему для ознакомления.

С примером внесения данных в обновлённую версию формы СЗВ–М, которая вступила в действие в 2016 году, можно ознакомиться ниже:

![]()

1 июня 2016, просмотров: 1143, Раздел: Документы

![]()

В данном материале мы обсудим, что же собой представляет форма СЗВ-М – порядок заполнения документа, правила и стандарты и многие другие нюансы, которые вызывают вопросы у ряда граждан. Сам по себе этот документ был разработан недавно, а стал необходимым лишь в апреле месяце текущего года. Форму СЗВ-М должен предоставить каждый страхователь в отделение пенсионного фонда страны, причем делать это необходимо каждый месяц. Здесь должна содержаться информация обо всех физических лицах, с которыми имели место трудовое соглашение, гражданские или правовые договора.

Новая форма отчетности должна быть оформлена по стандартам, которые были приняты пенсионным фондом в феврале этого года. Первый документ должен быть направлен не позже, чем десятого мая этого года. Далее поговорим о том, как же его заполнить и на что следует обратить особое внимание.

Форма СЗВ-М обязательна для всех страхователей на каждого подчиненного, с которым заключен договор трудового, гражданского или правового характера. При условии, что работники получают какое-либо вознаграждение, с которого вычисляется определенная сумма страхового взноса. Это касается и организаций и индивидуальных предпринимателей. Более подробно эта информация представлена в одиннадцатой статье двадцать седьмого закона федерального кодекса, которая посвящена вопросам индивидуального учета в системах пенсионных страхований.

Направить документ следует в то отделение ПФР, которое соответствует регистрационному адресу самого субъекта. Форма СЗВ-М была введена для того, чтобы государственные органы могли отследить трудовую деятельность граждан пенсионного возраста, с целью ограничения индексации пенсии. Но даже это не говорит о том. что информация должна касаться только сотрудников пенсионеров. Необходимо составлять документ на каждого подчиненного, вне зависимости от того, сколько ему лет и полагается ли ему пенсия.

Данный документ представляет собой комплекс информационных данных о каждом застрахованном лице. Он включает четыре части, которые мы рассмотрим далее. Сама форма СЗВ-М содержит некоторые комментарии, направленные на оказание помощи заполняющим, но какой-либо принципиально новый подход к оформлению этого отчета утвержден не был.

Здесь должны быть указаны все данные самого страхователя: идентификационный номер, название организации или предприятия, сведения о регистрационном номере, который был присвоен ему в ПФ, КПП. Эти данные обязательно должны присутствовать в документе.

Во второй части документа вносится информация об отчетном периоде, то есть о том месяце, данные за который были представлены в отделение пенсионного фонда. То, каким образом необходимо указывать сведения о периоде, рассказывается в пояснениях в самой форме. Допустим, представляя документ за май месяц, следует указать 05 в графе отчетного периода. Это поле должно быть обязательно заполнено.

Форма СЗВ-М должна быть сдана страхователем до десятого числа того месяца, который следует за отчетным периодом. Для текущего года установлены следующие термины: крайний срок для данных за июнь – одиннадцатое июля, за июль – одиннадцатое августа, за август – двенадцатое сентября, за сентябрь – десятое октября. Информация о подчиненных за октябрь подается до десятого ноября, за ноябрь – до двенадцатого декабря.

Согласно закону, последний день отчетности может быть перенесен в том случае, если он является праздничным или выходным. Иногда предприниматели сами хотят, как можно раньше сдать все отчеты, допустим, не десятого июля, а двадцать восьмого июня. В этом нет никакой проблемы – главное, это не просрочить сдачу, а представить бумаги ранее возможно. Сотрудники отделения пенсионного фонда не могут отказать в приме формы, если она подается ранее конечного срока.

Но здесь очень важно учитывать следующий нюанс. Допустим, страхователь сдал бумаги в двадцатых числах отчетного периода, а первого или пятого числа принял нового подчиненного. Получается, что он не учитывается в отчете, так как не числился в штате ранее. Это уже будет классифицироваться, как нарушение, если информация о новом рабочем не поступит в фонд.

На этом этапе следует указать кодовое значение, которое соответствует необходимому типу документа. Это может быть исходный документ, который помечается, как исхд. дополняющий – доп. Или отменяющий – отмн.

Форма СЗВ-М. которая подается страхователем в первый раз за период отчета, называется исходной. Например, если предприниматель принес документацию в отделение фонда впервые за июнь месяц текущего года, то в третьей части указывается исхд.

Если появилась необходимость внести дополнительную информацию в уже сданный отчет, то такой документ должен быть отмечен, как доп. то есть дополнительный. Именно так необходимо поступать, если после того, как отчет был сдан, трудоустроился новый подчиненный до окончания отчетного периода. Тогда подается вторично форма СЗВ-М с внесенными коррективами и с пометкой доп. В третьей части.

Бывают ситуации, когда сведения, внесенные в уже сданную форму, оказались не соответствующими действительности. В таком случае указывается обозначение отмн. В третьей части формы. Например, предприниматель подал документацию до крайнего термина с учетом сотрудника, который спустя несколько дней уволился с работы. Тогда заполняется еще одна форма, которая с учетом перемен в штате, и помечается обозначением отмн. Если исходный документ в основном четко нормирован касательно порядка и правил его заполнения, то и дополнительные и отменяющие форм таких указаний не имеют. Часто это провоцирует множество вопросов в бухгалтерии, на которые ответ найти не так легко. Вот несколько таких ситуаций:

1. Направляется форма С3В – М, которая содержит данные о уволенных сотрудниках. Как исправить этот факт: необходимо полностью переписать всю информацию, которая была внесена в этом документе, пометив его обозначением отмн. или можно просто указать изменения, происшедшие в штате?

2. После отправки формы были приняты новые рабочие. Заполняя дополняющую форму, бухгалтер должен внести только их данные, или форма должна содержать полную информацию, как в исходном документе, но уже дополненную новыми сведениями?

3. В отделение пенсионного фонда были отправлены бумаги, в которых неправильно указали идентификационный номер рабочего. Как должен поступить бухгалтер: подать две формы – отменяющую прежние данные и дополняющую новые, или ограничиться лишь дополняющим документом?

К сожалению даже эксперты не могут дать гарантированное и четкое руководство в перечисленных случаях. Они ограничиваются следующими советами:

• Заполняя дополняющую форму, надо указать только тех рабочих, сведения о которых были поданы неверно в исходнике или же тех, которые в принципе не были учтены в документе.

• Отменяющая форма должна содержать информацию о тех работниках, которые уже не являются членами штата, для того, чтобы сведения о них были удалены из базы фонда.

Здесь необходимо перечислить всех подчиненных, информация о которых подается в фонд. Обязательно указывается имя, отчество, фамилия, СНИЛС, если есть информация об идентификационном номере, его также надо внести. Данные оформляются в табличной форме. Причем в пустых ячейках таблицы нет необходимости ставить прочерк, оставляя их чистыми. Поэтому при отсутствии данных об идентификационном номере, это поле просто не заполняется страхователем.

По правилам оформления 2НДФЛ следует указать идентификационный номер подчиненного, но если таковой отсутствует, то реквизиты не заполняются, что прописано в приказе федеральной налоговой службы. Изменения были внесены в ноябре месяце 2015 года, суть которых заключается в отказе от принятия 2НДФЛ. которые направлены с помощью интернета, если ИНН отсутствует. Но действовали эти изменения не долго, и спустя время снова стало возможным отправление 2НДФЛ без ИНН.

Четвертая часть формы должна содержать полную информацию о тех работниках предприятия, которые подписали трудовое соглашение за период отчета, заключили гражданскую или правовую договоренность. Если она касается выполнения определенных функций за вознаграждения, из которого изымаются страховые взносы в фонд. Указывая подчиненного в четвертой части, работодатель не берет на себя обязательств выплатить какие-либо материальные средства ему именно в отчетный промежуток времени. Поэтому здесь должны быть учтены все работники, с которыми действует трудовое соглашение.

Форма С3В-М должна также содержать сведения о тех служащих, которые не получили никаких финансовых вознаграждений за определенный промежуток времени. Допустим, находились в неоплачиваемом отпуске или декрете. Для сотрудников, оформленных по правовым и гражданским договорам, которые не получают регулярных выплат, также необходимо указание в форме ежемесячно.

Нет необходимости вносить данные о подчиненном, который получил премиальные или другие начисления, хотя трудовое соглашение было расторгнуто до того, как окончился отчетный месяц. Так указано в комментариях, находящихся непосредственно в самой форме.

Многих предпринимателей интересует вопрос касательно того, должна ли подаваться ежемесячная форма отчетности в ПФР, если в организации нет подчиненных, а лишь один сотрудник, который и является директором. По мнению экспертов, подавать сведения в таком случае нет необходимости. Все имена, фамилии, СНИЛСы обязательно должны быть указаны – поля не могут быть пустыми. Поэтому, если у предпринимателя нет ни одного гражданского, правового или трудового соглашения, отчет в пенсионный фонд можно не подавать.

Разработан специальный стандарт, согласно которому должна быть подана форма С3В-М, если она направляется с помощью электронных ресурсов. Здесь тоже указывается необходимость наличия в четвертой части хоть одной строки с информацией о рабочем, так что пустая форма не может быть подана и таким способом.

Эти факты обосновывают отсутствие необходимости в подаче пустых бумаг, но официального распоряжения пенсионного фонда пока нет по этому направлению. Если посмотреть с другой стороны, то учредитель также является лицом, которое застраховано. А форма должна обязательно содержать данные обо всех, кто является застрахованным сотрудником предприятия. Следовательно, отчетность все – таки нужна. Для того чтобы избежать ошибок и проблем, лучше проконсультироваться по этому вопросу в одном из территориальных отделений фонда.

При подаче бумажной формы отчетности, в конце страхователь должен заверить документ собственной подписью, при этом отметив дату заполнения и поставив печать, если таковая предусмотрена на предприятии.

Новая форма отчетности предполагает указание должностного положения учредителя предприятия. Если же речь идет об индивидуальном предпринимателе, то многие сталкиваются с проблемой заполнения этой графы. С одной стороны, эту графу нужно оставить незаполненной, но с другой – правильно было бы внести запись индивидуальный предприниматель. Пенсионный фонд все еще не определил, как следует поступать, но главное, чтобы в конце документа стояла роспись.

Если отчет заполняется в бумажной форме, то нет специальной графы для росписи лица, представляющего страхователя. Поэтому складывается впечатление, что он может точно также заверить документацию своей росписью, как учредитель, подписав бумаги в той же графе. В этой области также отсутствует конкретизация – пока предполагается, что представитель может самостоятельно заполнить и направить в фонд форму С3В-М.

Здесь многое зависит от того, сколько сотрудников указывается в документе. Если их количество не превышает двадцать пять человек, то можно направить с помощью интернета, а подтверждением подлинности станет электронная подпись. Если штат предприятия больше, можно выбирать между электронной формой подачи отчета и бумажным вариантом.

Если отчетность не была подана в отделение пенсионного фонда до указанной крайней даты, предпринимателю придется заплатить пятьсот рублей за каждого сотрудника, о котором данные не поступили в срок. В итоге сумма штрафа может быть довольно ощутимой. Например, при задержке отчета на сутки, предприниматель, штат которого составляет сто человек, должен будет расстаться с 50 000 рублей.

Если в документе была подана ложная информация, неполная касательно какого-либо рабочего, штраф будет идентичным – пятьсот рублей за одного подчиненного.

Вот такими особенностями обладает новая отчетность – форма С3В-М – порядок заполнения довольно прост, но есть некоторые нюансы, которые пока еще не нормированы на законодательном уровне.

Скачать новый образец заполнения формы СЗВ-М можно здесь .