�������: 4.2/5.0 (1921 ���������������)

�������: 4.2/5.0 (1921 ���������������)���������: ������/�������

� ������� ������������ ��� ��� ���������� �� ������� ������ ������ ��������� ���������� �� ���, ������� ��������� ��� ������ �������� � ��������� � ���������� ����������� ������������ ����������� (��) �� �������� ������ � ���������� ��������� ��������, ������������� � ������ � ������. ����������� ��� ������� ���������� �������� � ��� �� ��� ����� ������� ����� ��������. ��� �� ������ ����� ������. ����� ���������� ����� ������� � ������� Excel, PDF.

���� ����� ��� � 2016 ��������������� � ��, ������� ����� ������������ � ����������� ��� ������ ������������� ���������� 1 ��� � ��� �� ���������� ������, ���� ����� ���������� (�������� � ������� ���� �� ����������):

����������� � �������������� ��������������� ���������� ��������� ������� �� ��� �� ���������� ��� �� ������� ������� ������ ��������� ����������, �.�. � 2016 ���� �� ����������� �� 2015 ���:

��������� ���������� �� ������, ������������� � ����� � ����������� ���������� ������� ���������������.

��� �� ��� 1152017

���������� �� ��� �� 2015 ��� ����� � Excel ������� ���������.

���������� �� ��� �� 2015 ��� ����� � Excel ������� ���������.

����� ���������� �� ��� 2015 � ������� Pdf �������.

����� ���������� �� ��� 2015 � ������� Pdf �������.

�������� �� ��������� � ��������� ����������:

�������� �� ���������� ������ ������ ������������ ���:

������ �� ����� 60 ���. �.

���������� ��������� �� ����� 100 ���. �.

����� ����������� � ����� �� ������ ���� ����� 100 �������.

���� ������ ����������� � ���� ����� �� ����� ���� ����� 25%

�� ������ ���� �������� �/��� ����������������.

�������� �� ����� ������� �� ���, ���� �� 9 ������� ����, � ������� �������� �����������, ������ ���� ����� 45���. �. (��. 346.12 �� �� )

��� ���������� ���������� ������� ���������������, �� ������������� �� �������, ������� ����������� ����� �������� ���������������:

�����! ��� �� ����������� �� ���������� ������� �� ����������, ��������� � ������������ ���� � ���������� ����� �����������.

������� �������� �� ���������� ������� ������������������ ������������ ��������� ��������, ������� ��� ��������:

������� � ���� �� ��� ������������ �� ����������� �����. � ������ ���������� ������������ ���� ��� �������������� ��������� � ��������� � 1 ������� �� 31 �������. � ��������� ���������� ������� ����� ������� �� 9 ������� �������� ���� (����� �� ������ ��������� 45���. �.), ������� ����������� ���������� ������� � ����������� (�� ����� 100 �������) � ���������� ��������� �������� ������� (�� ����� 100���. ���.).

������� � ���� �� ���������� � ���� �� ��� �������������� � ������ ���� ������, � ������� ���� ���������� �� ����������� �� ������ ������� ������ �� ��������� �����. (�. 2 ��. 346.13 �� ). ��� �� ����� �������� ����� �� ����������� ����� � ������� �� ���. �������� ����� �� ���� �������� ��� ��������� ������� ������������.

������� ����� ��� 1150001 ��� �������� �� �������� ����������� � �������� �� ����������� ��������� �����, ����� ��� 1150001: ������� ���

������ ���������������� ������ ��� ����� ������� ������ ��������������� ������ ��� ������, ����������� �� �������� ������������� �������� (������ ������� ������� ����� �������� ��. 346.14 �� ��).

�����! ������� ������ ��������������� �������� ������ �� ���������� ����, ��������� �������� �� ���� ��������� ����� �� 31 �������.

������� � ������� pdf ����� ���

������� � ������� excel ����� ���

� ����� ��������� ��������� ���� ���. ���� ��� ����, �� �� ��������� ���� ��� ������ �������. ���� ��� ��������� �� �����.

����� ����� ��������� ��� ���������. ���� �� ��� �� ������, �� ����� ������ �� ���� �����. (��������� �� ������, ������� ����� � ������� ���� ������, ����� ����� ������ ��� ������ ��� (� ���� ������) ��������� � ������� �� ������ ��������� �� ����� ����������.

� ����� ������� ����������������� �����������:

����� 1. � ������ ���� ������� ��������� ������ � �������� ������� �� ����������� ��.

����� 2 ���� �� ������� ������� �� (�� ������� 30 ���� � ������� ���������� �� ����), ���� �� ��������� ���� ������������ ����.

����� 3. ���� �� ���������� � ���� ������ ���������������, �� ����������� ����.

��� �� ������������ ���� ���.

� ����� ������� �� ���������� ������� ��������������� ��������� ����� 2.

����� ��������� ����� �� �������� ������� ��������������� ��������. ��� �� ��� ������ ������� ������������ ��� ��� �����. ��� ��� ������, ����� ������ ����� 1. ��� ������, ����������� �� �������� ��������, ����� ������ ����� 2.

� ����� ��� ������ ��������� ����������� ������� ���.

� ���� ��������� ���� �������� ������ �������, ���� ��������� �������� ������ � ������������. ���� ��� �����, �� ����� ���������.

� ���������� ���������� ����� 1 ���� ������ ��������������, ������� �������, ���� � ������ �����, ���� ������� ����� ��������.

���� �� ��� ����� ������������� ����, ����� ������� 2, ���������� ��� ���, �������� �������������� ���������� �������������, ���� � �������.

�����! ����������� ����������� � ���� �����������. �� ����� �� ��� ��������� ������ ���������, � ����� �� ��������� �� ����, ������� � ���������. ����� ������� �� ������� ���������� ������� �� ���, ���� ��������� �������������. ��������� ���.

����������� ������������: ������� ����������� �� � ���� (� ���������)

������� ����������� �� � ���� (� ���������) �������� ���������� ����� ��� ��.

�������� ���������� ����� ��� ��. ������� ���������� ����� �21001. ��������� ����������

������� ���������� ����� �21001. ��������� ���������� ��� � ������ ��� ��������������� ���������������.

��� � ������ ��� ��������������� ���������������. ��� ���������������� �� ����� ��������?

��� ���������������� �� ����� ��������?���� �� ������� ������� �������� �� ��� (���������� ������� ���������������), �� ����������� � �������� �� ���� ��������� ����� ������� � ���� �����������.

�� ����� �� ��� ��� �������� �����, ������� � ������� �������. ��������� ���� ����. �� ����� ���������������, ��� �� �������� �����������.

���������� �� ��������������� � ������� ������� ��������� �� ����������. ��������� ������ �������.

1)������� ��� (��� �������). ���� ��� ���, ��������� ��������. ����������, ��� ��� ��� ������������� �������� ��� ����������� ��. � ������� ��� ��������� ������� � ������ ������ (���� �� ����������).

��� ����������� ������ ��������.

2)������� ��� ���������.

������ ��� ����� �� ����� ��� ������, ������� �� ������ «������ ��� ��������� », � ����� ������� �� �� ����������. ��� ����� ��� ����������, ������� � �������� ��������� ���������.

3)������� ������� �����������������.

����� �������� ��������� ���� ������ � ������������� ������ �� 3 ����.

1 — �������, ���� ������ ����������� ������������ � ����������� �� �����������.

2 — ���� ����� ��������������� (����� ����������� �������� / ����������), ���������� �� ����, ������ �� ��������� ������������ � ����������� �� ����������� ��� � 30-������� ���� ����� �����������.

� ����� ��� ����� ������ ��, ��� ��������� �� ��� � ����.

3 — �������, ���� �� ����������� �� ��� ����������� � ���������� �� ��� � ������ ������� ���������������. ���������� — ����������������� ����! ��� ��� ����� 2 !

4)������� ��� ��� �� ��� ������������ ����������� ��� �����. � ������ ������� - �������.

5)������� ���������� ����� � ������ «��������� �� ���������� ������� ���������������». � ������ ����������������� ������� ��������� �������.

����� ����� ����� ���� ������ � ������������� ������ �� ����.

����� 2 — ��� ���, ��� ������� � ���, ��� ����� �������������� � �������� �� � ������.

����� 1 — ��� ���, ��� ��������� � ������ ������� ���������������.

����� 3 — ��� ���, ��� �������� ���� ������������������ ����. ��������! ��� �� ��� ���� ���� — ����������������! ����� ������� � ���� �� ��� � �������� ����, ����� ������ ���������. ��������, ��������� ���������� ���������� ����� ������������, ������� ��������� ����, � ������ ����� ������ ������ ��� ������������.

6)������� ������ ���������������: 1 — ������ � 2 — ������ ����� �������.

��� ������� � ����� ������� ����� ����, �������� ����� — «���������� ������� ��������������� »

����� ������� ��� ������ �����������.

7) � ���� ������� (��. ��������) ������� ��������.

��� ������ ��� ����������� (������), ������� ��������� �� ��� � ������ ������� ���������������. ���� ����������� ����� ������������� �� ������������ — � ������ ��� ������ �������� � ����������셻 ������� ���-�� ������ ���������, ��������������� ���������� �������������.

����� 1 — ���� ����������� ����������� ��� �� ��� ������������ �����������.

����� 2 — ���� ����������� ������������� ����� ��������������, ����������� �� ������������.

� � ���� ������ � �������� ��� ������ 2 ����������� ��� �������������. � ����� ���� � ��������� �������� ���������, ��������������� ���������� �������������. �������� ��� ��� ����� ����������� � �����������. � �������� ������� �������������.

9)������� ����� �������� � ����� �� ������� (���� ������� ���������� � ������� ���).

� ��������� ���� � �������.

� �� ���� ������ ������� ��������� �������.

���� ��� �������� ����������� � ������������� ������� �������, ���� ������� ������������ ����� �������� ������, ����������� ��������������� ���� ������ �������� �� ���������� ���������� ���������� � ����� ��������� ����������.

����������� ������? ���������� � ��������!

������������. ���������� ��� �� ���������. �� 31 ������� 2015 ���� ������ ��� � ���������, � � 01.01.2016 �� ��� �� ��� ������ 6%. ���� �� ������ ����� 2 ������, ����� ������� �� � ��� �� ������ �������. ������ � ���������� �� ����������� �� ������ ����������� �� ���. �� ���������� �� �������� ������������������ ����������, ������ ������, ��������������, ���������� � �������� ������� ��������������� «������».

������ ����. ���������������� �� �� ���� �� ������������. �� �������� ����� �� ������ ��������� �� ���. �� ���� ��� 30 ����. �������:

1. � ������ 5) «��������� �� ���������� ������� ���������������» ������ «2»?

2. ��� ��������� �� ����� �������� �����������?

3. ��������� � ������� �������������� ����������������� � �������� �� ������������, �� ����� ������������, ������� ����������� � ���������, ����� �� �������� �����������. (��� ����������� �� � ������������� ����������� ���������� ����� ������������).

������� ���������� �� �����.

������������. 1) �� 2) ���, �� ����� 3) ������, ��� ���� ��� ��� ����������� ���������, ����� � ���������� ������� ����� ����� ������� ����� «1», ������ ������ ����, � � ����� ��� ������������ ������� ��������. ����� �������� ����� �� ����, � ����� ����� ����� ������ � ��������, ��� � ��� ������� ��������� �� ����������� ��, �������� � ����� ������������ — ��� �� �� ������ ������ ��� ������� ������ «��������».

���� �� �� ������������ ����������� ���, ����� ������ ����� «2», ��������� ���� ������ � ������ ������������. � ���� ������ ����� ������������ ����� ����������� ������������.

Однако налогоплательщики имеют право один раз в год переходить на иную систему налогообложения, включая УСН.

� аньше переход носил заявительный характер, но, сегодня организации достаточно подать уведомление о возможности применения упрощенной системы налогообложения (УСН).

Основной целью УСН является минимизация налоговых обязательств в отношении организаций, перешедших на упрощенную систему налогообложения.

Плательщики единого налога освобождаются от уплаты:

Обязательства по уплате НДС сохраняются исключительно в отношении импортной продукции, поставляемой на территорию � Ф.

От уплаты НДФЛ юридические лица не освобождаются из-за того, что они являются налоговыми агентами по отношению к рабочему персоналу.

Тогда как индивидуальные предприниматели, не имеющие наемных рабочих, могут не платить НДФЛ, если полученная ими прибыль относится к предпринимательской деятельности.

Что касается уплаты страховых взносов, то здесь налогоплательщикам необходимо руководствоваться положениями ФЗ от 15.12.2001 N 167-ФЗ .

Потому как организации, перешедшие на УСН должны уплачивать:

Исчисление единого налога производится по итогам налогового периода. В то же время отчетным периодом считается 3, 6 или 9 месяцев.

Если говорить о существующих способах расчета суммы налога, то согласно с налоговым кодексом их всего два:

Объект налогообложения «Доход» предприятия

Объект налогообложения «Прибыль, уменьшенная на издержки» организации

При этом если сумма начисленного налога будет меньше чем размер малого сбора, тогда организация, использующая УСН обязана произвести уплату минимального налога.

Величина налоговой ставки в этом случае составляет 1% от налогооблагаемой базы (письмо ФНС от 14.07.2010 № ШС-37–3/6701 ).

Также стоит напомнить, что субъекты � Ф могут устанавливать дифференцированные налоговые ставки, но с таким расчетом, чтобы их размер был не ниже 5% и не выше 15%.

Уплата авансовых платежей должна производиться налогоплательщиками не позже 25 числа месяца (ст.346.21 НК � Ф ).

Возвращаясь к вопросу минимизации налоговых обязательств, стоит отметить, что законодатель также сократил объем бухгалтерской и налоговой отчетности, которую должно вести любое предприятие, независимо от используемой системы налогообложения.

Так, организации, избравшие УСН должны сдавать налоговую декларацию. Кроме того, отдельные налогоплательщики обязаны формировать бухгалтерский баланс .

Исключением являются индивидуальные предприниматели и организации, у которых величина совокупного годового оборота денег не более 3 млн. руб.

При этом для создаваемого ИП сохраняется обязанность по ведению книги учета доходов и расходов .

Для подачи налоговой отчетности установлены следующие сроки:

До 30 апреля

При утрате права на применение УСН налогоплательщик обязан сдать налоговую декларацию не позже 25 месяца, идущего за прошедшим налоговым периодом.

Что касается бухгалтерского баланса, включая упрощенную форму этого документа, то он закреплен приказом Минфина .

Какую именно форму бухгалтерской отчетности нужно сдавать (стандартную или упрощенную), организация решает самостоятельно. Но, принятое решение обязательно должно быть отображено в учетной политике налогоплательщика.

В случае изменения способа ведения бухучета малые предприятия могут не производить перерасчет показателей за предыдущие периоды.

Чтобы перейти на УСН организация должна подать в ФСН соответствующее извещение (форма №26.2–1 ).

Уведомление подается по месту регистрации налогоплательщика не позже 31 декабря. Но, для вновь созданных предприятий законодатель установил иные сроки.

Такие организации могут подать извещение на протяжении 30 дней с момента регистрации (ст.346.13 НК � Ф ). Форма уведомления утверждена приказом ФНС .

Документ должен содержать следующие реквизиты:

Также в извещении должны быть отображены данные, обосновывающие право субъекта хозяйственной деятельности на применение УСН.

После того, как налогоплательщик определится с объектом налогообложения, документ должен быть подписан директором и удостоверен печатью организации.

При отсутствии претензий со стороны фискального органа считается, что организация автоматически перешла на УСН. Чтобы получить документальное подтверждение о переходе необходимо делать отдельный запрос.

Однако не стоит забывать, что далеко не все налогоплательщики могут применять УСН. Полный перечень организаций, подпадающих под законодательные ограничения, утвержден ст.346.12 НК � Ф .

К базовым ограничениям можно отнести:

Не более 100 чел.

Преимущества упрощенкиСреди основных плюсов упрощенной системы налогообложения (УСН) можно выделить:

К недостаткам УСН можно отнести:

Еще одним недостатком можно считать невозможность включения выданных авансов в состав расходов налогоплательщика.

Как следствие организация не может уменьшить налогооблагаемую базу при исчислении единого налога до тех пор, пока не произойдет расчет по действующим договорам .

Необходимые условияПереход на упрощенную систему налогообложения происходит в добровольном порядке. При этом законодатель накладывает ряд ограничений в отношении организаций, желающих использовать УСН.

Как следствие не могут применять УСН следующие налогоплательщики:

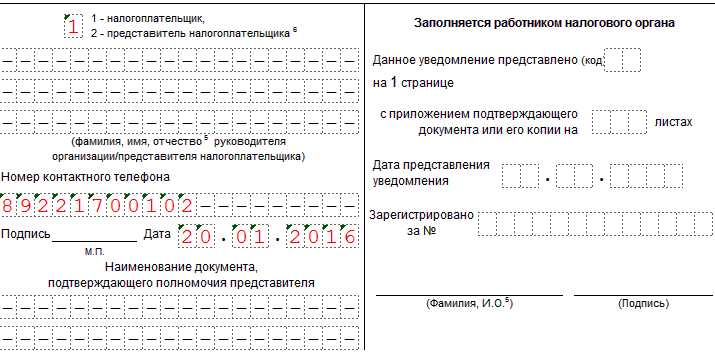

При этом правая нижняя колонка заполняется исключительно уполномоченным сотрудником налоговой службы.

Далее рассмотрим возможные тонкости при регистрации извещения о переходе на УСН следующими налогоплательщиками:

Индивидуального предпринимателя (ИП)Основным моментом при переходе ИП на УСН является сохранение обязанностей налогового агента. Также стоит напомнить, что при определении налоговой базы по ставке 15% учитываются только те расходы, которые были фактически оплачены.

Но, если речь идет о кредиторской задолженности, которая образовалась до перехода на УСН, то затраты по ее оплате могут не войти в состав расходов, уменьшающих налогооблагаемую базу предпринимателя.

Это может быть связано с тем, что при использовании кассового метода на ОСН обозначенные суммы были уже учтены, когда начислялся налог на прибыль.

Видео: порядок перехода на УСН

Если эти затраты не учитывались ранее, тогда их можно принять в качестве расходов при исчислении единого налога.

Если объектом налогообложения выступают доходы налогоплательщика, тогда понесенные на общей системе налогообложения издержки, не учитываются ИП при исчислении суммы налога.

Организаций (ООО)У организаций при переходе на УСН обычно возникают вопросы, связанные с восстановлением НДС. Ведь после перехода на упрощенную систему налогообложения этот налог уже не выплачивается.

Поэтому если НДС был принят к вычету, то налогоплательщику необходимо будет произвести его доплату в бюджет.

Процедура восстановления выглядит следующим образом:

� ешить проблему по уплате налога можно путем внесения соответствующих изменений в условия договора. Для этого участникам сделки достаточно изменить стоимость продукции на сумму НДС.

Если же восстановление неизбежно, тогда расчет налога должен производиться по ставке, что была указана в счете-фактуре .

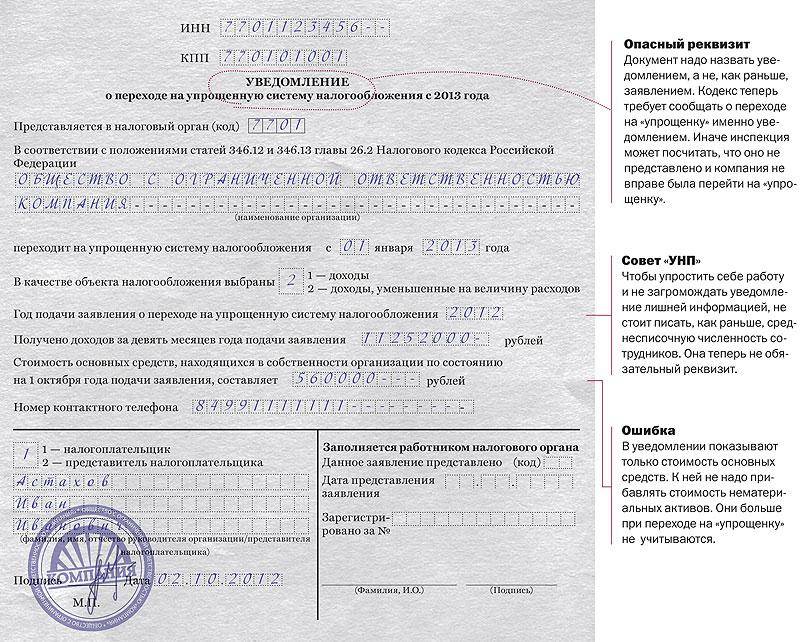

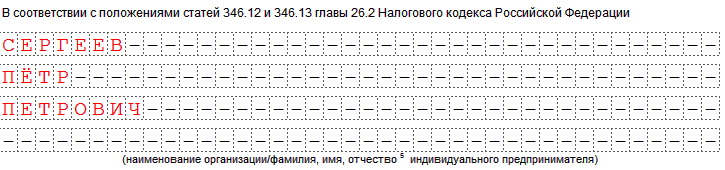

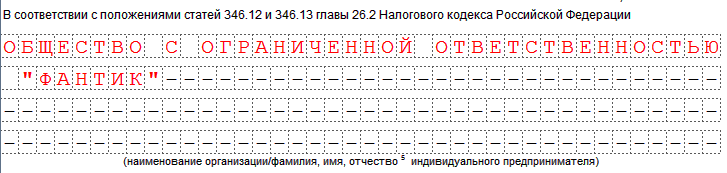

������������ � ������� ���������� �� ����������� �� ��� ���, �� ������ ������ ��������� � ���������� � ��� ���, ���� ��� ��� ������������ ��������������� ����� ��� ���������������. ����� �� ���������, ��� ��������� ��������� � �������� �� ���������� ������� ���������������. ��� ������ ��� ����� ������� �����. ��������� ������� �� ����� �������� � �� ������������ ��������� ����������.

��� ����� ������� � ������ ������ � ����� ����� �������� ���� ��� � ����� �������� - 001.

�����, ������� �������������� ��� ���������� ������ � ������� �������� ���������.

������� ���������, ������� �����.

����������� � �������������� ���������������, �������� ��������� ������������ � ����������� �� ��������������� �����������;

����� ��������� ����������� � ����� ������������������ �������������� ���������������, �������� ��������� � ����������� ���� � ���� ���������� �� ���� � ��������� ������, ������� ����������� � �������������� ����������������, �������� ��������� ������������ � ����������� �� ��������������� �����������, � ����� �����������������, ������������ ���������� ������� ��������������� � ���� ���� � ������������ � ������� �������� ���������� ���������;

����������� � �������������� ���������������, ����������� � ���� ������� ���������������, �� ����������� ������������������ ����.

��������, ��� ����������������� ��� - ����� 1.

�����, � ����� � 4-�� �������� ����� ������:

��� ���: ������ ��� ������� ������������ ����������� �� ������� �����

��� ��: �������, ���, ��������

� ������ �� ������� ���������� �� ���������� ������� ����������������, ������� 1 ,2 ��� 3.

� 1 ������ ---- ���� (�� ���������� ����)

� ���� ���������� �� ��������� ���� (��� ������ �����������������)

� --.--.---- (����)

����� ��������� ������ ���������������, ������ ��� ������, ����������� �� �������� ��������, �������������� 1 ��� 2.

������ ��� ������ ��������� � �������� �� ���������� ������� ���������������.

���� �� ��� ���� ������������, �� ��� ���������� �������, ������� �������� ������� �� ������ ������� ���� ������ ��������� � ������� ����������� ���������� �� ������ ������� ����, ����� ������� ��������� ��������������� ���������, ������������ � ������������� ����������� �� ��������� �� 1 ������� ���� ������ ���������.

����� ����������� ��������, ��� ������, �������� ��������� ���������.

���� �� ������� 2 �����, ��� ���, �� ���������� ��, ��� �����. ���� �� ������� ��������� �����, �� ������� ����� 1. ���� ����� �������������, �� 2 � ���� ���������� ��� �������, ���, �������� ��� �������� �����������, � ����� ������������ ���������, ��������������� ����������.

����� �����, ������������� ��������� �������� � ���������, ��� �������� ������ ������ �����, � ������ � �������, ����� ����-������ ����, �� ����� ��� ������� �������������� ������ � ����������� ���������� ���������� ������� ���������������.

��������� �������� � ������ � 1 ������� �� 30 ������ ����, ��������������� ����, ������� � �������� ����������������� ��������� �� ���, � ��������� ����� �� ����� ����� ����������. ����� ��������� ����������� � ����� ������������������ �� ������ ������ ��������� � �������� �� ��� � ������� 5-���� � ���� ���������� �� ����. ��. 346.13 �� ��.

��������! �� ������ �������, ������ ����� �� ���������� � ����������, ��� �� ��������� ��������������� �����������. ������� ���������������� ����� ����� ���������� ��������� ��������� � �������� �� ��� � ��������� �����.

24 ������� 2016

������������ ������� ��������������������� ������ ����� ���� ����� ������������ ������ ���. � ����� ��������������� ����������� �������� ����������. �� ������ ������� �������������, �� ����� �������� �� ������ ������, �� � ���� �������.

�������� ����������� ������ � ���, ������� �� ��������� ������������ ������� � ��� ������ �������� ���������������� ��������� ������� � ������� ������, ��� ���� ��� ������.

����������� ���������� ������ ��������. ��������� �� ������������ �������� ������������� ��������� � ��������� ���������, �����������, ��������� ��������� �����������, ���������� �� �������������� (� �������� ������ ��������� ���������). ��� ������� ���� ��� ������������ ���������� ���������� �������� ��������� ���� ������ �� ���������� ������������ �������. ������ ���������� ��������� ��� ������������� � ����������� �����. �� �� � ������������� �� 20.05.2016 �� ���� � �71-9313/2015 ������ ������� ��������. ��������� �� ���� ���� � � ������ ������.

�� �� ����� �� ������� ��������� ��������� � ����� �� ������ ������ ���������� ��� � ���������� ������������� ���������� ���������� �������� (����������� �� �� �� 20 ���� 2016 �. �305-�� 16-4155).

22 ������� 2016

��� ������� ������� �� ��������� ������������������, �������������� ���������, ������� ���������� ��� �������� ����, ��������� ������, �����, ���������� � ������ �����������, � ����� ��������� ������� ������� ���������. ����� ����, ����� ����� ��������� ������ ����������������. �������, ������� � ������� ������� ������� �� ��������� ������������������ ����������� ������� � 255-�� (����������� ����� �� 29.12.2006 � 255-�� (����� - ����� � 255-��)). � ������ �� ����������, ��� ��������� ������������ ������ ����������� � ������ �����������.

�������� ��������� � �������� �� ��������� ������� ��������������� ������ ���������� �� ����� ����� � 9 ������� 2016 ����. ��� ����� ���������� �������� ��� ������ �� 18 ������ 2014 �. N ���-7-3/589@. ���� �� ��������� ������� �����. ��������� �� ������ 2016 ��������� �����, � ������� ����� ������ �������� � ������� ��� ���������� ��������� ������, ������������� ������� ���������������� �������.

��������� � �������� �� ��������� ������� ��������������� ������ ���������� �� ����� ����� � 9 ������� 2016 ����. ��� ����� ���������� �������� ��� ������ �� 18 ������ 2014 �. N ���-7-3/589@. ���� �� ��������� ������� �����. ��������� �� ������ 2016 ��������� �����, � ������� ����� ������ �������� � ������� ��� ���������� ��������� ������, ������������� ������� ���������������� �������.

������ ��������� ������, � ��������� ��������� ���� ������������, �� ������ � ������� ������������ ������� ��� ������: ��������� ����������� - ������ ��������� �������.

������ ��������� � ��������, ������� ����� ��������� �������� ��� ��. � ����� � ����� ������������, ������� ��� ��� ���������, �� ������ � ����������� ������� �� ����� �����.

����� ����� �������������� ��? ���� �� ������� ����, �������� �������� ��� � ���

��������� ����������� ��: ���������� - 800 ������, ������ - 500 ������, ������� �/� - 1000 ������, �� ������ � �/� ��� ��������������� �������������.

�� (�����, ��, �����, ��������, �����������, ��������) � �������������� ��������������� (������� ���������������) � ���������� ���� ������������������ ��� ��������������� ��� ����������� ������������ ����, �� ���������� ���������� ������� ������� ����������� ���. �� �������� ���������� �������. ��� ����������� �� ����� ����� ����������� ����� � �������� �������, �� ��������������� �������� �� �������������� ���� ����� ����������. ��������� �� �������������� ���������������

��� �������������� �����? ��������������� ����������� ���������������� ��������� �� ��������� ������. ����� ��������� ����� ������� � ������������������� �����. ����������� � �������� ��������������� ��������������� � ������ �������(����� ����), � ���������� ������, ���������� � ������ �� ������ ������� ������ � ��������(�� ��������� �������� ������). �� ������ ����� �������������� �� �� ������ ��������� ����������� �� ����� ���������� ������ ���� � �������� ��� ������� ���������� ��������(��� ������� ��� ���� ��������� ����������� ������ �� ���� ����� ����� �������). ����� ������������ �� ������ ��� ������ �� ���������� ������.

������� ������������ ����� �������� �� ������?

500 - 1 500(�������������, �� ����������)

400 - 1 500(�����������, ������ ���� ������ �� �����)

500 - 3 000(�������������)

��� ������� ��? ����� ��������� ����� ��� ����������� ��? ��� ����� ����� ������� ������? ����: ��������� ���������� ����������� �� �������������� 2015 .

��� 0 �� ���������������������� ���������� ������ ����� ����� �������?. �� ������ ������������ � ��������� ������� �� �����������.

��� ���������������� ��������������� ���������? ���� �� ������ �������� ������ �� ������ ��������� (����������� �������� �� �����������, 58000 ������), ��� ����� ������ � ��� �� ���� ��(!) ���������� �����.

��� 0.1 ���� � ��� ��� ������������ ������� ��� ��� ������ � ������������, �� ���� ��������� ����������� �� ���� ���������� ���. ���� ��� ����� �� ���� ���������� � ��������� ��������� ������.

��� 1 ����� ���������� - ���� ������������, ������� ����������� ��� ���������� �������� � ����������������.

���� ��� ��������� ������� - ���� ����� ��� ������ �������. �� ���� ����� ���������������.

���� �����(������) �� 11 ���� 2016 ��� �� � ������� WORD - okved.doc (�� 029-2001).

����� �����: �� ��������� ������������ ������� �� ��������� CTRL-F.

� 11 ���� 2016 ���� ��� ����������� �� ��-���� ����� ��������� ����� �����(�� 029�2014)(������ ��� ������ �� ��������� ����� �� 25 ��� 2016 ���� � ���-7-14/333@). ������� ������������ ���. � ��� ����� �����2(�� 029�2014) ����� ���������� � WORD (3 ��) .

���������� ������� ��� ����� ������ ����� �����. � ������ 20, ������ ���, ���� �� ��� ������������������, �� �� �������������� ������������� ����� ����� ������� �� �����, �� ��� ��������, � ���� �� ��������� ������� �� ����� - ������. ������ ��� � ������ - �������� ��� ������������. ������� ������� ����� 3 �����(� 4 ���� 2013 ���� ��������� ����� ����� � ������� ����� ��������� 4 ����� 72.40 ��������). �� ������� �������� ��� �� 5 ����. ���� �� ������� ��� �� 4 �� �� ����� �������� � ���� ��� �������. �� ������ ���������� ��� �� ���������� ����� ������ �������������, ������� ����� ���������� �������� ��������������� ����� ������������. ���� ���� � ������������� ���������� ��� �� ����� �������� ����� ���� � ������� 3-� ������� ����. �� ������ ���� ������� ��������������� � ���������� ���.

������ ���������� ������ ��� �� �� ������� �� ������ ����������������� �����(������ ����� ��� �����, ������ ����� �� �������, �� ��� � ��.), ������� ������������ �� ��������� ���������(�������) ���� �����. ����� �� ��������� ���� ������� ���������� �� �� �������� ���� ������������ ��� ������� � ��� �� ���������� ������ �� 26% � 18%.

��� ����� ������������ � 80, 85, 92 � 93(��. ������ ������ ����� ����� ) ����� ����� ����������� ������� �� ������� �� ���������� ���������. ������� ��� �������� � ������ ������ � ����� �����: ��. ��������������, �. 57/65. ��������� ����������.

��� 2 ��������� �� ����������� ���� ����� ��� (�����.��) �������� ������ ��� �������� �� ��� ����������� �������. ��� ��������� ����������, �������������� ��������������� ����������� � �������� ��������������� ��������������� ����� ������ ������, ����������� ����������� ������ ����� � ��������� �����. ��� ������ ����� ������ �� ������ �������� ��� �������� �� �� ������. �� ������ ���� ������ ��������� ������ ������ � �� ��� ����� ���� ����� �������(���� �� �������������). ������ �����, ��� ����� ������ ������� � ���������. ��� ����� ������ ���� ����������� ������� � ������. ����� ��������� - ������� �� ������� � �� ���������. ���� ������ ������������ ���������� �� ������, � �� ����� � �� ����.

��������� ����������� �� ������� ���������� �� ���� �� ������������� ������������ ����������. �� ������������� ���������� �� ������.

����� ��������� �� ���������� � ������ ��������� ����� ����������� � ������� ����� ����������� ������� .

��������� ����� ��������� ��� ������� ��� �� ����������. ��! ������ �� ������������� �������� ��������� ���-�� �� ����(����� ��� � ������� �� ����� �). ��� �� ���� ��� �� ����������.

������ ��������� �� ��� ���. ���, �����������, ����� �������� ���� �����. �� ����� �������� ��������� ��� ��������� ����� ��������� - �� �����.

XIV. ���������� � ���������� ��������� � ��������������� ����������� ����������� ���� � �������� ��������������� ��������������� (����� N �21001)

14.1. ��������� � ��������������� ����������� ����������� ���� � �������� ��������������� ��������������� ����������� � ������ �������� ����������� ���������� ���������, � ����� ������� ����������� �� ���������� ���������� ��������� ����������� ����������� ��� ����� ��� �����������, ������� �� ������������� ������������������� ������������ ��� ����������� ������������ ����.

14.2. � ������� 1 "�������, ���, �������� ����������� ����" ����� 1.1 ����������� ��� � ��������� ���������� ���������� ���������, ��� � � ��������� ������������ ���������� ��� ���� ��� �����������. ��� ���� � ��������� ������������ ���������� ��� ���� ��� ����������� ������ ����������� � ������������ � ����� �� ���������� ��� ����������� �� ��������� ����������.

����� 1.2 ����������� ������������� � ������ 1.1 ����������� ����������� ��� ����� ��� ����������� ��� ������� ��������������� �������� � ���������, �������������� �������� � ������������ � ����������������� ���������� ���������.

14.3. ������ 2 "���" ����������� � ������ ��������� ������ 2.9.2 ��������� ����������.

14.4. � ������� 3 "���" � ����, ��������� �� ������ ����������, ������������� ��������������� �������� ��������.

14.5. � ������� 4 "�������� � ��������" ����������� ���� � ����� �������� ����������� ����.

14.6. � ������� 5 "�����������" � ����, ��������� �� ������ ����������, ������������� ��������������� �������� ��������. ���� ����������� �������� 2, ����������� ����� 5.1, � ������� ����������� �������� ��� ������ �� ��������������� �������������� ����� ���� ��-025-2001.

14.7. ������ "��� ��������� ������� ��������������� ������" ����������� � ������ ��������� ������ 2.4 ��������� ����������.

14.8. ������ 6 "����� ����� ���������� (����������) � ���������� ���������" ����������� � ������ ��������� ������ 2.9.6 ��������� ����������.

14.9. ������ 7 "������ ���������, ��������������� ��������" ����������� � ������ ��������� ��������� 2.9.5 ��������� ����������.

14.10. � ������� 8 "������ ���������, ��������������� ����� ������������ ������������� ���� ��� ����������� �������� ��� ��������� ��������� �� ���������� ���������� ���������" ����������� ������ ���� �� ���������� ��� ���������� �� ��������� ����������. � ������ 8.1 � ����, ��������� �� ������ ����������, ������������� ��������������� �������� ��������.

14.11. ���� � "�������� � ����� �� ��������������� �������������� ����� ������������� ������������" ����������� � ������ ��������� ������ 2.16 ��������� ����������.

14.12. ���� � ����������� � ������ ����������.

14.12.1. � ������� 1 ���������� ����, �������������� � �������� ��������������� ���������������, � ��������������� ������ ��������������� ��������� ���� �������, ���, �������� (��� �������) �� ������� �����.

� ����, ��������� �� ������ ����������, ������������� ��������������� �������� �������� ������� ������ (�����������) ����������, �������������� �������� ������ � ������ ��������������� ������ �������������� ����������������, ��� ������� �� ������ � ��������������� �����������.

� ��������������� ���� ����������� ����� ��������, �� �������� ����� ��������� � ����������, � � ������ ����������� � �������������� ����� ���������� � �������������� �������������-�������������������� ����� ������ �����������, � ��� ����� ���� ��������, ������� ������ ������ ��������������� � ������������� �����, ����������� ����� ����� ����������� �����.

� ������ ������������� ��������� � �������������� ����� ��������������� ���������� �����, �������������� � �������� ��������������� ���������������, ��������� ���������� ���� (���������) � ����������� ������������ ���� ��������������� ������, ��������������� ����� ����������, � ��������������� ������ ������ ���� �������. � ���� ������ ������������� ���������� � �������������� ����� ����������� ������� ��������� ������ ���� ������������������� � ������������ �������.

14.12.2. ������ 2 "��������� ������������ � �������������� ����� ��������������� ���������� � ��������� �� � ����������� ������������ ���� ��������������� ������. ��������, �������������� ��������, ���������� �����������" ����������� ����������� �������������������� ������, ������������� ����� ���������.

14.12.3. ������ 3 "�������� � ����, ��������������������� ����������� ������� ��������� � ������������ �������" ����������� � ������ ��������� ��������� 2.20.6 ��������� ����������.

� ���������� ��������� ������� ����� ������� �� ����� (������� � �������������) ������ �������� �� ������� ��������, �.�. ����� ����� ���� �� ��������, � ����� �� �����.

� 2011 ���� �������� ������� � ���������(����� ��� 300-500 ������) �� ���� ���� ���������(������� ��) ����� ��������� �����.

��� 3 �������� ���������� �� ����������� �� - 800 ������������� ��������� ���������� �� ����������� �� ��������� ��� ������.xls 93 ��. � 2016-2017 ���� ������ ���������� �� ����������� �� - 800 ������. ��������� ��������� ��� ���� ���������(46 ���������). �������� ��� ��������� � �������� ��������� �� ����. ��������� ��� ������ �� ������ ������ � ��������� ��������� ��� ������ ���������������� ��� �� ����� �����.�� .

���������� ��� �� ������ ���� � ������ ������ � �����������, ��� ��� ������ �����������, � ���������� �� ���������� ������ � ��������.

�������� ������ ��������: ���� ��� ��� ������ ������� ������. ������� �� ���� ���� �� ��������� ������ ��������:

����� ��������� �� ��� � ������ ��������� ����� ����������� � ������� ����������� ������� .

����� �������������� �������������� ��������������� ����� ����� ������� �� ���. ��� ��� �����: ������ ��������� ��������� �� ���(���� ������ ��� �� ����� ������ ���). ������ ����� �� ����, ����, ��� ������ ��� �������, ���� �� ��� "�������", ���� ��� ����� ������������ ������ �� ��� ������������(��� ������� ����� ��� ����). � 2013 ���� ��������� �� ��� ����� �������� � ������� 30 ���� ����� ��������. ��������� ��������� (� 2 �����������) ����� 26.2-1 � ������� EXCEL - ������� ��������� �� ��� ��� ������������ �� - ����� 2621_1.xls (����� �������� �������� ��� ������ �� 02.11.2012 N ���-7-3/829@). � ������� ����� �������� ������, ���������� �������. �� ����. ��� ��� �� �� ����. ��������������� � ��������� �����(���) - ������, ��� ������ 4 ����� �� ������ ���.

���� � �������� ������� ��������������� ������� - "������", ����� ����� 6 % �� ���� �������. "������, ����������� �� �������� ��������" - ����� ����� ����� ���������� 5-15% �� ������� ����� �������� � ���������(������� �� �������). ������ �����������������, ������������ ���, ����� ���� ����������� ���������� ��� ���������� ������ ��������������� ������ �� ����� �26.2-7 ���� ������ ���������� ����� ��������� ���������� �� ������� ������, ������������� ��� ���������� ���. C 2011 ���� ����������� �26.2-7(� ����� ���������� ���������) ���� ������ �� �������. ��������� � ������� ��������������� ������� �����

��� 5 ���� �� ����-������ ������ �������� ������� ��������� ��� ����������� � ��������� ��� ��������� �� �� �������� ���� ��� ����� ��������-�������� ���������: ��������� ��������� � ����������� �������� � ��������� ������������ �� �������������� ��������� � ���������.doc .

���� �� ��������� ����-������ ������� ��������� ��� ����������� ��� ������ �������� �� �� �����, ���������� ����� ��������(������) � ������� � ��������� � �����������(��� 2) �������� �����������. �������� ����� ��������� � ��������� ���������� ������ ������� � ������ �������� - ����������� ������� ����� ��������.doc. ���� � ����� ����� ������� ����. ��������� �� ��������� �� ������ �������� ����� �� �����, � ������� 2-3 ������, ��� ����� � ����� � ����� ������� 3. ���� �� ������� - ���������� �������� �� ���� ����� ��� ������������� �������. �� ������������� �� ������ ����.

������, ��������� �������� �� � ��� ��������� �������������� ���������� �� ����� ����� � ������� ������ ������� �� �����.�� (���������� ������ ���).

���� ��� �������� ����� ���������� �� ������ �� �������� �� ����� ������ ����������� ��������� �� ����� �1� (2 ��, PDF) (������ ��� �� 29 ��� 2014 �. ����-7-14/306). �� ����� ��������� ������ ����� ���������� �� ��� ����������� �����.

��� 6 ������ ���������� �� ���. ����������� �� � �������������� ����������� �� � ������ � � 46 ��������� �� ������: 125373, �. ������, �������� ������, �������� 3, ����.1 ���: +7(495) 400-32-78 � ���������� � 15 ���������: 197376, �����-���������, ��. �������� ������������, �. 10-12, ����� "�" (���� � ��������� ����������) ���: +7(812) 335-14-03

����� ��������� ����� ������ � ���. ������ ����� �������� - ������ �� ��� ��. �� ��� ��� ��������� ����� ������.

��� ��������� �������� ����� ���������� ���. �� ����� ����� ������ 4-�������� ��� ���������. ��� ����� ��������� � ������� ������� ���.

����������� ���������:��������� ��� ������ ����������� ������ - ��������� � ��������� ����������.

���������� � ��������� ��������� �� ���������� �������, ���� � ������ ������ �����������(������ ������� �� 16 ���� 2015 �. � 03-01-10/41039).

��� 7 � ��������� �� ��������������� �����������: � ������� 5 ������� ����(� 2016 ���� - 3 ������� ���) �� ������ ���������������� ��� �������������� ��������������� ��� ��������� �����(������ ������ � �� 2-3 ������, ������� �� �������).

��� ������ ������ ���������:

1) ������������� � ��������������� ����������� ����������� ���� � �������� ��������������� ��������������� (������)

2) ������� �� ������� ���������������� ������� �������������� ���������������� (�����)

3) ����������� � ���������� �� ���� ����������� ���� � ��������� ������ ����� 2-3-����

4) ����������� � ����������� ����������� ���� � ��������������� ������ ����������� ����� �� �� ����� ����������(���� �� ������� ����� ����� �������� )

5) ����������� � ���������� ����� ���������� �� ��������(���� �� ������� ����� ����� �������� )

6) ������������� � ����������� ������������ � ����� ��� ������������ ����������� �����������(���� �� ������� ����� ����� �������� ). ����� ��� ����� ������ ������������ � ���.

����� ������� ����������� �������������� ����������������.

������� ��� ������ � �����������1) ��������������� ���� ����������� ����������

2) �������������� �� � ������������ �����

3) �������������� �������� ��������, ������� ������ � ��������

4) ��� ���������������

5) ���������(�������� ��������)

6) ������������ ����� ���� �����

���� ��� �������� � �����������? ������� ���������� ������� ���������� � ����. ����� ������ ����� ���������� � ���. ����� ������� ��������� � ���� 2014 ����. ��� ����������� ��, ������, ���������� � ��� ������� �������� � �� ������� � �� �������. ����� ��� ��� ��������� 800 ������ ����������.

��������������������������� ����� �� 08.08.2001 N 129-��

(���. �� 28.07.2012)

"� ��������������� ����������� ����������� ��� � �������������� ����������������"

����� I. ����� ���������

◦������ 1. ���������, ������������ ��������� ����������� �������

◦������ 2. �����, �������������� ��������������� �����������

◦������ 3. ��������������� ������� �� ��������������� �����������

����� II. ��������������� �������

◦������ 4. �������� ������� ��������������� ��������

◦������ 5. ���������� ��������������� ��������

◦������ 6. �������������� ������������ � ��������������� �������� �������� � ����������

◦������ 7. ������� �������������� ������������ � ��������������� �������� �������� � ����������

����� III. ������� ��������������� �����������

◦������ 8. ����� � ����� ��������������� �����������

◦������ 9. ������� ������������� ���������� ��� ��������������� �����������

◦������ 10. ����������� ����������� ��������� ����� ����������� ���

◦������ 11. ������� � ��������������� �����������

����� IV. ��������������� ����������� ����������� ��� ��� �� ��������

◦������ 12. ���������, �������������� ��� ��������������� ����������� ������������ ������������ ����

◦������ 13. ������� ��������������� ����������� ����������� ��� ��� �� ��������

����� V. ��������������� ����������� ����������� ���, ����������� ����� �������������. �������� � ������ ��������������� ������ ����������� ��� ���� ������� � ����� � �������������� ����������� ���

◦������ 13.1. ����������� � ������������� ������������ ����

◦������ 14. ���������, �������������� ��� ����������� ������������ ����, ������������ ����� �������������

◦������ 15. ������� ��������������� ����������� ������������ ����, ������������ ����� �������������

◦������ 16. ���������� ��������������� ����������� ������������ ����, ������������ ����� �������������

����� VI. ��������������� ����������� ���������, �������� � ������������� ��������� ������������ ����, � �������� ��������� � �������� � ����������� ����, ������������ � ������ ��������������� ������� ����������� ���

◦������ 17. ���������, �������������� ��� ��������������� ����������� ���������, �������� � ������������� ��������� ������������ ����, � �������� ��������� � �������� � ����������� ����, ������������ � ������ ��������������� ������� ����������� ���

◦������ 18. ������� ��������������� ����������� ���������, �������� � ������������� ��������� ������������ ����, � �������� ��������� � �������� � ����������� ����, ������������ � ������ ��������������� ������� ����������� ���

◦������ 19. ����������� � �������� ��������� � ������������� ��������� ������������ ����

����� VII. ��������������� ����������� ������������ ���� � ����� � ��� ����������� ��� ����������� ������������ ���� �� ������� ���������������� ������� ����������� ��� �� ������� ��������������� ������ � � ����� � �������� ��� ��������� �������������� ��������� ���������� ����������� ���� ��������� ���������� � �������� ������� ������������ ��������

◦������ 20. ����������� � ���������� ������������ ����

◦������ 21. ���������, �������������� ��� ��������������� ����������� ��� ���������� ������������ ����

◦������ 21.1. ���������� ������������ ����, ������������� ���� ������������, �� ������� ���������������� ������� ����������� ��� �� ������� ��������������� ������

◦������ 21.2. ������� ��������������� ����������� ��� ����������� ���������� �����������, � ����� ���������������� ��� �������������� ���������� � ����� � ����������� �� ��������� � �������, ��������������� ������������ ��������

◦������ 22. ������� ��������������� ����������� ��� ���������� ������������ ���� ��� ��� ���������� �������������� ������������ ���� �� ������� ���������������� ������� ����������� ���

����� VII.1. ��������������� ����������� �������������� ����������������

◦������ 22.1. ������� ��������������� ����������� ����������� ���� � �������� ��������������� ���������������

◦������ 22.2. ������� �������� ��������� � �������� �� �������������� ���������������, ������������ � ������ ��������������� ������� �������������� ����������������

◦������ 22.3. ������� ��������������� ����������� ��� ����������� ���������� ����� ������������ � �������� ��������������� ���������������

����� VIII. ����� � ��������������� �����������, ��������������� �� ��������� ������� ��������������� �����������

◦������ 23. ����� � ��������������� �����������

◦������ 24. ��������������� ��������������� ������ �� ��������� ������� ��������������� �����������

◦������ 25. ��������������� ��������� � (���) ������������ ����, ��������������� ��������������� �� ������������� ��������

����� IX. ���������� � �������������� ���������

◦������ 26. ���������� ���������

◦������ 27. �������� ���������� ������������ ������ � ��������