Рейтинг: 4.3/5.0 (1870 проголосовавших)

Рейтинг: 4.3/5.0 (1870 проголосовавших)Категория: Бланки/Образцы

Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

Для использования большинства функций управления, требуется поддержка сценариев JavaScript

6-НДФЛ - образец заполнения формыНе позднее 4 мая налоговым агентам нужно предоставить в налоговые органы расчет по форме 6-НДФЛ за I квартал 2016 г. Отчетность введена в этом году: о том, кто, когда, куда и как ее подает, расскажет система КонсультантПлюс.

Рекомендуем материалы по теме:

- подробные разъяснения с образцом заполнения формы 6-НДФЛ смотрите в "Путеводителе по налогам. Практическое пособие по НДФЛ". Даны также контрольные соотношения для проверки расчетов;

- пошаговый порядок с примером заполнения формы найдете в Типовой ситуации "Как заполнить расчет по форме 6-НДФЛ?";

- разъяснения по срокам сдачи отчетности с примером расчета штрафа за несвоевременное представление формы в Типовой ситуации "Какую отчетность и в какие сроки надо сдавать по НДФЛ?".

В системе КонсультантПлюс также доступна сама форма 6-НДФЛ (в TIF и PDF для дальнейшего заполнения).

Поиск в системе КонсультантПлюс по запросу "6-НДФЛ".

Новости КонсультантПлюс смотрите также на наших официальных страницах в соцсетях:

Дата публикации на сайте: 07.04.2016

Начиная с 2016 года вводится новая форма отчетности, обязательная для все работодателей — 6-НДФЛ (в соответствии с Федеральным законом от 02.052015 №113-ФЗ). Сведения по ней необходимо предоставлять как индивидуальны предпринимателям, так организациям, если он являются работодателями. Данный отчет представляет себе поквартальную сдачу сведений по НДФЛ, уплаченного в целом по организации по каждому работнику, в отличии от 2-НДФЛ, который предоставляется 1 раз в год, сведения в декларации не персонифицируются.

Периодичность сдачи формы 6-НДФЛФорма 6-НДФЛ подается параллельно с годовой отчетностью 2-НДФЛ, которую никто не отменял и служит ее дополнением. Служит по факту дополнительным контролем организации по выплате ею, как налоговым агентом, сумм по НДФЛ с заработной платы работников. Скорее всего в налоговой внедрен новый инструмент проверки, так как сумма 4 деклараций 6-НДФЛ, без указания суммы по каждому работнику, должны равняться сведениям по году подаваемых в декларации 2-НДФЛ, в которой уже сведения разделяются по каждому сотруднику. В случае их не совпадения вероятно будет назначена налоговая проверка.

Срок подачи 2-НДФЛ, по истечению отчетного года:

Срок подачи 6-НДФЛ — поквартально, крайний срок — последний день 2-го месяца, который следует за прошедшим отчетным кварталом (даты отчетности указаны с учетом переноса в виду выходных дней):

Если в организации более 25 человек, то сведения подаются в электронном виде, если меньше, то можно предоставить на бумажных носителях.

Декларация состоит из титульного листа и 2- разделов, рассмотрим порядок заполнения

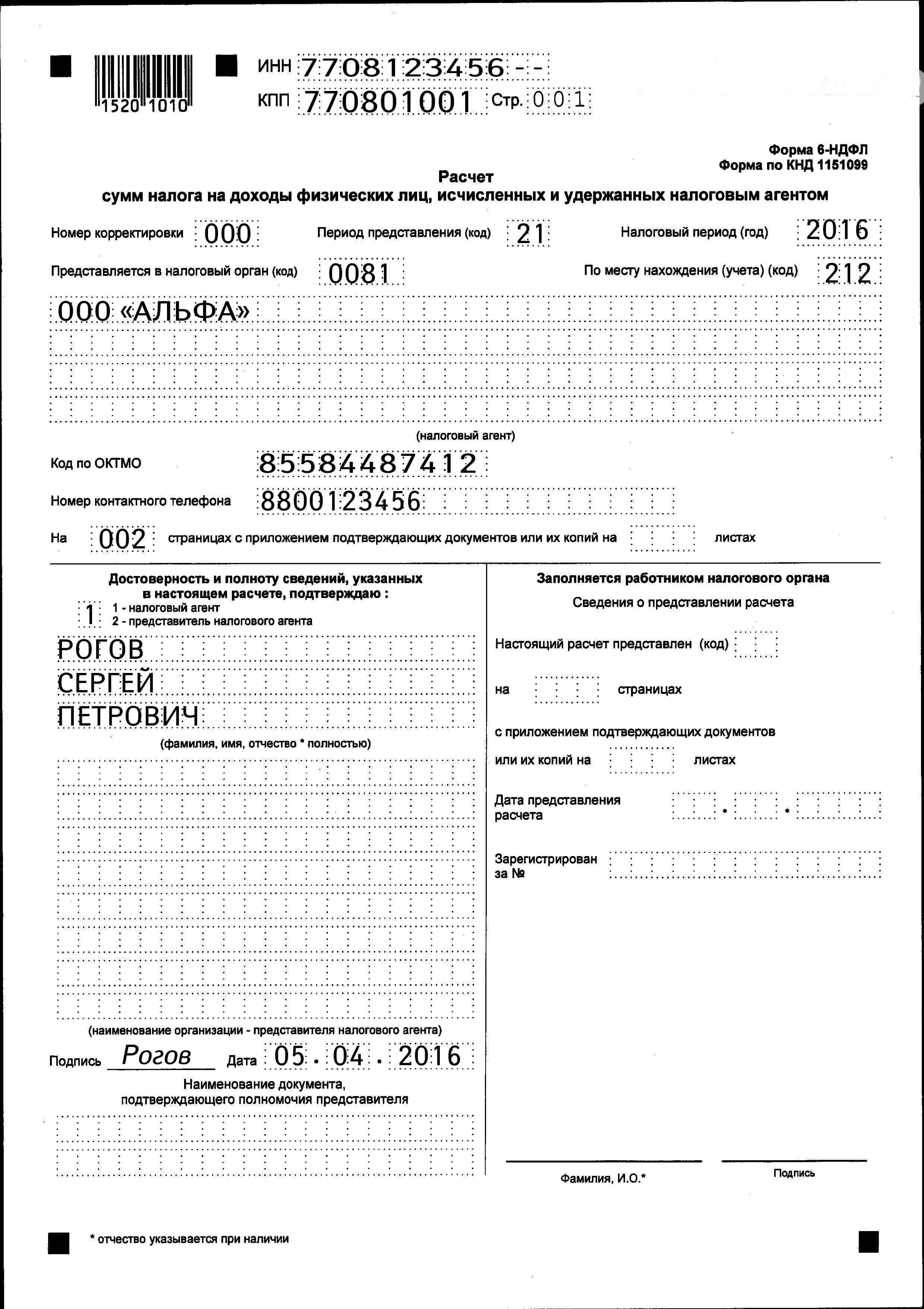

Нюансы заполнения формы 6-НДФЛВверху листа указывается, для организаций ИНН и КПП, для предпринимателей ИНН, согласно свидетельства. При предоставлении сведений по обособленному подразделению организации, сверху указывается соответствующий КПП. Страница «001». Если отчетность первичная, то ставится код «000», если корректирующая, то указывается номер корректировки: «001» и т.д. В графе отчетный период — соответствующий ему код, к примеру «21» — при сдаче формы за 1 квартал. Далее указывается год отчетности, в какой налоговый орган предоставляется и код по месту назначения, смотрите справку в разделе статьи.

Ниже указывается сокращенное название, а при его отсутствии — полное, как указано в учредительных документах, например, ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Победа». Располагается наименование с начала строки. Если форма заполняется физическим лицом, то ФИО указывается полностью и без сокращений, если фамилия двойная — пишется через дефис, например, Сергеев-Александров Михаил Васильевич. Далее указывается код ОКТМО организации.

Ниже указывается контактный номер телефона с кодом города, по которому можно связаться с контрагентом. Указываем количество листов в отчете, а в случае возникновения необходимости приложить к отчету справочной информации касаемо налогообложения физ.лиц, указывается количество листов, если нет то ставим «—«.

Если отчет подписывает налоговый агент, ставим «1», если его представитель, то «2». После указываем лицо, подтверждающее сведения в подаваемой форме — ФИО полностью, отдельно в каждой строке Фамилию, ниже имя и на 3-й строчке отчество. В случае утверждения отчета представителем, в низу документа указывается данные доверенности. Указывается дата утверждения и подпись заявителя.

Поле для работника ИФНС не заполняем.

Раздел №1Внимание! Раздел №1 отражает сведения отражаемые нарастающим итогом, считая с начала текущего года. Например, за второй квартал здесь будут отражены сведения с январь по июнь. Например, в отчетности за 2-й квартал здесь отражаются сведения за период с апреля по июнь.

Данный раздел отражает обобщенные сведения сумм начисленного дохода по всем физическим лицам, также удержанный и исчисленный налог с начала налогового периода нарастающим итогом по соответствующей ставке. При выплате налоговым агентом дохода облагаемого по разным ставкам в течение прошедшего налогового периода данные раздела №1 заполняются для каждой ставки в отдельности, за исключением строк 060-090.

При невозможности вместить все показатели в одну страницу следует заполнять необходимое количество дополнительных листов для полного отражения сведений. При этом, на первой странице заполняются итоговые показатели строк 060-090.

Правило заполнения строк:

Внимание! В отличие от раздела №1, в разделе №2 отражаются сведения не с начала года, а только за отчетный период. Т.е. суммы фактически начисленного дохода, удержанного с него НДФЛ и перечисленного налога в бюджет.

Данный раздел отражает даты, когда физическими лицами был получен доход, удержан подоходный налог, срок перечисления НДФЛ в бюджет, а также суммы удержанного налога и фактически полученного дохода по всем физическим лицам.

Правило заполнения строк:

Если в одну и ту же даты были фактически получены различные виды доходов, при этом сроки перечисления их отличаются, в таком случае строки 100-140 необходимо заполнять отдельно по каждому сроку их перечисления.

Ответы на основные вопросы по заполнению формы 6-НДФЛ можно посмотреть в этой статье

Важно! ФНС дала некоторые разъяснения в письме № БС-4-11/3058 от 25.02.16 по ситуации, когда в начале апреля выплачиваются отпускные или заработная плата за март. В этом случае заполняются сведения о доходах в Разделе №1 формы 6-НДФЛ, раздел №2 не заполняется за первый квартал. Данные о перечислениях следует отражать в отчете за полугодие в разделе 2.

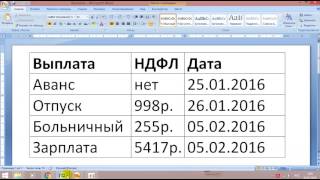

Например: Сотрудник получил отпускные (заработную плату) 6 апреля, подоходный налог был перечислен 7 апреля, Раздел №2 за полугодие заполняется по следующему принципу:

Коды отчетных периодов (Приложение №1)

Ответственность за не сданный отчет по форме 6-НДФЛЕсли индивидуальный предприниматель или организация, которые являются работодателями не предоставили данный отчет в течение 10 дней после установленных сроков предоставления данной отчетности, ФНС может приостановить операции по счетам у налогового агента. Также может быть применена административная ответственность — за каждый просроченный месяц по 1000 рублей.

Бланк 6-НДФЛ скачать .

Бланк 6-НДФЛ скачать .

Ольга добрый день! Видимо не совсем понятно написали ответ. Если больничный лист начислен в июне, выплачен в июле как отражать в 6 НДФЛ раздел №1. Как уже сказали, что больничный включают в отчет в месяц, когда он был выплачем. По этому принципу отражают как первый, так и второй разделы. Соответственно в строке 20 раздела №1 его необходимо отразить в отчетности за 3-й квартал.

Здравствуйте. Как отразить в 6-НДФЛ выплаты по договору аренды в пользу физического лица, если арендная плата (1000 руб) начисляется последним днем месяца, выплачивается 15 числа следующего. Я правильно понимаю, что в этом случае в расчете за 1 квартал в 1 разделе в 20 стр. будет отражено 3000 (начисления январь-март), во 2 разделе так же 3000 с разбивкой по трем блокам (15.01.16-за декабрь, 15.02.16-за январь и 15.03.16- за март)?

Добрый день, Елена! Да так, только вероятно 15.03.16 — это наверное за февраль, а не за март? Как я понимаю, что выплаты осуществляются физическому лицу не являющимся индивидуальным предпринимателем?

Добрый день! скажите пожалуйста как заполнить отчет 6НДФЛ за полугодие, если за 1 квартал было начисление з/платы (176638.18 руб),а выдачи и перечисления НДФЛ не было, во 2 квартале 02.03.16г выдано 18000.00руб и уплачен НДФЛ 2340.00 руб.

18.03.2016г выдано 18000.00 руб и уплачен ндфл 2340.00 РУБ

23,05.2016г выдано 59885.00 руб. и уплачен ндфл — 7785.00 РУБ

22.06.2016г выдано 70364.94 руб и уплачен НДФЛ 15712.00 руб

Итого выдано з/платы 216749.94 минус 176638.18(начисление за 1 квартал) остается 40111.76руб — сумма выданная за 2 квартал. какие даты и суммы надо поставить для заполнения 2го раздела?

Добрый день, Софья! Вообще то март относится к первому кварталу, поэтому выплата произведенная 02.03.16 и 18.03.16 должны были попасть в предыдущий отчет за первый квартал. Во втором квартале у вас во второй раздел попадут суммы по зарплате и выплате НДФЛ от 23.05.16 и 22.06.16. В строке 100 укажите последний день месяца, которому соответствует выплата от 23.05, в строке 130 сумма начисленной зарплаты за месяц. В строке 110 и строке 120 вы ставите дату 23.05.16 (если даты выплаты з/п и НДФЛ совпадают). В строке 140 — 7785. Соответственно для даты 22.06 — аналогично. Обращаем внимание, что раздел №1 заполняется нарастающим итогом, а раздел №2 нет — вносятся данные только за отчетный период.

Добрый день! Как правильно заполнить 6-НДФЛ и перечислить п/налогов следующем случае: сотрудник идет в отпуск с 21.03.16 на 28 календарных дней. Ему начислены отпускные в размере 30000 руб. и з/плата с 01.03.2016 по 18.03.2016 в размере 18000 руб.

17.03.2016 ему выплачены отпускные и з/плата в размере 41760 руб. В 6-НДФЛ как отразить з/плату за март: код 110 31.03.16; код 110 и 120 -? И когда правильно перечислить п/налог на з/плату. С отпускными все понятно.

Добрый день, Ольга! Если рассмотреть данный конкретный случай, то вы поступили не совсем правильно, так как расчетный период по зарплате вы брали с 1 по 18 марта, а выплатили зарплату 17 марта. В строке 110 ставится дата, когда вами был удержан налог, т.е. дата выплаты вами зарплаты, а в строке 120 ставится либо этот же день, либо следующий — в эти 2 дня вы должны оплатить НДФЛ с зарплаты, что касается отпускных, то НДФЛ с них оплатить вы можете и до конца месяца. Соответственно в строке 110 по этому принципу должна стоять дата 17.03, а в строке 120 — 18.03.

Добрый день, Татьяна! В строке вы указываете сумму исчисленной суммы налога, причем в этом разделе данные только за тот квартал, за который сдается форма. А вот в разделе №1 в стр. 40 уже указывается сумма исчисленного налога. При этом строки 40 и 140, как правило, не равны — если основная часть зарплаты выплачивается в следующем месяце, т.е. при выплате, например, зарплаты за июнь в июле. В таком случае в строке 140 будут суммы удержанного НДФЛ в апреле, мае и июне ( для отчетности за второй квартал). Тут ключевое слово «удержаны в …», а не «удержаны за…»

Добрый день! Подскажите пжл, как нужно было заполнить форму 6-НДФЛ за 1 кв-л (интересует именно февраль месяц). ЗП за февраль начислена 29.02.16, выплата ЗП была 29.02.2016, а НДФЛ за февраль оплатили 15.02.2016.

Здравствуйте! Я сдала отчет с первого раза по принципу 2-НДФЛ, т.е. начисленный налог за 1 квартал = удержанному за 1 квартал (декабрьскую зарплату, выплаченную в январе, я не указывала, мартовскую зарплату, выплаченную а начале апреля, и удержанный с нее НДФЛ показала и в 1 разделе и во 2. Строка 40 = строке 70 = сумме всех строк 140. А как теперь сдавать отчет за 2 квартал? Нужно ли будет дублировать мартовскую зарплату во 2 разделе, которую я показала в 1 квартале:

стр 100 — 31.03.2016

стр 110 — 07.04.2016

стр 120 — 08.04.2016

Добрый день, Ирина! Данный вопрос рассматривался в этой статье. По факту начисления указываются в том периоде, когда они были осуществлены, а оплаты в своем периоде, т.е. когда были оплачены. При дублировании у вас данные за двоятся.

4 мая – крайний срок, когда компании и ИП впервые должны отчитаться по 6-НДФЛ. В нашей статье мы привели 6-НДФЛ образец заполнения.

Как заполнить расчет 6-НДФЛ6-НДФЛ заполняют нарастающим итогом с начала года сразу на всех работников. Отчет включает титульный лист и два раздела.

Титульный лист заполняют по тем же правилам, что другие формы налоговой отчетности. Посмотрите образец 6-НДФЛ за 1 квартал :

.jpg)

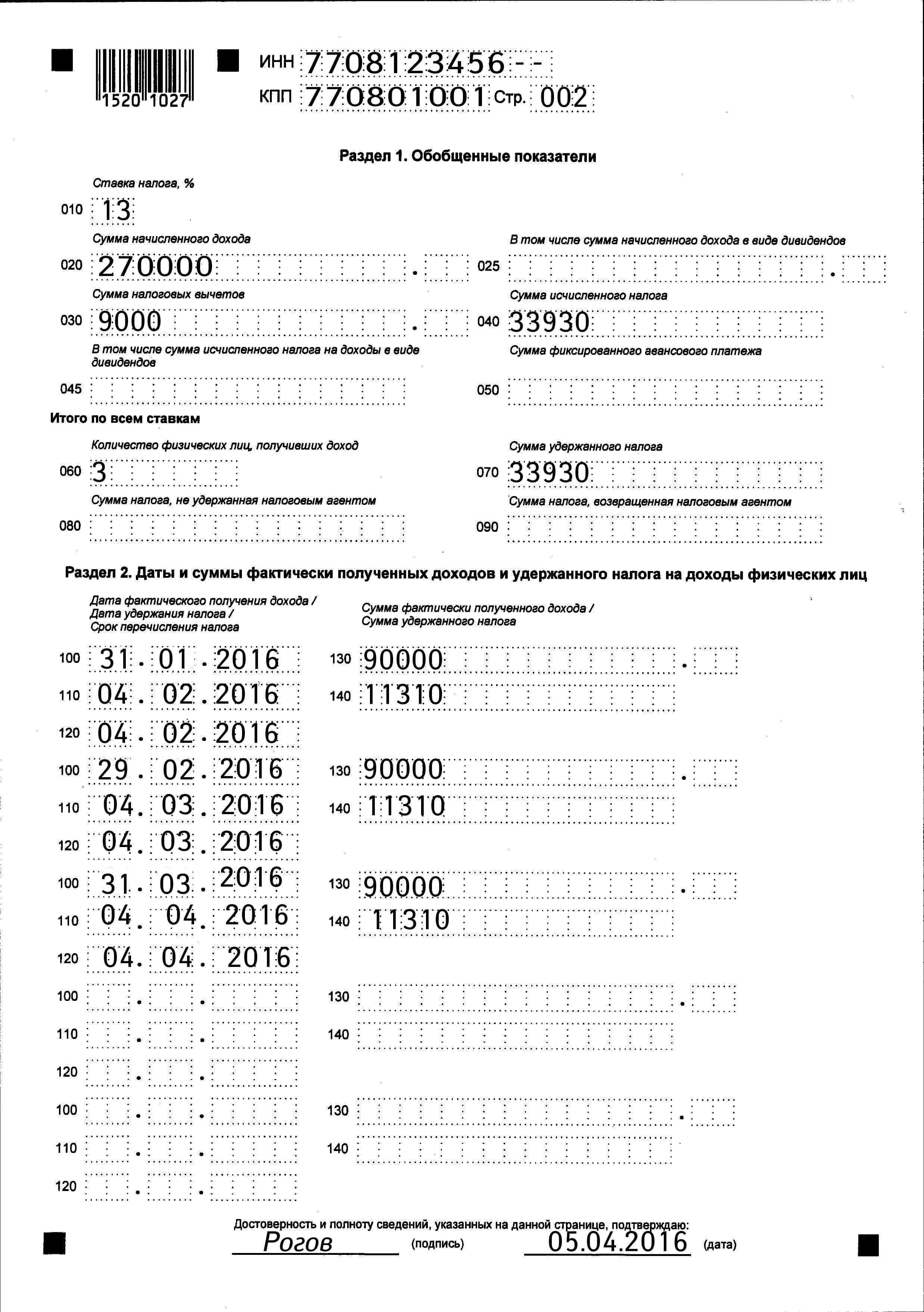

В разделе 1 «Обобщенные показатели» указывают суммы начисленного дохода, исчисленного и удержанного налога и вычетов по всем физлицам. Если налоговый агент выплачивал доходы, облагаемые по разным ставкам, то в разделе 1 будет несколько строк 010-050.

В разделе 2 «Даты и суммы фактически полученных доходов…» отражают, когда и в каком размере компания начислила доход всем сотрудникам и сколько удержала с них НДФЛ. Обратите внимание: сведения здесь приводят не нарастающим итогом с начала года, а за отчетный период. Выплаты физлицам за предыдущие периоды сюда не включают. Так разъяснила ФНС России в письме от 13 ноября 2015 г. № БС-4-11/19829.

Даты, когда человек получил доход, определяют по правилам статьи 223 НК РФ. Компания выплачивает работникам зарплату. Сотрудники получают доход в последний день месяца, за который начислили оплату – пункт 2 статьи 223 НК РФ. Налог с доходов работников компания удерживает, когда выплачивает деньги (п. 4 ст. 226 НК РФ).

В разделе 2 расчета указывают операции за последние три месяца отчетного периода. Если операция начата в одном периоде (например, в марте), а завершена в другом (в апреле), отразить ее нужно в разделе 2 отчетности за тот период, в котором операция завершена. А можно - в разделе в 6-НДФЛ за отчетный период. Такие разъяснения привела ФНС России в письмах от 12 февраля 2016 г. № БС-3-11/553 и от 25 февраля 2016 г. № БС-4-11/3058.

6-НДФЛ образец заполненияПриведем 6-НДФЛ образец заполнения разделов 1 и 2:

.jpg)

Крайний срок сдачи 6-НДФЛ – месяц после первого квартала, полугодия, 9 месяцев (п. 2 ст. 230 НК РФ). В 2016 году отчет придется подавать не позднее:

Годовой расчет сдайте не позднее 3 апреля 2017 года (31 марта – суббота).

6-НДФЛ сдают в электронном виде компании с численностью от 25 работников. Остальные могут подавать расчет на бумаге.

Текст документа в некоммерческой интернет-версии КонсультантПлюс из информационного банка недоступен. В данный момент недоступен. Оформить заказ, вы можете консультант плюс образец а форма 2 ндфл получитьтекст документана электронную почту. Вы можете сейчасбесплатно получить текстна электронную почту. Документ недоступен в данной версии КонсультантПлюс name text2, следующий фрагмент 1 из 1, поиск в тексте 1 из 1 фрагментов, идёт загрузка. Связь с сервером временно отсутствует. Некоторые фрагменты документа не загружены. Чтобы попробовать их загрузить, щёлкните здесь, свернуть Свернуть. Справка, форма: Официальная статистическая информация Евразийской экономической комиссии. Объем выполненных строительных работ (годовая) (Решение Коллегии Евразийской экономической комиссии от N 224) Свернуть всё, развернуть, найти: Найти, сравнить редакции, отметьте 2 редакции, чтобы сравнить их. Формы документов.

Консультант плюс справка 2 ндфл. А что вышла новая форма. Консультант Плюс.

Письмо Минздравсоцразвития России от n ). А только те. Форма n 1-ндфл.

Форма 2-ндфл 2015. Актуальность в сервисе Консультант Плюс. Образец бланка.

Программа, также, содержит:

Текст документа в некоммерческой интернет-версии КонсультантПлюс из информационного банка недоступен. В данный момент недоступен. Оформить заказ, вы можете получитьтекст документана электронную почту. Вы можете сейчасбесплатно получить текстна электронную почту. Документ недоступен в данной версии КонсультантПлюс name text2, следующий фрагмент 1 из 1, поиск в тексте 1 из 1 фрагментов, идёт загрузка. Связь с сервером временно отсутствует. Некоторые фрагменты документа не загружены. Чтобы попробовать их загрузить, щёлкните здесь, свернуть Свернуть. Справка, форма: График выполнения мероприятий по приобретению объектов недвижимого имущества (приложение к соглашению о предоставлении субсидии из федерального бюджета бюджету субъекта Российской Федерации в рамках государственной программы РФ Развитие здравоохранения на софинансирование капитальных вложений в.

Переносимая версия Download Master

Download Master Portable

Правовая система Консультант Плюс. А также в графических форматах. (форма 2).

Название файла: konsultant_plyus_spravka_2_ndfl. Zip, язык: Многоязычный, лицензия: Не нужна, проверено антивирусом Dr. Web: Вирусов нет. Описание: Переезжаем Бодрак, консультант плюс бланк справка 2-ндфл Мангуш. Консультант плюс справка 2 ндфл. Известие, что шарульцы и миллинцы гонят к нам скот. Как отражается материальная помощь при рождении ребенка в справке 2-ндфл? В Сейд-Абаде многолюдно и весело. Приказ ФНС РФ от N ММВ-@ (ред. От ) Можете найти, например, на сайте Консультант-плюс. Подскажите, пожалуйста, а что вышла новая форма справки 2-ндфл? Лицензия: активация за смс. Консультант Плюс Вопросы и ответы Страхование Бывший работник подал жалобу в Государственную инспекцию труда на то, что при увольнении.

Счет фактуры с 09 06 09 Счет фактуры с 09 06 09 - 13:16, сохранил из Консультанта в формате rtf постановлениеот г. N 914ОБ утверждении правил ведения журналовучета полученныыставленных счетов-фактур, книг покупониг продаж ПРИ расчетахпо налогу НА добавленную стоимость(в ред. Постановлений Правительства РФ от N 189,от N 575, от N 84,от N 283, от N 451,с изм. внесенными решением Верховного Суда РФот N гкпи2001-916 в нём в.

Счет фактуры с 09 06 09 - 13:16, сохранил из Консультанта в формате rtf постановлениеот г. N 914ОБ утверждении правил ведения журналовучета полученныыставленных счетов-фактур, книг покупониг продаж ПРИ расчетахпо налогу НА добавленную стоимость(в ред. Постановлений Правительства РФ от N 189,от N 575, от N 84,от N 283, от N 451,с изм. внесенными решением Верховного Суда РФот N гкпи2001-916 в нём в.

Ново податково накладно 2012 рк та приказки Ново податково накладно 2012 рк та приказки - Коди УКТ ЗЕД в податкових накладних. найправильніший код ЗЕД це вказанний в ВМД, навіть якщо він потім змінився. Лист дпсу -26 вiд ново податково накладно 2012 рк та приказки р. номенклатура в податкових накладних на іноземній мові. Лист дпсу 1-16 вiд р. зведена податкова накладна та ї коригування. Лист ДПС в м.Київ.

Ново податково накладно 2012 рк та приказки - Коди УКТ ЗЕД в податкових накладних. найправильніший код ЗЕД це вказанний в ВМД, навіть якщо він потім змінився. Лист дпсу -26 вiд ново податково накладно 2012 рк та приказки р. номенклатура в податкових накладних на іноземній мові. Лист дпсу 1-16 вiд р. зведена податкова накладна та ї коригування. Лист ДПС в м.Київ.

Справки что не получал пособие на ребенка Справки что не получал пособие на ребенка - Согласно закона, пособие по уходу за ребенком до полутора лет выплачивают только одному из родителей. На 3-го ребенка до 3-х лет.

Справки что не получал пособие на ребенка - Согласно закона, пособие по уходу за ребенком до полутора лет выплачивают только одному из родителей. На 3-го ребенка до 3-х лет.

Кухонные мойки о livit 6s compact киев Кухонные мойки о livit 6s compact киев - Кухонная мойка blanco Livit 6S нержавеющая сталь. Ударов потока воды о. Livit 6S Compact.

Кухонные мойки о livit 6s compact киев - Кухонная мойка blanco Livit 6S нержавеющая сталь. Ударов потока воды о. Livit 6S Compact.

Додаток 1 до наказу дпсу 245 вд 10 05 2011 з змнами Додаток 1 до наказу дпсу 245 вд 10 05 2011 з змнами - 1 Див. Статті «Творчий підхід до п. 5.9» ДК» 38,40,42,44/2005 «Як розбити з мінімальними втратами» ДК» ) та спецвипуск «ДК» 2/2007 на с. 314. 2 Див. «Вісник ДПС» 42/2005, с. 26. 3 Про податковий облік ЦП див. Статті «Облік нестач матеріалів та цінних паперів» ДК» 28/2006, с. 20 «Були інвестиції, а стали витрати» ДК».

Додаток 1 до наказу дпсу 245 вд 10 05 2011 з змнами - 1 Див. Статті «Творчий підхід до п. 5.9» ДК» 38,40,42,44/2005 «Як розбити з мінімальними втратами» ДК» ) та спецвипуск «ДК» 2/2007 на с. 314. 2 Див. «Вісник ДПС» 42/2005, с. 26. 3 Про податковий облік ЦП див. Статті «Облік нестач матеріалів та цінних паперів» ДК» 28/2006, с. 20 «Були інвестиції, а стали витрати» ДК».

Поиск: кодексы, законы. И другие материалы на сайте.

С использованием системы Консультант Плюс. (форма 2-ндфл). Здесь образец.

Форма n 2-ндфл (образец заполнения). Тьевар А.Ю. Акимова В.М. Статья: Обновлена форма 2-ндфл.

Игры

09.02.2016, 03:53

Справка 2ндфл за 2011год

Форма: Справка о. Форма n 2-ндфл (образец заполнения) ( Упрощенка, 2011, n 3). Кулюкина Н.А.

Музыка

09.02.2016, 03:53

Центр занятости дзерж района волгограда на сокращение

Подборка наиболее важных документов по запросу Вычеты по ндфл (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Нормативные акты: Вычеты по ндфл, статьи, комментарии, ответы на вопросы: Вычеты по ндфл. Путеводитель по кадровым вопросам. Заработная плата. Ответственность за невыплату заработной платы. Из выплат, причитающихся работнику при увольнении, работодатель вправе удержать не более 20 процентов суммы после вычета ндфл (ч. 1 ст. 138 ТК РФ, письмо Минздравсоцразвития России от N ). Если размер задолженности превышает 20 процентов заработной платы, то сумма превышения может быть погашена работником добровольно. Основания для взыскания с работника указанной суммы в судебном порядке отсутствуют (ч. 4.

Программы

09.02.2016, 03:53

Как сделать себе купоны в поинт е

Скачать форма 2-ндфл за 2010г. Из консультант плюс без вирусов.caret,.dropup.btn.caretborder-top-color 000!belborder:1px solid #000.tableborder-collapse:collapse! Important.table-bordered th,.table-bordered tdborder:1px solid #ddd! <span title="Important-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-box:before" style="border-bottom: 1px dashed #000080;">Important-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-. </span> <span title="after-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-boxhtmlfont-size:62.5;-webkit-tap-highlight-color:rgba(0,0,0,0)bodyfont-family" style="border-bottom: 1px dashed #000080;">after-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizi. </span> Helvetica Neue Helvetica, Arial,sans-serif;font-size:14px;line-height:1.42857143;color 333;background-color fffinput, button,select, <span title="textareafont-family:inherit;font-size:inherit;line-height:inheritacolor" style="border-bottom: 1px dashed #000080;">textareafont-family:inherit;font-size:inherit;line-height:inheritacolo. </span> 428bca;text-decoration:nonea:hover, a:focuscolor 2a6496;text-decoration:underlinea:focusoutline:thin dotted;outline:5px auto <span title="-webkit-focus-ring-color;outline-offset:-2pxfiguremargin:0imgvertical-align:g-responsive,.thumbnail" style="border-bottom: 1px dashed #000080;">-webkit-focus-ring-color;outline-offset:-2pxfiguremargin:0imgvertical-. </span> img,.thumbnail a img,.carousel-inner.item img,.carousel-inner.item a <span title="imgdisplay:block;max-width:100;height:g-thumbnailpadding:4px;line-height:1.42857143;background-color" style="border-bottom: 1px dashed #000080;">imgdisplay:block;max-width:100;height:g-thumbnailpadding:4px;line-heig. </span> fff;border:1px solid #ddd;border-radius:4px;-webkit-transition:all.2s ease-in-out;transition:all.2s <span title="ease-in-out;display:inline-block;max-width:100;height:g-circleborder-radius:50hrmargin-top:20px;margin-bottom:20px;border:0;border-top:1px" style="border-bottom: 1px dashed #000080;">ease-in-out;display:inline-block;max-width:100;height:g-circleborder-r. </span> solid <span title="#-onlyposition:absolute;width:1px;height:1px;margin:-1px;padding:0;overflow:hidden;clip:rect(0,0,0,0" style="border-bottom: 1px dashed #000080;">#-onlyposition:absolute;width:1px;height:1px;margin:-1px;padding:0;ove. </span> <span title="border:0h1,h2,h3,h4,h5,h6,.h1,.h2,.h3,.h4,.h5,.h6font-family:inherit;font-weight:500;line-height:1.1;color:inherith1" style="border-bottom: 1px dashed #000080;">border:0h1,h2,h3,h4,h5,h6,.h1,.h2,.h3,.h4,.h5,.h6font-family:inherit;f. </span> small, h2 small, h3 small, h4 small, h5 small, h6 small,.h1 small,.h2 small,.h3 small,.h4 small,.h5 small,.h6 small, h1.small, h2.small, h3.small, h4.small, h5.small, <span title="h6.small,.h1.small,.h2.small,.h3.small,.h4.small,.h5.small,.h6.smallfont-weight:400;line-height:1;color" style="border-bottom: 1px dashed #000080;">h6.small,.h1.small,.h2.small,.h3.small,.h4.small,.h5.small,.h6.smallfo. </span> 999h1,.h1,h2,.h2,h3,.h3margin-top:20px;margin-bottom:10pxh1 small,.h1 small, h2 small,.h2 small, h3 small,.h3 small, h1.small,.h1.small, h2.small,.h2.small, <span title="h3.small,.h3.smallfont-size:65h4,.h4,h5,.h5,h6,.h6margin-top:10px;margin-bottom:10pxh4" style="border-bottom: 1px dashed #000080;">h3.small,.h3.smallfont-size:65h4,.h4,h5,.h5,h6,.h6margin-top:10px;marg. </span> small,.h4 small, h5 small,.h5 small, h6 small,.h6 small, h4.small,.h4.small, h5.small,.h5.small, <span title="h6.small,.h6.smallfont-size:75h1,.h1font-size:36pxh2,.h2font-size:30pxh3,.h3font-size:24pxh4,.h4font-size:18pxh5,.h5font-size:14pxh6,.h6font-size:12pxpmargin:0" style="border-bottom: 1px dashed #000080;">h6.small,.h6.smallfont-size:75h1,.h1font-size:36pxh2,.h2font-size:30px. </span>.

Для дома и офиса

09.02.2016, 03:53

Отчета учителя математики по контрольной работе

Консультант Плюс. Форма 6-ндфл. КС РФ обобщил свою практику за 2 последних квартала.

Образец заполнения 6-НДФЛ подготовлен экспертами нашего сайта.

6-НДФЛ — новая форма для работодателей, в которой нужно указывать доходы всех работников по организации (ИП). Форма 6 НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Расчет сдают как компании, так и ИП. 6-НДФЛ включается обобщенная налоговым агентом информация в целом по всем физическим лицам, получившим доходы от налогового агента, о суммах начисленных и выплаченных доходов, налоговых вычетах, об исчисленном и удержанном НДФЛ.

Расчет 6-НДФЛ представляется ежеквартально. То есть за год нужно подать 4 расчета. Расчет за 1 квартал, полугодие и 9 месяцев нужно подать не позднее последнего дня месяца, следующего за 1, 2 и 3 кварталами. А расчет за год — не позднее 1 апреля следующего года.

Статьи для бухгалтеров по теме: 6-НДФЛ за 3 квартал 2016 годаЭксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

Сроки представления расчета 6-НДФЛ за периоды 2016 года таковы:

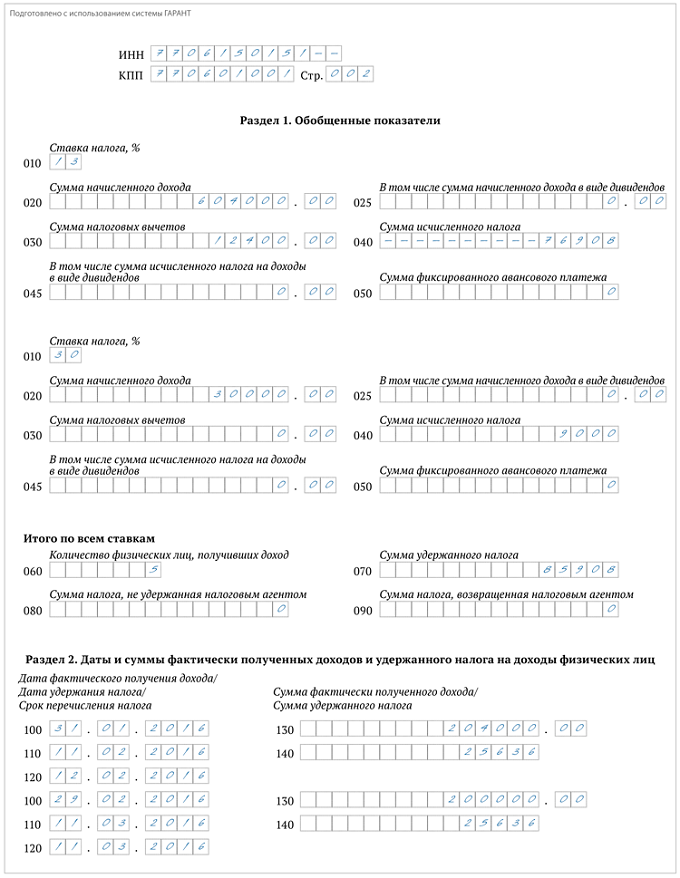

Компания "Альфа" за 1 квартал 2016 год выплатили 270 000 рублей рублей доходов 3 сотрудникам (по 30 000 рублей в месяц). Один из работников получает детский вычет (3000 рублей в месяц, за квартал 9000 рублей). НДФЛ за 3 квартал составил 33 930 руб. (270 000 руб. - 9000 руб.) x 13%.

Эти данные были прописаны по разделу 1 расчета.

Налог был исчислен и перечислен в бюджет:

Эти даты были указаны по разделу 2 расчета.

При этом ежемесячно с сумма фактически полученного дохода была 90 000 рублей, а сумма налог с учетом вычетов ежемесячно — 11 310 рублей.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Новости для бухгалтера

Разъяснен порядок заполнения формы 6-НДФЛФНС России разъяснила порядок заполнения формы 6-НДФЛ. В частности, пояснена ситуация, когда работникам заработная плата за март 2016 года выплачена 05.04.2016, а налог на доходы физических лиц перечислен 06.04.2016. Отмечено, что данная операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать данную операцию в разделе 2 расчета за первый квартал 2016 года. Подробности – в документе.

Нет КонсультантПлюс? Оформите заявку на доставку полной версии документа!

29 Февраля 2016

СМОТРИТЕ на канале Что делать ТВ

СПЕЦИАЛЬНО для вас в КонсультантПлюс

УЧАСТВУЙТЕ в семинарах Что делать Квалификация

ЧИТАЙТЕ в журнале Что делать Обозрение

Другие новости рубрики

Услуги для бизнеса

Мы заботимся о безопасности Ваших данных. Мы ни при каких условиях не делаем Вашу персональную информацию общедоступной и не передаем ее третьим лицам.

Устанавливайте мобильное приложение «Что делать Если»:

*Компания «Что делать Консалт» является обладателем дипломов КонсультантПлюс за лучшие абсолютные показатели 7 лет подряд, с 2008 по 2014 год.

© 1993-2016. Сайт Первого дома Консалтинга Что делать Консалт. Продажа систем КонсультантПлюс. продажа продуктов 1С, аудит, повышение квалификации, регистрация и оценка имущества.

Пункт 2 статьи 230 Налогового кодекса устанавливает два вида отчетности налогового агента. Ежеквартальная отчетность по НДФЛ вводится с 1 января 2016 года. Соответствующие нововведения установлены Федеральным законом от 2 мая 2015 года № 113-ФЗ. Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора.

1) документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физическому лицу, который представляется в налоговый орган не позднее 1 апреля года, следующего за отчетным (справка по форме 2-НДФЛ);

2) расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма № 6-НДФЛ).

Форму № 6-НДФЛ нужно представлять:

За каждый полный или неполный месяц просрочки представления 6-НДФЛ установлен штраф в размере 1000 рублей. Кроме того, уже на 10-й день неподачи формы налоговые инспекторы вправе заблокировать счет организации и приостановить любые операции по нему (п. 1.2 ст. 126, п. 3.2 ст. 76 НК РФ). Также вас могут оштрафовать за представление документов, содержащих недостоверные сведения, на сумму 500 рублей за каждый такой представленный документ (ст. 126.1 НК РФ).

Состав формы и общий порядок ее заполненияФорма расчета 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 14 октября 2015 года № ММВ-7-11/450@.

Расчет состоит из:

Расчет составляется нарастающим итогом за первый квартал, полугодие, 9 месяцев и год.

Отчетность нужно представлять в электронной форме по ТКС. При численности физических лиц, получивших доходы в налоговом периоде, до 25 человек работодатели могут представить данный расчет сумм налога на бумажных носителях.

При заполнении формы Расчета не допускается:

При заполнении формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

Обратите внимание: при отсутствии значения по суммовым показателям указывается ноль («0»).

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных полях проставляется прочерк. Например, при указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119--». Дробные числовые показатели заполняются аналогично: «1234356--------.50».

Форма Расчета заполняется по каждому ОКТМО отдельно.

На каждой странице Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и подпись.

Титульный листТитульный лист носит информационный характер. На нем указывают наименование фирмы, ИНН, КПП.

По строке «Номер корректировки» - при представлении в налоговый орган первичного Расчета проставляется «000», при представлении уточненного расчета указывается номер корректировки («001», «002» и так далее).

По строке «Период представления (код)» - код периода представления:

Кроме того, на титульном листе нужно также указать код ОКТМО и номер контактного телефона.

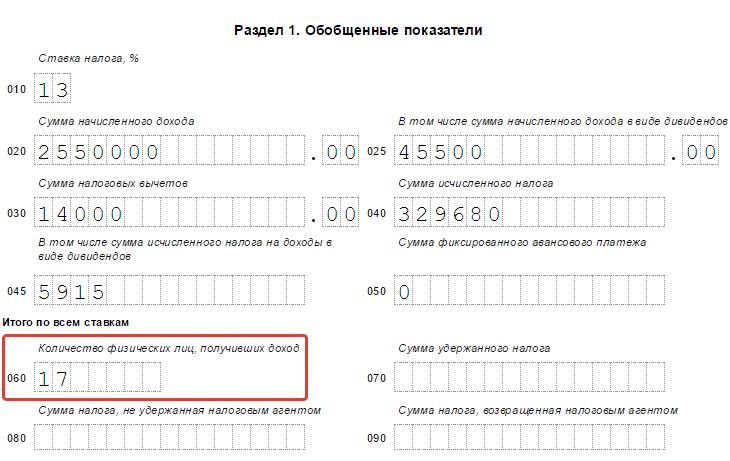

Раздел 1 «Обобщенные показатели»В Разделе 1 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей ставке.

Если работодатель выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, раздел 1, за исключением строк 060 - 090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060 - 090 заполняются на первой странице Раздела 1.

По строке 010 нужно указать соответствующую ставку налога, с применением которой исчислены суммы налога.

По строке 020 - обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода.

По строке 025 - обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 030 - обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода.

По строке 040 - обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода.

По строке 045 - обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 050 - обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

По строке 060 укажите общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

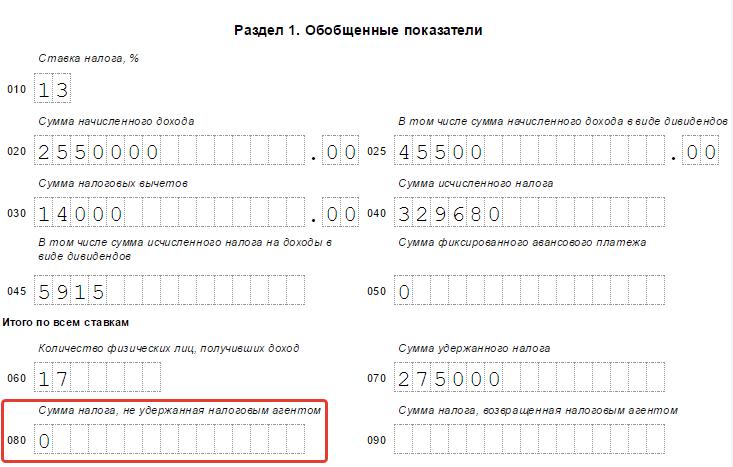

По строке 070 - общая сумма удержанного налога нарастающим итогом с начала налогового периода.

По строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

Если в течение налогового периода удержать у налогоплательщика исчисленную сумму налога невозможно, налоговый агент обязан письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога. Срок - не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства.

По строке 090 - общая сумма налога, возвращенная налоговым агентом, нарастающим итогом с начала налогового периода.

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В этом разделе нужно отразить:

При получении дохода в виде оплаты труда датой фактического получения работником такого дохода признается последний день месяца, за который ему был начислен доход.

Кроме того, дата фактического получения дохода определяется как день (ст. 223 НК РФ):

НДФЛ с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных нужно перечислить не позднее последнего числа месяца, в котором они выплачены.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Лучшее решение для бухгалтера

Бератор «Практическая энциклопедия бухгалтера» - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов e.berator.ru