Рейтинг: 4.7/5.0 (1874 проголосовавших)

Рейтинг: 4.7/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

Доброго времени суток! Сегодня я продолжаю рассказывать о текущей документации при работе ИП или ООО. до этого мы уже рассмотрели какие документы необходимо выдавать при продаже товара - это товарная накладная и счет-фактура.

Теперь же осталось разобрать, какие документы необходимо выдавать заказчику при оказании услуг.

Я разделю на 2 самых распространенных варианта подготовки документов за оказанные услуги:

При оказании услуг физ. лицам предоставляются следующие документы:

Договор и акт выполненных работ подготавливаются в 2х совершенно идентичных вариантах. Важно не только отдать заказчику его комплект документов, но и второй экземпляр оставить у себя.

Как правило договора и акты оказанных услуг после подшиваются в архив и в случае чего Вы всегда можете поднять все документы и посмотреть что и как (обычно на свои работы предоставляются гарантии от 6 месяцев до 1 года и это Вам позволит определить какие работы выполнялись и когда это было).

Оказание услуг юридическим лицамКак я говорил до этого, у юридических лиц, бюджетных организаций и ИП (индивидуальных предпринимателей) свой комплект документов, который необходимо предоставлять при оказании им услуг.

Для простоты данную рубрику я разделю так же на 2 категории и отличаются они вариантами оплаты за оказанные услуги:

Теперь определим какие документы необходимы для юр. лиц (ИП и бюджетников) при оплате услуг безналичным расчетом:

Документы при оплате услуг безналомВ договоре можно рассмотреть вариант оплаты частями, например предоплата 50% и 50% после подписания акта выполненных работ.

Документы при оплате услуг наличкойЮридические лица, бюджетники и ИП могут оплатить оказанные услуги и наличным расчетом:

Вот в общем-то и все, более никаких документов предоставлять не надо. С прошлого года разрешено заключать договор между организациями при котором надобность в предоставлении счетов-фактур отпадает (хотя это бывает очень редко и только у постоянных партнеров).

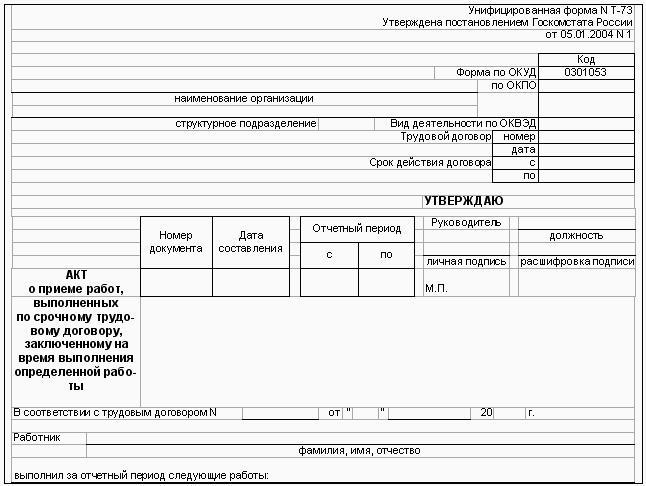

Образец бланка акта выполненных работЧтобы упростить жизнь новичкам в бизнесе я выложу акт выполненных работ который предоставляет моя организация: скачать бланк акта выполненных работ.

Так же, я прикладываю договор по оказанию услуг которым пользуется моя организация (хотя они практически все типовые и похожи друг на друга): скачать бланк договора оказания услуг.

Надо отметить, что договор подходит как для заключения с физическими лицами, так и с юридическими. То же самое касается и акта выполненных работ. Ваша задача просто заменить данные моей организации ООО "МонтажЖилСтрой" на свои, а так же поменять данные заказчика, виды работ их стоимость и сроки исполнения.

На самом деле акт выполненных услуг довольно важен именно для Вас как для исполнителя, так как именно в нем заказчик ставит свою подпись, что все нормально и принято без нареканий.

На этом я закончу свою статью. По вопросам обращаемся в комментарии или мою группу ВК " Секреты бизнеса для новичка ".

Всем удачи в бизнесе! Пока!

Настоящий акт составлен между Исполнителем: Иванов Иван Иванович5000 395706 выдан 12.12.2008 УВД Ленинского района г.Новосибирска _, адрес Королева 17,кв100

И Заказчиком ПетровымПетром Васильевичем 50003 234987 выдан 11.12.2000УФМС России по Саратовской области ,ул.Елизарова 4,кв 8 ________________________________________________________________

(в дальнейшем именуются Стороны) в подтверждения исполнения взаимных обязательств по выполнению работ,согласно договору о неотделимых улучшениях жилищных условий от 10.01.2014

Стороны подтверждают, что в период с «10 » _ 01_2014 г. по « 28 » _ 05_ 2014 г.

Исполнитель выполнил (оказал). содействие по перепланировке, переустройству ,с последующим вводом в эксплуатацию объекта, расположенного по адресу; _ г.Новосибирск, ул. Ленина, дом 12, кв.5 ___________________________________ ________________________________________________________________

а заказчик __ Петров Петр Васильевич __ _принял работы (услуги) согласно договору от 10.01.2014.

Стоимость выполненных работ (указанных услуг) составила_ 100000 _ (__Сто тысяч рублей ________) руб.

Настоящим Заказчик _____Петров Петр Васильевич _____________ подтверждает, что обязательства Исполнителем по выполнению работ (оказанию услуг) выполнены в полном объеме и в полном соответствии с Договором.

Класс365 - быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

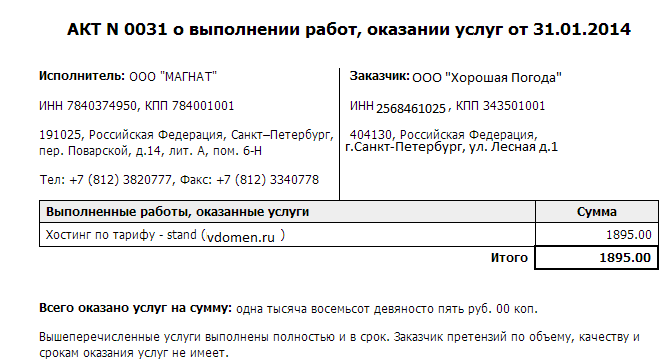

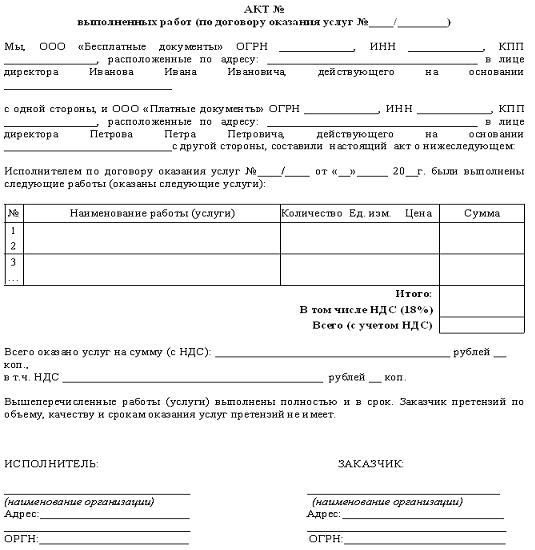

Акт оказанных услуг - это документ, заключающийся между двумя контрагентами (заказчиком с одной стороны и непосредственным исполнителем с другой), согласно которому отображаются все виды оказанных услуг, их общая стоимость (узнайте, как рассчитать себестоимость услуг ). Данный документ является подтверждением факта завершения работ (услуг) исполнителем.

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>Посмотреть как работает Класс365

Вход в демо-версию

Как правильно составить акт оказанных услугАкт оказанных услуг, который подписан сторонами, может признаваться судом необходимым доказательством их оказания, которое обязан предоставить исполнитель, чтобы потребовать оплаты за оказанные услуги. При включении условия об обязательности составления и подписания акта об оказании услуг, необходимо установить в договоре следующее:

Содержание акта об оказании услуг

Форму такого акта, а также порядок его подписания и составления. Кроме того, рекомендуется указать в договоре сроки подписания и составления акта, перечень лиц, которые уполномочены подписывать акта, а также последствия отклонения от его подписания одной из сторон. Стоит отметить, что акт приемки-сдачи оказанных услуг должен содержать определенные реквизиты:

Дата составления документа

Реквизиты сторон договора

Реквизиты самого договора, во исполнение которого составляется акт

Данные лиц, которые подписали документы (должность, фамилия, имя, отчество)

Если какие-либо реквизиты будут отсутствовать, то акт может считаться оформленным ненадлежащим образом, следовательно, не будет являться подтверждением оказанных услуг. Стороны вправе установить в договоре уполномоченных представителей, которые будут обладать правом подписания акта об оказании услуг. В данном случае, в нем следует указать: -фамилию, имя и отчество, а также должность лица, уполномоченного подписывать документ -документы, подтверждающие полномочия лица, которые должны быть предъявлены при подписании акта приемки-сдачи.

Если стороны договора являются юридическими лицами, то от их имени такой документ вправе подписывать органы юридического лица, которые имеют право действовать без доверенности от его имени. Такими органами могут быть: президент, директор, генеральный директор. В акте приема-передачи услуг важно указать следующие сведения: -виды услуг, оказанных исполнителем -объем оказанных услуг -дата получения этих услуг. Кроме того, стороны имеют право прописать в договоре и дополнительные требования к содержанию акта оказанных услуг. К примеру, они предусматривают в акте конкретный перечень сведений о количестве времени, необходимого для исполнения всех услуг.

Стороны могут самостоятельно определить форму акта. Форма может содержаться в приложении к договору. В самом соглашении нужно сделать ссылку на приложение как на часть этого соглашения. В случае если стороны не согласовали требования к содержанию этого акта, то они могут составить его в произвольной форме. Но он должен содержать перечень предоставленных услуг, а также сведения об их объеме.

При составлении акта в шапке указывается наименование и порядковый номер документа, а также место и дата его составления. Далее следует указать:

- наименование исполнителя и заказчика

- должность и ФИО представителей каждой из сторон

- документ, на основании которого действует представитель одной и другой стороны - устав или доверенность (указывается дата выдачи и номер доверенности)

- номер и дата составления договора, на основании которого оказываются услуги

- период, за который были оказаны услуги

- общая стоимость услуг за период (учет затрат на оказание услуг )

- таблица с наименованиями и описанием оказанных услуг с количеством, стоимостью и общим итогом

- отметка о том, что услуги оказаны полностью и в срок, и о том, что заказчик не имеет претензий к исполнителю

- печать исполнителя и заказчика, а также должность, подпись и ФИО их представителей.

Как автоматизировать работу с документами и не заполнять бланки вручнуюАкт оказанных услуг составляется по итогам исполнения договора возмездного оказания услуг и фиксирует выполнение заказчиком и исполнителем своих обязательств. Акт оказанных услуг, образец которого приведен ниже, является универсальным и может быть использован в деятельности как ИП, так и ООО.

Акт оказанных услуг (образец)Образец договора возмездного оказания услуг вы можете посмотреть здесь.

Обратите внимание. В конце 2013 года в практику оформления хозяйственных операций была введена новая форма - универсальный передаточный документ, которую можно использовать вместо счета-фактуры, товарной накладной, акта оказанных услуг (выполненных работ). Подробнее о новой форме, скачать бланк и ознакомиться с разъяснениями по поводу ее использования, вы можете в этой статье .

В следующем видео вы можете увидеть, в чем разница между актом оказанных услуг, выполненных работ и товарной накладной.

Если же в акте оказанных услуг имеются ошибки, то их можно исправить. В приведенном ниже видео смотрите как это сделать правильно.

Для чего нужно сохранять документы по сделке? Смотрите консультацию в этом видео.

Акт об оказании услуг физическому лицуг. Москва ___ ________ 201_ года.

Общество с ограниченной ответственностью __________________, именуемое в дальнейшем Исполнитель, в лице Заместителя Генерального директора по коммерческим вопросам _____________________, действующего на основании Доверенности б/н от _______________ г. с одной стороны, и_____________________________, __________ года рождения, ИНН - __________, паспорт ________________, выданный _________г. ОВД _____________, проживающий по адресу: _________________________________именуемый в дальнейшем Заказчик, с другой стороны, именуемые вместе - Стороны, составили настоящий акт о следующем:

1. ___ ________ 201_ года между Заказчиком и Исполнителем был заключен договор возмездного оказания услуг № ____ об _______________ (далее - Договор).

2. В установленные Договором сроки, Исполнитель оказал Заказчику предусмотренные Договором услуги, а именно ___________________________.

3. В соответствии с условиями Договора, по результатам оказания услуг Исполнителю было представлено __________________________________.

4. На основании изложенного Стороны заявляют, что услуги по договору оказаны в полном объеме, надлежащего качества, претензий у Сторон по исполнению Договора друг к другу не имеют.

5. Настоящий акт составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

6. Выполнены услуги по Договору на сумму ________ (______________________ тысяч) рублей, включая НДС - ______ руб. __ коп.

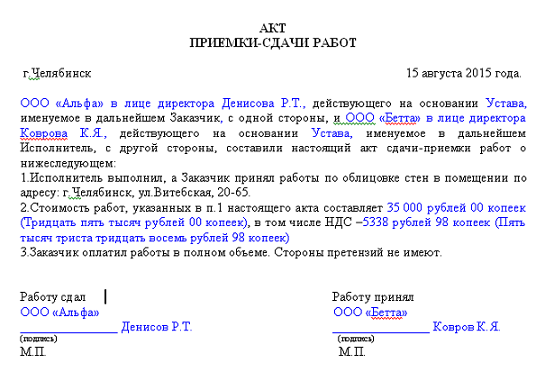

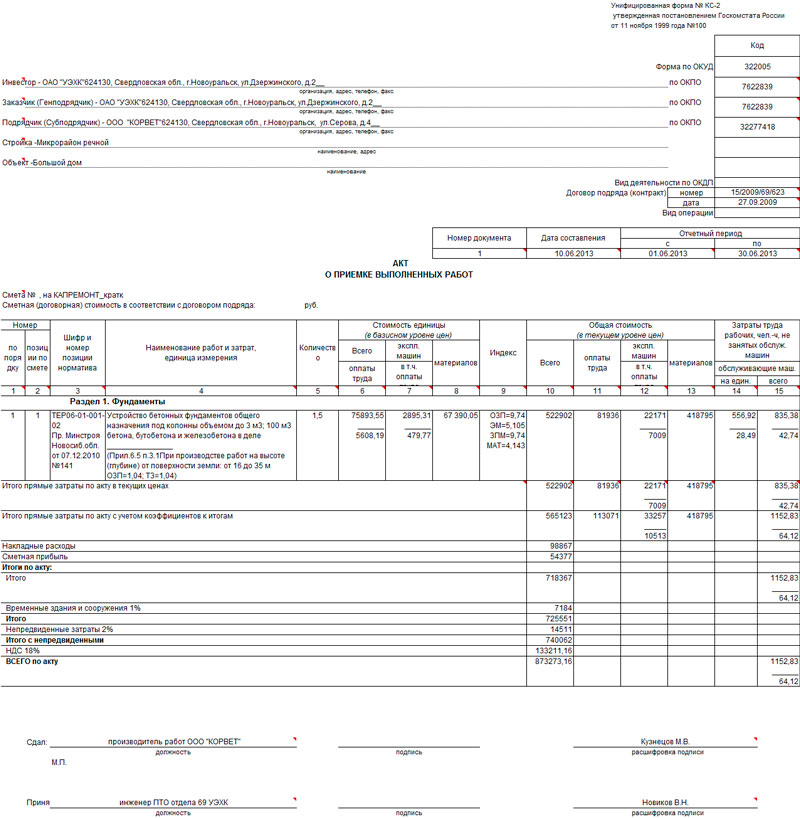

Акт сдачи-приемки оказанных услугАкт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта сдачи-приемки оказанных услуг имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Образец акта сдачи-приемки оказанных услуг

Оригинал подписывается Исполнителем и направляется

по факсу и почтовым отправлением с заказным уведомлением по адресу Заказчика:

115280, г. Москва, 1-й Автозаводский проезд, дом 4, корп.1 (4 этаж).

сдачи-приемки оказанных Услуг

за период __________ месяц 20___ года

г._____________ «____» _______________200__г.

ООО «Инвестиционная компания БАРРЕЛЬ», далее именуемое «Заказчик», в лице

Генерального директора Переслегина Дмитрия Леонидовича, действующего на основании

Устава, с одной стороны, и Гр. ___________________________________________________,

паспорт: серия __________, № ___________________ выдан

___________________________________ «____» _________________ г. именуемый в дальнейшем

«Исполнитель», с другой стороны, в дальнейшем именуемые «Стороны»,

_________________________________________________, в лице

______________________________________, действующего на основании ___________________,

именуемый в дальнейшем «Исполнитель», другой стороны, в дальнейшем именуемые

составили настоящий Акт о том, что:

1.Исполнитель по заданию Заказчика за период ____________ месяц 20___г. оказал

Заказчику услуги по информированию и привлечению Клиентов на фондовый рынок в порядке

исполнения Договора №_______/РЕГ возмездного оказания услуг от ____________________ г. с

Приложением №1 (Условия оказания услуг по информированию и привлечению Клиентов на

фондовый рынок – далее по тексту «Условия»).

Должность подпись расшифровка подписи

Должность подпись расшифровка подписи

** Общий размер вознаграждения рассчитывается в валюте Российской Федерации в соответствии с Тарифами вознаграждений Исполнителей и

*** В соответствии с положениями Налогового кодекса РФ Заказчик является налоговым агентом в отношении всех доходов физического лица,

источником которых является Заказчик, в связи с чем самостоятельно исчисляет, удерживает и перечисляет в бюджет налог на доходы физических лиц,

который возникает у Исполнителя при исполнении Сторонами настоящих Условий.

Акт сдачи-приемки оказанных услуг – документ, который составлен несколькими лицами и подтверждает факт сдачи-приемки оказанных услуг. В случае оказания услуг сложность составления документов в том, что услуги, в отличие от произведенных работ, могут вещественного подтверждения не иметь. При этом унифицированного бланка для акта сдачи-приемки оказанных услуг, нет в Гражданском кодексе. Однако с законодательной точки зрения, несмотря на это, необходимо составление акта, который является подтверждением исполнения условий договора об услугах и своевременной оплате заказчиком данных услуг. Потому акт пишется в свободной форме, которая зависит во многом от вида произведенных работ. Акт составляют в двух экземплярах, которые имеют одинаковую юридическую силу. Данный документ могут составить, как физические, так и юридические лица.

В разделе содержатся шаблоны всевозможных типовых договоров практически для любой ситуации. Сборник образцов договоров Бизнес Справочника "СОВА", является самым полным в сети. Здесь присутствуют все шаблоны и формы договоров, которые так часто бывают срочно необходимы и которые, как правило, нет времени составлять самостоятельно.

В наше время, договор является неотъемлемой частью в регулировании отношений между различными сторонами, и являются, чуть ли не единственным гарантом обеспечения безопасности любого лица, как юридического, так и физического. Составление договора - это очень ответственный процесс, который должен соответствовать всем требованиям современного рынка, поэтому помните, что от его грамотного составления зависит очень многое.

Чтобы помочь Вам сэкономить драгоценное время, бланки договоров разбиты по категориям, при нажатии на нужный вам договор откроется его пример, с которым вы сможете ознакомиться и если он подходит к вашим требованиям скачать в формате Microsoft Word для редактирования (внесения персональной информации). После чего, с уже готовым документом, соответствующим всем нормам и требованиям Закона, Вы можете смело выходить на сделку!

Надеемся, что раздел Дальневосточного Бизнес Справочника «СОВА» содержащий информацию о договорах, будет полезен Вам или Вашему бизнесу!

Если в своей работе Вы столкнулись с необходимостью подготовки проекта договора гражданско-правового характера с физическим лицом и не знаете, с чего начать, рекомендуем ознакомиться с Памятками по заполнению форм договоров, размещенными ниже, и локальным нормативным актом, регулирующим процедуру согласования и подписания договоров - Порядком работы с гражданско-правовыми договорами выполнения работ (оказания услуг), заключаемыми с физическими лицами, в Национальном исследовательском университете "Высшая школа экономики". утвержденным приказом НИУ ВШЭ от 14.01.2013 г. № 6.18.1-01/1401-01.

При подготовке проекта договора ГПХ с физическим лицом необходимо использовать одну из типовых форм договоров, размещенных ниже.

Внимание!Форма договора ГПХ с физическим лицом-гражданином РФ на выполнение работ/оказание услуг, в т.ч. преподавательских, изменилась и теперь является единой!

К договору ГПХ по новой форме ОБЯЗАТЕЛЬНО оформляется приложение 1.

Для договоров ГПХ на оказание преподавательских услуг, в случае если преподавательская нагрузка формируется в АСАВ приложение 1 оформляется по форме задания "Перечень и объем услуг" ( файл в формате excel).

Для всех остальных договоров ГПХ приложение 1 оформляется по общей форме задания ( файл в формате word ).

Формы актов сдачи-приемки работ/услуг к договорам ГПХ с гражданами РФ также изменились.

Ответы на часто задаваемые вопросы по заполнению новой формы договора ГПХ и приложений к ней в приложенном файле:

В скором времени таким же образом будет модернизирована форма договора ГПХ с иностранным гражданином. Следите за обновлениями на странице Правового управления.

Если после прочтения вышеуказанных документов у Вас все же остались вопросы, Вы можете обратиться с ними к любому из работников договорно-правового отдела Правового управления.

Форма договора на выполнение работ/оказание услуг, в т.ч. преподавательских, гражданином РФ

Акт сдачи-приемки услуг к договору об оказании преподавательских ус луг

Как заключить безопасный договор ГПХ. Какие налоги придется платить, заключая договор ГПХ. Когда такой договор заключить выгодно. С кем его заключать нельзя иначе придется платить штраф. Читайте подробности.

Прежде всего предупредим: замена трудового договора гражданско-правовым является провальной схемой экономии для компании. Здесь рейтинг всех провальных способов экономии >>>

Вашей компании понадобилось привлечь исполнителя для временной работы? Как один из вариантов, можно заключить с ним гражданско-правовой договор. Иначе говоря, договор ГПХ. Однако здесь есть свои особенности и правила. Рассмотрим, как их соблюсти и не вызвать претензий при проверке трудинспекторов.

Как записывать место работы в трудовой книжке? Примеры на все случаи жизни вы найдете здесь >>>

Если вы на упрощенке

Онлайн-сервис по учету на упрощенке — Программа Главбух — поможет оформить сотрудника на ГПД и сделает необходимые бухгалтерские записи.

Бесплатный доступ для знакомства с Программой Главбух можно подключить на 2 месяца .

В гражданском законодательстве есть две разновидности таких договоров: договор оказания услуг и договор подряда. И вы вправе выбрать любой из них в зависимости от того, что вам необходимо получить в данный момент — работы или услуги. Отметим, что в статье речь пойдет о договорах ГПХ с физлицами, которые не являются индивидуальными предпринимателями.

Поговорим о некоторых особенностях договоров с ИП. Так, исчислить, удержать и перечислить в бюджет НДФЛ с вознаграждения, которое вы выплачиваете подрядчику, вы должны, только если привлеченное к работе физическое лицо не является индивидуальным предпринимателем. Коммерсанты же рассчитывают налог со своих доходов самостоятельно (подп. 1 и 2 п. 1 ст. 227 НК РФ). В этом случае ваша компания не признается для него налоговым агентом.

Не забудьте прописать в договоре подряда, что он заключен именно с индивидуальным предпринимателем, а не с простым физическим лицом. В этом случае при неуплате НДФЛ в бюджет налоговики будут спрашивать с него, а не с вас. Что касается страховых взносов, уплачиваемых в ПФР и ФФОМС, то их вам тоже не надо начислять на вознаграждение подрядчика-предпринимателя, поскольку бизнесмены вносят взносы за себя самостоятельно. Не облагается вознаграждение предпринимателю и взносами на травматизм (п. 1 ст. 5 Федерального закона от 27.07.98 № 125-ФЗ ).

Договор ГПХ не должен содержать признаков трудового договораНа содержание гражданско-правового договора налоговики обращают особое внимание. Поскольку часто, чтобы платить чуть меньше налогов, таким договором маскируют трудовые отношения. Ведь с выплат по договорам ГПХ можно не начислять взносы в ФСС, а также взносы на травматизм.

Поэтому важно изначально правильно составить договор подряда, чтобы у проверяющих не возникло подозрений о том, что это может быть трудовой договор.

Исчерпывающий ответ на вопрос, можно ли составлять один акт по разным договорам, вы получите, прочитав другой материал.

Главным отличием гражданско-правового договора является то, что по нему исполняется индивидуальное конкретное задание. Предметом такого договора служит конечный результат труда. И именно этот результат подлежит оплате.

В отношениях подряда вы выступаете в роли заказчика, а привлекаемое физическое лицо в роли подрядчика. Так, по договору подряда подрядчик выполняет по заданию заказчика определенную работу и сдает ее результат. А заказчик в свою очередь принимает результат работы и оплачивает его (п. 1 ст. 702 ГК РФ ).

При заключении договора подряда вы можете использовать свободную форму. То есть составить его самостоятельно или взять готовую форму в Интернете. Но обратите внимание, что некоторые составляющие такого договора, установленные гражданским законодательством, должны быть обязательно. Так, в договоре необходимо указать наименование заказчика и подрядчика, вид выполняемых работ и срок их выполнения. Также в договоре отразите его цену, которая, кстати, может состоять из двух частей (п. 1 и 2 ст. 709 ГК РФ):

- непосредственно вознаграждение за работу подрядчика;

- стоимость компенсации его издержек.

При указании цены договора по согласованию с подрядчиком вы можете включить пункт о выплате ему аванса. Назначить вы можете как конкретную сумму, так и процент от общей суммы вознаграждения. Однако не забудьте прописать, что в случае невыполнения обязательств по договору подрядчик обязан вернуть вам полученный аванс.

Обратите внимание: по общему правилу ваш подрядчик должен выполнить работу собственными силами, используя свои материалы и инструменты. Это закреплено в пункте 1 статьи 704 ГК РФ. Однако закон не запрещает и вам, как заказчику, оплатить стоимость используемых материалов и инструментов. В этом случае обязательно пропишите это условие в договоре.

Кроме того, если материалы имеются у вас в наличии, вы можете предоставить их подрядчику для выполнения работ. Это условие также отразите в договоре подряда. А саму передачу материалов и инвентаря оформите первичными документами (актами, накладными).

Подрядчик при подписании договора укажет свои ФИО, серию и номер паспорта, кем и когда он выдан, номер карточки обязательного пенсионного страхования и ИНН при наличии. Это все реквизиты, которые потребуются вам от исполнителя при заключении договора подряда .

Договор ГПХ не заменяет трудовой договорЗаключать гражданско-правовой договор с человеком, который на самом деле будет выполнять функции штатного сотрудника и подчиняться внутренним правилам и распорядку, нельзя. Это прямо установлено частью 4 статьи 11 и частью 2 статьи 15 Трудового кодекса РФ.

Если в ходе проверки будет выявлено, что гражданско-правовой договор прикрывает трудовые отношения, то его признают притворным. Тогда работодателя могут привлечь к административной ответственности. Кроме того, придется доначислить взносы на социальное страхование.

Выявить притворность гражданско-правового договора могут в ходе проверки:

Для переквалификации договора инспекторы или недовольный сотрудник вправе обратиться в суд. Тогда гражданско-правовой договор, прикрывающий трудовые отношения, признают притворным согласно пункту 2 статьи 170 Гражданского кодекса РФ. Такая сделка ничтожна, и к ней применят правила, установленные для трудовых договоров. Такая же позиция выражена и в определении Конституционного суда РФ от 19 мая 2009 г. № 597-О-О, и абзаце 3 пункта 8 и пункте 12 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2, и определении Верховного суда РФ от 24 января 2014 г. № 18-КГ13-145.

Это повлечет за собой, в частности, пересчет начисленных взносов. Дело в том, что с выплат по гражданско-правовым договорам организация платит меньше взносов, чем с вознаграждений по трудовым договорам. А значит, придется подавать уточненную отчетность, платить недоимки и пени (подп. 7 п. 1 ст. 31 НК РФ).

Кроме того, работодателя и его должностных лиц могут привлечь к административной ответственности за подмену трудовых отношений гражданско-правовыми. Штрафы грозят в следующих размерах:

За повторное нарушение предусмотрены следующие санкции:

Все это предусмотрено частями 3 и 5 статьи 5.27 Кодекса РФ об административных правонарушениях .

Факт выполнения работ необходимо документально оформитьПосле того как работы будут выполнены подрядчиком, вам надо этот факт задокументировать. Для этого оформите акт приема-передачи. Унифицированной формы такого акта законодательно не утверждено. Поэтому разработайте ее самостоятельно. При этом не забудьте включить в эту форму обязательные реквизиты, которые должны содержать все разрабатываемые вами документы (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ »О бухгалтерском учете» ). Так, к обязательным реквизитам относятся следующие:

Образец акта приема-передачи выполненных работ (оказанных услуг) представлен ниже.

приема-передачи выполненных работ

Михайлоd Антон Иванович, именуемый в дальнейшем "Подрядчик", с одной стороны, и общество с ограниченной отвеnственостью "Звезда", именуемое в дальнейшем "Заказчик", в лице генерального директора Самсонова Виктора Петровича, действующего на основании Устава, с другой стороны, составили настоящий акт по догоdjру подряда № 2 от 01.09.2016 о нижеследующем.

Исполнитель обязуется выполнить по заданию Заказчика, а Заказчик обязуется принять и оплатить следующие работы:

Вышеперечисленные работы выполнены полностью и в срок. Заказчик претензий не имеет.

Составить такой акт с подписями сторон нужно в двух экземплярах. Один из которых вы оставляете себе, другой передаете подрядчику. И уже на основании акта приема-передачи вы оплатите выполненные работы подрядчику. А по ссылке вы можете скачать еще одну форму акта сдачи-приемки работ (услуг) по договору ГПХ.

Вознаграждение по договору ГПХПо договору гражданско-правового характера (ГПХ) вознаграждение исполнителю полагается только за достигнутые результаты. Работу, которая не привела к достижению поставленной цели, можно не оплачивать. Подтверждает это и арбитражная практика. Например, постановления ФАС Волго-Вятского округа от 8 июля 2009 г. № А11-1893/2008-К2-21/93, Восточно-Сибирского округа от 3 сентября 2008 г. № А33-3511/08-Ф02-4255/08, от 24 апреля 2008 г. № А33-8071/07-Ф02-1640/08, Уральского округа от 18 августа 2008 г. № Ф09-5783/08-С2, Северо-Западного округа от 10 октября 2005 г. № А13-4118/2005-11.

Условие о вознаграждении также отличает ГПХ от трудового договора. В последнем, как правило, указывают оклад за выполнение трудовой функции. То есть сотруднику платят в первую очередь за труд, а не за его результат. Такое определение зарплаты дается в статье 129 Трудового кодекса РФ.

В договоре ГПХ предусмотрите сдельную оплату за выполненную работу. Не включайте условие о повременной оплате работ. Иначегражданско-правовой договор переквалифицируют в трудовой (см. например,постановление ФАС Восточно-Сибирского округа от 1 апреля 2003 г. № А33-2391/02-С3а-Ф02-792/03-С1).

Так, например, в гражданско-правовом договоре не пишите, что платите исполнителю за 8-часовой рабочий день. Вместо этого укажите, какие конкретно работы (услуги) он должен выполнить, чтобы получить ту или иную сумму.

С вознаграждения исполнителю следует удержать НДФЛВознаграждение, которое вы выплатите подрядчику — физическому лицу, считается его доходом и облагается НДФЛ (подп. 6 п. 1 ст. 208 НК РФ ). Напомним, мы говорим о физических лицах, не зарегистрированных в качестве предпринимателей. Поэтому в отношении подрядчика вы признаетесь налоговым агентом (ст. 226 НК РФ ). Следовательно, вы обязаны при выплате вознаграждения удержать НДФЛ и перечислить его в бюджет.

Исходя из изложенного, вам следует в договоре ГПХ, заключаемом с исполнителем, сразу установить размер вознаграждения с учетом НДФЛ.

Обратите внимание: переложить обязанность по уплате налога на доходы физических лиц на самого подрядчика вы не вправе. Также вы не можете уплатить налог за счет собственных средств. Это прямо предусмотрено пунктом 9 статьи 226 НК РФ.

С аванса, выплачиваемого по договору ГПХ, нужно удерживать НДФЛ

Если договор подряда предусматривает выплату исполнителю аванса, то с этой суммы вам следует удержать НДФЛ. Сделайте это непосредственно при выплате аванса подрядчику. Ведь в пункте 4 статьи 226 НК РФ не установлено каких-либо ограничений по видам выплат, из которых следует удерживать налог. На это также указал Минфин России в письме от 26.05.2014 № 03-04-06/24982. Кроме того, финансисты заметили, что суммы авансов, выплаченные по гражданско-правовому договору, включаются в доходы того периода, когда они были выплачены, независимо от того, в каком налоговом периоде будут выполнены работы (оказаны услуги). С мнением Минфина России согласны и некоторые арбитры (постановление ФАС Северо-Западного округа от 14.10.2013 № А56?72251/2012 ).

А вот при выплате аванса сотрудникам, работающим у вас по трудовым договорам, НДФЛ удерживать вы не должны. Связано это с тем, что при выплате зарплаты доход возникает в последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ ). Следовательно, и удержание налога вы должны произвести в последний день месяца.

Если по каким-либо причинам вы не сможете удержать НДФЛ при выплате вознаграждения, сообщите об этом подрядчику и в налоговую инспекцию по месту своего учета (п. 5 ст. 226 НК РФ ). На это у вас есть месяц после окончания календарного года, в котором вы заключали договор ГПХ. Сообщить налоговикам о невозможности удержать НДФЛ следует поформе 2-НДФЛ, утвержденной.

Подрядчик имеет право на налоговые вычетыПолучая от вас доход, подрядчик — физическое лицо имеет право на профессиональный и стандартный вычеты по НДФЛ (п. 3 ст. 210 НК РФ ). В профессиональный вычет включаются все расходы подрядчика, связанные с исполнением им обязательств по договору подряда (п. 2 ст. 221 НК РФ ). Обратите внимание, что эти расходы подрядчик должен подтвердить документально.

Предоставить профессиональный вычет своему подрядчику вы можете на основании его заявления. Пусть он напишет его в произвольной форме и приложит соответствующие документы, подтверждающие расходы. Такими документами могут быть накладные, чеки ККТ, товарные чеки, копии проездных билетов, гостиничных счетов и др. Главное, чтобы они подтверждали, что затраты подрядчика связаны именно с выполнением работ по договору с вами.

Пример

Расчет суммы вознаграждения по договору подряда, если предоставлен профессиональный вычет.ООО »Звезда», применяющее ЕНВД, 3 сентября 2015 года заключило договор ГПХ с А.И. Михайловым. Предметом договора являются работы по переводу на русский язык технической документации к оборудованию заказчика. Стоимость работ составляет 5600 руб. 8 сентября 2015 года работы были выполнены. Между сторонами составлен акт приема-передачи работ.А.И. Михайлов написал в ООО »Звезда» заявление с просьбой предоставить ему профессиональный налоговый вычет в размере 1050 руб. Указанные затраты он произвел на покупку специализированной литературы, которую использовал для перевода. В подтверждение понесенных расходов А.И. Михайлов представил организации чек ККТ из книжного магазина.Рассчитаем НДФЛ с выплаченного по договору подряда вознаграждения.Налоговая база по НДФЛ составляет 4550 руб. (5600 руб. –1050 руб.).Сумма НДФЛ равна 592 руб. (4550 руб. × × 13%). Эту сумму ООО »Звезда» перечислит в бюджет.Таким образом, А.И. Михайлов за выполнение работ по договору подряда получит на руки 5008 руб. (5600 руб. – 592 руб.).

На стандартный налоговый вычет подрядчик может претендовать при наличии у него детей (подп. 4 п. 1 ст. 218 НК РФ ). Для его получения подрядчик также подает вам заявление и документы, подтверждающие право на вычет.

Напомним, что »детский» налоговый вычет подрядчик может получать, пока его доход не составит 280 000 руб. Но ведь ваш подрядчик — это стороннее лицо. И у вас нет точных данных о его доходах с начала года. Как в этом случае предоставлять стандартные вычеты? Ответ на этот вопрос дал Минфин России в письме от 07.04.2011 №?03-04-06/10-81. Так, чиновники считают, что предоставлять стандартные вычеты следует только за те месяцы, в которых действовал договор подряда.

Обратите внимание: ваш договор подряда может действовать в течение нескольких месяцев. При этом по условиям договора вознаграждение выплачивается единовременно (например, в конце срока его действия). В этом случае стандартные вычеты предоставляются за каждый месяц действия договора, включая те месяцы, в которых вознаграждение не выплачивалось.

Пример

Воспользуемся данными примера 1 и предположим, что у А.И. Михайлова есть один ребенок (12 лет). Для получения стандартного вычета подрядчик написал заявление, указав, что в других организациях он не работает. Также в заявлении он отметил, что его совокупный доход с начала 2014 года не превысил 280 000 руб. Заявление на профессиональный вычет подрядчик не подавал.Рассчитаем НДФЛ, подлежащий уплате в бюджет в этом случае.Налоговая база по НДФЛ составляет 4200 руб. (5600 руб. – 1400 руб.).Сумма НДФЛ равна 546 руб. (4200 руб. × 13%). Эту сумму ООО »Звезда» перечислит в бюджет как налоговый агент.Таким образом, А.И. Михайлов за выполнение работ по договору подряда получит на руки 5054 руб. (5600 руб. – 546 руб.).

Вознаграждение физлицу по договору ГПХ облагается взносами в ПФР и ФФОМС. Это прямо предусмотрено в пункте 2 статьи 3 и пункте 1 статьи 7 Закона № 212-ФЗ. Поэтому в день начисления выплат подрядчику начислите страховые взносы. Такой датой будет наиболее ранняя из следующих:

Что касается взносов в ФСС РФ, то отметим следующее. Выплаты по гражданско-правовым договорам не облагаются страховыми взносами на случай временной нетрудоспособности и в связи с материнством (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ ). А вот взносы на страхование от несчастных случаев и профзаболеваний вы должны начислять и соответственно перечислять в бюджет ФСС РФ, только если это предусмотрено в договоре. А если такого условия в договоре нет, то обязанности по уплате взносов у вас не возникает (п. 1 ст. 5 и п. 1 ст. 20.1 Закона № 125-ФЗ). Таким образом, с суммы, выплаченной по договору подряда, вы обязательно должны заплатить взносы в ПФР и ФФОМС. А взносы на травматизм платите, только если прописали эту обязанность в договоре.

Взносы с ГПХ по доптарифамНачисление обязательных взносов в Пенсионный фонд по дополнительным тарифам зависит от двух важных условий:

Рассмотрим спорные моменты в начислении взносов по дополнительным тарифам на вознаграждение исполнителю работ (услуг) по гражданско-правовому договору.

Вознаграждение по гражданско-правовому договору, предметом которого является выполнение работ, оказание услуг, относится к объекту обложения страховыми взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, далее — Закон № 212-ФЗ).

Первое условие для начисления взносов по доптарифам выполняется. А вот как быть со вторым условием?

Взносы по доптарифам нужно начислять на выплаты лицам, занятым на работах, перечисленных в пунктах 1—18 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (далее — Закон № 400-ФЗ). Списки вредных работ, производств, профессий, должностей, специальностей утверждаются Правительством РФ (ч. 2 ст. 30 Закона № 400-ФЗ).

Предположим, что между исполнителем и заказчиком нет трудовых отношений. Есть только гражданско-правовой договор на выполнение разовой работы. Заказчику важен конечный результат. Он не оценивает, в каких условиях исполнитель его достигнет, будет ли он при этом использовать средства индивидуальной защиты. В договоре с заказчиком может быть запись о том, что исполнитель для выполнения работы может привлечь субподрядчиков (п. 1 ст. 706 ГК РФ). В данном случае у заказчика не возникает обязанности начислять страховые взносы в ПФР по дополнительному тарифу.

Пример

12 мая ПАО «Аргон» заключило договор подряда с И.И. Свистуновым на работу по изготовлению специальной металлической решетки для использования в арматурном цехе. В договоре не указаны особенности выполнения работы, место ее выполнения. Исполнитель составил чертеж, согласовал его с заказчиком.

Вознаграждение за работу — 23 000 руб. Согласно договору исполнитель вправе привлечь к работе третьих лиц. Условия труда на всех рабочих местах арматурного цеха признаны вредными.

Какие взносы нужно начислить на сумму вознаграждения по договору подряда, если известно, что компания применяет общий тариф страховых взносов, условие о страховании на случай травматизма в договоре отсутствует?

Отнести деятельность исполнителя в целях выполнения договора подряда к работам, перечисленным в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ, невозможно. Поэтому Вознаграждение исполнителю не нужно облагать страховыми взносами в ПФР по доптарифу.

Но на эту выплату компания должна начислить страховые взносы в размере:

- 5060 руб. (23 000 руб. × 22%) — в ПФР на обязательное пенсионное страхование;

- 1173 руб. (23 000 руб. × 5,1%) — в ФФОМС на обязательное медицинское страхование.

Взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством на выплаты по договору подряда не начисляются (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

Работник может выполнять работы по трудовому и гражданско-правовому договору в одном помещении и в одинаковых условиях. Начислять ли страховые взносы по доптарифам, если по основной работе условия труда признаны вредными?

Взносы нужно начислять. Так как по основной работе сотрудник числится занятым на работах, перечисленных в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ. Такой подход согласуется с позицией Минтруда России.

Пример

В ПАО «Аргон» по основному месту работы З.П. Миткевич трудится монтажником по монтажу стальных и железобетонных конструкций (код позиции из Списка № 2 —2290000а-14612). Эта профессия относится к работам, перечисленным в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ.

По результатам спецоценки рабочее место сотрудника признано вредным (подкласс 3.2). Зарплата работника — 42 000 руб. в месяц.

Администрация компании решила в летний период отремонтировать систему отопления в арматурном цехе. В ходе ремонта возникла необходимость в сварочных работах. Их согласился выполнить З.П. Миткевич. Он имеет необходимые навыки.

12 мая компания заключила с З.П. Миткевичем договор подряда на работу по электросварке систем отопления. Вознаграждение за работу — 23 000 руб.

Условия труда на всех рабочих местах арматурного цеха признаны вредными.

Нужно ли начислять взносы в ПФР по доптарифу на сумму вознаграждения по договору подряда?

В отношении работ по договору подряда спецоценка не проводится. Для целей пенсионного страхования они не могут квалифицироваться как вредные или опасные. Однако по основной работе сотрудник был занят на вредной работе. Выплаты в его пользу (зарплата и вознаграждение по договору подряда) облагаются страховыми взносами в ПФР по дополнительному тарифу 4% (ч. 2.1 ст. 58.3 Закона № 212-ФЗ).

Общая сумма облагаемых выплат составила 65 000 руб. (42 000 руб. + 23 000 руб.). Компания должна начислить на эту сумму страховые взносы в ПФР по дополнительному тарифу по ставке 4% в размере 2600 руб. (65 000 руб. × 4%).

Бухгалтерский учет выплат по ГПХПроводки для отражения затрат по гражданско-правовому договору в бухучете приведены в таблице ниже.

/img/(agent_otchet).jpg)