Рейтинг: 4.6/5.0 (1872 проголосовавших)

Рейтинг: 4.6/5.0 (1872 проголосовавших)Категория: Бланки/Образцы

Ведение бухгалтерского учета предполагает обязательное проведение инвентаризации средств предприятия. Исключение не составил и такой вид активов, как незавершенное производство (НЗП). Это остатки предметов труда, которые не успели пройти всех стадий обработки и не стали готовой продукцией. Инвентаризация незавершенного производства представляет собой сверку данных бухучета с фактическим наличием незаконченных изделий и их комплектности.

Что такое незавершенное производство?Это своеобразная группа активов, которая уже не относится к материалам, но и готового продукта из себя еще не представляет. Стандарты бухучета дают им четкое определение. Согласно ПБУ, незавершенное производство – это продукция или работы, не прошедшие всех стадий технологического процесса, приемки или испытаний. Сюда также относят:

Для учета затрат процесса производства используют активные счета 20–29. В дебете собираются расходы, а по кредиту происходит их списание (распределение). Остатки по этим счетам в конце месяца и характеризуют стоимость незавершенного производства.

Типы оценкиВ бухгалтерском учете данные отражаются в натуральных и денежных измерителях. Чтобы принять или списать средства, необходимо знать их стоимость. Оценка незавершенного производства осуществляется методом:

Предприятие должно само выбрать наиболее подходящий метод оценки НЗП и прописать его в учетной политике. Остаток незавершенного производства оценивают на основании первичной документации, а его размер устанавливают после проведения инвентаризации в конце месяца.

Продукция с длительным циклом изготовленияПромышленное производство порой выпускает изделия, которые проходят несколько стадий обработки. При этом предприятия могут признавать факт продажи в разные моменты времени: на отдельных этапах выполнения работы или же после полного ее завершения. Обычно используется второй вариант.

Если же продукцию сдают поэтапно, то возникает необходимость в использовании счета 46. В дебете указывают оплаченные заказчиком и выполненные предприятием части работы. После того как все этапы будут завершены, стоимость объекта, накопившуюся на счете 46, списывают в дебет счета «Расчеты с заказчиками и покупателями».

Организация инвентаризации НЗПСпецифика проведения инвентаризации указывается в учетной политике предприятия. За исключением обязательных проверок, устанавливаются следующие организационные моменты касательно планового подсчета количества активов:

Обязательная инвентаризация незавершенного производства проводится при выявленном факте порчи или хищения предметов труда в его составе, смене ответственных лиц и некоторых других случаях.

Вне зависимости от причин проведения проверки, процесс осуществляется согласно указаниям Минфина (приказ № 49). В первую очередь руководитель издает и подписывает приказ, который содержит информацию о:

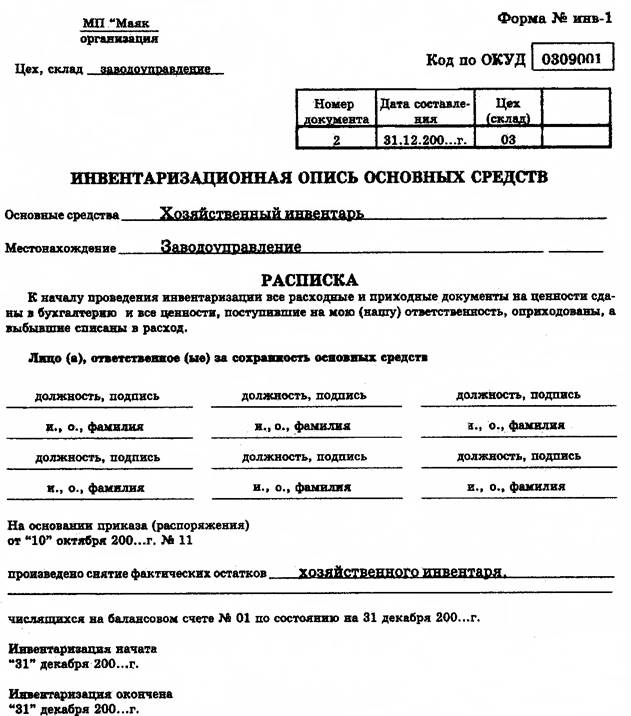

Приказ является своего рода заданием для инвентаризационной комиссии. Ее составляют работники бухгалтерии, административные сотрудники, иные специалисты. Обязательным условием является присутствие материально ответственных лиц. Могут быть привлечены и представители независимой аудиторской службы. Присутствие каждого из членов комиссии является обязательным, иначе результаты проверки считают недействительными.

Порядок проведения инвентаризации НЗППредседатель комиссии ставит визы «До инвентаризации на n дату» на всех расходных и приходных документах, полученных для проведения инвентаризации. Это необходимо для фиксирования данных об остатках имущества перед началом проверки. Материально ответственные лица предоставляют расписки о том, что сданы все первичные документы, поступившее имущество оприходовано, а выбывающее – списано в расход. После чего инвентаризация незавершенного производства может быть проведена.

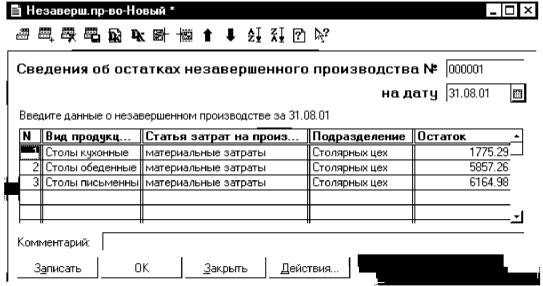

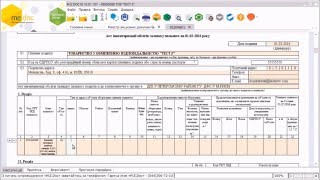

Начинают подсчет фактического наличия имущества. Сведения о его количестве записывают в акты или инвентаризационные описи, которые составляют минимум в двух экземплярах. Документ нумеруется, в нем указывается дата проведения проверки, дата и номер выхода приказа руководства о ее организации. Далее составляются таблицы по каждому цеху и расположению объектов незавершенного производства. После заполнения документ подписывают члены комиссии и материально ответственные лица. Последние дополнительно предоставляют расписку о том, что проверенный объем незавершенного производства принят на ответственное хранение.

Инвентаризация незавершенного строительстваПроверка объектов капитального строительства выполняется по каждому конструктивному элементу, виду работ, оборудованию и прочим его составляющим. При этом перед комиссией возникает необходимость выяснить:

Отдельные акты составляют на введенные в эксплуатацию, но не принятые надлежащим образом строения. Подобная мера применяется и для объектов, срок сдачи которых по каким-то причинам затянулся.

Отдельные акты составляют на введенные в эксплуатацию, но не принятые надлежащим образом строения. Подобная мера применяется и для объектов, срок сдачи которых по каким-то причинам затянулся.

На предприятиях такого типа комиссия проверяет наличие всех материалов, сырья, а также комплектности агрегатов, заделов и установок. Все ненужные МПЗ сдаются перед инвентаризацией из цеха на склад. По каждому обособленному подразделению составляют акт или опись. Отдельному документированию подлежит сырье, материалы и полуфабрикаты, которые не подверглись обработке, но находились около рабочих мест. В описи НЗП не включают забракованные элементы.

Инвентаризация незавершенного производства на промышленном предприятии проводится в целях проверки:

Заделы, узлы, агрегаты и детали подсчитывают, перемеривают и взвешивают. Данные вносят в соответствующие акты или описи.

Незавершенное производство на предприятии, представляющее собой смесь разного сырья или неоднородную массу, характеризуют при помощи двух показателей: общего количества и части, приходящейся на каждое наименование в его составе. Порядок расчета регулируется отраслевыми инструкциями, а при их отсутствии прописывается в учетной политике.

Отражение результатов инвентаризацииАкты и описи проверок передаются в установленный срок в бухгалтерию. Обнаруженные в ходе инвентаризации несоответствия между данными первичных документов и фактическим наличием имущества в обязательном порядке должны быть отражены на счетах учета.

В случае обнаружения излишек НЗП, его следует оприходовать по рыночной стоимости датой проведения проверки. Незавершенное производство в бухгалтерском учете числится на счетах 20–29. Сумму записывают в дебет того счета, по которому были обнаружены излишки: Дт «Вспомогательное производство» Кт «Прочие доходы».

Недостачу или порчу НЗП показывают в кредите счетов учета затрат на производство. Бухгалтерские проводки при этом выглядят так: Дт «Недостачи» Кт «Обслуживающее производство», Дт «Потери от порчи ценностей» Кт «Основное производство». Если обнаруженная недостача не превышает нормы естественной убыли, то ее сумму относят на издержки обращения: Дт «Основное производство» Кт «Недостачи». Такое списание производят на основе расчета, рекомендованного учетной политикой.

Отражение недостачи сверх установленных нормУчетная политика предприятия устанавливает определенные нормы, в числе которых часть потерь имущества считают приемлемой. В случаях, когда недостача происходит из-за порчи НЗП, существует два варианта отражения результатов в бухучете:

Суммы недостач сверх нормы обязывают инвентаризационную комиссию провести служебное расследование в целях установления виновных лиц.

Незавершенное производство в бухгалтерском учете занимает особое место в активах предприятия. Это уже не сырье и материалы, но еще и не готовая продукция. Контроль за его количеством так же важен, как и для любого другого имущества. Чтобы сверять данные первичных документов с фактическим наличием НЗП, проводят инвентаризации, в результате которых показатели, при необходимости, корректируют.

Поделиться в соц. сетях

![]()

Акт инвентаризации незавершенного капитального строительства (Форма 3-инв), 156Кб. Инвентаризационная опись ценных бумаг, бланков строгой отчетности (Форма 13-инв), 110Кб. Инвентаризационная опись товарно-материальных ценностей инв-3 Приложение 8 к Методическим указаниям 54. Акт инвентаризации товаров отгруженных инв-4 Приложение 9 к Методическим указаниям 54. Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение инв-5 Приложение 10 к Методическим указаниям 54. До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия акт инвентаризации нзп бланк организации должна тщательно проверить правильность всех подсчетов, приведенных в инвентаризационных описях. Далее, в случае выявления расхождений фактических данных, полученных в процессе инвентаризации, с данными бухгалтерского учета составляются сличительные ведомости типовых форм. При документировании фактов хозяйственной деятельности организации и при их отражении в бухгалтерском учете могут допускаться различные ошибки, описки, неточности и исправления. Инвентаризация позволяет проверить соблюдение правил и условий хранения ТМЦ, ведения складского хозяйства и реальность данных учета, а также предотвращает такие негативные явления, как хищения. А так как в данном нормативном акте отдельных указаний по периодичности проведения инвентаризации бланков строгой отчетности не содержится, то на данные документы распространяется общее правило, установленное п. 8. Если в кассе на момент инвентаризации имеются незакрытые платежные ведомости (по которым осуществляется выплата заработной платы выплаченные суммы по таким ведомостям включаются в акт инвентаризации и приравниваются к наличным деньгам). При составлении сличительных ведомостей необходимо учитывать пересортицу ТМЦ (неправильный учет товаров одного сорта в составе другого сорта суммовые разницы, образовавшиеся в результате пересортицы. Также необходимо произвести списание потерь ТМЦ в пределах норм естественной убыли. Акт инвентаризации незавершенного производства строительно-монтажных работ. Форма n КС-7. Оформление результатов инвентаризации осуществляется либо по типовым формам описей, актов, ведомостей и других инвентаризационных документов согласно приложениям 119 к Методическим указаниям 54 либо по формам, разработанным министерствами и другими органами государственного управления и согласованным в общеустановленном порядке с Минфином РБ. Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных направлений списания выявленных недостач. Первый этап подготовительный. Он включает в себя следующие мероприятия: подготовку приказа о проведении инвентаризации; формирование инвентаризационной комиссии; определение сроков проведения и видов инвентаризуемого имущества; получение расписок от материально ответственных лиц и т.д. Акты инвентаризации незавершенного производства передают в производственную группу бухгалтерии, где акт инвентаризации нзп бланк их обрабатывают, т.е. составляют сличительные ведомости на расхождение 2.7 Инвентаризация денежных средств, денежных документов и бланков строгой отчетности. Забракованные детали в описи незавершенного производства не включаются, а по ним составляются отдельные акты. РАСПИСКА. К началу проведения инвентаризации все расходные и приходные документы на ценные бумаги, бланки строгой отчетности сданы в.

Теги. бланк, акт, инвентаризации, нзп

ПоискПравила инвентаризации незавершенного производства и расходов будущих периодов определены в пунктах 3.27-3.35 гл. 3 правил проведения инвентаризации. Порядок бухгалтерского учета расходов определяется в ПБУ 10/99 «Расходы организации». Более подробно учет расходов рассмотрен в разделах справочника «Учет затрат и калькуляция себестоимости».

Инвентаризация незавершенного производства зависит от специфики технологических процессов, применяемых в производстве, и в общем случае заключается в следующем:

Для того, чтобы выполнить все вышеперечисленные действия, перед началом инвентаризации необходимо сдать на склады все неиспользуемые в производстве материалы, покупные детали и полуфабрикаты, а также все детали, узлы и агрегаты, производство которых на данном этапе закончено.

Инвентаризация деталей, узлов, агрегатов, находящихся в незавершенном производстве, производится путем фактического подсчета, взвешивания, перемеривания. По результатам инвентаризации на каждое структурное подразделение (цех, участок и т.п.) составляется опись с указанием наименования деталей, узлов, агрегатов, степени их готовности, количества или объема. По строительно-монтажным работам в описях указывается объем работ: по незаконченным объектам, их очередям, пусковым комплексам, конструктивным элементам и видам работ, расчеты по которым осуществляются после полного их окончания.

Сырье, материалы и покупные полуфабрикаты, не подвергавшиеся обработке, инвентаризируются в отдельных описях, так же как и забракованные детали.

При производстве продукции, представляющей неоднородную массу или смесь сырья, инвентаризацию незавершенного производства осуществляют по двум количественным показателям: количество продукции и количество сырья и материалов, входящих в ее состав. Количество сырья или материалов определяется техническими расчетами, зависящими от технологии производства.

При инвентаризации незавершенного капитального строительства в описях указывается наименование объекта и объем выполненных работ по этому объекту с детализацией по каждому отдельному виду работ, конструктивным элементам, оборудованию и т.п. При этом выявляется оборудование, переданное в монтаж, но фактически не начатое монтажом.

На законсервированные и временно прекращенные строительством объекты по результатам инвентаризации составляются описи, в которых приводятся данные о характере выполненных работ и их стоимости с указанием причин прекращения строительства или консервации.

Инвентаризация расходов будущих периодов заключается в сверке сумм, отраженных на счетах бухгалтерского учета, с суммами, указанными в первичных учетных документах. Также проверяется правильность отнесения сумм расходов на издержки производства и обращения в течение документально обоснованного срока в соответствии с учетной политикой, принятой в организации.

Новое за 26 августа 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Инвентаризационная опись незавершенного производства бланк

Акт инвентаризации незавершенного производства (Форма № ЗПП-147). Утвержден приказом Минсельхозпрода от 14.06.2011 N 233.

Бланк инвентаризационной ведомости незавершенного производства. Описание файла: Добавлен: 29.11.2014 Скачиваний: 2511 Статус файла: доступен Файл общедоступен: Да Файл закачал: krasnopolskiy0608.

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

"Ярославский государственный университет имени П.Г. Демидова"

Университетский колледж

Курсовая работа

Инвентаризация незавершенного производства

Выполнила:

студентка группы ЭБУ-22КО

специальность:

.51

Экономика и бухгалтерский учет

(по отраслям)

Карпова А.А.

Проверила: Частилова Н.Л.

Ярославль 2013

Содержание

инвентаризация учет незавершенный производство

Введение

. Теоретические основы инвентаризации

.1 Сущность и цели инвентаризации

.2 Классификация и способы проведения инвентаризации

.3 Порядок проведения инвентаризации

. Незавершенное производство

.1 Экономическая сущность незавершенного производства

.2 Синтетический и аналитический учет незавершенного производства

. Инвентаризация незавершенного производства

.1 Теория инвентаризации незавершенного производства

.2 Инвентаризация незавершенного производства ОАО "Хлебозавод"

Заключение

Список используемых источников

Приложения

Введение

Инвентаризация и оценка незавершенного производства играет важную роль на предприятии. От его правильной организации в значительной мере зависит достоверность определения важнейших экономических показателей работы как предприятия в целом, так и его производственных подразделений. В связи с этим актуальность темы курсовой работы, связанная с изучением контроля и инвентаризации незавершенного производства представляется весьма актуальной.

Одной из основных задач бухгалтерского учета в соответствии с Федеральным Законом "О бухгалтерском учете" является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внешним и внутренним пользователям бухгалтерской отчетности. [1]

Одним из основных показателей, характеризующих производственную деятельность предприятия, является себестоимость. Она выражает в денежной форме все затраты предприятия, связанные с производством и реализацией его продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция.

Особое место в формировании себестоимости продукции и финансового результата от основной деятельности организации имеют затраты, понесенные в незавершенном производстве. Продолжающийся характер производственного процесса на предприятии является причиной того, что на момент завершения отчетного периода как в бухгалтерском, так и в налоговом учете всегда имеются остатки продукции (работ), не прошедшей всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, не принятые заказчиком работы и услуги, остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Они и относятся к незавершенному производству.

ИНВ-5 "Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение". 13. Excel. ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности".

Российские исследования этой проблемы в дореволюционный период изложены в трудах Р.Я. Вейцмана, Е.Е. Сиверса, В.И. Стоцкого, Э.Э. Фельдгаузена. В наши дни вопросы учёта и оценки незавершённого производства, а также современное видение проблем управленческого учёта освещено в трудах И.А. Басманова, В.А. Бунимовича, М.А. Вахрушиной, О.Н. Волковой.

Несмотря на имеющиеся научные труды, перечень работ, посвященных специфическим проблемам учёта, оценки и инвентаризации незавершённого производства, весьма ограничен. Наиболее фундаментальные исследования относятся к 60-70-м годам прошлого века, то есть к периоду широкого обсуждения проблем учета и определения затрат, подготовки и издания методологических положений по указанным вопросам. В настоящее время методики, созданные в прошлом веке, должны быть доработаны в соответствии с современным уровнем развития информационных технологий и состоянием оперативно-технического учёта. Спорными остаются вопросы оценки незавершенного производства для целей разных групп пользователей учетной информации.

Объектом исследования курсовой работы является деятельность предприятия ОАО "Хлебозавод", которое занимается производством хлебобулочных и кондитерских изделий. Предмет исследования - учет и инвентаризация незавершенного производства субъекта. Территориально предприятие находится в г. Ярославле. В качестве информационной базы исследования выступила финансовая отчетность предприятия, данные аналитического и синтетического учета, внутренней документации, касающейся учета незавершенного производства.

Научная новизна курсовой работы состоит в разработке предложений по совершенствованию методологии учета, оценки и инвентаризации незавершенного производства, позволяющей повысить полезность бухгалтерской отчетности для различных групп пользователей.

Целью курсовой работы является изучение методики и практики организации учета, оценки и инвентаризации незавершенного производства и разработка рекомендаций по повышению эффективности внутрихозяйственного контроля незавершенного производства на примере конкретного предприятия.

Для достижения поставленной цели в курсовой работе предполагается решить следующие задачи:

Печатная форма «Акт инвентаризация незавершенного производства». Опубликовал ВЦ Раздолье в раздел Печать - Печатные формы документов. Печать почтовых бланков для 1С БП3.0 и УТ11 (управляемое приложение) от 1 800 руб.

- раскрыть теоретические основы незавершенного производства в бухгалтерии;

раскрыть учет и технологию проведения инвентаризации незавершенного производства;

- определить экономическую сущность и специфику формирования незавершенного производства в различных отраслях промышленности;

осветить основные направления деятельности исследуемого предприятия, провести оценку его финансово-экономического состояния;

в части изучения методологии и организации учета и инвентаризации незавершенного производства сформулировать цель, задачи и принципы учета, дать оценку первичному оформлению, организации синтетического и аналитического учета, рассмотреть порядок отражения информации о незавершенном производстве в финансовой отчетности предприятия.

Одним из основных способов контроля полноты и достоверности бухгалтерских данных является проведение инвентаризации всех объектов бухгалтерского учета. Порядок проведения инвентаризаций признается одним из способов ведения бухгалтерского учета и в соответствии с ПБУ 1/08 "Учетная политика организации" должен быть утвержден в составе учетной политики организации на соответствующий финансовый год. [5]

В настоящей курсовой работе приведены основные сведения о целях, порядке назначения и проведения инвентаризации незавершенного производства, оформления результатов инвентаризации и отражения их в бухгалтерском учете.

1. Теоретические основы инвентаризации

.1 Сущность и цели инвентаризации

Одним из важнейших требований, предъявляемых к бухгалтерскому учету, является обеспечение реальности (правдивости) и достоверности (точности) его показателей.

Отвечая этому требованию, данные бухгалтерского учета должны полностью соответствовать действительности, давать точную информацию о состоянии и движении имущества предприятия и его источников. Так, данные о состоянии расчетов с дебиторами и кредиторами, о поступлении, расходовании и остатках материальных ценностей предприятия должны соответствовать действительным их величинам. Однако на практике имеет место отличие учетных показателей от фактического наличия имущества или источников его формирования. Это может происходить по следующим причинам:

естественные причины - изменение веса или количества средств в результате усушки, распыла, утечки, порчи грызунами, микробами, насекомыми (возникающие под влиянием биологических, физических, химических воздействий внешней среды);

неточности при приемке или отпуске средств - просчеты, промеры, провесы и замена при отпуске средств одного сорта (качества) другим. В результате на складе образуются излишки, недостачи или пересортица. Замена средств одного сорта (качества) другим называется пересортицей;

ошибки в учете - арифметические ошибки в подсчетах, описки в первичных документах, неправильное отражение документальных данных в аналитическом и синтетическом учете;

злоупотребления - хищения, обвесы или обмеры при приеме или отпуске материальных ценностей, обсчеты - при выдаче денег и др. а также прямое присвоение средств. [1]

Все эти явления не могут быть выявлены в момент их совершения, они не поддаются учету, так как не охватываются документацией. Получающиеся в результате расхождения выявляются лишь периодическими сверками фактических остатков средств с данными учета. Такая сверка дает возможность дополнять и уточнять учетные данные, а также вести борьбу с разного рода злоупотреблениями. Фактические остатки выявляются специальными переписями, которые называются инвентаризациями.

Инвентаризация (лат. inventarium - роспись, опись) - это проверка фактического наличия имущества предприятия (или его обязательств) и его источников, выявление отклонений от учетных данных и принятие решений по внесению изменений в данные бухгалтерского учета.

В соответствии со статьей 12 Закона Российской Федерации "О бухгалтерском учете и отчетности" для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка имущества и обязательств.[1]

Инвентаризация является одним из основных элементов метода бухгалтерского учета, а также методическим приемом фактического контроля при проведении ревизии и аудита.

Она позволяет:

определить фактическое наличие имущества;

проконтролировать сохранность товарно-материальных ценностей и денежных средств путем сопоставления фактического наличия с данными бухгалтерского учета;

выявить товарно-материальные ценности, полностью или частично потерявшие свое первоначальное качество, не отвечающие стандартам качества, техническим условиям и т.п.;

обнаружить сверхнормативные и неиспользуемые товарно-материальные ценности;

проверить полноту отражения в учете обязательств.

Методическую базу проведения инвентаризации регламентируют:

Закон Российской Федерации "О бухгалтерском учете и отчетности"; [1]

Методические указания по инвентаризации имущества и финансовых обязательств [2],

Разъяснение к Методическим указаниям по инвентаризации

Незавершенное производство — инвентаризация и учет. декабря 28, 2010 автор admin. 7.1. Состав незавершенного производства. 2. Инвентаризационная опись товарно-материальных ценностей (типовая форма № инв-3).

Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов. Инвентаризационная опись нематериальных активов. rar (.xls + .jpg). Форма ИНВ-2.

Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов. Инвентаризационная опись нематериальных активов. rar (.xls + .jpg). Форма ИНВ-2.

Бланки отчетности. Типовые формы. Договоры. ДК-ассистент. 2 Как оформляется «Инвентаризационная опись №_» типовой формы № М-21 по итогам инвентаризации незавершенного производства, мы рассматривали в «ШБ»

Форма инв. N 23-АПК инвентаризационная опись незавершенного производства и незаконченного строительства. ПРИКАЗ Минсельхоза РФ от

Форма инв. N 23-АПК инвентаризационная опись незавершенного производства и незаконченного строительства. ПРИКАЗ Минсельхоза РФ от

Порядок проведения инвентаризации незавершенного производства (Образцы Инвентаризационной описи НЗП и Акта инвентаризации НЗП Вы можете скачать на нашем сайтеwww.djamail.ru на странице «Форма заказа книги» в составе книги.)

Бланки форм ИНВ по инвентаризации. Форма ИНВ-1 Инвентаризационная опись основных средств. Правила инвентаризации незавершенного производства и расходов будущих периодов определены в пунктах 3.27-3.35 гл. 3 правил проведения

Бланки форм ИНВ по инвентаризации. Форма ИНВ-1 Инвентаризационная опись основных средств. Правила инвентаризации незавершенного производства и расходов будущих периодов определены в пунктах 3.27-3.35 гл. 3 правил проведения

Образец - Инвентаризационная опись незавершенного производства (швейное производство) ф. 33-ш. При инвентаризации установлено следующее: № п/п.

Инвентаризационная опись товарно-материальных ценностей Инвентаризационная опись товарно-материальных Бланк формы инв-17 акт. Акт инвентаризации незавершенного производства бланк: Оценка: 79 / 100 Всего: 32 оценок.

Инвентаризационная опись товарно-материальных ценностей Инвентаризационная опись товарно-материальных Бланк формы инв-17 акт. Акт инвентаризации незавершенного производства бланк: Оценка: 79 / 100 Всего: 32 оценок.

Инвентаризационная опись незавершенного производства и незавершенного строительства (форма № инв-9с.-ч.) Похожие бланки.

Форма акт инвентаризации незавершенного производства. Инв-16 инвентаризационная опись ценных бумаг и бланков документов серьезной отчетности.18 мая 2015

Форма акт инвентаризации незавершенного производства. Инв-16 инвентаризационная опись ценных бумаг и бланков документов серьезной отчетности.18 мая 2015

Инвентаризационная комиссия по документам устанавливает необходимую сумму По незавершенному капитальному постройке в описях указывается название Акт инвентаризации незавершенного производства бланк: Оценка: 89 / 100 Всего: 5

Инвентаризация незавершенного производства, полуфабрикатов, отходов, попутной продукции, брака. Пример заполнения т.ф. № Инв-2 приведен в Приложении Д (бланк Инвентаризационная опись товарно-материальных ценностей).

Инвентаризация незавершенного производства, полуфабрикатов, отходов, попутной продукции, брака. Пример заполнения т.ф. № Инв-2 приведен в Приложении Д (бланк Инвентаризационная опись товарно-материальных ценностей).

Акт инвентаризации незавершенного производства (форма разработана организацией самостоятельно). Форма № ИНВ-НЗП (образец заполнения).

Инвентаризационная опись незавершенного производства и незаконченного строительства. Инвентаризационная форма № 23-АПК (рекомендуемый образец заполнения). Номер типовой формы 23-АПК.

Инвентаризация незавершенного производства. Выполнила: студентка группы ЭБУ-22КО. Образец оформления инвентаризационной описи товарно-материальных ценностей.

Юридическая онлайн консультация Образцы бланков заявлений договоров юридических документов. Акт инвентаризации незавершенного производства строительно-монтажных работ. Форма N КС-7.

Юридическая онлайн консультация Образцы бланков заявлений договоров юридических документов. Акт инвентаризации незавершенного производства строительно-монтажных работ. Форма N КС-7.

Приказом Министерства регионального развития и строительства Украины от 4 декабря 2009 года № 554 "ОБ УТВЕРЖДЕНИИ ПРИМЕРНЫХ ФОРМ ПЕРВИЧНЫХ ДОКУМЕНТОВ ПО УЧЕТУ В СТРОИТЕЛЬСТВЕ" (с изменениями и дополнениями, внесенными приказом Министерства регионального развития, строительства и жилищно-коммунального хозяйства Украины от 19 сентября 2011 года № 195) утверждены основные типовые формы первичных учетных документов в строительстве:

1. Акт приемки выполненных строительных работ (типовая форма № КБ-2в);

2. Справка о стоимости выполненных строительных работ и расходах " (типовая форма № КБ-3).

Министерство регионального развития и строительства Украины рассмотрело в своем письме от№ 12/19-3-9-14-295 16.03.2010 г. "ОТНОСИТЕЛЬНО ПРИМЕНЕНИЯ ТИПОВЫХ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ В СТРОИТЕЛЬСТВЕ" применение типовых (форм первичных учетных документов в строительстве и предоставило разъяснение .

Указанные типовые формы подлежат обязательному применению при проведении взаиморасчетов за выполненные работы между заказчиками и исполнителями работ по строительству, которое осуществляется за счет бюджетных средств и средств предприятий, учреждений и организаций государственной собственности.

По объектам, строительство которых осуществляется за счет других источников финансирования, типовые формы применяются в соответствии с условиями договора подряда.

В случае осуществления текущего ремонта хозяйственным способом применение типовых форм не обязательно.

Периодичность представления подрядчиком типовых форм определяется в договоре подряда (пункты 98, 99 и 102 Общих условий заключения и выполнения договоров подряда в капитальном строительстве, утвержденных постановлением Кабинета Министров Украины от 01.08.2005 № 668, пункт 3.3.8 Правил определения стоимости строительства ДБН Д. 1.1-1-2000). Практикой проведения взаиморасчетов за выполненные работы по строительству, как правило, принято ежемесячное оформление таких документов.

Журнал учета выполненных работ (форма № КБ-6) является документом, который может служить основанием для составления отчетности по выполнению строительно-монтажных работ, использования основных материалов, осуществление контроля за объемами работ. На настоящее время заполнение указанного журнала не является обязательным.

Журнал учета выполненных работ (форма № КБ-6)Журнал учета выполненных работ (табл. 8.7) является накопительной ведомости, в которой записывается выполнен подрядчиком и приняты заказчиком объем работ. Однако использование журнала учета № КБ-6 в качестве первичного учетного документа является не обязательным, а лишь рекомендованным исполнителям строительных работ.

Объем выполненных работ за месяц определяется путем инвентаризации (измерения) количества выполненных работ и расчета стоимости на основании сметных нормативов или индивидуальных сметных норм на каждый конструктивный элемент или вид работ.

На основе данных Журнала выполненных работ ежемесячно составляется Акт приемки выполненных подрядных работ (типовая форма № КБ-2в) или Справка о стоимости выполненных подрядных работ и затрат (типовая форма № КБ-3), на основании которых формируются счета для оплаты заказчиком (п. 91 Постановления

Акт приемки выполненных работ (типовая форма № КБ-2в) состоит, если подрядные работы выполняются за счет бюджетных средств (полностью или частично) или средств предприятий, учреждений и организаций государственной формы собственности. Образец заполнения формы № КБ-2в приведен в табл. 8.8.

Он составляется для определения стоимости выполненных объемов подрядных работ и проведения расчетов за выполненные подрядные работы на строительстве.

Адресная часть Акта заполняется в соответствии с контрактом (договором) на выполнение работ.

Стоимостные показатели формы отражаются по договорным ценам, утвержденными подрядчиком и согласованными с заказчиком, если другое не предусмотрено контрактом (договором) на выполнение работ.

В свободных строках Акта приводятся данные о видах, объемах и стоимости выполненных работ в отчетном периоде.

Стоимость отдельных видов работ определяется путем калькулирования — на основании расхода строительных материалов за ресурсными элементными сметными нормами и их стоимости в текущих ценах.

Расходы на строительство (прямые, общепроизводственные и административные) определяются согласно действующих Государственных строительных норм Украины (ДБН).

Дополнительные затраты при выполнении строительно-монтажных работ в зимний (летний) период определяются за отдельным расчетом и учитываются только при выполнении работ в зимний период, если температура наружного воздуха ниже 0°С, а в летний период под открытым небом при температуре наружного воздуха +27°С.

Налоги, сборы, обязательные платежи, которые не учтены в стоимости строительства и относятся на себестоимость подрядных работ, определяются в соответствии с действующим законодательством.

В случае выполнения работ хозяйственными средствами Акт приемки по форме № КБ-2в составляется в аналогичном порядке.

Как было указано выше, если подрядные работы выполняются за счет бюджетных средств (полностью или частично) или средств предприятий, учреждений или организаций государственной формы собственности — применяется типовая форма № КБ-2в. Если подрядные работы выполняются за счет любых других источников финансирования — применяется Справка о стоимости выполненных строительных работ и расходах " (типовая форма № КБ-3), представлена в табл. 8.9.

Справка заключается в определении стоимости выполненных объектов подрядных работ и проведения расчетов за выполненные подрядные работы по строительству.

Справка применяется как самостоятельный расчетный документ, так и в сочетании с Актом формы № КБ-2в.

Стоимость работ в Справке отражается по текущим уровнем цен согласно условиям контракта.

В графе 1 отражается стоимость выполненных подрядных работ нарастающим итогом, с начала года по отчетный месяц включительно, по данным Журнала выполненных работ. В случае составления Актов приемки выполненных работ (форма № КБ-2в) в Справке стоимость выполненных работ за период с начала года определяется как сумма стоимостей работ, согласно актов за предыдущие периоды.

В графах 3, 4 и 5 из граф 1, 2 выделяются соответствующие данные за отчетный месяц.

В графе 2 отражается стоимость строительно-монтажных работ, ремонтно-строительных и других подрядных работ нарастающим итогом, с начала года по отчетный месяц включительно.

Справка типовой формы № КБ-3 является основанием для расчетов между заказчиком и подрядчиком за выполненные работы.

На практике довольно часто предпочтение отдают Акта и составляют его даже тогда, когда Приказ № 237/5 позволяет ограничиться Справкой. Это не является нарушением, поскольку Акт содержит более подробную информацию. Обратная замена — составление Справки вместо Акта — недопустима.

Оба документа, согласно Приказу № 237/5, составляют "для определения стоимости выполненных объемов подрядных работ и проведения расчетов за выполненные подрядные работы на строительстве". Акт и Справка составляются специальными строительными предприятиями:

— по каждому объекту, на котором в отчетном месяце выполнялись строительные, монтажные или ремонтные работы подрядным или хозяйственным способом;

— в двух экземплярах (субподрядчик передает один экземпляр документа генподрядчику, второй оставляет у себя; генподрядчик один экземпляр передает заказчику, второй оставляет у себя). Если банк, финансирующий, требует предоставления Справки, она составляется в трех экземплярах.

И в Акте и в Справке отражаются как показатели за отчетный месяц, так и показатели нарастающим итогом с начала года.

Акт инвентаризации незавершенного производства (форма № КБ-7)Под незавершенным строительным производством понимают незаконченные работы на строительных объектах, не сданы застройщиком.

Для определения объема незавершенного строительного производства ежемесячно проводится инвентаризация всех работ, выполненных предприятиями и не готовых к сдаче заказчику. Данные инвентаризации фиксируются в акте формы № КБ-7 (табл. 8.10), в котором указывается объем и стоимость незаконченных конструктивных элементов и видов работ.

Акт утверждается главным инженером строительного предприятия. Составляется в двух экземплярах, один из которых передается в бухгалтерию, второй остается на строительном участке.

Инвентаризация незавершенного производства играет значительную роль в осуществлении контроля за объемом и ходом выполнения работ, их качеством и расчетами между заказчиком и подрядчиком.