Рейтинг: 5.0/5.0 (1884 проголосовавших)

Рейтинг: 5.0/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

(город, населенный пункт)(дата) 200__ г.

(Указать организационно-правовую форму и полное наименование организации ), именуемый в дальнейшем «Заказчик», в лице директора (ф.и.о. руководителя ), действующего на основании устава, с одной стороны, и (полное наименование организации ), именуемая в дальнейшем “Исполнитель”, в лице (должность, ф.и.о. руководителя ), действующего на основании устава, с другой стороны, заключили настоящий договор о следующем.

1. Предмет договора.

Исполнитель обязуется своими силами и средствами оказать услуги по переработке давальческого сырья и изготовлению готовой продукции, а Заказчик обязуется принять результаты переработки и произвести оплату за выполненные работы в соответствии с условиями настоящего договора. Сырье, указанное в приложениях, далее по тексту именуется «Сырье», продукция указанная в приложениях, далее по тексту именуется «Продукция». Приложения, в которых указаны Сырье и Продукция, являются неотъемлемыми частями настоящего договора.

1.2. Сырье, передаваемое Заказчиком на переработку, а также Продукция, полученная в результате переработки Сырья, являются собственностью Заказчика.

2. Условия переработки.

2.1. Сырье передается на условиях франко-склад (указать наименование Исполнителя ). Сырье принимается на складе Исполнителя по акту приемки-передачи, подписанному в 2-х стороннем порядке.

2.2. Датой передачи сырья является дата подписания акта приема-передачи.

2.3. Стороны по каждой партии поставляемого сырья дополнительным соглашением определяют:

- наименование, количество, параметры по качеству давальческого сырья;

- объем и перечень услуг по переработке, стоимость переработки, сроки переработки сырья, нормы выхода продукции;

- порядок передачи отходов, образовавшихся в результате переработки;

Под партией поставляемого товара понимается _________________

3. Порядок оплаты.

3.1. Заказчик обязуется произвести оплату услуг по переработке по цене согласованной сторонами.

3.2. Оплата за переработку производится по каждой партии готовой продукции. Под партией сторонами понимается количество готовой продукции _____________________________________________________.

3.3. Задолженность Заказчика за оказанные услуги может быть погашена путем проведения зачета взаимных обязательств, что оформляется двухсторонним соглашением.

3.4. Уточненный расчет стороны будут производить на основании двухстороннего акта сверки, который стороны обязуются составлять не реже 1 раза в месяц.

3.5. Транспортные расходы, связанные с поставкой сырья и отгрузкой готовой продукции оплачиваются дополнительно Заказчиком на основании выставленных счетов.

4. Порядок передачи готовой продукции.

4.1. Изготовитель обязуется в сроки, согласованные в дополнительном соглашении, передать готовую продукцию на складе Заказчику, либо отгрузить по реквизитам, указанным Заказчиком.

4.2. Датой передачи готовой продукции будет считаться дата подписания акта приема-передачи (если продукция будет передаваться на складе Исполнителя), или дата ж/дорожной накладной при отгрузке готовой продукции по указанию Заказчика.

4.3. Продукция отгружается в таре, упаковке, в соответствии с требованиями, предъявляемыми техническими условиями. Заказчик оплачивает стоимость тары или упаковки отдельно от стоимости услуг по переработке.

4.4. Маркировка Продукции осуществляется в соответствии с Гостами и ТУ, указанными в Приложении к настоящему договору.

5. Документы на сырье и продукцию.

5.1. Заказчик обязуется в течение 5-ти рабочих дней с даты поставки Сырья предоставить Исполнителю следующие документы:

- сертификат качества;

- __________________;

- __________________.

5.2. Исполнитель обязуется в течение 3 рабочих дней после отгрузки продукции по телефону или факсу сообщить Заказчику об отправке товара, с указанием следующих данных:

а) реквизитов Перевозчика, доставляющего товар к месту доставки;

б) наименование и количество товара.

5.3. Передать одновременно с товаром через перевозчика или непосредственно Заказчику следующие документы:

- транспортную накладную;

- сертификат качества;

- гигиенический сертификат;

- сертификат происхождения товара формы СТ-1 (по дополнительному требованию Заказчика).

6. Порядок приема продукции.

6.1. В вопросах приемки продукции по количеству (качеству, выставления претензий стороны руководствуются Инструкциями приема продукции по качеству и количеству П 6 от 15.06.65 г. и П-7 от 25.04. 66 г. с изменениями от 14.11 74 г. № 98 г.).

7. Ответственность сторон.

7.1. В случае неисполнения или ненадлежащего исполнения обязательств по настоящему договору Исполнитель уплачивает пени __ % за каждый день просрочки от суммы неисполненного (ненадлежаще исполненного в срок) обязательства.

7.2. В случае несвоевременной оплаты Заказчик уплачивает пени ___ % за каждый день просрочки от суммы неоплаченной в срок услуг по переработке сырья.

7.3. Все споры по исполнению настоящего договора будут решаться сторонами путем переговоров. В случае невозможности решить спор путем переговоров, заинтересованная сторона обращается в Арбитражный суд _____________ области.

8. Прочие условия.

8.1. Договор может быть изменен или дополнен соглашением сторон, подписанным в двухстороннем порядке, которые составляют его неотъемлемую часть.

8.2. Во всех случаях, обстоятельствах и ситуациях, связанных с реализацией настоящего договора, но им прямо не предусмотренных, стороны руководствуются действующим законодательством РФ.

8.3. Договор составлен в двух экземплярах по одному для каждой стороны, имеющих одинаковую юридическую силу.

9. Срок действия договора.

9.1. Договор вступает в действие с момента его подписания обеими сторонами.

9.2. Договор действует до (дата ) 200__ г.

9.3. Действие договора может быть прекращено так же соглашением сторон.

10. Реквизиты и подписи сторон

10.1.Заказчик: (полное наименование организации, почтовый адрес, ИНН, банковские реквизиты, статистические коды, контактный телефон, факс ).

10.2.Исполнитель: (полное наименование организации, почтовый адрес, ИНН, банковские реквизиты, статистические коды, контактный телефон, факс).

_______________________ _______________________

(ф.и.о .) (ф.и.о .)

м.п. м.п.

не считая того, в затратной следует указать не только количество, но и цена переданных давальческих мпз, невзирая на то что их реализации в данном случае не происходит. Организация учитывает строй материалы на счете 10-8. потому в договорах с единщиками принципиально предугадывать только валютную оплату за выполненные работы.  избытки должны быть возвращены заказчику, если контрактом не предвидено другое акт приемки-передачи работ на цена работ по переработке (ст.

избытки должны быть возвращены заказчику, если контрактом не предвидено другое акт приемки-передачи работ на цена работ по переработке (ст.

На это обращают внимание и налоговики (консультация в категории 107. Форму 1-алкоголь сведения о производстве и отгрузке этилового спирта,алкоголесодержащей. При этом сделанная продукция для заказчика не считается своей продукцией (см. Напомним, что передача мпз на давальческих критериях не является объектом обложения ндс.

На это обращают внимание и налоговики (консультация в категории 107. Форму 1-алкоголь сведения о производстве и отгрузке этилового спирта,алкоголесодержащей. При этом сделанная продукция для заказчика не считается своей продукцией (см. Напомним, что передача мпз на давальческих критериях не является объектом обложения ндс.

не считая отчета, составляется акт приема-передачи выполненных работ с указанием списка и цены выполненных работ (ст. затратная на передачусырья переработчику (m-15) - с этим сопроводительным документом, составляемым давальцем, материал (сырье) передается актприема-передачиматериалов для переработки.doc. Акт приема-передачи материалов переработчику для переработки.doc - этот документ. Соответственно, не настолько существенное значение имеет и порядок оценки переработчиком готовой продукции, выпущенной на давальческой базе. цена работы также может быть определена методом составления сметы.

Образец примерный акт приемки-передачи материалов сырьяУ нас вы сможете скачать эталон бланка акт приемки-передачи работ по переработке давальческого сырья. Соответственно на учет по ндс операция получения материалов и передачи готовой продукции не оказывает влияние. Это определение перебежало в нку из закона 327. Cкачать эталон документа актприема-передачи отходов давальческогосырья.

М-15 должен передаваться давальцем при передаче материалов в переработку. Актприема-передачисырья и тары (приложение к договору подряда на переработку сырья). эталон акта списания бухгалтерских документов из архива сборник содержащий огромное количество. эталоны (шаблоны) актов приема-передачи для различных хозяйственных операций.  Документы для дизайна по давальческой схеме. Всё готово, от вас - воткнуть в редакторе свои данные и распечатать.

Документы для дизайна по давальческой схеме. Всё готово, от вас - воткнуть в редакторе свои данные и распечатать.

Приложение

к Договору ______________________

N _____ от "__"__________ ____ г.

__________, именуем___ в дальнейшем "Заказчик", в лице __________, действующ___ на основании __________, с одной стороны, и __________, именуем___ в дальнейшем "Переработчик" (или: "Подрядчик"), в лице __________, действующ___ на основании __________, с другой стороны, именуемые вместе "Стороны", а по отдельности "Сторона", оформили настоящий Акт о нижеследующем:

1. В соответствии с п. ___ Договора __________ N ___ от "__"__________ ____ г. Переработчик (или: Подрядчик) передал, а Заказчик принял следующие отходы сырья, материалов, брак готовой продукции:

Вес нетто (прописью) ___________________________________________

Итого на сумму _________________________________________________

В том числе НДС ________________________________________________

2. Отходы переданы в количестве и качестве, установленных п. ___ Договора __________ N ___ от "__"__________ ____ г.

Приложения к документу:Для осуществления операций по переработке сырья две организации заключают между собой договор на переработку давальческих продуктов. Такие договорные отношения между сторонами осуществляются на основании главы 37 «Подряд» ГК РФ.

Согласно заключаемому договору, подрядчик выполняет задание по переработке продуктов заказчика и передает ему окончательный результат. Давалец обязан оплатить услуги исполнителя (ст.702 ГК РФ). Право собственности на готовую продукцию (ст. 703 ГК РФ) принадлежит предприятию, заказавшему переработку.

Согласно заключаемому договору, подрядчик выполняет задание по переработке продуктов заказчика и передает ему окончательный результат. Давалец обязан оплатить услуги исполнителя (ст.702 ГК РФ). Право собственности на готовую продукцию (ст. 703 ГК РФ) принадлежит предприятию, заказавшему переработку.

В п.1 ст. 705 гражданского кодекса прописано, что за случайную гибель или повреждение давальческих материалов несет ответственность давалец. За случайную порчу или гибель готовой продукции отвечает исполнитель. В договоре могут быть прописаны другие правила по распределению рисков.

Договор предусматривает четкое распределение обязанностей между сторонами. Так, отражается, что готовая продукция производится из продуктов заказчика, а снабжение отдельными вспомогательными ресурсами осуществляет исполнитель.

Если таковые распределения обязанностей в договоре не прописаны, при проверке налоговой инспекции могут возникнуть сомнения по поводу обоснованности и экономической целесообразности затрат каждой стороны договора.

В договоре оговаривается:

Отгрузка ресурсов для переделки осуществляется по накладной. Ее заполняют в двух экземплярах. Номер формы накладной – М-15. В документе обязательно нужно сделать отметку о передаче продуктов на давальческой основе. Также обязательно указывает реквизиты договора.

Один экземпляр накладной — основание для отпуска сырья со склада и хранится на складе у давальца. Второй экземпляр накладной остается у исполнителя.

В документе на передачу сырья указывают наименование, количество, стоимость переданных материальных запасов.

В торговых предприятиях оформляют накладную № ТОРГ-12. Так же, как и в производственных предприятиях, накладная оформляется в двух экземплярах: один – остается у давальца, второй – у переработчика.

По окончании выполненных работ заказчик должен затребовать от исполнителя следующие документы:

Приход полученных материально-производственных запасов предприятие может сделать несколькими способами.

Приемка давальческого сырья исполнителем осуществляется первичным документом – накладной. В ней указывают стоимостную и натуральную оценку продуктов переработки. При этом счет-фактуру не выписывают.

Передача готовых изделий от исполнителя заказчику не предусматривает унифицированного документа первичного учета. Ее предприятия разрабатывают и утверждают самостоятельно. За основу для этого документа можно взять Накладную на передачу готовой продукции в места хранения (ф. МХ-18).

Акт сдачи-приемки переработчиком составляется на все выполненные работы. Стоимость переработки указывается вместе с НДС. К акту следует выписывать счет-фактуру.

О количестве израсходованного сырья предприятие-переработчик составляет отчет об израсходованных материалах.

Возвратные отходы исполнителем передаются заказчику по накладной М-15, на которой делается пометка «Возврат давальческих неизрасходованных материалов».

В первой таблице накладной указывается номер, дата составления документа. Если на предприятии используется кодировка товара, то проставляется код товара. В строке «Основание» указать номер договора, и сделать отметку о том, что операции осуществлены на давальческой основе.

В первой таблице накладной указывается номер, дата составления документа. Если на предприятии используется кодировка товара, то проставляется код товара. В строке «Основание» указать номер договора, и сделать отметку о том, что операции осуществлены на давальческой основе.

В строке «Кому» указывают данные предприятия исполнителя; фамилия и инициалы ответственного лица; реквизиты доверенности на получение ресурсов.

Графа 1 и графа 2 отражают информацию о счетах учета бух. учета.

Графа 3 раскрывает данные о материале: наименование, сорт, марка, размер.

Графа 4 – указывается номенклатурный номер ресурса. Он присваивается по каждому виду материальных ценностей. Если такие номера на предприятии не используются, то в графе ставят прочерк.

Графа 5 – код единицы измерения.

Графа 6 – название единицы измерения.

Графа 7 – количество необходимого отпуска ресурсов.

Графа 8 – фактическое количество отпущенных ресурсов.

Графа 9 –цена за одну единицу без учета НДС.

Графа 10 – сумма отпущенных ресурсов без НДС.

Графы 11,12 – ставится прочерк, так как передача ресурсов на давальческой основе не предусматривает начисления НДС.

Графы 13,14 – указывают инвентарный и паспортный номер сырья, если таковой имеется.

Графа 15 – порядковый номер записи в складской картотеке.

Количество отпущенных ресурсов и их стоимость указываются в конце прописью. Подписывают документ получатель, бухгалтер и лицо, отпустившее ресурсы.

В результате контролирующие органы могут доначислить налог на прибыль, а также штрафные санкции.

Понравилась статья? Поделитесь ей в соцсетях

Горячие обсужденияПрисоединяйтесь и следите за новостями в социальных сетях

![]()

© 2014-2016 CleverBuh.ru

Информационный портал о бухгалтерском и налоговом учете

При копировании материалов сайта наличие активной гиперссылки на источник обязательно!

к Договору ______________________

N _____ от "__"__________ ____ г.

Акт приема-передачи отходов давальческого сырья__________, именуем___ в дальнейшем "Заказчик", в лице __________, действующ___ на основании __________, с одной стороны, и __________, именуем___ в дальнейшем "Переработчик" (или: "Подрядчик"), в лице __________, действующ___ на основании __________, с другой стороны, именуемые вместе "Стороны", а по отдельности "Сторона", оформили настоящий Акт о нижеследующем:

1. В соответствии с п. ___ Договора __________ N ___ от "__"__________ ____ г. Переработчик (или: Подрядчик) передал, а Заказчик принял следующие отходы сырья, материалов, брак готовой продукции:

Оформляем передачу материалов на давальческой основеОрганизация учитывает строительные материалы на счете 10-8. Ей передаются материалы на давальческой основе подрядчику, осуществляющему строительные работы. Как организации отразить это в бухгалтерском учете?

Согласно п. 1 ст. 740 ГК РФ по договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

При этом договором строительного подряда может быть предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик (п. 1 ст. 745 ГК РФ).

Отметим, что передача материалов подрядчику в переработку подразумевает, что право собственности на них остается за Вашей организацией (п. 1 ст. 220, ст. 703 ГК РФ).

Для целей бухгалтерского учета материалы, переданные организацией для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты их стоимости и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ (изготовленной продукции), определены как давальческие материалы (п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 N 119н (далее - Методические указания)).

В момент передачи материалов Ваша организация должна оформить накладную на отпуск материалов на сторону по форме N М-15, утвержденной постановлением Госкомстата РФ от 30.10.1997 N 71а, с пометкой "давальческие материалы".

Поскольку при передаче своих материалов подрядчику для переработки (обработки, выполнения работ, изготовления продукции) как давальческих право собственности на них не переходит к подрядчику, стоимость таких материалов организация с баланса не списывает, а учитывает на счете 10, субсчет 10-7 "Материалы, переданные в переработку на сторону". На это указывается и в п. 157 Методических указаний.

Подрядчик обязан использовать предоставленные Вашей организацией материалы экономно и расчетливо. После окончания работы он обязан представить отчет об израсходовании материала, а также возвратить его остаток либо с согласия Вашей организации уменьшить цену работы с учетом стоимости остающегося у него неиспользованного материала (п. 1 ст. 713 ГК РФ).

Поскольку унифицированная форма отчета не утверждена, стороны могут согласовать ее при заключении договора подряда либо подрядчик разрабатывает ее самостоятельно. При этом нужно соблюдать требования к реквизитам, установленные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Передача подрядчиком выполненных работ Вашей организации оформляется Актом выполненных работ по форме N КС-2 и справкой по форме N КС-3, утвержденным постановлением Росстата от 11.11.1999 N 100 "Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ".

Отметим, что порядок отражения в формах N КС-2 и N КС-3 стоимости давальческих материалов данным документом не регламентируется. На практике строительные организации при использовании давальческих материалов в Акт выполненных работ по форме N КС-2 включают отдельный справочный раздел "Материалы заказчика" с указанием их стоимости. Этот раздел заполняется на основании отчета об израсходованных материалах заказчика (давальческих материалов). В окончательную сумму по акту стоимость израсходованных давальческих материалов не включается. Справка по форме N КС-3 заполняется без учета стоимости материалов генподрядчика. В форме N КС-3 перечень и стоимость давальческих материалов не приводится.

Таким образом, Ваша организация в течение всего времени осуществления подрядчиком строительных работ учитывает переданные в переработку материалы на субсчете 10-7 "Материалы, переданные в переработку на сторону". По окончании работ на основании отчета подрядчика и Акта выполненных работ по форме N КС-2 затраты на переработку и стоимость материалов относятся на счета учета затрат (08 "Вложения во внеоборотные активы", 20 "Основное производство" и т.п.).

Таким образом, в бухгалтерском учете у Вашей организации операции передачи и списания материалов отражаются следующими записями:

Дебет 10, субсчет 10-7 "Материалы, переданные в переработку на сторону" Кредит 10, субсчет 10-8 "Строительные материалы"

- переданы материалы в переработку подрядчику (основание - накладная по форме N М-15)

Дебет 08, 20, и т.д. Кредит 10, субсчет 10-7 "Материалы, переданные в переработку на сторону"

- списаны материалы на изготовление готовой продукции (основание - отчет подрядчика и Акт выполненных работ по форме N КС-2).

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Макаренко Елена

Первичные Документы для оформления по давальческой схеме

Добрый день, Уважаемые.

Подскажите пожалуйста какие именно нужны первичные документы по переработке давальческого сырья.

Вычитал такой списочек:

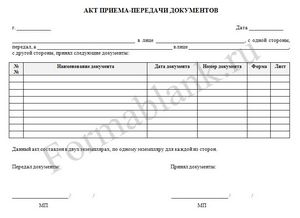

1) Выписывает Заказчик Акт приема-передачи материалов Переработчику для переработки.doc - этот документ вместе с формой М-15 должен передаваться давальцем при передаче материалов в переработку. Документ обязателен для составления.

Основанием для принятия к учету давальческого сырья у переработчика является накладная от заказчика по форме М-15

2) Выписывает Заказчик Накладная на передачу сырья Переработчику (M-15) - с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления. а также товарно-транспортная накладная, железнодорожная квитанция и т.п.

Внимание! Во избежание претензий и разногласий в графе Основание формы N М-15 необходимо указать, что сырье передается «На давальческих условиях по договору №……»

3) Выписывает Переработчик Приходный ордер для материалов, товаров и пр. (М-4) - этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

4) Выписывает Переработчик Отчёт об использовании полученного сырья - установлена обязанность исполнителя (переработчика) представить собственнику сырья (и готовой продукции)

5) Выписывает Переработчик Акт приема-передачи выполненных работ с указанием стоимости Давальцу.doc - этот акт составляется каждый раз при передаче готовой продукции от Переработчика Давальцу.

6) Выписывает Переработчик Накладная на передачу сырья Давальцу (M-15) Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов - накладная имеет ту же форму, а акт имеет свою форму - для передачи готовой продукции). Документ обязателен для составления.

7) Выписывает Переработчик -Переработчик на общих основаниях должен выставить давальцу счет-фактуру.

Очень смущает 6 пункт, в котором говорится что переработчик обязан выписать М-15, просто смутил тот факт, что ведя учёт в 1С 8.1 эту форму М-15 можно распечатать только давальцу т.е. вкладка Производство, далее вкладка -Передача в переработку на сторону и там же документ с одноимённым названием. Вы уж меня простите за тягомотину и долгие объяснения, просто очень хочется делать всё правильно и грамотно, а знаний пока маловато. Подскажите, всё ли правильно указал в списке и нужно ли нам (мы переработчики) выдавать нашему давальцу накладную М-15. Огромное спасибо за помощь.

Производство из давальческого сырья - учет у Давальца и ПереработчикаДоброго времени суток!

Просьба подсказать по документообороту по схеме с давальческим сырьем - что из форм обязательно? какие из форм реализовывали в учетном ПО?

1)Заказчик выписывает «Акт приема-передачи материалов» Переработчику для переработки - этот документ вместе с формой М-15 должен передаваться давальцем при передаче материалов в переработку. Документ обязателен для составления.

Основанием для принятия к учету давальческого сырья у Переработчика является накладная от Заказчика по форме М-15

2) Заказчик выписывает «Накладная на передачу сырья Переработчику (M-15)» - с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления. а также товарно-транспортная накладная, железнодорожная квитанция и т.п.

Внимание! Во избежание претензий и разногласий в графе "Основание" формы N М-15 необходимо указать, что сырье передается «На давальческих условиях по договору №……»

3) Переработчик выписывает «Приходный ордер для материалов, товаров и пр. (М-4)» - этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

4) Переработчик выписывает «Отчёт об использовании полученного сырья» - установлена обязанность исполнителя (переработчика) представить собственнику сырья (и готовой продукции)

5) Переработчик выписывает «Акт приема-передачи выполненных работ» с указанием стоимости Давальцу - этот акт составляется каждый раз при передаче готовой продукции от Переработчика Давальцу.

6) Переработчик выписывает «Накладная на передачу сырья Давальцу (M-15)» Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов - накладная имеет ту же форму, а акт имеет свою форму - для передачи готовой продукции). Документ обязателен для составления.

7) Переработчик на общих основаниях должен выставить давальцу счет-фактуру.

1. «Акт приема-передачи материалов»

2. «Накладная на передачу сырья Переработчику (M-15)» (в графе "Основание" формы N М-15 необходимо указать, что сырье передается «На давальческих условиях по договору №……»)

1. «Приходный ордер для материалов, товаров и пр. (М-4)»

2. «Отчёт об использовании полученного сырья»

3. «Акт приема-передачи выполненных работ»

4. «Накладная на передачу сырья Давальцу (M-15)» на готовую продукцию

Бухгалтер 911 >> Ресурсы >> Статьи >> Бухгалтерский учет >> «Давал» по-украински: ликбез для заказчика и переработчика

«Давал» по-украински: ликбез для заказчика и переработчика

Поводом для написания статьи послужили вопросы, заданные бухгалтером предприятия, которое изготавливает металлоконструкции из давальческого сырья заказчика. Прозвучали такие вопросы: обязательно ли доля сырья в стоимости готовой продукции должна составлять не менее 20 %? Как оформить документы на передачу готовой продукции? Как вести учет?

Что ж, давайте вместе разберемся в этих вопросах.

Влада КАРПОВА. налоговый эксперт, канд. экон. наук, сертифицированный бухгалтер-практик (CAP)

Какой договор считается давальческим

Давальческим сырьем считаются сырье, материалы, полуфабрикаты, комплектующие изделия, энергоносители, которые являются собственностью одного субъекта хозяйствования (заказчика) и передаются другому субъекту хозяйствования (производителю) для производства готовой продукции. Эта продукция (ее часть) возвращается собственнику сырья или по его поручению другому лицу. Такое определение давальческому сырью дает п.п. 14.1.41 НКУ.

Что касается определения операции с давальческим сырьем. то его на данный момент можем обнаружить только в п.п. 14.1.134 НКУ. Это операция по переработке (обработке, обогащению или использованию) давальческого сырья (независимо от количества заказчиков и исполнителей, а также этапов (операций)) с целью получения готовой продукции за соответствующую плату. Там же уточняется, что к операциям с давальческим сырьем относятся операции, в которых сырье заказчика на конкретном этапе его переработки составляет не менее чем 20 % общей стоимости готовой продукции.

Это определение «перешло» в НКУ из Закона № 327. Однако после того, как последний утратил силу (с 01.06.12 г.), соответствующие правки в НКУ внесены не были. В итоге здесь сохранился «анахронизм». Внимание! Однозначно можно утверждать, что упомянутое определение операции с давальческим сырьем может использоваться исключительно в налоговых целях . Сейчас это влияет на следующее:

• по таким договорам предприятия не имеют права применять нулевую ставку обложения налогом на прибыль (п.п. 2.14 п. 154.6 НКУ)

• возможность применять спецрежим по НДС (п. 209.6 НКУ)

• акцизный налог (в случае его взимания) уплачивается налоговым агентом (переработчиком), а не заказчиком (п. 212.2 НКУ).

В остальной части налогообложение давальческих операций не будет зависеть от того, какой процент сырья заказчика (больше 20 % или меньше) используется в изготовлении продукции.

В ГКУ договоры давальческой переработки отдельно не выделены и регламентируются общими положениями главы 61 «Подряд».

Такие договоры могут быть отнесены к договорам подряда с выполнением работы из материала заказчика (ст. 840 ГКУ). В соответствии с ч. 2 ст. 840 ГКУ в договоре на переработку давальческого сырья должны быть указаны такие сведения:

• нормы расходов материала

• сроки возврата остатка материала и основных отходов

• ответственность подрядчика за невыполнение или ненадлежащее выполнение своих обязанностей. Важный момент. во избежание «налоговых» неприятностей в до¬говоре следует четко указать, что право собственности на передаваемые переработчику материалы принадлежит заказчику. Кроме того, желательно указать залоговую стоимость материалов как в договоре, так и в первичных документах (накладных, актах приема-передачи материалов (продукции)). Если заказчик расплачивается с переработчиком давальческим сырьем (материалами) или готовой продукцией, в договоре необходимо указать также их цену и количество. При этом возможны такие варианты:

• в договоре сразу предусматривается, что расчет проводится сырьем (готовой продукцией). В этом случае имеет место бартерный договор (п.п. 14.1.10 НКУ)

• в договоре указан расчет денежными средствами за работу переработчика, а впоследствии стороны договариваются о проведении взаимозачета по обязательствам заказчика в части оплаты работы переработчика с его обязательствами по другому договору купли-продажи сырья (готовой продукции). Такой договор не считается бартерным, поскольку обязательства засчитываются по разным договорам.

После выполнения работы переработчик обязан предоставить заказчику отчет об использовании материала и вернуть его остаток (ч. 1 ст. 840 ГКУ).

Осторожно: договор о переработке давальческого сырья относится к договорам на выполнение работ. При этом изготовленная продукция для заказчика не считается собственной продукцией (см. письмо ГНАУ от 14.02.07 г. № 1440/6/23-8019). Поэтому в этом случае заказчик не может воспользоваться льготными нормами из ч. 1 ст. 9 Закона об РРО касаемо продажи продукции без РРО с оформлением приходных кассовых ордеров.

Налоговый учет у переработчика

Налог на прибыль. Поскольку право собственности на материалы заказчика к переработчику не переходит, отсутствует операция продажи товаров (п.п. 14.1.202 НКУ). Поэтому переработчик не отражает такие материалы в учете по налогу на прибыль.

В доходы включают только сумму вознаграждения за выполненные работы по дате составления акта или другого документа, подтверждающего факт выполнения работ, в частности отчета переработчика (п. 137.1 НКУ). На эту же дату переработчик может отразить и расходы, связанные с выполненной работой по переработке материалов (п. 138.4 НКУ).

Если согласно условиям заключенного договора переработчик получает в качестве оплаты за выполненную работу материалы или готовую продукцию, то они включаются в расходы либо на дату отражения доходов от их продажи (п. 138.4 НКУ), либо на дату иного использования в собственной хозяйственной деятельности (п. 138.5 НКУ).

НДС. Ввиду того, что право собственности к переработчику на материалы (готовую продукцию) к переработчику не переходит, эта операция не считается поставкой (п.п. 14.1.191 НКУ). Соответственно на учет по НДС операция получения материалов и передачи готовой продукции не влияет.

Налоговые обязательства по НДС у переработчика возникают в части выполненных работ по первому событию, наступившему ранее (п. 187.1 НКУ):

• на дату составления акта или другого документа, подтверждающего факт выполнения работ, в частности отчета переработчика

• на дату поступления денежных средств на банковский счет или в кассу переработчика.

На эту дату переработчик выписывает налоговую накладную на стоимость выполненных работ. Важно! Если в качестве расчета за выполненные работы переработчик получает материалы (готовую продукцию), то на дату их получения у него возникает право на налоговый кредит при наличии налоговой накладной. Единый налог. Здесь прежде всего следует учесть, что физическое лицо — плательщик единого налога группы 2 не имеет права оказывать услуги по переработке продукции из давальческого сырья субъектам хозяйствования, которые находятся на общей системе налогообложения (п.п. 2 п. 291.4 НКУ). На это обращают внимание и налоговики (консультация в категории 107.03 ЗІР ГФСУ).

Базой обложения единым налогом является сумма денежных средств, поступившая переработчику в качестве оплаты за выполненные работы. Важный момент: бартерные договоры единщикам запрещены (п. 291.6 НКУ). Очень опасно проводить им и операции взаимозачета. Поэтому в договорах с единщиками важно предусматривать исключительно денежную оплату за выполненные работы. Налоговый учет у заказчика

Налог на прибыль. Заказчик не отражает в налоговом учете операцию передачи материалов переработчику по тем же причинам, что и переработчик — нет факта продажи (п.п. 14.1.202 НКУ). На сумму выполненных работ заказчик увеличивает стоимость переданных материалов (п. 138.6 НКУ), а затем в общем порядке отражает расходы по такой готовой продукции:

• на дату отражения дохода от ее реализации (п. 138.4 НКУ) либо

• на дату использования готовой продукции в собственной хозяйственной деятельности (п. 138.5 НКУ).

Если в качестве расчета за выполненные работы переработчику передаются материалы (готовая продукция), на дату такой передачи у заказчика возникает доход (п. 137.1 НКУ), при этом себестоимость материалов (готовой продукции) он может включить в расходы (п. 138.4 НКУ).

НДС. Заказчик не отражает в учете по НДС операции передачи материалов на переработку, что подтверждают и налоговики (консультация в категории 101.06 ЗІР ГФСУ).

В общем случае заказчик получает право на налоговый кредит по НДС по работам, выполненным переработчиком, на дату первого события, наступившего ранее (п. 198.2 НКУ):

• на дату составления акта или другого документа, подтверждающего факт выполнения работ, в частности отчета переработчика

• на дату перечисления денежных средств на банковский счет или в кассу переработчика.

Если в качестве расчета за выполненные работы переработчику передаются материалы (готовая продукция), у заказчика на дату такой передачи возникают налоговые обязательства по НДС.

Учет у переработчика. Полученные от заказчика материалы и принадлежащую ему готовую продукцию переработчик отражает на забалансовом счете 022 «Материалы, принятые для переработки». При этом для облегчения контроля имеет смысл завести аналитику на этом счете, к примеру, открыть субсчета:

• 0221 «Давальческое сырье на складе»

• 0222 «Давальческое сырье, переданное в производство»

• 0223 «Готовая продукция из давальческого сырья» (на этом счете учет ведется по залоговой цене исходного сырья).

Все расходы, связанные с выполнением работ по переработке давальческого сырья, переработчик отражает на счете 23 «Производство». На дату подписания акта или иного документа, подтверждающего факт выполнения работ, переработчик показывает доход от выполнения работ.

Если в качестве оплаты за выполненные работы переработчик получает от заказчика материалы (готовую продукцию), он приходует их в обычном порядке на дату получения на счетах запасов в зависимости от дальнейшего предназначения.

Учет у заказчика. Переданные в переработку материалы отражают на субсчете 206 «Материалы, переданные в переработку». По мнению Минфина, изложенному в письме от 22.06.07 г. № 31-34000-10-16/12889, расходы на переработку сырья, которые оплачиваются сторонней организации на основании договора, подписанного акта выполненных работ (за вычетом непрямых налогов, возмещаемых предприятию), отражаются по дебету счетов, на которых ведется учет изделий (сырья), которые получены из переработки. То есть на сумму выполненных работ сразу увеличивается стоимость готовой продукции и заказчик не отражает выполненные переработчиком работы на счете 23.

Пример. Заказчик передал в переработку 200 м металлопроката для изготовления металлоконструкций. Себестоимостью металлопроката составила 50 грн. за 1 м (залоговая стоимость —120 грн. с НДС). Из этих материаллов было изготовлено 20 ед. металлоконструкций. Стоимость выполненных работ составила 1200 грн. с НДС.

1) в денежной форме

2) металлопрокатом по цене 120 грн. с НДС за 1 м (10 м).

Учет операций с давальческим сырьем