Рейтинг: 4.7/5.0 (1872 проголосовавших)

Рейтинг: 4.7/5.0 (1872 проголосовавших)Категория: Бланки/Образцы

Структура и штатная численность организации (документ, предусмотренный ОКУД, код 0252211), а также фонд заработной платы, как правило, определяются на стадии бизнес-планирования при образовании, реорганизации юридического лица или при расширении либо освоении нового вида деятельности, то есть решение этих вопросов первоначально, да и в последующем, являются прерогативой учредителей.

Образец схематичного

оформления структуры и

штатной численности

Структура и штатная численность предприятия может быть закреплена в уставных документах (Уставе, Положении). За исключением казенных предприятий, находящихся на бюджетном финансировании, или филиалов (представительств) коммерческих предприятий, такая жесткая регламентация встречается крайне редко. В условиях рыночных отношений, жизненноважным для любого субъекта предпринимательской деятельности в любой сфере деятельности, является оперативное реагирование на происходящие на рынке изменения. Если же структура и штатная численность закреплена в учредительных документах, то изменения возможны после первоначальных соответствующих изменений этих документов и необходимой государственной регистрации таких изменений (целая процедура).

Динамика рыночных отношений требует высочайшей гибкости и оперативности, поэтому в большинстве коммерческих организаций вопрос формирования и изменения структуры, а равно и численности персонала, входит в компетенцию генерального директора. Именно он должен определять структуру, выстраивать служебные отношения, регулировать численный состав, исходя из текущей ситуации на рынке в общем, направлений деятельности и финансового положения возглавляемого им предприятия. Он отвечает перед учредителями за конечный финансовый результат, и не должен спрашивать разрешения у кого бы то ни было на совершение необходимых организационных мероприятий, более того, в средних и особенно малых предприятиях генеральный директор сам является учредителем (соучредителем).

На практике в подавляющем большинстве средних и малых предприятий документ, нормативно закрепляющий структуру и штатную численность, либо отсутствует вообще либо имеет форму схемы, определяющей иерархию служебных связей между структурными подразделениями либо их производственную взаимосвязь (потоки информации и отчетности).

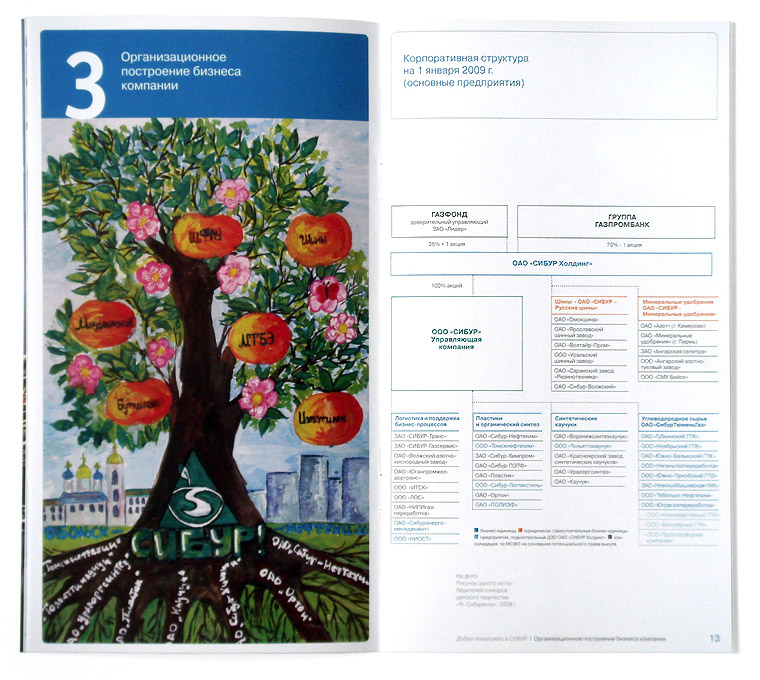

Такая схема представляет собой перевернутое двухмерное дерево и описывает линейно-функциональный тип организационного построения организации. Однако из теории управления известны и другие более сложные типы организационного построения, такие как матричная и проектная, которые являются многомерными. Соответственно схематичное изображение многомерной структуры организации на бумажном носителе (документе) практически нереально.

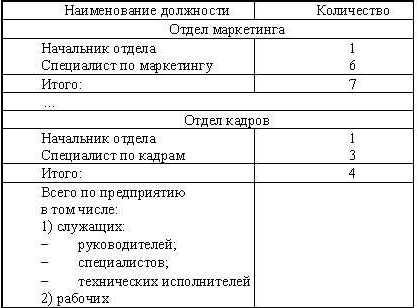

Пример табличного

оформления структуры

и штатной численности

Какой-либо типовой или унифицированной формы нет, поэтому правила его оформления подчиняются общим требованиям ГОСТа, то есть, он может иметь содержательную часть в виде текста, таблицы или схемы.

Разработка структуры предприятия и определение штатной численности, в лучшем случае, должна входить в обязанности директора (менеджера) по персоналу, обладающего необходимыми знаниями и опытом, а также, наверное, самое важное, информацией о рынке, состоянии фирмы и перспективами развития. Этот документ должен быть согласован с руководителями направлений (структурных подразделений).

На основании утвержденной структуры и штатной численности, отдел кадров готовит к утверждению штатное расписание .

Письмо о местонахождении организации образец

Местонахождение организации.Юридический адрес – официальный адрес фирмы, сведения о котором находятся в ЕГРЮЛ. По этому адресу органы власти, клиенты и контрагенты организации должны иметь возможность ее найти. Термин «юридический адрес» часто используется в обиходе, например, указывается в гражданско-правовых договорах. Однако при регистрации организации используется другой термин, а именно «место нахождения юридического лица».

По закону местонахождение организации (юридический адрес) определяется местом ее регистрации.

В Российской Федерации регистрация юридического лица производится по месту нахождения его постоянно действующего исполнительного органа, либо в случае его отсутствия – по месту нахождения иного лица, имеющего право действовать от имени организации без доверенности. Таким образом, в заявлении на регистрацию юридического лица должен быть указан адрес офиса (здания или помещений), в которых будет расположен постоянно действующий исполнительный орган организации (директор, генеральный директор и т.д.).

Местонахождение организацииУказанные помещения или здание не обязательно должны принадлежать организации на праве собственности. Они могут быть арендованы или находится у нее в пользовании на ином праве. Документы, подтверждающие права организации на занимаемые помещения, при регистрации юридического лица по закону представлять не надо. Впрочем в некоторых налоговых инспекциях с такими требованиями можно столкнуться. Поэтому, для избежания необоснованного отказа в регистрации по этой причине лучше выяснить подходы своей инспекции по этому вопросу заранее. Также следует иметь ввиду, что в дальнейшем при открытии банковского счета организации банк может потребовать документы, подтверждающие сведения о ее местонахождении.

Фактический адрес – адрес, по которому органы управления и подразделения организации непосредственно находятся. Этот адрес не всегда совпадает с юридическим, что может повлечь для организации определенные сложности.

Во-первых, налоговые органы могут отказать в регистрации организации в случае если адрес, указанный в заявлении, не совпадает с ее фактическим местонахождением. На практике распространены ситуации так называемой продажи « юридических адресов », когда по одному адресу регистрируется сразу несколько юридических лиц. Естественно эти организации по таким адресам, как правило, не находятся. В случае установления таких фактов налоговые органы принимают решения об отказе в регистрации юридического лица, и арбитражные суды признают эти отказы законными.

Во-вторых, если местонахождение организации и ее фактический адрес не будут совпадать, это может привести к тому, что организация не будет получать письменную корреспонденцию от налоговых и иных органов, которые будут посылать ее на адрес, указанный при регистрации. В свою очередь, это может привести к значительным негативным последствиям для организации, связанным с невыполнением возложенных на нее налоговых и иных обязанностей.

В-третьих, в соответствии с Федеральным законом о противодействии легализации доходов банки могут отказать юридическому лицу в открытии банковского счета в случае отсутствия организации по месту ее нахождения. В этих целях сотрудники банка могут выехать по адресу юридического лица и удостовериться в ее местонахождении по указанному адресу.

Кроме того, согласно позиции Высшего Арбитражного Суда Российской Федерации (постановление от 27 апреля 2010 г. № 1307) банк вправе расторгнуть договор банковского счета в том случае, когда организация изменила свое местонахождения, но не сообщила об этом банку. И хотя кредитные организации не всегда заинтересованы в прекращении отношений со своими клиентами, налоговые органы, основываясь на письме ФНС от 23.12.2011 № АС-4-2/22130@, требуют от банков принимать такие меры. Впрочем такие действия являются неправомерными, и в письме от 11.05.2012 № АС-4-2/7732 ФНС России разъяснило, что указаний о принятии мер по расторжению договоров банковского счета до налоговых органов не доводило.

В-четвертых, когда местонахождение организации и фактический адрес не совпадают, она может быть привлечена к административной ответственности и оштрафована за предоставление недостоверных сведений при государственной регистрации юридического лица.

P.S. о последних изменениях в практике регистрации фирмы по юридическому адресу читайте в этой статье .

Нужен образец справки о местонахождении юр. лица!Kapitoshka Мудрец (11825) 7 лет назад

Впервые сталкиваюсь с такими формулировками.

Справку о местонахождении можно написать на фирменном бланке в произвольной форме. В качестве подтверждения предоставить выписку из ЕГРЮЛ из ИФНС, где Ваша организация стоит на учёте. В этой выписке содержаться все сведения о юр. лице, кстати, в том числе и об уставном капитале.

По поводу оплаченного уставника. При регистрации уставной капитал должен быть оплачен не менее, чем на половину, иными словами на 50%. Учредители его оплачивают либо деньгами, либо имуществом.

В случае, если деньгами - открывается временный накопительный счёт в банке, куда и вносятся деньги в оплату уставного капитала. Банк выдаёт об этом соответствующие документы. При регистрации в налоговой могут потребовать такой документ, в этом случае на руках должна остаться копия, подтверждающая внесение денег для оплаты УК.

В случае, если имуществом - составляются акты приёма-передачи имущества для оплаты уставного капитала. Например: учредитель Иванов вносит в уставной капитал принтер стоимостью 10 000 рублей, а директор Петров по этому акту принимает данное имущество. Впоследствии этот принтер "повиснет" на балансе общества.

Таким образом подтвердить оплату уставного капитала можно либо документом из банка, либо актом приёма-передачи имущества, подписанного учредителями и руководителем организации.

Ren Искусственный Интеллект (252554) 7 лет назад

Гарантийное письмоЗАО «Марс», именуемое в дальнейшем “Адресодатель”, в лице Генерального директора ОООООО ЩЩЩЩ ЛЛЛЛ, действующего на основании Устава, предоставляет нежилое помещение общей площадью 12 кв.м. в качестве адреса (места нахождения) постоянно действующего руководящего органа (Президиума) Региональной общественной организации спортивный клуб «КУЗНЕЧИК» по следующему адресу: 000000. РОССИЯ, г. Москва, ул. Прямая, дом 00, кв. 000.

После прохождения государственной регистрации с Региональной общественной организацией спортивный клуб «КУЗНЕЧИК» будет заключен договор аренды нежилого помещения, находящегося по вышеуказанному адресу.

Вышеуказанное нежилое помещение принадлежит ЗАО «Марс» на праве собственности согласно свидетельству о государственной регистрации права Серия 77 НН 000000 от 11 апреля 2007 года.

Адресодатель гарантирует, что помещение принадлежит ему на праве собственности, не находится под арестом или запрещением, в залоге, в доверительном управлении, в аренде, не передано в качестве вклада в простое товарищество (совместную деятельность) или в уставный капитал юридического лица, не обременено какими-либо иными правами третьих лиц.

1. Копия свидетельства о государственной регистрации права Серия 77 НН 000000 от 11 апреля 2007 года на 1 л. - 1 экз.

ОООООО ЩЩЩЩ ЛЛЛЛ _________________________________

Документы, подтверждающие местонахождения организацииКакие документы необходимо представлять для подтверждения местонахождения организации при регистрации, кроме гарантийного письма?

Статьей 13.1 Федерального закона «О некоммерческих организациях», статьей 21 Федерального закона «Об общественных объединениях» и статьей 11 Федерального закона «О свободе совести и о религиозных объединениях» определено, что для государственной регистрации в Минюст России или его территориальный орган должны быть, в том числе, представлены сведения об адресе (о месте нахождения) постоянно действующего руководящего органа некоммерческой организации (общественного объединения, религиозной организации), по которому осуществляется связь с ними.

Пунктом 5.1 статьи 13.1 Федерального закона «О некоммерческих организациях» установлен запрет требовать при государственной регистрации некоммерческой организации представления других документов, кроме указанных в пункте 5 статьи 13.1 названного закона.

Форма предоставления сведений об адресе некоммерческой организации указанными выше федеральными законами не установлена. При этом формы заявлений, утвержденных постановлением Правительства Российской Федерации от 15.04.2006 № 212, содержат необходимые разделы, в которых указываются сведения об адресе (о месте нахождения) постоянно действующего руководящего органа некоммерческой организации или общественного объединения, по которому осуществляется связь с ними.

Таким образом, сведения об адресе (месте нахождения) некоммерческой организации могут быть представлены в виде соответствующих листов форм заявлений. Для подтверждения сведений об адресе некоммерческой организации, указанных в заявлении, рекомендуется представлять гарантийное письмо или надлежащим образом заверенные копии правоустанавливающих документов.

Пункт 27 Административного регламента исполнения Министерством юстиции Российской Федерации государственной функции по принятию решения о государственной регистрации некоммерческих организаций, утвержденного приказом Министерства юстиции Российской Федерации от 31.03.2009 № 96, будет соответствующим образом скорректирован.

Образец справки о численности работников организацииЛюбая организация/ИП в процессе деятельности сталкивается с необходимостью расчета численности. Информация может быть предоставлена внешним и внутренним пользователям в установленной законом или произвольной форме.

Суть вопросаЧисленность работников бывает: списочная, средняя и среднесписочная. Для разных целей нужно определять разную численность. Общим показателем признается численность средняя – она наиболее полно охватывает все категории работников. Следом идет списочная численность, а из нее рассчитывается среднесписочная.

Причина составленияПоводов для составления справки может быть несколько. Главный - это требования налогового законодательства.

Работники ИФНС определяют, какие организации/предприниматели должны подавать отчеты в бумажном, а какие в электронном виде на основании среднесписочного показателя.

Если цифра не превышает за год 100 человек, отчитываться можно на бумажных декларациях. Поэтому все юридические лица и предприниматели должны отчитываться с 2008 года за предыдущий по календарю год о среднесписочной численности. Справка также составляется при создании, реорганизации, ликвидации, закрытии предприятия.

Средняя численность применяется для подтверждения права на УСН, расчете ЕНВД по определенным услугам, таким как – ремонт, мойка автомобилей, ветеринарные, бытовые услуги. Также для льготного подтверждения организациям, имеющим в составе работников-инвалидов.

Сведения о среднесписочной численности не относятся к декларациям, поэтому непредставление грозит организации и руководящим лицам штрафами:

Кроме того, справки о численности в произвольной форме могут понадобиться банкам, кредитным учреждениям, собственникам фирмы и другим пользователям.

Органы подачиСреднесписочная численность в форме справки сдается всеми налогоплательщиками независимо от регистрационной формы:

Справка сдается по месту регистрации предпринимателя или по месту регистрации головного офиса организации.

Заявление на приём генерального директора не обязательно. Смотрите, почему.

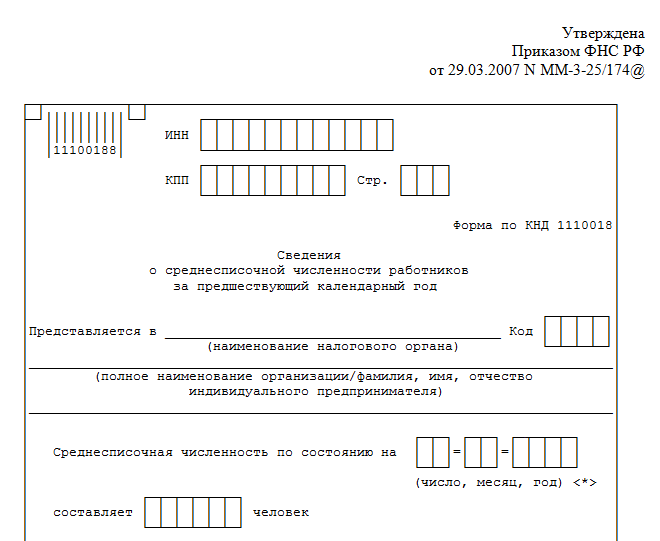

Как составляется справка о численности работников организации? (образец)Форма бланка о среднесписочной численности утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Для правильного заполнения разработаны рекомендации, приводимые в приложении к письму ФНС России от 26.04.2007 № ЧД-6-25/353а. Код формы КНД 11100018.

При составлении справки необходимо указать следующие данные:

Заполняется форма в двух экземплярах: один – для налогового органа, второй остается у заполнителя с отметкой и датой приема.

Подведя итог, следует отметить, что:

Бланк справки о численности работников можно найти здесь:

Среднесписочная за периодРасчет производят на основе информации о списочной численности, учитываемой ежедневно, по среднеарифметической формуле с учетом необходимого периода – месяца, квартала или года. Сначала рассчитывается показатель за месяц, из него – квартальный и годовой.

При расчете следует руководствоваться Постановлением ФСГС № 56 от 09.10.2006 г. которое регламентирует правила отнесения категорий работников.

Для начала на основе табелей учета рабочего времени, кадровых документов необходимо рассчитать численность. В расчет берутся все сотрудники: находящиеся на работе, болеющие, отсутствующие.

В списочной численности не учитываются:

Справка о среднесписочной численности выглядит так:

Образец справки о средней численности работников

Входят в списочную численность:

Рассчитывая информацию за месяц необходимо просуммировать ежедневные показатели, принимая во внимание, что дни выходных и праздничных берутся по последнему перед ними рабочему дню. Затем цифру делят на количество дней месяца по календарю и округляют до целого.

Информация за квартал/год рассчитывается так: суммируется информация за все месяца и делится на 3/12. Конечный итог необходимо округлить до целого, промежуточный итог за месяц в этом случае округлять не надо.

Документы, которые могут понадобиться при подсчете данных:

Главная » Кадровые документы » Структура и штатная численность организации

Структура и штатная численность организацииШтатная численность и фонд зарплаты сотрудников, а также структура предприятия определяются на стадии процесса бизнес-планирования при реорганизации, образовании юридического лица либо при освоении, или расширении иного вида деятельности. Решение данных вопросов является непосредственной прерогативой учредителей.

Образец оформления структуры и штатной численности организации

Штатная численность и структура предприятия, как правило, закрепляется в уставных документах. В условиях динамично развивающихся рыночных отношений оперативное реагирование на возникшие изменения на рынке является жизненноважным для каждого субъекта предпринимательской деятельности. Если штатная численность и структура закреплены в уставных документах предприятия, то процедура изменения возможна после соответствующих первоначальных изменений данных документов и проведения государственной регистрации этих изменений.

Кто составляетВысочайшей оперативности и гибкости требуют рыночные отношения, поэтому вопрос изменения и формирования структуры и численности сотрудников во многих коммерческих предприятиях входит в компетенцию руководителя организации.

Именно он должен в обязательном порядке определять структуру, регулировать весь численный состав работников, выстраивать специфические служебные отношения, исходя из текущего положения на рынке, финансового положения и направлений деятельности возглавляемой им организации. Перед учредителями руководитель отвечает за конечный результат и совершает необходимые организационные мероприятия без предварительного на то разрешения.

В подавляющем множестве малых и средних организаций документ, который нормативно закрепляет штатную численность и структуру, или отсутствует, или представлен в виде схемы, что определяет иерархию служебных отношений между разного рода структурными подразделениями .

Данная схема представлена в форме перевернутого двухмерного дерева и описывает функционально-линейный тип организационного построения предприятия. Внутреннюю структуру предприятия не стоит закреплять документально, если:

Если генеральный директор принял решение, что документ — «Штатная численность и структура» необходим предприятию, то в процессе его оформления стоит придерживаться некоторых правил.

Унифицированной формы составления этого документа нет. Содержательную часть он может иметь в виде таблицы, текста или схемы. Определением численности и разработкой структуры организации должен заниматься менеджер (директор) по персоналу, который обладает необходимым опытом и знаниями, а также владеет информацией о состоянии рынка и перспективе развития предприятия. Данный документ обязательно согласовывается с начальниками структурных подразделений (направлений).

На основании принятой штатной численности и структуры, кадровая служба готовит штатное расписание к утверждению.

Любая организация/ИП в процессе деятельности сталкивается с необходимостью расчета численности. Информация может быть предоставлена внешним и внутренним пользователям в установленной законом или произвольной форме.

Суть вопросаЧисленность работников бывает: списочная, средняя и среднесписочная. Для разных целей нужно определять разную численность. Общим показателем признается численность средняя – она наиболее полно охватывает все категории работников. Следом идет списочная численность, а из нее рассчитывается среднесписочная.

Причина составления

Поводов для составления справки может быть несколько. Главный — это требования налогового законодательства.

Работники ИФНС определяют, какие организации/предприниматели должны подавать отчеты в бумажном, а какие в электронном виде на основании среднесписочного показателя.

Если цифра не превышает за год 100 человек, отчитываться можно на бумажных декларациях. Поэтому все юридические лица и предприниматели должны отчитываться с 2008 года за предыдущий по календарю год о среднесписочной численности. Справка также составляется при создании, реорганизации, ликвидации, закрытии предприятия.

Средняя численность применяется для подтверждения права на УСН, расчете ЕНВД по определенным услугам, таким как – ремонт, мойка автомобилей, ветеринарные, бытовые услуги. Также для льготного подтверждения организациям, имеющим в составе работников-инвалидов.

Сведения о среднесписочной численности не относятся к декларациям, поэтому непредставление грозит организации и руководящим лицам штрафами:

Кроме того, справки о численности в произвольной форме могут понадобиться банкам, кредитным учреждениям, собственникам фирмы и другим пользователям.

Органы подачи

Среднесписочная численность в форме справки сдается всеми налогоплательщиками независимо от регистрационной формы:

Справка сдается по месту регистрации предпринимателя или по месту регистрации головного офиса организации.

Заявление на приём генерального директора не обязательно. Смотрите, почему.

Как составляется справка о численности работников организации? (образец)Форма бланка о среднесписочной численности утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Для правильного заполнения разработаны рекомендации, приводимые в приложении к письму ФНС России от 26.04.2007 № ЧД-6-25/353а. Код формы КНД 11100018.

При составлении справки необходимо указать следующие данные:

Заполняется форма в двух экземплярах: один – для налогового органа, второй остается у заполнителя с отметкой и датой приема.

Подведя итог, следует отметить, что:

Бланк справки о численности работников можно найти здесь:

Среднесписочная за период

Расчет производят на основе информации о списочной численности, учитываемой ежедневно, по среднеарифметической формуле с учетом необходимого периода – месяца, квартала или года. Сначала рассчитывается показатель за месяц, из него – квартальный и годовой.

При расчете следует руководствоваться Постановлением ФСГС № 56 от 09.10.2006 г. которое регламентирует правила отнесения категорий работников.

Для начала на основе табелей учета рабочего времени, кадровых документов необходимо рассчитать численность. В расчет берутся все сотрудники: находящиеся на работе, болеющие, отсутствующие.

В списочной численности не учитываются:

Справка о среднесписочной численности выглядит так:

Образец справки о средней численности работников

Входят в списочную численность:

Рассчитывая информацию за месяц необходимо просуммировать ежедневные показатели, принимая во внимание, что дни выходных и праздничных берутся по последнему перед ними рабочему дню. Затем цифру делят на количество дней месяца по календарю и округляют до целого.

Информация за квартал/год рассчитывается так: суммируется информация за все месяца и делится на 3/12. Конечный итог необходимо округлить до целого, промежуточный итог за месяц в этом случае округлять не надо.

Документы, которые могут понадобиться при подсчете данных:

Штатная численность – это число сотрудников предприятия по штатному расписанию.

Этот термин используется при бизнес-планировании численности персонала в управленческих вопросах.

Может быть закреплена в уставных документах, но в основном это касается государственных учреждений, в коммерческих структурах используется редко в связи со сложностью этой процедуры.

Рассчитывается на основе трудовых норм, учитывая плановые невыходы по данным бухгалтерского учета.

Нормативы каждое предприятие разрабатывает самостоятельно.

где Ш – численность штатная,

Н – численность нормативная,

Кн – коэффициент невыхода плановый, определяемый как:

Часто нормативные данные о численности называются явочными, а штатные — списочными. Списочные данные должны совпадать с информацией из табелей, фиксирующих посещаемость на предприятии.

Правила подсчета списочных данных:

Средняя численность используется при подсчете различных коэффициентов деятельности: производительности труда, среднего уровня оплаты.

В среднюю численность также входят:

Средняя численность = среднесписочная численность + работники гпд + совместители внешние.

Нюансы расчёта

При расчёте численности работников следует учитывать некоторые осбенности процедуры:

Учет ведется в зависимости от вида совместительства. Совместители внутреннего характера принимаются за единицу невзирая от того, на какую ставку оформлены. Совместители внешнего характера не считаются, так как их учитывают на основной работе.

Декретницы

Лица, находящиеся в декретном отпуске учитываются по-разному в зависимости от вида численности.

При расчете среднесписочных данных не берутся, но включаются в списочную численность.

Так же в эту категорию входят лица, находящиеся в отпусках по уходу за детьми и по усыновлению.

Снятие ККТ с учёта в налоговой обязательно во многих случаях. Подробнее в статье.

Кредит для ИП от Сбербанка получить не сложно. Инструкцию смотрите здесь.

Неполная ставкаСотрудники, переведенные руководством на неполное время работы или оформленные с сокращенным по законодательству (например, инвалиды, несовершеннолетние лица, кормящие матери) временем работы, принимаются за единицу.

Сотрудники с неполным рабочим днем по своему желанию, берутся при расчете:

При подсчете среднесписочной численности в месяц для лиц с неполным рабочим днем следует руководствоваться следующей формулой:

время работы таких сотрудников в часах за месяц всего / длительность в часах дня работы / установленное количество дней работы в месяце.

Например, на 0,5 ставки сотрудник (при 20 рабочих днях в месяце): 80/8/20 = 0,5

Временные работники

Учитываются только на одном предприятии, чтобы избежать двойного счета. Если это лица, направленные на временной основе, обычно зарплату им выплачивает предприятие, где ведется работа.

Там же они включаются в численность.

Подавать сведения о состоянии и численности персонала на предприятии вне зависимости от формы собственности возложена на их руководителей. Эти сведения имеют важное значение для статистики и органов соцзащиты.