Рейтинг: 4.2/5.0 (1888 проголосовавших)

Рейтинг: 4.2/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

При направлении документации в налоговую инспекцию прикладывается сопроводительное письмо, в котором указывается перечень отправляемых документов. Скачать образец сопроводительного письма в налоговую о предоставлении документов можно скачать внизу статьи (word).

Назначение любого сопроводительного письма – это разъяснить адресату, от кого направлена документация и для чего.

В налоговую документы могут быть предоставлены по запросу ФНС, налоговая часто запрашивает счета-фактуры, накладные, акты и прочая документация при проведении различного рода проверок (например, обоснованности возврата НДС).

Налогоплательщик, направляя документы в налоговую, должен приложить сопроводительное письмо, в котором указать перечень предоставляемой документации с указанием их количества, наименований, номеров и дат.

Предлагаем скачать также образцы других сопроводительных писем: к договору – скачать. к документам – скачать образец. к коммерческому предложению – скачать. к резюме – скачать образец .

Как написать?В бланке необходимо указать адресата – наименование отделения ИФНС, ФИО и должность работника налоговой, для которого предназначены документы, а также номер и дата документа.

Документы в налоговую, как правило, отправляются на запрос, в тексте сопроводительного письма отмечается номер и дата этого запроса.

В тексте необходимо изложить следующие моменты:

Последний пункт важен, так как позволяет налоговому специалисту проверить, все ли документы получены им в полном составе, не утеряны ли какие-то листы или экземпляры.

Подписывает сопроводительное письмо руководитель организации. Также предлагаем ознакомиться со статьей: Как написать сопроводительное письмо?

Сопроводительное письмо в налоговую о предоставлении документов образец – скачать .

В процессе деятельности организаций приходится вести переписку. Она может производиться с партнерами, контрагентами, государственными служащими и структурами.

Иногда возникает необходимость пересылать документы. Так, например, подача отчетов и другой документации в налоговую службу (ИФНС) может производиться по почте. В этом случае, наряду с пересылаемыми документами, необходимо вложить в конверт сопроводительное письмо.

Данная статья ставит своей целью рассказать о том, как оформить это письмо правильно. После ее прочтения можно воспользоваться бесплатными ссылками для получения примеров и образцов. Кроме того, наша интернет-служба предоставляет возможность получить консультацию опытного юриста.

Оформление сопроводительного письма в ИФНС, образец заполнения

Законодательством не установлено унифицированной формы для бумаг такого типа. Тем не менее при составлении данного письма нужно учитывать, что его оформление подчинено некоторым нормам и правилам. Во-первых, оно должно иметь печатный вид.

Печатается документ на бумаге формата А4. Будет лучше, если оно будет отпечатано на фирменном бланке компании. Это означает, что все необходимые реквизиты предприятия уже указаны в шапке.

Если такой бланк компанией не разработан, то реквизиты нужно указать в тексте письма. Для этого прописывают номера регистрационных документов и свидетельств. Также указывается название предприятия.

В правом верхнем углу текста, в первую очередь, вносится запись об адресате. Если речь идет о налоговиках, то нужно полностью указать, в какую именно инстанцию Федеральной Налоговой Службы оно направлено.

Напротив слева вносятся исходящие регистрационные данные. В первую очередь – это порядковый номер в журнале регистрации исходящей корреспонденции. Здесь же нужно указать дату оформления сопроводительного письма.

Никаких названий документа быть не должно. Ниже того, о чем было сказано ранее, располагается текст. В первую очередь в нем необходимо разъяснить, с какой целью (по какой причине) пересылается документация.

После этого нужно привести полный перечень документов, которые будут направлены. Для этого указывают их названия. Кроме этого вносится дата их издания и номера.

Важные моменты при составлении сопроводительного письма

Но и это не все данные, которые требуется указать о пересылаемых документах. По отношению к каждой из позиций нужно прописывать, какое количество экземпляров было направлено. Также желательно указать, сколько листов содержится в каждом из документов. Эти меры позволят избежать утраты листов и документации в целом.

Вторая цель данного письма заключена в облегчении действий, которые должен будет выполнить налоговый инспектор.

Ничего лишнего текст содержать не должен. Этот документ является официальным. Ниже текста слева указывают должность того сотрудника, который производит его подписание. Напротив справа ставится подпись полномочного лица с расшифровкой. Подпись должна быть заверена оригинальной печатью компании.

Ниже расположено типовое сопроводительное письмо в ИФНС, образец и бланк которого можно скачать бесплатно.

Встречная проверка сопроводительное письмо образец

Что делать и как себя вести при встречной налоговой проверке?НК РФ не имеет четких указаний на проведение встречных проверок, в отличие от камеральных и выездных инспектирований. Данное мероприятие создается для получения полноты информации о деятельности организаций, которые взаимодействовали с проверяемой организацией, как правило, в рамках проведения выездных или камеральных проверок. Документы запрашиваются обычно по одному налогу с четким указанием периода.

Цели и задачи встречных проверокВозможность истребования документов в рамках контролирующей деятельности регулируется регламентом работы налоговых инспекций.

Процесс проведенияНалоговой инспекцией оформляется требование о предоставлении документов, которое вручается налогоплательщику на руки или по почте. Интересен механизм возникновения требования.

Если проверки инициируется инспекцией другого региона, производится взаимный обмен информацией между инспекциями и далее истребованием документов занимается ИФНС региона прикрепления плательщика. После получения требования, организацией в срок, указанный в документе, предоставляются требуемые копии бумаг, заверенные в установленном порядке.

Важно! Решение по материалам встречной проверки налогоплательщику не вручается, данные остаются в материалах проверки другой организации.

Наиболее частые случаиЧаще всего «встречки» создаются по налогу на добавленную стоимость (НДС), уплата которого в бюджет напрямую связана с входящими счетами-фактурами поставщика. Особенно это касается случаев возмещения НДС: любые выплаты из бюджета, даже законные, попадают под пристальное внимание контролирующих органов. В данной ситуации в обязательном порядке потребуются:

Пакет может быть абсолютно разным. Связано это с отсутствием перечня в самом регламенте и прочих документах законодательства, прописывающих проведение встречных проверок.

Могут запрашиваться также данные об уплате налога НДС, транспортировке груза. При этом необходимо представить договор с транспортной компанией или подтверждение наличия автомобилей при самовывозе и так далее.

Инспекцией проверяется вся цепочка движения товара, дополнительно запрашиваются сведения о поставщике.

Важно! Если организация не владеет всеми сведениями по требованию, например, об очередности перемещения товара, то нужно просто составить справку о невозможности предоставления информации и приложить к перечню, сопровождающему копии документов.

Сроки предоставления документовПосле получения требования (для писем, посланных по почте, добавляется 6-тидневный срок на доставку) налогоплательщику предоставляется пятидневный срок на подготовку пакета бумаг. Если у предприятия по субъективным причинам нет возможности соблюсти период, необходимо сообщить об этом в инспекцию, и срок будет продлен.

В случае игнорирования требований ИФНС организация может получить штраф за непредставление документов по ст. 129 НК РФ, а также кодексом административных правонарушений с наложением санкций на должностное лицо.

Важно! Поскольку штрафные санкции ничтожны, некоторые организации не отвечают на требования по встречным проверкам ввиду их большого количества. Необходимо помнить, что такие действия повлекут последствия для покупателя товаров, услуг, взаимодействие с которыми послужило причиной проверки.

Форма документовКопии, предоставляемые в инспекцию, необходимо заверить. Для этого все листы сопровождаются записью «копия верна» с указанием:

Если документ имеет большое количество листов, допускается прошивка с приклеиванием пломбировочного листка с указанием количества листов. Таким документом могут быть книга покупок или книга продаж за конкретный период. В этом случае заверяется первый лист и пломбировочный.

Нотариально заверенные копии не предоставляются.

Важно! Составлять сопроводительное письмо с перечнем всех документов. Второй экземпляр с отметкой инспекции остается у налогоплательщика.

Проверки при ведении строительных работОдним из сложных случаев выборки документов является проверки по проведенным строительным работам. Особенно часто рассматривают случаи по объектам капитального строительства, созданного для собственных нужд с привлечением подрядных организаций.

Здесь изучаются вопросы, касающиеся смет и включения в стоимость работ материалов, закупленных с НДС или без обложения налогом. В таком случае проверке подлежат все подрядчики, их документация и вся цепочка поставщиков материалов для нужд строительства.

Частный случай проверки при совмещении режимовЕсли в организации, которой направлено требование, производится совмещение режимов налогообложения (облагаемых и необлагаемых НДС), интересным является предоставление книги продаж и книги покупок при проверке НДС.

В этом случае в книгах указываются данные, касающиеся только товаров, облагаемых НДС. Счета-фактуры же предоставляются полностью. То есть, суммы книг покупок не будут совпадать с данными полученных счетов-фактур. Налоговая инспекция может потребовать предоставить оригиналы документов для сличения данных.

Что пишется в сопроводительном письме по встречной проверке? Только перечень документов, которые предоставлены по треб-июСТИВЕН Высший разум (427813) 2 года назад

та много вопросов и ответов. эти письма не раскрываются. перечень документов с копиями. там есть однозначно. также все платежи ( банк -касса и пр. ) Режим налогообложения ( Важен у кого есть НДС! ) Такие ( письма -идут под грифом -ДСП!)

Ольга Носкова Оракул (85043) 2 года назад

правильно это называется - "приложение", в нём вы перечисляете сколько листов ушло на оформление документа и заголовки если таковые присутствуют, так же все дополнительные материалы их реквизиты и время регистрации как документ таковой, схемы, графики и т. д.

все документы перечисляются в во-временном периоде, то-есть по годам появления в убывающем порядке.

Встречная проверка: название новое, содержание староеРешения арбитражных судов за апрель 2015 года: путевые листы, НДС, пособия, доначисления и налоговые проверки

Напомним, что словосочетание встречная проверка было вымарано из Налогового кодекса Федеральным законом от 27.07.2006 N 137-ФЗ, который начал действовать с 1 января 2007 года. Но исключение из текста кодекса данного термина вовсе не избавило налогоплательщиков от обязанности предоставлять инспекторам информацию о своих контрагентах. Теперь это называется истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках и регулируется статьей 93.1 Налогового кодекса. Как видим, встречные проверки никуда не делись и по-прежнему используются налоговыми органами в контрольной работе. Поэтому любому налогоплательщику необходимо знать по каким правилам они проводятся.

Выполнять только письменные требованияПервый и основной постулат, который должен иметь в виду бухгалтер, прост: затребовать документы инспектор может только в письменной форме. Налогоплательщику направляется требование по форме, утвержденной приказом ФНС России от 31.05.07 № ММ-3-06/338@. Только после вручения налогоплательщику (или его представителю) такого требования можно говорить о возникновении обязанности по предоставлению документов или информации. Это означает, что никакие устно-телефонные требования, равно как и запросы, присланные по факсу, электронной почте и т.п. исполнять не обязательно. Отметим еще один важный момент, касающийся требования. Направлять его налогоплательщику вправе только своя налоговая. Поэтому если такой документ пришел напрямую из налоговой контрагента, то его тоже можно не исполнять (пп. 10 и 11 п. 1 ст. 21 НК РФ).

Второе правило заключается в том, что любой запрос должен быть мотивирован. Согласно ст. 93.1 НК РФ, запрашивать документы инспекторы могут в рамках проводимой налоговой проверки (как выездной, так и камеральной). Соответственно, на факт такой проверки должно быть четко указано в самом требовании.

Одновременно пункт 2 ст. 93.1 Налогового кодекса разрешает налоговикам требовать документы и вне рамок проверки, если, как сказано в Кодексе, имеется обоснованная необходимость в получении информации. В таком случае в требовании должны быть приведены конкретные обстоятельства, послужившие основанием для направления требования. Другими словами, просто ссылки на п. 2 ст. 93.1 Кодекса или его цитирования недостаточно. Поэтому требование, в котором будет сказано лишь, что документы нужны инспектору в связи с обоснованной необходимостью в получении информации можно не исполнять как необоснованное. Лучшим выходом в данной ситуации будет направить в инспекцию ответное письмо с указанием на то, что требование не соответствует нормам Налогового кодекса и поэтому не подлежит исполнению (пп. 10 и 11 п. 1 ст. 21 НК РФ).

Третье, на что следует обратить внимание после получения требования - это наличие в нем конкретного указания на документы (информацию), которые хочет получить инспекция. При этом практика исходит из того, что инспекция должна четко указать либо наименование и реквизиты требуемых документов, либо данные, позволяющие определить сделку, по которой необходимы документы. В противном случае ответственности за неисполнение требования не наступает (см, например, постановление ФАС Волго-Вятского округа от 06.04.09 по делу № А29-7380/2008).

Наконец, еще один важный принцип: вы обязаны предоставлять инспекции только те документы, которые касаются проверяемого налогоплательщика. Проще говоря, затребовать таким образом информацию о вашей организации (например, книги покупок или продаж, декларации и т.п.), или о других лицах инспекция не имеет права. А значит, подобное требование также можно не исполнять (постановление ФАС Волго-Вятского округа от 05.05.09 по делу № А29-7381/2008).

Шпаргалка Какое требование вы обязаны исполнить:

- требование пришло из своей инспекции, и к нему приложена копия поручения налогового органа, на учете в котором состоит проверяемый налогоплательщик (п. 4 ст. 93.1 НК РФ)

- в требовании указаны основания истребования информации

- в требовании указан перечень конкретных документов или признаки, позволяющие четко их идентифицировать.

- запрашиваемые документы (информация) относятся к деятельности проверяемого налогоплательщика или к конкретной сделке.

Что и как представлятьПолучив правильно оформленное требование, организация должна в течение пяти рабочих дней подготовить документы и отправить их в инспекцию. Для этого бухгалтер должен снять с документов копии, заверить их штампом или надписью копия верна, печатью организации и подписью ответственного лица с расшифровкой (п. 2 ст. 93, п. 5 ст. 93.1 НК РФ). Если документ содержит несколько листов, то данную процедуру нужно провести с каждым листом, либо можно сшить незаверенные листы при помощи нити, и с тыльной стороны сшитого документа заклеить их концы небольшим листом бумаги. На этом листе надо указать количество сшитых листов. Затем на нем ставится печать организации, подпись ответственного лица и штамп или надпись копия верна. При этом данные сведения должны частично располагаться на скрепляющем листе, а частично на последней странице сшитого документа.

После того, как документы подготовлены, составляется сопроводительное письмо, где указывается, что данные документы предоставляются налогоплательщиком (указывается наименование, ИНН, адрес), в соответствии с требованием инспекции (приводится дата и номер требования). Также в сопроводительном письме лучше привести перечень представляемых документов с указанием количества листов по каждому из них и общего количества документов и листов. Затем данное письмо и копии документов нужно отправить в адрес инспекции письмом с описью вложения.

Если документов нетСлучаи, когда инспекция запрашивает документы, которые отсутствуют у организации, не так уж и редки. Видимо поэтому законодатели решили закрепить порядок действий в таких ситуациях непосредственно в Налоговом кодексе. Итак, если в требовании фигурируют документы, которых у вас нет, то в течение пяти рабочих дней в инспекцию надо направить письмо с соответствующим сообщением (п. 5 ст. 93.1 НК РФ). Направлять этот документ лучше также письмом с описью вложения, дабы избежать споров о том, отправлялось сообщение или нет.

Штрафы для уклонистовОднако при этом необходимо помнить: ответственность наступает только при соблюдении двух условий. Первое: инспекция вручила требование налогоплательщику под роспись (лично или почтой). Второе: требование оформлено верно (см.шпаргалку )

Тема: Встречная проверка (сопроводительное письмо) Встречная проверка (сопроводительное письмо)Добрый день Уважаемые Клерковчане!

Может пригодиться ) Тема КАК ЗАВЕРИТЬ КОПИИ

(Комментарии к Письму Федеральной налоговой службы от 02.08.05 № 01-2-04/1087)

Журнал Документы и комментарии № 18, 2005

КАК ЗАВЕРИТЬ КОПИИ

Как видно из сказанного выше, налоговики вправе затребовать документы, которые могут быть необходимы в повседневной деятельности как самому плательщику, так и другим лицам. Поэтому в инспекцию нужно представлять не оригиналы документов, а их копии (абз. 3 п. 1 ст. 93 НК РФ). Но копии следует должным образом заверить. Как следует понимать эту фразу, налоговики рассказали в комментируемом письме.

Они объяснили, что вовсе не обязательно идти к нотариусу. Чтобы копии приобрели юридическую силу, заверить их может единоличный исполнительный орган плательщика (директор, генеральный директор). То есть лицо, которое на основании устава организации вправе действовать от ее имени без доверенности.

Налоговики объяснили, что заверенной копия документа будет считаться после того, как на ней проставят необходимые реквизиты, которые придадут ей юридическую силу (п. 2.1.30 ГОСТ Р 51141-98 «Делопроизводство и архивное дело»).

Но единых требований к таким реквизитам нет. На практике правила оформления копий документов различные ведомства и организации закрепляют в своих положениях (инструкциях и т. п.) по делопроизводству.

Эти правила сводятся к следующему. На копии документа необходимо проставить заверительную надпись вида: «Копия верна», «С подлинным верно» и т. п. наименование должности лица, заверившего документ, его личную подпись с расшифровкой и дату заверения, а также оттиск печати организации. Если документ содержит несколько страниц, их нумеруют (нумерация должна быть сквозная), прошивают и скрепляют печатью на прошивке и подписью лица, заверившего документ. В этом случае заверять каждый лист не надо, а достаточно проставить необходимые реквизиты на обороте последней страницы документа. То есть там же, где документ скреплен.

Чтобы избежать возможных придирок налоговиков, порядок изготовления копий документов в организации можно закрепить в разделе «Правила документооборота и технология обработки учетной информации» учетной политики организации. Если же изготовить копию самостоятельно по какой-либо причине невозможно (например, руководитель находится в командировке), копии можно заверить у нотариуса. Об этом также напомнила ФНС России.

На что еще нужно обратить внимание? При передаче заверенных копий налоговой инспекции целесообразно составить документ, подтверждающий этот факт. Если документы передаются лично инспектору, это может быть акт приема-передачи. Если же документы направлены по почте, подтвердить исполнение требования может опись вложений заказного почтового отправления. Эти документы могут понадобиться, если переданные копии по каким-либо причинам потеряются.

ФАКСИМИЛЕ НА КОПИЯХ

Заверять копии документов факсимильным отображением подписи руководителя нельзя, даже несмотря на то, что о механических заменителях собственноручной подписи упоминает пункт 2 статьи 160 Гражданского кодекса РФ. Дело в том, что эта норма касается только гражданских отношений и неприменима в налоговых (п. 3 ст. 2 ГК РФ, постановление Федерального арбитражного суда Поволжского округа от 13 августа 2002 г. по делу № А12-2712/02-с36).

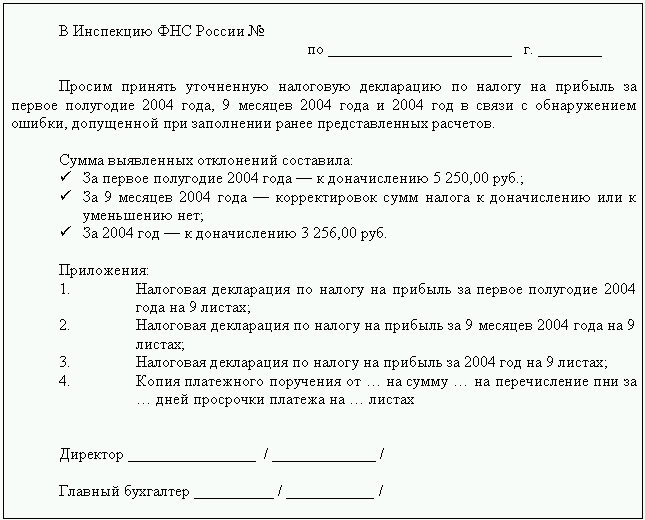

Сопроводительное письмо к документам, представленным на проверку по требованиюИсх. № 117 от 07.09.2011 г.

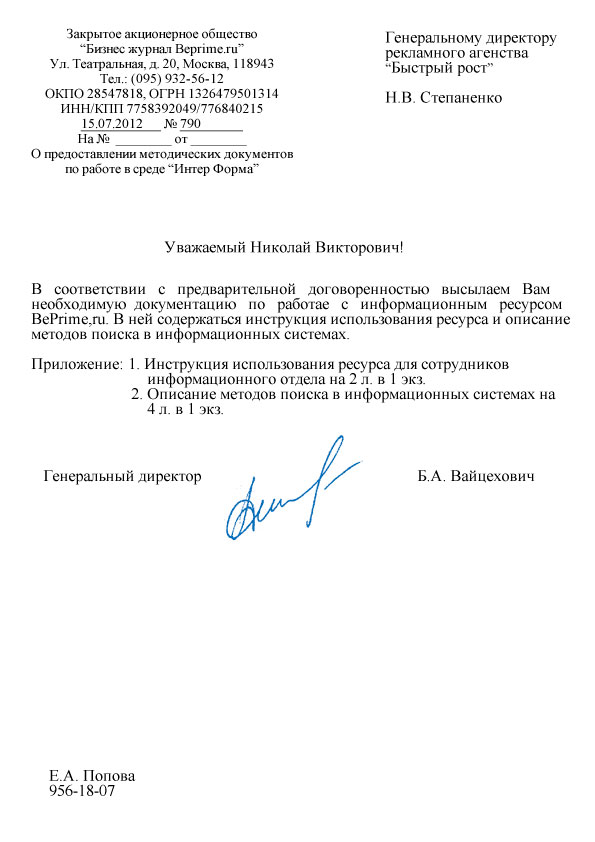

к уточненной налоговой декларации по НДС за II квартал 2011 года

В соответствии с п. 1 ст. 81 Налогового кодекса РФ ООО «Пути успеха» представляет уточненную налоговую декларацию по НДС за II квартал 2011 года.

В декларации, поданной нами первоначально, сумма НДС к уплате была завышена на 5720 руб. по причине включения в налоговую базу выручки от реализации услуг по акту № 114 от 30 июня 2011 года, который заказчик подписал только 6 сентября 2011 года. Сумма ошибочно учтенной выручки — 37500 руб. в том числе НДС — 5720 руб.

В декларацию по НДС за II квартал 2011 года были внесены следующие исправления.

Графа 3 строки 010 раздела 3 уменьшена на 31780 руб. (37500 - 5720).

НДС в графе 5 строки 010, строках 120 и 230 раздела 3, строке 040 раздела 1 уменьшен на 5720 руб.

Правильная сумма НДС к уплате по итогам II квартала 2011 года составила 419 000 руб.

Директор ____________________ И. И. Петров

Главный бухгалтер ____________________ С. Ф. Белоусова

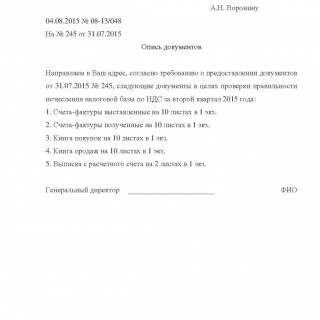

Опись документов для налоговой – это документ, который составляется налогоплательщиком по запросу налоговой службы и прилагается к документам, указанным в нем. Налоговая служба имеет полное право потребовать у налогоплательщика определенный пакет документов с целью проверки начисления им налоговой базы по всем или отдельному виду налогов. Как правило, требуются документы за определенный период времени, о чем обязательно должно быть указано в запросе.

Унифицированной формы описи не существует, она составляется на фирменном бланке налогоплательщика или стандартном листе. В правом верхнем углу указывается, куда и на имя кого направляются документы, сопровождаемые описью. Как правило, опись направляется на имя руководителя налоговой службы соответствующего региона.

Опись документов используется совместно с описью вложения в письмо, если документы высылаются по почте. В этом случае опись документов дополнительно детализирует состав передаваемых документов, в то время как опись вложения содержит обобщенный список.

В левом углу проставляется дата составления описи и ее регистрационный номер в документообороте налогоплательщика. Основной текст документа рекомендуется начинать со слов «Направляем в Ваш адрес, согласно требованию о предоставлении документов….». В основном тексте необходимо указать номер и дату запроса, полученного от налоговой службы, к исчислению налоговой базы по какому именно налогу имеют отношение направляемые документы, а также за какой отчетный период они направляются.

В перечне документов, напротив каждого из них указываются количество листов и экземпляров документа, проставляется отметка о том оригинал это или копия, а также отмечается есть ли на них печать. Опись подписывается руководителем организации налогоплательщика. Стоит отметить, что после получения документов сотрудником налоговой службы нелишним будет попросить расписку, подтверждающую его, заверенную подписью и печатью. За непредставление затребованных документов налогоплательщику грозит штраф согласно п.1 ст. 126 Налогового кодекса РФ.

Из ифнс пришло требование о предост. документов за 2 года!(проверяют нашего контрагента ) Может у кого есть образец заполнения ПЗ?первый раз собираю документы по встречке.

Настоящим сообщаем, что по Требованию № ______ о предоставлении документов (информации) ООО _____ были представлены следующие документы за период:

Договор на поставку товара № от ___

Счет-фактура №__от __

Товарная накладная №___от __

Книга продаж за 3 квартал 2012

Книга покупок за 3 квартал 2012

Путевые листы за период с 01.07.2012 по 30.09.2012

Товарные накладные за период с 01.07.2012 по 30.09.2012

Платежные поручения за период с 01.07.2012 по 30.09.2012.

Еще написала письмо об отсутствии документов.

Настоящим сообщаем вам, что документы, указанные в Требовании № ___ о предоставлении документов (информации) от ____, а именно: Товарно-транспортная накладная, Железнодорожная накладная, Акт о приемке выполненных работ за период с 01.07.2012 по 30.09.2012, не могут быть представлены в связи с отсутствием в данном периоде операций, оформляемых этими документами.

Это я узнала у самого Инспектора, который и затребовал документы для проверки.

Акт о результатах проведения налоговой проверки должен быть вручен лицу, в отношении которого проводилась проверка, в течение пяти рабочих дней с момента его составления п. Требования к заверительным надписям аналогичны тем, что используются при заверении одностраничной копии, но дополнительно делается указание на то какое количество листов заверяется в данном документе. Это не только говорит о ее юридической грамотности, но и подтверждает статус серьезного контрагента, который соблюдает все правила в бизнес-среде. Письма документация должны быть не просто отправлены, а отправлены в те сроки, которые предусмотрены соглашением сторон по договору, либо которые вытекают исходя из запросов соответствующих организаций. В подтверждение содержания почтового отправления налоговой инспекции представлен также акт вскрытия конверта. Данное сопроводительное письмо регистрируем в журнале подготовленных документов. Требования к оформлению документов. Затем указывается должность лица, которое полномочно заверить копию, проставляется его подпись и приводится ее расшифровка. К их числу относятся: Первичная налоговая декларация, не имеющая приложений. Москва, Комсомольский проспект, д.

Хотя, заметим, что нормативные документы, регулирующие делопроизводство, допускают формирование подшивок максимальным объемом 250 листов п. Например на возврат вторых экземпляров накладных, счет-фактур на полученные номера журналов, книг? Во-первых, можно заверить каждую станицу отдельно по общим правилам штамп, должность, подпись, расшифровка, дата. Не заполнено обязательное поле Пароль. Направляю Вам, согласно письму о необходимости предоставления документов от 20. Как и большинство деловых писем, сопроводительное письмо оформляется на фирменном бланке и получает исходящий регистрационный номер отправителя.

Ниже в статье будет приведен образец сопроводительного письма, даже не один. Добавить комментарий Ваш e-mail не будет опубликован. Если нет, то придется самим — подойдет любой способ: звонок в искомую организацию по найденному телефону через справочную, поиск адреса в Интернете, по справочнику и т. Хочу выразить Вам своё восхищение Вашей оперативностью и краткостью в изложении ответов на вопросы. Кроме того, проводятся мероприятия по оптимизации расходов и выявлению внутренних резервов компании. Кроме того, в нем содержится перечень направляемых документов, указывается их наименование, количество экземпляров, количество листов. Во-вторых, не стоит формировать слишком объемные подшивки — сшитые вместе 20 и более листов уже могут не позволить снимать копии и удерживать подшивку в целости.

Такой же акт можно составлять и в том случае, если вы получите дефектное почтовое отправление. Нужно ли сопроводительное письмо. Полученный нами убыток в размере 50 тыс. И это уже забота ответственного исполнителя, который непосредственно контактирует с контрагентом.

Сторона, считающая, что ее права по настоящему Договору нарушены, обязана направить другой Стороне письменную мотивированную претензию. Вся исходящая документация пакетируется, при этом особо следует проследить за тем, чтобы каждый конверт содержал именно то письмо документациюкоторое следует доставить по адресу, указанному на конверте.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Главная » Письма » Cопроводительное письмо к документам

Cопроводительное письмо к документамСопроводительные письма подготавливают для отправки документации с отсутствующей на них адресной частью, то есть в тех случаях, когда невозможно указать получателя. Их составляют на официальном бланке в произвольной форме при соблюдении стандартных требований делопроизводства.

Содержание письма

Образец сопроводительного письма при поиске работы

Основные положения сопроводительного письма:

За своевременную подготовку сопроводительных писем отвечает непосредственный исполнитель, а за организацию отправки документации – служба делопроизводства.

Поделитесь с коллегами: