Рейтинг: 4.3/5.0 (1880 проголосовавших)

Рейтинг: 4.3/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Как написать пояснения в налоговуюАктуально на: 26 января 2016 г.

Если вы получили письмо из налоговой с требованием представления пояснений, это означает, что налоговикам что-то не понравилось в сданной вами отчетности. Дело в том, что ИФНС проводит камеральную проверку всех полученных деклараций и бухгалтерской отчетности в автоматическом режиме. И при выявлении ошибок в отчетности (противоречий между сведениями в представленных документах, расхождений между сданными сведениями и сведениями, которые есть у налогового органа) ИФНС потребует подать соответствующие пояснения (п. 3 ст. 88 НК РФ ).

Кроме того, налоговики вправе запросить пояснения при камеральной проверке декларации, в которой заявлены убытки. И, как правило, по каждой такой декларации действительно запрашиваются пояснения.

Если же вы сдали уточненную декларацию, в которой уменьшена сумма налога, подлежащая уплате в бюджет, по сравнению с суммой, заявленной в первоначальной декларации, то налоговики вправе запросить пояснения, обосновывающие изменение показателей (п. 3 ст. 88 НК РФ ).

Пояснения в ходе камеральной проверкиДля подачи пояснений у вас будет 5 рабочих дней со дня получения требования из налоговой инспекции (п. 3 ст. 88 НК РФ ). Штрафа за непредставление пояснений нет, однако подать такие пояснения – в ваших интересах. Они могут помочь избежать доначислений по итогам проверки.

Если вы решите, что в сданной вами отчетности есть ошибки, вместо пояснений вы можете сдать в налоговую уточненную декларацию (расчет).

Письменные пояснения в налоговую вы можете:

— или сдать лично через канцелярию;

— или отправить по почте письмом с описью вложения.

Пояснения по декларации по НДС можно передать в электронном виде через спецоператора.

Как правильно написать пояснение в налоговуюПояснения составляются в произвольной форме. И только при подготовке пояснений при камеральной проверке НДС вы можете использовать утвержденные ФНС формы ( приложения 2.1-2.9 к Письму ФНС от 16.07.2013 № АС-4-2/12705 ).

Если, по вашему мнению, в сданной отчетности ошибок, неточностей и противоречий нет, то так и укажите в пояснениях:

«В ответ на требование от хх.хх.ххх № хх сообщаем, что в декларации по такому-то налогу за такой-то период ошибок не содержится. В связи с этим отсутствуют основания для внесения исправлений в декларацию за указанный период».

Если вы обнаружили, что действительно допустили ошибку в сданной декларации, но эта ошибка не влечет занижение налога (например, техническая ошибка при указании какого-либо кода), то в ответ на требование налоговой о представлении пояснений вы можете:

— или указать в пояснениях, что допустили ошибку, что правильный вариант – такой-то, но такая ошибка не повлекла занижение налоговой базы или суммы налога к уплате;

— или подать уточненную декларацию.

Но если в декларации есть ошибка, влекущая занижение налога, нужно как можно быстрее сдать уточненную декларацию. Сдавать в этой ситуации пояснения бессмысленно (п. 1 ст. 81 НК РФ ; Письмо ФНС от 06.11.2015 № ЕД-4-15/19395 ).

Пояснение в налоговую по убыткамВнимание налоговиков привлекут убытки, полученные в течение 2-х и более лет. В ответ на запрос о причинах убытков вы можете направить письмо-пояснение в налоговую, обосновав в нем, почему расходы превышают доходы. Например, организация недавно зарегистрирована, клиентов еще мало, однако расходы на аренду помещения, содержание персонала и т.д. уже значительны. В пояснениях подчеркните, что все расходы экономически обоснованны и документально подтверждены. Можете подготовить таблицу с указанием основных видов расходов и их суммой за год по видам. Ниже приведена пояснительная записка в налоговую по убыткам (образец).

Пояснение в налоговую о расхождениях в декларацияхНалоговики могут сопоставить данные одной декларации (например, по НДС) с данными другой декларации (например, по налогу на прибыль) или с бухгалтерской отчетностью. И попросить объяснить причину расхождений схожих показателей (в частности, выручки).

Обосновать такие расхождения просто. Ведь правила бухгалтерского учета отличаются от правил налогового учета. Да и порядок определения налоговой базы по разным налогам имеет свои особенности.

К примеру, налоговая база по НДС может не совпасть с суммой выручки в декларации по прибыли, поскольку какие-то внереализационные доходы не облагаются НДС (штрафные санкции, дивиденды, курсовые разницы) (ст. 250 НК РФ ).

Пояснение в налоговую по НДС: образецЕсли пояснения у вас запрашивают по конкретной декларации по НДС, то ответ удобнее дать по утвержденным ФНС формам ( приложения 2.1-2.9 к Письму ФНС от 16.07.2013 № АС-4-2/12705 ).

К пояснениям при необходимости можете приложить копии отдельных счетов-фактур, выписки из книг продаж и покупок.

Налоговая нагрузка: пояснениеЕсли налоговики запрашивают у вас пояснения в связи тем, что у вас низкая налоговая нагрузка по сравнению со среднеотраслевым уровнем, то можно ответить им примерно так:

«В декларации по такому-то налогу за такой-то период не допущено неполного отражения сведений или ошибок, которые привели бы к занижению налоговой базы. В связи с этим у организации нет обязанности по уточнению налоговых обязательств за указанный период.

Что касается налоговой нагрузки по основному виду деятельности организации, то ее снижение в такой-то периоде вызвано следующими обстоятельствами: уменьшением доходов и увеличением расходов организации».

И дальше изложите, насколько уменьшилась сумма выручки и выросли расходы за запрашиваемый период по сравнению с прошлыми периодами. И чем это вызвано (уменьшением числа покупателем, ростом закупочных цен и т.д.).

После того, как декларация по НДС сдана в налоговый орган, инспекторы обязательно проводят ее камеральную проверку. Если в ходе этой проверки в декларации будут обнаружены ошибки или высокий удельный вес вычетов, налогоплательщик получит требование о представлении пояснений.

В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование объяснений к декларации по налогу на добавленную стоимость. Поэтому при подготовке документов налогоплательщикам приходится руководствоваться рекомендациями, данными Федеральной налоговой службой в письме от 06.11.2015 №?ЕД-4-15/19395. В этом же документе приведена форма пояснения в налоговую по ндс образец. О том, как избежать ошибок при оформлении пояснения вычетов налоговую по НДС и общении с налоговой службой, - в этом материале.

Требование о предоставлении пояснений по НДССтатьей 88 Налогового кодекса РФ предусмотрено право налоговой инспекции по результатам камеральной проверки декларации и других документов, в которых содержится информация о налоге на добавленную стоимость и вычетах налогоплательщика за отчетный период, истребовать пояснения к декларации по НДС. Таким правом проверяющие пользуются в тех случаях, когда в отчете не сошлись контрольные показатели или сведения в разных учетных документах разошлись между собой. Не являются редкостью ситуация, когда налоговики требуют предоставить пояснения по высоким вычетам по НДС.

Требование направляется в адрес налогоплательщика в электронном виде по каналам телекоммуникационной связи через оператора электронного документооборота, в силу норм статьи 31 НК РФ. Его форма утверждена приказом ФНС России №?ММВ-7-2/189@ .

Налоговым законодательство определено, что плательщик должен в течение 5 рабочих дней (статья 6.1 НК РФ ) предоставить в орган ФНС ответ на требование пояснений по НДС к декларации. Примечательно, что в кодексе нет конкретного указания на момент начала отсчета этого срока. Сами налоговики считают, что за эту дату следует принимать день фактического получения запроса. Об этом сказано в письме ФНС №?ЕД-4-15/19395, а также в самой форме документа. На практике эта норма применима только к бумажной форме документа, поскольку при получения запроса от ФНС в электронной форме, налогоплательщик, в силу статьи 23 НК РФ. обязан направить в ответ квитанцию по каналам ТКС через оператора ЭДО о том, что документ был получен. Сделать это нужно не позднее, чем через 6 дней после получения требования о предоставлении пояснений НДС 2015. Поэтому налогоплательщик должен направить ответ раньше, чем подтвердить факт получения им запроса. Парадокс, но с налоговиками в мелочах лучше не спорить. Ведь далеко не факт, что при возникновении спора по срокам и обращении в суд мнение налогоплательщика совпадет с мнением арбитров. Тогда как ФНС свое мнение уже высказала довольно неоднозначно.

Как написать пояснение по налогу на добавленную стоимость?Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться.

Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу, к примеру есть пояснения высокого удельного веса НДС.

Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки. Как это сделать, указано ниже.

Кроме того, перед составлением документа необходимо понять суть того, что хочет ФНС. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. В письме налоговая служба приводит расшифровку кодов ошибок в декларации и учетных документах.

Код ошибки 1 означает, что:

В этом случае налогоплательщик должен заполнить раздел пояснения по НДС 2015, приведенные ниже.

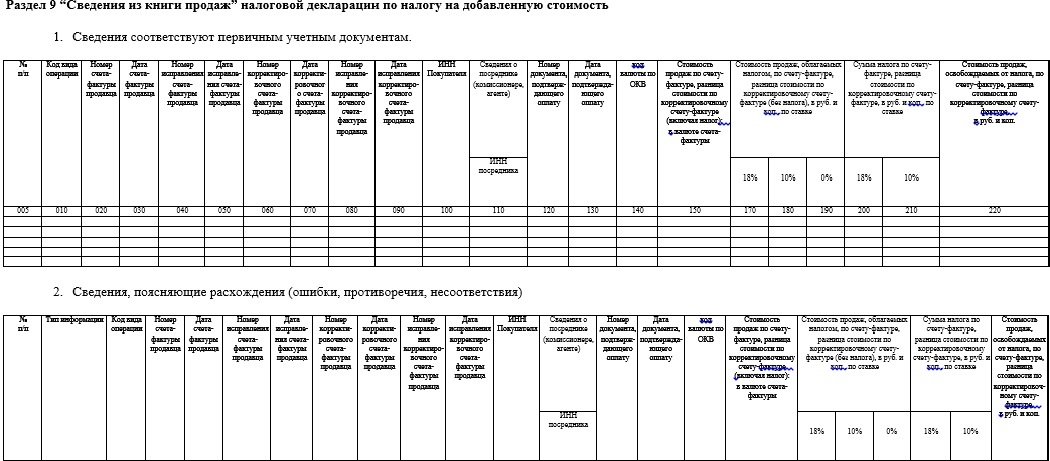

Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога на добавленную стоимость по авансовым счетам-фактурам, исчисленным ранее.

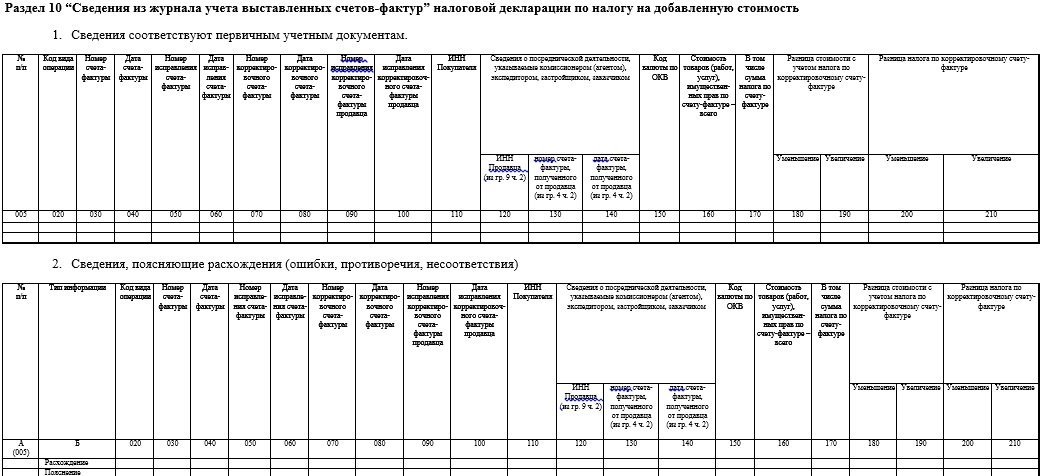

Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Так может произойти, к примеру, при занесении в декларацию сведений о посреднических операциях налогоплательщика.

И, наконец, код ошибки 4 указывает на допущенную ошибку в любой графе декларации. Обычно при этом инспектор указывает номер такой графы с возможно допущенной налогоплательщиком ошибкой в скобках, рядом с кодом.Надо отметить, что предоставление пояснений по НДС может затронуть не только налогоплательщиков, но и налоговых агентов, а также других лиц, указанных в статье 173 НК РФ. В этом случае они должны заполнить раздел 12 формы документа.

В случае заполнения пояснения к декларации на нескольких листах, необходимо заверить каждый лист подписью уполномоченного лица или лично индивидуального предпринимателя. Кроме того, ИП должен проставить на каждом листе реквизиты своего свидетельства о регистрации. На юридических лиц данное требование не распространяется.

После того, как все несоответствия в отчете разобраны и объяснены и даны исчерпывающие пояснения по удельному весу вычетов НДС, документ можно направлять в налоговую инспекцию.

Ответы на наиболее частые вопросы о пояснительной 1. Что писать при расхождении в декларации?Если налоговый орган запросил пояснения при расхождении данных в декларации по налогу на добавленную стоимость с другими отчетными или учетными данными, необходимо исходить из конкретной ситуации. Нежелательно сразу направлять налоговикам вместе с пояснительной документы, подтверждающие правоту налогоплательщика. Лучше ограничиться детальными цифрами в таблицах.

На вопрос о том, как написать пояснение по НДС, не может быть однозначного ответа. Ведь расхождения могут иметь самый разный характер и быть основаны как на реальных хозяйственных операциях, которые были по разному отражены в отчетах по налогу на прибыль и по НДС ( например, при возврате покупателями бракованной продукции, или подтверждения вычета по экспортным операциям), так и из-за банальной ошибки налогоплательщика или проверяющего. Поэтому в документе нужно детально объяснить данные по обоим отчетам либо указать на фактическое отсутствие расхождений.

2. Что делать, если высокий удельный вес вычетов по НДС?Каждую налоговую декларацию в ФНС проверяют на удельный вес вычетов. Он вычисляется по формуле: сумма заявленная к вычету делится на сумму налога, исчисленного к уплате и умножается на 100. Полученное значение в процентном выражении и будет отражать удельный вес вычета.

Пример . По декларации исчислен налог к уплате в сумме 250 тыс рублей, а вычет заявлен в сумме 220 тысяч рублей.

220 000/ 250 000 * 100 = 88%

Удельный вес вычета, превышающий 85%, попадает в зону особого внимания ФНС. Это значит, что, скорее всего, у налогоплательщика, показавшего такие данные, как в примере, запросят пояснения по удельному весу вычетов ндс. Поскольку отказаться от их направления проверяющим у бизнесмена нет возможности, он должен доказать налоговикам, что вычеты не направлены на получение необоснованной выгоды, а все операции, по которым они возникли, направлены на осуществление экономической деятельности и получение прибыли. Важную роль в этом вопросе играет благонадежность контрагентов. Поэтому в пояснительной не лишним будет указать на проведенную в их отношении проверку, по рекомендациям ФНС.

3. Что делать, если низкая налоговая нагрузка?Налоговая нагрузка по налогу на добавленную стоимость не может быть ниже 100%. Поскольку налоговая база не зависит от наценки и рентабельности бизнесмена. При расчете налоговой нагрузки по другим налогам этот налог исключают из их общей массы наряду с НДФЛ и страховыми взносами. Таким образом, запросить объяснения по причине низкой налоговой нагрузки органы ФНС не могут.

4. Какие существуют требования о представлении пояснений по НДС?Инспекторы хотят получить после подачи декларации пояснения по НДС, образец которых приведен выше, в виде отдельных таблиц по каждому конкретному коду ошибки. Ответ представляется по месту учета налогоплательщика на бумажном носителе или в электронной форме по ТКМ через оператора электронного документооборота в течение 5 дней с момента получения соответствующего требования. Документ может быть составлен в свободной форме, но при этом должен обязательно отвечать на поставленные в требовании вопросы, а также быть заверен подписью уполномоченного лица. Такая подпись подтверждает достоверность и полноту приведенных сведений. При этом важно помнить, что, если инспекторов не удовлетворят данные пояснения, они могут затребовать на проверку документы и даже осмотреть помещения налогоплательщика. А отказ от дачи объяснений или их задержка может повлечь за собой блокировку операций налогоплательщика по банковским счетам.

Образец пояснительной по НДС (.xls) Образец пояснительной по НДС (.pdf)Елена Васильева Знаток (399), закрыт 7 лет назад

БОРИСЫЧ Мудрец (14550) 7 лет назад

Если у вас в декларации сумма НДС, принимаемая к вычету, больше, чем сумма начисленного НДС, то в налоговой инспекции потребуют объяснить, почему так случилось. Правомерны ли эти требования и как в такой ситуации действовать, мы расскажем в нашей статье. Сразу отметим, что раскрывать информацию о суммах НДС, принятых к вычету, требуют не от каждой фирмы. Это зависит от налогового инспектора. Дело в том, что налоговый инспектор (по внутренней должностной инструкции) должен обосновать, почему он принял решение возместить налогоплательщику НДС из бюджета.

Какую информацию по НДС налоговики требуют раскрыть. В разных инспекциях суммы налоговых вычетов требуют расшифровать по-разному. Например, в одной инспекции могут потребовать представить так называемую пояснительную записку, составленную в произвольной форме. В ней нужно подробно указать, на основании чего сумма налога предъявлена к вычету, то есть какому поставщику уплачен этот НДС, по какому договору (дата, номер, предмет договора). номера полученных счетов-фактур. Обычно, если налоговый инспектор просит представить пояснительную записку в произвольной форме, он говорит, что именно нужно указать в ней. Если же он не уточнит, что именно нужно указать в пояснительной записке, рекомендуем вам составить ее в виде таблицы. А за основу таблицы можно взять форму бланка книги покупок. Только предварительно добавьте туда такие графы: «Номер и дата договора» и «Наименование приобретенных товаров (работ, услуг)».

В другой же инспекции вам могут дать уже готовый специальный бланк, в котором нужно перечислить все полученные от поставщиков счета-фактуры с подробным указанием реквизитов договоров, поставщиков и с комментариями, что именно покупалось. А некоторые инспекторы могут даже потребовать ксерокопию книги покупок или копии вообще всех документов, касающихся исчисления НДС. Причем копия каждого документа должна быть заверена подписью руководителя фирмы и главного бухгалтера.

Правомерны ли требования налоговиков? Да, правомерны. На это указано в статье 88 Налогового кодекса, где говорится, что «при проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов» .

Но здесь есть один важный нюанс. Дело в том, что налоговики не могут потребовать у вас дополнительных документов и сведений в момент сдачи деклараций. Инспектор обязан принять у вас декларацию безо всяких дополнительных документов и объяснений (п. 2 ст. 80 НК РФ). И уже потом, если ему действительно потребуются дополнительные объяснения и документы, подтверждающие правильность исчисления налога, он вправе их потребовать, а вы обязаны их представить. Но обычно налоговики превышают свои полномочия и требуют у бухгалтеров сдать декларацию вместе с пояснительной запиской, с ксерокопией книги покупок, или в крайнем случае попросят вас заполнить специально приготовленный для таких случаев бланк.

Хотим отметить, что налоговики требуют дополнительные сведения устно. Доказать то, что вы не выполнили их устное требование, они не смогут. Поэтому можно его и не выполнять. Однако, если им потребуются дополнительные сведения, они все равно запросят их у вас письменно. В этом случае, если фирма не представит дополнительные документы (в виде пояснительной записки или др.). ее могут оштрафовать по статье 126 Налогового кодекса. Сумма штрафа в этом случае составит 50 рублей за каждый непредставленный документ.

Светлана Касенкова Мастер (2424) 7 лет назад

Получив запрос о пояснениях по НДС, компания может ответить в свободной форме или на рекомендованном бланке. Пояснительная записка в налоговую по требованию образец для трех ситуаций — в нашей статье.

Сейчас на камералках деклараций по НДС налоговики чаще всего требуют у покупателей пояснить два вопроса, напрямую связанные с отчетностью поставщика. Первый — почему у вас в декларации есть вычет, а у поставщика в отчетности нет начисленного НДС по этой операции. Второй — почему у вас вычет по счету-фактуре больше, чем начисленный НДС у поставщика.

Кроме того, инспекторы требуют пояснить, почему ваша выручка или авансы в декларации по НДС меньше, чем поступления по банковской выписке. В этой статье вы найдете готовые образцы пояснений. Они пригодятся на камералке отчетности за I квартал.

Пояснительная записка по требованию: вычет есть, начислений нетИнспекторы могут спросить, почему у вас в декларации есть вычет, а у поставщика не начислен НДС по этой операции.

Причины расхождений. Основная причина в безответственности поставщика. Во-первых, если он просто не отразил отгрузку в своей отчетности.

Во-вторых, если поставщик является посредником. Комиссионеры или агенты, которые реализуют товары или услуги от своего имени, выставляют счета-фактуры, но не начисляют НДС с реализации. Налог платит комитент или принципал. Комиссионер регистрирует счета-фактуры в журнале учета. Данные этого регистра посредники на общей системе включают в разделы 10 и 11 декларации.

Посредники на спецрежиме отдельно сдают в инспекцию журнал учета счетов-фактур (п. 5.2 ст. 174 НК РФ). Если комиссионер не передал налоговикам данные журнала учета или заполнил его с ошибками, то проверочная программа в ФНС не сможет сверить счета-фактуры в книге покупок покупателя и книге продаж комитента. Ведь в книге покупок компания регистрирует счет-фактуру, выставленный комиссионером. А реквизиты комитента налоговики определяют по данным журнала учета комиссионера.

Как пояснить расхождения. Первым делом свяжитесь с поставщиком. И попросите у него письмо о том, что он реализует товары в качестве посредника и поэтому не отражал спорный счет-фактуру в книге продаж. Это поможет вам быстрее разобраться с вопросами инспектора, хотя, по сути, ваша компания не обязана проверять, является ли поставщик комиссионером.

Приложите копию письма (см. ниже Пояснительная записка в налоговую по требованию образец 1). Тогда налоговикам будет понятно, что запросы нужно направлять комиссионеру или комитенту. В пояснениях также укажите, что компания правомерно заявила вычет, ведь у вас выполнены необходимые условия для этого.

Пояснительная записка в налоговую по требованию (образец 1)Руководителю ИФНС России № 5 по г. Москве

от Общества с ограниченной ответственностью «Торгснаб»

ИНН 7705759382, КПП 770501001

Адрес: 115112, г. Москва, ул. Молодежная, д. 7

Тел. (495) 507-39-80

Исх. № 135 от 29.04.2016

Пояснения по декларации по НДС за I квартал 2016 года

ООО «Торгснаб» было получено требование о представлении пояснений от 28.04.2016 № 1750 по декларации по НДС за I квартал. В связи с этим сообщаем, что ошибок в декларации по счету-фактуре от 07.03.2016 № 515, выставленному ООО «Техком» и отраженному в разделе 8 (строка 005 со значением 380), допущено не было. Стоимость товаров, сумма НДС и другие сведения, указанные в декларации, соответствуют данным счета-фактуры, полученного от ООО «Техком». Все условия для вычета НДС выполнены: товары приобретены для операций, облагаемых налогом, приняты на учет, имеются правильно оформленный счет-фактура и первичные документы (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Дополнительно сообщаем, что, согласно информации, полученной от ООО «Техком», данная организация реализовала товар в качестве комиссионера, поэтому не отразила счет-фактуру от 07.03.2016 № 515 в книге продаж.

Приложение:

— письмо ООО «Техком» от 29.04.2016 № 138.

Генеральный директор Тимофеев К.Д. Тимофеев

Но можно не направлять подробное письмо, а составить пояснения по форме, рекомендованной налоговиками. Тогда достаточно привести запись по счету-фактуре в таблице (образец см. ниже). Тем самым компания подтверждает, что в книге покупок указала правильные данные.

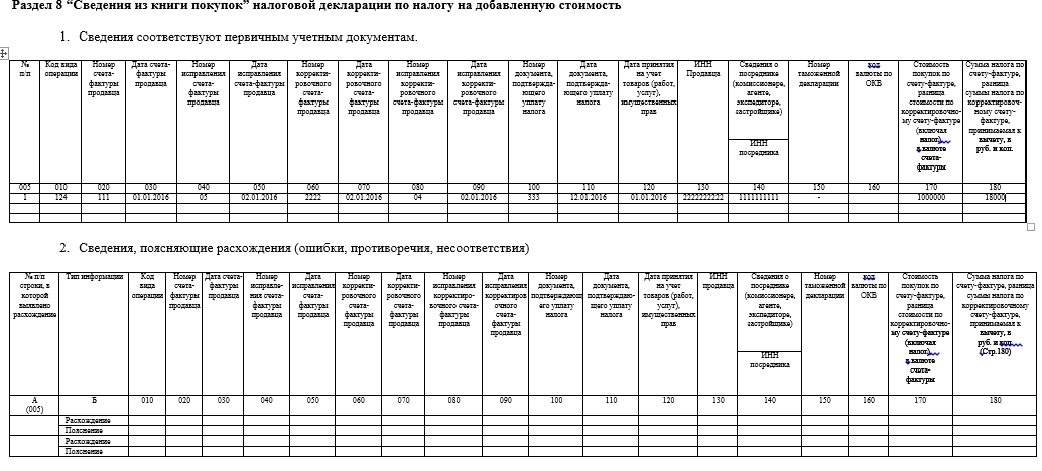

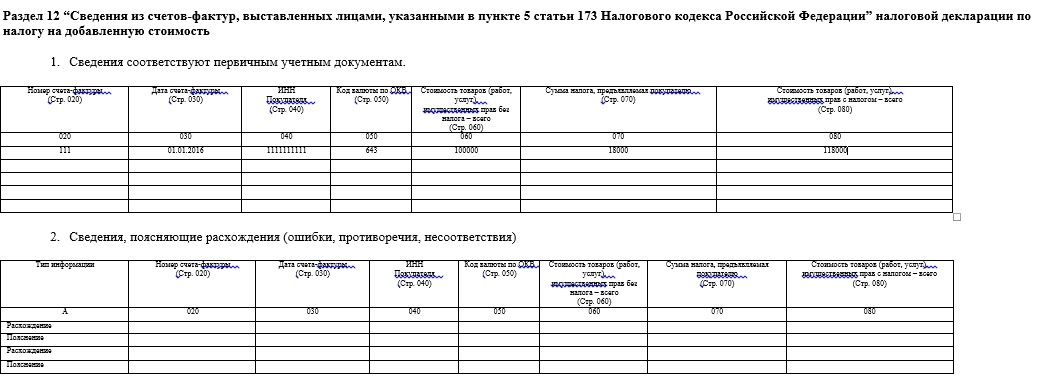

Раздел 8 «Сведения из книги покупок» налоговой декларации по налогу на добавленную стоимость

1. Сведения соответствуют первичным учетным документам.

Пример 1. Как объяснить, что расхождения в отчетности по НДС возникли из-за посредника

Компания «Торгснаб» получила требование о представлении пояснений к декларации по НДС за I квартал. Налоговики заинтересовались счетом-фактурой от 7 марта 2016 г. № 515 из книги покупок на сумму 236 000 руб. в том числе НДС — 36 000 руб. По данным декларации, этот счет-фактуру выставил поставщик ООО «Техком». Но в книге продаж этой организации данный счет-фактура не зарегистрирован.

Компания «Торгснаб» выяснила, что «Техком» выставил счет-фактуру как комиссионер, поэтому и не регистрировал его в книге продаж. Чтобы показать налоговикам, что в отчетности все верно, бухгалтер ООО «Торгснаб» может заполнить в рекомендованной форме пояснений таблицу (см.выше). Но чтобы у налоговиков не было вопросов, бухгалтер решил составить письмо в свободной форме с подробными разъяснениями (см. выше Пояснительная записка в налоговую по требованию образец 1)

Пояснительная записка в налоговую: вычет и начисления разныеЧиновники могут осведомиться, почему у вас вычет по счету-фактуре больше, чем начисленный НДС у поставщика.

Причины расхождений. Несоответствие в декларации может быть из-за технической ошибки в сумме налога. Тогда нужно сдать уточненку.

Нередко бывает и другая ситуация — поставщик и покупатель по-разному отразили возврат товаров в декларации. При возврате товаров, принятых на учет, поставщику покупатели выставляют счета-фактуры на реализацию. Поставщик в такой ситуации должен отразить вычет со стоимости возвращенных товаров в разделе 8 декларации. Но некоторые компании вместо этого снижают на сумму возврата выручку в разделе 9. В итоге получается, что покупатель заявляет больше вычета, чем начислено налога у поставщика.

Как пояснить расхождения. В ответе на запрос по рекомендованной форме можно подтвердить, что компания заполнила книгу покупок правильно. Для этого нужно заполнить таблицу (см. ниже). Либо можно составить пояснения в произвольной форме ((см. ниже Пояснительная записка в налоговую по требованию образец 2)

Раздел 8 «Сведения из книги покупок» налоговой декларации по налогу на добавленную стоимость

1. Сведения соответствуют первичным учетным документам.

Пример 2. Как объяснить, что расхождения в отчетности возникли из-за возврата товаров.

Компания «Сбытсервис» приобрела у ООО «Вектор» товары на сумму 590 000 руб. в том числе НДС — 90 000 руб. И отразила в книге покупок вычет по счету-фактуре от 11 января 2016 г. № 14. А 15 января вернула часть товаров поставщику, выставив ему счет-фактуру № 70. Сумма возврата — 82 600 руб. в том числе НДС — 12 600 руб.

Этот счет-фактуру бухгалтер «Сбытсервиса» зарегистрировал в книге продаж. А бухгалтер «Вектора», вместо того чтобы заявить вычет в размере 12 600 руб. уменьшил на эту сумму налог с реализации в книге продаж. Налоговики запросили пояснения у «Сбытсервиса». Бухгалтер может продублировать запись о счете-фактуре № 14 в таблице рекомендованных пояснений (см.выше). Но чтобы пояснить налоговикам, с чем связаны расхождения, бухгалтер составил письмо не по рекомендованной, а в свободной форме ((см. ниже Пояснительная записка в налоговую по требованию образец 2).

Пояснительная записка в налоговую по требованию (образец 2)Руководителю ИФНС России № 12 по г. Москве

от Общества с ограниченной ответственностью «Сбытсервис»

ИНН 7712813759, КПП 771201001

Адрес: 117137, г. Москва, ул. Парковая, д. 5

Тел. (495) 369-45-35

Исх. № 81 от 05.05.2016

Пояснения по расхождениям в декларации по НДС за I квартал 2016 года

ООО «Сбытсервис» было получено требование о представлении пояснений от 05.05.2016 № 1382 по декларации по НДС за I квартал. В связи с этим сообщаем, что ошибок в декларации по счету-фактуре от 11.01.2016 № 14, выставленному ООО «Вектор» и отраженному в разделе 8 (строка 005 со значением 80), допущено не было.

Стоимость товаров, сумма НДС и другие сведения, указанные в декларации, соответствуют данным счета-фактуры, полученного от ООО «Вектор». Все условия для вычета НДС выполнены: товары приобретены для операций, облагаемых налогом, приняты на учет, имеются правильно оформленный счет-фактура и первичные документы (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Дополнительно сообщаем, что 15 января 2016 года ООО «Сбытсервис» возвратило часть товаров, приобретенных у ООО «Вектор», на сумму 82 600 руб. в том числе НДС — 12 600 руб. В связи с этим ООО «Сбытсервис» выставило счет-фактуру от 15.01.2016 № 70. Данный счет-фактура отражен в разделе 9 декларации по НДС за I квартал (строка 005 со значением 168).

Генеральный директор Филин В.П. Филин

Пояснительная записка в ИФНС: выручка меньше поступленийИФНС наверняка захочет узнать, почему выручка и авансы в декларации по НДС меньше, чем поступления по банку.

Причины расхождений. Прежде всего, покупатели могут ошибочно указать в платежке, что уплатили аванс, хотя перечисляют оплату за отгруженные товары. Тогда стоит получить от покупателя письмо с просьбой уточнить назначение платежа — считать поступившие суммы оплатой за отгрузку, а не авансом.

Также некоторые компании не начисляют НДС с авансов, если товары отгружают в том же квартале. Однако в законе не сказано, что НДС с таких авансов можно не начислять (п. 1 ст. 154 НК РФ). Поэтому наиболее безопасный вариант — показать в декларации все полученные авансы. Для этого нужно сдать уточненку. Либо можно не исправлять декларацию, ссылаясь на судебную практику. Судьи часто считают, что в данном случае не нужно начислять НДС с предоплаты (постановление ФАС Московского округа от 16 октября 2012 г. по делу № А40-11357/ 12-140-54). Выручка по НДС также часто отличается от поступлений согласно выпискам банка.

Как пояснить расхождения. В пояснениях сообщите, что компания правильно учла в декларации выручку и поступившие авансы. А также укажите, с чем связаны расхождения. Ведь выручка и авансы необязательно должны быть равны суммам по банковским выпискам.

На практике некоторым инспекторам подходят краткие пояснения, другие же требуют подробные. Таким образом, первый вариант — указать, что сумма расхождений связана с поступлением сумм, которые не являются выручкой отчетного квартала или авансами. И перечислить виды этих поступлений: например, оплата за товары, отгруженные в прошлом квартале. Второй вариант — указать конкретные суммы, которые не нужно отражать в декларации (образец ниже).

Пояснительная записка в налоговую по требованию (образец 3)Руководителю ИФНС России № 15 по г. Москве

от Общества с ограниченной ответственностью «Престиж»

ИНН 7715759382, КПП 771501001

Адрес: 112135, г. Москва, ул. Никитинская, д. 8

Тел. (495) 863-15-70

Исх. № 135 от 06.05.2016

Пояснения по декларации по НДС за I квартал 2016 года

ООО «Престиж» было получено требование о представлении пояснений от 06.05.2016 № 3505 по расхождениям в показателях декларации по НДС за I квартал и суммах авансов, поступивших на расчетный счет. В связи с этим сообщаем, что ошибок в декларации допущено не было. Различия в показателях декларации и поступлениях на расчетный счет объясняются следующим.

15 января 2016 года ООО «Союз» перечислило на расчетный счет ООО «Престиж» оплату за товары, отгруженные 11 января 2016 года. Однако в платежном поручении от 15.01.2016 № 17 в «Назначении платежа» ошибочно указано «предварительная оплата по договору поставки от 16.12.2015 № 7, в том числе НДС (18%) — 900 000,00 руб.». Правильное назначение платежа «оплата по счету № 35 от 11.01.2016 за поставленные товары, в том числе НДС (18%) — 900 000,00 руб.».

Приложение:

— письмо ООО «Союз» от 18.01.2016 № 15 об уточнении назначения платежа.

— письмо ООО «Престиж» от 19.01.2016 № 18 о согласии с уточнением назначения платежа.

Генеральный директор Савин К.Л. Савин

Руководителю ИФНС России N 55 по г. Москве Строгову Я.Х. Адрес: 173000, г. Москва, ул. Малахова, д. 32

От Общества с ограниченной

ИНН 7755134420, КПП 775501001

Адрес: 173000, г. Москва,

ул. Малахова, д. 30

Пояснительная записка к декларации ООО "Альфа" по НДС за I квартал 2012 г.По требованию ИФНС России N 55 по г. Москве от 11.04.2012 N 115-12/55 сообщаем, что ошибок в декларации ООО "Альфа" по НДС за I квартал 2012 г. допущено не было.

Сумма НДС к уплате в I квартале 2012 г. по сравнению с предыдущими налоговыми периодами уменьшилась, а сумма НДС, принятая к вычету по приобретенным товарам (работам, услугам), увеличилась в связи с тем, что во II - IV кварталах 2012 г. планируется увеличение объема продаж, для чего в I квартале 2012 г.:

- товары для последующей перепродажи у ООО "Гамма" по договору от 24.02.2012 N 113-08/12 (сумма НДС, предъявленная поставщиком, составляет 70 000 руб.)

- товары для последующей перепродажи у ООО "Дельта" по договору от 01.03.2012 N 220/12 (сумма НДС, предъявленная поставщиком, составляет 150 000 руб.)

2) заключено с ОАО "Омега" дополнительное соглашение N 1 от 05.03.2012 к договору аренды от 04.05.2009 N 25-09 по увеличению арендуемых складских помещений для хранения товаров, в результате чего сумма НДС, предъявленная арендодателем, увеличилась по сравнению с предыдущим кварталом на 50 000 руб.

Книга покупок за I квартал 2012 г.

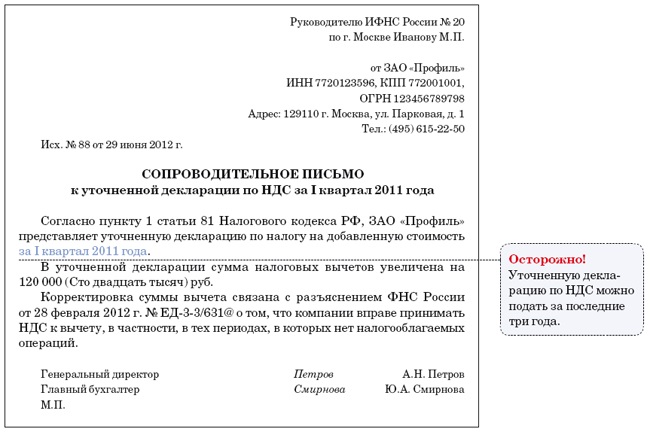

Сопроводительное письмо в налоговуюОбразец сопроводительного письма в налоговую

Сопроводительное письмо в налоговую - это пояснительная записка к уточненной декларации по НДС, а также другим документам, отправленным в налоговую инспекцию.

Как написать сопроводительное письмо в налоговуюСоставляется сопроводительное письмо в налоговую согласно общей структуре делового письма.

В шапке письма указывается должность, № ИФНС, город и ФИО получателя.

После этого ставится дата, номер документа, заголовок письма.

Обращение к получателю прописывается по мере необходимости.

Текст сопроводительного письма в налоговую с описью документов обычно начинается со слов:Затем следует список прилагаемых документов с указанием их наименования, количества листов и экземпляров каждого документа.

Заключительная часть сопроводительного письма в налоговую содержит должность, подпись и ФИО отправителя.

Образец сопроводительного письма в налоговую Пояснения, объясняющее уменьшение налоговУточненные декларации, которые организации сдают в этом году, инспекторы проверяют по новым правилам. Они имеют право запросить пояснения, объясняющие уменьшение налогов, если организация указывает в уточненной декларации налог, сумма которого меньше по сравнению с той суммой, которая была указана в первоначальной декларации (п.3 ст.88 НК РФ). А если первоначальная декларация, которую организация уточняет, была подана больше двух лет назад, то инспекторы вправе запросить еще и документы (п. 8.3 ст. 88 НК РФ).

Пояснение можно составить в произвольной форме на бланке организации за подписью руководителя, так как типовой формы нет. В пояснении следует указать показатели, которые изменились в уточненной декларации и оказали влияние на сумму налога. Также нужно в качестве обоснования указать причину по которой в первоначальной декларации были указаны другие данные. Например, ошибка в расчете из-за неверной трактовки законодательства или сбоя программы и т.п.

Если же причиной уменьшения налога стало то, что документы на расходы организация получила с опозданием, то указывать на этот факт не следует. т.к. по мнению Минфина, первичные документы, подтверждающие расходы, нужно учитывать в том периоде, когда документы получены (письмо № 03-03-06/1/43299 от 17.10.2013 .

Пояснение можно сразу же приложить к уточненной декларации, не дожидаясь запроса от налоговой инспекции.

Одной из распространенных ошибок является то, что организации путают запрос о пояснениях с требованием о представлении документов. Если организация подала уточненную декларацию с уменьшением налога за периоды более 2-х лет, а инспекция требует представить документы, то это требование необходимо выполнить и в пояснении указать дату и номер запроса. Отвечать на запрос инспекции о представлении пояснений является обязанностью организации. Если же организация проигнорирует запрос, то на нее может быть возложен штраф в размере 200 руб. (ст.126 НК РФ).

Добавить комментарий Отменить ответ Комментарий по образцам пояснительных документов, которые выгодно составить в связи с последними изменениямиЕсли ваша компания на упрощенке

Статья будет полезна и для упрощенщиков. В частности, они могут на общих основаниях менять кассовый лимит сколь угодно часто.

В первом полугодии чиновники выпустили на удивление много документов, выгодных компаниям. В ФНС признали: принять НДС к вычету можно, даже если не было реализации. Наконец утвердили перечень энергоэффективного оборудования, которое не облагается налогом на имущество. В Минфине разрешили без проблем учитывать при расчете прибыли стоимость офисных расходов на воду. А сотрудники ЦБР - менять кассовый лимит сколь угодно часто. Воспользовавшись изменениями, вы можете сэкономить на налогах компании и упростить проверку. Для этого понадобится составить ряд пояснительных документов. Расскажем, какие именно. И приведем их наглядные образцы.

Сопроводительные письма к уточненкам, которые вы решите подать из-за выгодных изменений

Воспользовавшись теми или иными благоприятными изменениями и разъяснениями контролеров, вы можете запросто пересчитать НДС, налоги на прибыль и на имущество за прошлые периоды. Скажем о каждом конкретном случае по порядку.

Вы заявили вычет НДС из нуля за прошлые периоды

В феврале сотрудники ФНС России изменили свое мнение по поводу того, можно ли принять НДС к вычету, когда у компании нет налогооблагаемой выручки. Если раньше инспекторы этому противились, то теперь они согласны беспрепятственно возместить налог из бюджета (письмо от 28 февраля 2012 г. № ЕД-3-3/631@ ).

Впрочем, и прежде некоторым компаниям удавалось возместить НДС без реализации. Но тут приходилось прибегать к помощи судей. Ведь проверяющие в вычете настойчиво отказывали. Поэтому многие бухгалтеры тогда не рисковали и вычеты в периодах простоя не заявляли.

Конечно, письмо ФНС не изменило правил Налогового кодекса. Но выгодное разъяснение контролеров - сейчас хороший повод заявить вычет за те периоды, когда у компании не было реализации. Подать уточненки по НДС можно как за налоговые периоды 2012 года, так и за предыдущие (подробнее об этом читайте в комментарии специалиста ниже).

Разъяснение чиновников о вычете НДС из нуля можно применять задним числом

- В этом году в ФНС России официально согласились с тем, что вычет налога на добавленную стоимость из нуля правомерен. Воспользоваться данным разъяснением налогового ведомства можно и по отношению к прошлым периодам (письмо не надо применять с даты, когда оно вышло). Чтобы принять к вычету входной НДС за истекшие периоды, в которых не было реализации товаров (работ, услуг), подайте уточненную декларацию.

Но будьте внимательны. Воспользоваться правом на вычет можно в течение трех лет с момента, когда оно возникло. Соответственно, если сейчас вы подадите декларацию по НДС за I или II квартал 2009 года либо за какой-либо квартал 2008 года (любой более ранний период), возместить налог не удастся. Этого просто не позволяет пункт 2 статьи 173 Налогового кодекса РФ. А вот за более поздние периоды есть смысл скорректировать отчетность по налогу на добавленную стоимость. Для возврата НДС подайте в налоговую инспекцию еще и заявление.

Прежде чем вносить изменения в декларации, потребуется скорректировать данные в книге покупок. Для этого оформите дополнительный лист. В нем отразите те счета-фактуры, которые раньше вы не заносили в регистр из-за отсутствия базы по НДС.

Суммы, которые вы решили принять к вычету, попадут в строку 130 раздела 3 декларации по НДС. Придется внести изменения и в другие строки отчета - например 050 раздела 1. Здесь отражается итоговая сумма к возмещению из бюджета.

А чтобы камеральная проверка уточненной декларации прошла без проблем, приложите к отчету сопроводительное письмо. Образец такого письма мы привели ниже.

Письма на случай, если вы включили в расходы стоимость воды для сотрудников и ускоренную амортизацию по оборудованию

А теперь про изменения, в связи с которыми вы, возможно, захотите скорректировать налог на прибыль за полугодие. И направить в инспекцию уточненную декларацию.

Дальше мы подскажем, как вам скорректировать отчет в зависимости от повода. А тут сразу посоветуем составить к уточненке еще и сопроводительное письмо. Общий образец этого документа на случай исправления прибыли вы найдете ниже.

Компания стала учитывать расходы на питьевую воду. Раньше чиновники настаивали, что списать стоимость воды при расчете прибыли можно только в том случае, если компания провела экспертизу и признала воду непригодной для питья.

Точка зрения Минфина изменилась после появления приказа Минздравсоцразвития России от 1 марта 2012 г. № 181 н (вступил в силу с 8 апреля). Этот документ отнес расходы на воду в перечень мероприятий по улучшению условий и охраны труда. Поэтому контролеры больше не видят преград для учета таких затрат при расчете налога на прибыль (письмо Минфина России от 25 мая 2012 г. № 03-03-06/1/274 ). Разъяснение чиновников - повод заявить расходы на воду в декларации.

Как заполнить налоговую уточненку? Сначала пересчитайте расходы по строке 040 приложения № 2 к листу 02. Увеличение затрат приведет также к изменению других показателей декларации. Например, итоговой суммы авансового платежа за полугодие (строки 050, 080 подраздела 1.1 раздела 1). Подчеркнем: корректировать прибыль можно за период не раньше 8 апреля 2012 года.

В вашей организации есть оборудование, которое можно ускоренно амортизировать. Весной Правительство РФ утвердило перечень энергоэффективного оборудования, которое можно амортизировать ускоренно с повышающим коэффициентом не выше 2. Соответствующее постановление от 16 апреля 2012 г. № 308 вступило в силу 1 мая. И именно с этой даты можно применять новую льготу, несмотря на то, что в подпункте 4 пункта 1 статьи 259.3 Налогового кодекса РФ она появилась с 2010 года.

Будьте осторожны: пересчитывать расходы за 2010 и 2011 годы с учетом льготы крайне опасно. Чиновники считают, что ускоренно амортизировать оборудование можно строго с 1 мая - с даты вступления в силу постановления Правительства РФ (см. журнал Главбух № 12, 2012, статью Как уже сейчас воспользоваться новыми льготами по основным средствам).

В отчете за полугодие измените прежде всего сумму амортизационных расходов по строкам 010 или 020приложения № 2 к листу 02. Кроме того, этот показатель отражается по строке 131 или 133. Корректировка повлияет и на другие строки отчета - например, на строку 130 приложения № 2 к листу 02. Пересчет возможен только по тем основным средствам, которые введены в эксплуатацию с 2010 года.

По более старым основным средствам воспользоваться поблажкой не удастся.

Кстати, для того же перечня действует льгота и по налогу на имущество - его можно не платить с энергоэффективного оборудования (правда, только с того, которое введено в эксплуатацию с 2012 года). По данному налогу вы также можете подать уточненку за полугодие вместе с сопроводительным письмом, составленным по аналогии с прибыльным.

Частые вопросы по пояснительным документам

Обязана ли компания вместе с уточненками подавать сопроводительные письма?

Нет, но лучше такие письма составлять. Инспектор, как правило, проверяет уточненные декларации с особым вниманием, и сопроводительные письма помогут избежать уточняющих вопросов с его стороны.

Мы обнаружили счет-фактуру, который не попал в книгу покупок из-за технической ошибки. Можно ли по нему принять НДС к вычету?

Да, для этого составьте дополнительный лист к книге покупок и сдайте уточненную декларацию по НДС.

Мы нашли в старой декларации по прибыли ошибку, приведшую к переплате. Достаточно ли сдать уточненку за год без корректировки квартальных отчетов?

Да. В таком случае бухгалтеру решать, подавать уточненные отчеты или нет (ст. 81 Налогового кодекса РФ).

Надо ли компании сообщать в банк об изменении кассового лимита в середине года?

Нет, утверждать лимит в банке не надо. Издайте приказ директора об изменении суммы. С 2012 года компании могут менять лимит на свое усмотрение сколь угодно часто. Банки это не контролируют.

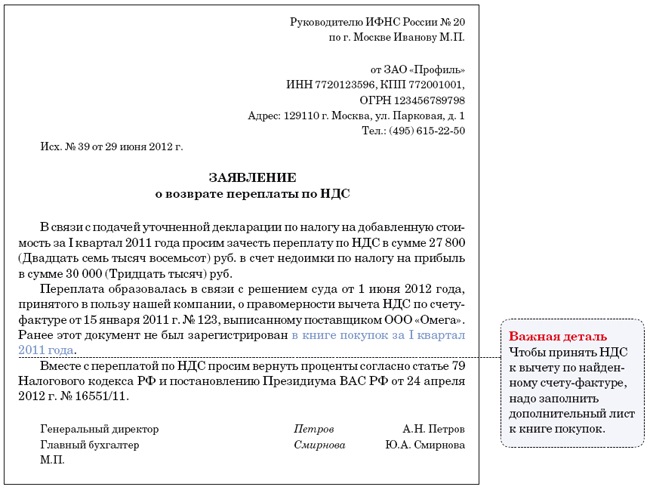

Заявления на возврат или зачет налогов, переплаченных до изменений либо по ошибке ревизоров

Очевидно, что из-за пересчета налоговой базы в меньшую сторону в связи с выгодными изменениями возникнет переплата налога. Такие излишки образуются и в том случае, если ваша компания по итогам проверки заплатит недоимку, пени и штрафы. А позже вам удастся отстоять свою правоту в суде или даже обжаловать решение в УФНС и в результате признать его недействительным.

Налоговую переплату вы либо вернете на расчетный счет, либо зачтете в счет других платежей. Для этого достаточно направить в ИФНС соответствующее заявление. Можно сразу вместе с уточненкой, если вы ее подаете. И вот тут стоит также учесть недавние благоприятные выводы чиновников или судей.

Авансы по прибыли можно вернуть в течение трех лет со дня сдачи годовой отчетности

Три года, в течение которых можно заявить на возврат авансы по налогу на прибыль, надо отсчитывать с даты представления годовой декларации, но не позднее крайнего срока ее подачи. А не с даты авансового платежа, как на этом долгое время настаивали контролеры.

Так что если аванс вы по ошибке перечислили в большей сумме, к примеру, 15 марта 2009 года, то обратиться за возвратом излишков вы теперь смело можете не позднее 28 марта 2013 года (если за 2009 год вы отчитались в крайний срок).

Подать заявление о возврате (зачете) излишне уплаченных авансов можно только в течение трех лет после сдачи годового отчета.

А вот если бы налоговики так и не изменили своей прежней позиции, сейчас бы они отказали вам в возврате или зачете. Ведь тогда бы сроки подачи заявления истекли уже 15 марта 2012 года.

Но обратите внимание: в случае переплаты по итогам года три года надо исчислять с даты, когда налог был фактически уплачен в бюджет. Как правило, это происходит в тот же день, что и сдается декларация. Это следует из пункта 1 статьи 287 Налогового кодекса РФ.

Налог, излишне уплаченный по итогам проверки, инспекторы обязаны вернуть с процентами

Многие компании, даже если они не согласны с решением налоговой проверки, сначала перечисляют в ИФНС недоимку. А затем обращаются в суд, чтобы признать решение инспекции незаконным и вернуть переплату.

Раньше налоговики в таком случае возвращали переплату без процентов. Но недавно ситуация изменилась в связи с появлением постановления Президиума ВАС РФ от 24 апреля 2012 г. № 16551/11. Судьи обязали налоговиков вернуть излишне уплаченную по итогам проверки переплату с процентами.

Проценты начислят исходя из ставки рефинансирования за каждый день (п. 5 ст. 79 Налогового кодекса РФ). Для того чтобы ИФНС не забыла про проценты, лучше напомните о них в заявлении о возврате, которые вы будете подавать. Образец такого документа с напоминанием о сумме процентов за просрочку - ниже.

Приказ руководителя, которым вы в любой момент можете изменить кассовый лимит

С 2012 года вы можете менять лимит денег в кассе в любое время и сколь угодно часто. А все потому, что в новом Положении о кассовых операциях про сроки, когда нужно утверждать лимит, ничего не сказано. Столь благоприятный факт подтвердили и представители Центрального банка РФ в письме от 15 февраля 2012 г. № 36-3/25 .

Лимит вы, как бухгалтер, считаете сами. А утверждать его каждый раз будет руководитель компании. Для этого составьте вместе с ним приказ. Такой документ поможет компании во время кассовой проверки снять лишние вопросы налоговиков (образец - ниже). Напомним: с 2012 года банкиры больше не проводят проверку кассы компании.

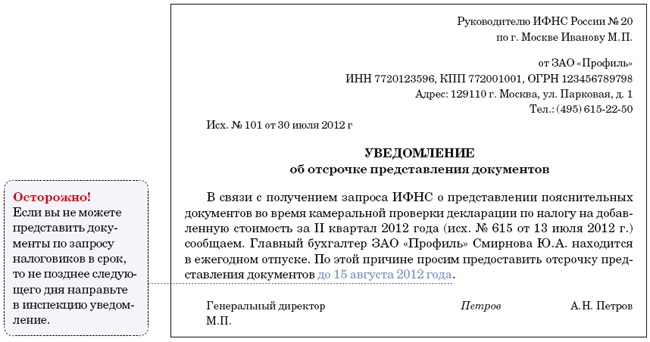

Безопасный отказ в представлении документов в ИФНС, с которым компания не рискует стать кандидатом на выездную проверку

Компания, не представившая документы по запросу ИФНС, рискует попасть под выездную проверку. Этот пункт не так давно ФНС России включила в общедоступный перечень критериев отбора кандидатов на выездную проверку. Он утвержден приказом от 10 мая 2012 г. № ММВ-7-2/297@. Что же делать в такой ситуации?

Если бухгалтер компании не успевает подготовить документы в законный срок, то лучше всего направить в налоговую инспекцию письменные пояснения с просьбой предоставить вам отсрочку.

Действовать надо быстро - в течение одного дня с даты получения требования вашей инспекции, как это предусмотрено статьей 93 Налогового кодекса РФ. В своих пояснениях обязательно укажите уважительную причину отсрочки и срок, в который вы подготовите подтверждающие бумаги для проверки(образец смотрите ниже).

Вы вообще не можете представить необходимые бумаги, так как они утрачены или испорчены из-за форс-мажорных обстоятельств? Тогда укажите в письме, что компания предпринимает все меры для того, чтобы восстановить утраченные документы. И опять же назовите точные сроки, в которые это планируется сделать.

Главное, о чем важно помнить

1. Если компания раньше не заявляла вычет в тех кварталах, в которых не было реализации, сейчас можно подать уточненные декларации по НДС. К отчетам лучше приложить сопроводительное письмо.

2. Офисные расходы на питьевую воду перестали быть спорным расходом. Компания может признать такие суммы при расчете налога на прибыль в составе затрат по улучшению условий и охраны труда.

3. Если вы не успеваете подготовить запрошенные инспекторами документы в срок, то лучше направить в налоговую письменные пояснения с просьбой предоставить отсрочку.

Пояснения к декларации по налогу на прибыль. Порядок оформленияУ инспекторов нередко возникают вопросы по ходу того, как они проверяют сданные им декларации по налогу на прибыль. Тут какие-то противоречия в самом отчете, там - суммы не совпадают с теми, что значатся в других представленных документах и отчетах компании. В таких случаях строгий инспектор попросит письменные пояснения к декларации. А времени на это даст не так много - всего лишь пять рабочих дней (!). Такой срок закреплен в пункте 3 статьи 88 Налогового кодекса РФ.

Если в ваши расчеты действительно закралась ошибка, придется подать уточненную декларацию. Но ведь причина нестыковок вполне может быть обоснованной. Тогда достаточно письменно изложить все детали инспектору и предоставить ему пояснения к декларации. Как раз на эти случаи мы подготовили для вас образцы пояснений.

В любой ситуации к письму приложите копии документов, подтверждающих те или иные сделки. Это могут быть договоры, накладные, счета-фактуры, платежные поручения, например, на перечисление процентов по договору займа и другие бумаги. Чем подробнее вы опишете операции, дополнив письмо документами по каждой из них, тем убедительнее будут ваши аргументы.

Разный размер выручки в декларации по налогу на прибыль и НДСТот факт, что сумма доходов в декларации по налогу на прибыль отличается от размера выручки в отчете по НДС может вызвать вопросы. А все потому, что многие контролеры считают, что эти показатели в обеих декларациях должны быть идентичными.

Но это не совсем так. Далеко не все доходы, формирующие базу по налогу на прибыль, попадают в состав выручки для исчисления НДС. Ведь есть операции, с которых надо платить налог на прибыль, но в то же время исчислять НДС не приходится. Пример тому - положительные суммовые разницы (п. 4 ст. 153. п. 11.1 ст. 250 Налогового кодекса РФ). Их сумму относят на внереализационные доходы. Но при этом на базу по НДС они никак не влияют.

Бывает и наоборот: есть облагаемые НДС операции, которые не учитывают при расчете налога на прибыль. Например, безвозмездная передача товаров.

В январе 2013 года ООО Мир передало своему контрагенту товары на безвозмездной основе общей стоимостью 30 000 руб. без учета НДС. Помимо этого выручка компании за I квартал 2013 года составила 520 000 руб. (без НДС). Эта цифра и попала в квартальную декларацию по налогу на прибыль как доход компании.

А в декларации по НДС в графе 3 по строке 010 раздела 3 бухгалтер указал 550 000 руб. (520 000 + 30 000). Все потому, что при безвозмездной передаче имущества Налоговый кодекс требует начислять НДС, как при обычной реализации. Опытный бухгалтер заранее подготовил пояснения к декларации в инспекцию. Они могут выглядеть так.

Еще по этой теме

Дополнительно о некоторых соотношениях, которые должны соблюдаться в декларации, читайте в статье Проверка декларации по налогу на прибыль. Контрольные соотношения

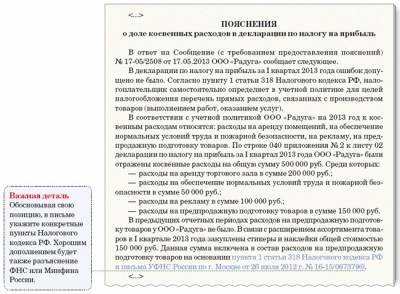

Учет большей части расходов в составе косвенныхПроверяющим может также показаться, что вы намеренно завысили долю косвенных расходов. И уменьшили тем самым налог на прибыль, не дожидаясь продажи товаров или оказания услуг.

Ведь, как вы помните, прямые расходы признают по мере реализации. Таково требование пункта 2 статьи 318 Налогового кодекса РФ. А косвенные удается списать сразу в момент их возникновения. Потому-то и выгодно как можно больше потраченных сумм относить к косвенным расходам. А инспекторам это не нравится. Как же вам убедить ревизоров в том, что вы распределяли расходы между прямыми и косвенными, не отступая от правил?

Главный ваш аргумент в том, что закон позволяет вам самостоятельно определять состав прямых и косвенных расходов, закрепив его в учетной политике. Такое право, в частности, дает пункт 1 статьи 318 кодекса.

Так что составьте пояснения к декларации и приложите копию учетной политики вашей компании, чтобы ревизоры вам точно поверили. И вместе с ней представьте расшифровку косвенных расходов в виде регистров бухгалтерского и налогового учета (карточки счетов, оборотно-сальдовые ведомости и прочие). В пояснениях же продублируйте суммы затрат в соответствии с документами.

Впрочем, увеличению доли косвенных расходов могут способствовать и другие причины. Предположим, на предприятии резко упали продажи. Соответственно, уменьшаются и суммы прямых расходов. И, как следствие, возрастает доля косвенных. Если в вашей компании именно такие обстоятельства, скажите об этом в пояснительном письме. И обязательно добавьте, что вскоре ситуация изменится в лучшую сторону.

Еще по этой теме

Убыток в декларацииПо итогам налогового или отчетного периода компания может получить не только прибыль, но и убыток. Ведь не всегда доходы организации превышают ее расходы. Ситуация на первый взгляд обычная. Однако как только в декларации вы покажете убыток, налоговики потребуют пояснения к декларации.

Приложите пояснительное письмо к убыточной декларации сразу, не дожидаясь запроса. Ведь отрицательная налоговая база может поставить под сомнение благонадежность компании в глазах контролеров. А регулярные убытки и вовсе могут навлечь выездную проверку (п. 2 Общедоступных критериев, утв. приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@ ). Письмо с пояснениями причин убытка, может выглядеть так:

В пояснениях четко назовите причины, почему так заметно уменьшилась выручка или повысились суммы расходов. Скажем, ваша компания расширяет ассортимент товара, а это требует закупки нового оборудования и вложений в рекламные акции. Или же у вас на предприятии сезонный характер работ. В любом случае подробно и правдиво опишите все обстоятельства.

Не менее важно подчеркнуть в письме, что убытки вашего предприятия временные. А сотрудники делают все возможное, чтобы в будущем получить прибыль. Окончательно развеят сомнения инспектора копии подтверждающих документов.

Показатели налоговой декларации расходятся с данными бухучетаЧасто контролеры сопоставляют суммы доходов и расходов по данным бухучета с аналогичными показателями декларации по налогу на прибыль за год. И если они не совпадают, то просят пояснения к декларации.

В большинстве случаев вы можете отвечать уверенно, что такие расхождения оправданны. Ведь правила, по которым признают доходы и расходы при исчислении налога на прибыль, нередко отличаются от тех, что работают в бухучете. Это и есть основной довод, который вы приведете в письме.

Возьмем сначала доходы. Предположим, ваша компания безвозмездно получила основное средство. В налоговом учете рыночную стоимость такого имущества вам придется сразу отразить в доходах. А в бухучете вы станете показывать доход равномерно, по мере начисления амортизации по этому имуществу.

ООО Радуга в декабре 2014 года безвозмездно получило основное средство. Бухгалтер поставил его на учет по рыночной стоимости 50 000 руб. Это было отражено записями:

ДЕБЕТ 08 субсчет Приобретение объектов основных средств КРЕДИТ 98 субсчет Безвозмездные поступления

- 50 000 руб. - отражена рыночная стоимость безвозмездно полученного основного средства

ДЕБЕТ 01 КРЕДИТ 08 субсчет Приобретение объектов основных средств

- 50 000 руб. - принят к учету объект основных средств.

По мере начисления амортизации (срок полезного использования - 36 месяцев), бухгалтер делает следующие проводки:

ДЕБЕТ 20 КРЕДИТ 02

- 1388,89 руб. - начислена амортизация по основному средству

ДЕБЕТ 98 субсчет Безвозмездные поступления КРЕДИТ 91 субсчет Прочие доходы

- 1388,89 руб. - учтена в составе прочих доходов часть стоимости основного средства.

А в налоговом учете стоимость безвозмездно полученного основного средства - это внереализационный доход согласно пункту 8 статьи 250 Налогового кодекса РФ. Поэтому бухгалтер ООО Радуга отразил доход на сумму 50 000 руб. единовременно. Его же отразил в декларации по налогу на прибыль за 2014 год. Инспектор, не досчитавшись суммы в размере 50 000 руб. в бухгалтерской отчетности, может запросить пояснительное письмо.

Теперь о расходах. Некоторые из них в налоговом учете, в отличие от бухгалтерского, вы признать не можете вовсе - полный перечень таковых назван в статье 270 кодекса. Плюс ко всему целый ряд расходов вы можете учесть при расчете налога лишь в пределах установленных нормативов. Это и рекламные, и командировочные, и представительские, и проценты по займам. В бухучете же таких ограничений нет. Вот обо всех этих досадных разницах в учете вы и напомните инспектору в своем письме.

Предусмотрены ли специальные формы для пояснительных записок в налоговую инспекцию?

Нет, вы можете составить пояснения к декларации произвольно. Но не забудьте указать реквизиты вашей компании и скрепить печатью подпись руководителя.

Что будет, если мы подадим уточненку, обнаружив ошибки в недавно сданной декларации?