Рейтинг: 4.0/5.0 (1879 проголосовавших)

Рейтинг: 4.0/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

Главная Правовые ресурсы Подборки материалов Приказ о возложении обязанностей главного бухгалтера на генерального директора

Приказ о возложении обязанностей главного бухгалтера на генерального директораПодборка наиболее важных документов по запросу Приказ о возложении обязанностей главного бухгалтера на генерального директора (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Приказ о возложении обязанностей главного бухгалтера на генерального директораСтатья: Оформляем приказ о возложении обязанностей главбуха на директора

(Елина Л.А.)

("Главная книга", 2016, N 4) "Главная книга", 2016, N 4

Форма: Приказ генерального директора о принятии на себя обязанности по ведению бухгалтерского учета и составлению бухгалтерской отчетности (образец заполнения)

("Главная книга", 2012, N 19)

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 21 января 2013 г.

М.Г. Суховская, юрист,

Е.А. Шаповал, юрист, к. ю. н.

Бывает, что в небольших компаниях руководители принимают решение вести бухучет лично. Мы расскажем, какие документы нужно составить в этом случае, а также рассмотрим некоторые моменты, связанные с подписанием финансовых бумаг.

— средняя численность работников — 100 и 250 человек соответственно;

— годовая выручка — 400 млн руб. и 1 млрд руб. соответственно (без учета НДС);

Если руководитель решил вести бухгалтерский учет самостоятельно, то достаточно оформить самый простой приказ. Вот его образец.

ООО «Глория»Но если в организации в принципе уже есть главный бухгалтер и директор решил вести учет только на время его отсутствия (например, на время декретного отпуска), получая за это некую доплату, то действовать надо так.

ШАГ 1.Оформляем дополнительное соглашение к трудовому договору директора, в котором нужно указат ь статьи 60. 60.2. 151 ТК РФ :

Общество с ограниченной ответственностью «Глория», именуемое в дальнейшем «Работодатель», в лице участника Соколова Н.Н. действующего на основании решения общего собрания, с одной стороны, и Кедров Александр Васильевич, занимающий должность генерального директора, именуемый в дальнейшем «Работник», с другой стороны, заключили соглашение о нижеследующем:

1. На период отсутствия главного бухгалтера Ульяновой Г.В. Работник, наряду с исполнением обязанностей по должности генерального директора, исполняет все обязанности по должности главного бухгалтера.

2. За исполнение дополнительных обязанностей Работнику устанавливается доплата в размере 5000 руб. в месяц.

Ведение бухучета и хранение документов бухучета организует руководитель организации (ч. 1 ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Он обязан выбрать один из следующих вариантов и закрепить это в учетной политике:

Об этом сказано в части 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

Как оформить приказ о возложении обязанностей главного бухгалтера на директораОформить приказ о возложении обязанностей главного бухгалтера на директора не составит труда, если вы посмотрите образец ниже.

Приказ о возложении обязанностей главного бухгалтера на директора

ООО «Альфа»

ИНН 7708123456, КПП 770801001, ОКПО 98756423

Регистры бухгалтерского учетаиспользуются не только для регистрации, но и для накопления, систематизации данных, полученных из первичной документации. В настоящей статье будут перечислены виды регистров бухгалтерского учета. а также описан порядок их утверждения.

Виды регистров бухгалтерского учетаУчетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета. бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

Регистры бухгалтерского учета различаются по форме построения на:

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

По внешнему виду регистры делятся на:

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

В то же время формы регистров бухучета госпредприятий устанавливаются в соответствии с действующими бюджетными законами. Перечень таких регистров утвержден приказом Минфина от 30.03.2015 № 52н.

На практике довольно часто коммерческие предприятия при разработке собственных регистров берут за основу перечень и формы регистров, предназначенных для госпредприятий.

Приведем выдержку из этого перечня в виде часто используемых на практике регистров:

Регистры бухгалтерского учета — перечень и формы их должны быть утверждены соответствующим приказом. Формы регистров бухгалтерского учета разрабатывает главный бухгалтер, а руководитель утверждает их.

Такой приказ обязательно будет затребован для ознакомления проверяющим при проведении налоговой проверки. Исходя из перечисленных там регистров, налоговый инспектор затребует распечатки интересующих его форм.

Ведь сегодня почти все компании ведут регистры в виде машинограмм.

А в соответствии с п. 6 ст. 10 закона № 402-ФЗ регистры должны быть оформлены либо на бумажном носителе, либо в электронном варианте и подписаны цифровой подписью. Поэтому регистры придется распечатывать или отправлять в ИФНС в виде подписанного ЭЦП электронного документа.

Зачастую в приказе утверждаются формы регистров для каждого из счетов: карточка счета, оборотно-сальдовая ведомость, анализ счета. Привязку формирования регистров по счетам бухучета целесообразно представить в табличной форме. В таблице потребуется указать Ф.И.О. ответственного за ведение регистра.

Таблица с перечислением регистров может быть отображена в приказе так:

По ссылке вы найдете образец регистров бухгалтерского учета — это кассовая книга.

ИтогиПрименение регистров бухгалтерского учета является обязательным условием для каждой компании. Ведь на их основании составляется отчетность. А кроме того, они нужны для накопления и систематизации всей важной бухгалтерской информации.

В коммерческих предприятиях формы регистров бухучета разрабатываются самостоятельно (зачастую на базе уже существующих и часто используемых регламентированных когда-то форм) и утверждаются приказом руководителя. Для госпредприятий формы регистров утверждаются Минфином.

Получать уведомления о важных налоговых изменениях

Курц, Тусик, добрый день!

Прочла ваши комментарии и у меня возникли вопросы. Буду признательна за ответы.

Я полностью согласна с Тусик. Генеральный директор несет ответственность за ОРГАНИЗАЦИЮ бухгалтерского учета в организации и в зависимости от объема учетной работы может. а)учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером, б)ввести в штат должность бухгалтера, в)передать на договорных началах ведение бухгалтерского учета. г)вести бухгалтерский учет лично (ст.6 ФЗ "О бухгалтерском учете"). В ситуации описанной автором, гена и организовал бухгалтерский учет в организации - учредил бухгалтерскую службу во главе с главным бухгалтером, если я все правильно понимаю. Теперь главный бухгалтер ушла в декрет и гена решил все делать сам и возложил таки на себя обязанности главного бухгалтера. Таким образом, организация бухгалтерского учета в организации меняется. У меня возникает вопрос. Зачем тогда нужен главный бухгалтер организации, если гена все сам? Логично ИСКЛЮЧИТЬ эту должность из штатного расписания. НО! У нас же декретница. Нельзя! А еще у нас есть бухгалтерская службы, в которой как минимум один бухгалтер, на которого теперь тоже ложится ответсвенность за ведение бухгалтерского учета (подпункт бпункта 2 статьи 6 закона №129 ФЗ). Думаю, что не каждый работник на это согласится.

Получается, что в штатке остается должность главного бухгалтера, гена выполняет функции главного бухгалтера. А это совмещение должностей. Разве не так?

Жду Ваших комментариев. Может я действительно бюрократию развожу.

Получается, что в штатке остается должность главного бухгалтера, гена выполняет функции главного бухгалтера. А это совмещение должностей. Разве не так?

Получается, что в штатке остается должность главного бухгалтера, гена выполняет функции главного бухгалтера. А это совмещение должностей. Разве не так?

так, НО т.к. директор несет ответственность за организацию вцелом и за ведение бухучета в частности, то он сам может принимать решения кааким образом вести бухучет и сколько времени он будет вести его сам, а когда может нанять главного бухгалтера (или дождаться его выхода из отпуска, как в Вашей ситуации). не нужно ничего исключать из штатки (тем более у Вас декретчица). штатка - это продукт деятельности организации и никто не будет оспаривать нужность тех или иных должностей в ней. главное, чтобы штатка совпадала с реалиями в организации (были приказы об изменениях в штатке и должности работников совпадали с трудовыми договорами и записями в трудовых. )

также директор совершенно не обязан делать себе доплату за совмещение уже на основании того что он САМ несет ответственность за бухучет и его ведение по закону, независимо от того сдает ли отчетность сам или поручает это другому человеку (главбуху).

на самом деле, не очень понимаю Вашу обеспокоенность данным вопросом. у Вас будет какая-либо целенаправленная проверка? или Вы просто заморочились. )

нет, у Нас целенаправленной проверки не будет (очень надеюсь на это. ) :)

просто была очень похожая ситуация с той, которую описал автор, мы заморочились и сделали совмещение :) а из ваших пояснений выходит, что все проще и легче. вот и захотела уточнить. на будущее так сказать

спасибо за быстрый ответ!

Е.В. Орлова,

зам. генерального директора ЗАО "АСМ Аудит"

Во многих небольших организациях (если объем учетной работы позволяет) руководитель лично ведет бухгалтерский учет. Однако документально оформление таких функций руководителем организации далеко не всегда соответствует требованиям действующего трудового и бухгалтерского законодательства. Более того, в подобных ситуациях между кадровыми документами и бухгалтерскими документами, а также между разными взаимосвязанными кадровыми документами имеются определенные противоречия.

1. Требования к бухгалтерским документам

Подпункт "г" п. 2 ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон о бухгалтерском учете) допускает возможность ведения бухгалтерского учета лично руководителем организации.

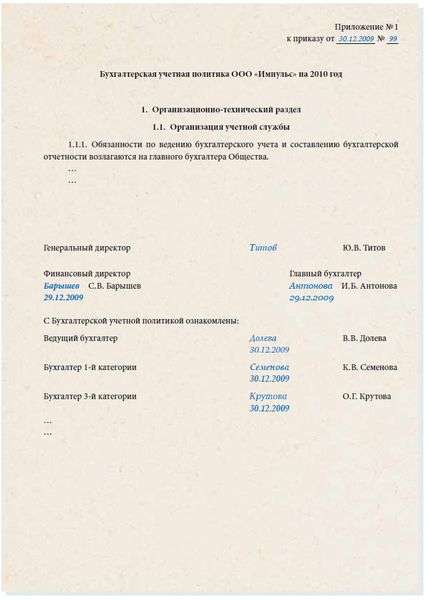

Поскольку порядок организации бухгалтерского учета является одним из элементов учетной политики, то данное обстоятельство должно быть зафиксировано в бухгалтерской учетной политике организации в соответствии с требованиями Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденного приказом Минфина России от 09.12.1998 N 60н.

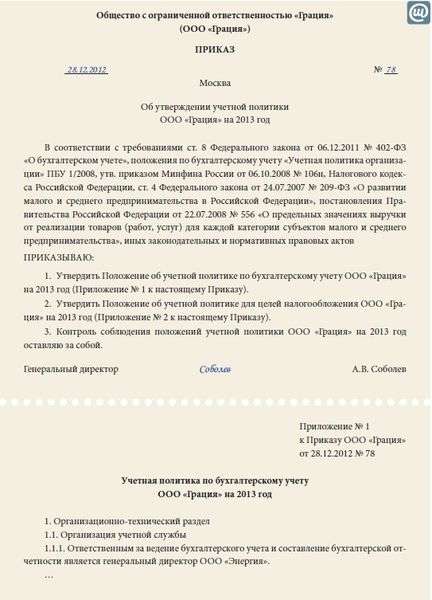

Форма такого приказа организацией разрабатывается самостоятельно исходя из действующей в ней системы делопроизводства.

Ниже в качестве примера приведен образец подобного приказа применительно к ситуации, при которой решение о том, что руководитель ведет учет лично, принятона дату утверждения учетной политики по бухгалтерскому учетуна очередной финансовый год.

Закрытое акционерное общество "Амато

1. Возложить с 09 января 2008 года обязанности по ведению бухгалтерского учета и составлению бухгалтерской отчетности на генерального директора Вишнева Андрея Юрьевича.

2. Контроль за исполнением настоящего Приказа оставляю за собой.

Пунктом 5 ст. 13 Закона о бухгалтерском учете и п. 17 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденного приказом Минфина России от 06.07.1999 N 43н, определено, что бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации*1 .

_____

*1 Проблем с подписанием налоговой отчетности применительно к рассматриваемой ситуации не имеется. В соответствии с Федеральным законом от 27.07.2006 N 137-ФЗ "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования", внесшим изменения в п. 5 ст. 80 Налогового кодекса Российской Федерации (НК РФ), начиная с 1 января 2007 года главный бухгалтер не обязан подписывать налоговую отчетность. С этой даты налоговые декларации подписывает представитель налогоплательщика, тем самым подтверждая достоверность и полноту указанных в ней сведений. Законным представителем организации является ее руководитель, действующий на основании учредительных документов (п. 1 ст. 27 НК РФ).

Соответственно бухгалтерская отчетность организации, в которой бухгалтерский учет ведется ее руководителем лично, подписывается только руководителем организации. Вторая подпись (подпись главного бухгалтера) в этом случае не проставляется. Поэтому копию приказа об учетной политике по бухгалтерскому учету, в котором предусмотрено возложение обязанностей главного бухгалтера на руководителя организации, рекомендуем представить в налоговую инспекцию.

В то же время напоминаем читателям журнала, что учетная политика не входит в состав сдаваемой в налоговые органы бухгалтерской и налоговой отчетности. Потребовать ее налоговые инспекторы могут только при проведении камеральных или выездных налоговых проверок. Поэтому представление этого документа в налоговую инспекцию вместе с бухгалтерской отчетностью за соответствующий финансовый год является делом добровольным. Применительно к рассматриваемой ситуации во избежание ненужных конфликтов и учитывая то обстоятельство, что учетная политика не является конфиденциальной информацией, все-таки целесообразно представлять ее в налоговую инспекцию в начале каждого финансового года.

Кроме того, копия приказа об учетной политике по бухгалтерскому учету на практике часто выдается организацией для своих покупателей и заказчиков. Это связано с тем, что при реализации продукции (работ, услуг), имущественных прав организация выставляет в адрес своих контрагентов счета-фактуры, которые должны быть подписаны руководителем организации и ее главным бухгалтером либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) согласно п. 6 ст. 169 НК РФ. Если руководитель организации ведет бухгалтерский учет лично, его подпись один раз проставляется на счете-фактуре (за руководителя). Подписи главного бухгалтера на счете-фактуре в соответствии с требованиями п. 6 ст. 169 НК РФ в этом случае не будет (постановление Президиума ВАС РФ от 09.07.2002 N 58/02, доведено до налоговых органов письмом МНС России от 02.09.2002 N ШС-6-14/1353).

В примере 1 рассмотрена ситуация, когда решение о том, что руководитель организации лично ведет бухгалтерский учет, принято на дату утверждения учетной политики по бухгалтерскому учету на очередной финансовый год.

Однако такое решение руководитель организации, руководствуясь соображениями финансовой экономии, нехваткой квалифицированных кадров и другими причинами, может принять в любое время начавшегося финансового года,когда учетная политика по бухгалтерскому учету уже утверждена.

В этом случае в соответствии с требованиями п. 16 ПБУ 1/98 должны быть оформлены дополнения в ранее принятую бухгалтерскую учетную политику в том же порядке, что и сама учетная политика, то есть приказом руководителя организации. Напомним читателям журнала, что согласно последнему абзацу п. 16 ПБУ 1/98 не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Закрытое акционерное общество "Амато"

На основании требований ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", п. 16 Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденного приказом Минфина России от 09.12.1998 N 60н, иных законодательных и нормативных актов, а также в соответствии с Уставом ЗАО "Амато"

1. Внести следующие дополнения в Учетную политику по бухгалтерскому учету ЗАО "Амато" на 2008 год:

- изложить п. 1.1.1 подраздела 1.1 "Организация учетной службы" Организационно-технического раздела Учетной политики по бухгалтерскому учету ЗАО "Амато" на 2008 год в следующей редакции:

"Обязанности по ведению бухгалтерского учета и составлению бухгалтерской отчетности начиная с 01 августа 2008 года возлагаются на генерального директора ЗАО "Амато".

2. Контроль за соблюдением положений Учетной политики по бухгалтерскому учету ЗАО "Амато" на 2008 год с учетом произведенных дополнений возлагаю на себя.

2. Требования к кадровым документам

В рассматриваемой ситуации руководитель организации лично выполняет функции главного бухгалтера, связанные с формированием учетной политики, ведением бухгалтерского учета, своевременным представлением полной и достоверной бухгалтерской отчетности. Как отмечено выше, такая возможность для руководителя прямо предусмотрена бухгалтерским законодательством (подпункт "г" п. 2 ст. 6 Закона о бухгалтерском учете).

2.1. Штатное расписание

Бытует мнение: если в организации ведется бухгалтерский учет, то должен быть и главный бухгалтер. Это справедливо далеко не ко всем случаям. Вводить в штатное расписание должность главного бухгалтера совсем не обязательно, если руководитель сам ведет бухгалтер-ский учет организации.

Действующим законодательством не преду-смотрено обязательное наличие в штате организации должности главного бухгалтера (как и должности рядового бухгалтера).

Согласно письму Роструда от 28.12.2006 N 2263-6-1, если руководитель организации лично ведет бухгалтерский учет, это должно быть отражено в приказе об учетной политике по бухгалтерскому учету. Введение в штатное расписание (унифицированная форма N Т-3)*1 должности главного бухгалтера в этом случае не требуется.

_____

*1 Здесь и далее ссылки на унифицированные формы первичных учетных документов по учету кадров, рабочего времени и расчетов с персоналом по оплате труда, утвержденные постановлением Госкомстата России от 05.01.2004 N 1.

В ходе аудиторской проверки было установлено, чтопакет документов, подтверждавших возложение функций по ведению бухгалтерского учета и составлению бухгалтерской отчетности на соответствующих должностных лиц ООО "Эстер", а также на привлеченного к этой работе стороннего специалиста, был оформлен неправильно.

Так, в 2007 году бухгалтерский учет и составление отчетности в ООО "Эстер" осуществлялись:

- за период с 01.01.2007 по 28.02.2007 - генеральным директором ООО "Эстер", возложившим на себя функ-ции главного бухгалтера в соответствии с приказом по ООО "Эстер" от 10.07.2006 N 5. Приказ о сложении функ-ций главного бухгалтера с генерального директора начиная с 01.03.2007 аудитору представлен не был;

- за период с 01.03.2007 по 10.09.2007 - Смирновой Ольгой Петровной по договору подряда б/н от 01.03.2007 (услуги по сдаче годовой отчетности и ведению бухгалтерии). Годовая бухгалтерская и налоговая отчетность за 2007 год, сданная 31.03.2008 (бухгалтерская отчетность), 28.03.2008 (налог на прибыль), 27.03.2008 (налог на имущество организаций), 23.03.2008 (единый социальный налог, Пенсионный фонд Российской Федерации), подписаны Смирновой О.П. Одновременно в представленных аудитору документах есть приказ по ООО "Эстер" от 28.02.2007 N 12 о назначении Смирновой О.П. с 01.03.2007 на должность главного бухгалтера с окладом согласно штатному расписанию (документ составлен в произвольной форме, что не соответствует требованиям п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете". При этом трудовой договор со Смирновой О.П. был заключен только 11.09.2007);

- за период с 11.09.2007 по 31.12.2007 - главным бухгалтером Смирновой О.П. по трудовому договору от 11.09.2007 N 25-к.

Решение генерального директора ООО "Эстер" о возложении на себя функций главного бухгалтера отражено в приказе по ООО "Эстер" от 10.07.2006 N 5 и не отражено в приказе от 31.12.2006 N 1-УП "О бухгалтерской учетной политике ООО “Эстер” на 2007 год". В приказе по ООО "Эстер" от 10.07.2006 N 5 (документ, составленный в произвольной форме) генеральным директором использована следующая формулировка: "В связис отсутствием в штатном расписании ООО "Эстер" должнос-ти главного бухгалтераведение бухгалтерского учета возлагаю на себя".

К материалам аудиторской проверки было представлено штатное расписание ООО "Эстер", действовавшее в 2007 году, в котором предусмотрена такая штатная единица, как главный бухгалтер. Таким образом, формулировка приказа по ООО "Эстер" от 10.07.2006 N 5 некорректна.

Кроме того, решение ООО "Эстер" о передаче функций по ведению бухгалтерского учета и составлению бухгалтерской отчетности на договорных началах бухгалтеру-специалисту не зафиксировано ни в приказе по ООО "Эстер" от 31.12.2006 N 1-УП "О бухгалтерской учетной политике ООО “Эстер” на 2007 год", ни в отдельном организационно-распорядительном документе по ООО "Эстер".

Напротив, в п. 3 приказа по ООО "Эстер" от 31.12.2006 N 1-УП "О бухгалтерской учетной политике ООО “Эстер” на 2007 год" прямо установлено, что ведение учета осуществляется главным бухгалтером, а не сторонним специалистом по гражданско-правовому договору и не генеральным директором.

Вышеприведенное некорректное и противоречивое оформление пакета взаимосвязанных документов по ведению бухгалтерского учета и составлению бухгалтерской отчетности лично генеральным директором ООО "Эстер" и привлеченным сторонним специалистом может привести к налоговым рискам, связанным с признанием для целей налогообложения прибыли стоимости услуг стороннего бухгалтера по гражданско-правовому договору за период с 01.03.2007 по 10.09.2007 и главного бухгалтера - за период с 11.09.2007 по 31.12.2007.

2.2. Совмещение или совместительство

Если должность главного бухгалтера в штатном расписании организации уже имеется, а руководитель приказом возложил на себя функции главного бухгалтера, то в этом случае возможно оформление трудовых отношений с использованием нижеследующих вариантов.

2.2.1. Вариант внутреннего совмещения

Трудовой кодекс Российской Федерации (ТК РФ) не содержит норм, запрещающих руководителю совмещать должности внутри организации.

Согласно ст. 60.2 ТК РФ совмещение профессий (должностей) - это выполнение работником наряду со своей основной работой, обусловленной трудовым договором, дополнительной работы по другой профессии (должности) и выполнение обязанностей временно отсутствующего работника без освобождения от своей основной работы в течение установленной законодательством продолжительности рабочего дня (рабочей смены).

Особенности совмещения профессий (должностей) ТК РФ не устанавливает.

На основании ст. 423 ТК РФ в части, не противоречащей настоящему Кодексу, продолжают действовать постановление Совмина СССР от 04.12.1981 N 1145 "О порядке и условиях совмещения профессий (должностей)" и инструкция ВЦСПС, Минфина СССР и Госкомтруда СССР от 14.05.1982 N 53-ВЛ "По применению постановления Совета Министров СССР от 4 декабря 1981 г. N 1145 “О порядке и условиях совмещения профессий (должностей)”".

Согласно подпункту "а" п. 15 постановления Совмина СССР от 04.12.1981 N 1145 данное постановление не распространяется на руководителей организаций. Однако в настоящее время это ограничение не применяется, так как Верховный Суд Российской Федерации определением от 25.03.2003 N КАС 03-90 признал недействующим указанный пункт постановления Совмина СССР в части, ограничивающей совместительство руководителей. Суд указал, что ограничение свободы труда, установленной Конституцией Российской Федерации и ТК РФ, возможно на основании федерального закона только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства. Таким образом, норма постановления Совмина СССР от 04.12.1981 N 1145, запрещающая совмещение должностей руководителям организаций, применению не подлежит.

При этом читателям журнала следует иметь в виду, что согласно ст. 276 ТК РФ руководитель организации не может входить в состав органов, осуществляющих функции надзора и контроля в данной организации (например, в ревизионную комиссию, службу охраны труда).

Таким образом, руководитель организации может совмещать несколько руководящих должностей в одной организации (в том числе лично вести бухгалтерский учет), если данные должности не относятся к должностям органов контроля и надзора данной организации.

Совмещение профессий (должностей) влечет изменение, во-первых, трудовой функции работника (в данном случае руководителя) путем ее дополнения или увеличения, а во-вторых, условий оплаты труда путем установления работнику доплаты за выполнение им дополнительной работы по другой профессии (должности) в порядке, определенном ст. 151 ТК РФ.

Из вышеприведенного следует, что внутреннее совмещение должности руководителя с должностью главного бухгалтера - это дополнительная работа за дополнительную плату. Значит, первоначальные обязательные условия трудового договора с руководителем организации о трудовой функции и об оплате труда на период, пока будет длиться внутреннее совмещение, изменятся. Согласно ст. 72 ТК РФ изменение определенных сторонами условий трудового договора может быть оформлено только письменным дополнительным соглашением к трудовому договору.

к трудовому договору от 25.03.2006 N 14/2006

Настоящим Соглашением, заключенным между Работодателем - ЗАО "Амато" в лице Председателя Совета директоров ЗАО "Амато" Золотова Виталия Николаевича, действующего на основании Решения внеочередного общего собрания акционеров ЗАО "Амато" (Протокол внеочередного общего собрания акционеров от 31.07.2008 N 4), и Работником - Вишневым Андреем Юрьевичем, Генеральным директором ЗАО "Амато", регулируется порядок осуществления Работником наряду со своей основной работой дополнительной работы по должности "главный бухгалтер" в порядке совмещения.

1. Работник осуществляет дополнительную работу по должности "главный бухгалтер" в полном объеме в соответствии с должностной инструкцией.

2. Дополнительная работа по должности "главный бухгалтер" выполняется Работником в рамках режима рабочего времени основной работы, предусмотренного Правилами внутреннего трудового распорядка ЗАО "Амато" и трудовым договором от 25.03.2006 N 14/2006.

3. За совмещение должностей Работнику устанавливается ежемесячная доплата в размере 30 000 (тридцать тысяч) рублей.

4. Настоящее Соглашение действует с 01.08.2008 по 31.12.2008 и может быть продлено на основании письменного соглашения Сторон.

5. Каждая Сторона имеет право досрочно отказаться от исполнения обязательств по настоящему Соглашению, предупредив об этом другую Сторону в письменной форме не позднее чем за три рабочих дня.

6. Реквизиты и подписи Сторон.

Вишнев Андрей Юрьевич

ул. Яблоневая, д. 15, стр. 4

бул. Весны, д. 57, корп. 2, кв. 23

паспорт 45 00 123456

в ЗАО "Международный Московский

выдан ОВД "Ветрово"

дата выдачи 12.03.1999

корр. счет 30101810000000123456

Copyright © 1996-2015 Налоговый вестник

Частичное или полное воспроизведение в любом виде допускается только с письменного разрешения редакции. Не является публичной офертой. Уточняйте наличие в издательстве. Информация 18+

Все логотипы являются зарегистрированными товарными знаками. Все права защищены.

©1996-2016 ИД "Налоговый вестник".

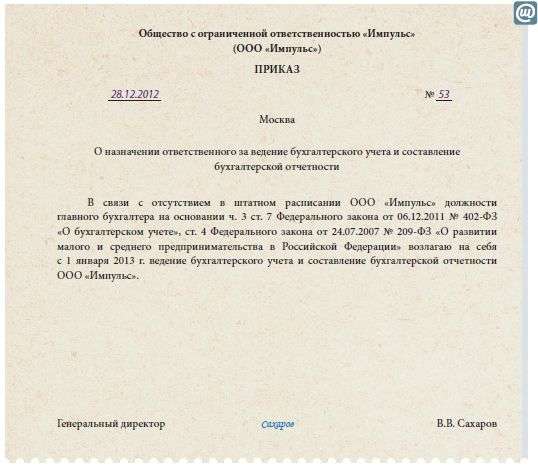

По общему правилу бухучет в компаниях ведет главный бухгалтер. Но руководители малых компаний вправе вести бухучет лично. Для этого надо составить приказ о возложении обязанностей главного бухгалтера на директора. Образец и бланк такого приказа смотрите в статье.

По действующему законодательству лишь руководитель кредитной организации обязан возложить ведение бухучета на главного бухгалтера. Об этом говорится в статьях 6,7 Федерального закона от 06.12. 2011 № 402-ФЗ. Директора малых компаний, у которых годовая выручка менее 400 млн рублей, вправе вести учет самостоятельно (п. 3 ст. 7 закона № 402-ФЗ). На нашем сайте можно посмотреть, кто относится к субъектам малого предпринимательства в 2015 году . Но если директор малой компании берет на себя обязанности по ведению бухучета, надо составить соответствующий приказ. Ниже мы показали, как оформить приказ о возложении обязанностей главного бухгалтера на директора .

Приказ о возложении обязанностей главного бухгалтера на директора. ОбразецЗАО «Альфа»

ИНН 7708123456, КПП 770801001, ОКПО 98756423

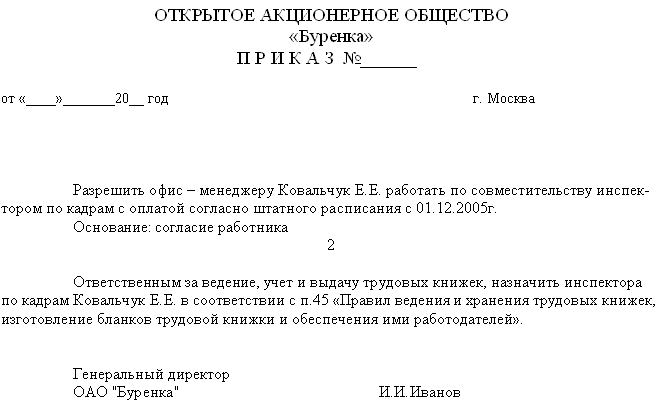

Внутреннее совместительство и совмещение: сходства и различия

Предположим, компании потребовалось заместить отсутствующего работника. Проще всего привлечь к этому уже знакомого сотрудника. Что лучше оформить: совмещение должностей или внутреннее совместительство? Как предоставить отпуск совместителю? Как считать пособия? Об этом читайте в статье, которую подготовили наши коллеги из журнала «Зарплата».

Временное отсутствие сотрудника в связи с длительной болезнью, командировкой, декретным отпуском (другими случаями, когда за ним сохраняется рабочее место) может негативно сказаться на производственном процессе. Если дата выхода отсутствующего не ясна, целесообразнее не брать временную замену, а перераспределить обязанности между коллегами. Рассмотрим два варианта такого перераспределения:

1) совмещение профессий (должностей);

2) внутреннее совместительство.

Какой из названных способов для кого предпочтительнее, сразу ответить нельзя. Прояснить ситуацию мы сможем, если разберемся, чем же они сходны и чем отличаются. Для начала отметим характерные особенности каждого варианта.

Совмещение профессий (должностей)

Согласно статье 60.2 Трудового кодекса совмещением признается выполнение дополнительной работы по другой профессии (должности) в течение установленной продолжительности рабочего дня (смены) наряду с работой, определенной трудовым договором.

Документальное оформление совмещения

Локальные нормативные акты. Порядок совмещения профессий (должностей), определения размеров доплат (их диапазон) прописывают в коллективном договоре или положении об оплате труда.

Служебная записка. Решение организовать замену отсутствующего работника, как правило, принимает руководитель подразделения. После устного согласования всех нюансов с работником он оформляет служебную записку на имя руководителя организации. Если тот не возражает, кадровая служба готовит ряд документов.

Дополнительное соглашение. Выполнение дополнительной работы — это изменение условий трудового договора. Если возможность увеличения нагрузки в нем не была оговорена ранее, необходимо составить дополнительное соглашение (ст. 72 ТК РФ).

Приказ о совмещении. На основании заключенного дополнительного соглашения к трудовому договору оформляют приказ.

Трудовая книжка. Запись о совмещении профессий в трудовую книжку не вносится. Это не предусмотрено ни Правилами ведения и хранения трудовых книжек, утвержденными постановлением Правительства РФ от 16.04.2003 № 225, ни Инструкцией по заполнению трудовых книжек, утвержденной постановлением Минтруда России от 10.10.2003 № 69.

Табель. Табельный номер у сотрудника, совмещающего работу по двум профессиям, не меняется, дополнительный номер ему не присваивается. В табеле проставляются отметки только о работе по основной должности.

Права и обязанности работника при внутреннем совмещении

Согласие. Внутреннее совмещение допускается только при наличии письменного согласия работника. Подписав дополнительное соглашение, работник дает свое согласие совмещать профессии.

Испытательный срок. Работник уже заключил трудовой договор, возможно, у него был испытательный срок, поэтому о новом испытании не может быть и речи.

Прекращение совмещения. Совмещение прекращается с истечением срока действия дополнительного соглашения. Работник вправе досрочно отказаться от выполнения дополнительной работы, а работодатель — досрочно отменить поручение о ее выполнении. Для этого необходимо письменно предупредить другую сторону не позднее чем за три рабочих дня (ч. 4 ст. 60.2 ТК РФ).

Доплата. За совмещение профессий сотрудник должен получать доплату. Как правило, она устанавливается в виде процента от оклада по совмещаемой должности (возможны иные варианты).

Отпуск. Ежегодный оплачиваемый отпуск предоставляется по месту основной службы (работы) сотрудника. На время отпуска работник освобождается от выполнения обязанностей как по основной, так и по совмещаемой должности. По совмещаемой должности отпуск отдельно не оформляется.

Отпускные. Если в расчетном периоде работник получал доплату за совмещение, она учитывается при расчете отпускных.

Пособия. Доплаты, начисленные по совмещаемой должности, учитываются при расчете пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком.

Необходима квалификация. Сотрудник должен обладать навыками работы по совмещаемой профессии, соответствующей квалификацией. Поэтому, как правило, совмещение оформляют по родственным должностям или профессиям, не требующим специальной подготовки.

Успеть за восемь часов. Совмещение предполагает исполнение обязанностей и по основной, и по совмещаемой профессии (должности) в течение одного рабочего дня (смены), без использования дополнительного времени за пределами установленных норм.

Совместительство — выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время (ст. 60.1 и ст. 282 ТК РФ).

Документальное оформление совместительства

На совместителя нужно оформить такой же комплект документов, как и на основного работника.

Заявление работника. Работник организации, который желает стать внутренним совместителем, подает работодателю соответствующее заявление. Обратите внимание: инициатива в данном случае исходит от работника. Работодатель может принять своего сотрудника на работу по совместительству, если:

— у сотрудника есть надлежащее образование или опыт работы;

— на него не распространяются ограниченияустановленные для работы по совместительству.

Напомним, что не допускается работа по совместительству лиц:

— в возрасте до 18 лет (ч. 5 ст. 282 ТК РФ);

— занятых на тяжелых работах, работах с вредными и (или) опасными условиями труда, если основная работа связана с такими же условиями (ч. 5 ст. 282 ТК РФ);

— труд которых непосредственно связан с управлением транспортными средствами или управлением движением транспортных средств (водителей, машинистов, диспетчеров и др.), если работа по совместительству также непосредственно связана с управлением транспортными средствами или управлением их движением (ч. 1 ст. 329 ТК РФ).

Кроме того, не могут работать по совместительству:

— члены Совета директоров Центрального банка (ст. 19 Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»);

— члены Правительства РФ (ст. 11 Федерального конституционного закона от 17.12.97 № 2-ФКЗ «О Правительстве Российской Федерации»);

— гражданские служащие (ст. 17 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации»);

— прокурорские работники (ст. 4 Федерального закона от 17.01.92 № 2202-1 «О прокуратуре Российской Федерации»);

— судьи (ст. 3 Закона РФ от 26.06.92 № 3132-1 «О статусе судей в Российской Федерации»).

Трудовой договор. Работник и работодатель заключают отдельный трудовой договор, в котором в соответствии с частью 4 статьи 282 Трудового кодекса обязательно указывают, что работа является совместительством.

Трудовой договор на работу по совместительству может быть заключен на неопределенный срок или на время отсутствия другого сотрудника организации. Во втором случае с ним следует заключать срочный трудовой договор (ч. 2 ст. 59 ТК РФ).

Договор о материальной ответственности. Если внутренний совместитель принимается на работу по непосредственному обслуживанию или использованию денежных, товарных ценностей или иного имущества, с ним необходимо заключить договор о полной индивидуальной (коллективной, бригадной) материальной ответственности (ч. 1 ст. 244 ТК РФ).

Приказ о совместительстве. На основании трудового договора оформляется приказ о приеме на работу по унифицированной форме № Т-1, утвержденной постановлением Госкомстата России от 05.01.2004 № 1. В графе «Условия приема на работу» нужно указать, что сотрудник принимается на работу по совместительству.

Запись в трудовую книжку. Запись о работе по совместительству вносится в трудовую книжку по основному месту работы по желанию работника (ч. 5 ст. 66 ТК РФ и п. 3.1 Инструкции по заполнению трудовых книжек).

Табель. Внутреннему совместителю присваивается отдельный табельный номер. У него будет два табельных номера (один — по основной должности, второй — по совместительству). В табеле учета рабочего времени отметки об отработанных часах делаются в двух строчках: по основной работе и по совместительству.

Права и обязанности работника при внутреннем совместительстве

Поскольку внутреннее совместительство требует заключения трудового договора, на него распространяются обычные условия работы по трудовому договору, но с учетом некоторых нюансов.

Испытательный срок. При трудоустройстве на работу на условиях совместительства работнику может быть предложена другая, не родственная должность (профессия). Поэтому стороны трудового договора вправе убедиться, что работник соответствует возложенным на него обязанностям и работа ему подходит. В трудовом договоре может быть предусмотрен испытательный срок (ч. 1 ст. 70 ТК РФ).

Время работы. По договоренности с работодателем сотрудник может выполнять другую работу до или после своего рабочего дня, в дни, которые являются выходными по основной должности.

Продолжительность работы. В целом за месяц продолжительность работы по совместительству не должна превышать половины месячной нормы рабочего времени, установленной для соответствующей категории работников (ч. 1 ст. 284 ТК РФ).

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ч. 2 ст. 91 ТК РФ). При восьмичасовом рабочем дне и пятидневной рабочей неделе совместитель вправе работать не более 20 часов в неделю. Распределение этого времени производится по усмотрению сторон при соблюдении нормы статьи 110 ТК РФ о еженедельном отдыхе не менее 42 часов подряд.

Если стороны договорились о равномерном распределении нагрузки в течение пяти дней в неделю, продолжительность работы в течение одного дня не должна превышать четырех часов.

Оплата. За выполнение работы по дополнительному трудовому договору сотрудник должен получать оплату. Она может быть установлена либо в виде оклада, вознаграждения, фиксированной величины, либо в виде сдельных расценок за единицу продукции.

Отпуск. Если работник работает в одной организации по двум трудовым договорам, ему должен быть предоставлен ежегодный отпуск по обеим должностям. При этом совместителям ежегодный отпуск должен предоставляться одновременно с отпуском по основному месту работы. Если совместитель не отработал полгода, отпуск ему необходимо предоставить авансом (ч. 1 ст. 286 ТК РФ).

Совместитель имеет право на отпуск продолжительностью 28 календарных дней независимо от величины занимаемой им ставки. Если продолжительность отпуска по основному месту больше, чем по совместительству, по заявлению работника ему должен быть предоставлен отпуск за свой счет.

Отпускные. За время нахождения в каждом из отпусков по каждому месту работы работнику начисляются отпускные (ч. 2 ст. 287 ТК РФ).

Пособия. В данном случае, в отличие от двух отпусков, рассчитывается одно пособие по одному страховому случаю, ставшему причиной временной нетрудоспособности сотрудника, занимающего две должности. При расчете пособия учитываются все выплаты, начисленные в расчетном периоде и облагаемые страховыми взносами (ч. 2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Статья подготовлена по материалам

наших коллег из журнала «Зарплата»

А в штатном расписании должность главного бухгалтера очень нужна?

Re: Приказ о назначении ответственного за ведение бух и налог. учетов

Спасибо большое за ответ.

Главный бухгалтер всегда был. Но не давно уволился и пока место его свободно.

В настоящее время в организации работает только один человек по трудовому договору - генеральный директор.

Выходит,что генеральный директор сам себе пишет заявление и сам с собой заключает трудовой договор ,не зависимо от того, внутреннее совместительство (Работник организации, который желает стать внутренним совместителем, подает работодателю соответствующее заявление)

это или

внутренне совмещение (Внутреннее совмещение допускается только при наличии письменного согласия работника. Подписав дополнительное соглашение, работник дает свое согласие совмещать профессии. )?