Рейтинг: 4.0/5.0 (1888 проголосовавших)

Рейтинг: 4.0/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

Заявление состоит из двух частей, верхнюю часть (до черты) заполняет налогоплательщик, вторую (нижнюю) - налоговый орган. Первый экземпляр остается в налоговом органе страны импортера, второй и третий экземпляры с отметкой налогового органа возвращаются налогоплательщику-импортеру. Третий экземпляр направляется налогоплательщиком-импортером налогоплательщику-поставщику.

В строках "продавец"/"покупатель" для налогоплательщиков, зарегистрированных в Республике Беларусь, отражается УНП, для налогоплательщиков, зарегистрированных в Российской Федерации, - ИНН и КПП. Для налогоплательщиков, не зарегистрированных в этих государствах, УНП или ИНН и КПП отражаются при их наличии.

В строке "N контракта (договора)" и "дата контракта (договора)", а также "N спецификации" и "дата спецификации" (при ее наличии) заполняются соответствующие реквизиты из контракта (договора), спецификации.

В графе 1 отражается наименование ввозимого товара. В случаях необходимости отражения большого перечня товаров допускается вместо перечня наименований конкретных товаров отражение общего вида этих товаров (например, мебель вместо столы письменные, кровати, парикмахерские кресла) в одной строке заявления и отражение по соответствующим графам этой строки заявления сведений по всем товарам, отнесенным к указанному виду товаров. В отношении товаров, по которым согласно законодательству применяется ставка налога на добавленную стоимость в размере 10 процентов, указанное допускается только в случае, если товары имеют одинаковый код ТН ВЭД.

В графе 2 код ТН ВЭД отражается в обязательном порядке по товарам, по которым согласно законодательству применяется ставка налога на добавленную стоимость в размере 10 процентов.

В графе 3 отражается единица измерения товара.

В графе 4 отражается количество в единицах измерения, предусмотренных в графе 3.

В графе 5 отражается код валюты на основании товаросопроводительных документов (счетов-фактур).

В графе 6 отражается стоимость товара из товаросопроводительных документов (счетов-фактур).

При ввозе товаров, вывезенных из одного государства одной Стороны для переработки в государстве другой Стороны, в графе 6 отражается стоимость работ (услуг) по переработке товаров. При ввозе товаров, изготовленных в результате выполнения работ (оказания услуг), в графе 6 отражается стоимость работ (услуг) по изготовлению этих товаров.

В графе 7 отражаются принимаемые для определения налоговой базы дополнительные расходы. Сумма расходов отражается на дату принятия товара на учет в валюте, применяемой для заполнения графы "Налоговая база". К таким расходам относятся:

а) расходы по доставке товара, в том числе расходы на транспортировку, погрузку, выгрузку, перегрузку, перевалку и экспедирование товаров;

б) страховая сумма;

в) стоимость контейнеров и (или) другой многооборотной тары, не подлежащей возврату, если они рассматриваются как единое целое с оцениваемыми товарами:

г) стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке.

В графе 8 отражаются серия, номер и дата товаротранспортного документа с отражением по видам товаров.

В графе 9 при перемещении товаров из Российской Федерации отражаются номер и дата счета-фактуры.

В графе 10 отражается дата принятия налогоплательщиком на учет ввезенного товара на основании товаросопроводительных документов, счетов-фактур.

В графах 11 - 12 налоговая база определяется путем суммирования графы "Стоимость товара" и графы "Расходы, принимаемые для определения налоговой базы". Если действующим законодательством предусмотрена льгота по косвенным налогам при ввозе товаров, в графах 11 - 12 проставляется прочерк.

В графах 13 - 14 отражается ставка налога. Если законодательством предусмотрена льгота по косвенным налогам при ввозе товаров, в графах отражается слово "льгота". В графе 14 ставки акцизов отражаются в абсолютных величинах либо в процентах (в зависимости от установленных национальным законодательством).

В графах 15 - 16 отражается сумма уплаченных налогов. Если законодательством предусмотрена льгота по косвенным налогом при ввозе товаров, в графах проставляется прочерк.

Налоговый орган в течение десяти рабочих дней производит отметку в случае уплаты налогоплательщиком в полном объеме косвенных налогов и соответствия сведений, указанных налогоплательщиком в заявлении, требованиям, предъявляемым п. 2 и п. 6 Раздела 1 Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Республикой Беларусь и Российской Федерации.

Вы нашли то что искали?

Приложение N 1 к Порядку заполнения налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при ввозе товаров на территорию Российской Федерации с территории Республики Беларусь, утвержденному Приказом Министерства финансов Российской Федерации от 27.11.2006 N 153н,

Заявление состоит из двух частей, верхнюю часть (до черты) заполняет налогоплательщик, вторую (нижнюю) - налоговый орган. Первый экземпляр остается в налоговом органе страны импортера, второй и третий экземпляры с отметкой налогового органа возвращаются налогоплательщику-импортеру. Третий экземпляр направляется налогоплательщиком-импортером налогоплательщику-поставщику.

В строках "продавец"/"покупатель" для налогоплательщиков, зарегистрированных в Республике Беларусь, отражается УНП, для налогоплательщиков, зарегистрированных в Российской Федерации, - ИНН и КПП. Для налогоплательщиков, не зарегистрированных в этих государствах, УНП или ИНН и КПП отражаются при их наличии.

В строке "N контракта (договора)" и "дата контракта (договора)", а также "N спецификации" и "дата спецификации" (при ее наличии) заполняются соответствующие реквизиты из контракта (договора), спецификации.

В графе 1 отражается наименование ввозимого товара. В случаях необходимости отражения большого перечня товаров допускается вместо перечня наименований конкретных товаров отражение общего вида этих товаров (например, мебель вместо столы письменные, кровати, парикмахерские кресла) в одной строке заявления и отражение по соответствующим графам этой строки заявления сведений по всем товарам, отнесенным к указанному виду товаров. В отношении товаров, по которым согласно законодательству применяется ставка налога на добавленную стоимость в размере 10 процентов, указанное допускается только в случае, если товары имеют одинаковый код ТН ВЭД.

В графе 2 код ТН ВЭД отражается в обязательном порядке по товарам, по которым согласно законодательству применяется ставка налога на добавленную стоимость в размере 10 процентов.

В графе 3 отражается единица измерения товара.

В графе 4 отражается количество в единицах измерения, предусмотренных в графе 3.

В графе 5 отражается код валюты на основании товаросопроводительных документов (счетов-фактур).

В графе 6 отражается стоимость товара из товаросопроводительных документов (счетов-фактур).

При ввозе товаров, вывезенных из одного государства одной Стороны для переработки в государстве другой Стороны, в графе 6 отражается стоимость работ (услуг) по переработке товаров. При ввозе товаров, изготовленных в результате выполнения работ (оказания услуг), в графе 6 отражается стоимость работ (услуг) по изготовлению этих товаров.

В графе 7 отражаются принимаемые для определения налоговой базы дополнительные расходы. Сумма расходов отражается на дату принятия товара на учет в валюте, применяемой для заполнения графы "Налоговая база". К таким расходам относятся:

а) расходы по доставке товара, в том числе расходы на транспортировку, погрузку, выгрузку, перегрузку, перевалку и экспедирование товаров;

б) страховая сумма;

в) стоимость контейнеров и (или) другой многооборотной тары, не подлежащей возврату, если они рассматриваются как единое целое с оцениваемыми товарами:

г) стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке.

В графе 8 отражаются серия, номер и дата товаротранспортного документа с отражением по видам товаров.

В графе 9 при перемещении товаров из Российской Федерации отражаются номер и дата счета-фактуры.

В графе 10 отражается дата принятия налогоплательщиком на учет ввезенного товара на основании товаросопроводительных документов, счетов-фактур.

В графах 11 - 12 налоговая база определяется путем суммирования графы "Стоимость товара" и графы "Расходы, принимаемые для определения налоговой базы". Если действующим законодательством предусмотрена льгота по косвенным налогам при ввозе товаров, в графах 11 - 12 проставляется прочерк.

В графах 13 - 14 отражается ставка налога. Если законодательством предусмотрена льгота по косвенным налогам при ввозе товаров, в графах отражается слово "льгота". В графе 14 ставки акцизов отражаются в абсолютных величинах либо в процентах (в зависимости от установленных национальным законодательством).

В графах 15 - 16 отражается сумма уплаченных налогов. Если законодательством предусмотрена льгота по косвенным налогом при ввозе товаров, в графах проставляется прочерк.

Налоговый орган в течение десяти рабочих дней производит отметку в случае уплаты налогоплательщиком в полном объеме косвенных налогов и соответствия сведений, указанных налогоплательщиком в заявлении, требованиям, предъявляемым п. 2 и п. 6 Раздела 1 Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Республикой Беларусь и Российской Федерации.

Подборка наиболее важных документов по запросу Порядок заполнения заявления о ввозе товаров и уплате косвенных налогов (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Порядок заполнения заявления о ввозе товаров и уплате косвенных налоговПротокол от 11.12.2009

(ред. от 31.12.2014)

"Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов" Приложение 2

Типовая ситуация: Как заполнить заявление о ввозе товаров и уплате косвенных налогов при импорте из Белоруссии и Казахстана?

(Издательство "Главная книга", 2016)

Статья: Заявление о ввозе товаров и уплате косвенных налогов: порядок заполнения и представления налоговому органу

(Фирфарова Н.В.)

("Пищевая промышленность: бухгалтерский учет и налогообложение", 2015, N 7) "Пищевая промышленность: бухгалтерский учет и налогообложение", 2015, N 7

Форма: Заявление о ввозе товаров и уплате косвенных налогов (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

ПРОТОКОЛ от 11-12-2009 ОБ ОБМЕНЕ ИНФОРМАЦИЕЙ В ЭЛЕКТРОННОМ ВИДЕ МЕЖДУ НАЛОГОВЫМИ ОРГАНАМИ ГОСУДАРСТВ - ЧЛЕНОВ ТАМОЖЕННОГО СОЮЗА. Актуально в 2016 году

Приложение 2. ПРАВИЛА ЗАПОЛНЕНИЯ ЗАЯВЛЕНИЯ О ВВОЗЕ ТОВАРОВ И УПЛАТЕ КОСВЕННЫХ НАЛОГОВ1. Заявление представляется налогоплательщиком (плательщиком) (далее - налогоплательщик) в налоговый орган по месту постановки на учет на бумажном носителе в четырех экземплярах и в электронном виде.

Один экземпляр Заявления остается в налоговом органе, три экземпляра возвращаются налогоплательщику с отметкой налогового органа, подтверждающей уплату косвенных налогов в полном объеме (освобождение от обложения налогом на добавленную стоимость (далее - НДС) и (или) акцизов или иной порядок уплаты в отношении товаров, которые в соответствии с законодательством государства - члена таможенного союза ввезены на территорию этого государства без уплаты косвенных налогов). Два экземпляра Заявления с отметкой налогового органа подлежат направлению налогоплательщиком налогоплательщику государства - члена таможенного союза, с территории которого вывезены товары, реализованные со ставкой НДС в размере 0 процентов (освобождением по акцизам).

2. Заявление состоит из трех разделов и приложения к нему.

Первый и третий разделы Заявления и приложение к нему заполняет налогоплательщик, второй раздел - налоговый орган.

В строках "Продавец/Покупатель" Заявления указываются:

для налогоплательщиков Республики Беларусь - УНП (учетный номер плательщика), для налогоплательщиков Республики Казахстан - РНН (регистрационный номер налогоплательщика) либо БИН (бизнес-идентификационный номер) либо ИИН (индивидуальный идентификационный номер), для налогоплательщиков Российской Федерации - ИНН/КПП (идентификационный номер налогоплательщика/код причины постановки на учет);

наименование юридического лица или фамилия, имя, отчество индивидуального предпринимателя;

код страны, адрес местонахождения (места жительства) юридического лица (индивидуального предпринимателя).

В случае заключения договора (контракта) лизинга в соответствующей ячейке проставляется отметка "X".

В случае заключения договора (контракта) на переработку давальческого сырья в соответствующей ячейке проставляется отметка "X".

При заполнении Заявления помимо сведений из соответствующих договоров (контрактов) используются также сведения из информационных сообщений.

На каждом листе Заявления налогоплательщик указывает номер и дату заполнения Заявления.

Заявление подписывается руководителем организации или ее представителем и главным бухгалтером или индивидуальным предпринимателем. Полномочия представителя должны быть подтверждены в порядке, установленном законодательством государства - члена таможенного союза.

3. Заполнение Раздела 1.

Продавец (строка 01) - лицо, заключившее договор (контракт) с Покупателем, указанным в строке 02, или с комиссионером, поверенным либо агентом, действующим в интересах Покупателя.

Покупатель (строка 02) - лицо, приобретающее товары и представляющее Заявление в налоговый орган по месту постановки на учет.

Раздел 1 заполняется Покупателем товаров (комиссионером, поверенным либо агентом, если законодательством государства - члена таможенного союза предусмотрена уплата этими лицами косвенных налогов при ввозе товаров на территорию одного государства - члена таможенного союза с территории другого государства - члена таможенного союза).

В строке 05 указываются реквизиты договора (контракта) (номер и дата договора (контракта), номера и даты спецификаций), заключенного между Продавцом и Покупателем.

При приобретении товаров через комиссионера, поверенного либо агента по договору (контракту) комиссии, договору (контракту) поручения либо агентскому договору (контракту), если законодательством государства - члена таможенного союза не предусмотрена уплата указанными лицами косвенных налогов при ввозе товаров на территорию одного государства - члена таможенного союза с территории другого государства - члена таможенного союза:

а) в строке 01 "Продавец" указывается лицо, реализующее товары лицу, являющемуся комиссионером, поверенным либо агентом по договору (контракту) с Покупателем;

б) в строке 02 "Покупатель" указывается лицо, являющееся комитентом, доверителем либо принципалом по договору (контракту) с комиссионером, поверенным либо агентом, названным в подпункте "а" настоящего пункта;

в) в строке 05 отражаются реквизиты договора (контракта) между Покупателем, указанным в подпункте "б" настоящего пункта, и комиссионером, поверенным либо агентом;

г) в строке 06 отражается, в том числе, полное наименование организации (Ф.И.О. индивидуального предпринимателя), являющейся (являющегося) комиссионером, поверенным либо агентом по договору (контракту), указанному в подпункте "д";

д) в строке 07 отражаются реквизиты договора (контракта) между комиссионером, поверенным либо агентом, указанным в подпункте "в" настоящего пункта, и Продавцом, указанным в подпункте "а" настоящего пункта.

В случае ввоза налогоплательщиком государства - члена таможенного союза на территорию данного государства - члена таможенного союза товаров, являющихся продуктом переработки давальческого сырья, приобретенного на территории другого государства - члена таможенного союза и переработанного на территории третьего государства - члена таможенного союза, заполняется 2 (два) Заявления, при этом:

при заполнении граф Заявления, направляемого Продавцу товаров (давальческого сырья), в графах 2 и 6 таблицы указываются соответственно наименование и стоимость давальческого сырья;

при заполнении граф Заявления, направляемого Продавцу работ по переработке давальческого сырья, в графах 2 и 6 таблицы указываются соответственно наименование товара, являющегося продуктом переработки, и стоимость работ по переработке давальческого сырья.

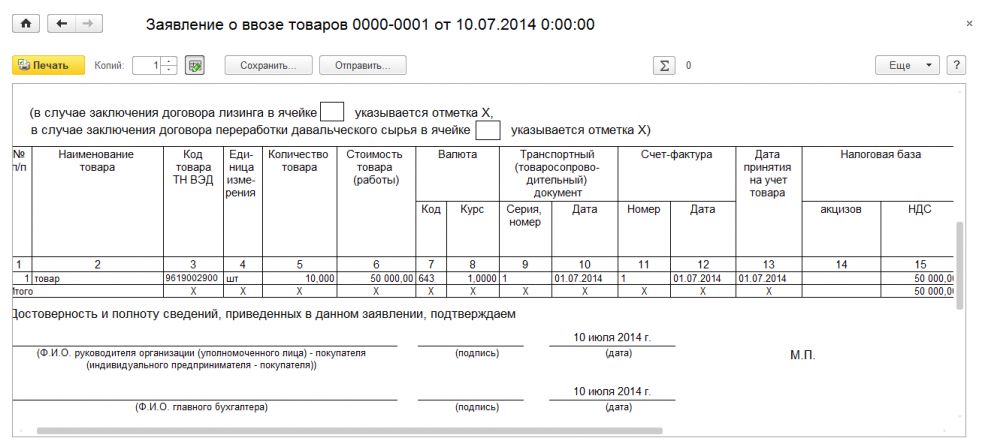

Для определения сумм косвенных налогов при импорте товаров налогоплательщиком заполняется таблица, в которой указываются:

в графе 2 - наименование товара на основании счета-фактуры или транспортных (товаросопроводительных) документов. В случае необходимости отражения большого количества товаров допускается вместо перечня наименований конкретных товаров отражение общего вида этих товаров (например, мебель вместо столы письменные, кровати, кресла) в одной строке Заявления и отражение по соответствующим графам этой строки Заявления сведений по всем товарам, отнесенным к указанному виду товаров;

в графе 3 - код товара (10 знаков) по Товарной номенклатуре внешнеэкономической деятельности таможенного союза по подакцизным товарам и в случае применения пониженной ставки НДС по отдельным категориям товаров, а также в иных случаях, предусмотренных законодательством государства - члена таможенного союза;

в графе 4 - единица измерения количества товара, указанная в счете-фактуре или транспортном (товаросопроводительном) документе;

в графе 5 - количество товара в единицах измерения, указанных в графе 4;

в графах 6 и 7 - стоимость товара (работы) и код валюты на основании сведений из счета-фактуры или транспортных (товаросопроводительных) документов;

в графе 8 - установленный центральным (национальным) банком государства - члена таможенного союза курс национальной валюты к валюте, указанной в счете-фактуре или транспортном (товаросопроводительном) документе, на дату принятия на учет товаров;

в графе 9 - серия, номер транспортных (товаросопроводительных) документов;

в графе 10 - дата транспортных (товаросопроводительных) документов;

в графе 11 - номер счета-фактуры;

в графе 12 - дата счета-фактуры;

в графе 13 - дата принятия налогоплательщиком товара на учет;

в графе 14 - налоговая база по подакцизным товарам в национальной валюте лица, заполнившего Заявление. Налоговая база по подакцизным товарам, на которые установлены адвалорные ставки акцизов, рассчитывается как произведение показателей граф 6 и 8. По подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов, налоговая база указывается исходя из объема импортируемого товара в натуральном выражении и равна показателю графы 5. По подакцизным товарам, по которым акцизы взимаются иным уполномоченным органом, сумма акцизов, уплаченная в бюджет государства - члена таможенного союза, указывается в графе 19. При этом в графах 14, 16 и 17 проставляется прочерк;

в графе 15 - налоговая база по НДС в национальной валюте лица, заполнившего Заявление. Налоговая база рассчитывается как произведение показателей граф 6 и 8. По подакцизным товарам налоговая база по НДС определяется с учетом суммы акцизов, указанной в графе 19;

в случае, если это предусмотрено законодательством государства - члена таможенного союза, налоговая база в графе 15 рассчитывается с учетом сумм расходов, предусмотренных в законодательстве, регулирующем принципы определения цены в целях налогообложения;

в графах 16, 17 и 18 - налоговые ставки по акцизам и НДС, установленные законодательством государства - члена таможенного союза. Если законодательством предусмотрено освобождение товаров при их ввозе на территорию государства - члена таможенного союза от обложения НДС и (или) акцизов, в графах проставляется слово "льгота". По подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов, в графе 16 указывается ставка акцизов, пересчитанная в национальной валюте по курсу валюты, указанному в графе 8. По подакцизным товарам, на которые установлены адвалорные ставки налога, в графе 17 указывается ставка в процентах;

в графе 19 - сумма акцизов, рассчитанная Покупателем товаров исходя из применяемых налоговых ставок, указанных в графе 16 (в случае применения твердой (специфической) ставки) либо в графе 17 (в случае применения адвалорной ставки) к налоговой базе, указанной в графе 14;

в графе 20 - сумма НДС, рассчитанная исходя из применяемых налоговых ставок, указанных в графе 18, к налоговой базе, указанной в графе 15.

Если транспортный (товаросопроводительный) документ, подтверждающий перемещение товаров с территории одного государства - члена таможенного союза на территорию другого государства - члена таможенного союза, имеет итоговую строку, допускается перенесение в одну строку Заявления сведений итоговой строки транспортного (товаросопроводительного) документа с указанием общего наименования аналогичных друг другу ввозимых товаров.

Если в транспортном (товаросопроводительном) документе указаны подакцизные товары либо приведены показатели, относящиеся к товарам, облагаемым косвенными налогами по различным ставкам или имеющим различные единицы измерения, то в Заявление переносятся все наименования товаров (каждая позиция) из транспортного (товаросопроводительного) документа.

Если транспортный (товаросопроводительный) документ, в котором отражено несколько аналогичных друг другу товаров, не имеет итоговой строки, то показатели, отраженные в каждой из строк транспортного (товаросопроводительного) документа, переносятся в Заявление. При этом в графах 9 и 10 Заявления указываются сведения одного и того же транспортного (товаросопроводительного) документа.

Если в счете-фактуре перечислены товары, которые указаны в нескольких транспортных (товаросопроводительных) документах, то в Заявление переносятся позиции из каждого транспортного (товаросопроводительного) документа с учетом требований, изложенных выше. При этом в графах 11 и 12 Заявления повторяются данные такого счета-фактуры.

4. Третий раздел Заявления заполняется в следующих случаях:

если обороты (операции) по реализации товаров Продавцом, указанным в разделе 1 Заявления, Покупателю, указанному в разделе 1 Заявления, не являются объектом обложения косвенными налогами в соответствии с законодательством государства - члена таможенного союза - Продавца, так как местом реализации таких товаров не признается территория государства - члена таможенного союза - Продавца. При этом в строке 08 "Продавец (комитент, доверитель, принципал)" указывается налогоплательщик государства - члена таможенного союза, с территории которого были вывезены товары, применивший при реализации этих товаров ставку НДС в размере 0 процентов (освобождение по акцизам). В строке 12 указываются реквизиты договора (контракта) (номер и дата договора (контракта), номера и даты спецификаций), заключенного между Продавцом и Покупателем, указанным в строках 08 и 09;

при реализации товара Покупателю (строка 02) через комиссионера, поверенного либо агента. При этом в строке 12 отражаются реквизиты договора (контракта) комиссии, поручения либо агентского договора (контракта), а в строках 08 и 09 - стороны данного договора (контракта).

5. В тех случаях, когда в поставке товара участвуют более трех лиц, налогоплательщик в Приложении указывает сведения о сделках по реализации товаров (перемещении товаров) от Продавца (налогоплательщика государства - члена таможенного союза, с территории которого были вывезены товары, и представляющего в налоговый орган документы, подтверждающие правомерность применения ставки НДС 0 процентов и освобождение от уплаты акцизов) до Покупателя (налогоплательщика, представляющего Заявление) с указанием лиц - участников соответствующих сделок, а также сведений из договоров (контрактов): наименование (УНП, ИНН/КПП, РНН либо БИН либо ИИН, код страны, место его нахождения (место жительства), номер и дата договора (контракта), номера и даты спецификаций.

6. В течение десяти рабочих дней со дня поступления Заявления и документов, предусмотренных Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе, должностное лицо налогового органа, принявшего Заявление, должно его рассмотреть и подтвердить факт уплаты косвенных налогов (освобождения либо иного способа уплаты) либо мотивированно отказать в соответствующем подтверждении и произвести соответствующие отметки в разделе 2 Заявления.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинарыдва экземпляра заявления о ввозе товаров и уплате косвенных налогов с отметкой налогового органа подлежат направлению налогоплательщиком поставщику-экспортёру.

Обоснование данной позиции приведено ниже в материалах Системы Главбух»

Рекомендация:Как платить НДС при импорте из стран – участниц Таможенного союза

Уплата налога и подача декларации

При импорте товаров из стран – участниц Таможенного союза НДС нужно заплатить не позднее 20-го числа месяца, следующего за месяцем:

В этот же срок покупатель должен составить и сдать в налоговую инспекцию специальную декларацию (абз. 1 п. 8 ст. 2 протокола, ратифицированного Законом от 19 мая 2010 г. № 98-ФЗ ). К декларации нужно приложить:

Все указанные документы, кроме заявления о ввозе товаров и уплате косвенных налогов, можно приложить к декларации в виде копий, заверенных руководителем (главным бухгалтером) и печатью организации.

Если организация приобрела товары по договору лизинга, то при первой уплате НДС организация прилагает к декларации полный пакет перечисленных документов. При подаче последующих деклараций организация прилагает только заявление о ввозе товаров и уплате косвенных налогов (в четырех экземплярах на бумаге и в электронном виде) и банковскую выписку, подтверждающую уплату очередной суммы НДС.

Такой порядок следует из положений пункта 8 статьи 2 протокола, ратифицированного Законом от 19 мая 2010 г. № 98-ФЗ .

Организация может вернуть товары, импортированные из стран – участниц Таможенного союза, из-за наличия брака или неполной комплектации. Если возврат происходит в том же месяце, в котором товары были приняты к учету, то отражать их в налоговой декларации не нужно. Если возврат происходит в последующих месяцах, организации придется подать уточненную декларацию за период, в котором товары были приняты к учету. Об этом сказано в абзаце 2 пункта 9 статьи 2 протокола, ратифицированного Законом от 19 мая 2010 г. № 98-ФЗ .

Подтверждение уплаты НДС

После того как организация представит необходимый пакет документов. инспекция в течение 10 рабочих дней обязана их проверить и подтвердить факт уплаты НДС импортером (п. 6 приложения 2 к протоколу от 11 декабря 2009 г. ). Это нужно, чтобы в дальнейшем:

Факт уплаты НДС импортером инспекция подтверждает путем проставления соответствующей отметки в разделе 2 заявления о ввозе товаров. Отметка должна содержать в себе следующие сведения:

Отметка проставляется на всех экземплярах заявления, представленных организацией. Три из них (с проставленными отметками) инспекция возвращает организации-импортеру. Срок, в течение которого инспекция должна подтвердить уплату НДС импортером, составляет 10 рабочих дней со дня поступления заявления и необходимого пакета документов. Такой порядок предусмотрен пунктами 1 и 6 приложения 2 к протоколу от 11 декабря 2009 г. *

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2. МЕЖДУНАРОДНЫЙ ПРОТОКОЛ МИНФИНА РОССИИ, ГОСУДАРСТВЕННЫХ ОРГАНОВ И (ИЛИ) ДРУГИХ СУБЪЕКТОВ ПРАВА ОТ 11.12.2009 «Протокол об обмене информацией в электронном виде между налоговыми органами государств - членов таможенного союза об уплаченных суммах косвенных налогов»

1. Заявление представляется налогоплательщиком (плательщиком) (далее - налогоплательщик), в налоговый орган по месту постановки на учет на бумажном носителе в четырех экземплярах и в электронном виде. Один экземпляр Заявления остается в налоговом органе, три экземпляра возвращаются налогоплательщику с отметкой налогового органа, подтверждающей уплату косвенных налогов в полном объеме (освобождение от обложения налогом на добавленную стоимость (далее - НДС) и (или) акцизов или иной порядок уплаты в отношении товаров, которые в соответствии с законодательством государства-члена таможенного союза ввезены на территорию этого государства без уплаты косвенных налогов). Два экземпляра Заявления с отметкой налогового органа подлежат направлению налогоплательщиком налогоплательщику государства-члена таможенного союза, с территории которого вывезены товары, реализованные со ставкой НДС в размере 0 процентов (освобождением по акцизам).*

Ксения Рупасова, эксперт БСС «Система Главбух».

Ответ утвержден Варварой Абрамовой,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Федеральной налоговой службы от 19 ноября 2014 г. № ММВ-7-6/590@ “Об утверждении формата заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика”

Обзор документа

Обзор документа

В целях реализации требований статьи 72 Договора о Евразийском экономическом союзе от 29 мая 2014 года и пункта 1 Правил заполнения заявления о ввозе товаров и уплате косвенных налогов, являющихся приложением 2 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов, приказываю:

1. Утвердить Формат заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика согласно приложению № 1 к настоящему приказу.

2. Утвердить Правила контроля заявления о ввозе товаров и уплате косвенных налогов при его приеме в налоговом органе согласно приложению № 2 к настоящему приказу.

3. Установить, что утвержденный настоящим приказом Формат заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика применяется в отношении заявлений, представляемых в налоговый орган, начиная с 01.01.2015.

4. Признать утратившим силу с 01.01.2015 приказ ФНС России от 30.08.2012 № ММВ-7-6/583@ «Об утверждении формата заявления о ввозе товаров и уплате косвенных налогов российских налогоплательщиков, а также правил его контроля при приеме в налоговом органе».

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы А.С. Петрушина.

Руководитель Федеральной

налоговой службы

1. Настоящий документ описывает требования к XML файлам (далее - файлам обмена) передачи сведений заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика.

II. Описание файла обмена3.# Имя файла обмена должно иметь следующий вид:

R_Т - префикс, принимающий значение ON_ZVLRPOK;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*. Каждый из идентификаторов (A и K) для налоговых органов - четырехразрядный код (код налогового органа по Классификатору "Система обозначений налоговых органов" (далее - СОНО)). Для данного формата значения идентификаторов А и К совпадают;

О - идентификатор отправителя информации, имеет вид:

для организаций идентификатор отправителя информации представляется в виде девятнадцатиразрядного кода (идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) организации);

для физических лиц - двенадцатиразрядный код (ИНН физического лица).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего схему файла обмена

Имя файла, содержащего XSD схему файла обмена, должно иметь следующий вид:

ON_ZVLRPOK_2_430_14_05_07_xx, где хх - номер версии схемы.

Расширение имени файла - xsd.

4. Логическая модель файла обмена представлена в виде диаграммы на рисунке 1 настоящего Формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.18 настоящего Формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

Наименование элемента. Приводится полное наименование элемента**.

Сокращенное наименование элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML.

Признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы.

Формат значения элемента. Формат значения элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или T(=к), где n - минимальное количество знаков, к - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограниченно, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (т.е. число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат значения элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента.

Признак обязательности элемента определяет обязательность присутствия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - присутствие элемента в файле обмена необязательно, т.е. элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и т.п.), то признак обязательности элемента дополняется символом "К". Например: "ОК". В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например: "НМ, ОКМ".

Дополнительная информация - указываются (поясняются) требования к данному элементу XML файла. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и т.п.), указывается соответствующее наименование классификатора (кодового словаря и т.п.) или приводится перечень возможных значений. Для классификатора (кодового словаря и т.п.) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

XSD схема файла обмена в электронном виде приводится отдельным файлом.

Рисунок 1. Диаграмма структуры файла обмена

Файл обмена (Файл)СумАкциз > 0

Обязателен при ПрОсвАкциз=1 или ПрОсвАкциз=3.

При ПрОсвАкциз=1:

СумАкциз=НБАкциз х СтАкцизАдвал, для подакцизных товаров, на которые установлены адвалорные ставки акцизов (наличие СтАкцизАдвал);

СумАкциз=НБАкциз х СтАкцизТверд, для подакцизных товаров, на которые установлены твердые (специфические) ставки акцизов (наличие СтАкцизТверд).

При ПрОсвАкциз=3:

СумАкциз определяется заявителем самостоятельно и =сумме акциза, уплаченного иному уполномоченному органу.

Округление значения СумАкциз производится по правилам арифметики до 2-го знака после запятой с учетом 3-го знака (если значение 3-го знака меньше 5, то оно отбрасывается, а если значение 3-го знака 5 и более, то значение 2-го знака увеличивается на единицу)

Сумма налога (НДС) Графа 20

СумНДС > 0

Обязателен при ПрОсвНДС=1, при этом СумНДС=НБНДС х СтНДС.

Округление значения СумНДС производится по правилам арифметики до 2-го знака после запятой с учетом 3-го знака (если значение 3-го знака меньше 5, то оно отбрасывается, а если значение 3-го знака 5 и более, то значение 2-го знака увеличивается на единицу)

Признак освобождения от уплаты налога (акцизы)

Принимает значение: 1 | 2 | 3 | 4. где:

1 - товар является подакцизным. Освобождения от уплаты акцизов нет;

2 - товар является подакцизным. Освобождение от уплаты акцизов есть;

3 - товар является подакцизным. Акцизы уплачены иному органу;

4 - товар является не подакцизным (умолчание)

Признак освобождения от уплаты налога (НДС)

* Передача файла от отправителя к конечному получателю может осуществляться в несколько этапов через другие (промежуточные) налоговые органы. Идентификатором А обозначается налоговый орган, в который налоговым агентом представляется файл обмена. Идентификатором K обозначается налоговый орган, в котором налоговый агент состоит на учете. В случае передачи файла от отправителя к конечному получателю без промежуточных этапов (т.е. при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах) значения идентификаторов А и К совпадают.

** В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется в случае возможного присутствия в файле обмена только одного элемента из описанных в этой строке.

УТВЕРЖДЕН

приказом ФНС России

от «___»_________2014 г.

№_______________

В налоговом органе при приеме заявления о ввозе товаров и уплате косвенных налогов (далее - заявление) осуществляются контроль по следующим критериям:

1. Проверка файла заявления на отсутствие вирусов.

2. Проверка файла заявления на соответствие XSD схеме.

3. Правильность заполнения обязательных реквизитов (в том числе на заполнение пробелами - пустым значением) и их разрядности по установленному формату.

4. Указанный в разделе 1 заявления Покупатель должен состоять на учете в налоговом органе, в который представляется Заявление.

5. Дата формирования заявления (ДатаДок) должна быть меньше или равна, чем дата принятия заявления в налоговом органе.

Примечание: для заявлений, представленных по ТКС, из-за разницы в часовых поясах отправителя и получателя допускается, что дата формирования заявления (ДатаДок) больше на один календарный день, чем дата принятия заявления в налоговом органе.

6. Разрядность идентификационных кодов (номеров) налогоплательщиков государств-членов Евразийского экономического союза, корректность контрольного числа.

7. Наличие актуальных значений в соответствующих классификаторах (справочниках).

8. Месяц (с учетом года) даты принятия товара на учет (ДатаПрин) должен быть меньше, чем месяц (с учетом года) даты принятия заявления в налоговом органе.

Примечание: для заявлений, представленных по ТКС, из-за разницы в часовых поясах отправителя и получателя допускается, что месяц (с учетом года) даты принятия товара на учет (ДатаПрин), равен месяцу (с учетом года) даты принятия заявления в налоговом органе, при условии, что месяц (с учетом года) даты отправки заявления в налоговый орган больше, чем месяц (с учетом года) даты принятия товара на учет (ДатаПрин).

9. Форматно-логический контроль файла на соответствие иным требованиям формата и правилам заполнения заявления.

Обзор документаЗаново утверждены Формат заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика и Правила контроля такого заявления при его приеме в налоговом органе.

Заявление представляется в налоговый орган по месту постановки на учет.

Формат применяется в отношении заявлений, представляемых в налоговый орган, начиная с 01.01.2015.

С той же даты приказ об утверждении прежних формата и правил утрачивает силу.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: