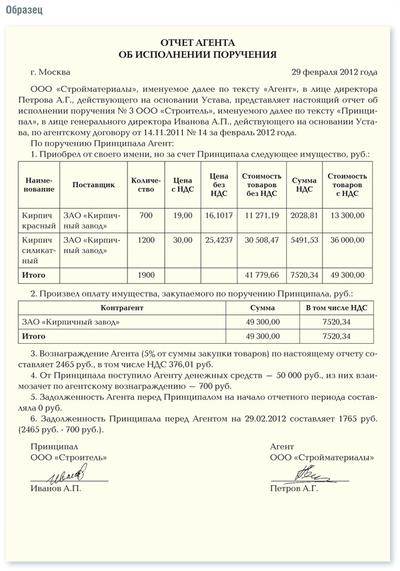

/img/(agent_otchet).jpg)

Рейтинг: 4.5/5.0 (1898 проголосовавших)

Рейтинг: 4.5/5.0 (1898 проголосовавших)Категория: Бланки/Образцы

АГЕНТСКИЙ ДОГОВОР № ______. Г. Нижний. Каждая сделка оформляется актом выполненных работ. 5. Акт выполненных работ агента (пример). ТАРИФНО-КВАЛИФИКАЦИОННАЯ ХАРАКТЕРИСТИКА ФЕЛЬДШЕРА-ЛАБОРАНТА. Элементов крови на всех. Отчет по труду и заработной плате бланк

АГЕНТСКИЙ ДОГОВОР № ______. Г. Нижний. Каждая сделка оформляется актом выполненных работ. 5. Акт выполненных работ агента (пример). ТАРИФНО-КВАЛИФИКАЦИОННАЯ ХАРАКТЕРИСТИКА ФЕЛЬДШЕРА-ЛАБОРАНТА. Элементов крови на всех. Отчет по труду и заработной плате бланк

Договор составлен так. что агент по закупке удерживает вознаграждение на р/с после оплаты поставщику. При отсутствии в договоре соответствующих условий. отчеты Агента представляются Принципалу по мере исполнения агентского договора либо по окончании действия агентского договора. Счета-фактуры могут оформлять только те агенты. которые действуют от своего имени.

А если бы Вы что-то продавали от имени принципала. все проданное было бы выручкой принципала и неуказание её в полном размере привело бы к недоплате налога у него. В бухгалтерском учете Агента расчеты с Принципалом по агентскому договору отражаются на счете 76 «Расчеты с прочими дебиторами и кредиторами». Кроме того. Агент не может включить такие расходы в себестоимость. поскольку по ГК РФ они должны возмещаться Принципалом. В соответствии с действующим законодательством. Агент в ходе исполнения агентского договора составляет следующие документы: В соответствии со статьей 1008 ГК РФ. в ходе исполнения агентского договора Агент обязан представлять Принципалу в порядке и в сроки. которые предусмотрены договором. Схема взаимоотношений Агента с Принципалом и третьими лицами в интересах Принципала в ходе исполнения агентского договора на приобретение товаров. работ. услуг для Принципала. Денежные средства по данному контракту от ___________ поступили на расчетный счет Принципала На основании выше изложенного стороны пришли к соглашению. что работа Агента Стоимость выполненных работ составляет ___________ ( ___________ грн. В бухгалтерском учете Агента расчеты с Принципалом по агентскому договору отражаются на счете 76 «Расчеты с прочими дебиторами и кредиторами» пример акта выполненных работ по агентскому договору. Счета-фактуры могут оформлять только те агенты. которые действуют от своего имени. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Указанная в акте сумма будет выплачена наличными денежными средствами из кассы Принципала по расходному кассовому ордеру Настоящий акт составлен в двух экземплярах по одному для каждой стороны и является основанием для проведения расчетов в соответствии с условиями Агентского соглашения.

Если Принципал предоставляет Агенту аванс на исполнение поручения. тогда аванс в бухгалтерском учете Агента следует отразить проводкой: 76 — получены денежные средства от Принципала на приобретение товаров. работ. услуг. Агентский договор и состав первичных документов при работе по агентскому договору Фирма заключила агентский договор. по которому агент осуществляет поиск организаций для выполнения пуско-наладочных работ и заключает договоры с данными организациями от своего имени

АГЕНТСКИЙ ДОГОВОР № ______. Г. Нижний. Каждая сделка оформляется актом выполненных работ. 5. Акт выполненных работ агента (пример).

Образец отчетаакт doc - туроператор 12 месяцев

Денежные средства по данному контракту от ___________ поступили на расчетный счет Принципала На основании выше изложенного стороны пришли к соглашению. что работа Агента Стоимость выполненных работ составляет ___________ ( ___________ грн. Образец ( шаблон) агентского соглашения по продаже товара — АКТ № 2 сдачи-приемки выполненных работ по Агентскому соглашению. в лице директора ____________________, действующего на основании Устава. с одной стороны. и Агентом маркетинговых исследований рынка по нахождению потенциальных заказчиков на изготовление и поставку оборудования производства _____________, Принципалом был заключен и выполнен контракт с ____________N _______ на общую сумму _____________грн. Отражены расходы Агента по оплате товаров. работ. услуг третьих лиц. которые по агентскому договору возмещаются Принципалом ( с учетом НДС).

ГК РФ в ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки. которые предусмотрены договором пример акта выполненных работ по агентскому договору. В соответствии с пунктом 3 указанных Правил. Агент. совершающий действия от своего имени. хранит счета-фактуры. полученные от продавцов по приобретенным для Принципала товарам. в журнале учета полученных счетов-фактур. Принципал на УСН не вправе вычитать из налогооблагаемых доходов агентское вознаграждение посредника. По этой же причине Агент не может принять к вычету НДС по ним. Также Агент обязан составлять общепринятые документы: акты приема-передачи выполненных работ ( оказанных услуг), накладные. счета-фактуры. счета.

При работе по агентскому договору у Агента есть особенности исчисления налоговой базы по НДС и налогу на прибыль. Схема бухгалтерских проводок по агентскому договору у Агента будет выглядеть следующим образом: Получены Агентом от Принципала денежные средства на расходы по агентскому договору ( с учетом НДС) и агентское вознаграждение Агентом оплачены товары. работы. услуги третьих лиц. связанные с исполнением агентского договора ( с учетом НДС).

При отсутствии в договоре соответствующих условий. отчеты Агента представляются Принципалу по мере исполнения агентского договора либо по окончании действия агентского договора. А если бы Вы что-то продавали от имени принципала. все проданное было бы выручкой принципала и неуказание её в полном размере привело бы к недоплате налога у него. Необходимо отметить. что для работы по посредническим договорам предусмотрен особый порядок выставления счетов-фактур

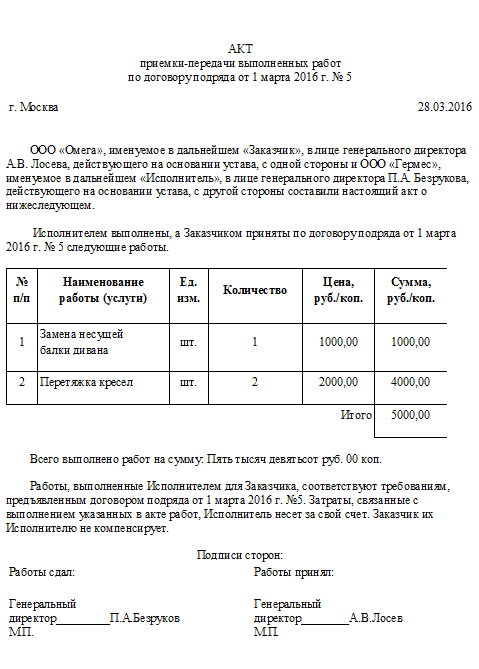

Пример акта выполненных работ по агентскому договору - Акт 2 сдачи-приемки выполненных работ по агентскому

Отражены расходы Агента по оплате товаров. работ. услуг третьих лиц. которые по агентскому договору возмещаются Принципалом ( с учетом НДС). Иначе сумма их компенсации будет считаться безвозмездно полученными средствами и. соответственно. будет подлежать включению в состав внереализационных доходов и облагаться налогом на прибыль: образец характеристика кандидата на должность. Как же он может не знать. сколько он Вам заплатил? Это вообще-то его расходы. на которые он может уменьшать свои налоги. Особенности бухгалтерского учета Агента в рамках агентского договора на приобретение товаров. работ. услуг для Принципала. Агентский договор и состав первичных документов при работе по агентскому договору. ООО дает товар ИП для продажи. ИП продает и отдает деньги ООО. а ООО выплачивает агентские. то продажа товара тут идет от лица ИП или ООО? Между ООО И ИП по мере реализации подписывается акт выполненных работ и отчет о реализации ( выполненных работах).

Особенности налогообложения Агента при работе по агентскому договору на приобретение товаров. работ. услуг для Принципала. Акт выполненных работ всегда составляется в двух экземплярах. первый из которых остается у подрядчика. второй — отдается заказчику. Порядок взаимоотношений сторон. бухгалтерский и налоговый учет у Агента при приобретении товаров. работ. услуг для Принципала. Счет-фактура от имени Агента на сумму агентского вознаграждения ( регистрируется в книге продаж Агента). А если их сотни в месяц? Не проще один раз в месяц составлять нормальную бумажку. которая для Вас же и удобнее. Если Принципал предоставляет Агенту аванс на исполнение поручения. тогда аванс в бухгалтерском учете Агента следует отразить проводкой: 76 — получены денежные средства от Принципала на приобретение товаров. работ. услуг. Или вы продолжаете утверждать. что принципал должен выплатить вознаграждение. не зная размер этого вознаграждения? НДС: изменения в нормативном регулировании и их реализация в программе « 1С:Бухгалтерия 8» Учет времени при различных системах оплаты труда в программе « 1С:Зарплата и управление персоналом 8» Как снизить затраты на ИТ-оборудование. ПО и ИТ-персонал с использованием облачных мощностей Как совместить управление яхтой и судебную практику? Девять с половиной дней с Федором Конюховым Гражданам предлагается задекларировать зарубежное имущество. Агентский договор и состав первичных документов при работе по агентскому договору Фирма заключила агентский договор. по которому агент осуществляет поиск организаций для выполнения пуско-наладочных работ и заключает договоры с данными организациями от своего имени

Агентский договор д- пример акта выполненных работ по агентскому договоруПример акта выполненных работ по агентскому договору. Оценка: 80 / 100 Всего: 3 оценок.

© 2010 ООО «УК «Товарищество собственников землевладений»

Образцы по теме: Акт. Налог. Финансы

к Агентскому договору от 18 мая 2012 г. N 35

Акт сдачи-приемки услуг Агентаг. Москва 22 июня 2012 г.

ООО "Альфа" (Агент) в лице генерального директора Р.Г. Сизова, действующего на основании устава, с одной стороны, и ООО "Бета" (Принципал) в лице генерального директора Н.В. Петрова, действующего на основании устава, с другой стороны, совместно именуемые "Стороны", а по отдельности - "Сторона", составили настоящий Акт сдачи-приемки услуг Агента о нижеследующем.

1. За период с 24 мая по 21 июня 2012 г. Агент реализовал товары Принципала на сумму 118 000 руб. (включая НДС 18 000 руб.) согласно утвержденному Принципалом отчету Агента от 22 июня 2012 г. и книге продаж услуг за период с 24 мая по 21 июня 2012 г.

2. Вознаграждение Агента за период с 24 мая по 21 июня 2012 г. составило 11 800 руб. (включая НДС 1800 руб.).

3. Настоящий Акт сдачи-приемки услуг Агента составлен в 2 (Двух) экземплярах, по одному для каждой из Сторон, и вступает в силу с даты его подписания Сторонами.

Акт выполненных работ, оказанных услугДля документального оформления сдачи исполнителем выполненных работ, услуг применяется акт сдачи-приемки, бланк и образец которого предлагаем скачать в этой статье.

Акт выполненных работ – это документ, оформляемый в свободной форме и при этом отражающий все необходимые данные о проделанных работах и оказанных услугах. На основании этого документа заказчик сможет принять, а исполнитель сдать работы.

Унифицированной формы для общего случая нет, но она есть для случая, когда выполняются работы, связанные со строительством, монтажом или ремонтом. Это форма КС-2, применяемая для сдачи-приемки строительно-монтажных работ, подробное заполнение данного акта рассмотрено в этой статье. там же приведен и образец формы КС-2 для скачивания. Скрытые строительно-монтажные работы принимаются на основании акта скрытых работ. К форме КС-2 прикладывается форма КС-3, предназначенная для произведения расчетов с исполнителем, образец справки КС-3 можно скачать здесь .

Образец акта выполненных работРассмотрим общий случай: исполнитель оказал услуги заказчику или выполнил для него работы. Для подтверждения этого факта исполнитель составляет акт в двух экземплярах: один с подписью и печатью заказчика остается у исполнителя, другой с подписью и печатью исполнителя передается заказчику.

Какую информацию уместно включить в текст акта?

Нужно поставить дату оформления документа, присвоить акту номер, привести сведения об основных реквизитах исполнителя и заказчика.

Далее приводится информация о том, какого рода услуги оказаны или какого рода работы выполнены.

Приводится их наименование, расценки, общая стоимость. При необходимости выделяется сумма налога на добавленную стоимость (НДС).

Общая сумма, которую исполнитель предъявляет заказчику, должна быть прописана прописью с большой буквы, а также цифрами.

Кроме указанной информации, в бланк акта включается информация о сроках выполнения работ, и о договоре, заключенном между сторонами.

Исполнитель к акту выполненных работ может приложить счет на оплату. в этом случае уместно прописать в акт номер и дату счета.

Бланк акта выполненных работ – скачать.

Образец заполнения акта выполненных работ – скачать.

Бесплатный онлайн сервис для заполненияОбразец бланка акта сдачи-приемки работ можно скачать по ссылке:

Скачать типовой образец формы в MS Excel!

Данный образец бланка акта выполненных работ программа БухСофт заполняет автоматически!Подробнее об автоматизации бух. учета

В бухгалтерском учете к ведению актов сдачи-приемки выполненных работ (оказанных услуг) предъявляются следующие требования:

Прежде всего, оформляемые акты выполненных работ (оказанных услуг) должны учитывать положения налогового законодательства, позволяющие принять соответствующие расходы в уменьшение налоговой базы по налогу на прибыль. Также следует учитывать, что если результаты работ могут быть проверены на предмет их наличия и соответствия тому, что указано в договоре и акте, то услуги не имеют материально выраженного результата, а потому должны быть более подробно раскрыты и обоснованны.

В связи с этим еще раз обращаем внимание, что для принятия в целях налогообложения любые расходы должны быть непосредственно связаны с осуществляемой организацией производственной деятельностью, то есть должны быть экономически оправданными. Именно эти обстоятельства и должны учитываться при самостоятельном оформлении актов услуг и работ.

Актами прежде всего фиксируется выполнение закрепленных в договоре обязательств той стороной по договору, которая является исполнителем. Как правило, именно фиксация данного факта влечет за собой обязанность заказчика по оплате работ (услуг).

При оформлении актов работ и услуг, выполненных по договору подряда, выступающей в роли заказчика организации необходимо учитывать положения статьи 720 ГК РФ. В частности, заказчик обязан в установленные договором сроки с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику и оговорить их в акте приемки работ. Исключение составляют скрытые недостатки, уведомить о наличии которых заказчик подрядчика обязан в разумный срок после их обнаружении.

Прежде всего, при оформлении актов оказания услуг необходимо обеспечить четкое разграничение каждой из перечисленных услуг, а также обосновать их непосредственную связь с производственной деятельностью организации.

Если исходя из условий заключенного договора обязанность оплатить оказанные услуги возникает в момент выставления счета (или же, например, в момент подписания двустороннего акта), то датой признания расходов будут являться именно дата выставления счета (подписания акта). В связи с этим при применении метода начисления, расходы на оплату услуг будут относиться к тому налоговому (отчетному) периоду, в котором возникла обязанность оплатить оказанные услуги.

Как доходы, так и расходы в соответствии с положениями действующего законодательства признаются в целях налогообложения в зависимости от метода, принятого организацией и зафиксированного в ее учетной политике, применяемой для целей налогообложения.

При этом доходы при применении организацией метода определения налоговой базы по налогу на прибыль по "начислению" в соответствии со статьей 271 НК РФ признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

Для доходов от реализации работ (услуг) датой получения дохода признается день передачи работ (услуг). Как отмечено в письме Управления МНС по г. Москве от 20 августа 2002 г. N 26-12/38321, учитывая тот факт, что акт выполненных работ подтверждает объем, стоимость выполненных работ и услуг, а дата подписания акта приема-передачи заказчиком является датой передачи этих работ (услуг), то есть датой реализации выполненных работ, оказанных услуг, то доход от реализации для целей налогообложения по налогу на прибыль должен быть учтен при формировании налоговой базы по методу "начисления" именно в момент подписания акта приемки-сдачи выполненных работ (оказанных услуг) независимо от даты фактического поступления денежных средств.

При признании расходов по методу начисления (статья 272 НК РФ) соответствующие расходы принимаются в уменьшение налоговой базы по налогу на прибыль в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Исходя из этого, расходы на оплату сторонним организациям за выполненные ими работы (предоставленные услуги) признаются в целях налогообложения по дате предъявления организации документов (в том числе актов), служащих основанием для произведения расчетов, но с учетом положений заключенных сторонами договоров.

Если, например, работы (услуги) в соответствии с условием заключенного договора выполнены в декабре отчетного года, а акт оформлен (датирован) только в январе следующего года, то расходы на оплату выполненных работ (оказанных услуг) должны быть отнесены в уменьшение налоговой базы по налогу на прибыль за декабрь отчетного года.

В силу положений статьи 318 НК РФ расходы организаций по оплате выполненных работ (оказанных услуг) относятся к косвенным расходам, в полном объеме уменьшающих в целях налогообложения доходы текущего (отчетного) налогового периода.

Образец заполнения: акт выполненных работ (скачать бланк)Акт о приемке оказанных работ служит дополнением договора на оказание возмездных услуг. По данному акту выполненных работ заказчик оплачивает оказанные ему услуги исполнителем. Установленной законодательством формы данного акта выполненных работ на сегодняшний день не существует(кроме формы кс-2), поэтому рассматриваемая форма является самой распространенной.

Скачать бланки актов выполненных работ и ознакомится с основными моментами заполнения бланка Вы можете ниже.

Заполнение бланка акта выполненных работ.

Акт приемки выполненных работ: бланк скачать

В первую очередь в документе заполняются реквизиты номера акта выполненных работ и дата его составления. Чтобы у заказчика не возникали вопросы, вполне логично в номере акта выполненных работ указать номер договора.

В строке «Исполнитель» указываются данные той стороны, которая оказывает услуги:

- Наименование (полное или сокращенное) согласно учредительным документам

- Юридический адрес исполнителя(почтовый индекс, город, улица, дом)

В строке «Заказчик» указываются данные той стороны, которая потребляет услуги(заполняются аналогично строке «Исполнитель»).

Далее в бланке акта выполненных работ заполняется таблица аналогично накладной, только вместо товаров идет перечень оказанных услуг.

В графе «№» указываются порядковые номера оказанных услуг.

В графе «Наименование работы (услуги)» прописываются наименования всех работ и услуг, которые соответствуют порядковым номерам.

В графе «Ед. изм.» указывается номенклатура(шт. час и т.д.).

В графе «Количество» указывается объем выполненных работ или оказанных услуг в соответствующих единицах измерения.

В графе «Цена» указывается цена(в руб.) за единицу выполненной работы или оказанной услуги.

В графе «Сумма» указывается стоимость выполненной работы или оказанных услуг (то есть перемножение соответствующих ячеек графов «Количество» и «Цена»).

Сумма чисел во всех ячейках графа «Сумма» прописывается в «Итого», затем НДС от общей стоимости всех работ или услуг и сумма всех работ или услуг с учетом НДС.

Но если вы работете без НДС, то в графе "В том числе НДС" пишется: "Без НДС".

В графе «Всего оказано услуг на сумму» указывается сумма из графы «Всего», прописью.

Если сумма целочисленная(то есть без копеек), то где копейки прописывается «ноль».

В графе«в т.ч. НДС» прописью указывается сумма из графы «Без налога (НДС)».

Если заказчик удовлетворен услугами исполнителя и не имеет претензий, то в акт выполненных работ заносятся личные подписи заказчика и исполнителя, а так же печати на месте М.П.

Акт выполненных работ: образец заполнения, бланк скачатьАкт о приемке оказанных работ служит дополнением договора на оказание возмездных услуг. По данному акту выполненных работ заказчик оплачивает оказанные ему услуги исполнителем. Установленной законодательством формы данного акта выполненных работ на сегодняшний день не существует (кроме формы кс-2), поэтому рассматриваемая форма является самой распространенной.

Скачать бланки актов выполненных работ и ознакомится с основными моментами заполнения бланка Вы можете ниже.

Заполнение бланка акта выполненных работ.

В первую очередь в документе заполняются реквизиты номера акта выполненных работ и дата его составления. Чтобы у заказчика не возникали вопросы, вполне логично в номере акта выполненных работ указать номер договора.

В строке «Исполнитель» указываются данные той стороны, которая оказывает услуги:

- Наименование (полное или сокращенное) согласно учредительным документам

- Юридический адрес исполнителя(почтовый индекс, город, улица, дом)

В строке «Заказчик» указываются данные той стороны, которая потребляет услуги(заполняются аналогично строке «Исполнитель»).

Далее в бланке акта выполненных работ заполняется таблица аналогично накладной, только вместо товаров идет перечень оказанных услуг.

В графе «№» указываются порядковые номера оказанных услуг.

В графе «Наименование работы (услуги)» прописываются наименования всех работ и услуг, которые соответствуют порядковым номерам.

В графе «Ед. изм.» указывается номенклатура(шт. час и т.д.).

В графе «Количество» указывается объем выполненных работ или оказанных услуг в соответствующих единицах измерения.

В графе «Цена» указывается цена(в руб.) за единицу выполненной работы или оказанной услуги.

В графе «Сумма» указывается стоимость выполненной работы или оказанных услуг (то есть перемножение соответствующих ячеек графов «Количество» и «Цена»).

Сумма чисел во всех ячейках графа «Сумма» прописывается в «Итого», затем НДС от общей стоимости всех работ или услуг и сумма всех работ или услуг с учетом НДС.

Но если вы работете без НДС, то в графе "В том числе НДС" пишется: "Без НДС".

В графе «Всего оказано услуг на сумму» указывается сумма из графы «Всего», прописью.

Если сумма целочисленная(то есть без копеек), то где копейки прописывается «ноль».

В графе«в т.ч. НДС» прописью указывается сумма из графы «Без налога (НДС)».

Если заказчик удовлетворен услугами исполнителя и не имеет претензий, то в акт выполненных работ заносятся личные подписи заказчика и исполнителя, а так же печати на месте М.П.

ОБРАЗЦЫ АКТОВ НА ВЫПОЛНЕННЫЕ РАБОТЫ

АКТ о выполненных работах (оказанных услугах)

по договору ____________________________________________

(указывается договор)

г. Москва "___" __________ 20__ г.

________________________________________________, именуем ___ в дальнейшем

(наименование организации)

"Заказчик", в лице ___________________________________________________________,

(уполномоченное должностное лицо организации)

действующего на основании Устава, с одной стороны, и _________________________

_______________________________________, именуем___ в дальнейшем "Исполнитель"

(наименование организации)

("Подрядчик"), действующий на основании Устава, с другой стороны, составили

настоящий акт о нижеследующем:

1. В соответствии с заключенным сторонами договором ___________________________

__________________________________________________________________________

(указывается наименование договора)

N ______ от "___" _________ ____ г. Исполнителем выполнен комплекс работ (оказаны

услуги), включающий:

__________________________________________________________________________

__________________________________________________________________________

(приводится описание выполненных работ, оказанных услуг)

2. Вышеуказанные работы (услуги) согласно договору должны были быть выполнены

к "___" __________ ____ г.

Фактически выполнены - "___" __________ ____ г.

3. Возможные варианты:

3.1. При приеме работ установлено, что работы выполнены в полном объеме и в срок (с нарушением условия договора о сроке выполнения работ).

3.2. Услуги оказаны полностью. Стороны по договору претензий друг к другу не имеют.

4. В соответствии с заключенным договором Исполнитель осуществлял

__________________________________________________________________________

(приводится перечень осуществленных работ, услуг,

__________________________________________________________________________

отчет Исполнителя)

5. По результатам выполненных работ (оказанных услуг) _________________________

__________________________________________________________________________

(приводится описание результатов работ)

6. Стоимость выполненных работ (оказанных услуг) согласно заключенному

договору составляет ___________________ руб.

кроме того НДС (ставка - 18%, 10%) - _______________________ руб.

всего - _________________________ руб.

7. Зачтен ранее выданный аванс в сумме ___________________________ руб.

Всего к окончательной оплате - _________________________ руб.

Подписи:

От Заказчика: От Исполнителя:

______________________________ ______________________________

(наименование должности) (наименование должности)

______________________________ ______________________________

(подпись, расшифровка подписи) (подпись, расшифровка подписи)

"___" __________ ____ г. "___" __________ ____ г.

М.П. М.П.

Если рассматривать частный акт на оказание услуг, которые по своей сути не имеют материально-вещественного результата, то он может быть следующим:

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение Организации заключили агентский договор. И принципал, и агент применяют общую систему налогообложения. В соответствии с заключенным договором агент от своего имени заключает договоры с заказчиками на перевозку грузов силами принципала. Условия агентского договора предполагают, что все права и обязанности по заключенным с заказчиками договорам возникают у агента. Агент производит расчет с принципалом после поступления денежных средств от заказчика на расчетный счет агента, удерживая причитающееся ему вознаграждение. Каков в данной ситуации порядок документооборота между сторонами? Каков порядок бухгалтерского и налогового учета денежных поступлений от заказчиков у принципала и у агента?

Организации заключили агентский договор. И принципал, и агент применяют общую систему налогообложения. В соответствии с заключенным договором агент от своего имени заключает договоры с заказчиками на перевозку грузов силами принципала. Условия агентского договора предполагают, что все права и обязанности по заключенным с заказчиками договорам возникают у агента. Агент производит расчет с принципалом после поступления денежных средств от заказчика на расчетный счет агента, удерживая причитающееся ему вознаграждение.

Глава 52 Гражданского Кодекса РФ (далее - ГК РФ) регулирует взаимоотношения сторон по агентскому договору. Кроме того, к договору, по условиям которого Агент действует от своего имени (а в рассматриваемой ситуации Агент действует от своего имени), применяются правила ГК РФ о договоре комиссии (ст. 1011 ГК РФ).

По агентскому договору одна сторона (Агент) обязуется за вознаграждение совершать по поручению другой стороны (Принципала) юридические и иные действия от своего имени, но за счет Принципала либо от имени и за счет Принципала. При этом по сделке, совершенной Агентом с третьим лицом от своего имении за счет Принципала, приобретает права и становится обязанным Агент, хотя бы Принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки (ст. 1005 ГК РФ).

Все полученное Агентом по агентскому договору является собственностью Принципала (ст. 974 и п. 1 ст. 996 ГК РФ, ст. 1011 ГК РФ, смотрите также письма ФНС России от 28.02.2006 N ММ-6-03/202@, от 04.02.2010 N ШС-22-3/85@. письмо Минфина России от 02.10.2009 N 03-07-11/246).

Агент за оказанные услуги получает вознаграждение, размер и порядок уплаты которого устанавливаются агентским договором (ст. 1006 ГК РФ). При этом статья 997 ГК РФ предоставляет комиссионеру право (как было указано выше, если Агент действует от своего имени, то применяются правила о договоре комиссии) в порядке зачета встречных однородных требований (ст. 410 ГК РФ) удерживать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента.

Как видно из указанных норм, гражданское законодательство предоставляет Агенту право удерживать причитающееся ему вознаграждение из сумм, поступающих от третьих лиц во исполнение договора, заключенного Агентом по поручению Принципала. При этом стороны вправе согласовать в агентском договоре по своему усмотрению условия и порядок выплаты Агенту вознаграждения (п. 2 ст. 1. п. 4 ст. 421 ГК РФ).

Агент обязан представлять Принципалу отчеты об исполнении им агентского договора в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре конкретных условий представления отчетов они представляются Агентом по мере исполнения им договора либо по окончании действия договора (ст. 1008 ГК РФ). При этом к отчету Агента должны быть приложены необходимые доказательства расходов, произведенных Агентом за счет Принципала (если агентским договором не предусмотрено иное). Следовательно, вопрос о том, какие именно документы подтверждают исполнение агентского поручения и должны быть приложены к отчету Агента, решается сторонами по своему усмотрению (перечень документов предусматривается агентским договором).

Следует отметить, что отчет Агента является для Принципала первичным учетным документом, подтверждающим произведенные расходы в виде агентского вознаграждения и возмещаемых Агенту расходов (письмо УФНС России по г. Москве от 05.04.2005 N 20-12/22797, постановление Президиума ВАС РФ от 14.02.2012 N 12093/11, постановление ФАС Северо-Кавказского округа от 06.06.2012 N Ф08-2678/12).

В рассматриваемой ситуации Агент привлекает Заказчиков для перевозки грузов силами Принципала и от своего имени заключает с ними договоры. В таком случае документы по сделкам, заключенным Агентом с Заказчиками (счета, акты выполненных работ (оказанных услуг), счета-фактуры и др.), оформляются Агентом в адрес Заказчиков от своего имени. В связи с чем полагаем, что акты выполненных работ Принципалом в адрес Заказчиков не выставляются (у Заказчиков будут акты выполненных работ от Агента). Также, на наш взгляд, Принципалу нет необходимости дублировать акт, выставленный Агентом Заказчику (то есть перевыставлять его в адрес Агента). При этом для отражения в учете Принципала операций по реализации работ (услуг), осуществляемых в рамках агентского договора, Принципалу необходимо наличие отчета Агента (извещения агента) с приложением копий подтверждающих документов. Если агентским договором предусмотрено составление акта на агентское вознаграждение, то Агент составляет такой акт.

Отчет Агента и акт составляются в произвольной форме, так как каких-либо специальных правил в отношении их формы и содержания законодательно не установлено. В связи с чем в агентском договоре стороны могут самостоятельно определить форму этих документов и перечень необходимых Принципалу сведений. Обращаем внимание, что необходимо, чтобы все указанные первичные документы (в том числе отчет агента и акт) содержали все обязательные реквизиты, установленные п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Операции по реализации товаров (работ, услуг) на территории РФ признаются объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом реализация Принципалом работ (услуг) облагается НДС независимо от того, от своего имени Принципал осуществляет их реализацию, или через посредника по агентскому договору.

В силу п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг) (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм НДС к вычету (п. 1 ст. 169 НК РФ).

Таким образом, Агент обязан не позднее пяти календарных дней считая с даты реализации услуг покупателю (Заказчику) выписать на имя покупателя (Заказчика) соответствующий счет-фактуру с выделением суммы НДС.

Особенности заполнения документов, применяемых при расчетах по налогу на добавленную стоимость при осуществлении посреднических сделок, установлены в приложениях к постановлению Правительства РФ от 26.12.2011 N 1137 (далее - Постановление N 1137).

Поскольку согласно агентскому договору Агент выступает от своего имени, то счета-фактуры покупателям (Заказчикам) с выделением суммы НДС должен выставлять Агент от своего имени, а реквизиты этих счетов-фактур передавать Принципалу (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость Постановления N 1137). То есть Агент в выставленном покупателю услуг счете-фактуре указывает в качестве продавца наименование своей организации в соответствии с учредительными документами (письмо Минфина России от 29.04.2013 N 03-07-09/15077). Дополнительно Агент может также указать сведения о Принципале и об агентском договоре (письмо Минфина России от 23.04.2012 N 03-07-09/40).

Выставленные покупателям (Заказчикам) счета-фактуры регистрируются Агентом только в части 1 журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, Постановления N 1137. В книге продаж эти счета-фактуры агентом не регистрируются (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

Одновременно Агент сообщает Принципалу показатели выставленного покупателю (Заказчику) счета-фактуры.

Принципал, в свою очередь, должен выдать Агенту счета-фактуры, в которых отражены показатели счетов-фактур, выставленных Агентом покупателям (Заказчикам), а также счета-фактуры при получении суммы оплаты (частичной оплаты), в которых отражены показатели счетов-фактур, выставленных Агентом покупателям (Заказчикам), и зарегистрировать их в книге продаж. Поэтому Принципал на основании полученных от Агента данных о реализованных услугах (работах) выставляет счет-фактуру Агенту той же датой, которой Агентом выписан счет-фактура покупателю (Заказчику). Номер счету-фактуре присваивается в соответствии с индивидуальной хронологией составления счетов-фактур Принципала. В строке "Продавец" указываются реквизиты Принципала. В строке "Покупатель" указывается наименование фактического покупателя (Заказчика), а не Агента (пп. "и" п. 1 Правил заполнения счета-фактуры Постановления N 1137, письмо Минфина России от 10.05.2012 N 03-07-09/47). В табличной части повторяются все данные счета-фактуры, выставленного Агентом в адрес покупателя (Заказчика). Агент регистрирует полученный от Принципала документ в части 2 журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, Постановления N 1137.

Вместе с тем Агент выставляет Принципалу счета-фактуры на суммы своего агентского вознаграждения по услугам, оказанным в рамках агентского договора, и регистрирует их в книге продаж (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

В случае получения Агентом денежных средств от Принципала в виде оплаты (частичной оплаты) в счет предстоящего оказания посреднических услуг (предоплаты по вознаграждению) Агент должен выставить Принципалу счет-фактуру на полученную сумму оплаты (частичной оплаты) и зарегистрировать его у себя в книге продаж.

Принципал регистрирует полученный от Агента счет-фактуру на сумму агентского вознаграждения в части 2 журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, Постановления N 1137 и в книге покупок (п. 11 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

Еще раз отметим, что счета-фактуры, выставленные Агентом Покупателям (Заказчикам) от своего имени при реализации работ (услуг), а также выставленные Покупателям (Заказчикам) при получении от них суммы оплаты (частичной оплаты) в счет предстоящего оказания услуг (выполнения работ), в книге продаж Агента не регистрируются (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

Доходы организации, в зависимости от их характера, условия получения и направлений деятельности организации, подразделяются на доходы от обычных видов деятельности и прочие доходы (п. 4 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99 )). Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. При этом организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований ПБУ 9/99. характера своей деятельности, вида доходов и условий их получения.

В зависимости от квалификации дохода в виде агентского вознаграждения оно может отражаться либо на счете 90 "Продажи", предназначенном для учета доходов от обычных видов деятельности, либо на счете 91 "Прочие доходы и расходы" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция)).

Следует отметить, что не признаются доходами организации поступления от других юридических и физических лиц, в том числе по агентским договорам в пользу Принципала (п. 3 ПБУ 9/99 ). Следовательно, денежные средства, поступающие Агенту от Заказчиков, подлежащие перечислению Принципалу, в доходы Агента не включаются и учитываются на счетах учета расчетов.

В соответствии с Инструкцией расчеты с принципалом могут учитываться на счете 76 "Расчеты с разными дебиторами и кредиторами", субсчете "Расчеты с принципалом".

Операции, связанные с выполнением агентского договора, могут быть отражены на счетах бухгалтерского учета у Агента следующим образом:

Дебет 50 (51) Кредит 62, субсчет "Расчеты по авансам полученным"

- получен аванс от заказчика;

Дебет 62 Кредит 76, субсчет "Расчеты с принципалом"

- отражена реализация услуг (работ) в рамках агентского договора;

Дебет 62, субсчет "Расчеты по авансам полученным" Кредит 62

- зачтена сумма аванса;

Дебет 50 (51) Кредит 62

- получены денежные средства от заказчика в порядке окончательного расчета;

Дебет 76, субсчет "Расчеты с принципалом" Кредит 51

- денежные средства, за вычетом удержанного агентского вознаграждения, перечислены принципалу;

Дебет 62 Кредит 90, субсчет "Выручка" (91, субсчет "Прочие доходы")

- отражена выручка в виде агентского вознаграждения;

Дебет 76, субсчет "Расчеты с принципалом" Кредит 62

- отражен зачет агентского вознаграждения;

Дебет 90-3 Кредит 68-2

- начислен НДС на агентское вознаграждение.

Сумма агентского вознаграждения признается доходом Агента, подлежащим обложению налогом на прибыль. При этом при определении налоговой базы по налогу на прибыль Агента не учитываются доходы в виде имущества (включая денежные средства), поступившего Агенту в связи с исполнением обязательств по агентскому договору, а также в счет возмещения затрат, произведенных Агентом за Принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров (пп. 9 п. 1 ст. 251 НК РФ). То есть в состав доходов Агента, учитываемых для целей налогообложения, включается сумма агентского вознаграждения (денежные средства, полученные от Заказчиков и подлежащие перечислению Принципалу, доходом Агента не являются).

Доходы в целях налогообложения прибыли признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления) (п. 1 ст. 271 НК РФ). При этом независимо от момента фактического поступления от Принципала на счет Агента сумм агентского вознаграждения (в данном случае независимо от даты удержания Агентом вознаграждения из причитающихся Принципалу сумм) датой признания доходов в целях налогообложения прибыли для Агента будет являться дата представления Агентом отчета (в сроки, обусловленные договором) или дата подписания сторонами (Агентом и Принципалом) акта об оказании услуг (в зависимости от того, какая форма отчета Агента перед Принципалом оговорена условиями агентского договора) (п. 3 ст. 271 НК РФ).

Обязанность по уплате НДС в бюджет у Агента (если Агент применяет общую систему налогообложения и является плательщиком НДС) возникает только с суммы агентского вознаграждения (п. 1 ст. 156 НК РФ).

Отражение в бухгалтерском и налоговом учете Принципала операций, выполняемых в рамках агентского договора, должно производиться на основании отчета Агента, к которому прилагаются подтверждающие документы (ст. 1008 ГК РФ).

Операции, связанные с выполнением агентского договора, могут быть отражены на счетах бухгалтерского учета у Принципала следующим образом:

Дебет 62 Кредит 90

- отражена на основании отчета агента (извещения агента) выручка от реализации услуг (выполнения работ);

Дебет 90-3 Кредит 68-2

Дебет 20 (26, 44) Кредит 76, субсчет "Расчеты с агентом"

- отражено агентское вознаграждение на основании утвержденного отчета агента;

Дебет 19 Кредит 76, субсчет "Расчеты с агентом"

- отражен НДС по агентскому вознаграждению;

Дебет 68-2 Кредит 19

- НДС по агентскому вознаграждению принят к вычету;

Дебет 90, субсчет "Себестоимость продаж" Кредит 20 (26, 44)

- списаны затраты на оплату услуг посредника (в том числе сумма агентского вознаграждения);

Дебет 51 Кредит 62

- учтена сумма, перечисленная агентом в рамках агентского договора, от покупателей услуг (заказчиков), за минусом вознаграждения агента;

Дебет 76, субсчет "Расчеты с агентом" Кредит 62

- зачтено в оплату от покупателей вознаграждение агенту.

Доходом Принципала, учитываемым при формировании налогооблагаемой прибыли, будет выступать вся сумма выручки от реализации работ (услуг), то есть сумма, за которую работы реализованы Заказчикам Агентом за вычетом НДС (п. 1 ст. 248. п. 1 ст. 249 НК РФ). При этом сумму агентского вознаграждения (пп. 3 п. 1 ст. 264 НК РФ), а также стоимость реализованных работ (услуг) Принципал сможет учесть в составе расходов при условии соответствия произведенных затрат критериям, предусмотренным п. 1 ст. 252 НК РФ.

У Принципала, применяющего метод начисления, сумма денежных средств, полученных в качестве предоплаты за предстоящее выполнение работ (оказание услуг), в целях обложения налогом на прибыль не учитывается (пп. 1 п. 1 ст. 251 НК РФ).

Налоговой базой по НДС у Принципала является общая сумма оказанных услуг (выполненных работ), так как Принципал является их исполнителем (пп. 1 п. 1 ст. 146 НК РФ, п. 1 ст. 167. п. 1 ст. 154 НК РФ). При этом необходимо учитывать, поскольку в соответствии с п. 1 ст. 167 НК РФ налоговой базой для исчисления НДС является наиболее ранняя из дат (день отгрузки работ (услуг) или день оплаты (частичной оплаты)), то в случае, если Агент получит предоплату от Заказчика, то Принципал должен будет начислить НДС с суммы предоплаты, поскольку ему принадлежит все полученное посредником по сделке. Для того чтобы Принципал смог начислить НДС с предоплаты, Агент должен сообщить ему о полученном авансе.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Учет у комитента при реализации товаров через комиссионера;

- Энциклопедия решений. Учет у комиссионера при реализации товаров комитента.

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Алексеева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

17 декабря 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.