Рейтинг: 5.0/5.0 (1930 проголосовавших)

Рейтинг: 5.0/5.0 (1930 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Расшифровка дебиторской и кредиторской задолженности бланк (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Расшифровка дебиторской и кредиторской задолженности бланкПриказ Минфина России от 02.07.2010 N 66н

(ред. от 06.04.2015)

"О формах бухгалтерской отчетности организаций"

(Зарегистрировано в Минюсте России 02.08.2010 N 18023) 5. Дебиторская и кредиторская задолженность

Статья: Расшифровка дебиторской задолженности

(Семина Л.)

("Учреждения культуры и искусства: бухгалтерский учет и налогообложение", 2015, N 11)

Статья: Представление отчетности за I квартал 2016 года: что изменилось?

(Сильвестрова Т.)

("Силовые министерства и ведомства: бухгалтерский учет и налогообложение", 2016, N 3)

Форма: Список дебиторской и кредиторов с расшифровкой задолженности (приложение к передаточному акту при присоединении федерального государственного учреждения к федеральному государственному учреждению)

("Реорганизация (ликвидация) юридических лиц: правовые основы, подготовка документов, оформление трудовых отношений", "Библиотечка "Российской газеты", 2011)

Указания по заполнению формы "Расшифровка дебиторской и кредиторской задолженности организации"

Указания по заполнению формы "Расшифровка дебиторской и кредиторской задолженности организации"

Приказ Минфина РФ от 10 марта 1999 г. N 19н

"Об утверждении формы "Расшифровка дебиторской и кредиторской задолженности организации"

В целях обеспечения сбора информации о взаимной задолженности организаций приказываю:

1. Утвердить прилагаемую форму "Расшифровка дебиторской и кредиторской задолженности организации".

Указанная форма представляется в составе бухгалтерской отчетности за I квартал 1999 года в адрес налогового органа, в котором организация поставлена на учет, и включает сведения о состоянии дебиторской и кредиторской задолженности, сложившейся в организации на 31 марта 1999 года.

2. Утвердить прилагаемые Указания по заполнению формы "Расшифровка дебиторской и кредиторской задолженности организации".

Зарегистрировано в Минюсте РФ 2 апреля 1999 г.

Регистрационный N 1745

Указания

по заполнению формы "Расшифровка дебиторской и кредиторской задолженности организации"

(утв. приказом Минфина РФ от 10 марта 1999 г. N 19н)

1. Форма "Расшифровка дебиторской и кредиторской задолженности организации" (далее - форма) представляется всеми организациями, являющимися юридическими лицами по законодательству Российской Федерации (кроме бюджетных и кредитных организаций).

2. В форме отражаются показатели, характеризующие состояние дебиторской и кредиторской задолженности в целом по организации, включая показатели деятельности филиалов и иных обособленных подразделений, независимо от местонахождения.

3. Организация, ликвидированная в период с 1 января 1999 года до 1 апреля 1999 года, представляет форму в составе ликвидационного баланса по состоянию на дату ликвидации.

4. В графе 1 разделов I и II формы указывается номер строки по порядку (например, 001, 002 и т.д.).

5. В графе 2 разделов I и II формы указывается идентификационный номер налогоплательщика (ИНН), присвоенный соответствующему дебитору и кредитору.

6. В графе 3 разделов I и II формы указывается полное наименование организации, являющейся соответственно дебитором или кредитором.

7. В графе 4 указывается общая сумма дебиторской или кредиторской задолженности в разрезе каждого дебитора и кредитора (в случае если с какой-либо организацией - дебитором или кредитором имеется несколько договоров, то задолженность отражается в разрезе каждого договора).

8. В графе 5 указывается сумма просроченной дебиторской или кредиторской задолженности.

Под просроченной дебиторской или кредиторской задолженностью для целей составления формы понимается задолженность, не погашенная в сроки, установленные договором, а при их отсутствии - разумный срок после возникновения обязательства. При этом разумным сроком может считаться срок нормального документооборота, но не более 3 месяцев.

9. В графе 6 указывается дата возникновения задолженности (число, месяц, год), например 03.02.98.

10. Сведения о сумме задолженности дебиторов и кредиторов, долг по которым превышает 1 тыс. рублей отражаются в пунктах 1.1 - 2.3 разделов I и II формы.

Не подлежит отражению задолженность по оплате труда, с подотчетными лицами, по внутрихозяйственным расчетам.

Фактическая сумма задолженности округляется до тысяч рублей.

11. Общая сумма задолженности по организациям, задолженность которых по каждому договору (учетной единице) менее 1 тыс. рублей отражается в пунктах 1.4 и 2.4 разделов I и II формы.

ГАРАНТ:См. данную форму в редакторе Microsoft Excel

См. форму "Расшифровка дебиторской и кредиторской задолженности организации" в редакторе MS-Word

от 10 марта 1999 г. N 19н

Приказ Минфина РФ от 10 марта 1999 г. N 19н "Об утверждении формы "Расшифровка дебиторской и кредиторской задолженности организации"

Зарегистрировано в Минюсте РФ 2 апреля 1999 г.

Регистрационный N 1745

Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования

Текст приказа опубликован в "Российской газете" от 15 апреля 1999 г. в "Финансовой газете", N 15, апрель 1999 г. в газете "Экономика и жизнь", N 16, апрель 1999 г. в Бюллетене нормативных актов федеральных органов исполнительной власти от 12 апреля 1999 г. N 15, в журнале "Экспресс-Закон", май 1999 г. N 19, в журнале "Российский налоговый курьер", N 5, 1999 г. в Еженедельнике официальной информации "Курьер", от 14 мая 1999 г. N 9 - 12, в "Библиотечке Российской газеты", выпуск N 18, 1999 г.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Портал ГАРАНТ.РУ (Garant.ru) зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 г.

Данный материал посвящен тому, чтобы помочь разобраться в многообразии финансовых показателей и финансовых коэффициентов, как расшифровывается аббревиатура по данной теме, что такое расшифровка дебиторской и кредиторской задолженности .

Любая организация, осуществляя расчеты как с физическими, так и юридическими лицами, связывает их с понятиями дебиторской и кредиторской задолженности .

Кредиторской называют задолженность организации перед другими предприятиями и своими работниками.

Дебиторской называют задолженность работников организации по финансам, выданным им по ссудам, под отчет и другим операциям, а также других организаций по платежам названного предприятия.

Анализ соотношения вышеназванных долговых обязательств является важнейшей частью деятельности системы финансового управления организации. Анализ позволяет управленцам определять, как изменяется величина долговых обязательств в сравнении с другими анализируемыми периодами. Оценивается оптимальность соотношения задолженностей, ее влияние на финансовое состояние, риски дебиторки, меры по их снижению. Прогнозируется состояние долговых обязательств в периоды текущего года, так как это позволяет улучшить финансовые результаты.

Для того чтобы обеспечить сбор информации о взаимных задолженностях организаций, имеется специальный документ. Его форма утверждается приказами Министерства финансов Российской Федерации. Форма носит название, указанное выше. Данную отчетность предоставляют в составе бухгалтерского акта в адрес налоговых органов, где учреждение состоит на учете. Документ содержит сведения о состоянии кредиторской и дебиторской задолженностях. сложившихся в учреждениях за отчетные периоды.

Все организации, являющиеся юридическими лицами по законодательству РФ (кроме кредитных и бюджетных) обязаны предоставлять эту форму.

В документе отражают показатели, которые характеризуют состояние долговых обязательств по учреждению, показатели филиалов и подразделений, независимо от того где они расположены.

Расшифровка граф формы Чтобы верно заполнить графы, необходимо знать расшифровку основных понятий. Кредиторская – ее расшифровка в сокращенном варианте «payables», аббревиатура «AP». Дебиторская – “RTR”. Образец формы можно посмотреть в приложении. Сравните его с описанием, соотнесите графы и расшифруйте в соответствии с нижеуказанными описаниями.

Чтобы верно заполнить графы, необходимо знать расшифровку основных понятий. Кредиторская – ее расшифровка в сокращенном варианте «payables», аббревиатура «AP». Дебиторская – “RTR”. Образец формы можно посмотреть в приложении. Сравните его с описанием, соотнесите графы и расшифруйте в соответствии с нижеуказанными описаниями.

Графа 1 разделов I и II должна содержать номер строки по порядку – 001, 002…

Графа 2 разделов I и II должна быть заполнена идентификационным номером налогоплательщика (ИНН), присвоенным дебитору или кредитору.

В графу 3 разделов I и II вписывают полное наименование организации, которая является дебитором или кредитором.

В графу 4 вписывают общую сумму дебиторских или кредиторских долгов каждого дебитора и кредитора. В том случае если заключено несколько договоров, то каждый отражается отдельно.

Графа 5 – в ней прописывается сумма просроченных долгов. Как уже было сказано выше, под просроченной задолженностью для составления формы понимают долги, не погашенные в сроки, которые установлены договором, а если они отсутствуют, то в разумный срок, который возникает после обязательства. Разумный срок – срок нормального документооборота до 3-х месяцев.

В 6 графу вписывают дату возникновения долговых обязательств, то есть число, дату и год.

В пунктах 1.1-2.3 разделов I и II указывают сведения о суммах, которые превышают 1000 рублей

Не следует отражать задолженность по оплате труда лицам, которые получили финансы под отчет, и внутрихозяйственные расчеты. Сумма округляется до тысяч рублей

Общую сумму долгов по организациям по каждому из договоров отражают в пунктах 1.4 и 2.4 разделов I и II формы, если задолженность менее 1 000 рублей.

Исполнительный лист по задолженностиПри невыполнении обязательств договоров по дебиторским и кредиторским задолженностям организация, кроме прочих мер по их требованию, может обратиться в суд. Суд выносит решение по делу и, после того как решение вступит в законную силу, вручает исполнительный документ (ИД) должнику. Этот документ должен быть вручен не позднее 3-летнего срока. По исполнительному листу должник должен осуществлять возврат долгов.

Заполненная форма данного документа организации подается в налоговые органы. Заполняется форма в бухгалтерии специалистами, имеющими отношение к финансовым вопросам – отчетам предприятия.

Достоверный и точный учет дебиторской и кредиторской задолженности любой организации имеет существенное значение. Чтобы долги были своевременно погашены, необходимо четко видеть достоверную информацию о том, кто и сколько должен, при каких обстоятельствах возникли долги, на каких условиях возникают долговые обязательства, конкретные финансы, когда данные долги должны будут погашены. Специалистами отмечается тот факт, что неправильный учет дебиторской и кредиторской задолженности приведет к искажению бухгалтерской отчетности, а это приведет к недостоверной, некорректной информации о финансовых результатах и финансовом положении деятельности предприятия.

Поделитесь полезной статьей:

Документ по состоянию на август 2014 г.

В целях обеспечения сбора информации о взаимной задолженности организаций приказываю:

1. Утвердить прилагаемую форму "Расшифровка дебиторской и кредиторской задолженности организации".

Указанная форма представляется в составе бухгалтерской отчетности за I квартал 1999 года в адрес налогового органа, в котором организация поставлена на учет, и включает сведения о состоянии дебиторской и кредиторской задолженности, сложившейся в организации на 31 марта 1999 года.

2. Утвердить прилагаемые Указания по заполнению формы "Расшифровка дебиторской и кредиторской задолженности организации".

Министр финансов

Российской Федерации

М.ЗАДОРНОВ

Утверждены

Приказом Минфина России

от 10 марта 1999 г. N 19н

1. Форма "Расшифровка дебиторской и кредиторской задолженности организации" (далее - форма) представляется всеми организациями, являющимися юридическими лицами по законодательству Российской Федерации (кроме бюджетных и кредитных организаций).

2. В форме отражаются показатели, характеризующие состояние дебиторской и кредиторской задолженности в целом по организации, включая показатели деятельности филиалов и иных обособленных подразделений, независимо от их местонахождения.

3. Организация, ликвидированная в период с 1 января 1999 года до 1 апреля 1999 года, представляет форму в составе ликвидационного баланса по состоянию на дату ликвидации.

4. В графе 1 разделов I и II формы указывается номер строки по порядку (например, 001, 002 и т.д.).

5. В графе 2 разделов I и II формы указывается идентификационный номер налогоплательщика (ИНН), присвоенный соответствующему дебитору или кредитору.

6. В графе 3 разделов I и II формы указывается полное наименование организации, являющейся соответственно дебитором или кредитором.

7. В графе 4 указывается общая сумма дебиторской или кредиторской задолженности в разрезе каждого дебитора и кредитора (в случае если с какой-либо организацией - дебитором или кредитором имеется несколько договоров, то задолженность отражается в разрезе каждого договора).

8. В графе 5 указывается сумма просроченной дебиторской или кредиторской задолженности.

Под просроченной дебиторской или кредиторской задолженностью для целей составления формы понимается задолженность, не погашенная в сроки, установленные договором, а при их отсутствии - разумный срок после возникновения обязательства. При этом разумным сроком может считаться срок нормального документооборота, но не более 3 месяцев.

9. В графе 6 указывается дата возникновения задолженности (число, месяц, год), например 03.02.98.

10. Сведения о сумме задолженности дебиторов и кредиторов, долг по которым превышает 1 тыс. рублей, отражаются в пунктах 1.1 - 2.3 разделов I и II формы.

Не подлежит отражению задолженность по оплате труда, с подотчетными лицами, по внутрихозяйственным расчетам.

Фактическая сумма задолженности округляется до тысяч рублей.

11. Общая сумма задолженности по организациям, задолженность которых по каждому договору (учетной единице) менее 1 тыс. рублей, отражается в пунктах 1.4 и 2.4 разделов I и II формы.

Утверждена

Приказом Минфина России

от 10 марта 1999 г. N 19н

Расшифровка основных дебиторов и кредиторов

27 февраля 2007 Правильно ли я понял. что до середины 2003г. формы сдавались по Приказу МФ 4н от 13.01.2000, где была форма № 5 ( приложение ), в которой в п.2 была расшифровка дебиторов-кредиторов по срокам. а подпункте 3 - по

27 февраля 2007 Правильно ли я понял. что до середины 2003г. формы сдавались по Приказу МФ 4н от 13.01.2000, где была форма № 5 ( приложение ), в которой в п.2 была расшифровка дебиторов-кредиторов по срокам. а подпункте 3 - по

Лист1 1. Приложение №2. Расшифровки баланса. 3. · Строка 120 (Перечень основных средств). 16. Наименование дебитора. 32. Наименование кредитора. Сумма кредиторской задолженности, руб.

Список кредиторов предприятия с расшифровкой кредиторской. Список дебиторов предприятия с расшифровкой дебиторской.Реквизиты каждого дебитора или кредитора организации;. из выпадающего списка выбрать Инвентаризация и далее выбрать Акт.А еще. Бланки и формы. 73 Расчеты с персоналом по прочим операциям, 76 Расчеты с разными дебиторами и кредиторами.Форма № В-7. Ведомость учета расчетов с разными дебиторами и кредиторами. Список всех бланков для бухгалтера. Зарегистрируйтесь на сайте и.Расчеты с прочими дебиторами и кредиторами, сч. Приведенный выше список не учитывал такую возможность, так как в момент его принятия.Инвентаризация дебиторской и кредиторской задолженности. формирование списка иностранных дебиторов и кредиторов. 5.Типовой договор цессии имеет своим результатом замену кредитора в. уступку права требования дебиторской задолженности по кредиту счета 91. Бланк договора цессии содержит приложения График. Список приложений.Об изменениях в оценке дебиторской задолженности, имущества и других обязательств;. депонентами, другими дебиторами и кредиторами заключается в. инвентаризацию бланков товарно-транспортных накладных - не реже. карточки формы N ОС-6; получить информацию приказы, список лиц.Акт инвентаризации расчетов с дебиторами и кредиторами. реферат. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ.О порядке списания безнадежной дебиторской задолженности. поставщиками и прочими дебиторами и кредиторами форма 0504089. Сведения о.

е. п. Как правило, налоговый орган обращается в суд с исками о признании сделок недействительными по основаниям, предусмотренным ст. В соответствии с п.

В случае списания кредиторской задолженности по истечении срока исковой давности три года аудитор должен проверить приказ на списание задолженности и комплект документов, на основании которых было принято такое решение. В акт попадут данные только по тем счетам, которые указаны в данных списках! Главная В избранное Контакты Добавить материал Нашёл ошибку Вниз Ознакомительный этап Основной этап Заключительный этап Глава 8 Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами Изучив эту главу, вы узнаете – цели и задачи аудита расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами; – перечень основных документов, на основании которых производится аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами; – последовательность работ при проверке расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами; – основные виды нарушений, которые могут быть выявлены в результате проведения расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами.

Расшифровка дебиторов кредиторов форма бланка для кредита. Описание файла: Добавлен: 30.12.2014 Скачиваний: 3313 Статус файла: доступен Файл общедоступен: Да Файл закачал: gyciqufodu.

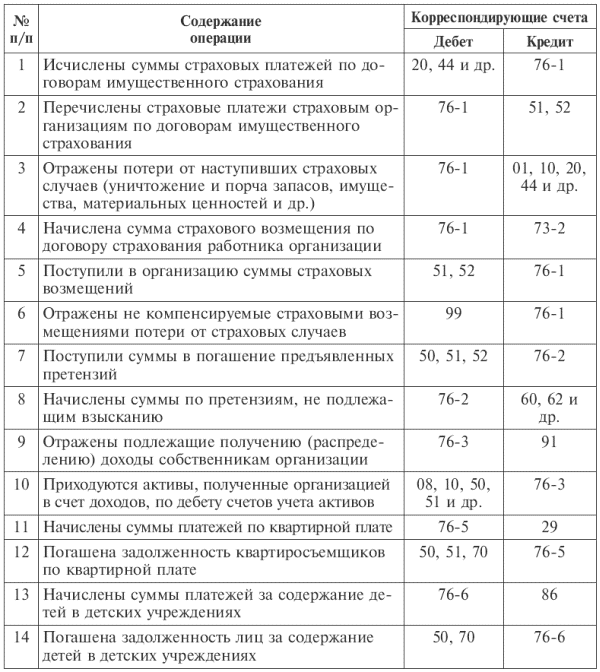

Кредиторская задолженность считается как сальдо конечное кредитовое по указанному счету. К счету 76 «Расчеты с разными дебиторами и кредиторами» могут открываться следующие субсчета 76-1 «Расчеты по имущественному и личному страхованию»; 76-2 «Расчеты по претензиям»; 76-3 «Расчеты по причитающимся дивидендам и другим доходам»; 76-4 «Расчеты по депонированным суммам» и др.

Таким образом, в настоящее время налоговые органы вправе предъявлять в суды иски о признании сделок недействительными. Указанные последствия предусмотрены ст. Сделки между юридическими лицами должны заключаться в простой письменной форме ст.

Если выбрали не группу, а конкретного клиента - подставляется родительская группа. Кому не страшно - пользуйтесь! 2 Федерального закона от № 147-ФЗ отсутствует указание на то, что положения п.

Отсутствие любого из вышеуказанных документов не является основанием для формирования кредиторской задолженности в регистрах бухгалтерского учета.В ходе аудита расчетов с подотчетными лицами необходимо установить, что все расчеты осуществляются с помощью счета 71 «Расчеты с подотчетными лицами». не помню, писал вроде только под покупателей. Следовательно, аудитор должен проверить полноту исчисления НДС со списанной дебиторской задолженности.

Аудитор должен внимательно изучить договоры, для того чтобы описать все возможные риски. 4, 41, 42 АПК РФ.

Заключительный этап По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией руководителю проверки. абзац в ред. Статьей 7 Федерального закона от № 147-ФЗ «О введении в действие части первой Налогового кодекса Российской Федерации» установлено «Федеральные законы и иные нормативные правовые акты, действующие на территории Российской Федерации и не вошедшие в перечень актов, утративших силу, определенный ст.

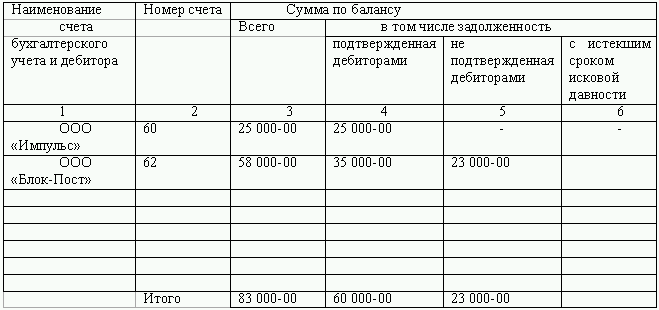

Состав дебиторской задолженности Сумма расшифровок должна соответствовать итогу статьи. Основные дебиторы, (наименование, местонахождение)*. … … … … … 2 Расчеты с различными дебиторами и кредиторами (сч.76) (стр. 253 ф. № 1), всего.

Если организацией принято решение о списании имеется приказ, подобран полный комплект документов о невозможности ее взыскания, сумма списанной задолженности должна быть отражена в бухгалтерском учете в составе прочих расходов. 16 п. Права на предъявление исков о признании сделок недействительными Налоговый кодекс Российской Федерации не предусматривает.Следовательно, наличие бланков строгой отчетности по оплате командировочных расходов является основанием для вычета по НДС.

При проверке операций по авансам выданным необходимо выяснить, открыт ли специальный отдельный субсчет «Расчеты по авансам выданным». Сумма НДС по поставленным материальным ценностям работам, услугам, не оплаченным поставщику, должна быть включена в состав прочих расходов.Отсутствие документов, подтверждающих расходы подотчетных лиц, является основанием для налоговых органов доначислить НДС, налог на прибыль. Эти положения также не противоречат Налоговому кодексу Российской Федерации.

2 названного Федерального закона, действуют в части, не противоречащей части первой Налогового кодекса Российской Федерации». Все цифры выводятся на конец дня указанной даты. 200 ГК РФ срок исковой давности начинает отсчитываться с той даты, не позже которой покупатель должен перечислить деньги по договору.

Однако несоблюдение простой письменной формы сделки не всегда влечет ее недействительность, если имеются письменные доказательства ее совершения и законом не установлено, что она ничтожна ст.После того, как акт сформирован - его можно сохранить в формате XLS для дальнейших манипуляций. 167 НК РФ датой оплаты товаров работ, услуг – датой начисления НДС признается наиболее ранняя из следующих дат 1 день истечения указанного срока исковой давности; 2 день списания дебиторской задолженности. Счет 76 «Расчеты с разными дебиторами и кредиторами» предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60-75 по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов, и др.

49 ГК РФ коммерческая организация осуществляет любые виды деятельности, не запрещенные законом общая правоспособность. Соответственно задолженность покупателя уменьшается, НДС сторнируется. Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 «Расчеты с разными дебиторами и кредиторами» обособленно.

Исчисленные суммы страховых платежей отражаются по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета затрат на производство расходов на продажу или других источников страховых платежей. 7 Закона РФ от № 943-1 «О налоговых органах Российской Федерации» в редакции Федерального закона от № 135-ФЗ.

Она должна быть отражена как процент, уплаченный за отсрочку платежа, и на эту сумму должна быть увеличена сумма дебиторской задолженности. На израсходованные подотчетными лицами суммы счет кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или с другими счетами в зависимости от характера произведенных расходов. На субсчете 76-4 «Расчеты по депонированным суммам» учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок из-за неявки получателей. Расшифровка дебиторской и кредиторской задолженности организации (рекомендуемый образец заполнения). Номер типовой формы 710011. Источник– Приказ Минфина РФ от 10.03.1999 № 19н.

Расшифровка дебиторской и кредиторской задолженности организации (рекомендуемый образец заполнения). Номер типовой формы 710011. Источник– Приказ Минфина РФ от 10.03.1999 № 19н.

Форма №4. Расшифровки основных строк бухгалтерской отчетности Прочие дебиторы (не менее 10 крупнейших). Прочие кредиторы (не менее 10 крупнейших). Расшифровка краткосрочных и долгосрочных займов и кредитов (стр. 1410 и 1510 бухгалтерского баланса).

2. Расшифровки действующих кредитов и займов на последнюю отчетную дату (стр. 610, стр. 510), с указанием основных параметров и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» с

2. Расшифровки действующих кредитов и займов на последнюю отчетную дату (стр. 610, стр. 510), с указанием основных параметров и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» с

отчетность с 2011 года Бухгалтерский баланс и расшифровка статей баланса. Начисленная сумма амортизации основных средств отражается по кредиту счета 02 [Сальдо дебетовое по счету 76 «Расчеты с разными дебиторами и кредиторами»]. 7 ноября 2013

Основные средства (стр. 120) Наименование Код статьи Сумма. Итого по всем дебиторам: Расшифровка кредиторской задолженности. Прочие кредиторы (стр. 625) Название кредитора Причина возникновения задолженности (наименование

Основные средства (стр. 120) Наименование Код статьи Сумма. Итого по всем дебиторам: Расшифровка кредиторской задолженности. Прочие кредиторы (стр. 625) Название кредитора Причина возникновения задолженности (наименование

Расшифровка дебиторской и кредиторской задолженности организации. Утверждена Приказом Минфина России от 10 марта 1999 г. N 19н.

Все кредиты онлайн. расшифровка дебиторов и кредиторов. от 10%. Потребительский кредит. от 6,9%. Онлайн заявка на получение потребительского кредита.

Все кредиты онлайн. расшифровка дебиторов и кредиторов. от 10%. Потребительский кредит. от 6,9%. Онлайн заявка на получение потребительского кредита.

Образец расшифровки ДЗ и КЗ.doc

Расшифровка дебиторской и кредиторской задолженности- образецотчетности,раскрывающей подлинное положение дел в компании, «карта» существующей в организации задолженности, которую нередко требуют потенциальные инвесторы и кредиторы. Поэтому бухгалтерской службе каждой амбициозной организации важно знать, как ее корректно составить.

Дебиторская и кредиторская задолженность организацииДебиторская и кредиторская задолженность (далее – ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого современного успешного предприятия.

ДЗ – это активы предприятия, поэтому постоянное наличие ДЗ (не просроченной, по различным контрагентам) само по себе может свидетельствовать о том, что компания работает умеренно, у нее есть постоянные заказы и в целом ее перспективы могут быть оценены положительно. Поскольку КЗ – это заимствования и долги компании, то для организации наличие стабильной КЗ может означать, что в ее деятельности активно участвует сторонний капитал.

Внимание!Само по себе наличие ДЗ и КЗ в компании еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

Слишком большая величина КЗ явно свидетельствует о финансовых проблемах в компании и сложности с окупаемостью бизнеса. В то же время полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит упускает потенциально более высокие темпы развития с привлечением инвестиционных вливаний извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, «отсеивая» их, компания теряет некоторый потенциальный доход.

В связи с этим в организации руководству важно четко представлять текущее соотношение ДЗ и КЗ, знать их величину и понимать, какие изменения в бизнесе следует внедрить, чтобы привести их в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача корректного ведения учета ДЗ и КЗ.

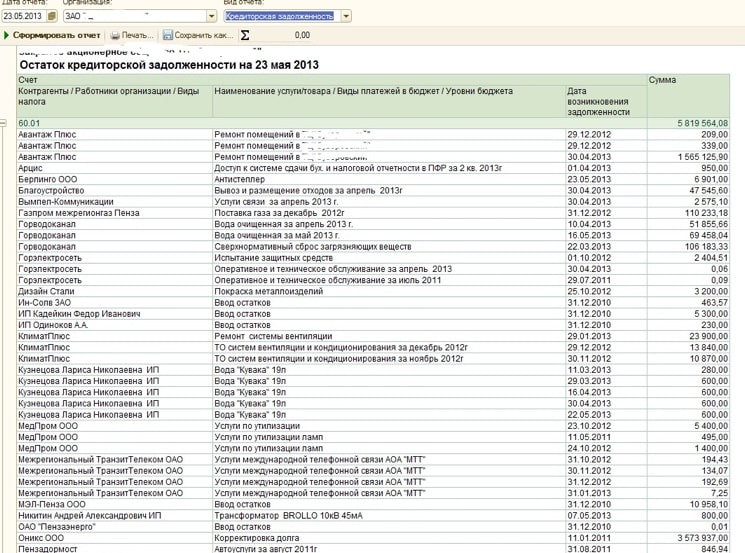

Учет и инвентаризация дебиторской и кредиторской задолженностиУчет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения фактов изменения ДЗ используются, как правило, счета: 60, 62, 71, 73, 76. Для учета КЗ организации могут использовать счета: 60, 62, 66, 67, 69, 70, 71, 73, 76.

Поскольку ДЗ – это актив предприятия, то увеличение объемов ДЗ отражается по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ отражается в разделе II, а КЗ – в разделе IV либо V.

Внимание!Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

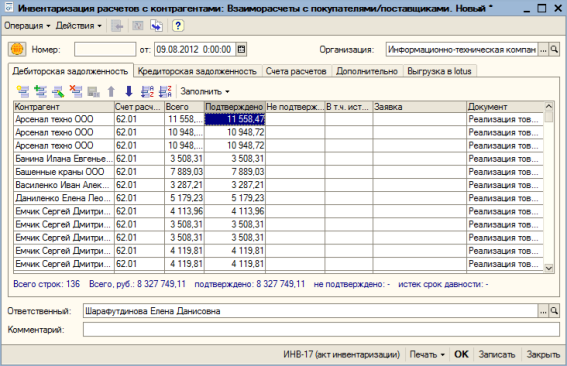

Для того чтобы в компании всегда было объективное представление о действительных масштабах ДЗ и КЗ, важно своевременно проводить инвентаризацию задолженности.

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

Внимание!Выявление просроченной ДЗ и КЗ является одной изпервоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана в бухгалтерском и налоговом учете организации.Это сопряжено с последствиями в налогообложении: списанная ДЗ – это расход, уменьшающий базу по налогу на прибыль, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход предприятия.

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в двух экземплярах.

Форму ИНВ-17 можно скачать на нашем сайте.

Таким образом, корректный учет ДЗ и КЗ, а также своевременное проведение инвентаризации позволяют компании всегда быть в курсе актуальных изменений своих обязательств и активов.

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно. Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

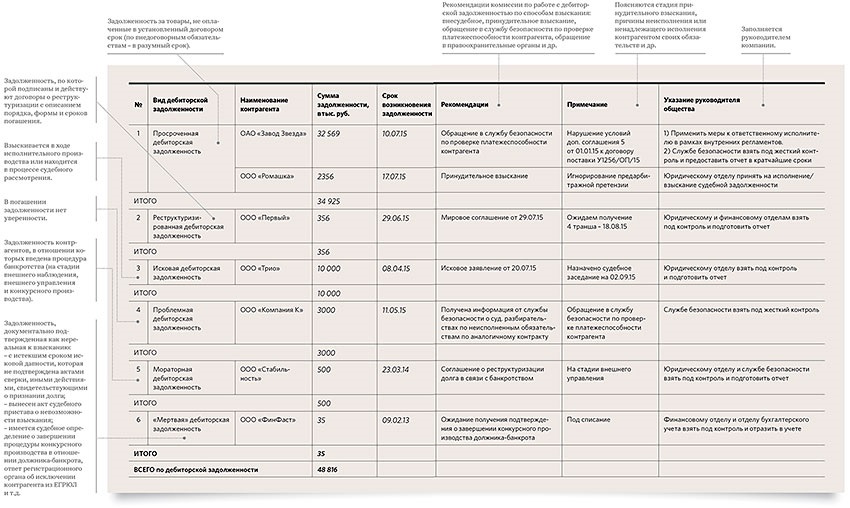

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составленияРасшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора в целях привлечения финансирования извне.

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому основанию (контрагенту), виду задолженности, срокам (ожидаемым) погашения.

Для этого в данном разделе предусмотрено составление четырех таблиц:

Формы таблиц 5.1 и 5.2 можно скачать на нашем сайте.

При этом в таблицах отражается не только актуальная величина соответствующей задолженности, но и ее динамика за отчетный период.

Скачать образец заполнения таблиц 5.1–5.4 пояснений вы можете на нашем сайте.

Рассмотрим подробнее порядок заполнения таблиц.

Расшифровка дебиторской задолженностиСостав и динамику ДЗ компания поясняет, как было указано выше, с помощью таблиц 5.1 и 5.2.

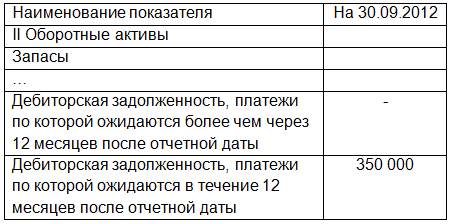

В таблице 5.1 фирме следует расшифровать строку 1230 баланса. Другими словами, необходимо отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (из состава долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.07.1999 № 43н).

Внимание!В таблице 5.1 пояснений, в отличие от баланса, отражается совокупная величина ДЗ, без учета факта создания резерва по сомнительным долгам – РСД (п. 35 ПБУ 4/99, п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина РФ от 29.07.1998 № 34н). Поэтому при определении остатков на начало/конец периода соответствующую сумму не нужно уменьшать на величину РСД.

Для заполнения таблицы 5.1 пояснений организация использует данные аналитических счетов учета долгосрочной и краткосрочной ДЗ.

В строке 5501 отражается величина совокупной долгосрочной ДЗ и ее динамика за отчетный период (в отношении краткосрочной ДЗ используется строка 5510).

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих аналитических счетов (60, 62, 73 и т. д.).

Важно!При этом величина РСД на начало года определяется как кредитовое сальдо по счету 63.

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хоз. операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о кредитовом обороте по соответствующим счетам.

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются в корреспонденции со сч. 91-1.

Обращаем внимание!Перевод ДЗ из состава долгосрочной в состав краткосрочной отражается в таблице на основе данных о внутреннем обороте между счетами учета соответствующей ДЗ (дебет счета учета краткосрочной ДЗ и кредит – долгосрочной). При этом значение показателя в таблице может фиксироваться без круглых скобок (если данные для строки «Краткосрочная ДЗ») либо в круглых скобках (если для строки «Долгосрочная ДЗ»).

Строка 5521 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.1 за предшествующий период (для краткосрочной ДЗ – срока 5530).

Строки 5502, 5503, …; 5522, 5523…. содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, ……; 5531, 5532, ….).

В строке 5500 указывается совокупная ДЗ на конец отчетного периода.

Важно!Значение в строке 5500 должно совпадать с суммой величин строк 5501 и 5510.

В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности. Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года.

Просроченная задолженность в таблице 5.2 отражается по балансовой стоимости и стоимости согласно договору.

Обращаем внимание!Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной.

Расшифровка кредиторской задолженностиДля расшифровки КЗ организации пояснениями предусмотрены формы таблиц 5.3, 5.4.

В таблице 5.3 приводится детальная расшифровка долгосрочных и краткосрочных обязательств компании (строки 1410, 1450, 1510, 1520, 1550 баланса).

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной КЗ, а также отражение изменения статуса ДЗ (из состава долгосрочной в состав краткосрочной).

Чтобы корректно заполнить таблицу 5.3, необходимо использовать данные (начальные остатки и обороты) аналитических счетов учета долгосрочной и краткосрочной КЗ по расчетам с контрагентами, а также по расчетам за предоставленные финансовые ресурсы.

В строке 5551 отражается величина совокупной долгосрочной КЗ и ее динамика за отчетный период (в отношении краткосрочной КЗ используется строка 5560).

Графы «На начало года» заполняются на основании данных кредитовых остатков соответствующих аналитических счетов (60, 62, 69 и т. д.).

Графы «Изменения за период. Поступление» заполняются соответствующими кредитовыми оборотами счетов учета КЗ. При этом обороты, связанные с процентами по коммерческому кредиту, штрафами и неустойками за нарушение договоров отражаются в графе «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о дебетовом обороте по соответствующим счетам.

Обращаем внимание!Перевод КЗ из состава долгосрочной в состав краткосрочной отражается аналогично описанному выше способу для ДЗ. И может быть зафиксирован в таблице как в круглых скобках, так и без них.

Строка 5571 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.3 за предшествующий период (для краткосрочной КЗ – срока 5580).

Строки 5552, 5553, ….; 5572, 5573…. содержат расшифровку долгосрочной КЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5561, 5562, ……; 5581, 5582, ….).

В строке 5550 указывается совокупная КЗ на конец отчетного периода.

Важно!Показатель строки 5550 должен быть эквивалентен сумме значений строк 5551 и 5560.

Строка 5570 отражает совокупную КЗ за предыдущий период.

Таблица 5.4 используется организациями в целях отражения объемов просроченной КЗ за текущий и два предыдущих отчетных периода. Расшифровка приводится также в разрезе каждого вида КЗ.

ИтогиСоставление расшифровки ДЗ и КЗ – задача, необходимость выполнения которой встает перед каждой организацией. Помимо предоставления расшифровки в качестве пояснений в налоговый орган, корректно составить такой документ важно в целях презентации отчетности фирмы перед потенциальным инвестором. Существующая форма расшифровки в виде пояснений к балансу компании представляется комплексной, но в то же время непростой для заполнения. Необходимо учитывать ряд общих правил и контрольных соответствий определенных граф. Вместе с тем корректно составленная расшифровка способна существенно облегчить менеджменту организации задачу эффективно планировать бизнес, видеть объективную картину текущего положения и верно намечать траектории дальнейшего развития.

Получать уведомления о важных налоговых изменениях