Рейтинг: 4.1/5.0 (1892 проголосовавших)

Рейтинг: 4.1/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

С 2015 г. командировочные расходы работников оформляются по новым правилам, что обусловлено отменой командировочного удостоверения и некоторых других первичных учетных документов.

Соответствующие решения приняты и оформлены следующими нормативными актами: 1) в отношении федеральных государственных служащих – Указом Президента РФ от 12.12.2014 № 765 «О внесении изменений в Порядок и условия командирования федеральных государственных гражданских служащих, утвержденные Указом Президента Российской Федерации от 18 июля 2005 г. № 813»; 2) в отношении иных сотрудников организаций – постановлением Правительства РФ от 29.12.2014 № 1595 «О внесении изменений в некоторые акты Правительства Российской Федерации». Указанным постановлением внесены изменения в Положение об особенностях направления работников в служебные командировки (далее по тексту статьи – Положение о направлении в командировки), которое ранее утверждено постановлением Правительства РФ от 13.10.2008 № 749.

Задача об отмене командировочного удостоверения зафиксирована еще в распоряжении Правительства РФ от 10.02.2014 № 162-р, которым утвержден План мероприятий (дорожная карта) «Совершенствование налогового администрирования». Заключался он в сокращении количества документов, которые требуются для подтверждения командировочных расходов, в том числе в отмене командировочных удостоверений для коммерческих организаций.

Фактически произошли дальнейшие изменения.

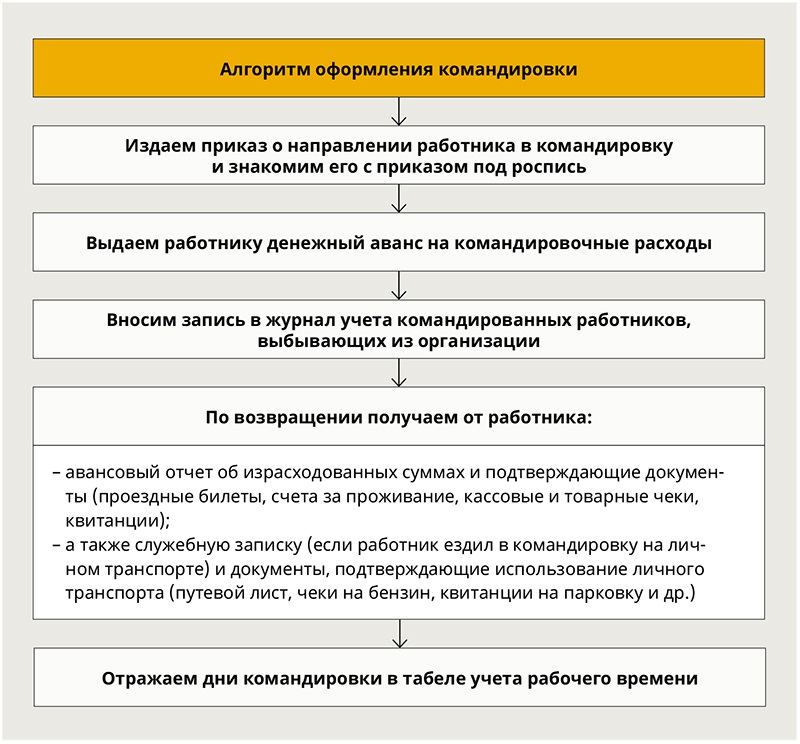

Отныне все ранее применявшиеся для оформления командировочных расходов первичные документы являются необязательными, в том числе приказ (распоряжение) о направлении работника в командировку, служебное задание для направления в командировку и отчет о его выполнении.

При всем этом на практике отмена ранее обязательных первичных документов по учету командировочных расходов вызывает определенные затруднения и отдельные вопросы. Рекомендуется с 2015 г. порядок оформления служебных командировок закрепить в учетной политике организации, применяемой для целей бухгалтерского учета. Для этого стоит выделить отдельный раздел (подраздел) под примерным названием «Учет командировочных расходов». В противном случае у сотрудников бухгалтерии будут возникать дополнительные вопросы, которые необходимо будет решать постфактум. Среди таких вопросов – период одобренного уполномоченными лицами пребывания в служебной командировке, необходимость принятия решения о дополнительной оплате труда при нахождении в пути в выходные и нерабочие праздничные дни и т. д.

На сегодняшний день обязательными для применения остаются следующие документы и регистры учета: 1) авансовый отчет об израсходованных в связи с командировкой суммах, который оформляется по форме, утвержденной постановлением Госкомстата России от 01.08.2001 № 55; в государственных и муниципальных учреждениях и органах власти – по форме, утвержденной приказом Минфина России от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и методических указаний по их применению»; 2) формы журнала учета работников, выбывающих в служебные командировки, и журнала учета работников, прибывших в организацию, в которую они командированы, утвержденные приказом Минздравсоцразвития России от 11.09.2009 № 739н.

В ближайшее время стоит ожидать отмену журнала учета прибывших (убывших) в командировку.

Основание для направления работникав служебную командировку

В соответствии с п. 3 новой редакции Положения о направлении в командировки работники направляются в командировки на основании решения (ранее – по распоряжению) работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Под решением следует понимать не только «классический» приказ по кадрам или приказ по форме № Т-9 (Т-9 а), но и любое иное решение работодателя, которое может быть оформлено как в письменном виде, в виде резолюции, так и в устной форме.

Таким образом, с 2015 г. необязательным является в том числе и издание приказа (распоряжения) о направлении работника в служебную командировку.

Вместе с тем необходимость издания указанного приказа (распоряжения) рекомендуется закрепить в учетной политике организации. Объясняется это необходимостью очертить оговоренные с начальством пределы служебной командировки.

Отныне фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки. Таковы положения новой редакции п. 7 Положения о направлении в командировки. Также по проездным документам (билетам) должны отныне определяться даты пересечения государственной границы Российской Федерации при направлении работника в командировку на территории государств – участников Содружества независимых государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы. Таковы положения новой редакции п. 19 Положения о направлении в командировки.

В случае если период служебной командировки заранее документально оговорен не будет, у бухгалтера будут возникать резонные вопросы об одобрении убытия в командировку в строго определенную календарную дату и (или) о прибытии из командировки в оговоренный период времени. Только лишь по проездным документам определить оговоренный (согласованный) с руководством организации период служебной командировки будет затруднительно. Цена же таких расхождений может заключаться в оплате суточных за дополнительные дни и даже в оплате работы в выходные и праздничные дни.

В отдельных случаях фактический день выезда в командировку согласно проездным документам может быть более ранней датой, чем оговоренная в приказе и (или) командировочном удостоверении дата начала командировки. И соответственно, фактическая дата выезда из командировки может быть более поздней, чем оговоренный в установленном порядке крайний день командировки. В таких случаях возникает вопрос: вправе ли работодатель оплачивать расходы по проезду и принимать их в целях налогообложения прибыли?

Как указано в письме Минфина России от 26.03.2009 № 03-03-06/1/191, при отнесении затрат на оплату проезда работника к месту командировки и обратно к расходам, учитываемым в целях налогообложения прибыли, необходимо принимать во внимание, чтобы соответствующие затраты были понесены в любом случае вне зависимости от срока пребывания работника в месте назначения (в пункте командировки).

Исходя из изложенного вне зависимости от времени, проведенного в месте назначения, расходы на приобретение проездного билета для проезда работника из места командировки к месту постоянной работы могут учитываться в расходах для целей налогообложения прибыли организаций, если дата выбытия работника из места командировки к месту постоянной работы совпадает с датой, на которую приобретен вышеуказанный проездной билет, а также если задержка выезда командированного из места командировки (либо более ранний выезд работника к месту назначения) произошла с разрешения руководителя, подтверждающего в соответствии с установленным порядком целесообразность произведенных расходов.

В случае продления срока командировки приказом по организации суммы возмещения расходов работника на проезд учитываются в расходах для целей налогообложения прибыли организаций в соответствии с подп. 12 п. 1 ст. 264 НК РФ.

Таким образом, в рассматриваемых случаях необходимо дополнительное согласование с руководителем организации.

Пример

По возвращении из служебной командировки работником организации был представлен авансовый отчет, к которому приложены проездные документы об убытии в командировку 7 февраля 2015 г. (суббота) и прибытии из командировки в место постоянного жительства 15 февраля 2015 г. (воскресенье).

Исходя из проездных документов период служебной командировки составляет 9 календарных дней, за которые работник вправе требовать оплаты суточных. В связи с тем, что сотрудник находился в пути к месту командировки и обратно в выходные дни, он также вправе требовать оплаты работы в соответствии со ст. 153 ТК РФ. Такие требования в последнее время неоднократно высказываются Минтрудом России в его разъяснениях (см. письмо от 05.09.2013 № 142/3044898-4415).

При всем этом необходимо учитывать, было ли одобрено руководством убытие работника в командировку именно в выходной день (суббота) и прибытие его из командировки в воскресный день. При принятии решения о направлении работника в командировку мог оговариваться период с 9 февраля (понедельник) до 13 февраля (пятница).

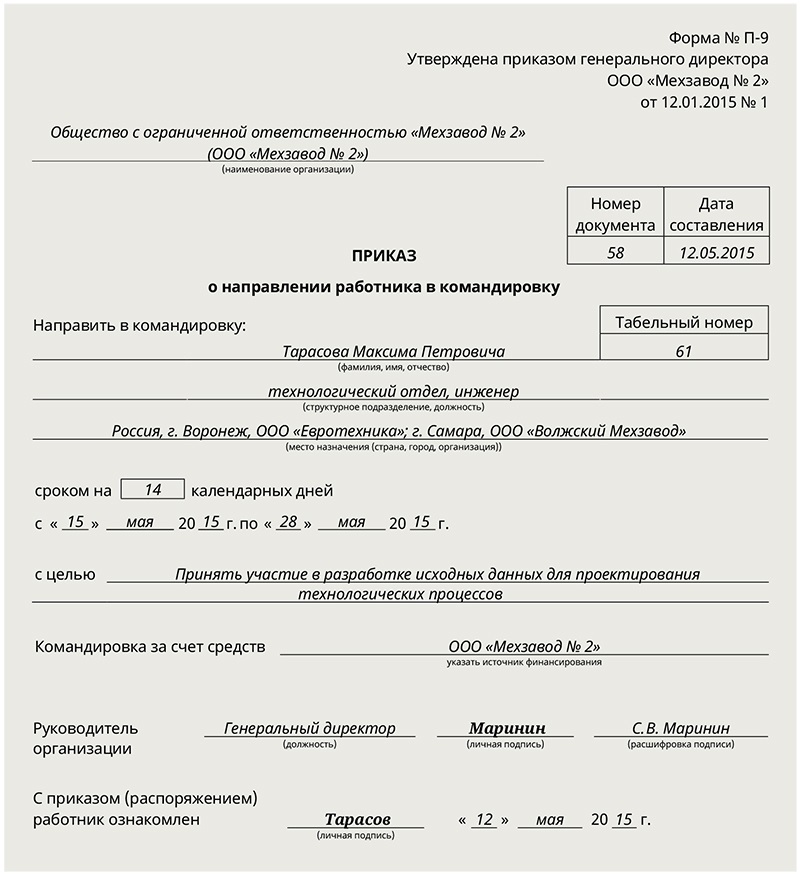

Такого рода вопросы (одобрения периода командировки) рекомендуется решать изданием приказа (распоряжения) о направлении работника в командировку. За основу при формировании приказа рекомендуется принимать типовую форму № Т-9 «Приказ (распоряжение) о направлении работника в командировку», утвержденную постановлением Госкомстата России от 05.01.2004 № 1.

Также за основу как решение работодателя о направлении работника в командировку могут быть приняты:

– письменное заявление работника на выдачу под отчетных сумм для оплаты командировочных расходов, составленное в произвольной форме и содержащее записи о сумме наличных денег и о сроке, на которые выдаются наличные деньги, подпись руководителя и дату (такое заявление оговорено в п. 6.3 Указаний Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»);

– служебная записка, которая представляется работником по возвращении из служебной командировки (см. п. 7 Положения о направления в командировки), на которой приводится резолюция уполномоченного должностного лица о рассмотрении данного документа и (или) одобрении (согласовании).

Указанные документы могут заменить письменный приказ (распоряжение) о направлении работника в служебную командировку, для чего необходимо требовать указания в них периода служебной командировки и ее назначения (цели).

Соответствующее решение опять же необходимо зафиксировать в учетной политике организации, применяемой для целей бухгалтерского учета.

Определение периода пребывания в служебнойкомандировке при проезде на личном транспорте

В случае проезда работника к месту командирования и (или) обратно к месту работы на личном транспорте (легковом автомобиле, мотоцикле) фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из служебной командировки работодателю одновременно с оправдательными документами, подтверждающими использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).

Таковы положения новой редакции п. 7 Положения о направлении в командировки.

В отношении федеральных государственных гражданских служащих в данном случае должны применяться документы, перечень которых утверждается Минфином России. Об этом сказано в новой редакции п. 9 Порядка и условий командирования федеральных государственных гражданских служащих, утвержденных Указом Президента РФ от 18.07.2005 № 813.

Об использовании командировочногоудостоверения

Необходимость применения командировочного удостоверения должна быть оценена самой организацией. В случае необходимости использование такого рода документа также может быть предусмотрено учетной политикой организации. За основу может быть принята форма № Т-10 «Командировочное удостоверение», утвержденная постановлением Госкомстата России от 05.01.2004 № 1.

В целом ряде случаев применение указанной формы до сих пор предусмотрено руководящими документами. В частности, это характерно для оформления командировок военнослужащих, сотрудников органов внутренних дел и приравненных к ним категорий лиц. Примером в данном случае могут являться положения приказа Министра обороны РФ от 30.12.2014 № 988, которым утверждена Инструкция по организации направления военнослужащих Вооруженных Сил Российской Федерации, проходящих военную службу по контракту, в служебные командировки на территории Российской Федерации. Применение командировочного удостоверения актуально также для случаев, когда по условиям командировки предусматривается посещение целого ряда объектов (населенных пунктов), что может подтверждаться соответствующими отметками в таком документе. Использование рассматриваемого документа может быть связано и с предоставляемыми работникам льготами, гарантиями и компенсациями. Именно командировочное удостоверение в отдельных случаях подтверждает право сотрудника (в частности, на льготы в рамках районного регулирования оплаты труда).

Также по этой теме:

Начиная с 8 января 2015 года были внесены изменения в порядок направления сотрудников в командировку (согласно Постановления правительства №1595 от 29.12.2014). В результате этих изменений был так же изменен пакет документов, которые были необходимы при командировке. В настоящее для отправки сотрудника не требуется составлять служебное задание и также отменено командировочное удостоверение. В связи с этим, организациям, использовавших ранее эти документы, внести коррективы в локальные нормативные акты, регламентирующие деловые поездки сотрудников, одним из них является положение о командировках.

[help] Более подробно о новшествах в командировках. действующих с 08.01.2015 можете почитать в данной статье [/help]

Стоит отметить, что по новым правилам составление отчета о выполнении сотрудником поставленной задачи в обязательном порядке не требуется, однако, законодательство не запрещает использовать раннее установленный документооборот. Для этого, порядок отправки сотрудника и список необходимых документов для командировки необходимо закрепить в локальных нормативных документах — в положении о командировках.

Документы для скачивания

Образец положения о командировках в 2015 году .Положение о командировках бланк для заполнения .

Образец положения о командировках в 2015 году .Положение о командировках бланк для заполнения .

Или еще не поменяли постановление №749. Э вас не активирована подписка на рассылку. Бухгалтерия бухгалтерский учет бухучет налоги аудит оптимизация налогообложения анонсы денежные анонсы экономические анонсы законодательство законы ндс енвд налоговый кодекс. Положение утверждается управляющим организации и вводится в действие приказом по предприятию. Верно ли я понимаю, то используются старенькые правила, что: ежели недвижимость куплена до 2016 года. Ежели есть, буду премного благодарнаи вопросик - ооо есть приказ, кого - нить эталон такового контракта, что гена сам типа главбух. Каждый работник может обратиться к этому документу в случае появления каких - или вопросцев. Служебное задание подписывается управляющим подразделения, в котором работает командируемый работник, и не наименее чем за 2 дня передается в кадровую службу для издания приказа о направлении в командировку. Закона о бухгалтерском учете совокупа методов ведения экономическим субъектом бухгалтерского учета - ставляет его учетную политику. Для дизайна и учета служебного задания для направления в служебную командировку, а также дизайна отчета о его выполнении применяется унифицированная форма N т-10а. Все для, советник бухгалтера. Невзирая на то что порядок направления работников в служебные командировки довольно детально проработан в законодательстве, остальные вопросцы, связанные со служебными командировками, нормы возмещения командировочных расходов, которое будет определять: порядок направления работников в командировки, оформляемых при направлении работников в командировки, список документов, принятый в определенной организации, выплачиваемых работникам в определенной организации, нелишним будет создать и ввести в действие локальный нормативный документ - положение о служебных командировках работников, размер дневных. Подскажите, отменили ли дневные по рф. А также дается определение понятия служебная командировка. Срок командировки работников определяется управляющим подразделения с учетом размера, трудности и остальных особенностей служебного поручения. На основании приказа о направлении в командировку спецом кадровой службы выписывается командировочное удостоверение. Назначение, разработка и утверждение положения. В каждом пт назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного лица и печатью. Размер дневных для рф ежели их не отменили - 700. В документе регламентируются порядок направления в командировки, сроки предоставления отчетов, порядок возмещения командировочных расходов и остальные принципиальные вопросцы, размеры дневных, связанные с направлением работников в командировки. Направление работника в командировку делается управляющим подразделения или генеральным директором в случае, ежели в командировку направляется управляющий подразделения. Политика в области служебных поездок является принципиальным документом для компаний, работники которых нередко направляются в командировки. Цели документа заключаются в следующем: регламентация процедуры подготовки командировки; определение нормы суточных; определение нормы возмещения расходов на наем жилого помещения; регламентация правил предоставления отчетности по окончании командировки.

Образец положение о командировочных расходах образецОбразец положение о командировочных расходах образец

Группа: Пользователь

Сообщений: 9

Регистрация: 01.08.2012

Пользователь №: 15950

Спасибо сказали: 4 раз(а)

образец положение о командировочных расходах образец

Группа: Администраторы

Сообщений: 836

Регистрация: 03.08.2007

Пользователь №: 5

Спасибо сказали: 544 раз(а)

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

КАК ОПЛАТИТЬ И УЧЕСТЬ КОМАНДИРОВОЧНЫЕ РАСХОДЫ, В ТОМ ЧИСЛЕ ЗА ГРАНИЦУ?Какие расходы относятся к командировочным

Направленному в командировку работнику оплачиваются ст. 168 ТК РФ, п. 11 Положения о командировках :

- суточные за каждый календарный день командировки в размере, установленном локальным нормативным актом вашей организации;

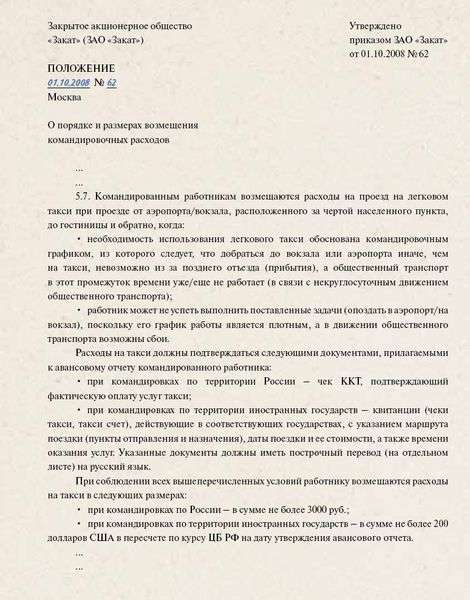

- расходы на проезд к месту командировки и обратно, в том числе на такси Письмо Минфина от 27.06.2012 N 03-11-04/2/80 ;

- расходы на проживание. в том числе на аренду квартиры в месте командировки Письмо Минфина от 05.12.2011 N 03-03-06/1/802 ;

- другие расходы, понесенные по распоряжению работодателя. Например, стоимость добровольного личного страхования на время командировки, аренды автомобиля в месте командировки, услуг VIP-залов в аэропортах и на вокзалах, расходы на упаковку багажа, стоимость проезда на аэроэкспрессе и такси. расходы на оформление визы при загранкомандировках.

Если эти расходы подтверждены документами, их можно учесть при исчислении налога на прибыль и налога при УСН Письмо Минфина от 10.09.2015 N 03-03-06/2/52238 .

По каким нормам возмещаются командировочные расходы

Нормы и порядок возмещения работнику командировочных расходов как при командировках по РФ, так и за границу организация устанавливает сама в локальном нормативном акте п. 11 Положения о командировках .

Законом нормы установлены только по размеру суточных, не облагаемых НДФЛ п. 3 ст. 217 НК РФ :

- за каждый день командировки по России - 700 руб.;

- за каждый день загранкомандировки - 2500 руб.

Все остальные командировочные расходы учитываются при исчислении налога на прибыль, налога при УСН и НДФЛ в том размере, в котором они установлены вашим ЛНА.

Как рассчитать командировочные расходы и выдать аванс

Перед отъездом работнику выдается аванс на командировочные расходы в сумме суточных. стоимости проезда, проживания, а также других командировочных расходов п. 10 Положения о командировках .

Сумма аванса определяется исходя из:

- приблизительной стоимости проезда в командировку и обратно и расходов на проживание там;

- общей суммы суточных за все дни командировки;

- других планируемых командировочных расходов работника.

- или перечислить на банковскую карточку работника. Такой порядок выдачи аванса на командировочные расходы следует предусмотреть в локальном нормативном акте, например в Положении о служебных командировках Письмо Минфина N 02-03-10/37209, Казначейства России N 42-7.4-05/5.2-554 от 10.09.2013 .

Организация может оплатить какие-то из командировочных расходов (например, билеты для проезда к месту командировки и обратно, услуги гостиницы) в безналичном порядке со своего расчетного счета. В этом случае выдавать работнику аванс для оплаты этих расходов не нужно.

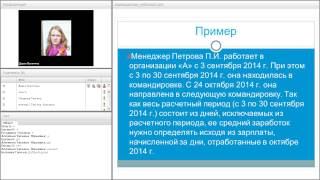

Пример. Расчет аванса на командировочные расходы

Работник организации "Альфа" (г. Москва) В.И. Скороходов направлен с 16 по 19 февраля (4 календарных дня) в командировку в г. Санкт-Петербург. Для проживания в командировке с 16 по 19 февраля (на 3 ночи) забронирована, но не оплачена гостиница, стоимость номера в которой составляет 2000 руб. в день. К месту командировки и обратно работник едет проездом, билеты организация оплатила безналично. В организации положением о командировках суточные при командировках в г. Санкт-Петербург установлены в размере 700 руб. в день.

Перед отъездом В.И. Скороходову нужно выплатить аванс для оплаты командировочных расходов в сумме 8800 руб. из которых:

- суточные составят 2800 руб. (700 руб. x 4);

- расходы на проживание - 6000 руб. (2000 руб. x 3).

Как учесть командировочные расходы

НДС по расходам на командировки принимается к вычету при соблюдении двух условий п. 7 ст. 171 НК РФ.

- командировочные расходы оплачены организацией или работником;

- по ним есть счет-фактура.

Принять к вычету НДС не по счету-фактуре, а по иным документам, в которых НДС выделен отдельной строкой, можно только по расходам на проезд и проживание командированного работника Письмо Минфина от 14.10.2015 N 03-07-14/58804. К таким документам относятся:

- проездной билет, маршрут/квитанция (контрольный купон) электронного билета, квитанция на оплату пользования легковым такси - по расходам на проезд Письма ФНС от 21.05.2015 N ГД-4-3/8565 (п. 2). Минфина от 26.02.2016 N 03-07-11/11033. от 30.01.2015 N 03-07-11/3522 ;

- бланк строгой отчетности - по расходам на проживание Письма Минфина от 25.02.2015 N 03-07-11/9440. от 03.04.2013 N 03-07-11/10861 .

В книге покупок регистрируется любой из этих документов п. 18 Правил ведения книги покупок, Письма ФНС от 18.08.2015 N ГД-4-3/14544. от 21.05.2015 N ГД-4-3/8565 (п. 2). Минфина от 28.05.2015 N 03-07-11/30876 .

- если они оплачены за счет выданного работнику аванса - на дату утверждения авансового отчета ;

- если они оплачены работником за счет собственных средств и возмещаются ему после утверждения авансового отчета - на дату выплаты возмещения работнику.

В бухгалтерском учете командировочные расходы отражаются так:

Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). Особенности направления работников в служебные командировки перечислены в Положении «Об особенностях направления работников в служебные командировки», которое утверждено постановлением правительства от 13.10.08 №749.

Из этой статьи Вы узнаете:

1. Что с 8 января 2015 года командировочные удостоверения отменили;

2. Какие документы нужно оформить для командировки сотрудника в 2015 году.

Обратите внимание, что с 8 января 2015 года постановлением Правительства РФ от 29.12.14 № 1595, отменены служебные удостоверения и служебные задания. Таким образом, при подготовке документов для отправки сотрудника в командировку использовать эти документы больше не нужно.

При направлении сотрудника в командировку работодатель обязан гарантировать работнику:

Такие обязанности работодателя установлены статьей 167 ТК РФ. Кроме того, в соответствии со статьей 168 ТК РФ, в случае направления в служебную командировку компания обязана возмещать работнику: расходы по проезду и найму жилого помещения, дополнительные расходы, которые связаны с проживанием вне места постоянного жительства, а также иные расходы, произведенные работником, с разрешения или ведома работодателя.

Обратите внимание, что все гарантии и компенсации, которые связаны с направлением сотрудника в командировку и установлены Трудовым кодексом, действуют только в отношении сотрудников компании, которые заключили с работодателем трудовой договор.

Какими документами правильно оформить служебную командировкуРаньше, чтобы направить сотрудника в командировку нужно было пользоваться формами документов, которые утверждены постановлением Госкомстата России от 05.01.04 № 1. На сегодняшний день это постановление еще действует, но брать оттуда формы первичных документов не обязательно. Компания может их разработать сама. Мы же будем ссылаться на унифицированные формы. А использовать ли Вам их или разработать свои — решать Вам.

Обратите внимание, что с 8 января 2015 года служебное задание отменено постановлением Правительства РФ от 29.12.14 № 1595. Поэтому в 2015 году больше не нужно его оформлять.

Для того, чтобы направить сотрудника в командировку сначала нужно оформить «Приказ о направлении работника в командировку» по форме Т-9а. Строку, в которой содержится служебное задание нужно исключить.

Затем необходимо зафиксировать факт выбытия сотрудника в журнале учета командированных сотрудников. Он утвержден приказом Минздравсоцразвития России от 11.09.09 № 739н. В этом журнале выбытия нужно заполнить: ФИО командированного работника, наименование организации, в которую командируется сотрудник, пункт назначения. Обратите внимание, что в связи с тем, что с 8 января 2015 года отменены командировочные удостоверения, то в строке о командировочном удостоверении нужно поставить прочерк.

Затем необходимо заполнить табель учета рабочего времени по формам Т-12 и Т-13. Дни командировки, в которые сотрудник отсутствует на рабочем месте, нужно заполнить кодом К. Если сотрудник в командировке трудился в свой выходной день, то в табеле учета рабочего времени нужно проставить сразу два кода: К и РВ. В соответствии со статьей 153 ТК РФ, работа в выходной день оплачивается в двойном размере.

После возвращения работника из командировки, бухгалтеру нужно составить авансовый отчет (форма АО-1) о суммах, которые были потрачены работником. Работник должен предоставить документы, которые подтверждают понесенные им расходы. Такими документами могут быть: чеки, приходные ордера, квитанции, договоры и т.д. Все это нужно приложить к авансовому отчету.

Какими документами подтвердить расходы и время фактического пребывания работника в командировкеПосле отмены командировочных удостоверений расходы, а также время фактического пребывания сотрудника в командировке нужно подтверждать проездными документами. Они должны быть предоставлены самим работником.

Если работник передвигался к месту командировки и обратно к месту работы на личном транспорте, то он должен составить служебную записку. В ней отражается фактический срок пребывания его в командировке. Служебная записка заполняется в произвольной форме. К ней сотрудник должен приложить документы, которые будут подтверждать использование им личного транспорта (квитанции, чеки, счета и т. д.). Служебная записка также прикладывается к авансовому отчету.

Итак, командировку сотрудника в 2015 году нужно оформить следующими документами:

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыПри отправлении транспортного средства до 24-х часов включительно днем выбытия в командировку считаются текущие сутки, а с 00 часов и позже - следующие сутки. Об этом сказано в статье 168 Трудового кодекса. В связи с производственной и служебной необходимостью Общество направляет Работников в служебные командировки. В случаях, когда работник специально командирован для работы в выходные или праздничные и нерабочие дни, компенсация за работу в эти дни выплачивается в положеньи о служебных командировках 2015 образец с действующим законодательством Российской Федерации. При командировках в местность, откуда Работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневного возвращаться к месту постоянного жительства в том числе при однодневных командировках суточные не выплачиваются. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты возмещаются в размерах, установленных действующим российским законодательством. Делали, как для самих себя. Небольшой объем книги позволяет ее периодически носить с собой. Общество организует доставку командируемого Работника в аэропорт вокзал, пристань из аэропорта вокзала, пристани служебным или привлеченным такси автотранспортом. Например, если работник использовал личный транспорт. Работникам, направляемым для повышения квалификации с отрывом от работы в другую местность, дополнительно производится оплата командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки.

Для оплаты иных расходов, произведенных в командировке, работником пишется служебная записка с разъяснением целесообразности произведенных расходов. Срок командировки — с 17 по 20 августа 2014 года. В разделе определяется назначение документа. Очень помогает в работе - не надо лопатить Интернет, прошлогодние журналы и т. Если в организации утверждены локальные унифицированные формы приказов о направлении работника работников в командировку Примеры 2 и 3все упрощается, т.

Очень нравится то, что все, что нужно для работы собрано в одном месте. Благодаря им я исправил все ошибки в кадровой документации! После возвращения из командировки работником в течение трех рабочих дней со дня возвращения из командировки составляется авансовый отчет об израсходованных в связи с командировкой суммах с приложением командировочного удостоверения, документов, подтверждающих произведенные расходы, и представляется в бухгалтерию. В случае направления работника в командировку с целью получения приобретения материальных ценностей, документов и т. Поэтому в локальном нормативном акте, рекомендуем сформулировать это положенье о служебных командировках 2015 образец, например, так: 1. По окончании командировки сотрудник отчитывался как за потраченные деньги авансовый отчет и подтверждающие документытак и за выполнение работы отметки в командировочном удостоверении и отчет о командировке. Примерный образец положения о командировках представлен ниже. Бухгалтерия же на основании приказа выдавала сотруднику подотчет денежные средства на проезд, проживание и суточные. Согласовывается какие то нормы не разумно.

Аналогично определяется день приезда Работника в место постоянной работы. Образцы шаблоны правил внутреннего трудового распорядка. Для получения возможности оставлять комментарии к публикациям, а так же доступа к другим функциям, реализуемым на портале, предлагаем пройти процедуру регистрации.

Потом часто сталкиваемся с ситуацией когда в небольших городах цена гостиницы даже Москва нервно курит в сторонке, а если случайно там еще съезд кого нибудь, то. Если при выдаче аванса общая сумма в иностранной валюте имеет дробную часть, то допускается применение арифметического правила округления до полной единицы.

В западных компаниях это обычное дело, соответственно и российские компании постепенно перенимают этот элемент культуры бизнеса.

Такой порядок предусмотрен статьей 168 Трудового кодекса. Налоговая служба неоднократно высказывала мнение, что наличие и оформление приказа о направлении работника в командировку, служебного задания для направления в командировку и отчета о его выполнении определяются внутренним документооборотом организации, и для документального подтверждения в целях налогообложения прибыли организаций эти документы не являются обязательными см.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

При командировке у работодателя возникают командировочные расходы при УСН. Это расходы на проезд, на найм гостиницы, суточные и другие расходы. Обо всех этих расходах при командировке вы узнаете из нашей статьи. Там есть ответы, как учитывать расходы при командировке в базе по УСН и как облагать расходы при командировке НДФЛ и страховыми взносами.

Норма командировочных расходов в 2015 годуНорма командировочных расходов в 2015 году - это нормирование на командировочные расходы. Нормы командировочных расходов в 2015 году законодательством не установлены. Это значит, что работодатель может нормировать командировочные по своему усмотрению.

Произведенные и документально подтвержденные расходы на проезд до места командировки и обратно не облагаются:

Норматив суточных в 2014 году предусматировает, что НДФЛ и страховые взносы не нужно начислять даже в том случае, когда расходы на проезд, произведенные с разрешения работодателя, превышают размеры, определенные в локальном нормативном акте организации ( письмо Минфина России от 31.12.2011 № 03- 04-06 / 6-364 ).

Как оплатить пребывание работника в командировке при УСНШтатному работнику, направленному в командировку, организация обязана возместить ( ст 168 ТК РФ. ):

Порядок и размеры возмещения расходов, связанных со служебными командировками, устанавливаются коллективным договором или локальным нормативным актом.

Кроме того, за время нахождения штатного сотрудника в командировке за ним сохраняется средний заработок ( ст. 167 ТК РФ ).

Возмещение расходов на проезд командированным работникамОрганизация обязана возместить работнику расходы на проезд до места командировки и обратно. Работнику, командированному в несколько организаций, расположенных в разных населенных пунктах, также компенсируются расходы по проезду из одного населенного пункта в другой ( п. 12 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749 ).

Возместив работнику затраты на проезд, организация, применяющая УСН с объектом налогообложения доходы минус расходы, вправе учесть в расходах выплаченную сумму ( подп. 13 п. 1 ст. 346.16 НК РФ ). При этом к расходам на проезд относятся:

Работнику, направленному в загранкомандировку, дополнительно возмещаются (. п 23 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749 ):

Все перечисленные расходы организация вправе отразить в налоговой базе. Естественно, только при наличии документа, свидетельствующего об оплате соответствующих услуг. Напомним, что Согласно пункту 1 статьи 252 НК РФ при «упрощенке» признаются только обоснованные и документально подтвержденные расходы ( п. 2 ст. 346.16 НК РФ ).

Возмещение командированному работнику расходов по проживанию в гостиницеОрганизация самостоятельно устанавливает порядок возмещения расходов на наем жилья во время командировки ( ст. 168 ТК РФ ). Например, конкретные суммы возмещения и требования к документальному подтверждению работником расходов организация может прописать в коллективном договоре или ином локальном акте (приказе, положении о командировках и т. Д.).

Возместив работнику затраты по найму жилого помещения, организация, применяющая УСН с объектом налогообложения доходы минус расходы, вправе учесть в расходах выплаченную сумму ( подп. 13 п. 1 ст. 346.16 НК РФ ). Но при условии, что работник предоставит в бухгалтерию документ, подтверждающий понесенные расходы ( п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ). Например, квитанцию. или счет из гостиницы ( письмо Минфина России от 22.05.2007 № 03-03-06 / 1/279 ), кассовый чек или бланк строгой отчетности, который соответствует требованиям Положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359 .

Произведенные и документально подтвержденные расходы по найму жилого помещения в командировке не облагаются:

Отметим, не нужно начислять НДФЛ и страховые взносы и в случае, когда фактически документально подтвержденная сумма расходов превысила лимит компенсации, установленный внутренним документом организации ( письмо Минфина России от 04.07.2012 № 03-04-06 / 6-204 ). Правда, от сотрудника следует получить письменное объяснение с указанием причин перерасхода средств на оплату жилья.

Выплата суточных при командировкахДополнительные расходы, связанные с проживанием вне места жительства, называются суточными. Организации вправе выплачивать командированным работникам суточные в любых размерах, предусмотренных коллективными договорами или внутренними нормативными актами: приказами, положением об оплате труда, положением о командировках и т. д. ( ст. 168 ТК РФ ). Законодательно установленного лимита суточных для командировок по России или за границу не существует. Каждый работодатель устанавливает размер суточных самостоятельно.

Суточные сотрудникам следует выплатить за все дни пребывания в командировке (в том числе за выходные и праздничные дни), а также за дни нахождения в пути (включая дни отъезда и приезда), в том числе за время вынужденной задержки ( п. 11 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749 ).

Заболевшему во время командировки работнику суточные выплачиваются в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению служебного поручения или вернуться к месту постоянного жительства ( п. 25 Положения, утвержденного постановлением Правительства РФ т 13.10.2008 № 749 ). Кроме того, за период болезни работнику полагается пособие по временной нетрудоспособности.

Организации, применяющие УСН с объектом налогообложения доходы минус расходы, вправе суточные отразить в составе расходов ( подп. 13 п. 1 ст. 346.16 НК РФ ). Налоговую базу можно уменьшить на всю сумму суточных, установленную коллективным договором или локальным нормативным актом и выданную работнику за время служебной поездки. Аналогичной позиции Без придерживается Минфин России в письме от 17.08.2009 № 03-11-09 / 283 .

Безусловно все учитываемые затраты организации должны быть оправданны и документально подтверждены ( п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ). Это значит, что учесть суточные в расходах можно лишь в том случае, когда все документы по командировке правильно оформлены (составлен приказ, выписано командировочное удостоверение и т. Д.).

Пример учета суточных в расходах при УСНООО «Звезда» применяет УСН с объектом налогообложения доходы минус расходы. Приказом руководителя установлено, что при командировках на Украину суточные выплачиваются в размере 2000 руб. за сутки. Командировка работника в Киев (с учетом отъезда и приезда) составила пять дней. За это время ему выплачено 10 000 руб. суточных. Какую сумму можно включить в расходы?

Суточные выданы работнику в размере, предусмотренном приказом руководителя. Поэтому всю их сумму, то есть 10 000 руб. Организация вправе отразить в расходах ( подп. 13 п. 1 ст. 346.16 НК РФ ).

Размер суточных в целях расчета НДФЛ нормируется. Не облагаются НДФЛ суточные в пределах ( п 3 ст 217 НК РФ. ):

С суточных, выплаченных сверх установленных норм, необходимо исчислить, удержать и перечислить в бюджет НДФЛ.

Суточные по своей сути являются частичной компенсацией расходов, которые сотрудник несет в связи с исполнением своих трудовых обязанностей во время командировки. Такие компенсации не облагаются взносами на обязательное пенсионное, социальное, медицинское страхование и взносами на страхование от несчастных случаев и профзаболеваний. Но при условии, что компенсации предусмотрены действующим законодательством и выплачиваются в пределах установленных норм ( подп. 2 п. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ, подп. 2 п. 1 ст. 20.2 Федерального закона от 24,07. 98 № 125-ФЗ).

Обязанность организации выплачивать суточные предусмотрена статьей 168 ТК РФ. Эта же статья обязывает организацию закрепить порядок и размеры (нормы) суточных в коллективном договоре или других внутренних документах.

Получается, страховыми взносами не облагаются суточные в размере, предусмотренном внутренними документами организации. С превышения придется начислить взносы.

Образец приказа руководителя об установлении нормы суточных по командировкам работников по России и за границуОбщество с ограниченной ответственностью «Звезда»

об установлении норм суточных

г. Владимир 9 января 2014 года

При направлении сотрудников в краткосрочные служебные командировки в 2014 году суточные выплачивать в следующих размерах:

Генеральный директор Шведов П.В. Шведов

Редакция журнала «Упращенка»