Рейтинг: 4.0/5.0 (1910 проголосовавших)

Рейтинг: 4.0/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

Данный документ необходим для направления на утилизацию каких-либо документов, товаров, материалов.

Как правило, перед тем, как принять решение об уничтожении вещи, проходит проверка на ее полезные качества, может ли она пригодится в будущем.

Утилизация непригодного оборудования в организации

Например, перед утилизацией оборудование подлежит оценке его состояние.

И на основе его уже делаются выводы о том, как с ним поступить:

Оргтехника и другое оборудование подлежит уничтожению если уже не удовлетворяет предъявленных к ней требований, не служит в том качестве, для какой цели было создано.

Итак, исследовав состояние вещи, составляется акт экспертизы ее технического состояния, в котором и говорится, что оно подлежит списанию. Это скорее формальная процедура, проводимая отделом бухгалтерии, результатом которой становится составленный акт списания основных средств.

Далее производится непосредственно утилизация оборудования, которая проводится специальной организацией. В завершении оформляется акт утилизации.

В архив каждой компании нуждается в периодической расчистке. Документы, хранящиеся там, выходят из срока исковой давности, теряют свое значение. Для этого работниками проводится инвентаризация, заключающаяся в проверке факта наличия и дат составления.

Так же определяется степень секретности, так как определенные бумаги, обладая секретными данными, необходимо не просто выбрасывать, а уничтожать, чтобы не допустить разглашения информации. Затем документы, определенные на утилизацию подлежат описи.

Для самого акта уничтожения документов не предусмотрена законом строгая форма, его составляют в произвольном порядке.

При этом учитывают следующее:

Ниже расположен типовой бланк и образец акта на утилизацию вариант которого можно скачать бесплатно.

![]() Типовая форма и пример акта на утилизацию

Типовая форма и пример акта на утилизацию

Акт о выделении документов и дел на уничтожение это документ который формируется по результатам экспертизы ценности документов и соответствующего отбора дел на уничтожение. В общем виде это список разновидностей документов, предполагаемых к уничтожению, с указанием их количества.

В акте на уничтожение указываются номера статей и нормативные документы, к которым относятся эти статьи. На их основании этих статей, если документ не содержит иных сведений определяется срок хранения документов. В частности указываются и годы, за которые отобраны документы в акт о выделении документов на уничтожение.

Нельзя занижать или завышать количество документов по позиции, а так же опускать некоторые позиции, даже если количество документов в них мало – при проверке этот факт легко проявляется. Важно не допускать уничтожения документов, срок хранения которых не истек. Если количество документов не будет соответствовать реальности, может быть сделан вывод о незаконном уничтожении документов, и документы формально будут находится в организации, а это может обернутся серьезными проблемами при запросе. Напомним, что за незаконное уничтожение документов предусмотрена административная и уголовная ответственность.

Важно учитывать, что название позиций не всегда соответствовует названию документов в применяемой к ним статье Перечня документов. Это связано с тем, что разновидностей документов множество, а Перечень типовых документов не может охватить их все. К какой именно статье отнести конкретный документ, должен решать архивариус, проводящий процедуру отбора документов на уничтожение.

Во многих организациях есть однотипные виды документов – такие как, кассовые и банковские документы, приказы по административно-хозяйственной деятельности, заявления на отпуск и т.д. По этой причине количество позиций почти во всех организациях не может быть меньше пары десятков. Зачастую позиции исчисляются десятками. При том, что чем больше документов – тем больше позиций. На количество позиций влияет и состав документов. Общее количество позиций может достигать сотни и более. Количество позиций, как правило, показывает насколько тщательно и профессионально был произведен отбор документов к уничтожению.

Оформляется акт на уничтожение в соответствии с приложением N 4 «Основных правил работы архивов организаций» 2002 года. Если в акте на уничтожение указаны дела нескольких подразделений, то название каждого подразделения указывается перед группой заголовков дел этого подразделения.

Акт на уничтожение утверждается руководителем предприятия – владелицы перечисленных в нем документов. Он в обязательном порядке согласовывается с экспертной комиссией организации. Если организация входит в зону комплектования какого-либо государственного, муниципального либо ведомственного архива, акт на уничтожения согласовывается с ним.

В заключении акта на уничтожение документов и дел должна быть запись об утверждении описей дел по личному составу организации за все указанные в акте годы. К акту на уничтожение требуется приложить акт о проведенном уничтожении документов, с указанием общего количества документов и их веса. Без завершающего документа акт на уничтожение не действителен, т.к. факт уничтожения не подтвержден.

*** К отбору документов на уничтожение стоит подходить крайне ответственно и доверять эту важную задачу следует исключительно профессионалам ***

Формы и бланки кадровых и бухгалтерских документовЗАЯВЛЕНИЕ-АНКЕТА

для получения архивной справки, архивной копии, архивной выписки, информационного письма об актах гражданского состояния по документам

ГБУ «ЦГА Москвы»- скачать форму бланка

ЗАЯВЛЕНИЕ-АНКЕТА

для получения архивной справки, архивной копии, архивной выписки, информационного письма по документам

ГБУ «ЦГА Москвы»- скачать форму бланка

ЗАЯВЛЕНИЕ-АНКЕТА

для получения архивной справки, архивной копии, архивной выписки, информационного письма о переименовании организаций, улиц, населенных пунктов

по документам ГБУ «ЦГА Москвы»- скачать форму бланка

ЗАЯВЛЕНИЕ-АНКЕТА

для получения архивной справки, архивной копии, архивной выписки, информационного письма о ТРУДОВОМ СТАЖЕ

по документам ГБУ «ЦГА Москвы»- скачать форму бланка

ЗАЯВЛЕНИЕ-АНКЕТА

для получения архивной справки, архивной копии, архивной выписки, информационного письма по документам

ГБУ «ЦГА Москвы»- скачать форму бланка

ЗАЯВЛЕНИЕ-АНКЕТА

для получения архивной справки, архивной копии, архивной выписки, информационного письма о НАГРАЖДЕНИИ МЕДАЛЯМИ

по документам ГБУ «ЦГА Москвы»- скачать форму бланка

ЗАЯВЛЕНИЕ-АНКЕТА

для получения архивной копии учетной карточки члена КПСС

по документам ГБУ «ЦГА Москвы»- скачать форму бланка

ЗАЯВЛЕНИЕ-АНКЕТА

для получения архивной справки, архивной копии, архивной выписки, информационного письма о ЗАРАБОТНОЙ ПЛАТЕ

по документам ГБУ «ЦГА Москвы»- скачать форму бланка

ЗАЯВЛЕНИЕ-АНКЕТА

для получения архивной справки, архивной копии, архивной выписки, информационного письма по документам по жилищным вопросам

по документам ГБУ «ЦГА Москвы»- скачать форму бланка

ЗАЯВЛЕНИЕ-АНКЕТА

для получения архивной справки, архивной копии, архивной выписки, информационного письма о ТРУДОВОМ СТАЖЕ

по документам ГБУ «ЦГАТО Москвы» - скачать форму бланка

ЗАЯВЛЕНИЕ-АНКЕТА

для получения архивной справки, архивной копии, архивной выписки, информационного письма о ЗАРАБОТНОЙ ПЛАТЕ

по документам ГБУ «ЦГАТО Москвы»- скачать форму бланка

для получения архивной справки, архивной копии, архивной выписки, информационного письма о нахождении на учете в Управлении труда и занятости населения

по документам ГБУ «ЦГАТО Москвы»- скачать форму бланка

Порядок передачи документов по личному составу от ликвидированных организаций в Главархив Москвы.

Перечень типовых управленческих архивных документов,

образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения

Методические рекомендации по упорядочению управленческих документов постоянного срока хранения и по личному составу.

Документы, срок хранения которых истек, с чистой совестью можно уничтожить. Порядок действий должен быть таким.

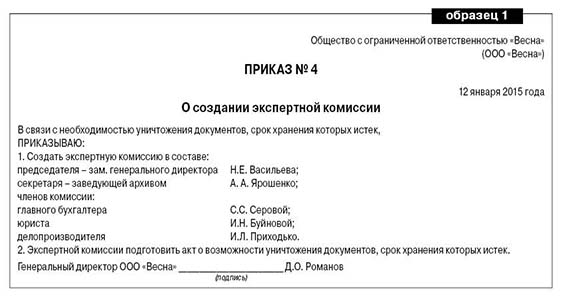

Руководитель предприятия своим приказом утверждает состав специальной экспертной комиссии, которая должна будет решить, какие бумаги подлежат уничтожению. В комиссию включают наиболее квалифицированных специалистов, способных оценить важность тех или иных документов.

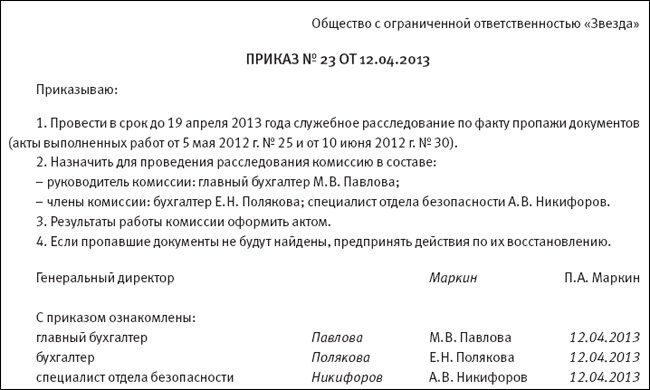

Соответствующий приказ может выглядеть так:

15 марта 2002 года N 43

О создании экспертной комиссии

В связи с необходимостью уничтожения документов, срок хранения

которых истек,

приказываю:

1. Создать экспертную комиссию в составе:

- председатель комиссии - юрист А.А. Иванов;

- члены комиссии - главный бухгалтер О.В. Борисова;

секретарь М.И. Петрова.

2. Экспертной комиссии подготовить акт о возможности уничтожения

документов, срок хранения которых истек.

Директор ЗАО "Актив" Васильев /А.И. Васильев/

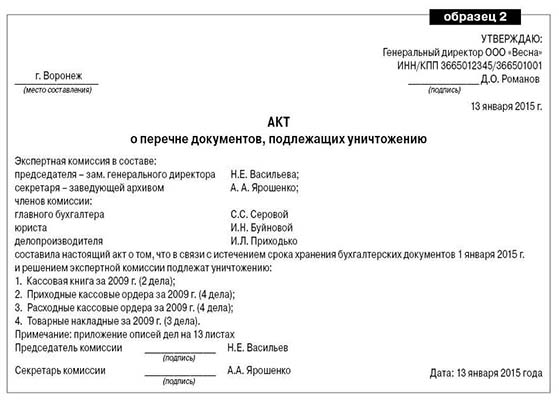

Комиссия составляет акт о выделении документов на уничтожение. Акт может выглядеть так:

Акт

о выделении документов на уничтожение

21 марта 2002 года г. Москва

Экспертная комиссия в составе:

- председатель комиссии - юрист А.Л. Иванов;

- члены комиссии - главный бухгалтер О.В. Борисова;

секретарь М.И. Петрова,

составила настоящий акт о том, что в результате проведенной

экспертной оценки подлежат уничтожению следующие документы, срок хранения

которых истек (опись прилагается):

1. Кассовые документы за 1996 год (1 папка).

2. Авансовые отчеты за 1996 год (1 папка).

3. Кассовая книга за 1996 год.

4. Журнал регистрации расходных и приходных кассовых ордеров за 1996

год.

5. Банковские документы за 1996 год (1 папка).

6. Накладные по учету товарно-материальных ценностей за 1996 год (2

папки).

7. Доверенности на получение товарно-материальных ценностей за 1996

год (1 папка).

8. Журнал учета доверенностей за 1996 год.

9. Гарантийные письма за 1996 год (1 папка).

10. Главная книга за 1996 год.

Председатель комиссии Иванов /А.А. Иванов/

Члены комиссии: Борисова /О.В. Борисова/

Петрова /М.И. Петрова/

После того как эксперты "благословят" уничтожение документов, акт попадает на утверждение руководителю организации. Потом все бумаги, как правило, упаковывают в мешки, при этом пересчитывают каждый том собранных дел.

После этого документы можно уничтожить любым способом - разорвать, отправить в шредер, сжечь. Если документов очень много, процедуру уничтожения может провести, например, котельная.

Бумаги можно также сдать в специализированную организацию, занимающуюся переработкой вторсырья.

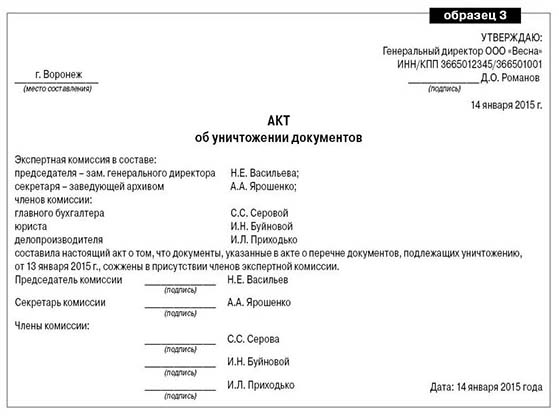

В конечном итоге экспертная комиссия должна зафиксировать уничтожение всех бумаг и составить еще один акт - о физическом уничтожении документов.

Акт может выглядеть так:

Акт

об уничтожении документов, срок хранения которых истек

28 марта 2007 года г. Москва

Экспертная комиссия в составе:

- председатель комиссии - юрист Иванов А.А.;

- члены комиссии - главный бухгалтер Борисова О.В.;

секретарь - Петрова М.И.

составила настоящий акт о том, что, согласно описи, утвержденной

актом от 21 марта 2007 года, были уничтожены документы, срок хранения

которых истек.

В присутствии членов комиссии указанные документы были переданы как

макулатура ОАО "Вторсырье" согласно накладной от 28 марта 2007 г. N ГВ

100256, которая прилагается к настоящему акту.

Председатель комиссии Иванов /Иванов А.А./

Члены комиссии: Борисова /Борисова О.В./

Петрова /Петрова М.И./

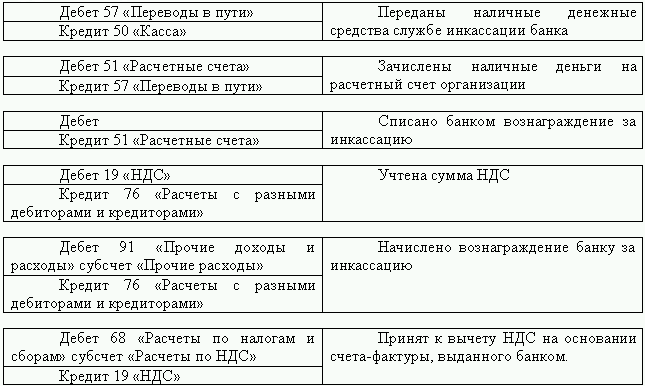

Деньги, которые вам заплатит за сданную макулатуру организация, перерабатывающая вторсырье, вы должны учесть в составе операционных доходов.

Пример

Предположим, что ОАО "Вторсырье" заплатило "Активу" за сданную макулатуру 118 руб. (в том числе НДС - 18 руб.).

Бухгалтер "Актива" должен сделать проводки:

Дебет 50 Кредит 91-1

118 руб. - оприходованы деньги за сданную макулатуру в кассу организации;

Дебет 91-2 Кредит 68 субсчет "Расчеты по НДС"

18 руб. - начислен НДС к уплате в бюджет.

Документы и дела выделяют на уничтожение актом, формирующимся после проведения экспертизы ценности документов и их последующего отбора. В общем виде это перечень документов с указанием количества, которые подлежат уничтожению.

Составление и образецАкт содержит номера статей и относящиеся к ним нормативные документы, на основании которых определяется срок хранения документации. Помимо этого, указывают год передачи в архив отобранных сведений.

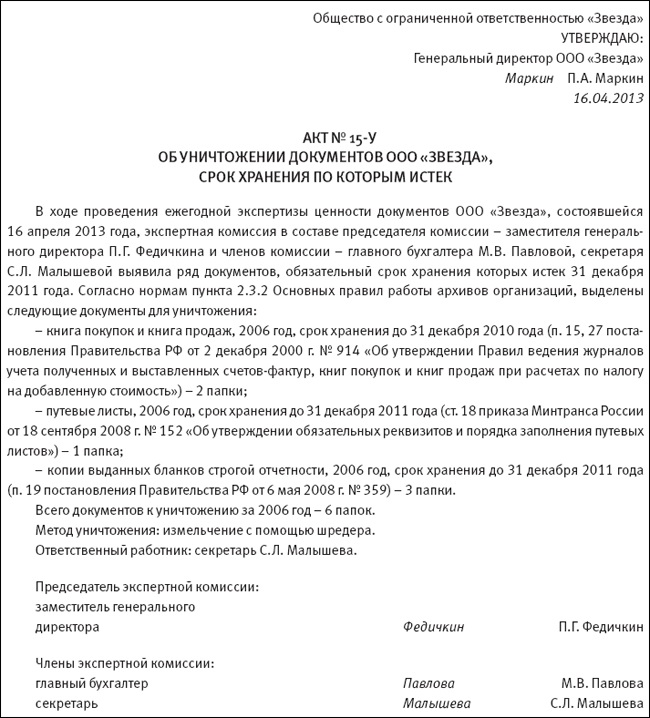

Образец акта об уничтожении документов

Запрещено по позициям завышать или занижать количество документов, опускать некоторые из них (даже если в них мало информации). Проверки легко выявляют данный факт. Уничтожение документации. срок хранения которой еще не истек, не допустимо.

Фактическое расхождение количества сведений говорит о том, что часть из них была незаконно уничтожена. Ответственные лица за сохранность информации несут административную и уголовную ответственность. Формальное нахождение документов в организации может повлечь серьезные проблемы при их запросе.

Название позиции иногда не соответствует названию документа в используемой к ней статье Перечня документов, так как данный перечень не может охватить все разновидности информации. Отношение конкретных сведений к статье определяет архивариус, который проводит отбор документации на уничтожение.

Многие организации пользуются однотипными видами бланков:

Поэтому количество позиций на любом предприятии достигает не меньше пары десятков. Чем больше документации (и ее состав), тем больше позиций. Их количество указывает на то, насколько профессионально и тщательно проводился отбор.

Акт оформляется по основным правилам работы архивов. Если указывают дела нескольких подразделений, то название каждого из них необходимо разместить перед группой документов данного подразделения.

Бланк согласовывают с экспертной комиссией, а затем его утверждает руководитель организации. Если предприятие входит в комплектование муниципального, государственного или ведомственного архива, то акт согласовывается с ними.

Опись дел по личному составу предприятия должна быть утверждена в конце бланка за все указываемые годы. К документу на уничтожение прикладывают акт о проведенном уничтожении документации. Здесь указывают ее количество и вес. Без подтвержденного факта уничтожения акт считается не действительным.

Выбирает документы для уничтожения экспертная комиссия (руководитель утверждает ее создание приказом в произвольной форме или утверждает Положение о постоянно действующей экспертной комиссии). В экспертную комиссию могут входить сотрудники организации (секретарь, бухгалтер, делопроизводитель и др.). В ходе проведения экспертизы комиссия отберет дела, в том числе с истекшими сроками хранения, и по итогам отбора составит акт о выделении к уничтожению дел, не подлежащих хранению. В акт комиссия включит все дела организации, срок хранения которых истек к 1 января года, в котором составляется акт. Например, дела с трехлетним сроком хранения, законченные в 2012 году, могут быть включены в акт не ранее 1 января 2016 года. Акт о выделении к уничтожению дел может быть оформлен по утвержденной форме или разработан компанией самостоятельно. Образец такого акта приведен ниже. Затем оформляется протокол, который подписывают председатель комиссии и все члены (образец ниже). После этих действий организация имеет право уничтожать дела, включенные в акты. Организация может уничтожить документы следующими способами: передать на переработку (утилизацию). Передачу документов на переработку (утилизацию) оформите накладной, указав в ней дату передачи, вес и количество бумаг; самостоятельно уничтожить документы – сжечь, измельчить шредером, выбросить и т. д. Выбранный способ уничтожения укажите в акте об уничтожении. Акт составьте в произвольной форме. Образец такого акта смотрите ниже.

Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как уничтожить или утилизировать бухгалтерские документы

Когда срок хранения документов истекает, их следует уничтожить (п. 2.3 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526 ). Документировать уничтожение документов выгодно для самой организации. Ведь акты об уничтожении могут понадобиться при проверках или судебных делах, если у организации потребуют представить какие-либо документы.

Выбирает документы для уничтожения экспертная комиссия. В экспертную комиссию могут входить сотрудники организации (секретарь, бухгалтер, делопроизводитель и др.).

Уничтожение выбранных документов нужно оформить актом по форме из приложения 21 к Правилам, утвержденным приказом Минкультуры России от 31 марта 2015 г. № 526. В акте напишите реквизиты всех документов. Однородные документы можно указывать под общим заголовком. Отметьте крайние даты однородных документов. Например, «авансовые отчеты за 2009 г. крайние даты – 20.01.2009–01.12.2009».

Организация может уничтожить документы следующими способами:

Выбранный способ уничтожения укажите в акте.

Ивана Шкловца, заместителя руководителя Федеральной службы по труду и занятости

Как выявлять и уничтожать устаревшие документы

Выявление документов с истекшим сроком хранения

Как выявить документы с истекшим сроком хранения

В ходе проведения экспертизы комиссия отберет дела. в том числе с истекшими сроками хранения, и по итогам отбора составит акт о выделении к уничтожению дел, не подлежащих хранению (п. 4.11 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526 ). Форма акта приведена в Правилах, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526.

В акт комиссия включит все дела организации, срок хранения которых истек к 1 января года, в котором составляется акт. Например, дела с трехлетним сроком хранения, законченные в 2012 году, могут быть включены в акт не ранее 1 января 2016 года (п. 4.11 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526 ).

Требования к уничтожению документов

Какие требования необходимо соблюдать при уничтожении документов с истекшим сроком хранения

Уничтожать документы самовольно, без составления акта категорически запрещено. Кроме того, при уничтожении документов необходимо соблюдать и другие требования, а именно:

– не уничтожать документы, которые имеют отношение к идущему или предстоящему судебному разбирательству;

– соблюдать конфиденциальность информации, содержащейся в уничтожаемых документах и их копиях;

– уничтожать все копии документов, включая персональные, страховые и резервные (если такие копии разрешены к уничтожению).

Это следует из положений абзаца 3 пункта 9.9 ГОСТ Р ИСО 15489-1-2007, утвержденного приказом Ростехрегулирования от 12 марта 2007 г. № 28-ст .

Внимание: не выбрасывайте документы без предварительного измельчения. Это может привести к разглашению персональных данных сотрудников. За нарушение норм, регулирующих получение, обработку и защиту персональных данных, предусмотрена дисциплинарная, материальная, административная и уголовная ответственность(ст. 90 ТК РФ ).

Способы уничтожения документов

Каким способом можно уничтожить документы с истекшим сроком хранения

Уничтожение документов предусматривает их непосредственное физическое уничтожение.

Например, уничтожить бумажные документы организация может одним из следующих способов:

– порвать вручную;

– измельчить в шредере;

– сжечь (с соблюдением требований пожарной безопасности).

Выбор того или иного способа, как правило, зависит от количества документов, подлежащих уничтожению.

Для документов в электронном виде процесс уничтожения может включать перезапись и стирание файлов с электронных носителей (п. «a» абз. 2 раздела 9.9 ГОСТ Р ИСО 15489-1-2007, утвержденного приказом Ростехрегулирования от 12 марта 2007 г. № 28-ст ).

Факт уничтожения документов как в бумажном, так и в электронном виде оформите отдельным актом в произвольной форме.

Из статьи журнала «Кадровое дело» № 4, Апрель 2014

Экспертиза ценности документов: образцы документов

Нужно ли каждый раз создавать экспертную комиссию, чтобы избавляться от документов с истекшим сроком хранения?

– Нет, она создается один раз.

Кто должен входить в комиссию по проверке ценности документов?

– Не менее трех человек: ответственный за архив, руководящий сотрудник (например, руководитель отдела кадров) и др.

Экспертиза ценности документов может проводиться на всех стадиях документооборота: при составлении номенклатуры дел, в процессе их формирования, при подготовке к передаче дел в архив или уничтожению документов. Это мероприятие осуществляется в несколько этапов (разд. 2.3. 2.4 Правил работы архивов):

– создание экспертной комиссии (руководитель утверждает приказ в произвольной форме или Положение о постоянно действующей экспертной комиссии);

– отбор документов и формирование их в дела по срокам хранения;

– составление описей дел и актов к уничтожению документов;

– рассмотрение описей и актов на заседании экспертной комиссии, их утверждение у руководителя организации.

Практически каждая организация сталкивается с тем, что в процессе ее деятельности появляется внушительный объем бухгалтерских документов. А если они становятся невостребованными? Все ли документы следует уничтожать? И когда процедуру уничтожения таких бухгалтерских бумаг не помешает оформить документально? В статье будет рассмотрено, как это сделать правильно.

Организации следует обеспечить надлежащее хранение первичных учетных документов, регистров бухгалтерского учета и отчетности, аудиторских заключений в течение не менее пяти лет после отчетного года. При этом в отношении отдельных категорий документов учета могут быть установлены более продолжительные сроки в соответствии с правилами организации государственного архивного дела, утвержденными приказом Минкультуры от 25.08.2010 № 558 (ст. 29 Федерального закона от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете» ). Так, например, организация должна обеспечить постоянное хранение годовой бухгалтерской отчетности, передаточных актов, ликвидационных балансов, отчетности по МСФО, годовых отчетов о платежах и поступлении валюты, годовых расчетных ведомостей по отчислению страховых взносов, свидетельств о постановке на учет в налоговых инспекциях и ряда других документов.

Документы, связанные с организацией и ведением бухгалтерского учета, такие как учетная политика и стандарты экономического субъекта, организация должна хранить не менее пяти лет после года, в котором они использовались.

В последнее время расширяется документооборот в электронном формате. Бухгалтерам следует иметь в виду, что электронные носители документов учета и средства программного обеспечения надлежит сохранять в течение пятилетнего срока, который исчисляется со следующего года после года, в котором они использовались последний раз.

Положения Налогового кодекса требуют хранить первичные документы в течение четырех лет, считая с года, в котором документ в последний раз был использован для составления налоговой отчетности или расчета суммы налога (подп. 8 п. 1 ст. 23 НК РФ).

Уничтожение бухгалтерских и других учетных документов, отражающих экономическую деятельность организации, при наличии признаков банкротства влечет привлечение к уголовной ответственности (ст. 195 УК РФ).

Например, организация может перенести убыток на будущее в течение 10 лет в целях налогообложения. В этом случае четырехлетний срок хранения документов будет исчисляться по прошествии этих 10 лет. Получается, что для подтверждения правомерности переноса убытка необходимо хранить первичные документы в течение 14 лет.

Еще пример для исчисления срока хранения счетов‑фактур. Организация может применить вычет по НДС в течение трех лет после окончания соответствующего налогового периода. В частности, если по счету‑фактуре, полученному в I квартале 2015 года, организация применяет вычет через год, то срок исчисления для его хранения также отодвигается на год.

За сохранность документов организации несет ответственность ее руководитель. При смене руководства необходимо обеспечить их передачу, порядок которой организация определяет самостоятельно.

Уничтожение документов по истечении срока храненияУничтожение первичных учетных документов является правом, а не обязанностью организации. Проведение такой процедуры должно быть документально подтверждено соответствующими актами. В противном случае есть вероятность того, что уничтоженные документы могут быть запрошены контролирующими органами, учредителями, а подтвердить их отсутствие окажется нечем. В связи с чем их статус будет толковаться у организации как «в наличии», что может повлечь конфликтную ситуацию.

Для оценки сроков хранения бухгалтерской документации руководитель организации может приказом (распоряжением) создать отдельную экспертную комиссию.

Не будет лишним, если в состав этой комиссии войдут квалифицированные сотрудники ведущих структурных подразделений фирмы, а также представитель делопроизводственной службы. Экспертная комиссия возглавляется одним из заместителей руководителя учреждения. А ее секретарем, как правило, является заведующий архивом (или лицо, ответственное за архив организации). На секретаря возлагаются, как правило, такие функции, как ведение делопроизводства экспертной комиссии, хранение и использование ее документов, ответственность за их сохранность, а также контроль за исполнением принятых ею решений.

Экспертная комиссия может быть создана как постоянно действующий совещательный орган при руководителе предприятия. При этом комиссия может быть наделена правом в пределах своей компетенции:

Приведем примерную форму приказа о создании экспертной комиссии (см. образец 1).

В процессе своей работы комиссия составляет перечень документов, установленный законодательством срок хранения которых истек, и подписывает акт по его утверждению. После этого комиссия производит уничтожение документов согласно перечню, что также свидетельствуется актом, подписанным ее членами.

Если комиссия примет решение отправить невостребованные документы в качестве макулатуры, то этот факт можно оформить накладной. При этом накладная о передаче макулатуры должна иметь такие реквизиты как: дата передачи, количество переданных коробок (папок) и их вес. Отметим, что полученные денежные средства за макулатуру организации надлежит отразить в составе прочих доходов.

Для самостоятельной разработки положения о постоянно действующей экспертной комиссии фирма может руководствоваться рекомендациями, изложенными в Приказе Росархива от 19.01.1995 № 2, и Основными правилами работы архивов организации, принятыми решением Коллегии Росархива от 06.02.2002.

Оформление процедуры уничтожения документовПри принятии решения об уничтожении бухгалтерских документов экспертная комиссия составляет акт. Форму такого акта организация разрабатывает самостоятельно.

После составления акта о перечне документов, подлежащих уничтожению, организации следует оформить сам факт их уничтожения. Сделать это можно с помощью разрыва документов вручную, с помощью автоматических уничтожителей документов – шредеров, посредством сжигания или передачи их в организации, собирающие макулатуру.

Засвидетельствовать факт физического уничтожения документации можно соответствующим актом, форму которого организация разрабатывает самостоятельно и утверждает приказом руководителя. При сдаче невостребованных документов в качестве утильсырья можно использовать накладную.

Приведем примерные формы актов для оформления процедуры уничтожения бухгалтерских документов, срок хранения которых истек (см. образцы 2 и 3).

Если бухгалтерские и налоговые документы по каким‑то форс-мажорным причинам будут утрачены, например, в случае пожара или подтопления помещения, в котором они хранились, то организация обязана их восстановить. Минфин России в письме от 07.06.2013 № 03‑02‑07/1/21191 разъяснил, что документы необходимо восстанавливать в случае их утраты даже после проведения выездной проверки за тот период, к которому относились эти документы. Такая обязанность организации обусловлена другой – обеспечивать сохранность данных бухгалтерского и налогового учета (подп. 8 п. 1 ст. 23 НК РФ ). При этом, как Минфин РФ отметил в письме, непредставление в установленный срок организацией в инспекцию документов и (или) иных сведений, необходимых для осуществления налогового контроля, влечет ответственность, предусмотренную статьей 126 Налогового кодекса .

Однако у судов есть другая позиция, согласно которой, если истребуемые документы отсутствуют у организации, то она не может быть привлечена к ответственности по статье 126 Налогового кодекса, поскольку отсутствует такой необходимый элемент состава правонарушения, как вина. То есть инспекции следует доказать фактическое наличие истребуемых документов у организации для привлечения к ответственности по этой статье Налогового кодекса. А сделать это при их утрате вследствие пожара или залива помещения затруднительно. В этом случае ответственность за отсутствие бухгалтерских документов, счетов‑фактур предусмотрена статьей 120 Налогового кодекса. Например, такая позиция отражена в постановлении ФАС Московского округа от 12.08.2013 по делу № А40‑82680/12‑20‑446.

Кроме того, за нарушение порядка и сроков хранения учетных документов предусмотрен административный штраф на должностных лиц в размере от двух тысяч до трех тысяч рублей (ст. 15.11 КоАП РФ ).

К уничтожению бухгалтерской документации следует подходить взвешенно, оценивая реальный срок ее хранения, требуемый законодательством, и актуальность.

Екатерина Егорова. редакция «ПБ»

Данная статья опубликована в закрытом разделе портала «Практическая бухгалтерия». Конкретные бухгалтерские вопросы с примерами решений и экспертными мнениями - максимум полезной и нужной информации на одном портале.

Получите доступ >>

Будут-ли применены (и какие) налоговые и штрафные санкции при ошибочных записях (кредиторка, дебиторка, запасы)в бухгалтерском балансе в 2003 г. и их не исправлении до 2015 г.Первичных документов. кроме баланса уже нет. Сколько времени еще можно не исправлять баланс. Может у налоговой. исходя из нормируемой глубины проверки 3 года, не будет оснований возможности делать выводы о санкциях только по данным баланса.

Будут-ли применены (и какие) налоговые и штрафные санкции при ошибочных записях (кредиторка, дебиторка, запасы)в бухгалтерском балансе в 2003 г. и их не исправлении до 2015 г.Первичных документов. кроме баланса уже нет. Сколько времени еще можно не исправлять баланс. Может у налоговой. исходя из нормируемой глубины проверки 3 года, не будет оснований возможности делать выводы о санкциях только по данным баланса ?

А каков порядок хранения документов для малых организаций, где порой работает не более десятка людей, а помещения маленькие или их вовсе нет? Все то, что перечислено выше пригодно для крупных организаций. А для малых нужны другие нормы. Мне негде хранить бумаги пять лет.

А каков порядок хранения документов для малых организаций, где порой работает не более десятка людей, а помещения маленькие или их вовсе нет? Все то, что перечислено выше пригодно для крупных организаций. А для малых нужны другие нормы. Мне негде хранить бумаги пять лет.