�������: 4.8/5.0 (1903 ���������������)

�������: 4.8/5.0 (1903 ���������������)���������: ������/�������

24 ������� 2014, ����������: 3435, ������: ���������

������ �������� ������ ������� ������ �����, ��� ����� ����� ������� � �������� - ������� ���������� ����������� ������ ���������������. ������ ��� ��� �� ������ ��������� ����������� �������� ������� �� �����������, �� � �������� ������������ ����������, ������� ����� ������� ����� �� ����� ������������������� ������������. ��� ���� ��������� ������ ��������� ���������� ��������������� ����������������, ��� ��� ��� ��������� �������� � ����� ����� ������� � �������� ��������� ������������ ������������ ������������� � ������������ � ����� �����������.

������ �������� ������ ������� ������ �����, ��� ����� ����� ������� � �������� - ������� ���������� ����������� ������ ���������������. ������ ��� ��� �� ������ ��������� ����������� �������� ������� �� �����������, �� � �������� ������������ ����������, ������� ����� ������� ����� �� ����� ������������������� ������������. ��� ���� ��������� ������ ��������� ���������� ��������������� ����������������, ��� ��� ��� ��������� �������� � ����� ����� ������� � �������� ��������� ������������ ������������ ������������� � ������������ � ����� �����������.

�� ���������� ��������� ���������� � ���� �������. ������, ���� �������������� ��������������� ���������, ��� ���������� ������� ������ �� ����� ���������, �� ��� ����� ������� � �������� �� �����������. � �������� �� ���� �� �������� � ��������� ��������������� ����������.

����� �� ������������ � ���������� ����� ������� � �������� ����� � ��� ������ ���� �������������� ��������������� ������������� �� ������� ��������������� �����, ����� ��� ������ ��� �� ����������, � ��� ���� ��������� ��������� ������, � ������� ���������� ����� ����� ����. ��� ����� ������� ����� �� ������������� ������� ������������ ����� ������� � ��������.

������ ��������� ���������� �� ���� ������������ ��� ���� ������, ��� ��� �� �� ��������� � ����������� ���������� �� ������� � ��������. � ���, � ���� �������, �������� ������������ ����������, �� ������ �������� ���� ���������� �������.

�� ���� �� ����� ������� ���������� ����� � ���������������� � ��� ������ ����� �������. ������� � ���������� ������������������ �� ������� � �� �� �������������. ��� ������ �������������� ��� ���� ������ ���������������. ������������ ������� ������� ���������� ���������� ��� �������������� ����������������, �������� ��� ������������ ������� � ��������. �� � ���� �������� �������� ����������������, � ��� ������, ��� ��� �� ��������������, ������� ��������� �� ������� ��������������� ������� �� ���������.

������ ����� �������, �� ������� ����� ������ �������, ��� �� ����������. � ������������ � ����, ��������� ����� ��������������� ������ ������ ���, ����� �� ������������� ������������ ������, ������������� ��� ������� �����. �� ���� ��� ������ � ��� ������ ������� � ������� ��������������� �������. �� ������� ����� �� ������� ������� ����� �������� �����. ���������� ���������� �� ������, ����� ����� �� ������� ��-�� ����, ��� ��������������� ������������ ���� ������������.

����, ��, ������� ��������� �� ����, ������� ����� �����. � ��� ����������� ������ ���� ������������� � ��������� ����� �����:

� ������� ������;

� ����� ������;

� ������� �� ������������;

� ������ �����.

����������, � ��� ������, ����� ��������������� ������ ������� ��������������� �����, �� ������ ������ ��������� ����� ������� � ��������. ���� �� ������������ ���������� � ���� ��������� ���. �� ��� ��������� ��� ����������� � ����������� �����. ��� ��� ����������� ������ ��������� ����������� � ��������� ���������.

����� �������������� ����� �����, ��������������� ������ ������������� ���������� �� �������, � �� ��������� ���������� ���������� ����� � ������. ������ �����������, ������� ����������� ��� ������� �����, ������ ���� �������� �������� ������������.

����� ��������� ������� ����������� �����, �� ��� ����� � ���������, ��� ������ ��� ����� ������ ���� ���������� �� ������. ���� � �������� ������� ����������� ������������ ����� � ����� ������� � ��� ������.

�� ����� �������, ��� ����� ������� � �������� ��� ���������� (���) ����� ������� ������ ����������, ��� ��� �������������� ����������������, ������� ��������� �� ������� ��������������� �����.

����� – ����� ����� ������� � ��������, ������� ������� ���������:

���������� ����� ����� ������������ ��������������, �.�. �������. ��� �� �����, ��� ����� �������� ���������� �������� ������� ��� ��������, ���������� ����� � �������� ������ ��� ����� ������ ��������������� ��� ����� ��������� ��� ������-������� .

������ � ��������� ������������ ����� � ��������� ��������� �� �����. ����� ���� � 2013 ���� �������� ������������ ��������� ����� ����� ������� � �������� � ��������� ������. ������ �������� � ��������������� ����� ������ ���� � ����� ������. ����� �� ���������� ����� ��� �� 200 ������, ��� ����������� 10 000 ������.

������ ������ ����������� �� ������� ��������������� � 2016 ���� ������������ ��������� ������ ����� ����� ������� � ��������:

���������� ������������� ������� ������� �����:

���� ������������ ���������� � ������� ����� �� ��� (�������� ����� ��� ��� � ����, ��������� ��� ����� ������ � �������� ����� �������� � ����������).

������� ���������� ����� �� ������������� ����������� ������� ����� �� ��� �� ������ �� ���� ������ .

���������� ����������� ������ ������� ����� �� ��� �� ������ �� ���� ������ .

���������� �� ���������� ����� �� ��� ��������� �������� ������ �� ���� � �� �����������.

� ���� ����� � ������������ ���, ����� � ����� ������ ������� ����� (�.�. ���� ������ ������ � �����).

���� ����� � �����������, ���� � ��� ���� �������������� ������ �� ��������, � ������� ��� �������.

� ���� ������� ��������������� � ����������� �������� ��� �������, ����������� �� �������� ��������.

������ ����� �� �������� �������:

�������� ������ ������� (�� ����� �� ������ �������). ������ ������� ������� �� 5 ���� (��������).

����� �1. ���������� ����� ������.

����� �2. ���� � ����� ���������� ���������, ��������������� ����� ���� ������.

��� ������� (������ ��� ��� ������� ����� ��������): ����� ������������ ���� ������� � ����� ���������� ���������, ������� ����� ����: �������� ���, ���������, ��������� ���������, Z-����� � ������. ��������, 10.10.16 ��� �0001. 10.10.16 �������� ��������� �0001. 10.10.16 �/� �0001. 10.10.16 Z-����� �0001 � �.�.

�������� ��������. ��� ������� �� ������� ������� ��� �� ����������� ����������� ��������� ������ ����� �� ����������.

����� �3. ���������� ��������.

������ ����� �� �������� ������� ������� ���������.

������� ��� ������:

������� ��� ������� (������ ��� ��� ������� ����� ��������):

����� �4. ������, ����������� ��� ���������� ��������� ����.

�������� ��������. ��� ��� �������� ������� ����������, ����� ������������ � ������ ������� �� ������ �����. �.�. �� � ������� (����� �5), � ������ � ������ (����� �4).

����� �5. �������, ����������� ��� ���������� ��������� ����. ����������� ������ �� � ������������� �� ��� ������� ����� ��������.

� �������� � ������� I� �����������:

����������� ������ �� ��� ������� ����� ��������, ���� � ��������� ������� ���� ������� �� ������������ (����������, ������������) �������� ������� � �� ������������ (�������� ����� ������������������) �������������� ������� .

�������� �������� � ��� ������� ���������, ������� �� � ��� ���������� � ������� ����������� ������� (������ 12 �������) ��� ������������ ���������, ���������� ����� � �������� �����. ��������, ������, ��������� �������, ������, ������������, ����������� � ��.

�������������� ������ � ������� �� �������� ������� �� ����� ������������ ����� � �������� ����������� ���������������� ������������. ��������, ����� �� �����������, �������� �����, ��������� ����� � �.�.

������ III. ������ ����� ������, ����������� ��������� ���� �� ����������������� ������ �� ��� ������� ����� ��������, ���� ���� ������ � ������� ��� ������� ��������� �������, ������� ����� ��������� �� ��������� ������.

������ IV. ������� ����������� ����� ������ (��������� ������� �� ������)����������� ������ �� ��� ��������.

�� ������ ������ ������ ������ ����� ���������� ����� ������� ��� ����������, �� �� ����� ���� ��� ����� ������. � ��� ����������� ��������� ������ � ������� ���������� ����. �� ��������� ���������� ��������� ������ �� ����, ������ �� ��������� ���������� ����. �� � ��� ������������ ����� ��������� ���������� ��������� ������ �� ���������� ���.

��� ���������� ������� ������� ������ ������������ ����������� ��������� ������� ��. ������� ������� ��� ���������� ������������� ������ �� �� ����� ������ (� �������, ������������).

����������� ������� ������� ������� �������� �� ������� ����.

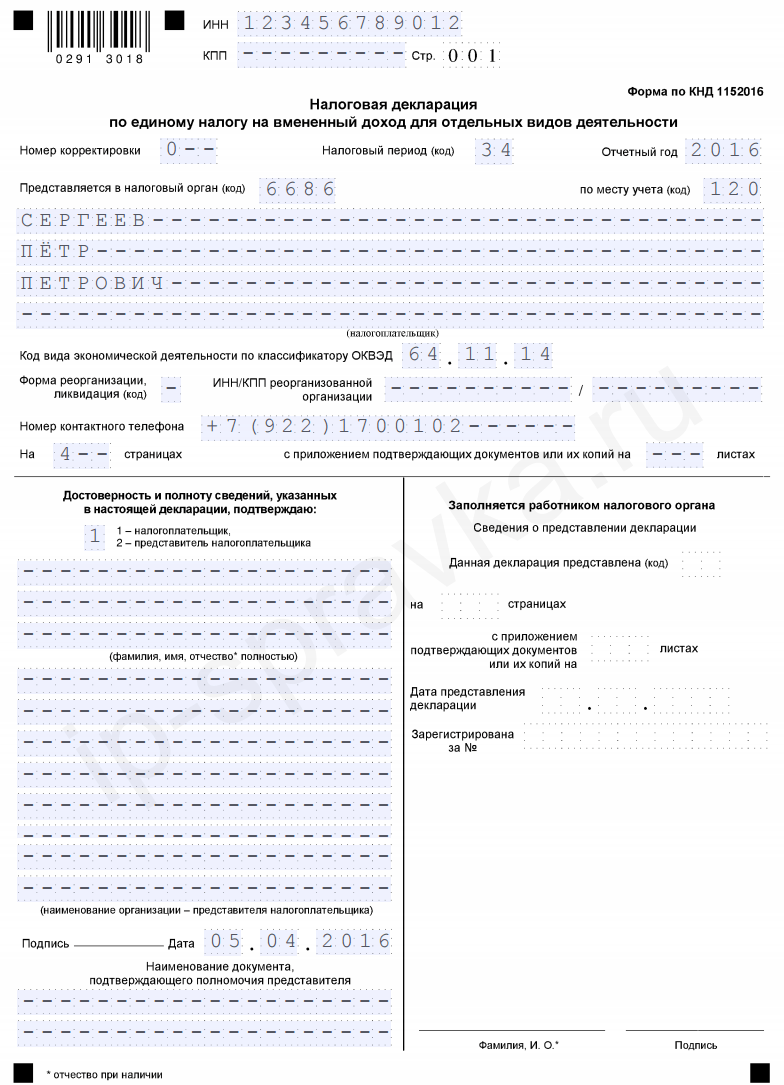

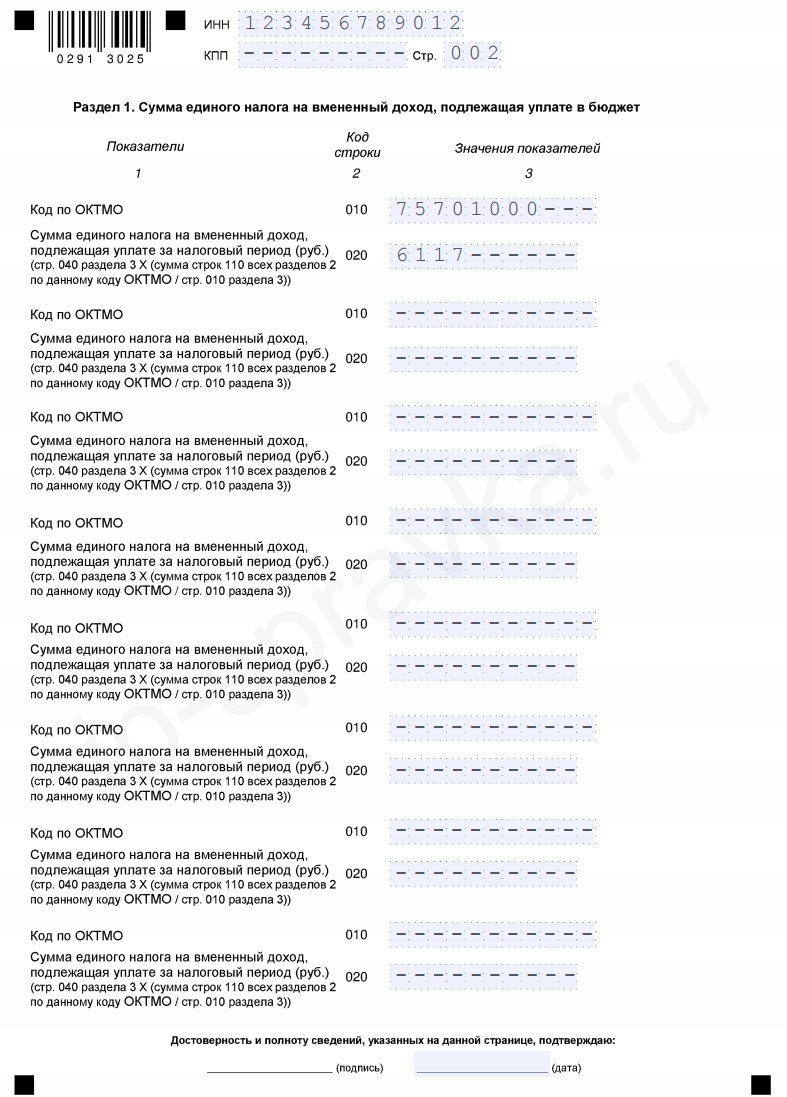

��� ��������� ������� ���������� ���������� ���� �� ����� ��� 1152016

� ������� ���������� ����� ��� 1152016 (������ PDF). �������� � ���� � 1 ��. 2016 ����.

� ��������� ���������� �� ���������� ���������� ���� �� ���� �������� .

� ���� ��� �� ������� ����������� � ���������� � ������� ����� �� ������ � ���������, ������ ��������������� ���� ������-��������. ������� ������������� ���������� ��� ������� � ������� ���������� �� ��������� ���������� � ���.

�������� �������� ��������� ������ ����� ���������������� �������.

��������� ��������� � �. ��������� �� ��. �������� (���� 3). ����� 3 ����������, ������� ������ ����.

������� ���������� (��. ������� ) ��� «������, ����������� ������������ � ����� ���������������� �������» ���������� 12 000 ���. �� ������� ���������, ������� ������ ��.

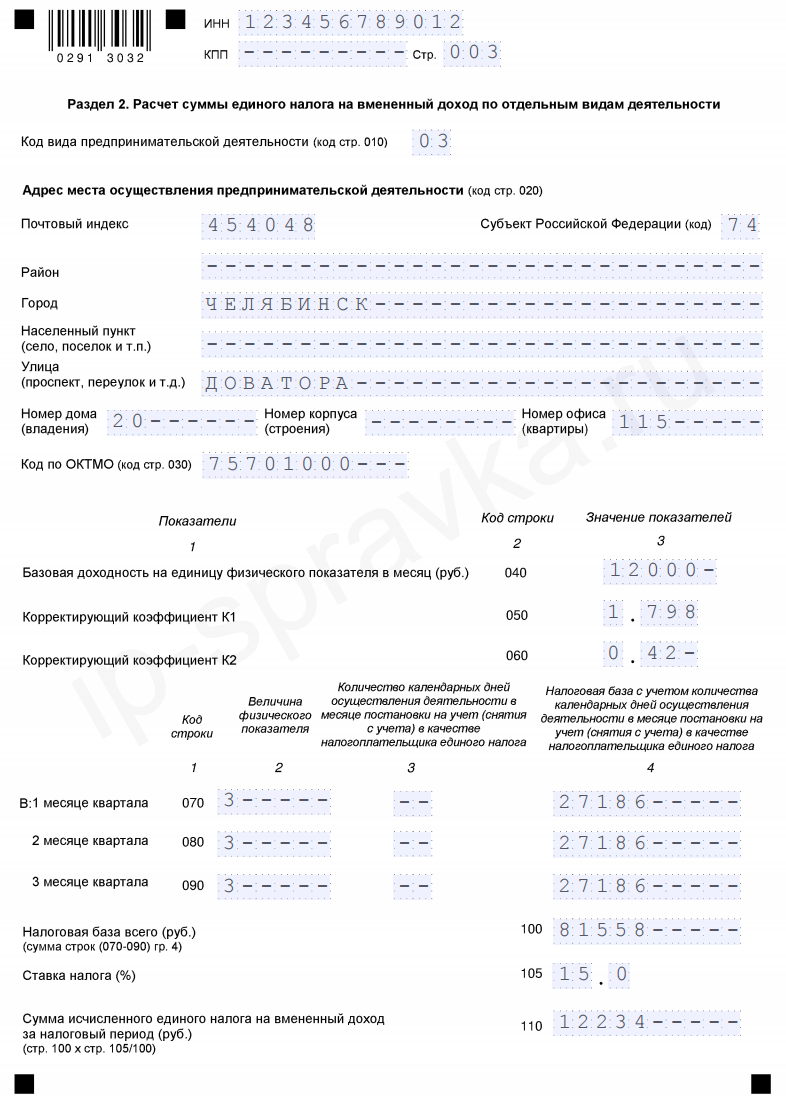

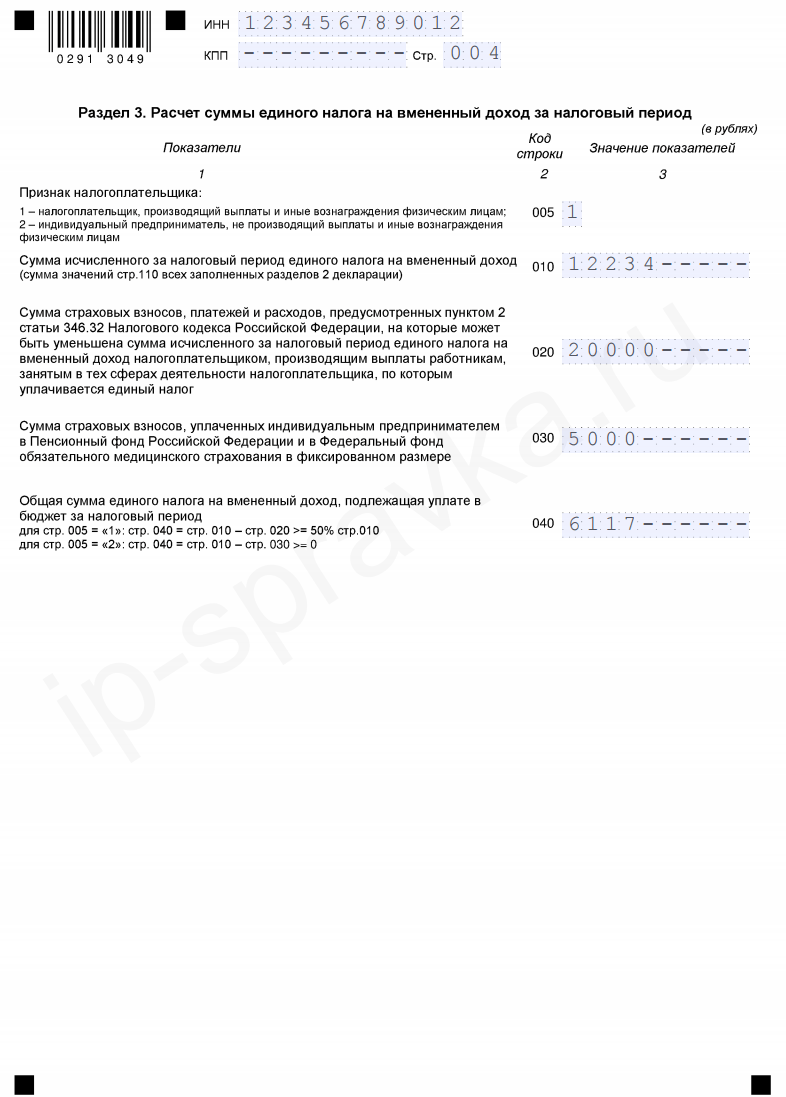

�������. ����������� �2 ��� ����� ���� ������������ � ������� ��������������� ����� = 0,42.

����� ���������� �� �������� ������� ��������� ������� �� 2 ���������� — 20 000 ���.

����� ���������� ������������� ��������� �������� �� ���� — 5 000 ���.

����� ����� ��������� �� ������, ��� �� 50 %, � �� ������ �� ����� �����. �������� �� ����������.

�����! ��������� ����� �������� �� 2 �������, ����� ���������� � 3 �������, � ��� ����� 1 ������.

— ��������� ���� —

�������������� ���������������, ����������� ��� ����������, ��� � ����� ������� ���������������, ������� ����� �����.

���������� ���������������� �� ���� ����� ��� �� �� ��������������������� �� �� ������������� ������� ����� ��� �� �� ����. ��� ������� �� ���������� ������� � �������������� ���������� ������������� ������� ������������.

���� � ���, ��� ���� � ��� ������������� ����� ���������������. ��� ��� ���������� ����� ��������������, ������ �� ����������� ���������� � �������������� �������������, �� ����� �� ��������� ������. ����� �� ����� ������� � ��������, ��� �������, ������������ ��� ��������� ��������� ����������� �������� ������� � �������� �������� ����������������.

����� �������, ����� ��� �� �� ���� �� �������. ��� �� ��� �� ������� � ������������� ����. ��� �������� ���������� ������� ���� ��������������� � �� �� ���������� ��� � ����������� ���. ���� ��� ���� ����� ����������� �������, ����� �������������� ����������, �������� ������������� ������������� ���������� (������) � ��������� ��������� �� ����� �����.

������ �� ���������� ����� ��� �� �� ����� ����� � ���, ��� ���������������, ����������� ����, �� ������� ����� �����, ������ �� ���������� ������� ��������� ��� �������� �� �����������.

��� ����� �������� © 2016 kydir.ru. ����� ����� ������� � ��������

КУДи� должен заполняться по определенным правилам. Так как данный документ в некоторых случаях обязателен к предоставлению в налоговые органы.

Наличие ошибок в нем может привести к возникновению серьезных проблем с ФНС, а также наложению штрафов и начислению пени.

Когда индивидуальный предприниматель или же компания переходят на УСН, следует в обязательном порядке максимально подробно изучить законодательство, освещающее данный налоговый режим.

Так как использование упрощенной системы налогообложения сопряжено с множеством нюансов. Все их следует учитывать в обязательно порядке, в противном случае организации не избежать пристального внимания налоговиков и проведения камеральной проверки.

Основы налогообложенияНа сегодняшний день упрощенная система налогообложения может быть использована при выполнении некоторых условий:

Доход за один календарный год

Составляет не более 60 млн. руб.

УСН бывает двух типов:

При использовании ставки 15% налогом облагается та часть доходов, которая остается после вычета расходов из полученной прибыли за весь календарный год.

Если юридическое лицо решило перейти на упрощенную систему налогообложения, то оно вправе самостоятельно выбрать схему расчета величины налога.

Какая отчетность сдаетсяИспользование УСН связано с обязательной сдачей отчетности в ФНС. Данный процесс осуществляется всего один раз в год, но следует относиться к нему максимально ответственно.

Для сдачи отчетности необходимо представить следующие документы:

Также необходимо сдавать отчетность в пенсионный фонд, но делать это следует поквартально. В то же время ежеквартально требуется предоставлять форму типа � ВС-1 .

Она представляет собой расчет взносов страхового типа ФМОС, а также в ПФ�. Не стоит забывать, что в ФСС также требуется каждый квартал подавать 4-ФСС .

Нормативная базаОснованием для ведения книги по УСН на сегодняшний день является налоговое законодательство, а точнее ст.№346.24 НК � Ф. Под её действие подпадают как организации, так и индивидуальные предприниматели.

Согласно приказу №135Н, книга для УСН, применяемая индивидуальными предпринимателями и организациями, имеет форму, отличную от книг, используемых аналогичными юридическими лицами, но работающими на ином режиме налогообложения.

Коммерсанты, применяющие упрощенную систему налогообложения, для исчисления налоговой базы осуществляют учет доходов, а также расходов на основании гл.№26.2 НК � Ф .

И при этом бухгалтерский учет вести они не обязаны. ИП и иные организации, ведущие КУДи�. обязаны осуществлять бухгалтерский учет.

На сегодняшний день существует две разновидности КУДи� – старая и новая. Любая может быть использована при УСН, но новый формат ведения данной книги более удобен.

Как отражать обособленное подразделение при УСН в 1С, читайте здесь .

При желании юридические лица и индивидуальные предприниматели могут перейти на новый формат в конце календарного года – но необходимо заранее уведомить об этом налоговую службу.

� азделы документаКниги доходов и расходов при УСН 6% и 15% друг от друга ничем не отличаются (помимо заполняемых граф некоторых таблиц).

Они содержат следующие разделы:

Учитываемые расходы при исчислении налогооблагаемой базы

� аздел №2 заполняется в случае использования УСН типа «доходы минус расходы» и только при наличии расходов на приобретение ОС (основных средств), активов нематериального типа.

� аздел №3 заполняется в случае, если используется упрощенная система налогообложения вида «доходы минус расходы» и предприятием были понесены убытки в настоящем налоговом периоде, либо в уже прошедшем.

� аздел №4 был введен совсем недавно – в 2013 году. Его заполнение требуется только в том случае, если применяется УСН типа «Доходы». В нем обозначаются все взносы страхового типа, уменьшающие налог УСН.

При объекте «доходы»Если налогоплательщик использует режим, подразумевающий оплату налогов с доходов, то заполнение графы «расходы» не требуется. Так как отсутствует необходимость осуществлять вычитание расходов из полученных доходов.

Следовательно, необходимость в наличии подобной информации попросту отсутствует. Но из данного правила, закрепленного на законодательном уровне, имеются исключения.

Поле «расходы» обязательно к заполнению, если:

Именно поэтому предприниматели, использующие упрощенную систему налогообложения типа «доходы», освобождены от необходимости заполнения графы в КУДи� «расходы».

Но, несмотря на это, организациям рассматриваемого типа необходимо в обязательном порядке вести учет расходов некоторых типов. Это касается выплат в различные фонды за счет собственных средств.

Если у Вас «доходы минус расходы»Заполнение книги расходов и доходов УСН 15% и 6% имеет свои особенности. Их нужно в обязательном порядке учитывать, в противном случае велика вероятность возникновения каких-либо проблем с налоговой службой.

Необходимо обратить внимание на следующие моменты:

Случается, что договор расторгается и в бюджет возвращается предоплата. В таком случае «расходы» в КУДи� следует уменьшить на сумму аванса. Ни в коем случае нельзя данную сумму записать как расходы – запись делается со знаком «-».

В книгу учета дохода и расходов не следует включать следующие поступления бюджета:

� асходную часть необходимо освещать максимально подробно. Так при использовании подобного режима налоговая служба максимально подробно изучает раздел расходов.

Любая неточность может быть рассмотрена как попытка снизить налогооблагаемую базу. Причем учет доходов в обязательном порядке производится кассовым способом.

Книга доходов и расходов должна быть заполнена в соответствии с правилами, утвержденными на законодательном уровне.

Кто может применять УСН в 2016 году, читайте здесь .

Какие есть бухгалтерские программы для УСН 15%, смотрите здесь .

В противном случае данный документ не будет считаться действительным. Необходимо учитывать все важные нюансы, касающиеся информации, отражающейся в КУДи� .

Отражение доходовВ документе рассматриваемого типа особенно обширным является раздел, который содержит отраженные доходы. Он идет под номером 1. В данном разделе имеются таблицы, в графах которых располагается информация о доходах.

Учитываются следующие данные:

Отражаются средства, пришедшие на расчетный счет

Обязательно записывается дата прихода, а также номер платежного поручения

Отражаются средства, пришедшие в кассу

Обозначается дата получения и номер отчета Z

Исчисленная налоговая база отражается в графе №4. Формат таблиц полностью идентичен для каждого из четырех кварталов календарного года. � азличается лишь информация, обозначенная в них.

Отражение расходовПри проверке КУДи� налоговая служба очень внимательно относится к разделу расходов. Особенно если применяется УСН «доходы минус расходы», когда в качестве налогооблагаемого объекта выступает остаточная часть дохода (ставка 15%). � асходы отражаются в разделах №1, 2, 4.

� аздел №1 содержит таблицы, в графах которых максимально подробно освещается информация рассматриваемого типа:

� асходы, понесенные в наличной форме, или если бы они были направлены на приобретение услуг

Записываются Z-отчет и дата расходов

� асходы, понесенные в результате приобретения товаров для перепродажи

Записывается номер платежного документа, а также дата осуществления операции

В разделе №2 отображается информация о приобретении ОС и активов нематериальных. В разделе №4 – отражаются расходы, позволяющие уменьшить сумму налога – непосредственно авансовые платежи по нему.

Пример заполненияДокумент рассматриваемого типа очень важно составить правильно, без каких-либо ошибок или неточностей. Желательно найти пример заполнения книги учета доходов и расходов. Это позволит свести вероятность возникновения ошибок к минимуму.

При ведении КУДи� необходимо помнить о том, что совмещение УСН и ЕНВД позволят не облагать налогом доходы, полученные в результате ведения «вмененной» коммерческой деятельности.

Этот момент следует учитывать при заполнении граф таблицы, где отражается доход предприятия или индивидуального предпринимателя.

Видео: заполнение книги доходов и расходов при УСН 15% в 1С 8.2. � асчет единого налога при УСН 15%

Книга учет доходов и расходов должна обязательно вестись в организациях, которым данное действие предписано действующим законодательством.

Если данный документ будет заполнен неправильно, либо не заполнен вообще, федеральная налоговая служба имеет право наложить на предприятие довольно внушительный штраф, а также пеню за неуплаченные налоги.

Чтобы избежать возникновения подобных ситуаций, необходимо относиться к заполнению КУДи� максимально ответственно и внимательно.

����� � ������� ���������� ����� ����� ������� � �������� ��� ���������� ������� ��������������� (�����) ���������� �������� ������� �� �135� �� 22 ������� 2012 �.

��������������� �� ��� ������ ��� ���� �������� �������� � �����, ��� �������� ��������� ���������� �����. ����, ����������� ����� �����, ��������� ��������������� �� ��������� ������� � ����� ������� ���������������. ��������������� �� ���� ����� ����� ������� � �������� ����� �� ������.

������� ���������� ����� ����� ������� � ���������� ��� ����� ����� ������� � �������� ����� ����� � �������� �������� (� �������, �� ������� ������������ ������) ���� � ����������� ����.

��� � ���������� ����� ��������� �������� ��������:

������� � ����������� ��������� ������� ����� �������� ������������� ������� ��� ����. �� ���� ������� ��� ����� �� ��������� ������� ���������� � ������� ���-�� ������� ����������� � ������ ������� ���� ������ � � ����� ������ ���������� ������� ����� ����� ������� � ��������!

����� �� ��� � ��������� ������� ���������������. ����������� � �� �� ��� � ��������� ����� �� ������� �������� ����� ����� ������� � �������� � ��������� ���������. ��� ������� ��������� � � ��������� �������������� ����������������, ������� ������� ��������� ������� ���������������.

����� �� ����. �� ���� ������� ������ �������� ��� �� � ��� �� �������������.

����� �� ����. �� ����� ������� ��������������� ����� ����� ����� ������� � �������� ������� ������ �������������� ���������������.

� ������� �� �� �� ���, �������������� ��������������� �� ���� ������ �������� ����� ����� ������� � �������� � ��������� ������. � ������ ������������� ������������� �������� ����� ������ ���� �������������, ������� � �������� � ��� ����� ������� ����������. ����������� ������� ����� �� ���� ���������� ����������� � �������� � ��������� ��������� �� ���������� ����. ���������� ���� �������������� �� ���������, �� ��������, ��� ������� ��� ����� �� ������� ����� ������ ���������� �� �.3-����.

������������� ������ � �������� ���������� � ������� ������ ��������� ����������� ���������

� ������ ��������������� ����� ����� ������� � �������� �� ������� ���������� ������ ��������������� ���� ���������������, ��������������� �� ��.

��� ��������� �����?�� ����������� ���� ����� ��������������� ����� �� ��� �������� ������� ����� ����� ������� � ��������.

������ ������. ������� � ��������� ����� ����� ����� ������� � ��������. ����� ���������� ������� ��������� ������ ������, �������� �� ��������� ������ � ������� � �������� ��� ��������� ������. ��� ������� ����������� ����� �������� ������� ��������-������ � ��������� ���������� �����.

������ ������. ������ ������������ ����� ����� ����� ������� � ��������. ��� ���������� ����� ����� ��������� ������� �� ���, �� �������� �� ������. �����-����, �������� ����� ��������������� � �������� �� ��������� ��������� ������������ ���� � ��������� ���������� �����.

������ ������. ������������ ��������-����������� ��� ���� ��� �������� � ����������� ���������� ����� ����� ������� � ��������. ��, ��� �� ��� ���������, � �������� � ��������� ��� ������ � ������������� ������������ � ������� ����. � ����� ������ �� ������ ����������� ����� ����� ������� � ��������. ������ ��� ���� ������������ ��� ������� � ���������� ������������ �����.

������� ��� ���� - ��� ��� ���������������� ���������� � ���������� ������, � ����� � ������ ��������� �������� � ����� ����������!

������ ��������� ���:

��������- ����������� "��� ����".����� ����� ������� � ��������(�����) ������ ��� ���������� �����, ����������� ��������� ����. �� ��������� � ��������.

��� �����?�����������. ����� ����� ������� � �������� ������� ����� ����������� ����������� ������ ��� � ���� (��� ���� � ����. �� ����).

���������������. �� ����������� ���. ��������� ������� ���������������(������ ��� ������). ���� � ����. �.�. ����� ��� ������� ����� ��� �� ����� ��� ��� �� ����. ������ ��� �������� � �� �� ������ ������� � ���������(�� ������ �� ������), � �����������, ���� ����������� ���������� ���� ������ �������. ����� ����� ����� � � ����� ��� ��� ���������.

�� �������� ���� ������������� ����� ������-������ (�� 150 �/���.). ��� ����� ����� ������� � �������� ����������� �������������. ������ ������ ������� � ������������� � ����� ���� �� ����� ����� �������� ��������.

��� ��������?����������� �� ������� ����� � ����?

� 2013 ���� ����� ����� ����� �����, ������� �������� � ��������� ��� �� ����(���� ��� �����������). ����� ��� � ��� �� 30 ������(��� ��) � �� 31 �����(��� �����������) ���� ����� ����� ��� ��������� � ���������. ��� ����������� ����. ���� �� �������� - �������� � ��������������� ����� ������ ���� � ����� ������.

��� ��������� �����?����� ���� ������������, ������������� �������� � �� ������� ��������� �������� �������� ��������(������������� ������� ���-�� 3*4 ��) - "������������ � ������������� �������-�� ������" � ��������� ���� �������.

�������,

�������������

5 (����) ������

___________________

������ �.�.

�� 22.10.2012 N 135�

���������� ����� ����� ������� � �������� �����������

� �������������� ����������������, �����������

���������� ������� ���������������

I. ����� ����������

1.1. ����������� � �������������� ���������������, ����������� ���������� ������� ��������������� (����� - �����������������), ����� ����� ����� ������� � �������� ����������� � �������������� ����������������, ����������� ���������� ������� ��������������� (����� - ����� ����� ������� � ��������), � ������� � ��������������� ������������������ �� ������ ��������� ���������� ����������� �������� �������� ��� ������������� �������� �� �������� (���������) ������.

1.2. ����������������� ������ ������������ �������, ������������� � ������������� ����� ����������� ����� ������������, ����������� ��� ���������� ��������� ���� � ����� ������.

1.3. ������� ����� ����� ������� � �������� �������������� �� ������� �����. ��������� ������� ���������, ������������ �� ����������� ����� ��� ������ ������� ���������� ���������, ������ ����� ���������� ������� �� ������� ����.

1.4. ����� ����� ������� � �������� ����� ������� ��� �� �������� ���������, ��� � � ����������� ����. ��� ������� ����� ����� ������� � �������� � ����������� ���� ����������������� ������� �� ��������� ��������� (����������) ������� ������� �� �� �������� ��������. �� ������ ��������� ��������� ������ ����������� ����� ����� ����� ������� � ��������.

1.5. ����� ����� ������� � �������� ������ ���� ������������ � �������������. �� ��������� �������� ��������������� � �������������� ������������������ ����� ����� ������� � �������� ����������� ���������� ������������ � ��� �������, ������� �������������� �������� ������������ ����������� (��������������� ���������������) � ����������� ������� ����������� (��������������� ��������������� - ��� �� �������). �� ��������� �������� ��������������� � �������������� ������������������ ����� ����� ������� � ��������, ������� ������ � ����������� ���� � �������� �� ��������� ���������� ������� �� �������� ��������, ����������� ���������� ������������ � ��� �������, ������� �������������� �������� ������������ ����������� (��������������� ���������������) � ����������� ������� ����������� (��������������� ��������������� - ��� �� �������).

1.6. ����������� ������ � ����� ����� ������� � �������� ������ ���� ����������� � ������������ �������� ������������ ����������� (��������������� ���������������) � ��������� ���� ����������� � ������� ����������� (��������������� ��������������� - ��� �� �������).

II. ������� ���������� ������� I "������ � �������"

2.1. � ����� 1 ����������� ���������� ����� �������������� ��������.

2.2. � ����� 2 ����������� ���� � ����� ���������� ���������, �� ��������� �������� ������������ �������������� ��������.

2.3. � ����� 3 ����������� ���������� �������������� ��������.

2.4. � ����� 4 �������� ������ 1 ������ 346.15 ���������� ������� ���������� ��������� (����� - ������) ���������� ������, � ������� ���������� ������ �� ����������, ������������ � ������������ �� ������� 249 �������, � ����������������� ������, ������������ � ������������ �� ������� 250 �������. ������� ��������� � ����� ������� ��� ����������� ��������� ���� �� ������, ������������� � ����� � ����������� ���������� ������� ���������������, ���������� �������� 1, 3 � 5 ������ 346.17, �������� 1 - 5, 8 ������ 346.18, ������� 1 ������ 346.25 �������.

� ����� 4 �� �����������:

������, ��������� � ������ 251 �������;

������ �����������, ���������� ������� �� ������� ����������� �� ��������� �������, ��������������� �������� 3 � 4 ������ 284 �������, � �������, ������������� ������ 25 �������;

������ ��������������� ���������������, ���������� ������� �� ������ ���������� ��� �� ��������� �������, ��������������� �������� 2, 4 � 5 ������ 224 �������, � �������, ������������� ������ 23 �������.

� ������������ � ���������� 1 ������ 1 ������ 346.25 ������� �����������, ������� �� �������� �� ���������� ������� ��������������� ��� ���������� ������ �� ������� ����������� ������������ ����� ����������, ��� �������� �� ���������� ������� ��������������� � ����� 4 �� ���� �������� �� ���������� ������� ��������������� �������� � ������� ����� �������� �������, ���������� �� �������� �� ���������� ������� ��������������� � ������ �� ���������, ���������� ������� ���������������� ������������ ����� �������� �� ���������� ������� ���������������.

� ������������ � ���������� 3 ������ 1 ������ 346.25 ������� �� ���������� � ��������� ���� �������� ��������, ���������� ����� �������� �� ���������� ������� ���������������, ���� �� �������� ���������� ����� �� ������ ���������� ��������� ����� ���� �������� � ������ ��� ���������� ��������� ���� �� ������ �� ������� �����������.

2.5. � ����� 5 ���������������� �������� �������, ��������� � ������ 1 ������ 346.16 �������. ������� ��������� � ����� �������� ��� ����������� ��������� ���� �� ������, ������������� � ����� � ����������� ���������� ������� ���������������, ���������� �������� 2 - 4 ������ 346.16, �������� 2 - 5 ������ 346.17, �������� 2, 3, 5, 7 � 8 ������ 346.18 � �������� 1, 2.1, 4 � 6 ������ 346.25 �������.

����� 5 � ������������ ������� ����������� ������������������, ����������� ���������� ������� ��������������� � �������� ��������������� � ���� �������, ����������� �� �������� ��������.

����������������, ����������� ���������� ������� ��������������� � �������� ��������������� � ���� �������, � ����� 5 ��������:

���������� �������������� �������, ��������������� ��������� ��������� ������ �� ���������� ������������� ����������� ������� � �������������� �������� ������������ ����������, ���������� ����������� ����, �������������� ������� ���� ��� ��������������� ����������� ������� �� ���� ������� �������� ��������� ������� ���������� ��������� � ������������ � �����������, ������������� ���������������� �������� ��������������� ������;

���������� �������������� ������� �� ���� ������� ���������� ��������� � ���� ��������, ���������� � ������������ � ����������� ������� �� 24 ���� 2007 �. N 209-�� "� �������� ������ � �������� ������������������� � ���������� ���������" (�������� ���������������� ���������� ���������, 2007, N 31, ��. 4006).

��������� ������� ���������� � �������, ������������� ������� 1 ������ 346.17 �������.

����������������, ����������� ���������� ������� ��������������� � �������� ��������������� � ���� �������, ������ �����, �� ������ ����������, �������� � ����� 5 ���� �������, ��������� � ���������� �������, ��������������� ������� �������������� � ������������ � ���������� �������� ���������������.

������� � ������� I

2.6. ���������� ����� ������� I ����������� ������������������, ��������� � �������� ������� ��������������� "������, ����������� �� �������� ��������".

2.7. �� ���� ������ 010 ����������� ����� ���������� ������������������ ������� �� ��������� ������ (�������� ���������� ������ "����� �� ���" ����� 4 ������� I ����� ����� ������� � ��������).

2.8. �� ���� ������ 020 ����������� ����� ������������� ������������������ �������� �� ��������� ������ (�������� ���������� ������ "����� �� ���" ����� 5 ������� I ����� ����� ������� � ��������).

2.9. �� ���� ������ 030 ����������� ����� ������� ����� ������ ����������� �� ���������� ��������� ������ ������������ ������ � ������ ������������ �� ���� �� ������ ������� � ����� ������� ������.

2.10. �� ���� ������ 040 ���������� ��������� ���� �� ��������� ������ (��� ������ 010 - ��� ������ 020 - ��� ������ 030).

������������� �������� �� ���� ������ 040 �� ����������.

2.11. �� ���� ������ 041 ����������� ����� ���������� ������������������ �� ��������� ������ ������� (��� ������ 020 + ��� ������ 030 - ��� ������ 010).

������������� �������� �� ���� ������ 041 �� ����������.

III. ������� ���������� ������� II "������ ��������

�� ������������ (����������, ������������) �������� �������

� �� ������������ (�������� ����� ������������������)

�������������� �������, ����������� ��� ����������

��������� ���� �� ������ �� �������� (���������) ������"

3.1. ������ ������ ����������� ������������������, ��������� � �������� ������� ��������������� "������, ����������� �� �������� ��������".

3.2. ��� ���������� ������� ������� ������������������ ����������� �������� (���������) ������, �� ������� ������������ ������ �������� �� ������������ (����������, ������������, �������� ����� ������������������) �������� ������� � �������������� �������, ����������� ��� ���������� ��������� ���� �� ������ (I �������, ���������, 9 �������, ���).

3.3. ������� �� ������������, ���������� � ������������ �������� �������, � ����� �� ���������, ��������������, �������������, ������������ � ����������� �������������� �������� �������, � ����� ������� �� ������������ �������������� �������, �������� �������������� ������� ����� ������������������, ��������������� ����������� 1 � 2 ������ 1 ������ 346.16 �������, ������������ � �������, ������������� �������� 3 � 4 ������ 346.16, ���������� 4 ������ 2 ������ 346.17, �������� 2.1 � 4 ������ 346.25 �������.

������� �� ������������ (����������, ������������) �������� �������, ���������, ��������������, �������������, ������������ � ����������� �������������� �������� �������, � ����� ������� �� ������������ (�������� ����� ������������������) �������������� �������, ����������� � �������, ��������������� ������� 3 ������ 346.16 �������, ���������� � ��������� ����� ��������� (����������) ������� � ������� ���������� ����. ��� ���� � ������� ���������� ������� ������� ����������� �� �������� ������� ������� ������. ��������� ������� ����������� ������ �� �������� ��������� � �������������� �������, ������������ ��� ������������� ������������������� ������������.

3.4. ������� �� ������������ (����������, ������������) �������� �������, ���������, ��������������, �������������, ������������ � ����������� �������������� �������� �������, � ����� ������� �� ������������ (�������� ����� ������������������) �������������� ������� ���������� � ������� ����������� �������� �������� �� ������� �������.

3.5. � ����� 1 ����������� ���������� ����� ��������.

3.6. � ����� 2 ����������� ������������ ������� �������� ������� ��� �������������� ������� � ������������ � ����������� ���������, ������������ ���������� � ����� ����������� �� ������ �������� ������� ��� �������������� �������.

3.7. � ����� 3 ����������� �����, ����� � ��� ������ ������� �������� ������� ��� �������������� ������� �� ��������� ��������� ���������� (��������� ���������, ��������� � ��������� �������� �������, ���� ���������, �������������� ���� ������).

3.8. � ����� 4 ����������� �����, ����� � ��� ������ ���������� �� ��������������� ����������� �������� �������� �������, ����� �� ������� �������� ��������������� ����������� � ������������ � ����������������� ���������� ��������� (�� ����������� �������� �������, ��������� � ������������ �� 31.01.1998).

3.9. � ����� 5 ����������� �����, �����, ��� ����� � ������������ (�������� � �������������� �����) ������� �������� ������� ��� �������������� �������.

3.10. � ����� 6 ����������� �������������� ��������� �������������� (������������, ��������������) ������� �������� ������� � ������ ���������� ���������� ������� ��������������� � �������������� ��������� �������������� (���������� ����� ������������������) ������� �������������� ������� � ������ ���������� ���������� ������� ���������������, ������� ������������ � �������, ������������� ������������ ��������� ������ � ������������� �����.

�������������� ��������� �������������� (������������, ��������������) ��������� �������� � ������ ���������� ���������� ������� ��������������� ���������� � ����� 6 � ��� �������� (���������) �������, � ������� ��������� ��������� �� ������� ���� �� ��������� �������: ���� � ������������ ������� �������� �������; ������ ���������� �� ��������������� ����������� ���� �� ������ �������� �������, ������ (���������� ������) �������� �� ������������ (����������, ������������) ������� �������� �������.

�������������� ��������� �������������� (���������� ����� ������������������) ������� �������������� ������� � ������ ���������� ���������� ������� ��������������� ���������� � ����� 6 � ��� �������� (���������) �������, � ������� ��������� ��������� �� ������� ���� �� ��������� �������: �������� ������� �������������� ������� �� ������������� ����, ������ (���������� ������) �������� �� ������������ (�������� ����� ������������������) ������� �������������� �������.

� ������������ � ������� 4 ������ 346.16 ������� ������� �� ���������, ��������������, �������������, ������������ � ����������� �������������� �������� ������� � ����� ����� 26.2 ������� ������������ � ������ ��������� ������ 2 ������ 257 �������, �������� �����������, ��� ��������� � ��������� ��������. ������� �� ���������, ��������������, �������������, ������������ � ����������� �������������� ���������� � ����� 6 � ��� �������� (���������) �������, � ������� ��������� ��������� �� ������� ���� �� ��������� �������: ���� � ������������ ������� �������� �������; ������ ���������� �� ��������������� ����������� ���� �� ������ �������� �������, ������ (���������� ������) �������� �� ������������ (����������, ������������) ������� �������� �������.

3.11. � ����� 7 ����������� ���� ��������� ������������� ������� �������� ������� ��� �������������� �������, ������������ � �������, ��������������� ������� 3 ������ 346.16 �������.

�� �������� ��������� � �������������� �������, ������������� (�����������, �������������, ��������� ����� ������������������) � ��������� � ������������ (�������� � �������������� �����) � ������ ���������� ���������� ������� ���������������, ����� 7 �� �����������.

3.12. � ����� 8 �����������:

���������� ��������� ������������� (�����������, �������������) �������� �������, � ����� ������������� (��������� ����� ������������������) �������������� ������� �� �������� �� ���������� ������� ���������������, ����������� � ������������ � ���������� 3 ������ 3 ������ 346.16 �������;

������� �� ���������, ��������������, �������������, ������������ � ����������� �������������� �������� �������, ������������� �� �������� �� ���������� ������� ���������������, ����������� � ������������ � ���������� 1 ������ 3 ������ 346.16 �������.

� ������������ � ������� 3 ������ 346.16 �������, � ������, ���� ���������������� ������� �� ���������� ������� ��������������� � �������� ��������������� � ���� �������, ����������� �� �������� ��������, � ���� ������� ���������������, ��������� �������� ������� � �������������� ������� ����������� � ������������� �������� 2.1 � 4 ������ 346.25 ������� �������.

��� �������� �� ���������� ������� ��������������� ����������� � ������ ������ ��������������� � ����� 8 �� ���� ������ �������� ���������� ���������� ��������� ������� �������������� (������������, ��������������) ��������� �������� � �������������� (���������� ����� ������������) ��������������� ������, ������� ���� �������� �� �������� �� ���������� ������� ���������������, � ���� ������� ����� ����� ������������ (����������, ������������, �������� ����� ������������) � ������ ����������� ����������� � ������������ � ������������ ����� 25 �������.

��� �������� �� ���������� ������� ��������������� �����������, ����������� ������� ��������������� ��� �������������������� �������������������� (������ �������������������� �����) � ������������ � ������ 26.1 �������, � ����� 8 �� ���� ���������� �������� ���������� ���������� ��������� ������� �������������� (������������, ��������������) ��������� �������� � �������������� (���������� ����� ������������) ��������������� ������, ������������ ������ �� �� ���������� ��������� �� ���� �������� �� ������ ������� ��������������������� ������, ����������� �� ����� ��������, ������������ � �������, ��������������� ���������� 2 ������ 4 ������ 346.5 �������, �� ������ ���������� ����� 26.1 �������.

��� �������� �� ���������� ������� ��������������� �����������, ����������� ������� ��������������� � ���� ������� ������ �� ��������� ����� ��� ��������� ����� ������������ � ������������ � ������ 26.3 �������, � ����� 8 �� ���� ���������� �������� ���������� ���������� ��������� ������� �������������� (������������, ��������������) ��������� �������� � �������������� (���������� ����� ������������) ��������������� ������ �� �������� �� ���������� ������� ��������������� � ���� ������� ����� ����� ������������ (����������, ������������, �������� ����� ������������) ��������� �������� � ��������������� ������ � ������ �����������, ����������� � �������, ������������� ����������������� ���������� ��������� � ������������� �����, �� ������ ���������� ������� ��������������� � ���� ������� ������ �� ��������� ����� ��� ��������� ����� ������������.

���������� ��������� ������� �������������� (������������, ��������������) ��������� �������� � �������������� (���������� ����� ������������) ��������������� ������ �� �������� �� ���������� ������� ��������������� ����������� � ����� 8 � ��� �������� (���������) ������� ���������� ���������� ������� ���������������, � ������� ��������� ��������� �� ������� ���� �� ��������� �������: ���� � ������������ ������� �������� ������� (�������� ������� �������������� ������� �� ������������� ����), ������ ���������� �� ��������������� ����������� ���� �� ������ �������� �������, ������ (���������� ������) �������� �� ������������ (����������, ������������, �������� ����� ������������������) ������� �������� ������� � �������������� �������.

������� �� ���������, ��������������, �������������, ������������ � ����������� �������������� �������� �������, ������������� �� �������� �� ���������� ������� ���������������, ���������� � ����� 8 � ��� �������� (���������) �������, � ������� � ������ ���������� ���������� ������� ��������������� ��������� ��������� �� ������� ���� �� ��������� �������: ���� � ������������ ������� �������� �������; ������ ���������� �� ��������������� ����������� ���� �� ������ �������� �������, ������ (���������� ������) �������� �� ������������ (����������, ������������) ������� �������� �������.

�������������� ��������������� ��� �������� � ���� ������� ��������������� �� ���������� ������� ��������������� ������ ��� ����������� ���������� ��������� ��������� �������, ������������� ��� �����������.

3.13. � ����� 9 ����������� ���������� ��������� ������������ � ��������� ������� ����������� � ���������� � ������������ (��������� � �������������� �����) ������� �������� ������� ��� �������������� �������.

3.14. � ����� 10 ����������� ���� ��������� �������������� (������������, ��������������, ���������� ����� ������������������) ������� �������� ������� ��� �������������� �������, ����������� � ������� � ������������ � ������� 3 ������ 346.16 �������, �� ��������� ������.

3.15. � ����� 11 ����������� ���� ��������� �������������� (������������, ��������������, ���������� ����� ������������������) ������� �������� ������� ��� �������������� �������, ����������� � ������� � ������ �������� ��������� (����������) �������, ������������ ��� ��������� ������ ����� 10 � ������ ����� 9.

�������� ������� ���������� ����������� �� ������� ����� ����� �������.

3.16. � ����� 12 ���������� ����� �������� �� ������������ (����������, ������������) �������� �������, ���������, ��������������, �������������, ������������ � ����������� �������������� �������� �������, � ����� ������� �� ������������ (�������� ����� ������������������) �������������� �������, ���������� � ������ ��������, ����������� ��� ���������� ��������� ���� �� ������ �� ������ ������� ���������� �������.

��� ���� �� �������� �������� ������� ��� �������������� �������, ������������� (�����������, �������������, ��������� ����� ������������������) � ��������� � ������������ (�������� � �������������� �����) � ������ ���������� ���������� ������� ���������������, ������ ����� ������������ ��� ������������ ���� 6 � 11, �������� �� 100.

�� �������� �������� ������� � �������������� �������, ������������� (�����������, �������������, ��������� ����� ������������������) �� �������� �� ���������� ������� ���������������, ������ ����� ������������ ��� ������������ ���� 8 � 11, �������� �� 100.

����� ��������, ����������� � ������� �������� ���������� �������, �� ������ ����� ���������� � ��������� ����� ��������� (����������) ������� � ����� 5 ������� I ����� ����� ������� � ��������.

3.17. � ����� 13 ���������� ����� �������� �� ������������ (����������, ������������) �������� �������, ���������, ��������������, �������������, ������������ � ����������� �������������� �������� �������, � ����� ������� �� ������������ (�������� ����� ������������������) �������������� �������, ���������� � ������ ��������, ����������� ��� ���������� ��������� ����, �� ��������� ������. ������ ����� �������� ������������ ��� ������������ ���� 12 � 9.

3.18. � ����� 14 ���������� ����� �������� �� ������������ (����������, ������������) �������� �������, ���������, ��������������, �������������, ������������ � ����������� �������������� �������� �������, � ����� ������� �� ������������ (�������� ����� ������������������) �������������� �������, �������� � ������� ��������, ��� ���������� ��������� ���� �� ������ �� ���������� ��������� ������� (������ ����� 13 ������� ������� �� ���������� ��������� �������).

�� �������� ��������� � �������������� �������, ������������� (�����������, �������������, ��������� ����� ������������������) � ��������� � ������������ (�������� � �������������� �����) � ������ ���������� ���������� ������� ���������������, ����� 14 �� �����������.

3.19. � ����� 15 ���������� ���������� ����� �������� �� ������������ (����������, ������������, �������� ����� ������������������) �������� ������� � �������������� �������, ���������� �������� � ����������� ��������� �������� (����� 8 - ����� 13 - ����� 14).

�� �������� ��������� � �������������� �������, ������������� (�����������, �������������, ��������� ����� ������������������) � ��������� � ������������ (�������� � �������������� �����) � ������ ���������� ���������� ������� ���������������, ����� 15 �� �����������.

3.20. � ����� 16 ����������� �����, ����� � ��� ������� (����������) ������� �������� ������� ��� �������������� �������.

3.21. �� �������� ������ ������� ������� �� �������� (���������) ������ ���������� ����� �������� ����������� ���� 6, 8, 12 - 15.

IV. ������� ���������� ������� III "������ ����� ������,

����������� ��������� ���� �� ������, �������������

� ����� � ����������� ���������� ������� ���������������

�� ��������� ������" (���� ����� 010 - 250)

4.1. ������ ������ ����������� ������������������, ��������� ������ ��������������� � ���� �������, ����������� �� �������� ��������, � ���������� �� ������ ����������� (����������) ���������� (���������) ������� (��������) ������ �� �������������� ������������������� ������������, � ��������� ������� ����������� ���������� ������� ���������������.

���������������� ������ ������������ ������� ������ �� ������� ��������� ������� � ������� 10 ���, ��������� �� ��� ��������� ��������, � ������� ������� ���� ������. ���������������� ������ ��������� �� ������� ��������� ������ ����� ����������� � ���������� ��������� ������� ������. ������, �� ������������ �� ��������� ���, ����� ���� ��������� ������� ��� �������� �� ����� ��� �� ����������� ������ ���. ���� ���������������� ������� ������ ����� ��� � ����� ��������� �������, ������� ����� ������� �� ������� ��������� ������� ������������ � ��� �����������, � ������� ��� ��������.

4.2. �� ���� ������ 010 ����������� ����� �������, ���������� �� ������ ���������� ��������� ��������, ������� �� ���� ���������� �� ������ ��������� ���������� �������, � �� ����� ����� 020 - 110 ����������� ����� ������ �� ����� �� ����������� (������������� ��������� ����������� �� ����� ����� 150 - 250 ������� III ����� ����� ������� � �������� �� ���������� ��������� ������).

4.3. �� ���� ������ 120 ����������� ��������� ���� �� �������� ��������� ������ (������������� �������� ���������� �� ���� ������ 040 ���������� ����� ������� I ����� ������� � ��������).

4.4. �� ���� ������ 130 ����������� ����� �������, �� ������� ���������������� ���������� �������� ��������� ���� �� �������� ��������� ������ (� �������� ����� �������, ���������� �� ������ ���������� ��������� ��������, ������� �� ���� ���������� �� ������ ��������� ���������� �������, ��������� �� ���. 010).

4.5. �� ���� ������ 140 ����������� ����� ������ �� �������� ��������� ������ (������������� �������� ���������� �� ���� ������ 041 ���������� ����� ������� I ����� ������� � ��������).

4.6. �� ���� ������ 150 ����������� ����� ������� �� ������ ���������� ���������� �������, ������� ���������������� ������ ��������� �� ������� ��������� ������� (������������� �������� ���������� �� ���� ������ 010 - ��� ������ 130 + ��� ������ 140).

�������� ���������� �� ���� ������ 150 ����������� � ������ III ����� ������� � �������� �� ��������� ��������� ������ � ����������� �� ���� ������ 010.

4.7. �� ����� ����� 160 - 250 ����������� ����� �������, ������� �� ���� ���������� ��� ���������� ��������� ���� �� �������� ��������� ������, �� ����� �� �����������. ����� �������� ����������� �� ����� ����� 160 - 250 ������������� �������� ���������� �� ���� ������ 150 ������� III ����� ������� � ��������.

�������� ����������� �� ����� ����� 160 - 250 ����������� � ������ III ����� ����� ������� � �������� �� ��������� ��������� ������ � ����������� �� ����� ����� 020 - 110.

V. ������� ���������� ������� IV "�������,

��������������� ������� 3.1 ������ 346.21 ����������

������� ���������� ���������, ����������� ����� ������,

������������� � ����� � ����������� ���������� �������

��������������� (��������� �������� �� ������)

�� �������� (���������) ������"

5.1. ������ ������ ����������� ������������������, ��������� � �������� ������� ��������������� "������".

5.2. � ������ ������� ���������� ��������� ������, ����������� ���������� ������� �� ��������� ������������������ � ������� (������) �� ��������� ������������� ������� �����������, ��������������� ������� 3.1 ������ 346.21 �������, ����������� ����� ������, ������������� � ����� � ����������� ���������� ������� ��������������� (��������� �������� �� ������).

5.3. � ����� 1 ����������� ���������� ����� �������������� ��������.

5.4. � ����� 2 ����������� ���� � ����� ���������� ���������, �� ��������� �������� ������������ �������������� ��������.

5.5. � ����� 3 ����������� ������, �� ������� ����������� ������ ��������� �������, ������� ������� �� ��������� ������������������, ��������������� � ������ 4 - 9.

5.6. � ����� 4 ���������� ��������� ������ �� ������������ ���������� �����������.

�������������� ���������������, �� ������������ ������� � ���� �������������� ���������� �����, �������� � ������ ����� ���������� ��������� ������ � ���������� ���� ���������� ��������� � �������, ������������ ������ �� ��������� ���������� ����.

�������������� ���������������, ������������ ������� � ���� �������������� ���������� �����, �������� � ������ ����� ���������� � ���������� ���� ���������� ��������� ��������� ������ �� ���� � �������, ������������ ������ �� ��������� ���������� ����, � ���������� (� �������� ����������� ����) ��������� ������ �� ���������� ���.

5.7. � ����� 5 ���������� ��������� ������ �� ������������ ���������� ����������� �� ������ ��������� ������������������ � � ����� � ������������.

5.8. � ����� 6 ���������� ��������� ������ �� ������������ ����������� �����������.

�������������� ���������������, �� ������������ ������� � ���� �������������� ���������� �����, �������� � ������ ����� ���������� ��������� ������ � ����������� ���� ������������� ������������ ����������� � �������, ������������ ������ �� ��������� ���������� ����.

�������������� ���������������, ������������ ������� � ���� �������������� ���������� �����, �������� � ������ ����� ���������� � ����������� ���� ������������� ������������ ����������� ��������� ������ �� ���� � �������, ������������ ������ �� ��������� ���������� ����, � ���������� (� �������� ����������� ����) ��������� ������ �� ���������� ���.

5.9. � ����� 7 ���������� ��������� ������ �� ������������ ���������� ����������� �� ���������� ������� �� ������������ � ���������������� �����������.

5.10. � ����� 8 ���������� ������� �� ������� � ������������ � ����������������� ���������� ��������� ������� �� ��������� ������������������ (�� ����������� ���������� ������� �� ������������ � ���������������� �����������) �� ��� ��������� ������������������ ���������, ������� ������������ �� ���� ������� ������������ � ����� ������� ����������� ����������� ������� �� 29 ������� 2006 ���� N 255-�� "�� ������������ ���������� ����������� �� ������ ��������� ������������������ � � ����� � ������������", � �����, �� �������� ���������� ���������, �������������� ���������� ���������� �������������, �������� ��������, �������� � ������������ � ����������������� ���������� ���������, �� ������������� ���������������� ���� ������������, �� ��������� � �������������� � ������ ���������� �� ������ �� ��������� ������������������ (�� ����������� ���������� ������� �� ������������ � ���������������� �����������) �� ��� ��������� ������������������, ������� ������������ �� ���� ������� ������������ � ����� ������� ����������� ����������� ������� �� 29 ������� 2006 ���� N 255-�� "�� ������������ ���������� ����������� �� ������ ��������� ������������������ � � ����� � ������������".

5.11. � ����� 9 ������� (������) �� ��������� ������������� ������� �����������, ����������� �� ���������� �������������, �������� ��������, �������� � ������������ � ����������������� ���������� ���������, �� ������������� ���������������� ���� ������������, � ������ ���������� �� ������ �� ��������� ������������������ (�� ����������� ���������� ������� �� ������������ � ���������������� �����������) �� ��� ��������� ������������������, ������� ������������ �� ���� ������� ������������ � ����� ������� ����������� ����������� ������� �� 29 ������� 2006 ���� N 255-�� "�� ������������ ���������� ����������� �� ������ ��������� ������������������ � � ����� � ������������". ��������� ������� (������) ��������� ����� ������ (��������� �������� �� ������), ���� ����� ��������� ������� �� ����� ��������� �� ��������� ������������� � ������������ � ����������������� ���������� ��������� ������� ������� �� ��������� ������������������ (�� ����������� ���������� ������� �� ������������ � ���������������� �����������) �� ��� ��������� ������������������ ���������, ������� ������������ �� ���� ������� ������������ � ����� ������� ����������� ����������� ������� �� 29 ������� 2006 ���� N 255-�� "�� ������������ ���������� ����������� �� ������ ��������� ������������������ � � ����� � ������������".

5.12. � ����� 10 ���������� �������� ����� ��������� �������, ����������� ���������� ������� �� ��������� ������������������ � �������� (�������) �� ��������� ������������� ������� ����������� �� �������� (���������) ������ (������������� ����� �������� ����������� �������� ����� �� �������� (���������) ������ �� ������ 4 - 9).

����� ��� ������(���)��� ��� �� ������ ������� �� ����� ���������� ����� ����� �������-��������. ����� ��� ������ - ������� ����������(�� 2013). ��� 2012 ���� ����������� ��� �����.

� 2013 ���� ��� ������ ������������� � ��� � ������� ����� �����. ����� ��������� ������� ��������������� - ������� ���������� (�� ���������� � 2013).

��� ���������?����������� �� �/�. ����� ���� ����������� ������ � ����� ���������� ���������(�/�) �� �����. ��������� ��������� ��� ������ ���� ����� ���� ��� ���������� ����������� �� ����. ������: 25.01.2010 �/� �503

����������� � �����. ����� ���� ����������� ������ � ����� Z-������. ������: 29.04.2010 ��� Z-����� �00000001

��� ��������� ��������� �������� ����� ������� ����� ������� ��� ������� ����� ����������� ����� ����������� �����, � �� ���������� ��������.

���������� ��������������� �����: ������ ����� �� ������� 2009 �. �� �������� ��-1356-10/09. ����������� � �����: ������� �� ��� �� 29.04.2010 Z-����� �00000001. ���������� �������� �������� �� ��� ����� ��� ���������, ��-�� ������ � ����������� ��� ���������������� ����� �� ����� �� ��������.

���������� ������������ ����� � ����� �� ������������

������� ��� ��� �������(���) � ����� �� ������������.

�������������������� ����� ����� ������� ��������������

����������������, ����������� ���������

I. ����� ����������

1.1. �������������� ���������������, ����������� ��������� ������� ��������������� (����� - �����������������), ����� ����� ����� ������� �������������� ����������������, ����������� ��������� ������� ��������������� (����� - ����� ����� �������), � ������� � ��������������� ������������������ �� ������ ��������� ���������� ����������� �������� �������� ��� ������������� ��������, ��������� � ���������� ������� �� ����������, � ��������� ������� (�������, �� ������� ������� ������).

1.2. ����������������� ������ ������������ �������, ������������� � ������������� ����� ������� �� ����������, ���������� � ����� � �������������� ����� ������������������� ������������, ��������������� ������� �������������� �� ��������� ������� ���������������.

1.3. ������� ����� ����� ������� �������������� �� ������� �����. ��������� ������� ���������, ������������ �� ����������� ����� ��� ������ ������� ���������� ���������, ������ ����� ���������� ������� �� ������� ����.

1.4. ����� ����� ������� ����� ������� ��� �� �������� ���������, ��� � � ����������� ����. ��� ������� ����� ����� ������� � ����������� ���� ����������������� ������� �� ��������� ���������� ������� ������� �� �� �������� ��������. �� ������ ��������� ��������� ������ ����������� ����� ����� ����� �������.

1.5. ����� ����� ������� ������ ���� ������������ � �������������. �� ��������� �������� ��������������� � �������������� ������������������ ����� ����� ������� ����������� ���������� ������������ � ��� �������, ������� �������������� �������� ����������������� � ����������� ������� ����������������� (��� �� �������).

�� ��������� ��������, ��������������� � �������������� ������������������ ����� ����� �������, ������� ������ � ����������� ���� � �������� �� ��������� ���������� ������� �� �������� ��������, ����������� ���������� ������������ � ��� �������, ������� �������������� �������� ����������������� � ����������� ������� ����������������� (��� �� �������).

1.6. ����������� ������ � ����� ����� ������� ������ ���� ����������� � ������������ �������� ����������������� � ��������� ���� ����������� � ������� ����������������� (��� �� �������).

II. ������� ���������� ������� I "������"

2.1. � ����� 1 ����������� ���������� ����� �������������� ��������.

2.2. � ����� 2 ����������� ���� � ����� ���������� ���������, �� ��������� �������� ������������ �������������� ��������.

2.3. � ����� 3 ����������� ���������� �������������� ��������.

2.4. � ����� 4 ���������� ������ �� ����������, ���������� � ����� � �������������� ������������������� ������������, ��������� � �������, � ������������ � ������������ �� ������� 249 �������. ������� �����������, ��������� � ����� ������� �� ���������� ��� ��������� ������� ��������������� ���������� �������� 2 - 5 ������ 346.53 �������.

� ����� 4 �� ����������� ������, ���������� �� ���� ����� ������������������� ������������, ��������������� ������� �������������� � ������������ � ����� �������� ���������������.

����� �� ��������������� �� ���� �� ����� �����

��������������� �� ��� ������ 3-���� � ����� ����������� �����: ����� �� �� ���� ��� ���� .

��� ����� ����� ���������� �� ��� ��� �� ���������.

������� ����� �� ���� (���� ��) (217 �� xls Excel) ������� �� ������ 2014 �. ��� ������������ - ����������. �� ������� ������� 1-5� �������������-�������� ���� ��������������� ����������.

��������������� ������� � �������� � ������������� ��������

��� �������������� ����������������

I. ����� ���������

1. ��������� ������� ���������� � ������������ � ������� 2 ������ 54 ����� ������ ���������� ������� ���������� ��������� � ���������� ������� ������� ����� ������� � �������� � ������������� �������� ��������������� ����������������� <*>.

<*> � ������������ �� ������� 11 ����� ������ ���������� ������� ���������� ��������� ��������������� ����������������� ���������� ���������� ����, ������������������ � ������������� ������� � �������������� ������������������� ������������ ��� ����������� ������������ ����, � ����� ������� ���������, ������� ���������, ������� ���������.

2. �������������� ��������������� ������ ������������ �������, ������������� � ������������� ����� ���� ���������� �������, ������������� �������� � ������������� �������� ��� ������������� ������������������� ������������ � ������������, �������������� �������� ����������� (����� - ������������������� ������������).

������ ����� ������� � �������� � ������������� �������� ������������ ��� ���������� ��������� ���� �� ������ �� ������ ���������� ���, ������������� ��������������� ����������������� �� ��������� ����� 23 ����� ������ ���������� ������� ���������� ��������� (����� - ��).

3. ��������� ������� �� ���������������� �� ������ �������������� ����������������, �� ������� ����������� ���������� ������� ���������������, ����� � ����������, ��������������� ��� ��������� ������ �������������������, � ����� �� ������, �� ������� ������������ ������ ����� �� ��������� ����� � ������ �������������������� �����.

II. �������� ������� �����

4. ���� ������� � �������� � ������������� �������� ������� ��������������� ����������������� ����� ������������ � ����� ����� ������� � �������� � ������������� �������� ��������������� ��������������� (����� - ����� �����) �������� � ���������� ������� � ������������� �������� � ������ �� ���������� �� ������ ��������� ���������� ����������� ��������.

� ����� ����� ���������� ������������� ��������� ��������������� ���������������, � ����� ���������� ������������������� ������������ �� ��������� ������.

5. ���� ������� � �������� � ������������� �������� ������� � ������ ���������� ��������� - � ������.

������ � ����� ����� �� �������� ������, � ����� �� ��������� � ����������� ������ ������������ � ������ � ������, ������������ ����� ��������� ����������� ������ �� ����� ������������ ����� ���������� ���������, �������������� �� ���� ������������ ��������� ������ (�� ���� ������������ ������������� �������).

6. ���������������� ������ ������������������� ������������, ������� ����� ����� �������������� �� ������� �����. ��������� ������� ���������, ������������ �� ����������� ����� ��� ���� ������ ������� ���������� ���������, ������ ����� ���������� ������� �� ������� ����.

7. �������������� ��������������� ����� ���� ������� � �������� � ������������� �������� � ��������������� �������� ����� �����, ��������� ����� ������� ��������� � ���������� � ���������� �������. ���� ���������� �������, ������������� �������� � ������������� �������� ������� �������������� ���������������� � ����� ����� ����� ��������� �� ������� �� ����� �������������� ������������������� ������������.

�������������� ���������������, �������������� ������������ � ���������������, ����������, ���������� ������ � � ����� ���������������, ������� ����� ��������� � ����� ����� �������, ���, ��������, ����� ����� ����������, ���������� ������, ����������������� ����� ����������������� (����� - ���) (��� ��� �������) ���������� ���, ������� ����������� ��������������� ������.

��� ������������� � ������ ���������� ��������� ��� ��� ���� ����� ������������, � ����� � ������, ���� �������������� ��������������� ����������� �� ���������� ������������ �����������������, ��������� � ����������� � ������� ������ �� ����������� ���������, ���������������� �� ������������ � ��������� ������� ������ ����������� ���� ����� ����� �����, ������� � ��� ����������, ����������� ��� ���������� ��������� ���� � (���) ������� � ��� ���� ����������. ��������� �� ���������� �������������� �� ������������. ���� �������������� ���������������� ������� ������� � ���������� ����� ����� ����� �����, �� ���� � ��� ������� - ������������ ��������� (���������) � ��� ���������� ������� ��� � ��������������, ��� � ����������� ��������� �� ������� ���� ������� (�����, �����).

����� ����� ������������� ��� ���������, �������������� � ���������� ����������, ������������ � �������� � ����� ��������� ������� ����������.

����� ����� ����� ������� ��� �� �������� ���������, ��� � � ����������� ����. ��� ������� ����� ����� � ����������� ���� �������������� ��������������� ������� �� ��������� ���������� ������� ������� �� �� �������� ��������.

8. �������������� ��������������� �������������� ����������� ����� ����� ��� �������, �������� ��� �� �������. �� ��������� �������� ��������������� � �������������� �������������� ���������������� ����� ����� ����������� ����� ������������ � ��� �������, ������� ���������� �������� ������������ ���� ���������� ������ � ����������� ������� �� ������ �� �������. �� ��������� �������� ��������������� � �������������� �������������� ���������������� ����� �����, ������� ������ � ����������� ���� � �������� �� ��������� ���������� ������� �� �������� ��������, ����������� ����� ������������ � ��� �������, ������� ���������� �������� ������������ ���� ���������� ������ � ����������� �������.

��� �������� ����� ����� �������������� ���������������� ������ �������������� �� ������ �� ������������������� �����������.

����������� ������ � ����� ����� ������ ���� ���������� � ������������ �������� ��������������� ��������������� � ��������� ���� �����������.

9. ���������� ������������� ��������, ��������� � �������������� ������������������� ������������, ������ �������������� ���������� �������� �����������.

��������� ������� ��������� ����������� � �����, ���� ��� ���������� �� �����, ������������ � �������� ��������������� ���� ��������� ������� ������������, ������������ ��������������� ��������� ���������� ��������� �� ���������� �� ������������ � ������������� �������� ���������� ��������� � ������������� �������������� �������� � �������� ���������� ���������. ���������, ����� ������� �� ������������� � ���� ��������, ������ ��������� ��������� ������������ ���������, �������������� ����������� �������� ������������� ��������, ��������� � ��������� ����������:

1) ������������ ��������� (�����);

2) ���� ����������� ���������;

3) ��� ���������� ��������� �� �����:

����������� ��� - ������������ �����������, �� ����� ������� ��������� ��������, �� ���;

�������������� ���������������� - �������, ���, ��������, ����� � ���� ������ ��������� � ��������������� ����������� ����������� ���� � �������� ��������������� ���������������, ���;

���������� ��� - �������, ���, ��������, ������������ � ������ ���������, ��������������� ��������, ����� ����� ����������, ���, ���� �� �������;

4) ���������� ������������� �������� � ������������ � ����������� � �������� ���������;

5) ������������ ���������� ���, ������������� �� ���������� ������������� �������� � ������������ �� ���������� (��� ����������� ���);

6) ������ ������� ��������� ��� � �� �����������, ������� ������ �������� ���������� � ����������� ������� �������������� �������.

��� ���������� ����� ������������� �������� �� ������������ ������ � ��������� �� ������ ������ ��� ������� ���������, � ������� ����������� ������ �������, ���-��: ��������� ����, ����� - �������, ��������, ������� - ����������� ����, - ������ ����������� ��������, �������������� ���� ������ ������, � ������: �������� ��� ��� ��������� � ���������� ��������� ������, ��� ��������� ��������� � �������� ����� �� ����������, ��� �������� ������� ����������, ����������������� � ���������� ������������� ��������.

10. ��������� ������� ��������� (�� ����������� ��������� ����) ������ ���� ��������� �������������� ����������������.

11. ��������� ������� ��������� ������ ���� ���������� � ������ ���������� ������������� ��������, � ���� ��� �� �������������� ��������� - ��������������� �� ��������� ��������.

12. �������� ����������� � �������� � ���������� ��������� �� �����������. � ��������� ��������� ������� ��������� ����������� ����� ��������� ���� �� ������������ � ������, ������������ � ������������ ��� ���������, ��� ������ ���� ������������ ��������� ��� �� ��� � ��������� ���� �������� �����������.

III. ������� ����� ������� � ��������

� ������������� ��������

13. ������ � ������� ���������� � ����� ����� �������� �������, �� ���� ����� ������������ ��������� ������ � ���������� �������, �� ����������� �������, ��������������� ��������� ��������.

14. � ����� ����� (������ I ����� �����) ���������� ��� ������, ���������� ��������������� ����������������� �� ������������� ������������������� ������������ ��� ���������� �� �� ��������������� ��������� ����������������� ���������� ��������� ��������� ������.

� ����� ���������� ��� ����������� �� ���������� �������, ���������� ����� � �������� �����, � ����� ��������� ���������, ����������� ������������.

��������� ������������� �������, ����������� ����� � ��������� ����� ���������� � ������ ����������� ������ �� �� ������������, ����������, �������� � ����������.

�����, ���������� � ���������� ���������� ���������, ������������� � �������� ������������� ������������������� ������������, ���������� � ����� ���� ���������� �������, � ������� ���� ����� ���������� �������.

������ �� ���������� �������� ������� � �������������� ������� ������������ ��� ������� ����� ����� ���������� � �� ���������� ����������.

15. ��� ��������� ���������� ���������� ������������� � ������������� �������������� �������, ��������������� ��������� � ����������� ������� �� ������������������� ������������.

���� �������� ��������������� ����������������� ������� � ������ ��������� ������������:

1) ��������� ������������� ������������ �������� ���������� � ������� ���� ���������� �������, � ������� ���������� ���� �������� ������ �� ���������� �������, ���������� �����, �������� �����;

2) ������� �� ������������ ��������, ������������� ����� ���� �������������� �� ������������ ������� (���������� �����, �������� �����), �� ������������� � ��������� �������, � ����� �� �������������� ��������� � �������� ��������� �������, ����������� ��� ��������� ������� �� ���������� ������� (�����, �����) � ����������� ��������� ��������;

3) � ������, ����� ������������ ����� �������� ��������, �.�. ������� ������� �� ������� ���� � �������� - ������������� ������� (��������, �������������������� ������������), � ����� � ������ �������, ����� ������� ����������� � �������� ��������� �������, �� ������� � ���������� ������� � ��������� ��������� ��������, ����� ������� ������� �������� � ����� ��� ������� ������� �������� � �������� � ������ �������� ���� ���������� �������, � ������� ����� �������� ������ (������ VI ����� �����);

4) ����������� ����������� � ������� �������� � ������, ����������� �� ��������� ������. ��� ���� ���������� ����������� ������������ ������ �� ������������� ��������������� ��������������� �� ����� ������������� ���������, ���������� ���������������� ������������ � ���� ������� ���������������� �������������, ��������������� ������������ ��� ������������� ������������������� ������������ � ������������� �� �����.

16. �������, ��������������� ��������� � ����������� ������� �� ������������������� ������������, �������������� �� :

1) ������������ �������;

2) ������� �� ������ �����;

3) ��������������� ����������;

4) ������ �������.

IV. ������������ �������

17. � ������������ �������� ��������������� ��������������� (������ I ����� �����), � ���������, ��������� ��������� �������:

1) �� ������������ ����� � (���) ����������, ������������ � ������������������� ������������ ��� ������������ ������� (���������� �����, �������� �����) � (���) ���������� �� ������ ���� ���������� ����������� ����������� ��� ������������ ������� (���������� �����, �������� �����), � ����� ��� ����������� ���������������� ��������, ��� �������� � ���� ���������� ������������� � (���) ����������� �������;

2) �� ������������ ������������, ��������������, ���������, �������� � ������� ���������, �� ����������� �������������� ����������. ��������� ������ ��������� ���������� � ������ ������������ �������� � ������ ����� �� ���� ����� ��� � �������������;

3) �� ������������ ������������� �������, �������������� �������, � (���) ��������������, �������������� �������������� ��������� � �����������������;

4) �� ������������ �������, ���� � ������� ���� �����, ����������� �� ��������������� ����, ��������� ������;

5) �� ������������ ����� � �����, ����������� ���������� ������������� ��� ��������������� �����������������, ��������� � �������������� ������������������� ������������.

� ����������� ������� (��������� �������) ��������� ���������� ��������� �������� �� ������������ ���������, ���������� �����, �������� �����, ��������� ����� (����������), �������� �� ����������� ������������� ��������������� ���������, ����������� ������������ �������� �������, ������������ ������ ��������� ����������� � (���) �������������� ���������������� �� ���������� ������.

18. ��������� ������� - ������������ ���������, ��������� � ������������ ��������, ������� ������������ ��������������, ������������ �����������, ������� ���������� ������� � �����, ������� �� ��������������� � ���� �������, ��������� � ������������� ������� - ������������ ���������, ������������ ������ �� ��� �� ������������ ��� ����� ����� ������ �� ����������� ��������� (����� - ���), �� ����������� ��������, �� ���������� ��� <*> (������ I ����� �����), � �������, ���������� � ������� � ������������ � ��.

<*> � ����� ��������, �� ���������� ���, ��������� ��������, ������� �� �������� ��������� ��������������� �������� ������ 2 ������ 146 �� � (���) ����������� �� ��������������� � ������������ �� ������� 149 ��, ������ � ������, ������ ���������� ������� �� �������� ���������� ���������� ��������� �������� ������ 148 ��, � ����� � ��� �������, ����� �������������� ��������������� �������� ������������ �� ���������� ������������ ����������������� �� ��� � ������������ �� ������� 145 ��.

����� ��� �� ������� - ������������ ���������, ������������� ��� ������������� ������������������� ������������ �� ���������, �� ���������� ���, ����������� � ������������ � ��������, ���������� � ������ 2 ������ 170 ��.

��������� ����������� ����� (��������� �����), ��������� � ������������ ��������, ������������ ������ �� ���, ������������� ��������� ��� ����� ����� ���, �� ����������� ��������, �� ���������� ���. ����� ��� �� ������� (�������), ����������� (���������) � ����� � �������������� ������������������� ������������ �� ���������, �� ���������� ���, ����������� � ������������ � ��������, ���������� � ������ 2 ������ 170 ��.

����� ��� �� ������� - ������������ ��������� (�������, �������), ������������� ��� ������������� ������������������� ������������ �� ���������, ��� ����������, ��� � �� ���������� ���, ����������� � ��������� ��� ����������� � ������ � ������������ � ������� 4 ������ 170 ��.

19. ���� ��������� ���������� ����, �������� �� ���������� � ������� - ������������� ����������, �������� � ���� ���� ���������, �� ����� ����� �������� �� �� ������������ ����������� ��������� ���������� ���� �� ���� �� ���������� ������������� ��� ����������. ��������� ������������ ���� � ��������, �������� �� ���������� � ������� - ������������� ����������, ���������� � ����� �������� �� �� ������������.

��������� ���� � ���������� ��� ������������ ������������ ��������� �������� (���������) �� ������������ ������� - ������������ ���������.

20. ����� ������������ �������� ����������� �� ��������� ���������� �������. ��� ����������� �������� ���������� ������� ����� (����������), �������������� � ������ ����� ������������ ��������, �������������� � �������� ������������ ������� (���������� �����, �������� �����), �������� ���������� ��������������� �������� �������� �������� (���������� ��� ���������� ��������) � � ���� ����� ������������ � ����������� ��������� (���������� ������� ���������) ��� �� ������������ �� ������� ����������.

�� ��������� � ���������� ������� ������� ������� - ������������ ���������, ������� � ������������ � ��������������� ��������� ������������ � �������� ������������ ����� (����������) ��� ������������ ������ ����� ������� (�����, �����), � ����� �������� (�����������) ���������, ���������� � ���������� ������������� ���������������� ��������.

���������� ������ ����������� � ��������� �������:

1) �� ���������� ���� ��������� ������������� ������� (�� ���� ���������� �������������), ���� ��� ������ ����� ���� ������������ ��� ��������� ��� ���������������� ������������, �� � ����������� ��������� (���������� ������� ������� ���������);

2) �� ���� ����������, ���� ��� ������ ����������� �� �������.

21. � ������������ �������� �������������� � ��� ����� ������ �� ��������� � (���) ����� ��� �������� � ��������������� ������� - ������������ ��������� � �������� ���� ������������ �����, ������������ � �������, ������������� �������������� ���������� ���������.