Рейтинг: 4.8/5.0 (1907 проголосовавших)

Рейтинг: 4.8/5.0 (1907 проголосовавших)Категория: Бланки/Образцы

Абсолютное большинство компаний используют автотранспортные средства в своей профессиональной деятельности, в связи с чем у них возникает необходимость покупки топлива. Не всегда удобно это делать за наличные средства и поэтому многие субъекты пользуются безналичным расчетом. Приобретается ГСМ с использованием топливных карт или талонов на бензин и дизельное топливо. Журнал учета ГСМ используется для записи количества выданного топлива и материалов.

Журнал можно использовать любой формы - изготовленный в типографии (он заполняется вручную) или может оформляться автоматизированным методом. Журнал прошивается, его листы нумеруются и скрепляются печатью. Ведется данный документ лицом, ответственным за выдачу и контроль расхода ГСМ.

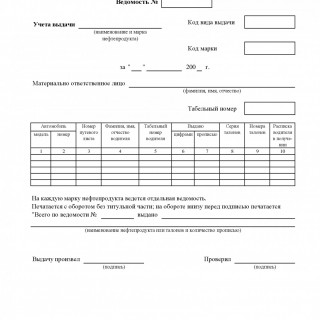

При выполнении записей в журнал, необходимо в верхней части заполнить данные о предприятии, указать регистрационный номер и дату составления, ФИО материально-ответственного лица. Вносятся сведения о ГСМ (название и марка).

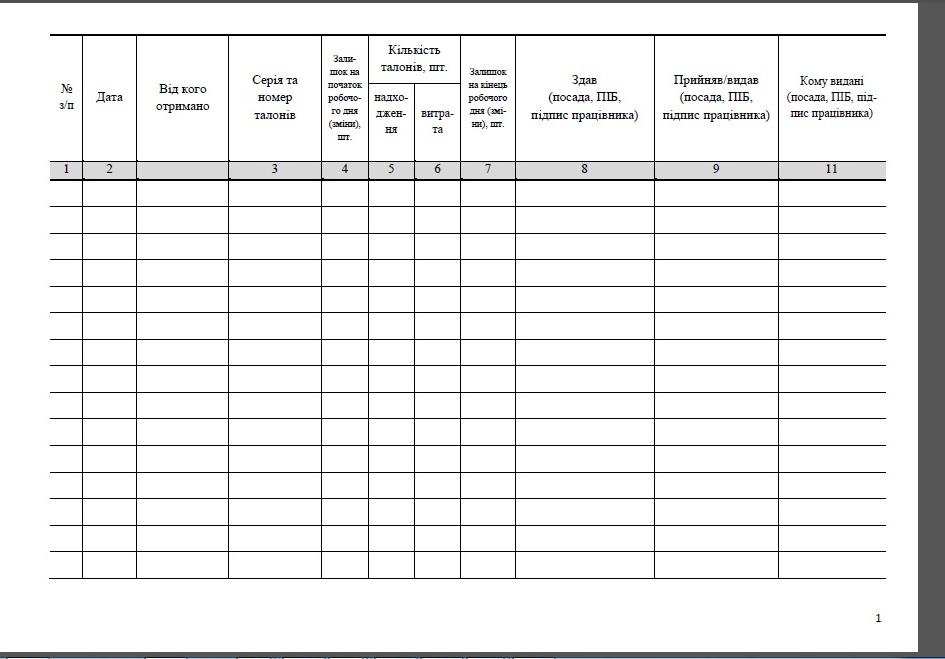

Далее следует таблица, состоящая из десяти колонок, где отражается:

В последней колонке водитель должен расписаться в получении. В конце страницы журнала подбиваются итоговые показатели по выдаче. Каждая марка нефтепродукта учитывается отдельно. В конце формы расписываются лица выдавшие и проверившие документ.

На основании данных журнала и ведомостей составляется отчет о движении ГСМ на предприятии, который в дальнейшем передается в бухгалтерский отдел для учета. Ответственность за правильное и достоверное ведение, а также хранение данного документа, несет работник, определенный правовыми актами организации.

Выдача водителям ГСМ производится с измерением выданного количества топлива - в единицах объема (литрах), смазок - в единицах массы (килограммах) при предъявлении водителем путевого листа или других документов, разрешающих получение. Бухгалтерия осуществляет контроль за правильностью выдачи топлива и масел.

Количество выданных нефтепродуктов записывается в Ведомость учета выдачи горюче-смазочных материалов. в которой за полученные указанные материалы расписывается водитель, а в Путевых листах - расписывается материально ответственное лицо, отпустившее указанные материалы. Для путевых листов применяют типовые межотраслевые формы, утвержденные Постановлением Госкомстата РФ от 28 ноября 1997 года N 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте". К ним относят:

Для учета работы сельскохозяйственных машин, механизмов используются отраслевые формы, утверждаемые организацией в установленном порядке в рамках их учетной политики.

Горюче-смазочные материалы для других производственных нужд (для технического обслуживания и ремонта транспортных средств, машин и оборудования) выдаются с нефтесклада на основании требований, по лимитно-заборным картам (типовые междуведомственные формы N М-10, М-8) или по накладным (внутрихозяйственного назначения) при наличии на них подписей лиц, которым приказом руководителя организации предоставлено право разрешать отпуск этих материалов. Выдача ГСМ по каким-либо другим документам (распискам, справкам, запискам и т.п.) запрещается.

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Что такое путевой листПутевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.09.2008 № 152.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

С примером приказа об утверждении ПЛ можно ознакомиться в статье«Приказ об утверждении путевого листа — образец 2015» .

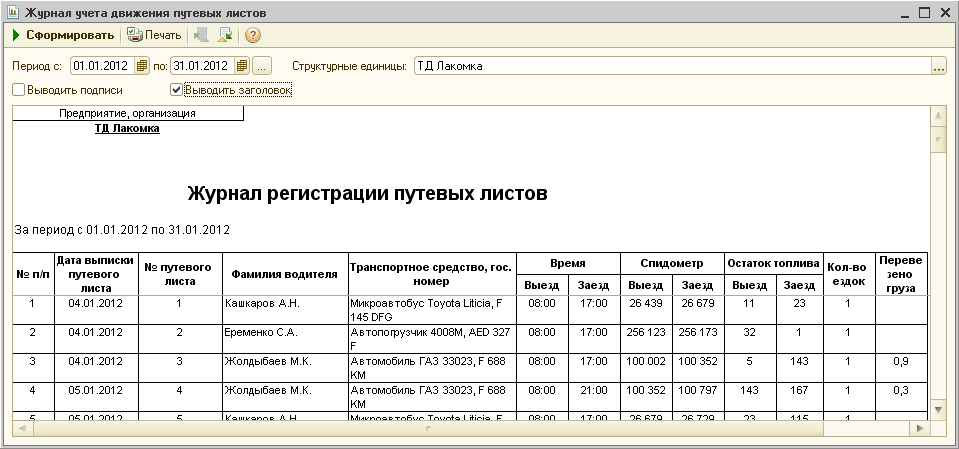

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового). Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Так, организация может оформлять ПЛ 1 раз в несколько дней или даже месяц. Главное — подтвердить расходы. Такие выводы содержатся, например, в постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

О путевых листах для ИП читайте в статье«Какие особенности у путевого листа для ИП (бланк)?»

Учет расхода ГСМ в путевом листеЕсли мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 152, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть на нашем сайте.

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ПБУ 5/01.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

В ПБУ 5/01 есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание ГСМ по путевым листам (бухгалтерский учет)Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ. По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Списание бензина по путевым листам (налоговый учет)Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

Важно! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

Важно! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см. например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см. например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в статье«Какой штраф за отсутствие путевого листа в 2015 году?» .

Пример списания ГСМ по путевым листамОдин из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в ноябре 2015 года закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Qн = 0,01 х Hs x S x (1 + 0,01 x D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 х 8 х 50 х (1 + 0,01 х 10) = 4,4 л

Сумма к списанию: 4,4 л х 40 руб. = 176 руб.

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

ИтогиГСМ — существенная статья расходов во многих организациях. Это значит, что бухгалтерам нужно уметь вести учет ГСМ и обосновывать эти расходы. Использование путевых листов — один из способов определения количества использованных ГСМ.

С помощью ПЛ можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

После определения фактического или нормативного объема использования сумму к списанию можно рассчитать путем умножения стоимости единицы на объем.

Учет ГСМ, списанного в результате работы спецтехники, не имеющей одометра, может производиться на основании акта списания ГСМ.

Особое же внимание нужно уделять признанию расходов на ГСМ в рамках налогового учета.

Выдача водителям ГСМ производится с измерением выданного количества топлива - в единицах объема (литрах), смазок - в единицах массы (килограммах) при предъявлении водителем путевого листа или других документов, разрешающих получение. Бухгалтерия осуществляет контроль за правильностью выдачи топлива и масел.

Количество выданных нефтепродуктов записывается в Ведомость учета выдачи горюче-смазочных материалов. в которой за полученные указанные материалы расписывается водитель, а в Путевых листах - расписывается материально ответственное лицо, отпустившее указанные материалы. Для путевых листов применяют типовые межотраслевые формы, утвержденные Постановлением Госкомстата РФ от 28 ноября 1997 года N 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте". К ним относят: "Путевой лист легкового автомобиля" (ф. N 3), "Путевой лист специального автомобиля" (ф. N 3 - спец.), "Путевой лист грузового автомобиля" (ф. N 4-с), "Путевой лист грузового автомобиля" (ф. N 4-п), "Путевой лист автобуса" (ф. N 6) и др. Для учета работы сельскохозяйственных машин, механизмов используются отраслевые формы, утверждаемые организацией в установленном порядке в рамках их учетной политики.

Горюче-смазочные материалы для других производственных нужд (для технического обслуживания и ремонта транспортных средств, машин и оборудования) выдаются с нефтесклада на основании требований, по лимитно-заборным картам (типовые междуведомственные формы N М-10, М-8) или по накладным (внутрихозяйственного назначения) при наличии на них подписей лиц, которым приказом руководителя организации предоставлено право разрешать отпуск этих материалов. Выдача ГСМ по каким-либо другим документам (распискам, справкам, запискам и т.п.) запрещается.

Прочитайте также:Переходите на Новую программу для учета ГСМ и транспорта в государственных учреждениях

Узнать больше о ВДГБ: Автотранспорт и учет ГСМ

в государственных учреждениях

Другие материалы по этой теме:

МЫ В СОЦ. СЕТЯХГлавная » Акты » Акт на списание ГСМ

Акт на списание ГСМНа основании акта списания ГСМ организация может определить свои расходы на горюче-смазочные материалы. Это «классические» расходы на бензин, тормозную жидкость, масла и так далее – словом, расходы на те материалы, без которого невозможно нормальное обслуживание транспорта.

Подсчитать расходы на ГСМ важно, чтобы вычесть их из прибыли и таким обрзаом уменьшить сумму налогов. При этом при списании нужно опираться на принятые нормативы.

Документы для списанияСписание ГСМ происходит на основании двух видов документов. Это:

Образец акта на списание ГСМ

Составление акта поручается специально созданной комиссии. Единой формы для оформления акта не существует, поэтому комиссия может создать удобные для них бланки, приспособлены к конкретной ситуации. Но при этом не следует забывать о некоторых сведениях, которые обязательно должны содержаться в акте, иначе он не будет иметь силы документа. В акте должны быть указаны сведения:

Последний пункт можно представить в виде списка, таблицы, диаграммы или любом другом доступном для понимания виде.

Акт заверяется подписями членов комиссии и водителя.

Списание ГСМ может производиться по каждому водителю, тогда на каждого потребуется составить свой акт. Если же включить их в один документ, то нужно расписать, сколько ГСМ потратил каждый, и приложить эти сведения в форме дополнения к акту.

Сведения о затраченных ГСМ берутся из путевых листов, которые каждому водителю выдаются в начале смены. Они заполняют их в течение дня и сдают в бухгалтерию вместе с авансовым отчетом – документом, в котором фиксируется, как были потрачены наличные деньги, выданные на горючее.

Учет движения запасов в автотранспортном предприятии осуществляется на основе первичных документов, которыми оформляются операции по приему материальных ценностей на склад, отпуска со склада на осуществление деятельности и использование их в процессе деятельности в общеустановленном для учета запасов в порядке.

В автотранспортных предприятиях (и в любых других предприятиях, имеющих собственный автотранспорт) особое место занимает учет горюче-смазочных материалов (ГСМ), запасных частей и автомобильных шин.

Документирование движения ГСМ

Документооборот в автотранспортном предприятии во многом зависит от наличия склада ГСМ, автозаправочной станции (АЗС), наличие специальных емкостей для хранения ГСМ в гараже, автозаправочных машин (передвижных автозаправок) и других условий.

Независимо от условий, только четко построенная система документооборота и оформлена первичная документация может обеспечить достоверный учет и контроль за использованием горюче-смазочных материалов.

Учет горюче-смазочных материалов регламентируется нормами расходов топлива и смазочных материалов на автомобильном транспорте, утвержденными Приказом Министерства транспорта Украины и Государственного департамента автомобильного транспорта Украины от 10.02.98 г. № 43 "ОБ УТВЕРЖДЕНИИ НОРМ РАСХОДОВ ТОПЛИВА И СМАЗОЧНЫХ МАТЕРИАЛОВ НА АВТОМОБИЛЬНОМ ТРАНСПОРТЕ" (с изменениями, внесенными согласно с Приказом Министерства транспорта от 17.12.2002 № 893; от 16.02.2004 № 99 и от 05.08.08 № 973).

горюче-смазочных материалов (нефтепродуктов) входят: автомобильное топливо (бензин, дизельное топливо) и смазочные материалы (масла), учитываются по видам и маркам отдельно (по субсчетам) — на складе, и в баках автомобилей.

Учет ГСМ на складе

Поступление горюче-смазочных материалов на склад АТП от поставщиков сопровождается товарно-транспортными накладными, счетами-фактурами, накладными, другими документами, на основании которых материально ответственное лицо склада оформляет приходный ордер, приходную накладную или акт приемки типовых форм, установленных для учета запасов.

Отпуск горюче-смазочных материалов со склада в подотчет материально ответственных лиц гаража, автоколонны и других подразделений осуществляется по требованиям, расходными накладными, лимитно-заборными картами также в общепринятом порядке.

Отпуск топлива водителям в бак автомобиля со склада, АЗС предприятия, из емкостей гаража и в других случаях отражается в Ведомости выдачи нефтепродуктов (заправочная ведомость), в которой за получение расписывается водитель

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыЖурнал учета выдачи ГСМ.

Количество выданных горюче-смазочных материалов записывается в Журнал учета выдачи горюче-смазочных материалов, в котором за полученные горюче-смазочные материалы расписывается водитель, а в путевом листе - материально ответственное лицо, отпустившее горюче-смазочные материалы.

На основании документов, по которым в организации производился прием и отпуск горюче-смазочных материалов, товарно-транспортных накладных, требований, ведомостей учета выдачи топлива и смазочных материалов материально ответственное лицо составляет отчет о движении горюче-смазочных материалов.

Отчет вместе с документами по приходу и расходу в сроки, установленные руководителем организации, предоставляется в бухгалтерию организации и служит основанием для отражения в учете движения горюче-смазочных материалов.

Графы для заполнения Журнала учета выдачи ГСМ:

Журнал учета выдачи ГСМ помещает на развороте десять граф. Ориентация изделия книжная. Параметры установленные по умолчанию можно изменить в соответствующих выпадающих меню. Таким образом, можно подобрать необходимый объем и переплет журнала.

Использовать Журнал учета выдачи ГСМ будет намного удобнее, а обложка надолго сохранит аккуратный внешний вид, если покрыть картонную обложку ламинирующей пленкой. Данную услугу можно заказать в нашей типографии. Для этого необходимо активировать соответствующий пункт в свойствах товара.

Журнал учета выдачи ГСМ также может прошиваться и опечатываться, в случае наличия такого требования к данному документу в вашей организации.