Рейтинг: 4.8/5.0 (1906 проголосовавших)

Рейтинг: 4.8/5.0 (1906 проголосовавших)Категория: Бланки/Образцы

Сегодня мы предлагаем качественные юридические и бухгалтерские услуги, как организациям, так и гражданам, опыт наших специалистов: юрист - более 17 лет, бухгалтер - более 10 лет! Любая форма оплаты. Задать вопрос Приказ о создании обособленного подразделения

Общество с ограниченной ответственностью «Альфа»

ПРИКАЗ № 11

о создании обособленного подразделения

1. Создать обособленное подразделение «Орловский офис общества с ограниченной ответственностью "Альфа"» (далее – Подразделение) по адресу: 125008, г. Орел, ул. Михалковская, д. 20 .

2. Определить следующие функции Подразделения: реализация продукции ООО «Альфа» на территории города Орла, в частности, поиск покупателей, их консультирование, заключение с ними договоров розничной купли-продажи, осуществление наличных расчетов.

3. Установить следующую организационно-штатную структуру Подразделения: Подразделение возглавляет директор, назначаемый генеральным директором общества. Директор Подразделения:

–осуществляет руководство текущей деятельностью Подразделения;

–дает указания, обязательные для сотрудников Подразделения;

–обеспечивает надлежащее исполнение приказов генерального директора общества, изданных в отношении деятельности Подразделения.

В подчинении директора Подразделения находятся продавцы-консультанты и продавцы-кассиры, назначаемые генеральным директором общества.

4. Начать осуществление Подразделением деятельности с момента оборудования по месту его нахождения стационарных рабочих мест и издания приказа об открытии Подразделения .

Подразделение не является юридическим лицом, филиалом, представительством, не имеет отдельного баланса, самостоятельно не начисляет выплаты и иные вознаграждения в пользу сотрудников .

Генеральный директор ______________ А.В. Львов

Полезная информация

О логистике и компаниях

Транспортные и складские расходы составляют весомую часть себестоимости про.

Куда жаловаться на поликлинику в Москве

Жалоба на действия врачей, медсестер или администраторов, организацию работ.

Получите БЕСПЛАТНУЮ юридическую консультацию прямо сейчас: Москва и область +7 499 703-43-52 Санкт-Петербург и область +7 812 309-57-61 Процесс ликвидации обособленного подразделения предприятия зависит от того, зафиксировано ли документально образование и наличие такого филиала. Если это так, то процесс ликвидации будет достаточно долгим и сложным, так как ликвидироваться, по сути, будет юридическое лицо. Что это Ликвидация — это юридическое и процессуальное действие, по итогам которого предприятие прекращает свою деятельность в качестве юридического лица. К обособленным подразделениям предприятия относятся его представительства и филиалы. Они не являются отдельными юридическими лицами. Их имущество является имуществом головного предприятия, и действуют они на основании устава головного предприятия. В учредительных документах главного предприятия должна быть информация обо всех обособленных подразделениях. Тогда они имеют правовой статус юридического лица. Как правило, они создаются для деятельности от лица головного предприятия в другой местности. Создать и открыть филиал проще, чем новое юридическое лицо в другой местности. Законодательство Об обособленных подразделениях говорится. В приведены признаки, которым обязательно должно соответствовать такое подразделение. О создании, закрытие и ликвидации подразделения говорится. О ликвидации юридического лица и обособленного подразделения в частности, говорится. Видео: расторжение трудового договора Основания и оформление Если юридическое лицо приняло решение о ликвидации подразделения, запись о котором есть в его уставе, необходимо придерживаться определённого порядка. Различают добровольную и принудительную ликвидацию. Основанием для добровольной ликвидации служит решение учредителей. К таким основаниям можно отнести: истечение срока, на который создавалось обособленное подразделение; цель, для которой создавалось обособленное подразделение, достигнута; конфликт интересов головного предприятия; другие противоречивые обстоятельства, ведущие к ликвидации. Принудительная ликвидация осуществляется по решению суда. Основания для таких действий представлены. К ним можно отнести: 1. Осуществление филиалом своей деятельности: без специальных разрешений и лицензий; которая запрещена на законодательном уровне; с многократным нарушением действующего законодательства; с противоречиями уставу. Регистрация самого головного предприятия признана недействительной; 3. Признание головного предприятия финансового несостоятельным в соответствии с Образец приказа о ликвидации структурного подразделения Принять решение о ликвидации филиала может один учредитель головного предприятия, а могут и большинство. Делается это на общем собрании учредителей компании. Решение о ликвидации филиала оформляется: либо протоколом собрания всех членов; либо актом. Если ликвидация осуществляется по решению суда, то оно является основанием для издания приказа. На основании решения участников или решения суда издаётся приказ по филиалу о его ликвидации. Образец приказа о ликвидации обособленного подразделения оформляется на бланке головного предприятия. Пример можно В нём должна содержаться следующая информация: полное наименование головного предприятия; полное наименование филиала; дата и номер приказа; название приказа; суть приказа — ликвидация филиала; главная причина, по которой закрывается филиал и увольняется весь штат сотрудников; сроки, когда будет завершён процесс ликвидации; создание комиссии для обеспечения всех необходимых юридических процедур, ФИО и должности членов этой комиссии, а также её председателя; обязанности и полномочия председателя ликвидационной комиссии; подписи всех лиц. Приказ на инвентаризацию В процессе ликвидации филиала ликвидационная комиссия должно провести инвентаризацию имущества филиала, товаров и продукции, хранящейся на складе. Для этого необходимо издать приказ. Он издаётся на бланке предприятия. Пример документа о создании инвентаризационной комиссии можно В нём должна содержаться следующая информация: состав инвентаризационной комиссии; что конкретно нужно инвентаризировать — имущество, ценности, денежные средства или другое; сроки проведения — дата начала и дата окончания; причина проведения. В данном случае — ликвидация филиала; срок поступления материалов о проведённой инвентаризации в бухгалтерию для учёта. Хотите понять, в каких долях делится материальные и нематериальные активы при закрытии фирмы? Читайте нашу статью: О том, как происходит добровольная ликвидация, написано Сроки Как правило, ликвидация филиала проходит в течение 1 месяца. А в сказано, что при ликвидации предприятия или его филиала, необходимо уведомить работников в организации за 2 месяца. Если руководство головного офиса согласно выплатить увольняемым сотрудникам необходимые дополнительные компенсации, то провести ликвидацию можно и в более короткие сроки. Уведомление ИФНС Обособленное подразделение необходимо снять с учёта в налоговой службе и других фондах. Для этого необходимо отправить заявление. Обработка заявления налоговыми инспекторами не займёт более 10 рабочих дней. Если налоговиками будет принято решение о выездной проверке, то срок может увеличиться до 30 рабочих дней. Когда будут получены все документы от налоговиков, необходимо оповестить налоговую инспекцию по месту регистрации головного предприятия. Сделать это нужно в течение 30 дней. Затем оповещаются другие фонды и службы: ПФР; ФСС; ФОМС; Служба занятости по месту нахождения обособленного подразделения. К уведомлениям во все органы и службы необходимо приложить копию решения участников о ликвидации филиала. Декларация по налогу на прибыль Предприятия, имеющие обособленное подразделение, при подаче декларации по налогу на прибыль, должны руководствоваться. Эти организации уплачивают авансовые платежи по данному налогу и за себя, и за подразделение. Декларация за подразделение подаётся по месту нахождения головного предприятия без конкретизации цифр по каждому филиалу. В сказано, что ту часть прибыли, которая приходится на региональный бюджет, уплачивается головным предприятием по месту нахождения подразделения, исходя из доли прибыли, которую «занимает» филиал в общем объёме прибыли головного предприятия. Закрывая филиал, головное предприятие может переложить «обязанность» по уплате прибыли в региональный бюджет на другой свой филиал, если он находится в этом субъекте, или же «взять на себя», если само головное предприятие находится в том же субъекте федерации. Филиалы и предприятия на «упрощёнке» и ЕНВД не уплачивают налог на прибыль. Увольнение работников При ликвидации филиала неизбежно увольняют всех работников. Кого-то «заберут» в головное предприятие, но большинство будут уволены. Как только будет принято решение о ликвидации, для кадровика начинается «головная боль». Необходимо оформить все документы в соответствии с ТК РФ. Права работника Каждого сотрудника необходимо оповестить за 2 месяца до предполагаемой даты закрытия филиала. Сделать это нужно в письменной форме. Оповещение вручается лично в руки. Работник расписывается на нём о том, что он его получил. Если он отказывается это делать, то необходимо составить акт об отказе. Он подписывается кадровиком, который вручал уведомление, и 2-умя свидетелями. Также руководитель обязан уведомить сотрудника обо всех вакансиях, которые имеются в головном предприятии. Если некоторые сотрудники соглашается, то работодатель обязан обеспечить перевод работников их переезд в другую местность, если основное предприятие располагается не в том же субъекте федерации, что и филиал. В сказано, что руководитель должен оповестить работника обо всех вакансиях, даже о тех, которые не подходят работнику по квалификации или заработной плате. Сотрудник в декрете Ликвидация филиала это единственное основание, когда работодатель может уволить по своей инициативе «льготных» работников: женщин в отпуске по беременности и родам; сотрудников во время отпуска по уходу за ребенком; сотрудников, находящихся в основном отпуске; беременной сотрудницы до её ухода в декрет; сотрудников на больничном; женщин, имеющих детей в возрасте до 3-ёх лет. Выплаты работникам Работодатель также обязан выплатить работнику выходное пособие в размере его среднемесячной заработной платы. Пособие также выплачивается и на период трудоустройства, но не более 2-ух месяцев. То есть, работник может получить 3 среднемесячных заработных платы. Если работник увольняется по своей инициативе раньше, чем истечёт 2-ухмесячный срок уведомления, то работодатель выплачивает ему ещё одно пособие, которое пропорционально оставшимся дням. Если закрывается ИП без работников, то выплаты производить никому не. О том, как составляется список требований к должнику при его закрытии, читайте в нашей статье: Подробно про ликвидацию общественной организации, смотрите Детально о ликвидации предприятия с долгами, написано Особенности При ликвидации филиала существуют свои особенности. Бюджетного учреждения Решение о возможности ликвидации филиала бюджетной организации или муниципального учреждения принимается Правительством РФ или уполномоченным органом в субъекте федерации. Информацию о том, что ликвидируется такое предприятие, помещают в СМИ, оповещая тем самым возможных кредиторов. Об этом сказано. Например, решение о ликвидации школы или ВУЗа, или другого образовательного учреждения государственного типа будет приниматься главой муниципального образования, где она расположена или главой субъекта федерации. ООО, ОАО Решение о ликвидации филиала ООО и ОАО принимается на общем собрании участников или акционеров простым большинством голосов. Если филиал находится в том же субъекте федерации, что и головное предприятие, то сотрудников увольняют по сокращению штатов. С нулевым балансом Так предприятия с нулевым балансом вызывают интерес у налоговиков, то проводить ликвидацию такого предприятия нужно в соответствии с законом. Филиал не должен иметь задолженностей ни перед кредиторами, ни перед государственными органами. Без образования юридического лица Подразделение ИП ликвидируется по желанию самого ИП. Решение он принимает. Остальные этапы такие же, как при ликвидации юридического лица. Без сокращения штата Сокращение штатов сотрудников происходит тогда, когда филиал не зафиксирован в уставе головного предприятия. В остальных случаях, происходит увольнение в связи с ликвидацией обособленного подразделения. Судебная практика Судебная практика по принудительной ликвидации филиалов достаточно обширна. Например, ликвидировать предприятие в связи с банкротством было решено Арбитражным судом республики Башкортостан. Образец решения можно Заключение Ликвидация филиала — процедура несложная. Как правило, длиться она около месяца. А если филиал не оговорён в уставе компании, то процедура его ликвидации происходит по упрощённой схеме. Для оформления сообщений Вы можете использовать следующие тэги: Имя обязательно Почта обязательно Сайт Свежие комментарии Ольга к записи Рина Юрьева к записи Анастасия к записи Мария к записи Ирина к записи Получите бесплатную юридическую консультацию прямо сейчас: +7 499 703-43-52 Москва и область +7 812 309-57-61 Санкт-Петербург и область Свежие комментарии Ольга к записи Рина Юрьева к записи Анастасия к записи Мария к записи Ирина к записи.

Материалы по теме

При расширении организации, к примеру, увеличении ее постоянного присутствия в каком-либо населенном пункте, практически всегда прибегают к созданию дополнительно филиала. Такие структуры могут быть трёх видов: филиал юрлица, обособленное подразделение и представительство. В первом случае имеет место объект, который расположен вне места нахождения юридического лица, причем он выполняет все функции компании либо их часть. В случае обособленного подразделения подразумевается любое территориально обособленная структура со стационарными рабочими местами по месту его нахождения. Наконец, представительство – еще одно обособленное подразделение, представляющее и защищающее интересы юрлица. В любом из этих трех случаев открытие таких структур осуществляется после выхода специального приказа.

Чтобы признать обособленное подразделение компании таковым, не обязательно отражать его создание в организационно-распорядительных или учредительных документах. Согласно п.2 ст.11 НК РФ, первое, что необходимо сделать руководству организации — подать в налоговые органы документ по форме № С-09-3-1, который станет основанием для постановки нового подразделения на налоговый учет.

Что касается второго обязательного документа — приказа о создании обособленного подразделения компании, — он издается и визируется генеральным директором организации и ступает в силу с момента появления и введения в строй новых стационарных рабочих мест. Образец приказа об открытии обособленного подразделения можно скачать на нашем сайте.

Приказ о закрытии обособленного подразделения примерПрежде чем прекратить деятельность филиала, обособленного подразделения или представительства, необходимо также сообщить об этом намерении в местный налоговый орган (пп. 3.1 п. 2 статьи 23 НК РФ). Законом также устанавливаются сроки, в течение которых следует отправить уведомление и издать соответствующий приказ:

Необходимо отметить, что представление какие-либо других документов, которые бы обосновывали прекращение деятельности обособленного подразделения, филиала или представительства по действующему законодательству не предусмотрено.

Одним из наиболее распространенных видов обособленных подразделений можно считать лабораторию – отдельную, юридически ответственную экономическую единицу. Ее открытие в составе конкретной организации всегда сопровождает приказ о создании лаборатории, который, как и во всех прочих случаях, подписывается руководителем. Помимо причин создания данного подразделения, а также сроков начала его работы в приказе указывается ответственность ведущих специалистов организации, задействованных в деятельности этого подразделения.

Новый порядок регистрации обособленного подразделения в 2014 г.

Новый порядок регистрации обособленного подразделения в 2014 г.

В соответствии с пп. 3 п. 2 ст. 23 НК РФ организации обязаны сообщать в налоговый орган соответственно по месту нахождения организации. обо всех обособленных подразделениях российской организации, созданных на территории Российской Федерации ( за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях.

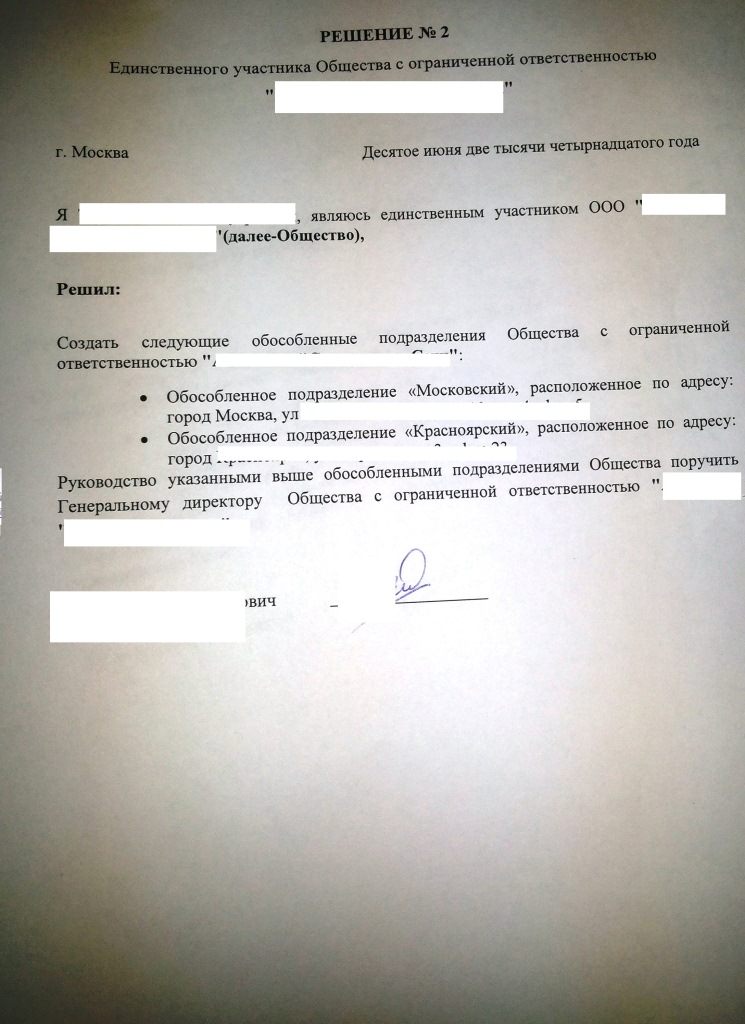

Ответ специалиста:Образец решения о создании обособленного подразделения 2014 г.

Единственного участника Общества с ограниченной ответственностью

г. Москва Десятое июня две тысячи четырнадцатого года

Я Иванов Иван Иванович, являюсь единственным участником ООО _______________________ ( далее-Общество),

Создать следующие обособленные подразделения Общества с ограниченной ответственностью ________________ :

Руководство указанными выше обособленными подразделениями Общества поручить Генеральному директору Общества с ограниченной ответственностью »____________» .

Решение о создании обособленного подразделения принимает руководитель Общества, если полномочия по созданию Обособленных подразделений не передано в соответствии с Уставом к исключительной компетенции Общего собрания участников общества или к компетенции иного органа. В вышеуказанной форме решение о создание принял единоличный участник Общества т.к. в соответствии с Уставом это относится к его компетенции.

Форма приказа о создании обособленного подразделения

г. Москва Десятое июня две тысячи четырнадцатого года

О создании обособленных подразделений

Создать следующие обособленные подразделения Общества с ограниченной ответственностью ________________ :

Руководство указанными выше обособленными подразделениями Общества оставляю за собой.

Далее необходимо заполнить форму N С-09-3-1

Образец заполнения формы N С-09-3-1 можно посмотреть здесь

Если вы не знаете код региона, его можно посмотреть здесь .

Как правило, заявление подается по доверенности.

Образец доверенности для представления интересов в налоговой.

Адрес юр. ___________________________________________

ОГРН ____________ тел/факс ______________

г. Москва Десятое июня две тысячи четырнадцатого года

Общество с ограниченной ответственностью ООО ___________, в лице руководителя _____________________________, действующего на основании Устава, настоящей доверенностью уполномочивает ______________ ( ФИО) __________, _________ года рождения, паспорт серия _____ номер _____, выдан Отделением УФМС России по гор. Москве _________, ____________ г. зарегистрированного по адресу: ____________________________ представлять интересы Общества в отношениях с Инспекциями ФНС России.

Для выполнения представительских функций в ИФНС России ________________ ( ФИО)_________________ предоставляются следующие полномочия:

— представлять сообщения, заявления, запросы, письма, связанные с созданием обособленного подразделения;

— получать справки, требования, акты, решения и другие документы, связанные с создание обособленного подразделения;

— давать пояснения сотрудникам налоговой инспекции по вопросам, связанным с созданием обособленного подразделения;

— совершать другие законные действия по вопросам, связанным с выполнением данного поручения.

Настоящая доверенность действительна по 31 декабря 2014 года ( тридцать первое декабря две тысячи четырнадцатого года).

Подпись доверенного лица ____________________ ______________ удостоверяю.

Генеральный директор ____________ _______________________

Документы подаются в налоговую по адресу регистрации юридического лица, а получить уведомление о создании обособленного подразделения нужно в налоговой, по адресу нахождения обособленного подразделения. Направить вышеуказанные документы можно и почтой ценным письмом с описью вложения. Прилагать иные документы, такие как: договор аренды, свидетельство о собственности, свидетельство о постановке на налоговый учет, гарантийное письмо от собственника — не требуется.

По закону срок регистрации составляет 5 рабочих дней, а по факту может быть больше.

Ответственность за ведение деятельности без регистрации.

В соответствии с п. 2. Ст. 116 НК РФ, ведение деятельности организацией без постановки на учет в налоговом органе, влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей.

Информация по состоянию на 10.06.2014 г.

Также кроме всего прочего необходимо уведомить Пенсионный фонд и фонд Социального страхования.

Образец Уведомления о создании обособленного подразделения в ПФР.

В Главное Управление ПФР № 5

по г. Москве и Московской области

141400, Московская область, г. Химки, ул. Панфилова, д. 7

От ООО ______________________

Адрес юр. ___________________---

ОГРН ________ тел/факс ___________

о создании обособленного подразделения

В соответствии с п. 2 ч. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ Плательщики страховых взносов — организации, обязаны письменно сообщать в орган контроля за уплатой страховых взносов, по месту нахождения организации. о создании или закрытии обособленных подразделений организации в течение одного месяца со дня создания обособленного подразделения или закрытия обособленного подразделения ( прекращения деятельности организации через обособленное подразделение)

10.06.2014 г. Общества с ограниченной ответственностью _______________________ приняло решение №2 о создании следующих обособленных подразделений Общества с ограниченной ответственностью __________________________ :

Указанные подразделения создаются без выделения на отдельный баланс и без открытия расчетного счета.

Приложение: Решение о создание обособленных подразделений от 10.06.2014 г.

ООО ________________ _______________ _______________________________

Уведомление также можно подать нарочно либо по почте, ценным письмом с описью вложения. Подается оно по месту нахождения юридического адреса регистрации Общества. Форма уведомления в ФСС РФ заполняется так же, как уведомление в Пенсионный фонд РФ.

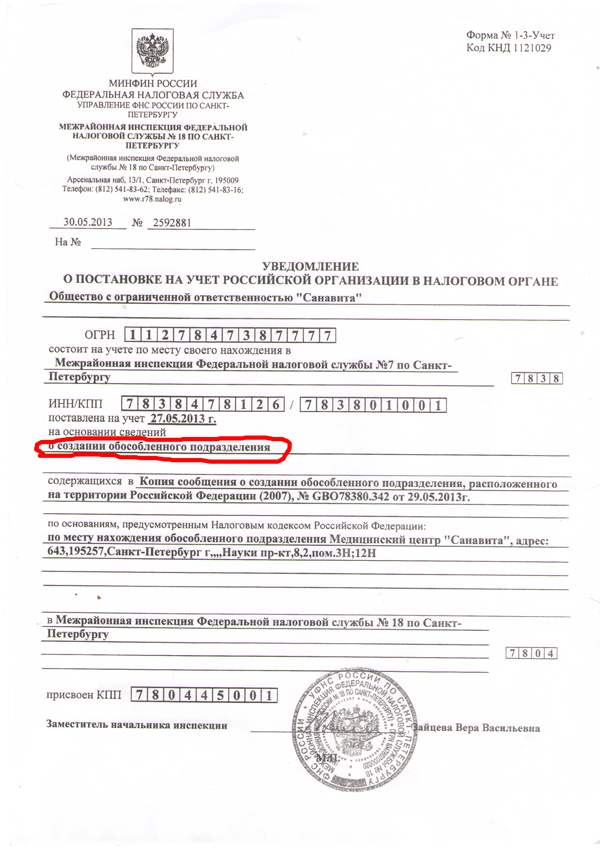

Из налоговой вы получите уведомление о постановки на учет российской организации в налоговом органе.

Компания Ваш надежный юрист готова за вас проделать эту процедуру. Стоимость консультации и подготовки документов составляет 4 000 рублей. Стоимость регистрации обособленного подразделения составляет 3 000 рублей.

Рано или поздно сталкиваешься с ситуацией, когда без юриста не обойтись. Но как правильно выбрать юриста? Человеку далекому от юриспруденции достаточно тяжело выбрать хорошего юриста. Все юристы хорошо одетые, и красиво говорят, расхваливают себя умеючи, показывают различные грамоты, дипломы, статьи в журналах. Но не все юристы одинаковые.

Статью как выбрать юриста читайте здесь

Если вы купили квартиру по договору долевого участия (ДДУ ) в соответствии с 214 — ФЗ и застройщик просрочил сдачу квартиры в установленные договором сроки, то вы имеете право на взыскание с застройщика неустойки, убытков, морального, вреда и штрафа в размере 50% от всего присужденного в вашу пользу. Если у Вас другой договор, то взыскать можно, но это сделать будет сложнее.

В настоящей статье описывается инструкция, как можно самому подать иск и взыскать неустойку, которая положена по 214 Федеральному Закону «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости». В статье приведены шаблоны процессуальных документов, а также попутно рассказывается обо всех сложностях и тонкостях процесса взыскания неустойки с Застройщика. Статья будет интересна как начинающим юристам, так и людям, которые привыкли полагаться только на свои силы. Читать далее.

Сообщение от Natalia

Доброе утро У меня возникла следующая порблема: "При открытие ОБОСОБЛЕННОГО ПОДРАЗДЕЛЕНИЯ мне необходимо собрать перчень документов и один из которых - это приказ об открытии Обособленнго подразделения. В какой форме он составляется и какую информацию он должен содержать. Если есть возможность подскажите на каком сайте я могу посмотреть подобный шаблон. confused: "

Ну например, можно вот так:

ПРИКАЗ N ___

о создании обособленного подразделения

и назначении его руководителя

г. _____________ "___"__________ ____ г.

Создать обособленное подразделение _________________________ -

магазин "_________________________________" и назначить директором

магазина __________________________________.

Ген. директор

"_______________________________"

Еще немного информации

Вопрос: Приказом МНС России от 02.04.2004 N САЭ-3-09/255@ утверждены формы сообщений, используемые при учете сведений о юридических и физических лицах. Имеет ли право налоговый орган отказать в приеме форм сообщений и возвратить их для переоформления, если такие сообщения представлены не по форме или с нарушением порядка заполнения?

Ответ: В соответствии с п. 2 ст. 23 Налогового кодекса РФ налогоплательщики - организации и индивидуальные предприниматели помимо обязанностей, предусмотренных п. 1 ст. 23 НК РФ, обязаны письменно сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя:

- об открытии или закрытии счетов - в десятидневный срок;

- обо всех случаях участия в российских и иностранных организациях - в срок не позднее одного месяца со дня начала такого участия;

- обо всех обособленных подразделениях, созданных на территории Российской Федерации, - в срок не позднее одного месяца со дня их создания, реорганизации или ликвидации;

- о реорганизации - в срок не позднее трех дней со дня принятия такого решения.

Законодательством о налогах и сборах не предусмотрено, что формы сообщений о вышеперечисленных действиях утверждаются органом, уполномоченным в области налогов и сборов.

Приказом МНС России от 02.04.2004 N САЭ-3-09/255@ утверждены рекомендуемые формы сообщений, используемые при учете сведений о юридических и физических лицах, а именно:

- форма N С-09-1 "Сообщение об открытии (закрытии) счета" (Приложение N 1);

- форма N С-09-2 "Сообщение об участии в российских и иностранных организациях" (Приложение N 2);

- форма N С-09-3 "Сообщение о создании обособленного подразделения, расположенного на территории Российской Федерации" (Приложение N 3);

- форма N С-09-4 "Сообщение о реорганизации юридического лица" (Приложение N 4).

Таким образом, учитывая рекомендательный характер вышеперечисленных форм сообщений. налоговый орган не вправе отказать в приеме форм сообщений и возвратить их для переоформления, если такие сообщения представлены не по форме или с нарушением порядка заполнения.

Аналогичные выводы присутствуют в арбитражной практике. Например, в Постановлении ФАС Московского округа от 29.09.2005 N КА-А40/9440-05 указано, что налоговый орган в нарушение предоставленных НК РФ полномочий возвратил налогоплательщику сообщение об открытии счета в банке на основании того, что оно было представлено не по форме, утвержденной Приказом МНС России от 02.04.2004 N САЭ-3-09/255@.

Ю.М.Лермонтов

Минфин России

23.06.2006

Меню пользователя Катрин

Re: Еще немного информации

Сообщение от Катрин

Вопрос: Приказом МНС России от 02.04.2004 N САЭ-3-09/255@ утверждены формы сообщений, используемые при учете сведений о юридических и физических лицах. Имеет ли право налоговый орган отказать в приеме форм сообщений и возвратить их для переоформления, если такие сообщения представлены не по форме или с нарушением порядка заполнения?

Ответ: В соответствии с п. 2 ст. 23 Налогового кодекса РФ налогоплательщики - организации и индивидуальные предприниматели помимо обязанностей, предусмотренных п. 1 ст. 23 НК РФ, обязаны письменно сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя:

- об открытии или закрытии счетов - в десятидневный срок;

- обо всех случаях участия в российских и иностранных организациях - в срок не позднее одного месяца со дня начала такого участия;

- обо всех обособленных подразделениях, созданных на территории Российской Федерации, - в срок не позднее одного месяца со дня их создания, реорганизации или ликвидации;

- о реорганизации - в срок не позднее трех дней со дня принятия такого решения.

Законодательством о налогах и сборах не предусмотрено, что формы сообщений о вышеперечисленных действиях утверждаются органом, уполномоченным в области налогов и сборов.

Приказом МНС России от 02.04.2004 N САЭ-3-09/255@ утверждены рекомендуемые формы сообщений, используемые при учете сведений о юридических и физических лицах, а именно:

- форма N С-09-1 "Сообщение об открытии (закрытии) счета" (Приложение N 1);

- форма N С-09-2 "Сообщение об участии в российских и иностранных организациях" (Приложение N 2);

- форма N С-09-3 "Сообщение о создании обособленного подразделения, расположенного на территории Российской Федерации" (Приложение N 3);

- форма N С-09-4 "Сообщение о реорганизации юридического лица" (Приложение N 4).

Таким образом, учитывая рекомендательный характер вышеперечисленных форм сообщений. налоговый орган не вправе отказать в приеме форм сообщений и возвратить их для переоформления, если такие сообщения представлены не по форме или с нарушением порядка заполнения.

Аналогичные выводы присутствуют в арбитражной практике. Например, в Постановлении ФАС Московского округа от 29.09.2005 N КА-А40/9440-05 указано, что налоговый орган в нарушение предоставленных НК РФ полномочий возвратил налогоплательщику сообщение об открытии счета в банке на основании того, что оно было представлено не по форме, утвержденной Приказом МНС России от 02.04.2004 N САЭ-3-09/255@.

Ю.М.Лермонтов

Минфин России

23.06.2006

Вот теперь ближе к истине.

__________________

Самозаблокировался. В личку прошу не писать.

Владимир УЛЬЯНОВ, эксперт «ПБУ»

Нередко в связи с расширением бизнеса учредители юридического лица принимают решение о создании одного или нескольких обособленных подразделений. Их создание обязывает руководство организации решить ряд организационных вопросов. Объем таких вопросов зависит от вида создаваемого обособленного подразделения.

Филиал или представительство

В гражданском законодательстве используется понятие «обособленные подразделения», которыми могут быть представительства и филиалы. Под представительством понимается обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы этого лица и осуществляет их защиту. Филиалом же является обособленное подразделение, расположенное вне места нахождения юридического лица и осуществляющее все его функции или их часть, в том числе функции представительства. При этом как представительства, так и филиалы должны быть указаны в учредительных документах создавшего их юридического лица (ст. 55 ГК РФ). Поэтому создание таких обособленных подразделений возможно лишь при внесении изменений в учредительные документы.

Для внесения изменений в устав юридического лица в зависимости от важности вопроса необходимо решение учредителей (участников) юридического лица или его уполномоченного органа. Внесение в устав акционерного общества изменений, связанных с созданием филиалов, открытием представительств общества и их ликвидацией, осуществляется на основании решения совета директоров (наблюдательного совета) общества (п. 5 ст. 12 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»). Внесение же изменений в устав общества с ограниченной ответственностью входит в компетенцию общего собрания его участников (ст. 33 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Согласно гражданскому законодательству изменения учредительных документов юридического лица приобретают силу для третьих лиц с момента их государственной регистрации, а в случаях, установленных законом, - с момента уведомления органа, осуществляющего государственную регистрацию, о таких изменениях (п. 3 ст. 52 ГК РФ). Последняя норма установлена законодателем в обоих упомянутых законах (п. 5 ст. 5 закона № 14-ФЗ, п. 6 ст. 5 закона № 208-ФЗ)

Сообщения об изменениях в уставе общества с ограниченной ответственностью и акционерного общества сведений о его филиалах и представительствах представляются в орган, осуществляющий государственную регистрацию юридических лиц.

Напомним, что Федеральная налоговая служба России является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств (п. 1 Положения о Федеральной налоговой службе; утв. постановлением Правительства РФ от 30.09.04 № 506).

Отметим, что среди обязательных сведений и документов, вносимых в единый государственный реестр юридических лиц при регистрации такого лица, законодатель упомянул и сведения о его филиалах и представительствах (подп. «н» п. 1 ст. 5 Федерального закона от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Государственная регистрация изменений, вносимых в учредительные документы юридического лица, в том числе изменений в связи с созданием филиала или представительства, осуществляется территориальными органами ФНС России в соответствии с требованиями главы VI закона № 129-ФЗ.

Для государственной регистрации изменений, вносимых в учредительные документы юридического лица, в регистрирующий орган представляются:

Форма заявления о государственной регистрации изменений, вносимых в учредительные документы юридического лица (№ Р13001) утверждена постановлением Правительства РФ от 19.06.02 № 439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей». В заявлении подтверждается, что:

Для внесения сведений о создаваемом юридическим лицом филиале используется лист Г формы № 13001, о представительстве - лист Д формы № Р13001 (образцы упомянутых форм приведены в приложении № 3 к постановлению № 439).

Порядок заполнения заявления о государственной регистрации изменений, вносимых в учредительные документы юридического лица, а также упомянутых листов Г и Д установлен в разделе IV Методических разъяснений по заполнению форм документов, используемых при государственной регистрации юридического лица (утв. приказом ФНС России от 01.11.04 № САЭ –3-09/16).

Как было сказано выше, изменения учредительных документов хозяйственных обществ, связанные с изменением сведений о его филиалах и представительствах, вступают в силу для третьих лиц с момента уведомления регистрирующего органа. Поэтому вместо Заявления о государственной регистрации изменений, вносимых в учредительные документы юридического лица, хозяйственные общества вправе представить Уведомление о внесении изменений в учредительные документы юридического лица (форма № Р13002).

Если организация воспользуется формой такого уведомления, то вместе с ней при создании юридическим лицом филиала следует представлять лист А (форма № Р13002), при создании представительства - лист Б (форма № Р13002). Образцы этих форм приведены в приложении № 7 к постановлению № 439. Порядок заполнения уведомления установлен в разделе VII методических разъяснений, листы же А и Б заполняются в соответствии с порядком заполнения листов Д и Е Заявления о государственной регистрации юридического лица, создаваемого путем реорганизации, приведенным в части III методических разъяснений.

В случае создания юридическим лицом нескольких филиалов или представительств соответствующие листы заполняется на каждый филиал (представительство) отдельно.

Государственная регистрация изменений, вносимых в учредительные документы юридического лица, и (или) внесение в единый государственный реестр юридических лиц изменений, лица, осуществляются в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган (ст. 18 и 8 закона № 129-ФЗ).

В НК РФ законодатель также использует понятие «обособленное подразделение». Под ним понимается любое территориально обособленное от организации подразделение, по местонахождению которого оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). Рабочее место считается стационарным, если оно создается на срок более одного месяца. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Определение понятию рабочего места НК РФ не дает. Поэтому в силу нормы пункта 1 статьи 11, которой установлено, что институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, для расшифровки этого понятия необходимо обратиться к Трудовому кодексу РФ.

Согласно статье 209 ТК РФ рабочим местом признается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя. Таким образом, понятие «рабочее место» непосредственно связано с понятиями «работник» и «работодатель». Законодатель их также не упомянул в НК ФР. Поэтому вновь обращаемся к нормам Трудового кодекса РФ.

Трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого ими в соответствии с ТК РФ. Сторонами трудовых отношений являются работник и работодатель. Работником признается физическое лицо, вступившее в трудовые отношения с работодателем. Работодателем может быть в том числе и юридическое лицо (организация), вступившее в трудовые отношения с работником (ст. 16, 20 ТК РФ).

Следовательно, под обособленным подразделением следует понимать территориально обособленное структурное подразделение, где образованы стационарные рабочие места, на которых работают сотрудники, с которыми заключены трудовые договоры.

В постановлении ФАС Восточно-Сибирского округа от 04.05.05 № А33-6795/04-С4-Ф02-1820/05-С1 судьи подчеркнули, что признание обособленного подразделения организации возможно при наличии:

Напомним, что в целях проведения налогового контроля налогоплательщики - организации подлежат постановке на учет в налоговых органах соответственно:

Установлен срок для подачи заявления о постановке на учет организации по местонахождению обособленного подразделения в налоговом органе. При осуществлении деятельности на территории РФ через обособленное подразделение такое заявление должно быть подано в течение одного месяца после его создания (п. 1 и 4 ст. 83 НК РФ).

Кроме того, на организацию возложена обязанность письменного сообщения в налоговый орган по месту её нахождения обо всех своих обособленных подразделениях, созданных на территории РФ (п. 2 ст. 23 НК РФ).

Среди обязательных признаков подразделения, которое необходимо зарегистрировать в налоговом органе, является его территориальная обособленность. Понятие «территориальная обособленность» НК РФ не дает. Исходя из упомянутой нормы пункта 1 статьи 11 НК РФ, при расшифровке этого понятия логично было бы обратиться к Общероссийскому классификатору объектов административно-территориального деления (ОКАТО) ОК 019-95. Исходя из этого, территориальная обособленность подразумевает, что местонахождение основной организации и местонахождение ее подразделения находятся в различных административно-территориальных объектах, определенных в соответствии с ОКАТО.

Минфин России в разъяснениях о территориальной обособленности не углубляется. По мнению чиновников территориально обособленным подразделением следует считать подразделение, расположенное на отдельной земельной территории, отличной от территории, на которой находится сама организация. То есть адрес создаваемого обособленного подразделения должен отличаться от адреса, указанного в учредительных документах налогоплательщика (письмо Минфина России от 22.09.04 № 03-03-01-04/1/55).

Создание такого подразделения в другом субъекте РФ или районе этого субъекта практически всегда приводит к возникновению обязанности по его регистрации. Также данная обязанность возникает и при образовании подразделения, которое находится в другом городе региона или в том же городе, но на территории, подведомственной другой налоговой инспекции. Так, в письме Минфина России от 16.02.05 № 03-06-05-04/35 приведено, что организация, состоящая на учете в налоговом органе по месту своего нахождения и имеющая обособленные подразделения на подведомственных другим налоговым органам территориях, обязана в установленном порядке встать на учет в этих налоговых органах. Этот тезис повторен и в письмах Минфина от 11.04.05 № 03-06-06-03/18 и от 07.07.06 № 03-01-10/3-149.

Если же создаваемое обособленное подразделение и юридическое лицо располагаются на территории, которую курирует одна и та же налоговая инспекция, то организация не обязана вставать на учет в этом налоговом органе. Так как на налогоплательщика, вставшего на налоговый учет в конкретном налоговом органе по одному из предусмотренных статьей 83 НК РФ оснований, не может быть возложена ответственность за неподачу заявления о повторной постановке на налоговый учет в том же самом налоговом органе по иному упомянутому в этой статье основанию (п. 39 постановления Пленума ВАС России от 28.02.01 № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации»). Из вышеприведенного вытекает, что организация вправе и не подавать заявление по регистрации обособленного подразделения в налоговый орган, если в этой инспекции юридическое лицо уже зарегистрировано в связи с нахождением на подведомственной ей территории принадлежащего налогоплательщику недвижимого имущества или транспортных средств.

Стационарное рабочее место

Как было сказано выше, признаком обособленного подразделения является наличие оборудованных стационарных рабочих мест. В частных ответах работниками налоговой службы неоднократно указывалось, что это условие может считаться выполненным при наличии не менее двух рабочих мест или при выполнении одним работником работы более чем по одной специальности, квалификации или должности. Это суждение вытекало из дословного прочтения упомянутой нормы пункта 2. Однако ФАС Московского округа посчитал, что из смысла статьи 11 НК РФ вытекает возможность признание обособленным подразделением подразделения, обладающего хотя бы одним рабочим местом (постановление ФАС Московского округа от 10.02.02 № КА-А40/6733-02).

Этим и воспользовались работники налоговой службы. Так, в письме МНС России от 29.04.04 № 09-3-02/1912 они констатировали следующее. В определении обособленного подразделения, приведенном в статье 11 НК РФ, одним из критериев такого подразделения действительно значится оборудование стационарных рабочих мест. Но следует учитывать, что это поглощает понятие одного оборудованного стационарного рабочего места. Кроме того, в определении словосочетание «рабочее место» употребляется и в единственном числе, что было бы неправильным по смысловой нагрузке в случае, если законодатель не считал обособленным подразделением организации подразделение, состоящее из одного рабочего места. При этом авторы письма заручились другим постановлением того же ФАС Московского округа от 21.01.03 № КА-А41/9052-02. В этом постановлении не ставится под сомнение необходимость постановки на учет в налоговом органе обособленного подразделения в случае, если оборудовано одно стационарное рабочее место.

В постановлениях арбитражных судов неоднократно подчеркивается, что под оборудованием стационарного рабочего места подразумевается не только создание условий для исполнения трудовых обязанностей, а также само исполнение таких обязанностей (постановления ФАС Северо-Западного округа от 07.10.02 № А26-3503/02-02-07/160, ФАС Московского округа от 30.07.04 № КА-А41/6389-04).

В качестве доказательства создания обособленного подразделения могут являться:

Таким образом, создав даже одно рабочее место на территории, подведомственной иной налоговой инспекции, организация в течение месяца должна подать Заявление о постановке на учет юридического лица в налоговом органе по месту нахождения обособленного подразделения на территории Российской Федерации (форма № 09-1-1; утв. приказом МНС России от 03.03.04 № БГ-3-09/178. Этим же приказом утвержден и порядок её заполнения). Вместе с заявлением также представляются:

Упомянутые документы необходимо представить в течение одного месяца после создания обособленного подразделения.

О создании обособленного подразделения организация должна уведомить также и налоговый орган по месту своей регистрации. Для этого используется Сообщение о создании обособленного подразделения, расположенного на территории Российской Федерации (форма № С-09-3; утв. приказом МНС России от 02.04.04 № САЭ-3-09/255). Такое сообщение должно быть осуществлено в течение одного месяца со дня создания обособленного подразделения (п. 2 ст. 23 НК РФ).

Если организация нарушит срок постановки на налоговый учет обособленного подразделения, то налоговики вправе прибегнуть к штрафным санкциями, установленными статьей 116 НК РФ. При подаче требуемых документов по регистрации обособленного подразделения с опозданием не более 90 дней после окончания отведенного законодательством месяца, предусмотрен штраф в размере 5000 руб. Если же организация представит эти документы на 91 день после положенного срока или позже, то штрафные санкции увеличиваются вдвое и достигают 10 000 руб.

Помимо этого за нарушение срока регистрации обособленного подразделения на должностных лиц организации может быть наложен административный штраф в размере от 500 до 1000 руб. (п. 1 ст. 15.3 КоАП РФ).

Ведение деятельности созданным обособленным подразделением без его регистрации может усугубить положение. Налоговики вправе квалифицировать такое деяние как уклонение от постановки на учет в налоговом органе (ст. 117 НК РФ). А это в свою очередь, может повлечь наложение штрафных санкций в размере 10% от доходов, полученных обособленным подразделением до момента его регистрации. При этом сумма штрафа не может быть менее 20 000 руб. Если же подразделение вело деятельность более трех месяцев, то штрафные санкции возрастают до 20% доходов, полученных за это время. За такую деятельность увеличивается и размер административного штрафа. На должностных лиц организации в этом случае может быть наложен штраф в размере от 2000 руб. до 3000 руб. (п. 2 ст. 15.3 КоАП РФ).

Как и по остальным приведенным выше нормам, связанным с образованием и регистрацией обособленного подразделения, упомянутое положение по сроку не столь и конкретно. Это приводит к неоднозначности в его понимании.

Налоговики в большинстве случаев считают, что этот срок начинает течь с момента принятия решение о создании обособленного подразделения.

Как было сказано выше, признаком обособленного подразделения является оборудование стационарного рабочего места. Лишь у отдельных налогоплательщиков на момент принятия решения о создании обособленного подразделения существует такое рабочее место или места. У остальных же для их создания требуется определенное время.

Попытки налоговых органов при наложении штрафные санкции за нарушения срока постановки обособленного подразделения в инспекции ФНС России по месту его нахождения при исчислении месячного срока использовать момент принятия решения не всегда находят поддержку у арбитражных судов.

Аргументом для поддержки в этом вопросе позиции налогоплательщиков для судьи служит документы, подтверждающие осуществление подготовки рабочих мест обособленного подразделения. В качестве таких документов может выступать акт окончания работ по техническому оборудованию рабочего места (постановление ФАС Московского округа от 26.12.03 № КА-А40/10724-03).

Заключение договора на аренду помещения, по мнению судей, однозначно не означает создания стационарных рабочих мест в обособленном подразделении (постановлении ФАС Восточно-Сибирского округа от 04.05.05 № А33-6795/04-С4-Ф02-1820/05-С1).

Не свидетельствует о создание стационарного рабочего места и заключение трудового договора с должностным лицом и выплата ему заработной платы (постановление ФАС Северо-Западного округа от 07.10.02 № А26-3503/02-02-07/160).

В некоторых случаях с этим соглашаются и Минфин России. Так, при вступлении в трудовые отношения с физическим лицом, осуществляющим свою деятельность путем поиска документов и (или) информации при помощи электронных средств связи (работа на дому по интернет-каналам) либо в библиотеках без оборудования этому лицу стационарного рабочего места не может рассматриваться в качестве возникновения обособленного подразделения организации независимо от проживания физического лица в другом регионе (письмо Минфина России от 21.07.05 № 03-01-10/6-334).

В тоже время проведение определенной производственно-хозяйственной деятельности организацией в месте, отличном от указанном в её учредительных документах, судьями признается как деятельность, осуществляемая через обособленное подразделение (постановления ФАС Уральского округа от 09.01.03 № Ф09-2799/02-АК, ФАС Западно-Сибирского округа от 10.03.04 № Ф04/1209-235/А03-2004).

В некоторых случаях стационарные рабочие места создает не сама организация, а её партнер по бизнесу. Такое происходит, например, при выезде сотрудников в длительную командировку, при выполнении подрядных работ вне местонахождения организации. Сталкиваются с этим и охранные предприятия при выставлении свои постов на объектах, располагаемых на территории клиентов.

Работники налоговых органов считают, что выполнение работ на объекте заказчика, находящегося вне местонахождения налогоплательщика, приводит к созданию обособленного подразделения со всеми вытекающими из этого факта последствиями. Обосновывается указанная позиция тем, что создаются стационарные рабочие места, которые находятся не там, где зарегистрирована организация, а на другой территории.

ФАС Уральского округа в упомянутом постановлении № Ф09-2799/02-АК также пришел к выводу о создании обособленного подразделения при осуществление организацией работ на объектах, ей не принадлежащих. Но для выполнения строительных работ организацией специально были приняты физические лица.

ФАС Северо-Кавказского округа в постановлении от 28.02.02 № Ф08-447/2002-161А отметил, что создание стационарных рабочих мест и как следствие возникновение обособленного подразделения в такой ситуации в принципе возможно, однако должно быть доказано налоговым органом.

Обособленное подразделение, исходя из его названия и из существа, является структурной единицей организации. Стационарные рабочие места обычно привязаны к какой-либо территории. В этой связи представляется, что создание рабочего места на этой территории возможно лишь в случае, если в отношении её организация имеет соответствующие права - либо право собственности, либо право пользования (например, на основании договора аренды). Поэтому, на наш взгляд, несколько не корректно считать образование обособленного подразделения при направлении организацией-исполнителем своих работников в длительную (свыше одного месяца) командировку для выполнения работ (оказания услуг) заказчику на территории последнего. Например, ФАС Центрального округа в постановлениях от 10.05.01 № А14-7574-00/176/24 и от 18.02.02 № А14-6918-01/251/10 указал, что само по себе выполнение работ на объектах заказчика еще не означает создание стационарных рабочих мест, находящихся под контролем организации. В результате обособленных подразделений в смысле пункта 2 статьи 11 НК РФ у организации не возникает.

Отношения с фондами

Как известно при создании юридического лица регистрация организации в государственных внебюджетных фондах осуществляется на основании сведений, содержащихся едином государственном реестре юридических лиц, представляемых налоговыми органами, осуществившими государственную регистрацию. При создании обособленного подразделения такого не происходит.

Организации-страхователи должны самостоятельно зарегистрироваться по местонахождению обособленных подразделений:

На это им дается 30 дней. Отсчет ведется со дня создания обособленного подразделения. При этом по регистрации в ФСС России законодатель уточнил, что она должна осуществляться в части обособленных подразделений, имеющих отдельный баланс, расчетный счет и начисляющих выплаты и иные вознаграждения в пользу физических лиц.

Регистрация в качестве страхователя в территориальном фонде обязательного медицинского страхования по местонахождению каждого обособленного подразделения осуществляется на основании заявления, форма которого приведена в приложении № 1 к Правила регистрации страхователей в территориальном фонде обязательного медицинского страхования при обязательном медицинском страховании (утв. постановлением Правительства РФ от 15.09.2005 № 570).

Совместно с заявлением представляются нотариально заверенные копии:

Регистрация организации-страхователя по местонахождению обособленных подразделений в филиале регионального отделения ФСС России осуществляется на основании заявлений, форма которого приведена в приложении № 1 к Порядку регистрации в качестве страхователей юридических лиц по месту нахождения обособленных подразделений и физических лиц в исполнительных органах Фонда социального страхования Российской Федерации (утв. постановлением ФСС России от 23.03.04 № 27). Одновременно с заявлением представляются копии:

В статье 11 Федерального закона от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» законодатель не ввел обязанности по регистрации организаций-страхователей по местонахождению обособленных подразделений в территориальных отделениях ПФР.

Однако в Порядке регистрации в территориальных органах Пенсионного фонда РФ страхователей, производящих выплаты физическим лицам (утв. постановлением Правления ПФР от 19.07.04 № 97п) такое упоминание существует.

Регистрация организаций в качестве страхователя по местонахождению обособленных подразделений, имеющих отдельный баланс, расчетный счет и начисляющих выплаты и иные вознаграждения в пользу физических лиц, осуществляется при обращении организации в территориальный орган ПФР по местонахождению обособленного подразделения на основании сведений, содержащихся в Едином государственном реестре налогоплательщиков, и представляемых налоговыми органами в орган страховщика (управление ПФР) по местонахождению обособленного подразделения

Организации при регистрации в территориальном органе ПФР в качестве страхователя по местонахождению обособленного подразделения направляется Извещение о регистрации в территориальном органе Пенсионного фонда РФ страхователя-организации по месту нахождения обособленного подразделения (приложение 3 к порядку) в двух экземплярах. Один из экземпляров организация должна в 10-дневный срок передать в территориальный орган ПФР по местонахождению организации.

Материал предоставлен журналом "Практический Бухгалтерский Учет"