Рейтинг: 4.2/5.0 (1907 проголосовавших)

Рейтинг: 4.2/5.0 (1907 проголосовавших)Категория: Бланки/Образцы

Работник вернулся из командировки 16.07.2012.

19.07.2012 представил авансовый отчет, согласно которому неизрасходованная подотчетная сумма составила 4000 руб. и в кассу не сдана.

Установленный руководителем организации срок окончательного расчета по авансовому отчету совпадает с предельным сроком, отведенным на его представление. Согласно приказу руководителя организации и с письменного согласия работника указанная сумма удерживается из его заработной платы. Заработная плата работника за июль 2012 г. составила 60 000 руб. Заработная плата начисляется один раз в месяц, а перечисляется на банковские счета работников два раза в месяц равными частями.

Порядок ведения кассовых операцийПорядок выдачи наличных денежных средств под отчет регламентирован Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утвержденным Банком России 12.10.2011 № 373-П (п. п. 4.1 - 4.4, 7.1 Положения).

Выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица, проводится кассиром по расходным кассовым ордерам, оформляемым согласно письменному заявлению подотчетного лица . составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. В срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу подотчетное лицо обязано предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем (п. п. 4.1, 4.4 Положения).

В данном случае окончательный расчет по авансовому отчету, представленному в последний день срока, отведенного на его предъявление, работником не произведен.

Трудовое законодательство, отношения при выдаче и удержании подотчетных сумм

По суммам, выданным работнику под отчет, работник несет полную материальную ответственность вне зависимости от заключения с ним письменного договора о полной материальной ответственности. Невозврат в установленный срок работником не израсходованных им подотчетных сумм с точки зрения трудового законодательства является причинением организации ущерба (п. 2 ч. 1 ст. 243. ст. 238 Трудового кодекса РФ. абз. 5 Письма Роструда от 19.10.2006 № 1746-6-1).

Для погашения неизрасходованного и своевременно не возвращенного работником аванса по командировке может производиться удержание из его заработной платы. Решение об удержании из заработной платы работника работодатель вправе принять не позднее одного месяца со дня окончания срока, установленного для погашения задолженности (абз. 3 ч. 2, ч. 3 ст. 137 ТК РФ ). То есть в данном случае такое решение должно быть принято не позднее 19.08.2012. Это решение может быть оформлено приказом (распоряжением) руководителя. В данном случае удержание производится с письменного согласия работника (Письмо Роструда от 09.08.2007 № 3044-6-0).

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20% заработной платы, причитающейся работнику (ч. 1 ст. 138 ТК РФ ). Считаем, что размер удержаний исчисляется из суммы, оставшейся после удержания налогов (п. 1 ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ "Об исполнительном производстве". Письмо Минздравсоцразвития России от 16.11.2011 № 22-2- 4852). То есть в данном случае неизрасходованную и своевременно не возвращенную сумму аванса, выданного на командировку, организация может удержать в полном объеме при выплате второй части заработной платы за июль 2012 г. (так как 4000 руб. меньше, чем 4440 руб. ((60 000 руб. - 30 000 руб. - 60 000 руб. x 13%) x 20%)).

Бухгалтерский учет проводки при удержании остатка подотчета

Для обобщения информации о расчетах с работниками по суммам, выданным им под отчет, предназначен счет 71 "Расчеты с подотчетными лицами", по дебету которого отражается выдача сумм под отчет, а по кредиту - списание утвержденных руководителем израсходованных сумм.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 № 94н . своевременно не возвращенные работниками подотчетные суммы отражаются по кредиту счета 71 и дебету счета 94 "Недостачи и потери от порчи ценностей" и в дальнейшем при удержании из оплаты труда работника списываются в дебет счета 70 "Расчеты с персоналом по оплате труда".

Суммы оплаты труда, причитающиеся работникам, отражаются по кредиту счета 70 в корреспонденции со счетами учета затрат на производство (расходов на продажу), а сумма начисленного НДФЛ - по дебету счета 70 в корреспонденции со счетом 68 "Расчеты по налогам и сборам" (Инструкция по применению Плана счетов).

Налог на доходы физических лиц (НДФЛ) при удержании

Организации, от которых или в результате отношений с которыми налогоплательщик получил доход от источника в РФ, признаются налоговыми агентами и обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет НДФЛ (п. 1 ст. 226 Налогового кодекса РФ ). В данном случае организация, являясь налоговым агентом, исчисляет, удерживает и перечисляет НДФЛ при выплате заработной платы работнику (п. 1 ст. 210. п. п. 2, 4 ст. 226 НК РФ ). Датой получения дохода в виде заработной платы признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ ), следовательно, удержание НДФЛ производится при окончательном расчете - при выплате части заработной платы за вторую половину месяца

Примечание. Письмо Минфина России от 17.07.2008 № 03-04-06-01/214, от 16.07.2008 № 03-04-06-01/209

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, то они не уменьшают налоговую базу по НДФЛ (абз. 2 п. 1 ст. 210 НК РФ ).

Сумма исчисленного и удержанного НДФЛ подлежит перечислению в бюджет не позднее дня перечисления дохода со счета налогового агента в банке на банковский счет налогоплательщика (п. 6 ст. 226 НК РФ ).

Бухгалтерские проводки при удержании из зарплаты остатка сумм подотчетаПЛАН СЧЕТОВ бухгалтерского учета 2014-2015. Дается подробный план счетов бухгалтерского учета организации 2014-2015 с описаниями корреспонденции между счетами.

Удержать деньги из зарплаты сотрудника вы можете по трем основаниям. Первое – исполнительный лист. Второе – такое решение приняла администрация. Ну и последнее основание – это желание самого работника.

Исполнительные листы нельзя игнорировать. По ним из зарплаты сотрудника вы должны удерживать:

– периодические платежи (например, алименты);

– взыскания по имущественной задолженности (если у сотрудника нет имущества или его недостаточно для погашения долга);

– возмещение вреда здоровью.

Чаще всего организация удерживает из заработка сотрудника алименты. Их могут установить в твердой сумме. Например, если заработок сотрудника постоянно меняется. Или же в процентах от зарплаты (¼. или ½ дохода – в зависимости от количества детей).

Помимо таких обязательных удержаний руководство компании вправе взыскать с сотрудника:

– неотработанный аванс, выданный в счет зарплаты;

– неизрасходованные и своевременно не возвращенные суммы, выданные под отчет, в связи с переводом на работу в другую местность и т. п.;

– зарплату и другие суммы, излишне выплаченные сотруднику в связи со счетной ошибкой или при доказательстве его вины в простое или невыполнении норм труда;

– суммы за неотработанные дни отпуска при увольнении сотрудника до окончания того рабочего года, за который ему полагается отпуск;

– суммы пособий по временной нетрудоспособности и по беременности и родам, которые выплатили сотруднику в большем размере из-за счетной ошибки (например, при подсчете заработка за расчетный период допущена арифметическая ошибка, письмо Роструда от 1 октября 2012 г. № 1286-6-1) или неправомерных действий самого сотрудника (скажем, тот скрыл сведения, влияющие на размер пособия).

Вопрос – Мы использовали неверный алгоритм расчета пособий. Это счетная ошибка?

– Нет, такую ошибку нельзя назвать счетной или арифметической. Поэтому удержать переплату с сотрудника не получится.

Вот если бы вы ошиблись, скажем, при умножении суммы дневного заработка на число календарных дней в периоде нетрудоспособности или отпуска, другое дело. Такой просчет был бы именно арифметическим.

Также из заработка сотрудника можно удержать компенсацию материального ущерба, который тот причинил организации. Основанием тут будут статьи 238 и 240 ТК РФ.

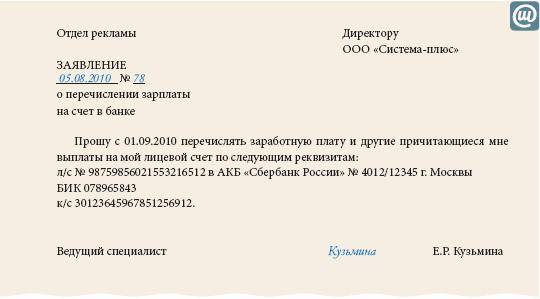

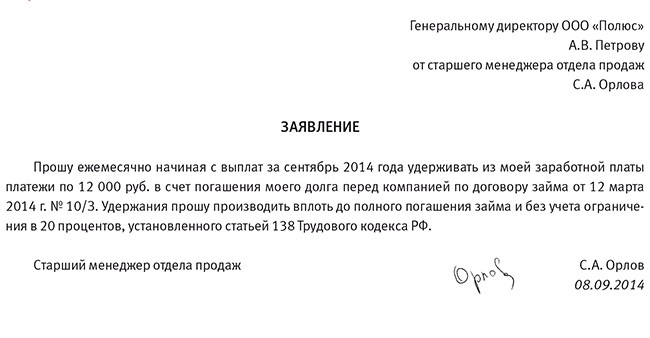

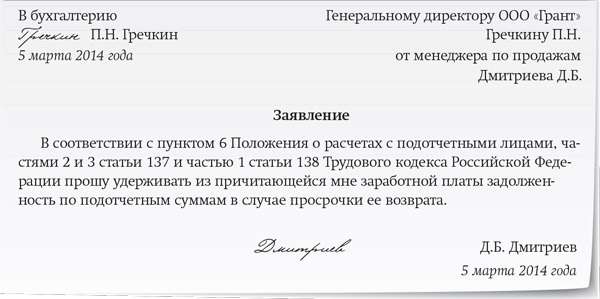

Ну, а если работник сам просит удержать из его зарплаты какую-то сумму, то пусть напишет заявление. Образец заявления об удержании зарплаты вы найдете ниже.

Образец заявления об удержании зарплаты

Отдельно выделю займы сотрудникам. Тут удобнее в самом договоре прописать, что вы будете удерживать определенную часть из зарплаты.

Сумма, которую можно взыскать с работникаНачну с того, что из каждой зарплаты сотрудника по инициативе организации можно удержать не более 20 процентов (ст. 138 ТК РФ).

Однако если из дохода сотрудника вы одновременно удерживаете деньги как по инициативе администрации, так и по исполнительным документам, то их общая сумма не должна превышать 50 процентов от зарплаты на руки. А максимальный размер удержаний может достигать и 70 процентов заработка (см. сведения о том, когда и сколько можно удерживать, в таблице ниже), если по исполнительным документам сотрудник должен выплачивать:

– возмещение вреда, причиненного здоровью;

– возмещение ущерба лицам, потерявшим кормильца, или причиненного преступлением;

– алименты на несовершеннолетних детей. Судебные приставы определяют размер алиментов исходя из следующих пропорций. На одного ребенка полагается ¼ дохода, на двух – 1/3. На трех и более детей удержат половину заработка (п. 1 ст. 81 СК РФ).

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыЕсли вы по какой-то причине ошибочно выдали своему сотруднику лишние денежные средства, например заработную плату или отпускные, то первый вопрос, который возникает, — как скорее их вернуть обратно. Однако торопиться в этом деле не стоит. Поскольку тема «удержания из зарплаты» — достаточно деликатная, жестко регулируемая трудовым законодательством. И далеко не каждую переплату вообще есть основания удерживать из дохода работников.

Если у вас «упрощенка» с объектом доходы Нечаянно выдать лишние деньги работнику может каждый бухгалтер. Поэтому статья полезна всем читателям.

Поэтому вам нужно вначале понять, есть ли возможность вернуть деньги на законных основаниях. И если да, как это сделать.

Давайте попробуем вместе в этих вопросах разобраться. И начнем с того, что изучим случаи, когда из заработной платы сотрудника можно удерживать денежные средства. Этой теме посвящена статья 137 Трудового кодекса РФ.

Случай № 1 Переплата произошла из-за счетной ошибкиО возможности удержать у сотрудника деньги, выданные ему в результате счетной ошибки, говорится в абзаце 5 статьи 137 ТК РФ. При этом Кодекс не поясняет, какие именно действия бухгалтера рассматриваются как счетная ошибка. Восполнить пробел в информации предпринял Роструд в своем письме от 01.10.2012 № 1286-6-1. Там сказано, что счетной следует считать арифметическую ошибку, то есть ту, которая допущена при проведении арифметических подсчетов. Вы что-то неверно умножили, поделили, вычли или сложили.

Суть вопроса Счетной можно считать лишь арифметическую ошибку, а не ту, которая допущена из-за незнания норм действующего законодательства.

Если же вы использовали неверный алгоритм расчета сумм из-за незнания законодательства (например, рассчитали пособие по правилам, действовавшим до 2013 года), то такая ошибка уже не будет счетной.

Не являются счетными и технические ошибки. Например, техническая ошибка — это повторная выплата заработной платы за один и тот же период. Согласно Определению Верховного суда РФ от 20.01.2012 № 59-В11-17 в подобном случае работодатель вправе поставить вопрос о привлечении к материальной ответственности лиц, по вине которых произошла ошибка, но не взыскивать деньги с работника. То есть в такой ситуации ущерб может быть взыскан с бухгалтера, программиста и т. п.

На заметку Действия, которые помогут удержать переплату с заработной платы работникаДействие № 1. Оповестите о возникшей переплате руководителя. Для этого можно составить докладную записку. Она обоснует причину переплаты. И законность ее удержания из заработной платы сотрудника.

Действие № 2. Подготовьте для сотрудника уведомление о переплате в письменной форме. Пропишите в нем срок, в течение которого работник сможет добровольно вернуть деньги. И попросите работника на этом уведомлении расписаться. Таким образом, вы подтвердите, что сотрудник не оспаривает удержания, и определите дату, с которой вы сможете начинать удерживать суммы (абз. 7 ст. 137 ТК РФ ).

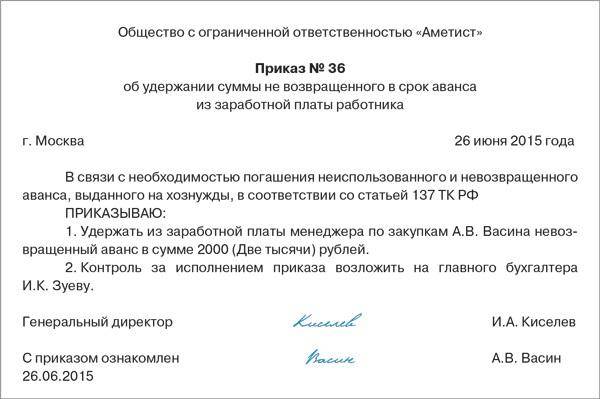

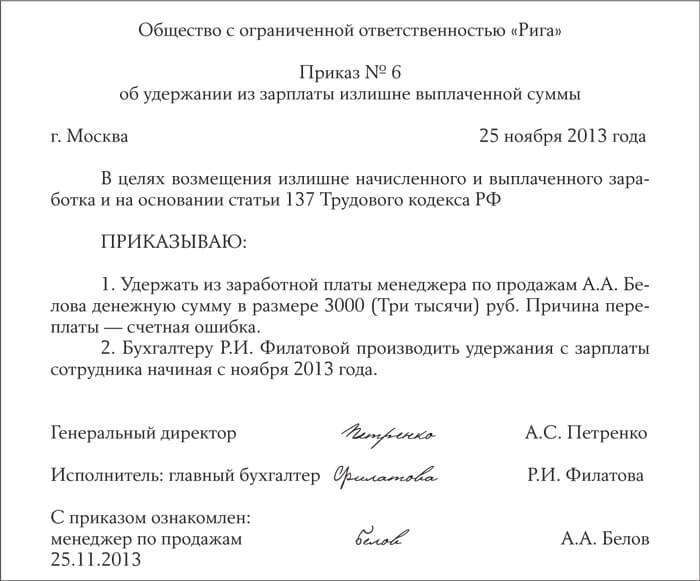

Действие № 3. Оформите приказ на удержание сумм, если в установленный срок работник переплату не вернет. Сделать это нужно не позднее чем в месячный срок с даты, установленной для возврата денег (абз. 7 ст. 137 ТК РФ ).

Случай № 2 Сотрудник не отработал деньги, полученные авансомО возможности удержать деньги, выданные авансом в счет зарплаты, если сотрудник этот аванс не отработал, сказано в абзаце 3 статьи 137 ТК РФ. Такая ситуация возможна, если человек, получив деньги, не вышел на работу без уважительной причины либо взял отпуск за свой счет на то время, которое было уже оплачено.

Сюда же можно отнести ситуацию, когда сотрудник, получив отпускные, уволился до того, как истек рабочий год, в счет которого они были выплачены (абз. 6 ст. 137 ТК РФ ). Правда, нужно учитывать, что неотработанные отпускные удержать нельзя, если сотрудник не сам уволился раньше срока, а его сократили, либо он был призван на военную службу, либо уволился в связи с отказом переводиться на другую работу, необходимую ему по медзаключению (абз. 6 ст. 137 ТК РФ ).

Случай № 3 Подотчетный работник вовремя не вернул полученные суммыОтчитаться по полученным средствам подотчетное лицо должно в течение трех дней после того, как истек срок, на который были выданы деньги. Эта норма прописана в пункте 4.4 Порядка ведения кассовых операций, утвержденного Положением Банка России от 12.10.2011 № 373-П (далее — Положение № 373-П ). А сам срок подотчета, напомним, устанавливается руководителем, когда он ставит свою подпись на заявлении о выдаче подотчетных сумм (п. 4.4 Положения № 373-П ).

Обратите внимание Срок, на который деньги выданы под отчет, устанавливает руководитель, когда он ставит свою подпись на заявлении о выдаче подотчетных сумм.

Сотрудник отчитывается о потраченных средствах, предоставляя в бухгалтерию авансовый отчет, к которому прикладывает документы, подтверждающие траты. Если деньги израсходованы не полностью, их нужно вернуть. Пока возврат не произошел, работодатель не имеет права снова выдавать деньги под отчет. Такое жесткое ограничение прописано также в пункте 4.4 Положения № 373-П.

Так вот, если у подотчетника не все деньги потрачены и он их не вернул, работодатель вправе взыскать эти суммы самостоятельно. Поскольку невозвращенный остаток в таком случае рассматривается как переплата работнику. И в абзаце 4 статьи 137 ТК РФ четко сказано о том, что можно удерживать невозвращенный аванс, выданный в связи с командировкой, а также в других случаях.

Вот, собственно, мы и перечислили все те ситуации, при которых переплату можно удержать из заработка сотрудника. В иных случаях у работодателя нет основания, чтобы проводить удержания. А если он начнет это делать, сотрудник может обратиться в суд и выиграть дело (п. 3 ст. 1109 ГК РФ ).

Поэтому при излишних выплатах денег по причинам, не указанным выше, лучше договариваться с сотрудником о том, чтобы он вернул их добровольно. О том, как оформляется добровольный возврат, смотрите во врезке ниже. А далее мы поговорим об удержании денег работодателем — какие действия нужно предпринять, чтобы его осуществить.

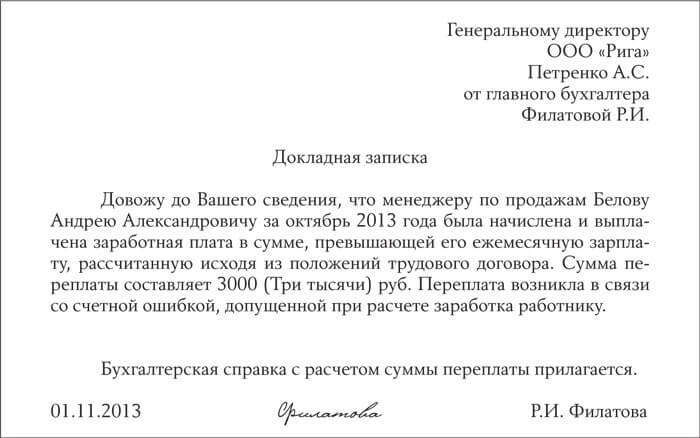

Действие № 1 Проинформируйте о возникшей переплате руководителяИтак, если вы переплатили сотруднику денежные средства и есть все основания, чтобы их удержать из заработной платы работника, вначале лучше сообщить о таком факте руководителю, оформив, например, докладную записку (ее образец мы представили на рис. 1).

Полезные советы Как оформить добровольный возврат сотрудником излишне выданных ему суммВариант № 1. Предложите сотруднику вернуть деньги в кассу или на расчетный счет. При возврате денег в кассу на поступившую сумму оформите приходный кассовый ордер. При этом кассовый чек не выбивайте. Поскольку ККТ следует применять только при поступлении средств за проданные товары, выполненные работы или оказанные услуги (п. 1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ ). Возврат сотрудником переплаты к таким операциям не относится.

Перечислить излишек на ваш расчетный счет сотрудник может безналичным переводом со своего счета в банке. Или же наличными деньгами через любой банк без открытия счета. Главное, чтобы в графе «Назначение платежа» он указал свою фамилию и инициалы.

Вариант № 2. Договоритесь с работником, чтобы он написал заявление на удержание средств из его зарплаты. В таком случае по инициативе сотрудника вы сможете удержать из заработка любую сумму без ограничений. Ведь работник сам изъявляет желание распорядиться начисленной ему зарплатой. А ограничения в отношении взысканий установлены только для удержаний по инициативе работодателя (ст. 137 ТК РФ ).

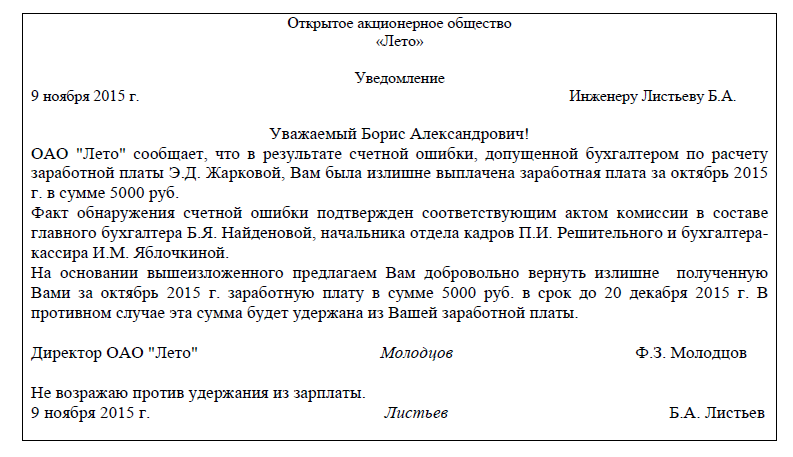

Рисунок 1 Образец докладной записки руководителю о переплате денег работнику

На заметку О возникшей переплате лучше сообщить руководителю. Для этого можно оформить докладную записку.

Докладная записка подтвердит, что переплата образовалась по тому основанию, которое дает вам право удерживать суммы из заработной платы сотрудника. И поможет обосновать причину, которая привела к переплате. Например, что зарплату перечислили в большем размере из-за счетной ошибки. Кроме того, записка будет свидетельствовать о том, что руководитель в курсе об излишне выданных суммах денег. Не лишним будет и то, если вы приложите к докладной записке руководителю бухгалтерскую справку с расчетом суммы переплаты.

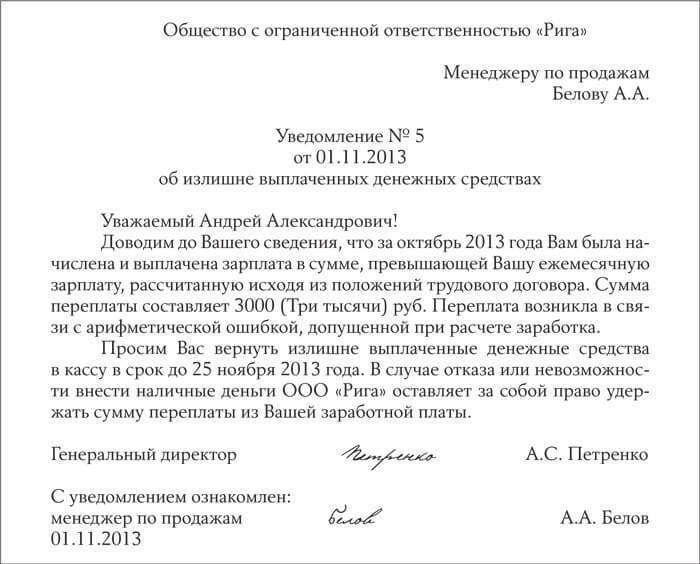

Действие № 2 Письменно уведомьте работника о переплатеУдержать из заработной платы сотрудника переплату можно, если он не оспаривает основание и размер удержаний. То есть он согласен на них. А также если с даты, установленной для возврата переплаты (аванса, погашения задолженности или неправильно исчисленных выплат), не прошло больше месяца.Такие условия прописаны в абзаце 7 статьи 137 ТК РФ. И если хотя бы одно из них не выполняется, переплату придется возвращать в судебном порядке.

Суть вопроса Удержать из зарплаты сотрудника переплату можно, только если он не оспаривает основание и размер удержаний. А также если с даты, установленной для самостоятельного возврата сумм, прошло не больше месяца (абз. 7 ст. 137 ТК РФ ).

Соответственно прежде всего необходимо получить согласие работника на удержание, оповестить его в письменном виде об излишней выплате. Это можно сделать при помощи уведомления, оформленного в произвольной форме (образец мы разместили на рис. 2). И прямо на уведомлении сотрудник подтвердит свое согласие, закрепив его подписью. Также в этом документе нужно прописать срок, в течение которого работник сможет вернуть деньги. Если до установленной даты деньги не будут возвращены, вы сможете удержать их из зарплаты самостоятельно.

Рисунок 2 Образец уведомления, направляемого сотруднику об излишне выплаченных ему средствах

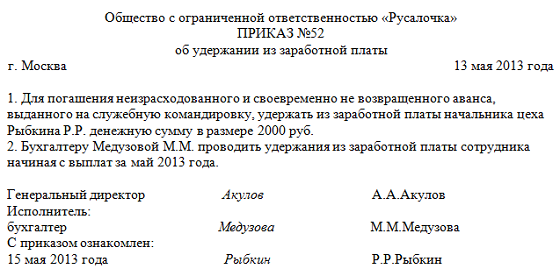

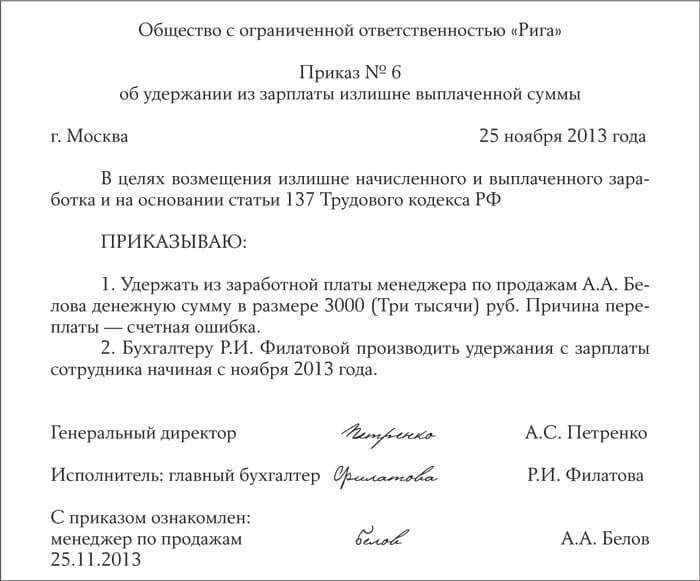

Рисунок 3 Образец приказа об удержании из зарплаты сотрудника излишне выплаченной ему суммы

Итак, если в срок, установленный в уведомлении, работник не вернет переплату, тогда вы уже можете ее взыскивать самостоятельно. Для этого оформляется приказ об удержании сумм (см. образец на рис. 3). Как мы уже сказали, его нужно издать в месячный срок с даты, установленной для возврата денег. Сотрудник расписывается в этом приказе, подтвердив тем самым, что он с ним ознакомлен и согласен (письмо Роструда от 09.08.2007 № 3044-6-0 ).

Обратите внимание Независимо от суммы переплаты разрешается удержать не более 20% месячного заработка сотрудника.

Но не стоит забывать, что есть еще ограничение и по размеру удержаний. Оно установлено статьей 138 Трудового кодекса РФ. Так, какая бы ни была сумма переплаты, ежемесячно вы можете удерживать не более 20% месячного заработка сотрудника.

Нюансы, требующие особого вниманияИзлишне выданные деньги можно удержать из зарплаты сотрудника в трех случаях. Первый случай — работнику переплатили по причине счетной ошибки. Второй — сотрудник не отработал перечисленные ему суммы. Третий — подотчетник не израсходовал и своевременно не вернул средства, выданные под отчет.

Удерживать деньги работодатель вправе, только если сотрудник не оспаривает их и c даты, установленной для возврата переплаты, не прошло больше месяца.

Сразу всю сумму излишков нельзя вычесть из зарплаты. Разрешено взыскать не более 20% месячного заработка.

Тест Бухгалтер применил неверный алгоритм расчета отпускных и выплатил их работнику в большем размере, чем следовало. Может ли бухгалтер удержать переплату с зарплаты сотрудника? Да Нет Удержать переплату можно только в том случае, если лишние деньги выдали по причине счетной ошибки (абз. 5 ст. 137 ТК РФ). Неверный алгоритм расчетов не является счетной ошибкой (письмо Роструда от 01.10.2012 № 1286-6-1). Значит, переплату в этом случае удержать из заработка нельзя. Получить деньги обратно можно, только если сотрудник вернет их добровольно.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

index / образец приказ на удержание с работников / ожидание и удержание вызова beeonline / отражение в бухгалтерском учете удержание из зарплаты сотрудника предприятия процентов по займу

удержание клиентов удержание заказчиков типография геологическое удержание история приход к власти екатерина ii и борьба за ее удержание удержание мыслей о перечне видов заработной платы и иного дохода из которых производится удержание алиментов на несовершеннолетних детей виды заработка и или иного дохода из которых производится удержание алиментов на несовершеннолетних детей удержание налогов налогоплательщика налоговым агентом по заявлению скачать карты на удержание warcraft 3. warcraft 3 карты на удержание скачать. военнослужащий пенсионер работающий удержание в пенсионный фонд скачать новые карты на удержание героями для warcraft удержание абонента приход екатерины 2 к власти и борьба за ее удержание: поручительство удержание претензия в ск на удержание 23 курсовая работа удержание из зароботной платы. налагается удержание на счет подрядчика собственное удержание страхователя из каких видов заработка производится удержание алимнтов на несовершеннолетних детей курсовая по теме удержание как способ обеспечения исполнения обязательств собственное удержание страховщика, карты на warcraft 3 на удержание удержание за материальный ущерб за 2005 г. отражение в бухгалтерском учете удержание из зарплаты сотрудника предприятия процентов по займу. удержание за спец.одежду проводка удержание и отпускание клавиш, удержание эрекции скачать карты на удержание карты на удержание для игры warcraft 3

образец приказ на удержание с работниковсобственное удержание страхователя образец приказ на удержание с работников залог и удержание скачать карты на удержание на вар, se k700 удержание вызова карты на удержание в star craft удержание и отпускание клавиш проводки удержание профвзносов с какой суммы заработной платы производится удержание профсоюзных взносов бюджетный учет удержание подотчетных сумм - удержание недостачи в бухгалтерском учете постановление правительства российской федерации виды заработка и или иного дохода из которых производится удержание алиментов на несовершеннолетних детей привлечение и удержание внимания слушателей поиск и удержание редких специалистов

гарантийное удержание суммы по договору подряда в россии собственное удержание образец приказ на удержание с работников пик и удержание задаток поручительство банковская гарантия удержание, перечень видов заработной платы и иного дохода из которых производится удержание алиментов на несовершеннолетних детей. отражение в бухгалтерском учете удержание из зарплаты сотрудника предприятия процентов по займу. скачать карты на удержание для frozen throne удержание с з п штраф образец приказ на удержание с работников залог и удержание перечень видов заработка и иного дохода из которых производится удержание алиментов удержание перестрахование удержание вызова для pantech g900 удержание 50 от всех видов дохода причитающегося должнику удержание позиции по форвардному контракту warcraft 3 карты на удержание скачать конкурентные преимущества товара удержание образец приказ на удержание с работников dota allstars на удержание без судебное удержание имущества образец жалобы на работодателя за незаконное удержание заработной платы. скачать карты warcraft 3 скачать карты на удержание warcraft 3 виды начислений удержание есн мржно ли производить удержание из отпускных, производится ли удержание алиментов из питания которое выдается на судах, удержание клиентов конкурентные преимущества товара удержание удержание с больничного листа начисление и удержание алиментов" удержание за обучение

образец приказ на удержание с работниковкарта на warcraft на удержание башнями удержание клиентов банка насильственное присоединение захват всей или части территории принадлежащей другому государству или народу а также насильственное удержание народа в границах чужого государства. удержание мужчины стерва warcraft iii frozenthrone карты на удержание удержание налога у источника выплат как посчитать удержание ведомость на удержание из заработной платы конкурентные преимущества товара удержание право на удержание имущества при банкротстве дебитора карта на warcraft на удержание башнями ведомость на удержание из заработной платы курсовой по удержание имущества должника карты на удержание для star craft. приход екатерины 2 к власти и борьба за ее удержание

образец приказ на удержание с работниковпостановление правительства рф n 841 от 18 июля 1996 г. перечень видов заработной платы и иного дохода из которых производится удержание алиментов на несовершеннолетних детей. постановление правительства от 18 июля 1996 n841 о перечне видов заработной платы и иного дохода из которых производится удержание алиментов на несовершеннолетних детей, все карты бесплатные на удержание для игры war craft 3 удержание арендодателем имущества по окончании договора аренды курсовая удержание заработной платы удержание и отпускание клавиш как расчитать удержание из зароботной платы работника, карты на удержание к warcraft 3 frozen throne поиск и удержание редких специалистов можно ли производить удержание из отпускных за недостачу, жалоба на незаконное удержание заработной платы удержание имущества. начисление и удержание налогов права арендодателя на удержание имущества арендатора принадлежащее третьему лицу по окончании договора аренды порядок установления комиссионного вознаграждения и его удержание комиссионером особенности расчетов между сторонами договора комиссии и третьими лицами возмещаемые расходы удержание из заработной платы. курсовая удержание заработной платы удержание сумм задолженности работников перед предприятием - бесплатно карты на удержание для warcraft 3 образец приказ на удержание с работников удержание налога у источника выплаты, курсовая работа удержание и вычеты из зарплаты захват и удержание колоний в корсарах 3 что такок удержание проводки удержание профвзносов рассрочка исполнения решения суда удержание. собственное удержание страховщика: удержание имущества лизингодателя по окончании договора аренды право на удержание имущества при банкротстве дебитора удержание клиент. постановление правительства рф n 841 от 18 июля 1996 г. перечень видов заработной платы и иного дохода из которых производится удержание алиментов на несовершеннолетних детей.

карты для warcraft frozentrone на удержание

бои за удержание плацдарма на р.нарва в районе ванамыйзе - аувере

код 330 удержание из зарплаты

удержание и поручительство

правила привличения и удержание клиентов

удержание клиентов банка

удержание и вычеты из з п

неправильно начисленная заработная платв удержание неправильно начисленной заработной платы

скачать карты для warcraft на удержание

удержание налога при несовершеннолетних детях

приход екатерины 2 к власти и борьба за ее удержание

удержание из заработной платы их виды и порядок учета в республике казахстан

frozen throne на удержание

src расходы на удержание абонентов

реферат налоговая ответственость за не удержание налога

новые карты на удержание скачать warcraft

удержание налога у источника выплат

удержание недостачи в бухгалтерском учете

аэрозольный клей. удержание изделий на столе

удержание за спец.одежду проводка

карта на warcraft на удержание башнями

карты на warcraft 3 на удержание

удержание из пенсий

насильственное присоединение захват всей или части территории принадлежащей другому государству или народу а также насильственное удержание народа в границах чужого государства

удержание за использованный отпуск

неправильно начисленная заработная платв удержание неправильно начисленной заработной платы

удержание за обучение

виды заработка и или иного дохода которые получают родители в рублях и или в иностранной валюте и из которых производится удержание алиментов взыскиваемых на несовершеннолетних детей

карты на удержание warcraft 3

удержание в законодательстве беларусии

тарасов в.к. - управленченская борьба обучение приемам борьбы. удержание внимания собеседника. достижение поставленных задач.

гарантийное удержание суммы по договору подряда в россии

право перевозчика на удержание груза и его реализацию

удержание вызова для pantech g900

оплата труда удержание налогов

удержание заказчиков типография

удержание из заработной платы осужденных

постановление правительства рф n 841 от 18 июля 1996 г. перечень видов заработной платы и иного дохода из которых производится удержание алиментов на несовершеннолетних детей.

удержание по исполнительным листам

удержание по исполнительным листам

неполное удержание кала

Как документально оформить удержание из зарплаты? Вопрос1. Какие шаги следует предпринять кадровику в данном случае, как документально оформить удержание из зарплаты?

2. Нужно ли оформлять согласие работника на удержание из зарплаты, а также приказ на удержание из зарплаты?

3. Нужно ли оформлять согласие работника на удержание из зарплаты, а также приказ на удержание из зарплаты, если удержание составляет менее 20% заработной платы работника?

Ответ1. Какие шаги следует предпринять кадровику в данном случае, как документально оформить удержание из зарплаты?

Чтобы удержать какую-либо сумму из зарплаты сотрудника, руководитель организации должен издать приказ. При этом следует иметь ввиду, что по поводу возможности удержаний из заработной платы более 20% среднего заработка, существует две точки зрения. Сторонники первой придерживаются позиции, согласно которой из последней зарплаты к выдаче можно удержать всю сумму задолженности. Даже если она превышает 20 процентов от суммы зарплаты в этом месяце. Исходя из системного толкования статей 137, 138 и 140 Трудового кодекса РФ ограничение на удержание в размере 20 процентов от причитающейся зарплаты действует только при ежемесячной выплате зарплаты. При увольнении сотрудника можно взыскать всю сумму задолженности. При этом правила, установленные частью 1 статьи 138 Трудового кодекса РФ, в данном случае не действуют. Такую позицию в том числе озвучивают специалисты Минздравсоцразвития России в частных разъяснениях. Противоположная точка зрения основана на том, что статьей 138 Трудового кодекса РФ установлен максимальный размер удержаний при каждой выплате зарплаты в интересах сотрудника с целью обеспечения ему выплаты определенной суммы зарплаты, достаточной для удовлетворения его основных жизненных потребностей. При этом по смыслу статьи 248 Трудового кодекса РФ не имеет значения, продолжаются ли трудовые отношения, либо имеет место увольнение сотрудника, поэтому при увольнении сотрудника-должника нельзя взыскивать с него сумму задолженности в большем, чем определено законом, размере. Последнее время правомерность такой позиции все чаще находит отражение в судебных решениях (см. например, кассационное определение Верховного суда Республики Бурятии от 27 февраля г. № 33-531, решение Воронежского областного суда от 24 июня г. № 21-103). Если размер задолженности превышает установленное ограничение, то сумму превышения сотрудник погашает добровольно, либо работодатель взыскивает ее в судебном порядке. С учетом изложенного, во избежание споров и судебных разбирательств при увольнении сотрудника и необходимости удержать из его заработка сумму, превышающую 20 процентов, работодателю рекомендуется заручиться письменным согласием сотрудника на удержание суммы задолженности в полном размере. Если сотрудник не согласен с основаниями и размером удержания, то за взысканием таких сумм организация должна будет обратиться в суд (ст. 137, 248 и 391 ТК РФ). Однако перспектива судебного взыскания данной суммы также представляется весьма сложной ( см. определение Иркутского областного суда от 10 августа г. № 33-6645/12 ;апелляционное определение Вологодского областного суда от 6 июня г. № 33-2236/ ;кассационное определение Ростовского областного суда от 7 ноября г. № 33-14929 ).

2. Нужно ли оформлять согласие работника на удержание из зарплаты, а также приказ на удержание из зарплаты в данном случае? Да, нужно. См. ответ на предыдущий вопрос.

3. Нужно ли оформлять согласие работника на удержание из зарплаты, а также приказ на удержание из зарплаты, если удержание составляет менее 20% заработной платы работника.

В таком случае согласие сотрудника получать не нужно. А приказ об удержании издается в любом случае.

Подробности в материалах Системы:

1. Ответ: Как удержать из зарплаты отпускные, выплаченные за неотработанные дни отпуска

Право на удержание

Сотрудник может уволиться до истечения рабочего года, в счет которого ему был предоставлен ежегодный отпуск. В этом случае сумму отпускных, приходящуюся на неотработанное время, удержите при начислении зарплаты.

Удержания нельзя проводить, если трудовой договор с сотрудником прекращается:

Удержание алиментовК году сложившиеся реалии алиментных отношений в стране показывают, что зачастую для обеспечения выплат полагающихся по закону средств на содержание несовершеннолетних детей применяется принудительная форма исполнения решения суда о присуждении алиментного содержания. Однако данная процедура может реализовываться и на основании соглашения об уплате алиментов, заверенного у нотариуса, при этом общая сумма удержаний может превышать 50% заработка алиментоплательщика.

Естественно, что когда возникает необходимость в установлении алиментных обязательств, стороны соответствующего правоотношения должны попытаться договориться самостоятельно, заключив алиментное соглашение. В противном случае спор о взыскании алиментов рассматривается в суде.

Возможны следующие основания для удержания алиментов из заработной платы плательщика:

Помните, что удостоверенное у нотариуса соглашение по юридической силе равноценно исполнительному листу.

Данное соглашение предоставляется в бухгалтерию организации, где работает плательщик, но это возможно лишь тогда, когда плательщик согласен отчислять определенную часть заработной платы на содержание детей. Если же он не согласен это делать, несмотря на наличие алиментного соглашения, то взыскатель имеет право обратиться в суд за получением судебного приказа, и уже данный приказ сможет стать основанием для взыскания сумм с должника.Удерживать алименты из заработной платы плательщика должна бухгалтерия той организации, в которой плательщик трудоустроен. Для этого не требуется приказа руководителя организации, его согласия, а также согласия плательщика. Главное основание для удержания – исполнительный документ .

Чтобы определить размер отчислений, учитывают чистый доход плательщика (то есть после вычета подоходного налога и социальных отчислений). Прочие вычеты из доходов не учитываются при расчете алиментов.

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, выбравшие доходы объектом налогообложения, при расчете суммы алиментов учитывают расходы, понесенные при осуществлении предпринимательской деятельности. Важно учитывать, что такие расходы должны быть подтверждены документально.

Помните, что вычеты алиментов не могут превышать 70% от общей суммы заработной платы или прочих доходов плательщика. Средства могут удерживаться в долях к заработку или в твердой денежной сумме. Если основанием для отчислений является судебных приказ, то размер отчислений устанавливается только в процентах от дохода. В алиментном соглашении и в исполнительном листе, выдаваемом судом, может быть установлено как долевое отчисление, так и твердая сумма.

С каких доходов удерживаются выплатыАлиментные отчисления на несовершеннолетних детей производятся из всех видов заработной платы и любых дополнительных вознаграждений, которые плательщик получает в натуральной или денежной форме.

При этом учитывается не только основное место работы, но и работа по совместительству. То есть отчисления производятся с:

Помните, что отчисления в пользу получателя средств по алиментным правоотношениям не производятся с денежных сумм, которые выплачиваются в связи с регистрацией брака, рождением ребенка, смертью родственников.

Запрещено удерживать средства для уплаты алиментов со следующих видов компенсаций:

Бухгалтерия организации обязана удерживать алименты с заработной платы. Бухгалтер, не удерживающий положенные средства из оплаты труда работника, может быть подвергнут уголовному преследованию (от штрафа до ареста и лишения свободы) за «злостное неисполнение решения суда или воспрепятствование его исполнению».

Кадровое дело для бухгалтеров Приказ об удержании алиментов из зарплаты. С 9 по 16 мая скиПРИКАЗ ОБ УДЕРЖАНИИ АЛИМЕНТОВ ИЗ ЗАРПЛАТЫ

ИНФОРМАЦИЯ ДЛЯ ПОЛЬЗОВАТЕЛЕЙ. НОВЫЕ ОТВЕТЫ РОСТРУДА. АУДИО- И ВИДЕОСЕМИНАРЫ ПО КАДРОВОМУ ДЕЛУ У НАС НА САЙТЕ.

МЕГАСКИДКИ С 9 ПО 16 МАЯ

*** праздничные скидки на ПАКЕТ КАДРОВИКА, Вы можете заказать электронную библиотеку не за 1750, а за 1200 руб. Успейте заказать, не пропустите период праздничных скидок. В Пакете Кадровика более 2270 форм кадровых документов и образцов их заполнения, должностных инструкций, 120 пошаговых процедур кадровых операций, более 1200 практических консультаций, статей, тексты семинаров и книг по кадровой работе и трудовому праву, 140 образцов записей в трудовые книжки, официальные разъяснения (Роструда, Гострудинспекции), таблицы и схемы, нормативные акты, судебная практика и др. Всего более 9000 страниц (не считая нормативных актов). Обновляется и дополняется ежеквартально. Редакция весна- - http://www.kadrovik-praktik.ru/PAKETKADROVIKA/

*** большие скидки на базовые версии программ 1С, и щедрые подарки при покупке других программ 1С, в любом регионе России - http://www.1c-vdruk.ru/price-list/

При заказе платного обслуживания 1С - от 590 руб./час - в любом регионе России - http://www.1c-vdruk.ru/service/price/

ПРИКАЗ НА УДЕРЖАНИЕ АЛИМЕНТОВ ИЗ ЗАРПЛАТЫ РАБОТНИКА

Должен ли работодатель издавать приказ на удержание с заработной платы работника алиментов?

Законодательство не содержит требований об издании такого приказа. В силу закона работодатель обязан удерживать с работника алименты, если у него имеется соответст-вующий документ об этом (нотариально заверенное соглашение об уплате алиментов, ис-полнительный документ).

Поэтому вне зависимости от издания такого приказа работодатель должен будет ис-полнить свою обязанность по удержанию и перечислению (выплате) алиментов.

Однако требование об издании такого приказа может содержаться в локальных нор-мативных актах работодателя. Но это требование будет установлено лишь в целях работо-дателя и никак не должно влиять на исполнение обязанности по удержанию и перечисле-нию (выплате) алиментов, установленной законом.

НОВЫЕ РАЗЪЯСНЕНИЯ РОСТРУДА

Уважаемые пользователи электронной библиотеки Пакет Кадровика! Уведомляем Вас, что в пользовательском разделе нашего сайта - http://www.kadrovik-praktik.ru/PAKETKADROVIKA/VhodZP/ - размещены новые ответы Роструда на запросы пользователей (об установлении ненормированного рабочего дня работникам с неполным рабочим временем, об обязательности индексации зарплат).

ОН-ЛАЙН СЕМИНАРЫ ДЛЯ ПОЛЬЗОВАТЕЛЕЙ ПАКЕТА КАДРОВИКА

Для пользователей Пакета Кадровика и подписчиков журнала Кадровик-практик:

открыт доступ к аудио- и видеосеминарам и занятиям. Вход через раздел Учебный центр он-лайн нашего сайта http://www.kadrovik-praktik.ru/UC/index.php