�������: 4.6/5.0 (1912 ���������������)

�������: 4.6/5.0 (1912 ���������������)���������: ������/�������

Вы посещаете учебное учреждение на контрактной основе и оплачиваете средства за свое обучение? Или поступил ваш ребенок, сестра, брат? Значит, появилась возможность воспользоваться вычетом.

Что он собой представляет, кто и когда может получить сумму уплаченного налога обратно и как заполнить документацию – рассмотрим основные нюансы.

Цены на образование постоянно растут. Но государство предоставляет возможность гражданам частично вернуть уплаченные средства. Поэтому не стоит упускать такой шанс.

Как же получить вычет социального характера на свое обучение и образование ребенка. Кто может воспользоваться такой льготой и какими законами стоит руководствоваться?

Право на вычетНалоговые вычеты социального характера на обучение налогоплательщики могут получить в таких случаях:

Не удастся воспользоваться налоговым вычетом на обучение:

Соцвычет может быть предоставлен на все обучение, в том числе и на время академического отпуска.

Условия возвратаЧтобы иметь право воспользоваться вычетом на обучение, нужно соблюсти такие условия:

Образовательное учреждение (при получении образования в котором можно воспользоваться вычетом) – это:

При оформлении налогового вычета нужно собрать такие документы:

Лист Ж2 – расчет социальных вычетов.� Обратите внимание на такой момент – оплату за собственное обучение и обучение ребенка стоит отобразить разными строками.

Даже при знании всех особенностей заполнения документа и сроков предоставления декларации, у граждан остаются вопросы при обращении в Налоговый орган.

Как поступить при наличии ошибки в отчете? Какие правила оформления вычета на свое обучение и обучение детей действуют?

Если обнаружена ошибкаЧасто декларанты допускают ошибки при заполнении отчета. Если они обнаружены еще до подачи документации инспектору и начала проведения камеральной проверки, их исправить не составит труда.

Достаточно будет распечатать еще один бланк и внести изменения. В остальных случаях невнимательность заявителя приведет к трате времени и лишним вопросам со стороны проверяющего органа.

Когда плательщик при заполнении документа сделал ошибку, и заметили это уже в Налоговой инспекции, ему необходимо будет подготовить уточняющую декларацию.

Как заполняется нулевая декларация 3-НДФЛ для ИП, читайте здесь .

Все о заполнении нулевой декларации 3-НДФЛ, смотрите здесь .

Если требования не будут удовлетворены, заявитель понесет административную ответственность – ему будет начислен штраф.

Какие ошибки чаще всего допускают физические лица?Налоговый вычет можно получить в сумме, что оплачивалась опекуном или родителем за обучение ребенка которому нет 24 лет, а также за обучение детей, которым нет 18 лет, и они посещают дневное отделение образовательного учреждения.

Сумма вычета – не больше 50 тыс. руб. на каждого ребенка (пп. 2, п. 1, ст. 219 НК � Ф). Так, если родителем было потрачено 80 000 руб. вычет он получит только с 50 000.

Использовать вычет может один родитель в полной мере или оба родителя в общей сумме, что не превысит установленного лимита.

Требования, которые нужно обязательно выполнить, чтобы иметь возможность сделать возврат налога:

Если плательщик налога потратился на собственное обучение, он также имеет право применить вычет. Максимальная сумма – 120 тыс. руб. вернуть с которой удастся 13%. Физическое лицо вправе выбрать расходы, по которым будет получать вычет.

К примеру, если в налоговом периоде были затраты на обучение (в сумме 110 тыс.) и лечение (20 тыс.), плательщик может:

Учтите, что неиспользованные остаточные суммы нельзя перенести на последующий налоговый период (письмо ФНС � оссии от 01.12.2005 N 04-2-03/186@ ).

Ориентируясь на образец заполнения декларации 3-НДФЛ за обучение, вы сможете быстро и правильно подготовить отчет и представить его в уполномоченные структуры.

Это возможность воспользоваться своим правом сделать возврат излишне уплаченных средств налога в бюджет � Ф, о котором многие просто не знают. Позаботьтесь о себе сами, так как за вас этого не сделает никто.

��������� ������ ��������������� ������� 216 ���������� ������� ���������� ��������� � ���������� ��� ���������� ��� ����� ���� ����������� ���.

�� ���������� 3-���� �� 2014-2015 ��� ����� ������������ �����������������, ������������ ���� ����� �� �������������� ���������� ������� �� �� ������������� ���������� ������. ���� ���� �� ������������� ������� � ����������.

��� ������ ������ 229 ����� 4 �� ��, ���������� ���� ������� ������� � ���������� ���������:

����� ���������� 3-���� �� 2014 ��� ���������� �������� ��� ������ �� 24.12.2014 � ���-7-11/671@ «�� ����������� ����� ��������� ���������� �� ������ �� ������ ���������� ��� (����� 3-����), ������� �� ����������, � ����� ������� ������������� ��������� ���������� �� ������ �� ������ ���������� ��� � ����������� �����».

����� ����� ��������� ���������� �� ������ �� ������ ���������� ��� (����� 3-����) ����������� � ������ ���������, ��������� � ����� 23 ���������� ������� ���������� ���������, � ������������� ��� ���������� ������������������� �� �������, ���������� � 2014 ����.

��������� ����� ���������� ������� �� 19 ������, � ������� �� �� ���������� - �� 58 ������ (� ������ ���������� � ������� �������).

����� ����� ��������� ���������� 3-���� �� 2014 ��� - ������� �����.

���������� �� ����� �������

������� ���������� 2015 �� ������� ������� ��� ������ ���������� 3-���� �� �������� ��� ���������������� ����������. ������� ���������� ���������� 3-���� �� ��������. ����� �� �������� ����� � ������� ������ ������ � / 26 ����� 2015 �. ������ ��������� ���������� �� ����� 3-���� �� 2014 ���. 8 ������� 1348179. � ������� ��������� ���� ��� �� �������� �������� ��� �������? ������� (������) ���������� ��������� ���������� 3-����. ��������� ���������� 3-���� �� 2012, 2013 � 2014 ���� (��� 2015 ����). (��������� ����������� ���������� ������) �� �������� �� �������� � ������� PDF. �.�. ������������ ����� ������ �� �������� �� ��� - �� ����� 50 000 ���. ��. ������� ���������� ���������� 3-���� ���� �2. 2015 ��� (II ��.). ������ ���������� ���������� � �������. ����������� ��� �������� �. ����a �������� �������, ���������� �� ��������, ���������� 14400 ���. ���������� � ������� ���������� ��� - 2014/2015. �01� �������������� ������� �� 2013 ��� ���������� �� ����� �����. ������� ����������. 03. 26.01.2015. ��� ��������, ��� ���� ���������� �� 2014 ��� ����� ��������� � �������� �� ������ ��� ���������� ��. ���� �� ������ ������� ������� ���������� � ���-����� ������� ��� ��������� �������� - ��������. ����� ����� ���������� 3-���� ����� ��������� � � ����� �������. ��������� ������ � ������� ���������� ���������� 3-���� �� 2014 ��� ��� ���������. ���������� ������ �� �������� �� �������� ���������� ����� ���������� ���������� � ���������� �����. www.3-ndfl.info � 2009 -2015. ����� ���������� � ������� ����������. ���������� �������� � ����� ������� � ������ �� ����� ����������� � ���� �� 1 ��� 2015 ����, � ����� ����������. ��� ��� ������ �� ������� �� �������� ������� � ����? 16 ��� 2013. ��� ��������� ��������� ���������� �� 2013 ���. � 2015 �. � �������� ��������� ����� �� �������� � ������� - Duration. �� ������� ��� ������ ���������� 3-���� �� �������� ��� ���������������� ����������. ������� ���������� ���������� 3-���� �� ��������. ����� �� �������� ����� � ������� ������ ������ � / 26 ����� 2015 �. �� 14 ������� 2015 ���� ��� ������ ���������� �� 2014 ��� �������������� ������� ����� - ����� ��� 2013. ���� ����� ����� ������ ���������� �� ������ ���������� �� ������� ���. ��������� ������ �� ��������? ������� (������) ���������� ��������� ���������� 3-����. ��������� ���������� 3-���� �� 2012, 2013 � 2014 ���� (��� 2015 ����). (��������� ����������� ���������� ������) �� �������� �� �������� � ������� PDF. ������ ��������� ���������� �� ����� 3-���� �� 2014 ���. 8 ������� 1348179. � ������� ��������� ���� ��� �� �������� �������� ��� �������? 3 ��� 2015. ��������� ���������� 3-���� 2015 (�� 2014 ���) - ���������� �������. �� ���� ��������, ��� �������� �����, �� ������� (����������. � ������������ �������� ��� ��������� �� ���������� ���. � 2015 �����. ������� ��������� ����� � ������� ����������. �� 2014 ��� ���������� ���������� ����� � ���� �� ������� 30 ������ 2015 ����. �.�. ������������ ����� ������ �� �������� �� ��� - �� ����� 50 000 ���. ��. ������� ���������� ���������� 3-���� ���� �2. 2015 ��� (II ��.). �������� ��� ��������� ����� �� �������� � 2014 � 2015 �����. ��� �������� ������� ����������� ������ �� �������� ������. �������� ��������, ���������� 3-���� � �������� ����������. ������� ����������. 24 ��� 2014. ������ ���������� ���������� 3-���� �� 2014. ��� ��������� ��������� 3-���� � 2015 ����, ��� �������� ������ �� �����.

������� 3-����(13%) ��� ���������� ��������� ������(�� ��������, �� ������� � ��.)����� ��������� ������ ���.1, ���.2, ������ 1, ������ 6_13, ���� �_13, ���� �1, ���� �2.

����� ����� ��� 2015 ���� (���������� � ������� 2014(30.12.14�)). ���������� 3-����.XLS (��� �����)

������������ ����� � �������� ���� �� �������� ������� ������ - 6 500 ������ � ����� �� - 6 500 ��� �� �������� ������� �������. �.�. ������������ ����� ������ �� �������� �� ��� - �� ����� 50 000 ���. �� ������� � 50 000 �� ������� �������. ��� ���� ���� �� �������� �� �������� �� ��������� ��� ������, �� ������� ����� ����� ������ �� ��� ������, ���������� �� ��������� ���� ������.

����� ����� � �������� �� ���� � ������� � ������� ��������(�� ������ ��������) �� ������ ���� ����� 15 600 ���. �.�. ������������ ����� ������ - 120 000 ������.

����� �� �������� ����� �������� ������ �� ���������� ��� ����. ��� ���� ����� ����� �������� �� ����� ��� ��������(�����, �������, ��������).

�������������� �������� �������� �� �������, ���������� ����������� ������� � ����������� ����������� � ������� �� ������ �������� �� �������. ����� �������, �������� ��������, ������� ��������� ��������� ���������.

���� �� �� ����������� �������� ����� �� �������� �� ������� ������� ��� �������, �� ��������� ����� ���������, �������������� �������.

��� ���������?���: ����� ������� ������ �� ������� ��������, �� ��������� �� ��������� ������������.

���� ��������� �����������������: ��� 720 - �� ��� 730 - �������� ��� 740 - ������� ��� 760 - ���� ���������� ���� ��� 770 - �� ����� ������������� (�����������) ���������

��� ������: ��� 643 - ������.

��� ���� ���������: ��� 21 - �������.

��������� ������ (���): 34(���).

������� ���������� ���������� 3-���� ���. 1 (��������� ����)

������� ���������� ���������� 3-���� ���. 2

�������� ���� 2010 ��� ������� � ��� ������� � ������� 6000 � �����. ����� 6 ������� �� ������� ����������� ��������� ����� 400 ������

����� ����� � 2012 ���� (���������� � ������ 2011(10.11.11)). 3-����.XLS ������� ���������� ��� ���������� ��������� ������. ��������� ������ ������� � ����� �� ����.

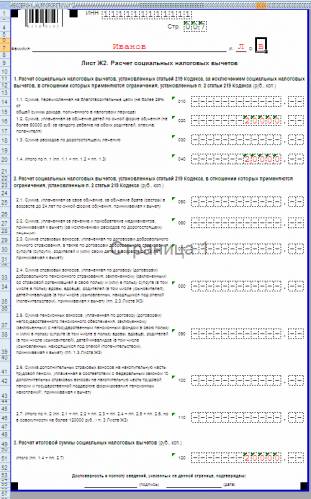

��� 1 ��������� ���� �2 ������ ���������� ��������� �������

������� ���������� ���������� 3-���� ���� �2

��� 2 ��������� ���� �1 ����������� ��������� ������

������� ���������� ���������� 3-���� ���� �1

��� 3 ��������� ���� �_13

� ������� 10-70 ��������� ����������� � ����� ������� ��� �������. ����� ����������� ����� ���� �����

������ 40 6000 * 12 = 72 000

������ 50 72 000 - 6*400(����������� ��������� ����� ����� �1) = 69 600

������ 60 69 600 * 13% = 9048

������ 70 ����� 60 ���� ���������� ����� ��� �������

������� ���������� ���������� 3-���� ���� �_13

��� 4 ��������� ������ 1.

������� ���������� ���������� 3-���� ����. 1

��� 5 ��������� ������ 6 �� ��������� ������� 1.

��� 1821 01 02021 01 1000 110 ����� �� ������ ���������� ��� � �������, ���������� �� ��������� ������, ������������� ������� 1 ������ 224 ���������� ������� ���������� ���������, �� ����������� �������, ���������� ����������� ������, ������������������� � �������� �������������� ����������������, ������� ���������� � ������ ���, ������������ ������� ���������

������� ���������� ���������� 3-���� ������ 6_13

����� ����� ��� 2013 ���� (���������� � ������ 2013(14.11.13)). ���������� 3-����.PDF (��� ����� ��� ����������)(� 2014 ���� ����� ��������� ����� )

����� ����� ��� 2015 ���� (���������� � ������� 2014(30.12.14�)). ���������� 3-����.XLS (��� �����)

���������� �� ����� ������� ������������� ����� �������� ������ � ��������� ��������� �� ������ ����� ���������� � ��������� �� �� �������, ������� ����������� �� �������. �� ������ ��������� ���������� �� ����� ������� � ��������-��������� ��� ���������� 3-����. ������ ���������� ���������� � �������. ����������� ��� �������� � ������� ������������ � ����������. ����� ����������� ���������, ������� ����������� ��� ��� ���������� ���������� �� ������� �� �����: ��������, �������������� ��������, ������� 2-���� � ����� ������, ��������� �� ������, ��������� ������������. ��� ��������� ���������� ��� �������. ������ ���������� ��������� ���������� 3-���� � ����� ��������� ���������� ������. ��� ��������� ���������� �� �����. ������������, ���������� ����������, ������ � ��������� ��������� �������. ����� �����: ���������� �� ���������� ���������� 3-���� �� 2013 ���. ��� ������������ ���������� � ����� �������, ��������� ������������ ������� ��� �� ������ ��������� ����������, �� � ������� �� ��� ���� �������.

������� ���������� � �������� 13 ��������� �� ��������������: 17.12.2014, 11:48

����: ������� ������ ��������� 3����(��������� ����������) - ����������� ������� ������ ��������� 3����(��������� ����������) - �������������� ��� ������ ����� ������, ������� �����.

����� ������ ��� ����������� ��������� ��������, ��������� � ����������� ��������� ���������� ����������� ������ (� ��� ������, � ��� ��������� ��������� �������)

������� ���������� �� ��������� ������

��� ��� ����� �� ������ ����� ����. ���� ��������� ������ ������������ ��������� �������.

���� �2 - ��� ������ �������� ���������� � ��� ����� ��� �������, ����� ������

���� �3 - ������� �������� ��� ������

���� �4 - ������� ��������

���� �5 - ��������, �������

���� �6,7,8,9 - ���������� ���������� � ���������

���� 10 - �������-������

��������� � ������ �������� �� ������� �� �������� ��������� � ������ �11-17

���� �11,12,13 - ������������� ��������� ������ (����� ��� ������� ���������, ����� ��� ������������� ��� ������������ �����, � ����� ��������� ��������)

���� �14 -15 - ���������� ��������� ������

���� �15-16 - ����������� ���������� ������ (������ ��������������� �������������)

���� �17 - �������� ������

��� �����: ������� ������ ��� ��������

��� ������� �������� ������������� �������. ����� ��������, ������ ����� ������� ��������. ��������, ��� ����� ����� ����������, ����� ��������� ���������� � ���������. ���� ���-�� ����� ���������, �� ���� �������� ����� ��������� � ������ ���������� � ������ �11-17 ��� ���������� � ������.

�������� ������� ��������, ���������� �� ������� � ��������������� � ���� ����, ��� ��� ���� ����� �������� �� ����������� � ����� ������ ��.

���� �������� �� ��������: elbereth (leda), Katja, Nuta

�������, ������� ��������

� ����� � ��� ��� ����� �� ������ ����� ���� ��������� ������ � ������� 3 ���, � 2015 ���� ��� ��� ������� ������ �������� � ���� ���������� 3 ���� �� 2011 ��� (�. 7 ��. 78 �� ��). �� ���� ����������������� ��� ����� ����������, ����� ���������� 3 ���� �� 2011 ��� ���� �����, ��������� �� ����� �������� ��� � ���� �����.

���, ��������, � ����������� ���������� ����� ���������� ������������� ����� ���� ������ ��������� � ����� �����, ��� ���������� 3 ���� 2011 ����. ���� �� ������ ������� ��������������� ������ ��������� �� ���������� ������� ������������������ ������������� ������ (�. 10 ��. 220 �� ��).

����� ����, ���� ���������������� ��� ������� � 2015 ���� ���������, ������� �� ����������� ����� 3 ���, �� �������� ����� ���������� � ��������� ����� � ����� 3 ���� 2011 (����� � ������������ �������), �� ��������� �� ������ ����������� ��� �� �������������� �������� ����������. ���������� �������� ��, ��� ����� ���������� ���� � ������������ �� ��. 228 �� �� �� �������� ������������ �������, � ������, �� ����� ���� �����������.

��� ������� ����� 3 ���� �� 2011 ����� ������� ����� 3 ���� – 2011 ������� ����� � ������� tif. ������� ���������� 3 ���� 2011 ��������� ���� ����� ������� ������ � ������� ������� ��������� �������. �������� �������� ����� ����� ���� ����������� � ������� ����������� � ����� ����� ���������. ��� ���� ����� ������� 3 ���� – 2011 ��������� (������� � ���� ����������� �����������), ������� ������� �� �������� � ����������� �� «��������� “����������-2011”».

��� ����� ����������� ����� 3 ���� �� 2012 �������� 3 ���� �� 2012 ��� ��� ��������� ��� ������ � ������ 2011 ����. ��� ������� ����� � ���� ���, ��� ������ ����� ���� ���������� ���� ��������� � ��� � ����� 3 ���� �� 2012 ���. �� ���� ���� � ������, ���� ���������� – 2012 3 ���� ������������ ����������� � 2015 ����, ��� �� ���������� ������� ����� ����� 3 ���� �� 2012-� � ������� ���.

��� ���, ��� �� �����, ��� ����� ����� 3 ���� 2012 � ������� �����. ���� ������ �������. ���, �������� ���� 3 – 2012 ����� �� ����� ������������� �������. �� ����� ��� ��� ����� 3 ���� – 2012 � ������� �����. ������� ������� ��������������, ����� �� ��.

��� ���� ����� �� ��������� � ����� ����, ��� ����� � ������ 3 ���� 2012 �������. � ����� ��������� � �����, ������� ������� �������������� � ���������� �������, ������ �� ����������� 3 ���� �� 2012 ��� �������. � ���� ��� ����������� � ���, ��� ������ ������������� ��������, ����� ��������������� ����������� ��������� ��������, ������������� �� ������ http://www.gnivc.ru.

����� ��� �������� �� �������� «�������������� �����������» / «������� ���� ��������� ����������» ����� ����� � ������� ��������� 3 ���� 2012 � ������� tif. ����� ���������� ����� ��������� �������� ����� ������, �� ����� ��������� ����������� � ���, ��� ��������� �� �������� �������. �.�. ������� ��� ������ ���� ����������� �� ��������, � ����� � ����� ������� ������.

��� ���� ����� ���������� 3 ���� ���� ��������� � ����������� �������, ���� ����� ������������ �� ���� �� ������� ����������� ����������� ����-3 2012 � ������� ��������� ���� ��������� ����� ����-3 � ��������� ��� ������ ����� ���� «������ �������» �� ������� ��� ������.

��� ����� ����� 3 ���� �� 2013 �������� 3 ���� 2013 ����� ����� ����� �� ����� �����, ������ ����������� � ����� ����� ���������� �� ��������� ��� ����. ����� ���������� 3 ���� – 2013 �������� ��������� ������ �� ����� ��� ������ � «������ �������� ����������� ���� — �����������������».

��� ������� ��������� ����� 3 ���� �� 2013 ������ ���������� 3 ���� 2013 �� ������� ����� � ������ (shabl.rar) ������� �������� ���� � ������ «1151020_5.08000_11» – ��� � ����� ������� ����� 3 ���� – 2012, ������� ������� �������� ���� � ������� tif.

� ������ ������� ������� 3 ���� �� 2013 ��� ����� �� ����� ������������� �����, ����������� ����. ����� ������ ���������, ��� ����������� 3 ���� ���������� – 2013 ������������� �������, ������������� � 2011 ����.

����� ����, ����� ��������������, ��� ����� 3 ���� �� 2013 ��� �������� ��� ����������� ��������. ��� �������� ���������, ���� ������������ ������� ���������� 3 ���� 2013 ���� � �������.�xcel.����� 3 ���� ���������� – 2013 ����� ���� �������� � ��������.doc ���.pdf. ����� �����3 ���� ������� — ������ ������ ���������������� ������ �� ������������ ����� ������ � ���������� �����������.

���������� �� ������ �� ������ ���������� ��� �� 2014 �������� ���������� 3 ���� 2014, ������������ ��� � ������� 2014 ����, ���������� � ��� ������ �� 30 ������ 2015 ����. � ������ ���� ��� �������� ���� ������ 3 ���� 2014. ����� ��� ����� ������ ���� �����, �� ��� ���� �������� �������� �����. ���������� 3 ���� 2014 ������� ����������� ������, ����������� � 2014 ���� ����� ������ ���������� �����, � �.�. ��� ������� ���������, ������� ������������ ����� 3 ���, � ����� �� � ������������ ������.

����� 3 ���� 2014 ������� ����� �� ����� �����.

���� �� �������, ��� ���-�� ���������� «������� 3 ����». ��, ������ �����, ������� � ���� ������� �� ����� 2-����, ������� ��������� ��� ���������� ���������� 3-����. �������� ��� ������� ����� � ������������ � ������������ ��������� � ��� �������� ��� ���������� ����������� ���� � ����������. ������� ��� 3 ���� 2014 ����� ����� ������������� ��� ���������� �������, ��������� ��� ��� ���������.

��� ������� ����� ������� 3 ��������� 2014 ������� 3 ���� (�� ��� ��������, ��� ��� � ������ �������� ������� 2-���� ��� ���������� ����� 3-����) ��������� ��� ������ � ������ 2010 ����.

������� ������� ��� 3 ���� 2014 ����� �� ����� �����.

���������� (����� 3 ����) ����� ���������� �� �������� ��������� � � ����������� �������. ��� ���� ����� ������ ���������� ����� (����� �������������) ��� ��������� ������, ����������� ������� ����� 3 ����. ������������� ��������� ����� � ������������ �������, �������� � ������� �����.

����� ����� ������� ����������� ����������� ��� ���������� ���������� — ��� �������� ��� �� ����� ����� (http://www.gnivc.ru/software/free_software/), ��� � �� ����� ��� ������ � «������ ��������» ����������� ������� (https://lk2.service.nalog.ru/lk/). �� ������� ������ ����� ����� ��������� ���������� ������ �, �������� ����� �������� ��������, ��������� � ���������.

�� 24 ������� 2014 �. N ���-7-11/671@

�� ����������� ����� ��������� ����������

�� ������ �� ������ ���������� ��� (����� 3-����), �������

�� ����������, � ����� ������� ������������� ���������

���������� �� ������ �� ������ ���������� ���

� ����������� �����

� ������������ � ������� 7 ������ 80 ���������� ������� ���������� ��������� (�������� ���������������� ���������� ���������, 1998, N 31, ��. 3824; 2014, N 14, ��. 1514) ����������:

����� ��������� ���������� �� ������ �� ������ ���������� ��� (����� 3-����) �������� ���������� N 1 � ���������� �������;

������� ���������� ����� ��������� ���������� �� ������ �� ������ ���������� ��� (����� 3-����) �������� ���������� N 2 � ���������� �������;

������ ������������� ��������� ���������� �� ������ �� ������ ���������� ��� (����� 3-����) � ����������� ����� �������� ���������� N 3 � ���������� �������.

2. ����������, ��� �� ����� � �������, ������������� ��������� ��������, ��������� ���������� �� ������ �� ������ ���������� ��� �������������� ������� � ���������� ������� 2014 ����.

3. �������� ����������� ����:

3.1. ������ ����������� ��������� ������ �� 10.11.2011 N ���-7-3/760@ "�� ����������� ����� ��������� ���������� �� ������ �� ������ ���������� ��� (����� 3-����), ������� �� ���������� � ������� ��������� ���������� �� ������ �� ������ ���������� ��� (����� 3-����)" (��������������� ������������� ������� ���������� ��������� 13.12.2011, ��������������� ����� 22575; ���������� ������, 2011, 21 �������);

3.2. ����� 11 ���������� "��������� � ������� ��� ������", ������������� �������� ��� ������ �� 14.11.2013 N ���-7-3/501@ (��������������� ������������� ������� ���������� ��������� 19.12.2013, ��������������� ����� 30673; ���������� ������, 2013, 23 �������).

4. �������� �� ����������� ���������� ������� ��������� �� ����������� ������������ ����������� ��������� ������, ��������������� ���������������� ����������� ������ ��������� ������� �� �������� ����������, ������� � ��������������� �������� � ��������������� ������ ������ �� ������ ���������� ���.

����������� ��������� ������

������� ����� ��������� ���������� 3-���� �� 2014 ��� (1.08 ��) �������:38552 ���(�)

������� ������� ���������� ��������� ���������� 3-���� �� 2014 ��� (70.94 ��) �������:10977 ���(�)

�������� (IdiNaidi.ru) � ������� ���������� �� �������� �� �������� ���� �� ��������-������� �������������� � ������ � ���� ����������, �� ������: �������� ���, ��� 10. ��� �������� ��������� � �����-������: � ������� 26 �������� 2015 ����, c 12.00 �� 13.00, � � ����������� 27 �������� 2015 ����, � 15.00 �� 16.00. �� �������� ����������� ������� �� ���� ������� � ������� ��� �������� ������������ ������� ������ � ����� ��������. ����� �� �������� ������� ���������� ����� ����� �������� ���������� �� ������������� ����������, ��������������� �������� ������������ � ���������� �������. � ��� ����� ����� ����������� ���������� ����� �� ��������: ���������� �����.

�� ���-����� ������� (�� �� - ������� - ����������) ��� �������� ������ ���������� 3-���� ������. � ������������ ��������� �� ��� ������ ������ ���������� ������. ���� ������ ������ �������� ������ ��� ������� ������ � ������ ��� ������������ ��������. � ��������� ������� ��� ������ ����������. ��������� ��� ������� �� ���-����� �������, ������� "���������� 3-����".

���������� 3-���� 2014��������, ������� ������ ��� ������ �� ������ �� ������ ���������� ��� �� 2014 ���, �������� ����� "����������� 3-���� 2014". ����� ������ ����� ���� ������������ ��� ���������. ������������������� ��������, � ��� �����, ��������� ��, �� ���� ����, ����������� � ������ � ������� 12 ������� �� ����� 183 ���� (������ �������� - ������ �� �������� ��� �������). ���������� 3-���� ����� ������� �������� �����������, ���������� ����� �� ���������� � ��.

���������� �������, ���� �����, �� ��������, ��������:

�� ���� �����, ���������� �������, ����� ������������ ��:

�������� ������ ������ �� ������ ����������� ���� ���������� 13%. ����� ������� ������ � 35% - �� �����, ��������, �� �������� � ��������� ������ �� �������.

����������, ����������, ��� ������ � ��������� ��������� ���������� � ��������� �������.����������: