Рейтинг: 5.0/5.0 (1922 проголосовавших)

Рейтинг: 5.0/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

Отчет «Справка о дебиторской задолженности»

Регламентированный отчет по выбранной пользователем форме открывается после нажатия кнопки «ОК» в «стартовой» форме отчета. В открытом отчете будет установлен отчетный период, указанный в стартовой форме. Изменить отчетный период в уже открытом отчете нельзя: если отчет не записан, можно отказаться от ввода отчета и, вновь через стартовую форму, открыть отчет за другой период.Для печати отчета используется кнопка «Печать». расположенная в нижней командной панели. При ее нажатии из выпадающего меню можно выбрать одно из следующих действий:

«Печатать сразу» - печать отчета сразу на принтере, без предварительного показа.

«Показать бланк» - вывод отчета в отдельном окне в виде табличного документа, с целью предварительного просмотра и редактирования. Отредактированный табличный документ можно сохранить на диске.

На печать выводятся все страницы отчета, в соответствии с настройками печати в диалоге «Настройка страниц».

Дополнительные группы строк

Если количество строк в отчете, какой-либо его части или частях не оговорено заранее, то при составлении отчета могут потребоваться дополнительные строки в бланке. Для таких случаев в программе реализована возможность включения в отчет неограниченного количества дополнительных групп строк.

Управление такими многострочными частями выполняется при помощи управляющих элементов, расположенных под бланком отчета.

«Добавить» - добавляет в отчет дополнительную строку в ту часть отчета, на которой стоит курсор.

«Удалить» - удаляет самую нижнюю строку из группы строк. Не могут быть удалены только те строки, которые предусмотрены в законодательно установленном бланке отчета. При заполнении отчета на основании данных учета с помощью кнопки «Заполнить», программа автоматически создает необходимое количество строк.

Следует иметь в виду, что добавленные и незаполненные дополнительные строки автоматически не удаляются и остаются в отчете. Лишние строки необходимо удалять, чтобы они не выводились на печать.

Дополнительные страницы

В тех случаях, когда какие-либо разделы отчета должны составлять в нескольких экземплярах, в нижней части страницы раздела отчета присутствуют управляющие элементы группы «Дополнительные страницы».

«Добавить» - кнопка добавляет дополнительную страницу, при этом в форме отчета введенные ранее данные сохраняются, поля отчета очищаются и можно заполнять новый экземпляр раздела отчета.

«Удалить» - кнопка удаляет из отчета текущую дополнительную страницу.

«Перейти» - если в отчет много дополнительных страниц, при помощи этой кнопки удобно переходить к требуемой странице: нужно нажать кнопку и выбрать страницу из списка.

«Стрелка вправо» / «Стрелка влево» - позволяют пролистывать дополнительные страницы по одной.

Образец расшифровки ДЗ и КЗ.doc

Расшифровка дебиторской и кредиторской задолженности- образецотчетности,раскрывающей подлинное положение дел в компании, «карта» существующей в организации задолженности, которую нередко требуют потенциальные инвесторы и кредиторы. Поэтому бухгалтерской службе каждой амбициозной организации важно знать, как ее корректно составить.

Дебиторская и кредиторская задолженность организацииДебиторская и кредиторская задолженность (далее – ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого современного успешного предприятия.

ДЗ – это активы предприятия, поэтому постоянное наличие ДЗ (не просроченной, по различным контрагентам) само по себе может свидетельствовать о том, что компания работает умеренно, у нее есть постоянные заказы и в целом ее перспективы могут быть оценены положительно. Поскольку КЗ – это заимствования и долги компании, то для организации наличие стабильной КЗ может означать, что в ее деятельности активно участвует сторонний капитал.

Внимание!Само по себе наличие ДЗ и КЗ в компании еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

Слишком большая величина КЗ явно свидетельствует о финансовых проблемах в компании и сложности с окупаемостью бизнеса. В то же время полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит упускает потенциально более высокие темпы развития с привлечением инвестиционных вливаний извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, «отсеивая» их, компания теряет некоторый потенциальный доход.

В связи с этим в организации руководству важно четко представлять текущее соотношение ДЗ и КЗ, знать их величину и понимать, какие изменения в бизнесе следует внедрить, чтобы привести их в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача корректного ведения учета ДЗ и КЗ.

Учет и инвентаризация дебиторской и кредиторской задолженностиУчет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения фактов изменения ДЗ используются, как правило, счета: 60, 62, 71, 73, 76. Для учета КЗ организации могут использовать счета: 60, 62, 66, 67, 69, 70, 71, 73, 76.

Поскольку ДЗ – это актив предприятия, то увеличение объемов ДЗ отражается по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ отражается в разделе II, а КЗ – в разделе IV либо V.

Внимание!Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

Для того чтобы в компании всегда было объективное представление о действительных масштабах ДЗ и КЗ, важно своевременно проводить инвентаризацию задолженности.

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

Внимание!Выявление просроченной ДЗ и КЗ является одной изпервоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана в бухгалтерском и налоговом учете организации.Это сопряжено с последствиями в налогообложении: списанная ДЗ – это расход, уменьшающий базу по налогу на прибыль, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход предприятия.

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в двух экземплярах.

Форму ИНВ-17 можно скачать на нашем сайте.

Таким образом, корректный учет ДЗ и КЗ, а также своевременное проведение инвентаризации позволяют компании всегда быть в курсе актуальных изменений своих обязательств и активов.

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно. Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составленияРасшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора в целях привлечения финансирования извне.

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому основанию (контрагенту), виду задолженности, срокам (ожидаемым) погашения.

Для этого в данном разделе предусмотрено составление четырех таблиц:

Формы таблиц 5.1 и 5.2 можно скачать на нашем сайте.

При этом в таблицах отражается не только актуальная величина соответствующей задолженности, но и ее динамика за отчетный период.

Скачать образец заполнения таблиц 5.1–5.4 пояснений вы можете на нашем сайте.

Рассмотрим подробнее порядок заполнения таблиц.

Расшифровка дебиторской задолженностиСостав и динамику ДЗ компания поясняет, как было указано выше, с помощью таблиц 5.1 и 5.2.

В таблице 5.1 фирме следует расшифровать строку 1230 баланса. Другими словами, необходимо отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (из состава долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.07.1999 № 43н).

Внимание!В таблице 5.1 пояснений, в отличие от баланса, отражается совокупная величина ДЗ, без учета факта создания резерва по сомнительным долгам – РСД (п. 35 ПБУ 4/99, п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина РФ от 29.07.1998 № 34н). Поэтому при определении остатков на начало/конец периода соответствующую сумму не нужно уменьшать на величину РСД.

Для заполнения таблицы 5.1 пояснений организация использует данные аналитических счетов учета долгосрочной и краткосрочной ДЗ.

В строке 5501 отражается величина совокупной долгосрочной ДЗ и ее динамика за отчетный период (в отношении краткосрочной ДЗ используется строка 5510).

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих аналитических счетов (60, 62, 73 и т. д.).

Важно!При этом величина РСД на начало года определяется как кредитовое сальдо по счету 63.

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хоз. операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о кредитовом обороте по соответствующим счетам.

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются в корреспонденции со сч. 91-1.

Обращаем внимание!Перевод ДЗ из состава долгосрочной в состав краткосрочной отражается в таблице на основе данных о внутреннем обороте между счетами учета соответствующей ДЗ (дебет счета учета краткосрочной ДЗ и кредит – долгосрочной). При этом значение показателя в таблице может фиксироваться без круглых скобок (если данные для строки «Краткосрочная ДЗ») либо в круглых скобках (если для строки «Долгосрочная ДЗ»).

Строка 5521 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.1 за предшествующий период (для краткосрочной ДЗ – срока 5530).

Строки 5502, 5503, …; 5522, 5523…. содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, ……; 5531, 5532, ….).

В строке 5500 указывается совокупная ДЗ на конец отчетного периода.

Важно!Значение в строке 5500 должно совпадать с суммой величин строк 5501 и 5510.

В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности. Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года.

Просроченная задолженность в таблице 5.2 отражается по балансовой стоимости и стоимости согласно договору.

Обращаем внимание!Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной.

Расшифровка кредиторской задолженностиДля расшифровки КЗ организации пояснениями предусмотрены формы таблиц 5.3, 5.4.

В таблице 5.3 приводится детальная расшифровка долгосрочных и краткосрочных обязательств компании (строки 1410, 1450, 1510, 1520, 1550 баланса).

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной КЗ, а также отражение изменения статуса ДЗ (из состава долгосрочной в состав краткосрочной).

Чтобы корректно заполнить таблицу 5.3, необходимо использовать данные (начальные остатки и обороты) аналитических счетов учета долгосрочной и краткосрочной КЗ по расчетам с контрагентами, а также по расчетам за предоставленные финансовые ресурсы.

В строке 5551 отражается величина совокупной долгосрочной КЗ и ее динамика за отчетный период (в отношении краткосрочной КЗ используется строка 5560).

Графы «На начало года» заполняются на основании данных кредитовых остатков соответствующих аналитических счетов (60, 62, 69 и т. д.).

Графы «Изменения за период. Поступление» заполняются соответствующими кредитовыми оборотами счетов учета КЗ. При этом обороты, связанные с процентами по коммерческому кредиту, штрафами и неустойками за нарушение договоров отражаются в графе «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о дебетовом обороте по соответствующим счетам.

Обращаем внимание!Перевод КЗ из состава долгосрочной в состав краткосрочной отражается аналогично описанному выше способу для ДЗ. И может быть зафиксирован в таблице как в круглых скобках, так и без них.

Строка 5571 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.3 за предшествующий период (для краткосрочной КЗ – срока 5580).

Строки 5552, 5553, ….; 5572, 5573…. содержат расшифровку долгосрочной КЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5561, 5562, ……; 5581, 5582, ….).

В строке 5550 указывается совокупная КЗ на конец отчетного периода.

Важно!Показатель строки 5550 должен быть эквивалентен сумме значений строк 5551 и 5560.

Строка 5570 отражает совокупную КЗ за предыдущий период.

Таблица 5.4 используется организациями в целях отражения объемов просроченной КЗ за текущий и два предыдущих отчетных периода. Расшифровка приводится также в разрезе каждого вида КЗ.

ИтогиСоставление расшифровки ДЗ и КЗ – задача, необходимость выполнения которой встает перед каждой организацией. Помимо предоставления расшифровки в качестве пояснений в налоговый орган, корректно составить такой документ важно в целях презентации отчетности фирмы перед потенциальным инвестором. Существующая форма расшифровки в виде пояснений к балансу компании представляется комплексной, но в то же время непростой для заполнения. Необходимо учитывать ряд общих правил и контрольных соответствий определенных граф. Вместе с тем корректно составленная расшифровка способна существенно облегчить менеджменту организации задачу эффективно планировать бизнес, видеть объективную картину текущего положения и верно намечать траектории дальнейшего развития.

Получать уведомления о важных налоговых изменениях

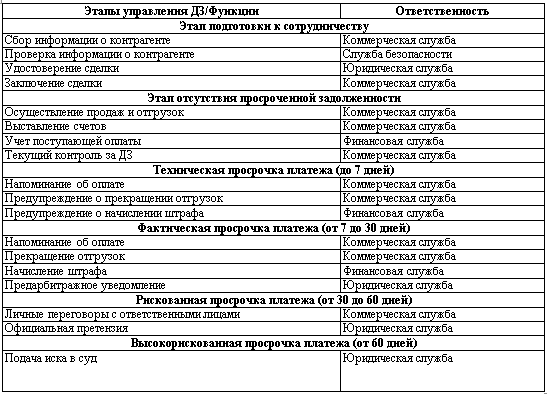

Кроме этого, специфические отчеты, такие как отчеты о дебиторской задолженности по бартеру, кроме обычной, могут содержать и информацию, специфическую для данного вида сделок:

информация о материалах или комплектующих к получению.

А отчеты о просроченной дебиторской задолженности должны составляться отдельно (для привлечения к ним особого внимания руководства) и должны включать следующую информацию:

информация о продукте или о покупателе;

даты погашения дебиторской задолженности, сгруппированные вышеуказанным образом;

процент каждой из вышеперечисленных категорий к общему объему дебиторской задолженности;

предпринятые меры (если были предприняты).

Отчеты о дебиторской задолженности могут использоваться и:

менеджерами финансового отдела в координации с менеджерами отдела сбыта для отслеживания процесса получения отсроченного дохода и быстрого реагирования на создавшуюся проблему, планирования усилий по сбору задолженностей и соответствия текущей деятельности в кредитной политике компании;

юридическим отделом для действий по сбору просроченных платежей;

бухгалтерией или финансовым отделом для планирования и отслеживания поступлений денежных средств;

высшим руководством для анализа и контроля политики продаж с отсроченными платежами, для анализа динамики производства, продаж и закупок и их коррекции при необходимости, облегчения контроля и сравнения полученной информации с данными, предоставляемыми бухгалтерией, облегчения процесса планирования движения денежных средств.

2.2 Отчет о кредиторской задолженности 2.2.1 Сводка кредиторской задолженности Как было выше указано, перед составлением полноценного отчета о кредиторской задолженности работниками финансового отдела составляется сводка о кредиторской задолженности . Данная сводка обычно содержит следующую информацию: Информация о материале или комплектующих; Информация о поставщике (название, адрес); Информация о контракте (номер, сумма, сроки уплаты); Дата оплаты по контракту. И также как в случае со сводкой о дебиторской задолженности любые дополнительные детали могут быть включены, если требуется. Сводка составляется для всей кредиторской задолженности, включая бартерные сделки, вручную или на компьютере. Сводка подготавливается (дополняется) работниками финансового отдела на основе: договоров купли-продажи, оказания услуг, которые составляются на поставку товаров или оказание услуг и являются одним из основных документов, регулирующих взаимоотношения поставщика и покупателя; счетов, счетов-фактур, товарно-транспортных накладных, подтверждающих факт покупки-продажи, на основании которых производится оприходование или реализация товаров (работ, услуг); подтверждения платежного поручения, полученного из бухгалтерии (финансового отдела) и подтвержденного выпиской из банка (в случае бартера - подтвержденная складом отправка бартерного продукта); аналитических карточек по бухгалтерским счетам № 60, 62, 76, в которых отражается полная информация по каждому поставщику или покупателю по каждой произведенной операции; актов инвентаризации (сверок) расчетов, составляемых для проверки расчетов с поставщиками, покупателями с целью выявления неточностей в учете расчетов; бухгалтерской финансовой отчетности. По бухгалтерскому балансу (ф. №1) устанавливается состояние задолженности по данным раздела 2 "Оборотные активы" по статьям "Дебиторская задолженность" и раздела 5 "Краткосрочные обязательства" по статьям "Кредиторская задолженность". По приложению к бухгалтерскому балансу (ф. №5) в разделе 2 "Дебиторская и кредиторская задолженность" выясняется состояние (на начало и конец отчетного периода) и движение краткосрочной и долгосрочной задолженности с выделением "просроченной", а из нее - длительностью свыше 3 месяцев и более чем через 12 месяцев. Данные сводки могут быть полезными для работников отдела снабжения для отслеживания контрактов на закупки и быстрого реагирования на неожиданности, для поддержания отношений с поставщиками и кредитной политики организации. Качественно используя информацию в сводках о кредиторской задолженности, компания может установить лимит на объем сделок с условием отсроченного платежа, приходящихся на одного поставщика, с тем, чтобы предотвратить разрыв отношений с поставщиками, или компания может составить список наиболее удобных для нее поставщиков. 2.2.2 Отчет о кредиторской задолженности Отчеты о кредиторской задолженности - сводный документ, суммирующий информацию на какой-либо момент времени о закупках на условиях отсроченного платежа и еще непогашенной задолженности. Отчеты о кредиторской задолженности составляются работниками финансового отдела или менеджерами с требуемой периодичностью (ежедневно, еженедельно, ежемесячно) на основе сводок кредиторской задолженности. Отчет может принимать несколько форм в зависимости от требований: кредиторская задолженность в виде денежных средств (сгруппированная по датам платежа); кредиторская задолженность в виде бартера (сгруппированная по дате платежа); просроченная кредиторская задолженность в виде денежных средств или бартера (считается от первоначальной даты оплаты). Стандартный отчет о кредиторской задолженности должен включать следующую информацию : информация о материалах и комплектующих или о поставщике; даты погашения кредиторской задолженности, сгруппированные: 0-30 дней;Отчеты о кредиторской задолженности по бартеру, кроме обычной, могут содержать и информацию, специфическую для данного вида сделок:

проблемы с отгрузкой (если есть таковые);

информация об отгружаемом продукте.

По просроченной кредиторской задолженности могут составляться отдельные отчеты, которые обязательно должны содержать информацию о предпринятых мерах для изыскания средств для погашения указанной просроченной задолженности.

Информация в отчете о кредиторской задолженности может быть сгруппирована по поставщикам, закупленным материалам или комплектующим и т.д.

Отчеты о кредиторской задолженности используются :

менеджерами финансового отдела в координации с менеджерами отдела снабжения для отслеживания процесса погашения задолженности по контрактам с условием отсроченного платежа и быстрого реагирования на неожиданности, старения кредиторской задолженности и соответствия текущей деятельности в кредитной политике компании;

бухгалтерией или финансовым отделом для планирования и отслеживания оттока денежных средств;

высшим руководством для анализа и контроля политики компании по закупкам с отсроченными платежами, для анализа динамики производства, продаж и закупок и их коррекции при необходимости, для облегчения контроля и сравнения информации с данными, предоставляемыми бухгалтерией и процесса планирования.

2.3 Анализ и грамотное применение информации из дебиторского и кредиторского отчета Дебиторская или кредиторская задолженность возникает (или погашается) при совершении организацией любых операций, связанных с движением денежных средств, материальных ресурсов или принятием ею на себя определенных обязательств (например, дать кредит, заплатить неустойку при нарушении условий договора, уплатить долг третьей стороны и т.п.). Знание в каждый момент времени состояния расчетов с партнерами по бизнесу, с бюджетом и внебюджетными фондами, а также с вашими работниками - одно из важнейших условий четкого управления компанией. Имея информацию, предоставленную в дебиторском и кредиторском отчете, можно: 1.Отслеживать динамику производства, продаж и закупок Отчеты о дебиторской и кредиторской задолженности содержат в себе практически те же сведения, что и отчеты о продажах, и отчеты о закупках, только в ином разрезе. Анализируя отчеты о дебиторской и кредиторской задолженности, можно увидеть и оценить деятельность предприятия с самых важных сторон: сколько вы продаете (какая при этом выручка); сколько вы покупаете (и с какими затратами); сколько вы имеете свободных средств (каковы их источники и где эти средства размещены). 2.Иметь четкое представление о состоянии своих расчетов Это всегда важно, поскольку позволяет быстро сориентироваться в случае возникновения нештатных ситуаций. Допустим, организации срочно понадобились деньги - из отчета о дебиторской задолженности можно увидеть, имеется ли возможность их откуда-нибудь получить, или же следует брать кредит. Опять же, если необходим кредит, то данные из отчета о дебиторской задолженности помогут определить, на какой срок этот кредит необходим. Отчет о кредиторской задолженности дает сведения о всех предстоящих платежах, есть возможность быстро принять решение о том, какие платежи можно пока отложить с тем, чтобы высвободить необходимую вам сумму денежных средств. Возможна и иная ситуация: неожиданно была получена приличную сумму денег. Тогда отчет о кредиторской задолженности подскажет, на что ее лучше потратить. А на основании отчета о дебиторской задолженности вы сможете решить, кому из ваших должников вы готовы предоставить дополнительную отсрочку платежа. 3.Спланировать свои доходы и расходы Зная, когда и сколько поступит денежных средств на расчетный счет, можно подсчитать сумму ожидаемой выручки, а значит и сумму предстоящих налоговых платежей (для тех предприятий, которые в соответствии с принятой ими учетной политикой учитывают выручку для целей налогообложения "по оплате"). С учетом суммы предстоящих денежных поступлений можно определить, сколько вы должны и когда сможете потратить соответствующие суммы на уплату налогов, закупку сырья, выплату заработной платы работникам и т.п. Однако погашение задолженности (дебиторской или кредиторской) возможно не только деньгами, но и встречными поставками продукции, путем проведения взаимозачетов и т.п. Поэтому в отчеты о дебиторской и кредиторской задолженности должны включаться все сведения о проведении расчетов (в том числе по бартерным операциям, по расчетам с участием третьих лиц и т.п.). 4.Оценивать своих покупателей Анализируя динамику возникновения и погашения задолженностей за достаточно длительный период времени, можно установить, кто из ваших партнеров платит исправно, а кто не выполняет взятые на себя обязательства в срок. Если в отношениях с тем или иным партнером проявляются негативные тенденции, следует незамедлительно выяснить причины их возникновения. Возможно, работник этой фирмы, отвечающий за ведение расчетов с вами, просто не видит смысла платить в срок. Тогда вы вправе решить, что предпринять дальше: принять это как данность и делать скидку на необязательность (или излишнюю экономность) чужих сотрудников при планировании своих доходов или же пытаться как-то воздействовать на ситуацию и держать расчеты с этой фирмой под более пристальным контролем. Однако не исключено, что у вашего партнера по бизнесу просто финансовые трудности. В этом случае обязательно следует оценить степень его платежеспособности и решить, в каком режиме продолжать дальнейшее сотрудничество, с тем, чтобы свести к минимуму риск возможных потерь по неоплаченным счетам. Данные отчеты позволяют ранжировать клиентов по степени их платежеспособности. Это позволит в зависимости от надежности клиента ставить основные условия поставки продукции (цена, срок оплаты, максимальная партия и т.п.). Ситуация из жизни: ООО "Сладкоежка" продает кондитерские изделия в магазины города. Продукция пользуется спросом и продается со значительной прибылью. Однако фирма постоянно испытывает дефицит денежных средств. После анализа сложившейся ситуации было выяснено, что хронический недостаток денежных средств является следствием несвоевременной оплаты продукции некоторыми из покупателей. Мораль: Известное правило гласит: 90 процентов проблем создают 10 процентов клиентов, с которыми вы общаетесь. Если кто-то постоянно нарушает свои обязательства, то, прежде всего, необходимо задуматься, стоит ли с ним работать. Если работать все-таки стоит, то следует реально оценить возможные последствия и, руководствуясь принципом "разумной осмотрительности" при планировании денежных доходов учитывать из возможных вариантов наиболее вероятный. 5.Проанализировать результаты от предоставления отсрочек по платежам Если практикуется предоставление отсрочек по платежам, то отчет о дебиторской задолженности поможет отследить эффективность такой политики, просчитать уровень применяемых цен (не слишком ли велики потери от обесценивания денег с момента отгрузки продукции до момента ее оплаты). 6.Своевременно предпринимать меры по взысканию просроченной задолженности Постоянное отслеживание сумм просроченной задолженности и сроков "откладывания" платежей позволяет вовремя сориентироваться, когда наступает время переставать верить обещаниям и принимать решительные меры. Для этого устанавливается критический срок неуплаты, после которого юристы должны принимать меры к взысканию задолженности (в том числе и через суд). 7.Регулировать свои отношения с поставщиками Не только Вы оцениваете своих партнеров, но и они оценивают Вас. Поэтому, если в силу объективных или субъективных причин организация не всегда пунктуальна в выполнении своих обязательств, то лучше четко знать степень данной непунктуальности по отношению к каждому из партнеров. Тщательный контроль за отсрочками и просрочками платежей позволит если не избежать недовольства второй стороны, то уж хотя бы не понести потерь от уплаты всевозможных неустоек и иных штрафных санкций. Заключение Текущие обязательства предприятия представлены в виде дебиторской и кредиторской задолженности. Дебиторская задолженность фактически представляет собой компоненту собственных средств предприятия, а кредиторская фактически представляет компоненту заемных средств. Известно, что за счет собственных и заемных источников происходит формирование оборотных средств предприятия. Средства и источники средств предприятия находятся в постоянном кругообороте - деньги превращаются в сырье и материалы, которые в ходе производственного процесса становятся готовой продукцией, которая реализуется за наличный или безналичный расчет, в ходе этих процессов возникают расчеты с юридическими и физическими лицами, бюджетами всех уровней и др. Следовательно, поддержание оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними - необходимая составляющая обеспечения стабильной и эффективной работы предприятия. В свою очередь, стабильность и эффективность работы предприятия во многом зависит от его способности погашать свои текущие и долговременные обязательства, а также вовремя получать причитающиеся ему средства от реализации продукции, услуг и пр. чтобы поддерживать непрерывность воспроизводственного цикла. В этой связи знание в каждый момент времени состояния расчетов с партнерами по бизнесу, с бюджетом и внебюджетными фондами, а также с вашими работниками - одно из важнейших условий четкого управления компанией. Основная цель управленческого учета дебиторской и кредиторской задолженности на предприятии - обеспечение оперативных работников и руководства организации прозрачной и оперативной информацией для принятия управленческих решений. Внедрение управленческого учета и отчетности позволяет решить главные проблемы бухгалтерского учета: отсутствие оперативной отчетности (законодательно установлена квартальная отчетность); отсутствие прозрачности в информации. Таким образом, при формировании управленческих отчетов по дебиторской и кредиторской задолженности появляется дополнительный учет по жизненно важным для предприятия статьям расходов и доходов, основанный на принципе прозрачности отчетности. А также предоставляется способность менеджменту контролировать основные параметры деятельности компании, что очень существенно для его устойчивости и возможности дальнейшего развития. Список использованной литературыМетодические рекомендации по организации и ведению управленческого учета. (Утверждено Экспертно-консультативным советом по вопросам управленческого учета при Минэкономразвития России от 22.04.2002, N 4).

Вахрушина М.А. "Бухгалтерский управленческий учет: Учебник для вузов". М. "ИКФ Омега-Л", 2003;

Карпова Т.П. "Управленческий учет: Учебник для вузов". М. "ЮНИТИ", 2005;

Касьянова Г.Ю. Колесников С.Н. "Управленческий учет по формуле "три в одном"". М. "СТАТУС - КВО", 1999;

Кондраков Н.П. Иванова М.А. "Бухгалтерский управленческий учет: Учебное пособие". М. "ИНФРА-М", 2003;

Палий В.Ф. "Управленческий учет (с элементами финансового учета)".М. 2004.

Лашин А.Г. финансовый директор компании "Дэколюкс", "Как сформировать основные управленческие отчеты". Журнал "Финансовый директор" № 3, 2007;

Шарков Г.М. преподаватель-консультант ММФБШ, Шилкин С.А. эксперт журнала "Главбух", "Как управленческий учет меняет работу бухгалтерии". Журнал "Главбух" № 12, 2005.

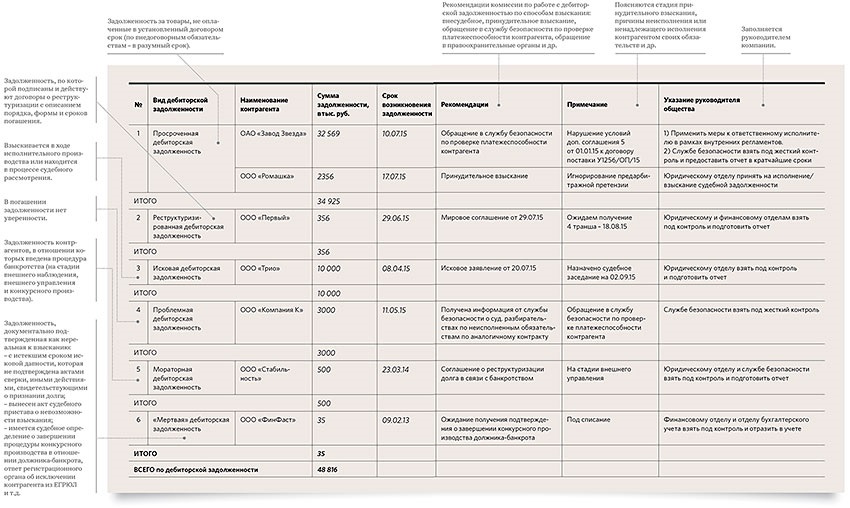

Сформированный отчет по дебиторской задолженности поможет видеть историю платежей, быстро и понятно предоставлять информацию руководству компании. В статье описаны шаги, как создать Отчет по дебиторской задолженности

Взгляните на дебиторскую задолженность, оставив в стороне формулы расчета оборачиваемости и разработку внутренних нормативов. Предлагаю воспользоваться алгоритмом обработки данных по долгам. Он поможет сформировать регулярную отчетность, видеть историю платежей, быстро и понятно предоставлять информацию руководству и собственникам компании.

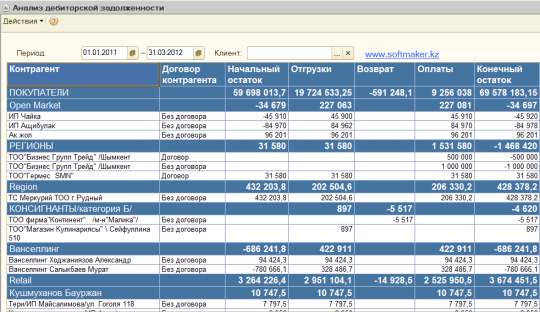

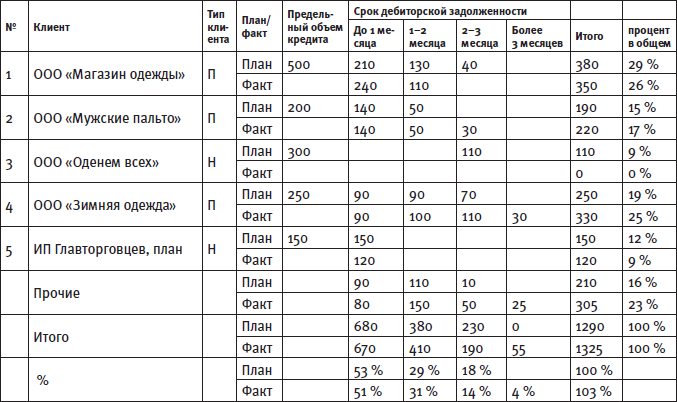

Отчет по дебиторской задолженностиСформируйте отчет по дебиторской задолженности на последнюю актуальную дату в разбивке по контрагентам, а внутри них — по договорам. Обычно это список контрагентов с итоговыми сальдо взаиморасчетов. Данные берите из вашей системы учета.

В отчет по дебиторской задолженности включайте данные по счетам 60, 62, 76 или аналогичным учетным регистрам (счетам 71, 73 и т. д.). Если отчет не настроен, обратитесь к администратору базы данных или программисту и проведите первичную настройку системы.

Разбейте контрагентов на три блока

Чтобы понять особенности работы с каждым контрагентом, разделите их на три блока:

— должники, не вошедшие в два первых блока.

Если в силу специфики вашего бизнеса у вас есть контрагенты, которые одновременно являются вашими покупателями и поставщиками, отнесите их к одному из блоков, в зависимости от того, какое направление является основным в бизнес-отношениях. Если оба направления существенны для вашей компании, отражайте контрагента и там, и там, в разбивке по соответствующим договорам (покупки и продажи), либо ведите по нему отдельный единый подреестр дебиторской и кредиторской задолженности.

У нашей компании был контрагент, который с периодичностью раз в две недели привозил нам товар на склад согласно нашему заказу. Чтобы не гнать машину обратно пустой, он после разгрузки закупался у нас и уезжал обратно. Поставка товара и продажа были юридически оформлены на разные компании, принадлежащие одному собственнику. Соответственно, каждая компания имела свои долги, которые юридически не пересекались. Привозил контрагент по предоплате, и поэтому отслеживался долг поставщика. Закупал он частично с отсрочкой платежа, и срок по покупателю также был на контроле. Основным учредителем в обоих случаях был один и тот же человек. Поэтому действовало правило: если очередная поставка товара покрывала предоплату не полностью и оставался долг, то сумма закупки, по которой можно было получить отсрочку платежа, также уменьшалась.

Для оперативного контроля, когда клиент приезжал, данные в систему по поставке вводились сразу и запускался отчет по дебиторской задолженности. А оператор, который обслуживал клиента, после обработки отчета на выписке товара узнавал сумму лимита, на которую этот клиент мог получить отсрочку по оплате.

В третий блок попадают:

— долги финансовых институтов, например депозиты в банках;

— долги сотрудников, например по договорам материальной ответственности;

— долги налоговых инспекций (возврат НДС или авансы по налогам), государственных фондов или институтов (государственное субсидирование, компенсации и т. п.), других аналогичных по сути организаций;

— прочие долги.

Внутри каждого блока разделите суммы по валютам. Составьте список долгов:

— в у.е, привязанных к доллару США;

— в у.е. привязанных к евро, юаню и т. д. — в зависимости от особенностей вашего бизнеса.

Далее в каждом из трех блоков сформируйте классический реестр старения дебиторской задолженности в любой удобной форме. Отразите суммы, даты, контрагентов и договоры. Выделите долги, которые в сумме дают 80 процентов от суммы всей задолженности в подгруппе. Согласно закону Паретто, обычно это 20 процентов всех дебиторов в подгруппе.

Список значимой дебиторской задолженностиСделайте отдельный список значимых долгов, которые нужно контролировать в еженедельном режиме. Вы, как финансовый директор, должны знать все о каждой сумме этого списка, о договоре и контрагенте.

Если сроки оплаты срываются и дебитор попадает в «красную зону», принимайте управленческое решение.

Незначительную задолженность поручите контролировать вашему подчиненному. В зависимости от структуры компании это может быть заместитель главного бухгалтера, экономист или финансовый менеджер. Обозначьте этому сотруднику алгоритм действий:

— звонок;

— письмо-напоминание неофициальное;

— письмо-напоминание официальное;

— доклад руководству, исполнение принятого им решения.

Поясните, что, если контрагент не возвращает долг, эту сумму надо отметить в отчете красным цветом. В примечании указать, какие действия он предпринял. Обычно хватает неофициального письма, чтобы клиент оплатил.